Tamanho e Participação do Mercado de Energia Eólica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

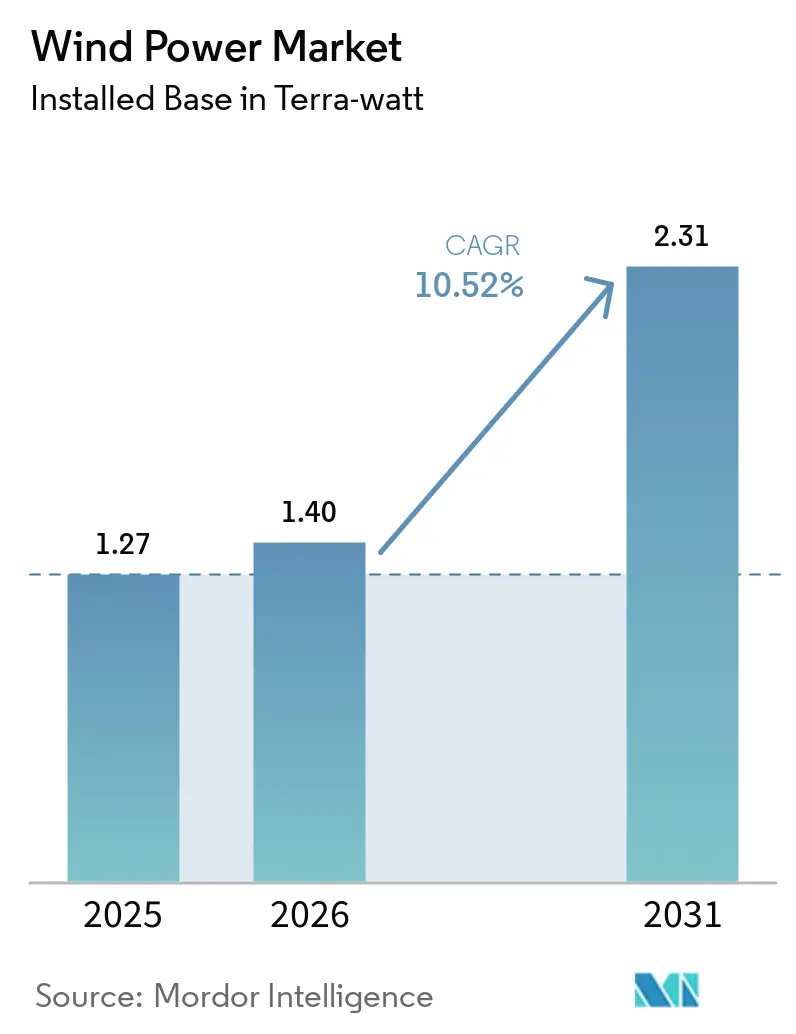

| Volume do Mercado (2026) | 1.40 Terra-watt |

| Volume do Mercado (2031) | 2.31 Terra-watt |

| Taxa de crescimento (2026 - 2031) | 10.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica por Mordor Intelligence

O tamanho do Mercado de Energia Eólica foi avaliado em 1,27 terawatt em 2025 e estima-se que cresça de 1,4 terawatt em 2026 para atingir 2,31 terawatt até 2031, a uma CAGR de 10,52% durante o período de previsão (2026-2031).

O crescimento está vinculado a acordos de compra de energia corporativos de múltiplos gigawatts, um pipeline constante de grandes projetos offshore e incentivos de política que mantêm os custos de financiamento baixos. Os operadores de centros de dados agora ancoram uma fatia considerável da nova demanda, assinando contratos de longo prazo que garantem receita para os desenvolvedores e asseguram eletricidade limpa para cargas de trabalho de inteligência artificial. Ao mesmo tempo, as fundações flutuantes abrem rotas para locais de águas profundas com alto fator de capacidade, impulsionando a implantação offshore em águas além de 60 metros. A resiliência da cadeia de suprimentos permanece um ponto de atenção, pois as oscilações nos preços do aço e as dependências de terras raras podem apertar as margens, mas a tendência predominante de redução de custos não mostra sinais de reversão.

Principais Conclusões do Relatório

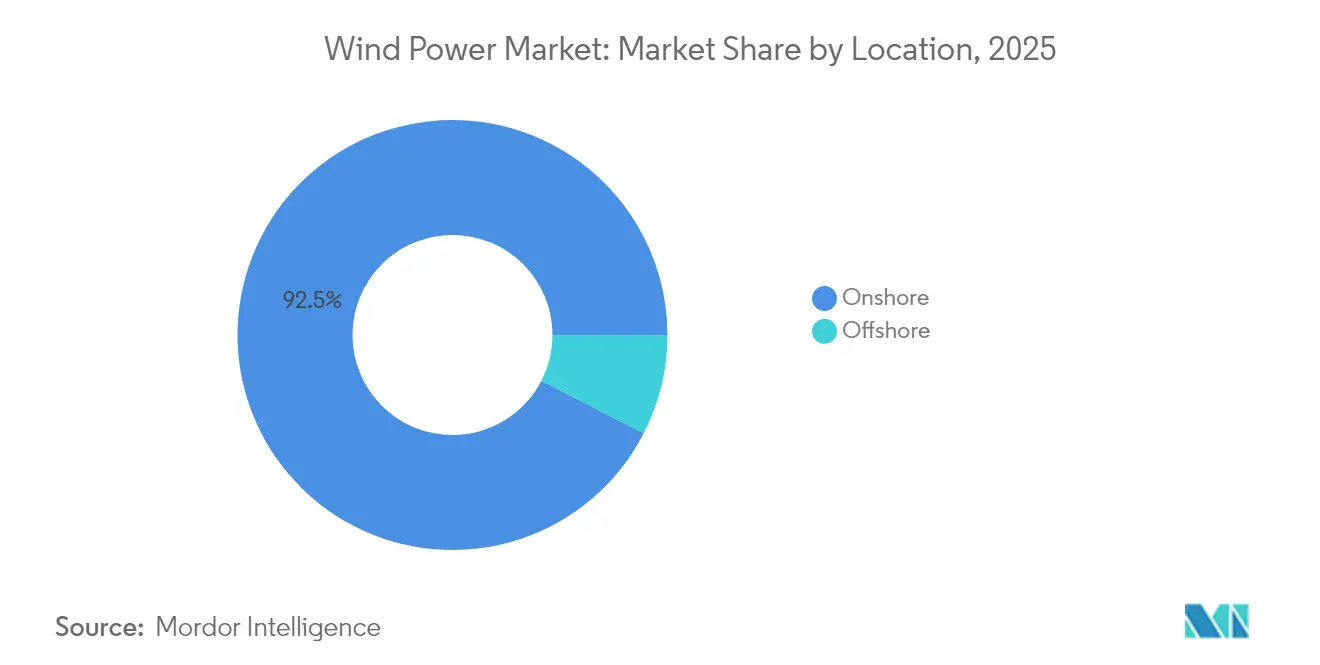

- Por localização, as instalações onshore controlaram 92,45% da participação do mercado de energia eólica em 2025, enquanto a capacidade offshore está prevista para crescer a uma CAGR de 15,62% até 2031.

- Por capacidade de turbina, as unidades acima de 6 MW registraram a CAGR mais rápida de 17,28% entre 2026 e 2031, enquanto a classe de 3 a 6 MW detinha 46,05% do tamanho do mercado de energia eólica em 2025.

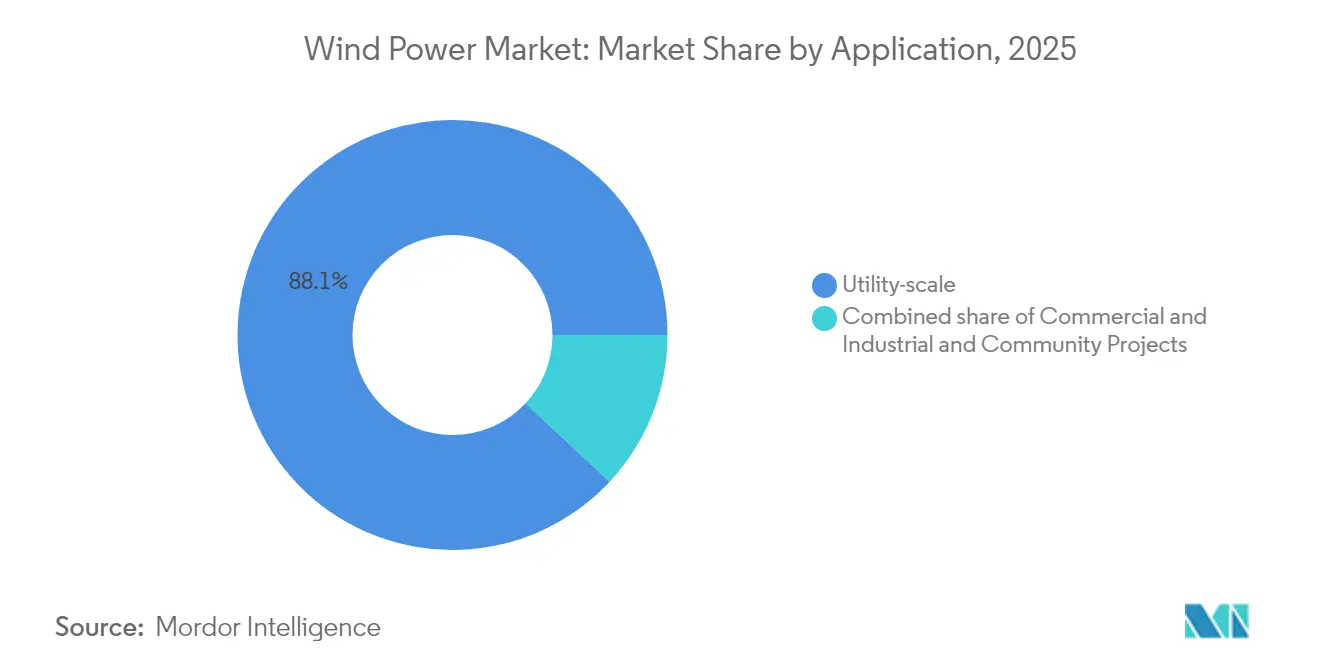

- Por aplicação, os projetos de escala de serviço público representaram 88,05% do tamanho do mercado de energia eólica em 2025, enquanto os projetos comerciais e industriais avançam a uma CAGR de 13,14% até 2031.

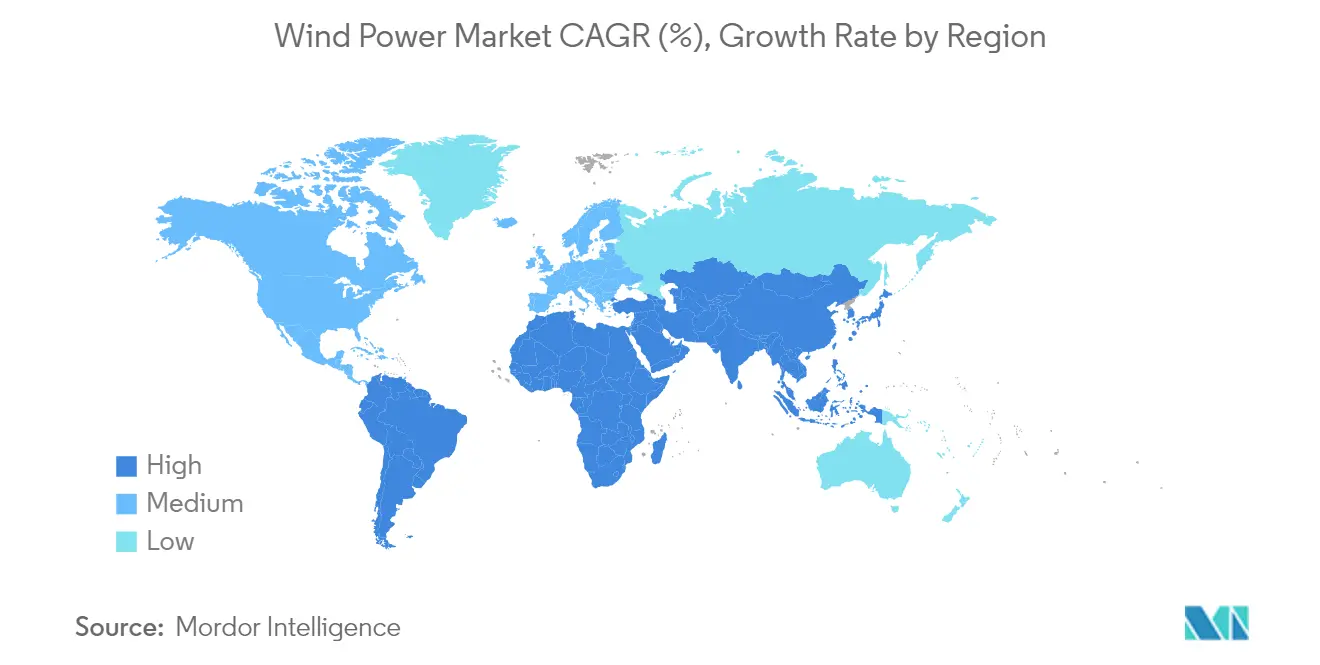

- Por geografia, a Ásia-Pacífico liderou com 53,55% da capacidade global em 2025 e progride a uma CAGR de 11,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Energia Eólica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reduções de custos em turbinas de ≥15 MW | +2.7% | Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| PPAs corporativos de operadores de centros de dados | +2.0% | América do Norte, União Europeia, expandindo-se para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Lei de Redução da Inflação e pacote eólico da União Europeia | +1.8% | América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Repotenciação de frotas onshore do início dos anos 2000 | +1.3% | América do Norte, União Europeia, mercados selecionados da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Acordos de fornecimento de hidrogênio verde marítimo | +0.7% | Mar do Norte da União Europeia, expandindo-se para Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥4 anos) |

| Drones de operação e manutenção habilitados por IA | +0.5% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Reduções rápidas de custos em turbinas de ≥15 MW

Turbinas maiores reduzem os custos de fundação, cabeamento e manutenção em 15 a 20% em comparação com unidades menores, elevando assim os fatores de capacidade em 8 a 12% em alturas de cubo maiores.(1) Essa economia permite que os desenvolvedores busquem locais que antes estavam na margem da viabilidade comercial e, em muitos locais offshore, alcancem a paridade com a rede elétrica. Os gargalos de transporte criados por pás de mais de 100 metros persistem, mas as melhorias portuárias e os pedidos de embarcações de içamento pesado estão em andamento, sugerindo uma restrição de curta duração. O ganho resultante em eficiência de capital posiciona o mercado de energia eólica para uma competitividade de custos sustentada.

Aumento nos PPAs corporativos de operadores de centros de dados

Os principais provedores de nuvem estão assinando PPAs de 10 a 20 anos que agrupam eletricidade com certificados de energia renovável e garantias de correspondência de energia limpa 24 horas por dia, 7 dias por semana. Esses contratos reduzem o risco dos fluxos de caixa para novos projetos e incentivam os desenvolvedores no setor de energia eólica a dimensionar parques eólicos em torno dos perfis de carga dos centros de dados, particularmente próximos aos interconectores do Mar do Norte e às redes costeiras dos Estados Unidos. Espera-se que a demanda de eletricidade proveniente de cargas de trabalho de inteligência artificial aumente de 35 a 50% até 2040, tornando a aquisição de energia renovável uma necessidade operacional em vez de uma iniciativa de responsabilidade social corporativa.

Lei de Redução da Inflação e pacote de energia eólica da União Europeia

Os créditos fiscais de produção da Seção 45Y de USD 0,026 por kWh oferecem certeza de preço até 2032, embora possíveis mudanças políticas possam acelerar uma redução gradual para 2026. O REPowerEU busca 1.236 GW de energia eólica até 2030 e combina a simplificação de licenciamento com regras de conteúdo doméstico, incentivando os fabricantes a localizar as cadeias de suprimentos. Combinados, esses marcos reduzem o custo de capital e aceleram as decisões finais de investimento em ambos os continentes.

Repotenciação de frotas onshore do início dos anos 2000

Cerca de 75.000 turbinas legadas chegam ao fim de sua vida útil nesta década, abrindo uma oportunidade de repotenciação de USD 50 bilhões no setor de energia eólica. Substituir máquinas de 1 a 2 MW por modelos de 5 a 6 MW pode triplicar a produção nas bases existentes, utilizando interconexões já construídas, ampliando o mercado endereçável e encurtando os prazos dos projetos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de commodities (aço, terras raras) | -1.7% | Global, centros de manufatura da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Longos prazos de licenciamento (média de ≥5 anos na União Europeia) | -1.1% | União Europeia, América do Norte | Médio prazo (2 a 4 anos) |

| Congestionamento na fila de interconexão à rede elétrica | -0.8% | América do Norte, mercados selecionados da União Europeia | Médio prazo (2 a 4 anos) |

| Litígios antibaleia visando fazendas offshore | -0.4% | Costa Leste dos Estados Unidos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços de commodities (aço, terras raras)

O aço representa aproximadamente 70% da massa das turbinas, e uma oscilação de 10% no preço à vista pode elevar o capital expenditure do projeto em até 3 pontos percentuais. Os magnetos de terras raras ainda têm 70% de sua origem na China, de modo que choques de oferta em neodímio e disprósio acrescentam maior imprevisibilidade. Alguns fabricantes de equipamentos originais exploram geradores com excitação elétrica para contornar esses metais, embora a mudança possa reduzir a eficiência em cerca de 2%.(2)

Longos prazos de licenciamento (média de ≥5 anos na União Europeia)

Análises ambientais complexas e aprovações de múltiplos órgãos estendem os projetos offshore europeus no setor de energia eólica a prazos de sete anos. Os portais digitais de balcão único da União Europeia começam a reduzir os atrasos, mas as regras regionais díspares significam que o processo de licenciamento ainda varia amplamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Aceleração offshore apesar da dominância onshore

As turbinas onshore detinham 92,45% da capacidade instalada em 2025, refletindo cadeias de suprimentos consolidadas e construções mais rápidas. No entanto, os ativos offshore registram uma CAGR de 15,62% até 2031, devido a ventos mais fortes, menos conflitos de uso do solo e a prontidão das fundações flutuantes. O primeiro flutuador do tipo barcaça do Japão comprova a viabilidade comercial para zonas de águas profundas sujeitas a tufões. Com máquinas de 16 MW agora sendo padrão offshore, menos turbinas entregam os mesmos megawatts, comprimindo os prazos de instalação e reduzindo os custos do ciclo de vida. O mercado de energia eólica, portanto, inclina-se para o crescimento baseado no mar em economias com escassez de terra, enquanto a repotenciação onshore impulsiona os ganhos em regiões maduras.

Os desenvolvedores de economias emergentes favorecem as construções onshore pelo menor capital expenditure e retornos mais rápidos, mas a queda nos preços das fundações flutuantes começa a nivelar o campo. À medida que as redes costeiras se modernizam, a produção offshore pode suavizar os picos diurnos impulsionados pela energia solar e as quedas noturnas, facilitando os desafios de integração.

Por Capacidade de Turbina: Unidades superdimensionadas impulsionam ganhos de eficiência

As turbinas acima de 6 MW avançam a uma CAGR de 17,28%, sustentadas por alturas de cubo superiores a 150 metros e envergaduras de rotor além de 220 metros. Esses gigantes atingem fatores de capacidade próximos a 60% offshore, o dobro do rendimento de muitas unidades onshore legadas no mercado de energia eólica. A classe de 3 a 6 MW ainda detém 46,05% da capacidade em 2025, principalmente porque muitas estradas e guindastes já conseguem acomodá-las. À medida que os adaptadores para vagões ferroviários e os kits de divisão de pás chegam ao mercado, os limites de transporte se amenizam, permitindo que até projetos no interior migrem para máquinas de 5 MW ou mais.

As unidades de até 3 MW agora ocupam funções de nicho, como microrredes remotas no setor de energia eólica. Os fabricantes de equipamentos originais reduzem os investimentos em pesquisa e desenvolvimento nessa faixa, realocando recursos para tampas de longarina em fibra de carbono e perfis aerodinâmicos avançados para rotores de 15 a 20 MW. Isso restringe a escolha de modelos para desenvolvedores menores, mas sustenta um mercado de segunda mão à medida que as frotas mais antigas são repotenciadas.

Por Aplicação: A aquisição corporativa reformula os padrões de demanda

As usinas de escala de serviço público controlam 88,05% da capacidade instalada, mas os clientes comerciais e industriais registram a CAGR mais rápida de 13,14%. O mercado de energia eólica agora atende a clusters de centros de dados que precisam de energia limpa 24 horas por dia, 7 dias por semana, gerando novos modelos de contratação, como PPAs virtuais com correspondência horária. As turbinas atrás do medidor protegem as fábricas de picos de preços na rede elétrica e aumentam a resiliência da qualidade de energia. Os projetos comunitários permanecem escassos fora do Norte da Europa, limitados por restrições de zoneamento e acústicas, embora as cooperativas rurais nos Estados Unidos mostrem ganhos incrementais onde as tarifas de alimentação cobrem os custos de capital.

Os compradores corporativos exigem cada vez mais armazenamento integrado para suavizar a variabilidade, levando os desenvolvedores a combinar energia eólica com baterias de íons de lítio ou geradores de pico de hidrogênio verde. Esses acordos híbridos obtêm preços premium que compensam o capital adicional, ampliando o conjunto de soluções para a descarbonização industrial no setor de energia eólica.

Análise Geográfica

A Ásia-Pacífico dominou com 53,55% da participação do mercado de energia eólica da capacidade global em 2025 e mantém uma CAGR de 11,42% até 2031. Somente a China adicionou 76 GW em 2024, combinando construções onshore recordes com uma expansão offshore no Mar do Sul da China. O pipeline de leilões da Índia tem como meta 140 GW até 2030, embora as melhorias na rede elétrica em nível estadual fiquem atrás do crescimento da capacidade. O Japão e a Coreia do Sul apostam em projetos flutuantes para contornar a escassez de terra, e o Vietnã mira licitações em estágio inicial que vinculam a energia eólica às exportações de amônia verde. O mercado de energia eólica, portanto, se beneficia de cadeias de suprimentos integradas e garantias de compra governamentais em toda a região.

A Europa ancora a inovação offshore. O Mar do Norte abriga 60% da capacidade offshore instalada, com a Dinamarca e os Países Baixos reduzindo os prazos de licenciamento por meio de agências de balcão único. As regras de conteúdo local do REPowerEU estimulam fábricas de turbinas na Espanha, Polônia e França, enquanto as plantas-piloto de hidrogênio verde asseguram novos canais de fornecimento. A repotenciação na Alemanha, Dinamarca e Espanha adiciona capacidade sem novas terras, contando com máquinas de 6 MW aprimoradas nas bases existentes.

A América do Norte apresenta um impulso misto. A moratória de janeiro de 2025 sobre novas concessões federais offshore paralisa novas áreas, mas não afeta os projetos ativos. Dezoito procuradores-gerais estaduais contestam a proibição, deixando um prazo conduzido pelos tribunais para a resolução. O crescimento onshore permanece saudável nas redes do Centro-Oeste, mas o congestionamento nas filas nas regiões PJM e MISO estende os prazos de interconexão. A Lei de Redução da Inflação ainda sustenta a economia dos projetos, pendente de clareza legislativa.

O Oriente Médio e a África emergem como fronteiras de crescimento no mercado de energia eólica. O acordo de construção-propriedade-operação de 10 GW do Egito e os hubs híbridos de energia eólica e hidrogênio de Marrocos exemplificam a ambição regional. A Namíbia e a África do Sul planejam ligações de rede transfronteiriças para aproveitar seus formidáveis corredores de vento. A América Latina se beneficia dos recursos do Rio Grande do Sul no Brasil e da Patagônia no Chile, mas o investimento em transmissão de longa distância precisa acompanhar o ritmo para explorar todo o potencial.

Cenário Competitivo

Uma concentração moderada define o panorama competitivo global. Os fabricantes de equipamentos originais chineses, Goldwind e MingYang, enviam turbinas cada vez maiores a preços competitivos, aproveitando o fornecimento integrado doméstico de aço e magnetos. Os concorrentes ocidentais, Vestas, Siemens Gamesa e GE Vernova, enfatizam a liderança tecnológica por meio de patentes de fundações flutuantes, controles guiados por lidar e plataformas de operação e manutenção impulsionadas por IA. A política impulsiona a fragmentação parcial da cadeia de suprimentos, pois a Europa e os Estados Unidos incentivam o conteúdo local, direcionando os desenvolvedores para fornecedores aliados, apesar do maior capital expenditure.

A consolidação estratégica continua. A aquisição da Calpine pela Constellation Energy por USD 27 bilhões aprofunda seu backlog de energias renováveis, enquanto a aquisição da Scout Clean Energy pela Brookfield sublinha o apetite institucional por portfólios onshore. As grandes petrolíferas integradas realocam orçamentos de upstream para energia eólica flutuante, capitalizando o conhecimento em logística offshore. O capital de risco flui para startups de robótica de reparo de pás e inspeção por drones, refletindo oportunidades de espaço em branco em tecnologia de operação e manutenção.

Os depósitos de patentes aumentam em tampas de longarina de fibra de carbono, sistemas de ancoragem flutuante e subestações offshore prontas para hidrogênio. Os proprietários de embarcações de içamento pesado reservam contratos de vários anos, indicando confiança na demanda por rotores superdimensionados até 2030. Os participantes do mercado que equilibram competitividade de preços com diversidade na cadeia de suprimentos parecem estar melhor posicionados à medida que o mercado de energia eólica amadurece como infraestrutura de energia crítica.

Líderes do Setor de Energia Eólica

Acciona Energia SA

Duke Energy Corporation

Orsted A/S

NextEra Energy, Inc.

Electricité de France (EDF) S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ocean Winds entregou com sucesso a primeira energia do parque eólico offshore das Ilhas de Yeu e Noirmoutier, marcando um marco importante no desenvolvimento do projeto. O marco segue o início das operações de teste em maio e representa a conexão inicial de energia à rede nacional da França.

- Junho de 2025: A Aker Solutions garantiu um contrato para entregar a subestrutura de aço para a estação conversora de corrente contínua de alta tensão (HVDC) BalWin2, parte do projeto de conexão à rede eólica offshore BalWin2 no Mar Báltico alemão.

- Maio de 2025: Dezoito estados dos Estados Unidos processam para reverter a moratória offshore de Trump, argumentando que a ordem ameaça USD 100 bilhões em projetos planejados.

- Abril de 2025: A GE Vernova comissionou o parque eólico Abukuma de 147 MW em Fukushima, Japão, tornando-o o maior parque eólico onshore do país. O parque eólico é um projeto da Fukushima Fukko Furyoku, LLC, uma joint venture liderada pela Sumitomo Corporation, e utiliza 46 turbinas eólicas onshore de 3,2 MW–103m da GE Vernova.

Escopo do Relatório do Mercado Global de Energia Eólica

A energia eólica é gerada pela força do vento, principalmente por meio do rotor, que transforma a energia cinética em energia mecânica, e por meio do gerador, utilizando assim o princípio da lei de indução eletromagnética de Faraday, que finalmente converte essa energia mecânica em energia elétrica. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na capacidade instalada (GW). O relatório do mercado global de energia eólica inclui:

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala de serviço público |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacele/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Engrenagens |

| Equilíbrio do Sistema |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Espanha | |

| Reino Unido | |

| França | |

| Noruega | |

| Turquia | |

| Países Nórdicos (exceto Noruega) | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Vietnã | |

| Indonésia | |

| Malásia | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Nigéria | |

| Catar | |

| Restante do Oriente Médio e África |

| Por Localização | Onshore | |

| Offshore | ||

| Por Capacidade de Turbina | Até 3 MW | |

| 3 a 6 MW | ||

| Acima de 6 MW | ||

| Por Aplicação | Escala de serviço público | |

| Comercial e Industrial | ||

| Projetos Comunitários | ||

| Por Componente (Análise Qualitativa) | Nacele/Turbina | |

| Pá | ||

| Torre | ||

| Gerador e Caixa de Engrenagens | ||

| Equilíbrio do Sistema | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Espanha | ||

| Reino Unido | ||

| França | ||

| Noruega | ||

| Turquia | ||

| Países Nórdicos (exceto Noruega) | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Vietnã | ||

| Indonésia | ||

| Malásia | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Nigéria | ||

| Catar | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia eólica em 2026?

A capacidade instalada atinge 1.404 GW e está projetada para subir para 2.314 GW até 2031 a uma CAGR de 10,52%.

Qual região lidera as instalações eólicas globais?

A Ásia-Pacífico detém 53,55% da capacidade mundial em 2025, impulsionada principalmente pelas adições anuais recordes da China.

Por que as turbinas de ≥15 MW são significativas?

Elas reduzem os custos de instalação e manutenção em até 20% por gigawatt e elevam os fatores de capacidade acima de 60% em locais ideais.

Como os PPAs corporativos influenciam a implantação de energia eólica?

Os acordos de longo prazo de operadores de centros de dados garantem a receita do projeto e levam os desenvolvedores a construir próximo aos hubs de carga da economia digital.

Qual é o principal gargalo para novos projetos offshore?

Os longos processos de licenciamento de múltiplos órgãos, que podem estender os prazos de projetos europeus a sete anos.

A energia eólica flutuante é comercialmente viável hoje?

Os primeiros projetos no Japão e na França demonstram viabilidade financeira, e as fundações flutuantes agora registram uma CAGR de 34,2% na demanda por componentes.

Página atualizada pela última vez em: