Tamanho e Participação do Mercado de Energia Eólica na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

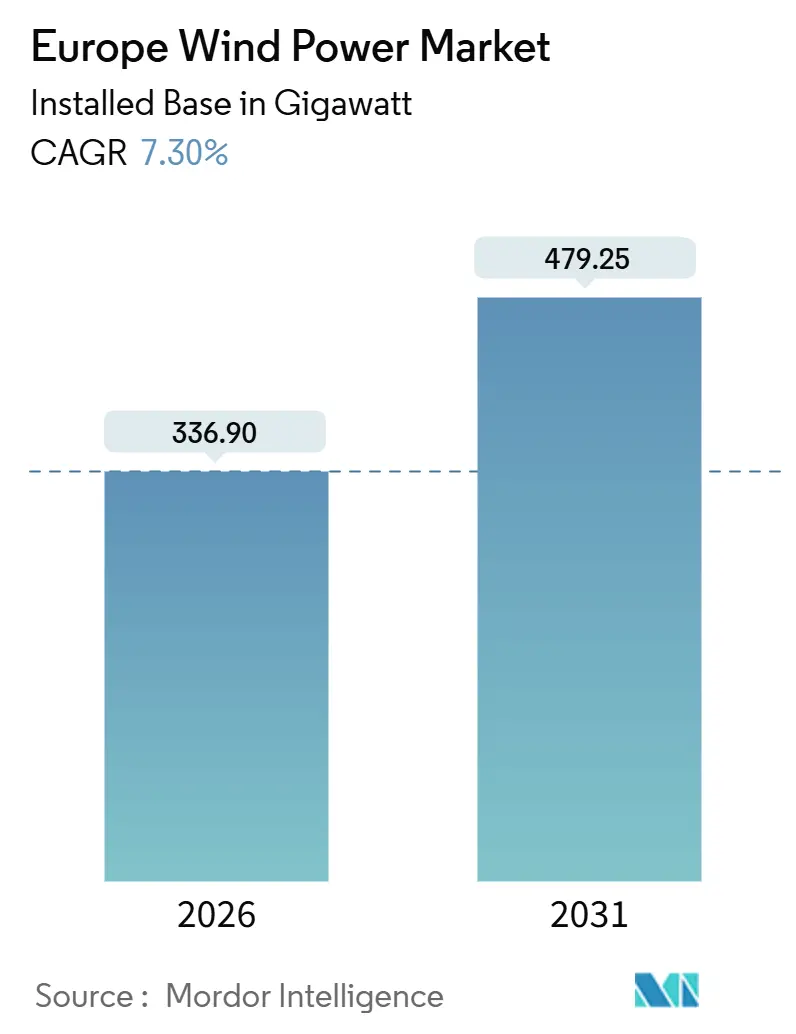

| Volume do Mercado (2026) | 336.90 gigawatt |

| Volume do Mercado (2031) | 479.25 gigawatt |

| Taxa de crescimento (2026 - 2031) | 7.30% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica na Europa por Mordor Intelligence

O tamanho do Mercado de Energia Eólica na Europa, em termos de base instalada, deve crescer de 336,90 gigawatts em 2026 para 479,25 gigawatts até 2031, a um CAGR de 7,30% durante o período de previsão (2026-2031).

A expansão decorre das metas vinculativas do Pacote Fit-for-55, da crescente demanda corporativa por contratos de compra de energia de longo prazo, das rápidas reduções no custo nivelado de eletricidade e da comercialização da tecnologia eólica offshore flutuante. O aumento de escala das turbinas onshore e offshore está reduzindo o número de fundações por megawatt, enquanto as aquisições de produtores independentes de energia por empresas de utilidade pública estão aprofundando a integração vertical e assegurando pipelines de projetos. O congestionamento da rede elétrica representa a restrição mais imediata, mas a co-localização de baterias em grande escala e novos interconectores estão começando a aliviar as pressões de curtailment. A localização da cadeia de abastecimento para torres, pás e cabos ganha impulso à medida que os formuladores de políticas enfatizam a autonomia estratégica, embora a dependência de ímãs de terras raras no refino chinês permaneça uma vulnerabilidade não resolvida.

Principais Conclusões do Relatório

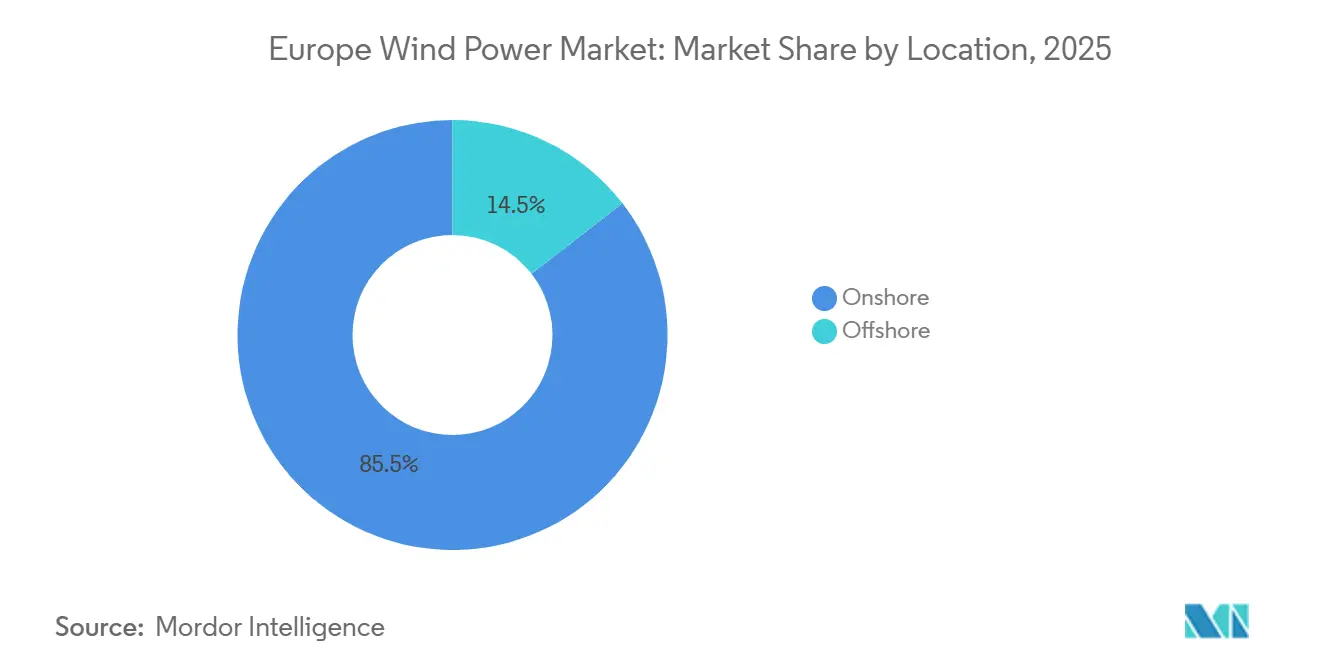

- Por localização, as instalações onshore detinham 85,5% da participação do mercado de energia eólica na Europa em 2025, enquanto a capacidade offshore deve crescer a um CAGR de 17,2% até 2031.

- Por capacidade de turbina, a classe de 3 a 6 MW liderou com 51,1% do tamanho do mercado de energia eólica europeu em 2025, enquanto as turbinas acima de 6 MW devem expandir a um CAGR de 15,8% durante 2026-2031.

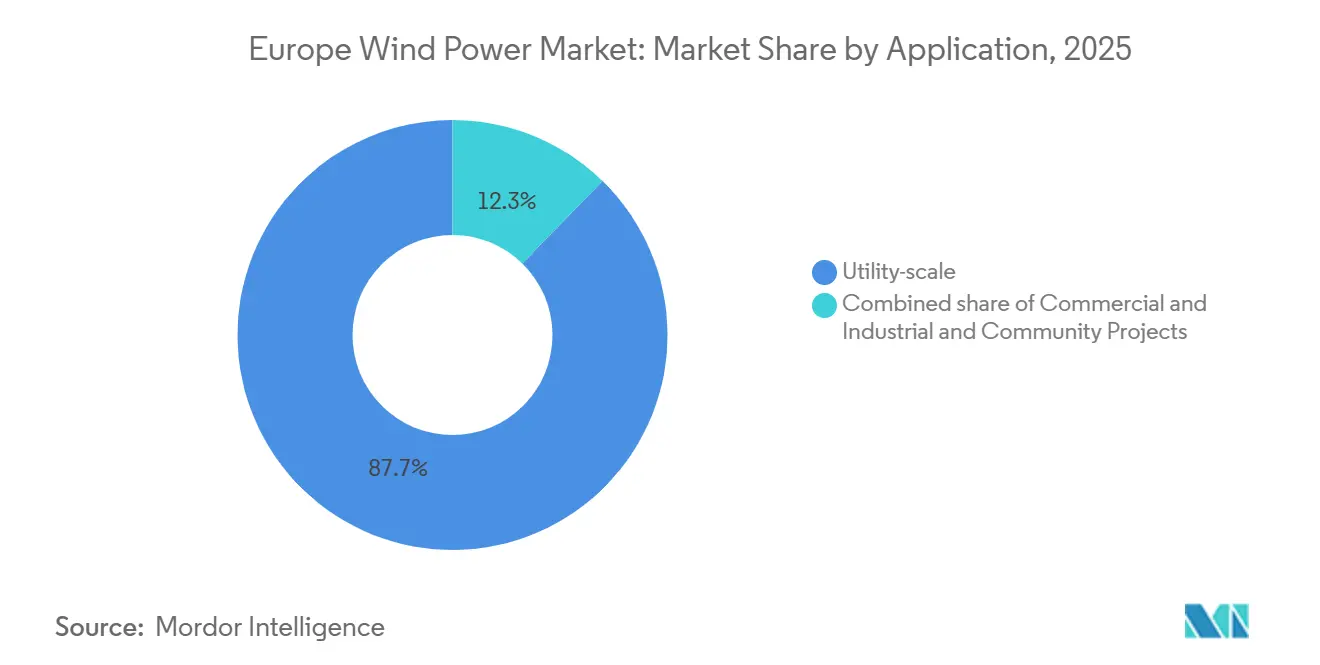

- Por aplicação, os projetos de escala de utilidade capturam 87,7% da capacidade de 2025; as instalações comerciais e industriais avançam a um CAGR de 15,4% até 2031.

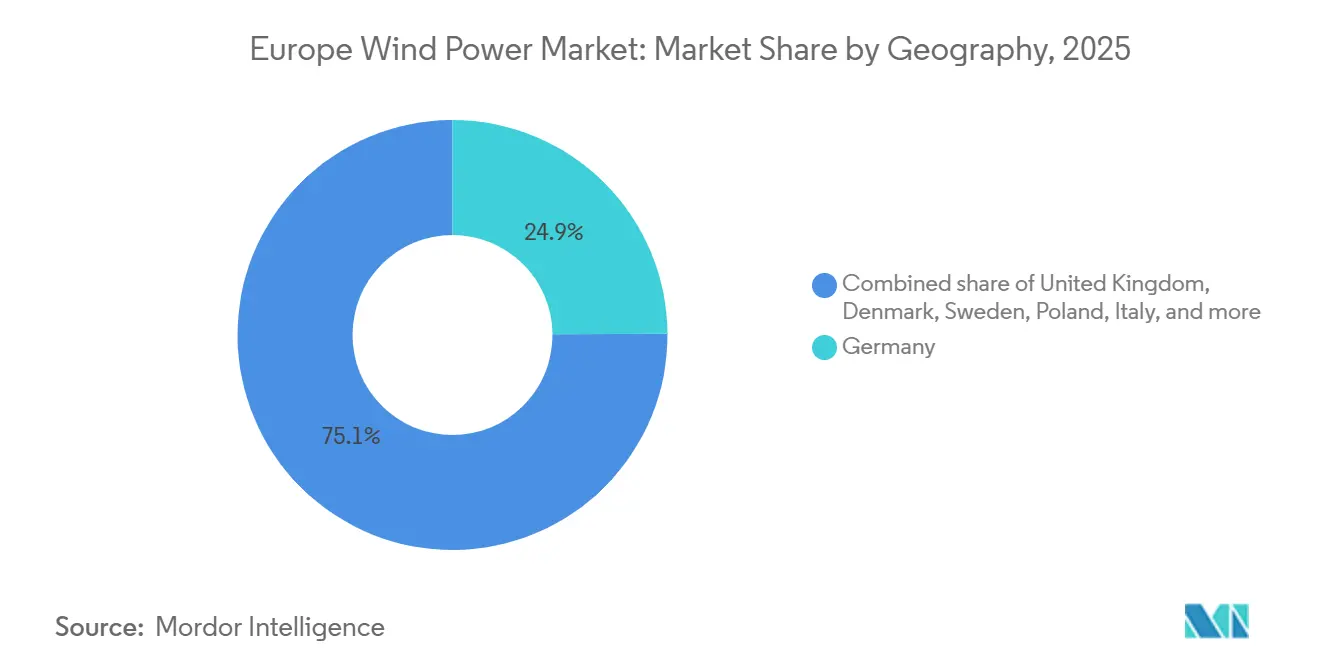

- Por geografia, a Alemanha comandou 24,9% da capacidade instalada em 2025, enquanto a Polônia está posicionada para o crescimento mais rápido a um CAGR de 17,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Eólica na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas do Pacto Ecológico Europeu e Fit-for-55 | +1.8% | Pan-europeu, mais forte na Alemanha, Dinamarca e Países Baixos | Longo prazo (≥ 4 anos) |

| Rápida redução do LCOE de turbinas onshore e offshore | +1.5% | Global, com efeitos pronunciados no Reino Unido, Alemanha e Polônia | Médio prazo (2-4 anos) |

| Crescente demanda corporativa por PPA | +1.2% | Europa Ocidental (Alemanha, França, Reino Unido, Países Baixos), em expansão para Polônia e Espanha | Médio prazo (2-4 anos) |

| Repotenciação de frotas onshore com mais de 15 anos | +0.9% | Alemanha, Espanha e Dinamarca, com ganhos iniciais na Baixa Saxônia e Schleswig-Holstein | Curto prazo (≤ 2 anos) |

| Comercialização de energia eólica offshore flutuante | +0.7% | Reino Unido (Escócia), Noruega, França (Bretanha) e Portugal | Longo prazo (≥ 4 anos) |

| Tecnologia de pás recicláveis de próxima geração | +0.4% | Pan-europeu, implantações piloto na Alemanha, Dinamarca e Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas do Pacto Ecológico Europeu e Fit-for-55

O pacote legislativo obriga os Estados-Membros a atualizarem os planos nacionais de energia e clima a cada dois anos e eleva a meta de eletricidade renovável para 2030 a 45%, implicando uma frota eólica de 500 GW, 63% acima da capacidade de 2025.[1]Comissão Europeia, "Cumprindo o Pacto Ecológico Europeu," europa.eu O mecanismo de ajustamento carbónico fronteiriço sobre o aço e o cimento a partir de 2026 está direcionando a produção de torres e fundações de volta ao continente. A Alemanha destinou EUR 4,6 mil milhões em 2025 para o reforço da rede elétrica a fim de integrar 145 GW de energia eólica até 2030. A Ilha de Energia da Dinamarca concentrará 10 GW de energia eólica offshore e exportará energia excedente, ilustrando como a coordenação transnacional multiplica as instalações nacionais. O impulso político mantém, portanto, o mercado de energia eólica europeu numa trajetória de alto crescimento, apesar dos obstáculos na cadeia de abastecimento.

Rápida Redução do LCOE de Turbinas Onshore e Offshore

Os custos nivelados onshore recuaram para EUR 0,043–0,092 /kWh em 2024, enquanto os custos offshore caíram para EUR 0,055-0,103 /kWh à medida que as plataformas de 15 MW reduziram as despesas de equilíbrio do sistema.[2]Fraunhofer ISE, "Custo da Eletricidade a partir de Tecnologias de Energias Renováveis na Alemanha 2024," ise.fraunhofer.de O ciclo CfD do Reino Unido de 2024 fechou propostas offshore 30% abaixo do preço de referência, comprovando que o risco de mercado é tolerável em centros de demanda robusta.[3]Departamento de Segurança Energética e Net Zero do Reino Unido, "Custos de Geração de Eletricidade 2024," gov.uk O leilão onshore da Polônia ficou abaixo da geração a carvão pela primeira vez, impulsionando o encerramento acelerado de usinas. A turbina V162-6,2 MW da Vestas registrou um fator de capacidade de 48% no interior da Alemanha em 2025, evidenciando como rotores maiores aumentam os rendimentos em locais existentes. A redução dos custos de geração sustenta preços competitivos para os PPAs corporativos e confirma a vantagem de custo que impulsiona o mercado de energia eólica europeu.

Crescente Demanda Corporativa por PPA

Os contratos corporativos recuperaram os níveis anteriores à crise energética à medida que as empresas buscaram certeza de preços e correspondência horária granular de carbono ao abrigo da Diretiva de Relatório de Sustentabilidade Corporativa. O PPA virtual de 300 MW Baltic Eagle da Amazon e o portfólio escandinavo de 500 MW da Microsoft incorporam cláusulas de energia limpa 24 horas por dia, 7 dias por semana, intensificando a demanda por energia eólica garantida. A plataforma de agregação da EDF permite agora que pequenas empresas acedam a contratos de longa duração, antes limitados a grandes compradores. Este impulso dos PPAs garante o escoamento para nova capacidade e fortalece o mercado de energia eólica europeu contra cortes de subsídios.

Repotenciação de Frotas Onshore com Mais de 15 Anos

A Alemanha, a Espanha e a Dinamarca albergam coletivamente mais de 40 GW de turbinas instaladas antes de 2010. A substituição de máquinas de 2 MW por modelos de 6 MW triplica a produção utilizando as ligações de rede e estradas existentes, proporcionando taxas internas de retorno acima de 12% sem subsídios. A repotenciação evita novos conflitos de uso do solo e respeita as novas regras de distância mínima, tornando-a o caminho mais rápido para a adição de volume. A Baixa Saxônia e Schleswig-Holstein viram a primeira vaga de modernizações de 5 MW ou mais em 2025, reduzindo os prazos dos projetos pela metade. À medida que os vencimentos das tarifas feed-in se aproximam, espera-se que a repotenciação adicione 6-8 GW anualmente, reforçando o pipeline do mercado de energia eólica europeu.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede elétrica e fraca construção de interconexões | -1.1% | Alemanha, Espanha e Reino Unido, com estrangulamentos agudos na Bavária, Andaluzia e Escócia | Curto prazo (≤ 2 anos) |

| Longos processos de licenciamento e oposição local | -0.8% | Pan-europeu, mais grave na Alemanha, França e Suécia | Médio prazo (2-4 anos) |

| Risco de litígio por biodiversidade (aves, mamíferos marinhos) | -0.5% | Alemanha, Países Baixos, Reino Unido, Dinamarca (offshore) e Espanha (corredores de rapinantes) | Médio prazo (2-4 anos) |

| Exposição da cadeia de abastecimento a ímãs de terras raras | -0.4% | Global, com risco elevado para fabricantes de equipamentos originais europeus dependentes de neodímio chinês | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede Elétrica e Fraca Construção de Interconexões

A Alemanha curtailou 8,2 TWh de energia eólica em 2023 a um custo para o contribuinte de EUR 3,1 mil milhões, enquanto SuedLink e SuedOstLink atrasaram a conclusão para 2028. A Espanha enfrentou 2,5 TWh de curtailments em 2023, e a fila de rede do Reino Unido atingiu 283 GW com tempos de espera de sete anos. Embora a ligação NeuConnect de 1,4 GW tenha aliviado algumas restrições, apenas 2% da capacidade de transferência necessária para suavizar os desequilíbrios continentais está em funcionamento. A bateria de 500 MW da RWE em Kaskasi demonstra que o armazenamento pode recuperar seis pontos percentuais de capacidade efetiva, mas a transmissão em grande escala continua a ser o estrangulamento crítico que limita os ganhos de curto prazo para o mercado de energia eólica europeu.

Longos Processos de Licenciamento e Oposição Local

Apesar do limite de dois anos da Diretiva de Energias Renováveis III, os prazos de aprovação foram em média de 4 a 5 anos nos principais mercados durante 2024-2025. O tribunal superior alemão acrescentou avaliações adicionais perto de sítios da UNESCO, atrasando 1,8 GW de projetos. A França ainda exige 17 consultas por projeto onshore, embora um decreto de 2025 tenha reduzido a lista para 12 e limitado os recursos a 90 dias. O veto municipal da Suécia paralisou uma instalação de 400 MW em fevereiro de 2025. Até que os processos simplificados produzam resultados reais, o atrito no licenciamento irá conter a trajetória de crescimento do mercado de energia eólica europeu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: A Aceleração Offshore Reformula o Mix de Implantação

A energia eólica offshore está a expandir-se a um CAGR de 17,2%, o dobro da média do mercado de energia eólica europeu, à medida que as plataformas flutuantes desbloqueiam profundidades de água superiores a 60 m. Os ativos onshore ainda representavam 85,5% do tamanho do mercado de energia eólica europeu em 2025, sustentados pela frota de 60 GW da Alemanha e pela base de 30 GW da Espanha. As adjudicações de 10,5 GW do ScotWind e o pipeline báltico de 8 GW da Polônia elevarão a participação offshore para 22% até 2031. Os projetos offshore apresentam fatores de capacidade de 45-55% e CfDs de 15 anos, reduzindo o risco das receitas, ao passo que as novas instalações onshore em zonas greenfield enfrentam restrições de uso do solo. A repotenciação de turbinas de 20 anos com máquinas de 6 MW triplica a produção em interligações fixas, preservando a relevância onshore e assegurando uma expansão equilibrada em todo o mercado de energia eólica europeu.

Os padrões de segunda geração para flutuantes (IEC 61400-3-2) harmonizam os requisitos, reduzindo os custos de certificação em 15%.[4]Comissão Eletrotécnica Internacional, "Série IEC 61400," iec.ch Os prazos de execução offshore de cinco a sete anos continuam mais longos do que os onshore, mas os fatores de capacidade compensam, atraindo capital. O crescimento onshore concentra-se agora na Polônia e na Suécia, enquanto a Dinamarca e os Países Baixos orientam-se para projetos marítimos. Esta combinação em evolução sustenta uma perspetiva de implantação resiliente para o mercado de energia eólica na Europa.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Capacidade de Turbina: A Corrida pela Escala Favorece o Segmento Acima de 6 MW

As turbinas acima de 6 MW estão a crescer a um CAGR de 15,8%, impulsionadas pela demanda offshore e pela repotenciação com torres mais altas. A classe de 3 a 6 MW detinha 51,1% da participação do mercado de energia eólica europeu em 2025, ocupando o ponto de equilíbrio para as repotenciações em zonas interiores. A máquina V236-15 MW da Vestas em Hollandse Kust Zuid gera 80 GWh anualmente por unidade, reduzindo o número de fundações em 65% e cortando os custos de equilíbrio do sistema em EUR 150 milhões por projeto. Projetos de acionamento direto como o SG 14-236 DD da Siemens Gamesa alargam os intervalos de manutenção para 18 meses, aumentando a disponibilidade para 97%. Os modelos até 3 MW recuam para nichos com restrição de altura por radar na Polônia e na Itália, mas mantêm relevância onde os alimentadores de rede são limitados. A logística para pás de 80 m desafia as rotas interiores, mas a Suécia e a Finlândia aproveitam estradas de madeira pré-fabricadas para acolher máquinas de classe 7 MW. O aumento da escala das turbinas continua a ser a principal alavanca para reduzir o LCOE e manter a competitividade no mercado de energia eólica europeu.

Por Aplicação: O Domínio da Escala de Utilidade Mascara o Crescimento do Segmento Comercial e Industrial

Os ativos de escala de utilidade representaram 87,7% das instalações de 2025, sustentados por CfDs, prémios feed-in e esquemas de leilão. No entanto, a capacidade comercial e industrial está a crescer a um CAGR de 15,4% à medida que as empresas perseguem a conformidade com o Âmbito 2 e a energia limpa 24 horas por dia, 7 dias por semana. O contrato por diferença Baltic Eagle da Amazon e os PPAs escandinavos da Microsoft acoplados a armazenamento exemplificam novas estruturas que favorecem a correspondência temporal. A energia eólica comunitária beneficia de crescimento localizado na Dinamarca, onde as cooperativas detêm 30% da capacidade onshore, atenuando a resistência local. Os agrupamentos de escala de utilidade manterão a dominância, mas a diversificação dos contratos amplia os canais de demanda, reforçando a saúde a longo prazo do mercado de energia eólica europeu.

Grandes agrupamentos como o de 1,4 GW de Hollandse Kust Zuid atingem um LCOE de EUR 0,049 /kWh, 40% abaixo das fazendas distribuídas de 10 MW. No entanto, as plataformas C&I agregadas permitem agora que os pequenos compradores congreguem a demanda e assegurem contratos de várias décadas, democratizando o acesso à energia eólica a baixo custo. Os esquemas comunitários em Schleswig-Holstein concedem aos residentes participações acionistas, neutralizando a resistência NIMBY. A coexistência destes modelos ilustra um setor de energia eólica europeu em maturação que faz corresponder de forma flexível os perfis de risco dos investidores às necessidades dos adquirentes.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A Alemanha manteve 24,9% do tamanho do mercado de energia eólica na Europa em 2025, mas 8,2 TWh de produção curtailada evidenciaram défices de rede que persistirão até que SuedLink e SuedOstLink entrem em funcionamento em 2028. A Polônia apresenta o CAGR mais rápido de 17,5% até 2031, impulsionada pelo dobro dos volumes de leilão, licenças simplificadas em antigas terras de mineração de carvão e CfDs de 15 anos a PLN 319 /MWh que reduzem o risco do financiamento. O Reino Unido conta com um pipeline offshore de 50 GW, mas uma fila de ligações de 283 GW obriga os promotores a aceder à rede em regime não firme, amplificando a exposição ao curtailment.

O concurso AO6 de França adjudicou 2 GW de capacidade flutuante e impôs 50% de conteúdo local, estimulando fábricas de nacelles e torres em Le Havre e Cherbourg. A Espanha enfrentou 2,5 TWh de curtailment em 2023 em Castilla y León e na Galiza, sublinhando o desfasamento de três a cinco anos entre o crescimento da transmissão e da geração. O decreto italiano de Simplificação de 2025 acelerou as aprovações de repotenciação, desbloqueando 1,2 GW de modernizações no sul. A Suécia e a Dinamarca priorizam a expansão offshore e a repotenciação devido às restrições de uso do solo, com a Ilha de Energia da Dinamarca pronta a acrescentar 10 GW e a exportar energia excedente para os países vizinhos.

Os países do Restante da Europa detêm coletivamente 18% da capacidade. A licitação flutuante de 1,5 GW Sørlige Nordsjø II da Noruega exige 50% de aprovisionamento doméstico, enquanto a Irlanda prevê 5 GW até 2030. Os interconectores transfronteiriços, como a ligação NeuConnect de 1,4 GW entre a Alemanha e o Reino Unido, aliviam marginalmente os desequilíbrios, mas ficam muito aquém da capacidade necessária para estabilizar a elevada penetração eólica. A diversificação geográfica equilibra, portanto, o congestionamento legado com os corredores de crescimento emergentes e assegura a demanda para o mercado de energia eólica europeu.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Panorama Competitivo

Vestas, Siemens Gamesa e Nordex captaram 68% dos pedidos de turbinas em 2025, mas a Goldwind e a MingYang ganharam posição ao praticar preços 15-20% mais baixos e ao estabelecerem parcerias para montagem local na Polônia e em Espanha. A aquisição por parte da RWE do portfólio da Con Edison Clean Energy por EUR 1,2 mil milhões exemplifica a internalização pelos serviços de utilidade pública dos pipelines de desenvolvimento para assegurar a valorização de mercado. A energia eólica offshore flutuante é a fronteira de espaço em branco: apenas três agrupamentos comerciais estão em funcionamento, mas 15 GW de adjudicações posicionam a Equinor e a TotalEnergies como líderes iniciais, alavancando a experiência de engenharia do petróleo e gás.

As restrições de capacidade de componentes moldam a dinâmica competitiva. O acumulado de pedidos de cabos da Prysmian estende-se até 2028, obrigando os promotores a reservar vagas com anos de antecedência. Os estaleiros de monopilares operam próximos de 95% de utilização, criando um mercado de vendedores para fundações. A Vestas monetiza a propriedade intelectual através de um acordo de royalties de 5% que concede à Goldwind acesso ao seu rotor V236, sinalizando uma mudança em direção ao rendimento de licenciamento. Os serviços de repotenciação da Enercon proporcionaram margens operacionais de 18% em 2025, ao agrupar substituições de turbinas, desativação e modernizações de rede. Em geral, uma base de fornecedores moderadamente consolidada coexiste com a crescente concorrência asiática, moldando um dinâmico setor de energia eólica europeu.

Líderes do Setor de Energia Eólica na Europa

Siemens Gamesa Renewable Energy

Vestas

Nordex

GE Vernova

Enercon

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Dongfang Electric está a desenvolver um projeto de energia eólica de 300 MW na Sérvia, aumentando a capacidade de energia eólica no sudeste da Europa. A iniciativa apoia o crescimento regional das energias renováveis, diminui a dependência da energia baseada em carvão e alinha-se com os objetivos de descarbonização europeus, promovendo investimentos transfronteiriços em energia limpa e acelerando a implantação da energia eólica nos Balcãs.

- Janeiro de 2026: De acordo com a Bloomberg, a geração de energia eólica e solar na Europa ultrapassou os combustíveis fósseis em 2025, impulsionada pela aceleração da implantação de energias renováveis e por políticas de apoio. Esta transição sublinha o progresso da Europa na descarbonização, com a energia eólica offshore e a energia solar em grande escala a reformular o mix elétrico e a reduzir significativamente as emissões.

- Abril de 2025: A RWE instalou a primeira fundação de monopilar na sua fazenda eólica offshore Thor de 1,1 GW no Mar do Norte dinamarquês, marcando um marco significativo na construção. O projeto incorpora torres de aço de baixo carbono e pás recicláveis. Com operação prevista para 2027, o Thor tem como objetivo fornecer eletricidade renovável a mais de um milhão de famílias dinamarquesas.

- Outubro de 2024: A Iberdrola e a Masdar concluíram a instalação de turbinas eólicas na fazenda eólica offshore Baltic Eagle no Mar Báltico alemão. Este projeto aumenta a capacidade de energia eólica offshore da Alemanha, contribuindo para a transição energética da Europa ao incrementar a geração de energias renováveis, melhorar a segurança energética e reduzir a dependência dos combustíveis fósseis no mix elétrico regional.

Âmbito do Relatório do Mercado de Energia Eólica na Europa

A energia eólica é geralmente gerada utilizando uma turbina eólica. As turbinas eólicas são sistemas mecânicos que convertem energia cinética em energia elétrica.

O Mercado de Energia Eólica Europeu é segmentado por localização, capacidade de turbina, aplicação, componente e geografia. Por localização, o mercado divide-se em onshore e offshore. Por capacidade de turbina, o mercado é segmentado em até 3 MW, 3 a 6 MW e acima de 6 MW. Por aplicação, o mercado é segregado em escala de utilidade, comercial e industrial e projetos comunitários. Por componente, o mercado divide-se em nacelle/turbina, pá, torre, gerador e caixa de velocidades e equilíbrio do sistema. O relatório abrange também o tamanho do mercado e as previsões para o Mercado de Energia Eólica Europeu nos principais países. Para cada segmento, o tamanho do mercado e as previsões foram elaborados com base na capacidade instalada em gigawatts (GW).

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala de utilidade |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacelle/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Velocidades |

| Equilíbrio do Sistema |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Itália |

| Polônia |

| Suécia |

| Dinamarca |

| Restante da Europa |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala de utilidade |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacelle/Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Velocidades | |

| Equilíbrio do Sistema | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Polônia | |

| Suécia | |

| Dinamarca | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade instalada do mercado de energia eólica na Europa em 2026?

Qual é a capacidade instalada do mercado de energia eólica na Europa em 2026?

Com que rapidez crescerá a energia eólica offshore na Europa até 2031?

As instalações offshore devem expandir-se a um CAGR de 17,2%, mais do dobro do ritmo global do mercado.

Qual segmento de tamanho de turbina lidera atualmente a participação de capacidade?

A classe de 3 a 6 MW detinha 51,1% da capacidade em 2025.

Por que razão a Polônia é considerada o mercado eólico europeu de crescimento mais rápido?

Licenças simplificadas em antigas terras mineiras de carvão e o dobro dos volumes de leilão conferem à Polônia um CAGR previsto de 17,5% até 2031.

Qual pacote de políticas sustenta a futura implantação da energia eólica europeia?

A legislação Fit-for-55 do Pacto Ecológico Europeu determina uma redução de 55% nas emissões até 2030 e eleva a meta de eletricidade renovável para 45%.

Como o congestionamento da rede afeta hoje os produtores de energia eólica?

A Alemanha sozinha curtailou 8,2 TWh, custando EUR 3,1 mil milhões em pagamentos de compensação e evidenciando necessidades urgentes de transmissão.

Página atualizada pela última vez em: