Tamanho e Participação do Mercado de Energia das Marés

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 0.68 gigawatt |

| Volume do Mercado (2031) | 2.97 gigawatt |

| Taxa de crescimento (2026 - 2031) | 34.10% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia das Marés por Mordor Intelligence

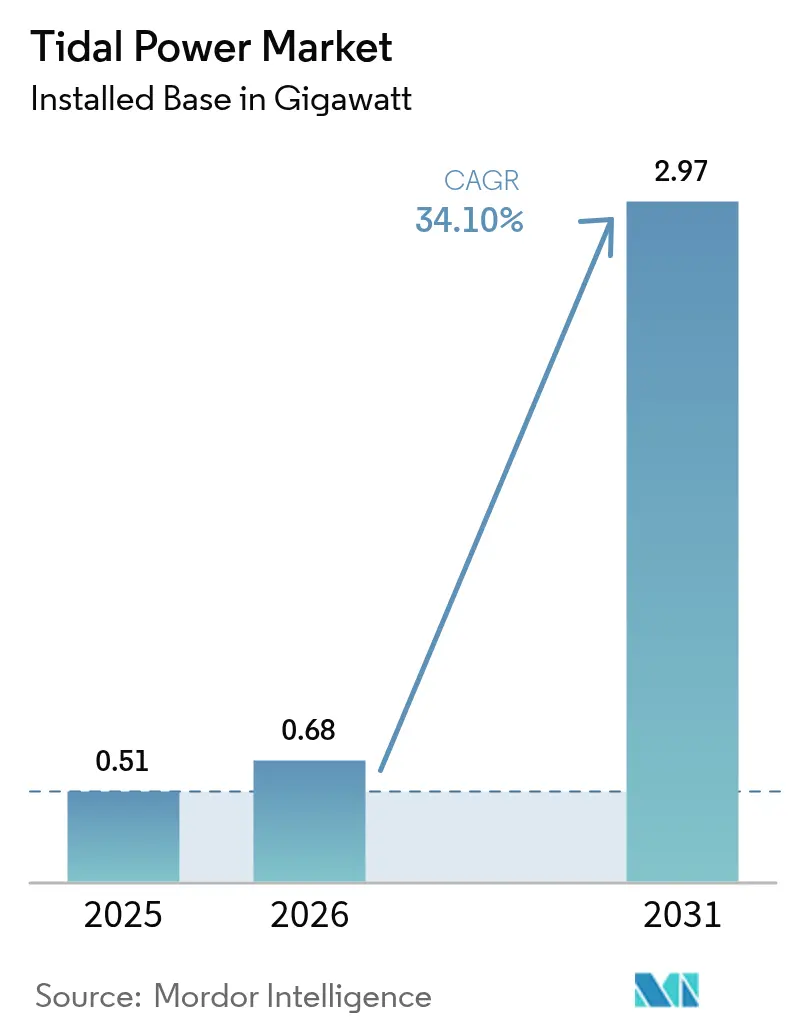

O tamanho do Mercado de Energia das Marés em 2026 é estimado em 0,68 gigawatt, crescendo a partir do valor de 2025 de 0,51 gigawatt, com projeções para 2031 mostrando 2,97 gigawatt, crescendo a um CAGR de 34,10% entre 2026-2031.

Este aumento a partir de uma base de 511,15 MW em 2024 ressalta a transição do setor de arrays de demonstração para usinas comerciais financiáveis. Ao contrário da energia eólica e solar, os projetos de energia das marés fornecem energia segundo um calendário definido pela lua, oferecendo aos operadores de rede um grau de certeza que raramente desfrutam com ativos dependentes do clima.[1]Universidade de Lancaster, "Integrando Renováveis Previsíveis à Rede," lancaster.ac.uk A Ásia-Pacífico concentrou 50,9% das instalações globais em 2024 e permanece a líder em volume, enquanto a América do Norte está projetada para registrar o crescimento regional mais rápido até 2030, impulsionado pelo recurso do Inlet de Cook no Alasca e pelos novos incentivos federais dos EUA. Os projetos exclusivamente de geração de energia ainda dominam, representando 78,2% das implantações, mas as usinas de dessalinização vinculadas às correntes de maré estão se expandindo na taxa mais elevada, à medida que as comunidades costeiras buscam segurança hídrica. Os ativos de barragem de maré detêm 44,7% da participação do mercado de energia das marés, mas as plataformas flutuantes estão se acelerando a um ritmo de 36,5% à medida que os sistemas de ancoragem em águas mais profundas amadurecem.

Principais Conclusões do Relatório

- Por método de geração, as usinas de barragem de maré responderam por 44,12% da participação do mercado de energia das marés em 2025; as plataformas flutuantes têm previsão de expansão a um CAGR de 35,30% até 2031.

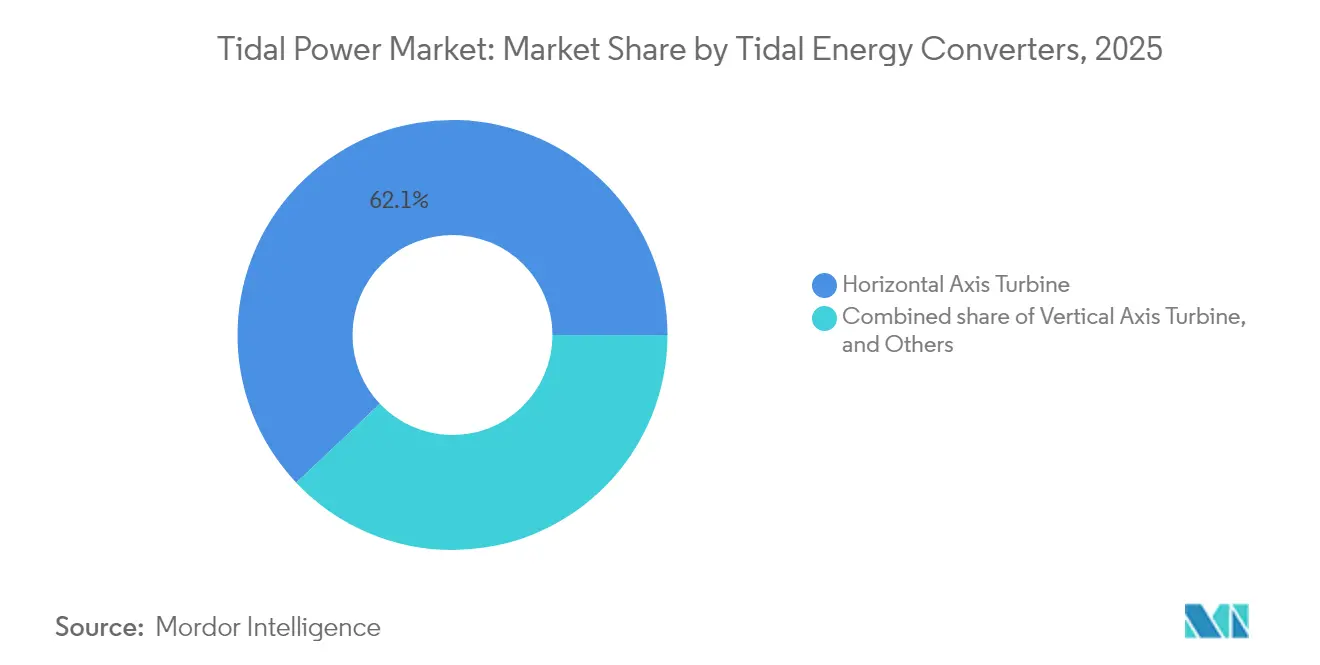

- Por tipo de conversor, as turbinas de eixo horizontal capturaram 62,05% da participação do mercado de energia das marés em 2025 e devem crescer a um CAGR de 34,90% até 2031.

- Por aplicação, os projetos exclusivamente de geração de energia representaram 77,65% do tamanho do mercado de energia das marés em 2025, enquanto os sistemas de dessalinização estão projetados para crescer a um CAGR de 39,25% entre 2026-2031.

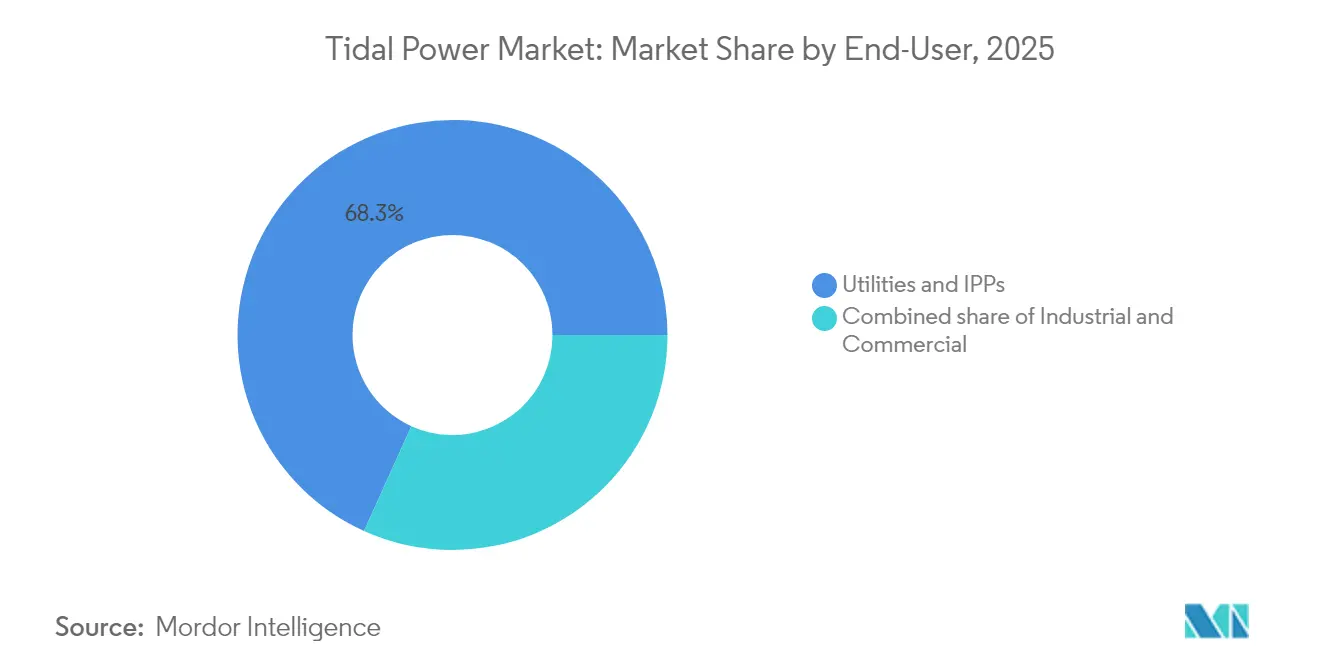

- Por usuário final, concessionárias e PIPs detinham 68,25% da demanda em 2025; os compradores industriais deverão apresentar o maior crescimento, com um CAGR de 40,10% até 2031.

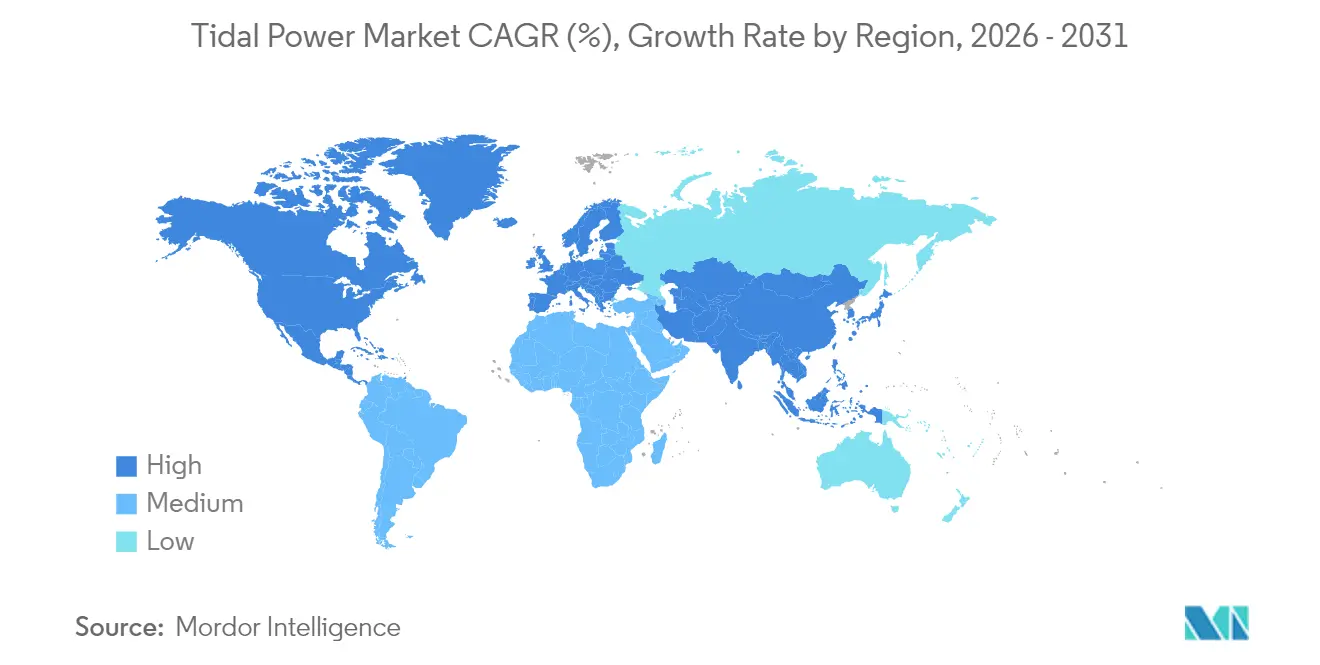

- Por geografia, a Ásia-Pacífico detinha 50,35% da capacidade em 2025, enquanto a América do Norte está no caminho para o crescimento mais acentuado, avançando a um CAGR de 49,80%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Energia das Marés

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas globais de descarbonização e neutralidade de carbono | +9.1% | Global, ganhos iniciais na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Geração previsível em locais de alta amplitude de maré | +7.2% | América do Norte e Ásia-Pacífico, com expansão para a Europa | Longo prazo (≥4 anos) |

| Subsídios governamentais e tarifas de alimentação | +6.8% | Ásia-Pacífico, América do Norte, Europa emergente | Curto prazo (≤2 anos) |

| Avanços em tecnologia de turbinas e plataformas flutuantes | +5.4% | Global | Médio prazo (2-4 anos) |

| Colocalização com centros costeiros de hidrogênio | +3.9% | Ásia-Pacífico, América do Norte, Europa emergente | Longo prazo (≥4 anos) |

| Uso para proteção costeira e resiliência climática | +2.8% | Global, concentração em costas vulneráveis | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Globais de Descarbonização e Neutralidade de Carbono

Governos e corporações estão buscando fontes de energia limpa mais previsíveis para compensar a intermitência da energia eólica e solar. O principal array da China no arquipélago de Zhoushan sinaliza a intenção nacional, enquanto os planejadores dos EUA veem o Inlet de Cook cobrindo até 20% da demanda regional até 2035. Os dados do G-20 mostram que aproximadamente 10% dos pacotes de financiamento de energias renováveis estão agora direcionados à tecnologia de energia oceânica.[2]Instituto Internacional para o Desenvolvimento Sustentável, "Financiamento Público do G-20 para Energia Oceânica," iisd.org Fatores de capacidade consistentemente elevados fortalecem a proposta de valor do mercado de energia das marés para fábricas costeiras que não podem se dar ao luxo de interrupções na produção.

Geração Previsível em Locais de Alta Amplitude de Maré

Como os ciclos de maré podem ser previstos com séculos de antecedência, os operadores evitam os erros de previsão que afligem a energia eólica e solar. O recurso teórico de 80 TWh do Inlet de Cook ilustra a escala; o potencial costeiro de oito gigawatts da China oferece uma promessa semelhante. Tal precisão reduz drasticamente os requisitos de margem de reserva, facilitando os custos de integração à rede e apoiando projetos de geração de energia combinada com dessalinização.[3]Departamento de Energia dos EUA, A Energia das Marés Pode Ajudar a Descarbonizar a Maior Rede do Alasca até 2035,

energy.gov

Subsídios Governamentais e Tarifas de Alimentação

Os governos da Ásia-Pacífico agora dominam os lançamentos de incentivos: a China implantou mais de USD 2,7 bilhões em apoio à energia oceânica desde 2020, e o Japão está avaliando uma tarifa de alimentação para energia das marés de aproximadamente USD 0,19/kWh. Na Europa, o Reino Unido concedeu 41 MW de capacidade de energia das marés em seu mais recente leilão de Contratos por Diferença, enquanto o País de Gales complementou as concessões de projetos com GBP 2 milhões em 2025. Receitas garantidas comprimem os spreads de financiamento e atraem credores institucionais para o mercado de energia das marés.

Avanços em Tecnologia de Turbinas e Plataformas Flutuantes

O protótipo PLAT-I 6.40 da Sustainable Marine Energy entrega 50% mais produção do que seu predecessor, ao mesmo tempo que atende aos rigorosos limites ambientais. A máquina O2 de 2 MW da Orbital Marine Power utiliza quatro pás compostas de 10 m fornecidas pela AC Marine & Composites, demonstrando que as cadeias de fornecimento da energia eólica offshore podem se adaptar às necessidades da energia das marés. O papagaio Dragon 12 da Minesto atingiu operação estável de 1,2 MW em 2025, ampliando a base de recursos operáveis para o mercado de energia das marés.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX em comparação com outras renováveis | -5.2% | Global | Curto prazo (≤ 2 anos) |

| Preocupações com o impacto no ecossistema marinho | -3.1% | Ásia-Pacífico, América do Norte, emergente na Europa | Médio prazo (2-4 anos) |

| Gargalos na cadeia de fornecimento de pás compostas | -2.9% | Global, com concentração em regiões de manufatura | Curto prazo (≤ 2 anos) |

| Capacidade de rede limitada em costas remotas | -2.4% | Regiões costeiras remotas globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX em Comparação com Outras Renováveis

Os requisitos de capital variam entre USD 6.244/kW e USD 18.700/kW, em comparação com menos de USD 1.000/kW para energia solar de grande escala, o que restringe as opções de financiamento apesar dos fatores de capacidade superiores. Frotas limitadas de embarcações de içamento pesado inflacionam as despesas de mobilização, enquanto a fabricação de pás compostas ainda depende de instalações sob medida, prolongando os prazos de entrega. Os custos nivelados de energia atuais situam-se entre USD 0,12-0,40/kWh — bem acima das tarifas de mercado prevalecentes. No entanto, as projeções de curva de aprendizado mostram potenciais reduções de custos de 29% por meio de designs modulares e sequências de instalação padronizadas endossadas pela Comissão Europeia.

Preocupações com o Impacto no Ecossistema Marinho

Avaliações abrangentes prolongam os ciclos de licenciamento, mas as evidências de campo continuam a amenizar as apreensões. A revisão de 2024 do Laboratório Nacional do Noroeste do Pacífico de 40 instalações de energia das marés catalogou perturbação mínima da vida selvagem, embora tenha ressaltado a necessidade de estudos com múltiplas turbinas para capturar os efeitos em escala de array.[4]Laboratório Nacional do Noroeste do Pacífico, "Efeitos Ambientais da Energia Marinha 2024," pnnl.gov Os desenvolvedores de Morlais implantaram boias de monitoramento acústico e visual para coletar dados sobre mamíferos marinhos durante todo o desenvolvimento de 240 MW. Os reguladores favorecem cada vez mais estruturas de risco escalonado que descontinuam estudos redundantes assim que as evidências operacionais demonstram perigo limitado, o que deverá agilizar as aprovações e sustentar a expansão de médio prazo do mercado de energia das marés.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Geração de Energia: Solidez das barragens; aceleração das plataformas

As usinas de barragem de maré detinham 44,12% da capacidade em 2025 graças a barragens comprovadas como La Rance e o Lago Sihwa de 254 MW da Coreia do Sul, que juntas produzem 550 GWh por ano. As plataformas flutuantes, livres de restrições de profundidade, estão a caminho de um CAGR de 35,30% até 2031. Os dispositivos de corrente, como o array MeyGen da Escócia, adicionam novos megawatts anualmente, enquanto os conceitos de maré dinâmica permanecem em P&D. A convergência é provável: flutuadores modulares equipados com tecnologia de comportas de sluice poderiam combinar a eficiência das barragens com a flexibilidade em águas profundas, enriquecendo o tamanho do mercado de energia das marés mesmo onde as costas carecem de estuários.

Em paralelo, os fabricantes de equipamentos originais de plataformas estão adotando a pré-montagem em barcaças para reduzir o tempo offshore em 40%. Esses ajustes reduzem os custos de aluguel de embarcações — uma das linhas de despesa mais elevadas — e devem manter o mercado de energia das marés competitivo à medida que os custos de capital diminuem.

Por Conversores de Energia das Marés: Supremacia do eixo horizontal com concorrentes de nicho

As turbinas de eixo horizontal controlavam 62,05% das instalações em 2025, em grande parte porque aproveitam caixas de engrenagens, rolamentos e lógica de SCADA do setor eólico. Os upgrades agora ampliam os diâmetros do rotor para além de 20 m, ao mesmo tempo que reduzem o peso da nacele. As unidades de eixo vertical servem a canais bidirecionais, minimizando a complexidade de guinada, e as pipas subaquáticas aproveitam correntes mais lentas para desbloquear locais de baixa queda. À medida que a produção em série aumenta, a padronização entre itens — cabos, conectores, software de controle — deverá reduzir os prazos de aquisição, ajudando o mercado de energia das marés a ampliar seu mix de conversores sem elevar os custos.

Por Aplicação: Geração de energia domina; dessalinização acelera

Os contratos exclusivamente de geração de energia ainda respondiam por 77,65% da capacidade em 2025, reflexo de estruturas tarifárias bem consolidadas. No entanto, as usinas de dessalinização alimentadas por energia das marés estão escalando rapidamente a um CAGR de 39,25%. As concessionárias das Ilhas Canárias já colocalizam unidades de osmose reversa com turbinas piloto, reduzindo os custos de entrega de água em 25%. Operadores portuários testam mini-arrays para carregar balsas portuárias à noite, enquanto boias de dados offshore dependem de microturbinas para alimentar sensores e kits de comunicação. O portfólio diversificado de casos de uso amorece o risco de receita e amplia o mercado total endereçável de energia das marés.

Por Usuário Final: Dominância das concessionárias; ascensão industrial

Concessionárias e PIPs adquiriram 68,25% da produção de energia das marés em 2025. No entanto, os compradores industriais — aço, produtos químicos, fertilizantes, até amônia verde — demonstram o maior apetite, com um CAGR de 40,10% à frente. O fornecimento direto no local evita o congestionamento da rede e oferece energia de alta disponibilidade que as fábricas necessitam. Operadores de resorts e autoridades portuárias completam a fatia comercial, adotando turbinas menores para reduzir as contas de diesel.

Análise Geográfica

A Ásia-Pacífico detinha 50,35% da capacidade em 2025, liderada pelo impulso industrial da China e pela primeira usina conectada à rede da Coreia do Sul no Sudeste Asiático. Os programas japoneses e indonésios se concentram agora no dimensionamento dos dispositivos piloto, enquanto a Austrália parceria com Minesto para eletrificar polos mineradores isolados.

A América do Norte está projetada para ser a campeã de crescimento com um CAGR de 49,80%. O recurso do Inlet de Cook no Alasca poderia abastecer 80 TWh por ano, e a paridade de crédito fiscal com a energia eólica offshore está atraindo os financiadores de projetos de volta à região. A lei revisada de arrendamento da Nova Escócia agiliza o licenciamento na Baía de Fundy, e as redes da Costa Oeste estudam cabos submarinos para futuros projetos no Pacífico.

A Europa permanece a referência em termos de políticas. A última rodada de Contratos por Diferença do Reino Unido reservou um orçamento para energia das marés, e a zona Morlais de 240 MW entrou em obras iniciais em 2025. A barragem centenária de La Rance na França ainda opera com um fator de capacidade superior a 40%, fornecendo dados de melhores práticas de operação e manutenção. Os estaleiros nórdicos agora adaptam rebocadores de manuseio de âncoras em embarcações de instalação, adicionando empregos de conteúdo local à narrativa do mercado de energia das marés.

Cenário Competitivo

Cinco líderes — SIMEC Atlantis Energy, Orbital Marine Power, Minesto, Nova Innovation e HydroWing — controlam juntos uma estimativa de 65% dos megawatts instalados, conferindo ao mercado de energia das marés um índice de concentração de 6. A SIMEC Atlantis está captando dívida para uma expansão de 80 MW do MeyGen, munida de concessões de atualização de EUR 1 milhão. A Orbital Marine firmou um acordo de fornecedor preferencial com o Global Energy Group que reduz os ciclos de montagem para dez meses. A Minesto exportou sua primeira energia de seu papagaio Dragon 12 no início de 2024 e, em seguida, garantiu uma opção de leito marinho em Queensland.

As empresas de segundo nível estão se diferenciando por meio da logística. A HydroWing apresentou uma barcaça de instalação construída especificamente para o propósito, que reduz as horas de trabalho offshore em 25%. A Nova Innovation lidera um consórcio do Horizonte Europa para implantar 16 turbinas em Orkney, integrando armazenamento e serviços de rede.[5]Ocean Energy Europe, Projeto SEASTAR para implantar o maior número de turbinas em uma fazenda de maré escocesa com apoio do Horizonte Europa e do UKRI,

oceanenergy-europe.eu Tal especialização reduz os custos de balanço de planta, vitais para o mercado de energia das marés à medida que compete por capital contra as renováveis maduras.

Líderes do Setor de Energia das Marés

Andritz AG

Orbital Marine Power Ltd

Sustainable Marine Energy Ltd

Nova Innovation Ltd

SIMEC Atlantis Energy Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: As usinas de energia das marés Dragon 12 da Minesto atingem marco de desempenho de produção, validando a viabilidade econômica em escala de concessionária e a conformidade com a rede.

- Maio de 2025: O Governo do País de Gales concluiu um investimento de capital de EUR 2 milhões na empresa de energia das marés Inyanga Marine Energy Group, reforçando o compromisso do País de Gales com o desenvolvimento de energia renovável.

- Maio de 2025: O Inyanga Marine Energy Group concedeu um contrato à Hutchinson Engineering para a fabricação de componentes para seu dispositivo de energia das marés HydroWing no local de Morlais, no País de Gales.

- Março de 2025: O projeto SHINES (Showcasing Hydrokinetic Energy Innovations for Northwest European Energy Sovereignty — Demonstração de Inovações em Energia Hidrocinética para a Soberania Energética do Noroeste Europeu) foi lançado para coordenar a pesquisa e o desenvolvimento de energia das marés e de rios em todo o Noroeste da Europa.

Escopo do Relatório Global do Mercado de Energia das Marés

A energia das marés é energia renovável gerada pela ascensão e queda natural das marés e correntes oceânicas.

O mercado de energia das marés é segmentado por método de geração de energia, conversores de energia das marés e geografia. Por método de geração de energia, o mercado é segmentado em barragem de maré, plataforma flutuante de energia das marés, geração por corrente de maré e energia de maré dinâmica. Por conversores de energia das marés, o mercado é segmentado em turbinas de eixo horizontal, turbinas de eixo vertical e outros conversores de energia das marés. O relatório também cobre o tamanho do mercado e as previsões para o mercado de energia das marés nas principais regiões. Para cada segmento, o tamanho do mercado e as previsões foram realizados com base na capacidade instalada.

| Barragem de Maré |

| Plataforma Flutuante de Energia das Marés |

| Geração por Corrente de Maré |

| Energia de Maré Dinâmica |

| Turbina de Eixo Horizontal |

| Turbina de Eixo Vertical |

| Outros Conversores de Energia das Marés |

| Geração de Energia |

| Dessalinização |

| Propulsão Marinha |

| Plataformas de Dados e Telecomunicações |

| Concessionárias e PIPs |

| Industrial |

| Comercial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| França | |

| Espanha | |

| Países Baixos | |

| Dinamarca | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Método de Geração de Energia | Barragem de Maré | |

| Plataforma Flutuante de Energia das Marés | ||

| Geração por Corrente de Maré | ||

| Energia de Maré Dinâmica | ||

| Por Conversores de Energia das Marés | Turbina de Eixo Horizontal | |

| Turbina de Eixo Vertical | ||

| Outros Conversores de Energia das Marés | ||

| Por Aplicação | Geração de Energia | |

| Dessalinização | ||

| Propulsão Marinha | ||

| Plataformas de Dados e Telecomunicações | ||

| Por Usuário Final | Concessionárias e PIPs | |

| Industrial | ||

| Comercial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Espanha | ||

| Países Baixos | ||

| Dinamarca | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia das marés?

A capacidade instalada atingiu 683,91 MW em 2026 e está a caminho de 2.966,99 MW até 2031.

Qual CAGR está previsto para a capacidade global de energia das marés?

O mercado de energia das marés está projetado para crescer a um CAGR de 34,10% de 2026 a 2031.

Qual região está se expandindo mais rapidamente?

A América do Norte lidera com um CAGR de 49,80%, impulsionado pelo Inlet de Cook no Alasca e pelos projetos canadenses.

Por que a energia das marés é valorizada pelos operadores de rede?

Os ciclos lunares permitem que a produção seja prevista com anos de antecedência, facilitando os custos de balanceamento.

Qual é o maior obstáculo para a implantação da energia das marés?

Os elevados custos de capital inicial — USD 6.000-18.700 por kW — em comparação com outras renováveis.

As usinas de energia das marés podem apoiar outros usos além da geração de energia?

Sim; a dessalinização colocalizada, a produção de hidrogênio e as funções de defesa costeira estão ganhando força.

Página atualizada pela última vez em: