Tamanho e Participação do Mercado de Energia Hidráulica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

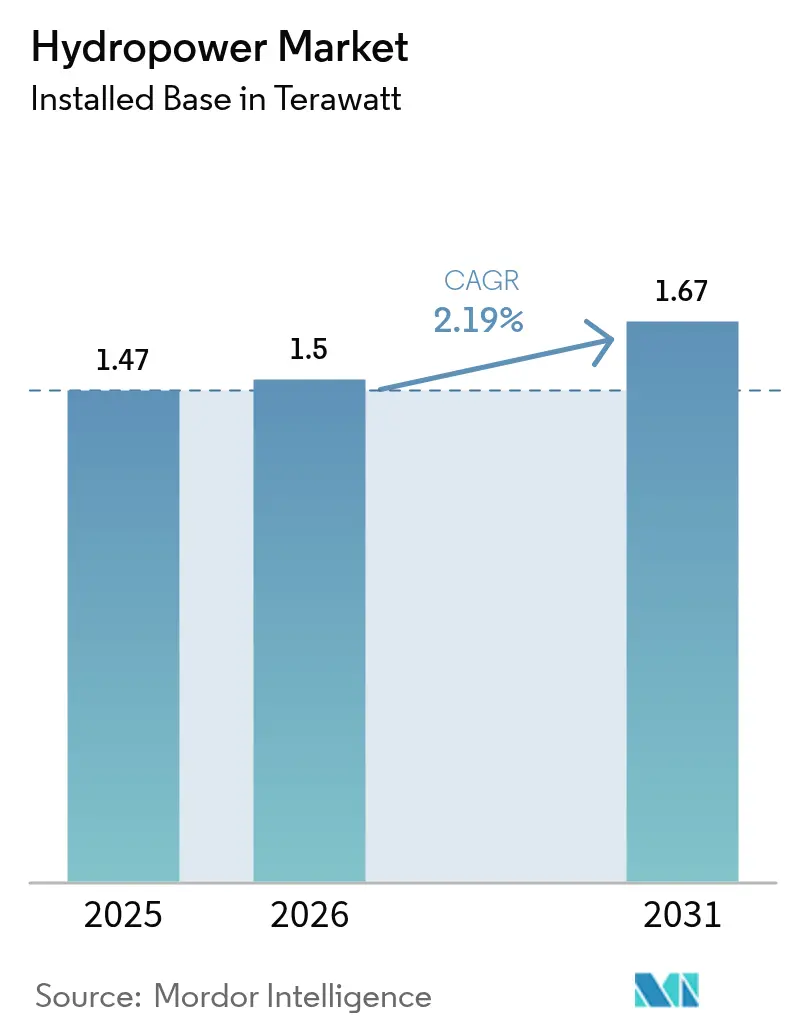

| Volume do Mercado (2026) | 1.5 terawatt |

| Volume do Mercado (2031) | 1.67 terawatt |

| Taxa de crescimento (2026 - 2031) | 2.19% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Hidráulica por Mordor Intelligence

O tamanho do Mercado de Energia Hidráulica em 2026 é estimado em 1,5 terawatt, crescendo a partir do valor de 2025 de 1,47 terawatt, com projeções de 2031 mostrando 1,67 terawatt, crescendo a um CAGR de 2,19% no período 2026-2031.

Este crescimento reflete uma mudança estratégica da simples expansão de capacidade para tornar a energia hidráulica a espinha dorsal de redes elétricas flexíveis e de baixo carbono. Os retrofits de armazenamento por bombeamento transformam barragens legadas em baterias de grande escala, permitindo que as concessionárias suavizem a variabilidade dos recursos solares e eólicos. Os contratos corporativos de energia limpa 24/7 estão expandindo o mercado de energia hidráulica, com operadores de centros de dados contratando capacidade renovável de carga base para atender às metas de correspondência de carbono por hora. A Ásia-Pacífico domina as adições de capacidade, enquanto a América do Norte e a Europa se concentram na modernização de usinas com gêmeos digitais, manutenção preditiva e layouts híbridos hidro-solar. À medida que a concorrência se intensifica, os fornecedores de equipamentos estão correndo para agrupar hardware, análises e serviços de ciclo de vida.

Principais Conclusões do Relatório

- Por capacidade, as instalações acima de 100 MW representaram 72,85% da participação do mercado de energia hidráulica em 2025, enquanto as pequenas e micro usinas abaixo de 10 MW avançam a um CAGR de 8,45% até 2031.

- Por tecnologia, os sistemas baseados em reservatório retiveram 54,25% da participação do mercado de energia hidráulica em 2025, enquanto a capacidade de armazenamento por bombeamento está se expandindo a um CAGR de 7,12% até 2031.

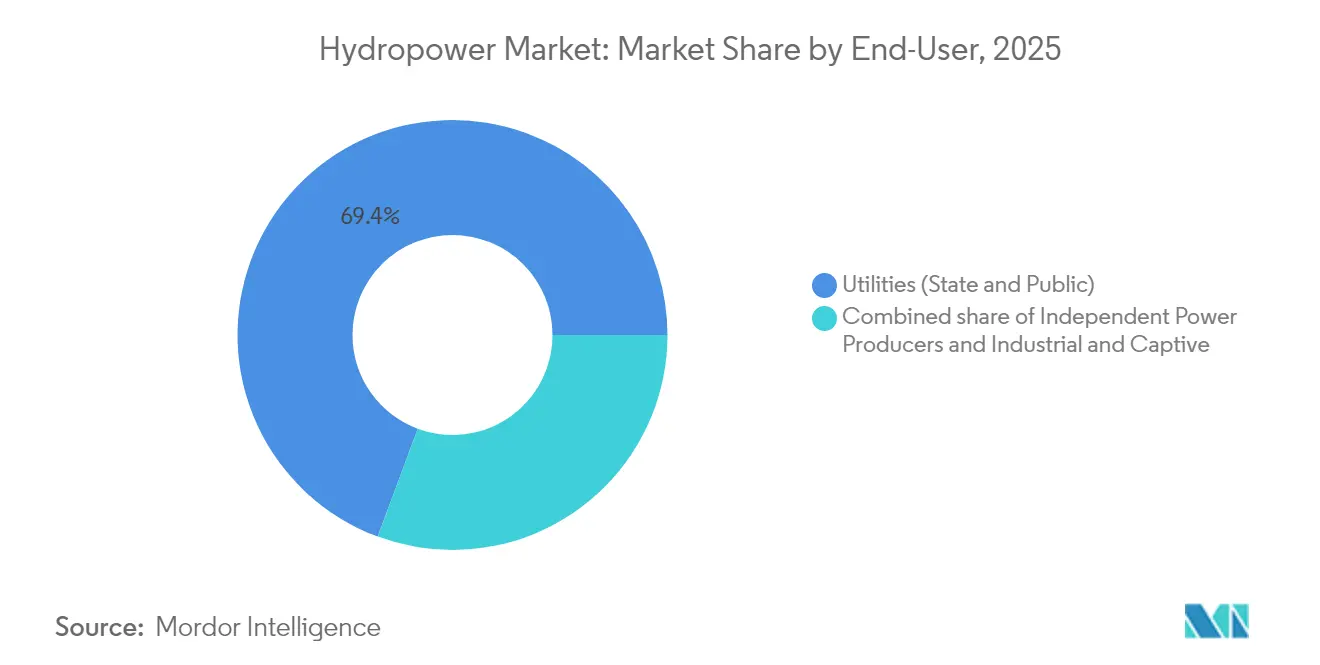

- Por usuário final, as concessionárias controlaram 69,35% do mercado de energia hidráulica em 2025, porém os produtores independentes de energia estão registrando um CAGR ágil de 6,42% até 2031.

- Por geografia, a Ásia-Pacífico deteve 45,60% do mercado global de energia hidráulica em 2025, enquanto a região do Oriente Médio e África deve crescer a um CAGR de 6,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Energia Hidráulica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos retrofits de armazenamento por bombeamento em barragens envelhecidas | +0.9% | Global, com concentração em mercados da OCDE | Médio prazo (2-4 anos) |

| Declínio do custo nivelado em comparação com usinas de pico a gás | +0.7% | América do Norte e Europa, com transbordamento para a APAC | Curto prazo (≤ 2 anos) |

| Mandatos de resiliência climática fortalecendo renováveis de carga base | +0.6% | Global, prioridade em regiões vulneráveis ao clima | Longo prazo (≥ 4 anos) |

| Integração de inversores formadores de rede habilitando usinas híbridas hidro-solar | +0.3% | Núcleo da APAC, adoção inicial na Austrália e Índia | Médio prazo (2-4 anos) |

| Aquisição corporativa de energia limpa 24/7 para clusters de centros de dados | +0.4% | América do Norte e Norte da Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Retrofits de Armazenamento por Bombeamento em Barragens Envelhecidas

Os programas de retrofit estão modernizando barragens convencionais com turbobombas reversíveis, reduzindo os gastos de capital em até 60% em relação a projetos de armazenamento greenfield e dobrando as velocidades de resposta para o balanceamento da rede. As concessionárias europeias lideram as implantações à medida que as renováveis variáveis excedem 50% da carga de pico, enquanto os operadores norte-americanos têm como alvo reservatórios em vales com restrições de transmissão para adiar novas usinas de pico. A expansão de 880 MW de Cruachan demonstra como as unidades modernizadas partem em seis minutos, uma característica que os operadores do sistema monetizam cada vez mais por meio de mercados de serviços ancilares. As plataformas de gêmeos digitais permitem que os planejadores modelem água, fadiga de turbinas e preços de mercado em tempo real, transformando a infraestrutura legada em hubs de armazenamento flexíveis que estendem as vidas úteis dos ativos além de 2050.[1]Laboratório Nacional do Noroeste do Pacífico, "Digital Twin Applications in Hydropower", pnnl.gov

Declínio do Custo Nivelado em Comparação com Usinas de Pico a Gás

As usinas hidrelétricas existentes operam abaixo de USD 50/MWh, enquanto as instalações de pico a gás excedem USD 80/MWh em picos de preços impulsionados por combustível, ampliando a diferença de custo a cada trimestre.[2]Laboratório Nacional de Energia Renovável, "2024 Annual Technology Baseline", nrel.gov Os mecanismos de precificação de carbono penalizam ainda mais o gás, e o perfil de combustível zero da energia hidráulica gera receitas adicionais por meio de certificados livres de emissões. A superioridade do fator de capacidade mantém a energia hidráulica despachável por duas vezes mais horas por ano do que as usinas de pico a gás, e os operadores podem acumular pagamentos de regulação de frequência sobre as vendas de energia. As concessionárias no Operador Independente do Sistema do Médio-Continente aprovaram 3,2 GW de atualizações de energia hidráulica nas filas de interconexão de 2025, revertendo uma tendência de construção de pico a gás que durava uma década.

Mandatos de Resiliência Climática Fortalecendo Renováveis de Carga Base

A União Europeia, os Estados Unidos e várias economias do G20 designaram a energia hidráulica modernizada como infraestrutura crítica resiliente ao clima, qualificando os proprietários para depreciação acelerada e créditos fiscais de investimento adicionais. Os legisladores veem as barragens como ativos duais de controle de inundações e energia, e exigem atualizações de turbinas para suportar uma hidrologia mais volátil. Nos Estados Unidos, a Lei de Redução da Inflação permite que os proprietários de energia hidráulica reivindiquem até 30% de crédito fiscal de investimento para retrofits de eficiência, elevando os obstáculos da taxa interna de retorno do projeto. As cláusulas de mitigação de risco nos protocolos de mercado de capacidade agora pagam prêmios por ativos que podem suportar eventos climáticos extremos, aprimorando ainda mais a proposta de investimento.

Integração de Inversores Formadores de Rede Habilitando Usinas Híbridas Hidro-Solar

Os inversores formadores de rede sincronizam matrizes híbridas com a frequência do sistema, permitindo que os operadores firmes a produção solar usando a folga nos penstocks existentes. Matrizes piloto na Austrália equilibram 250 MW de energia fotovoltaica de montagem no solo com uma barragem de 200 MW, aumentando os fatores de capacidade do local de 42% para 68% sem novas linhas. Os pontos de interconexão compartilhados reduzem os custos de atualização da rede em 30%, enquanto os serviços de inércia sintética obtêm altos preços de liquidação em redes isoladas e fracas. Esses projetos servem como modelos para minas em mercados emergentes que exigem 99,9% de confiabilidade de energia e certificação de carbono zero.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do risco de licença social e oposição indígena | -0.7% | Global, agudo no Canadá, Filipinas, Guatemala | Longo prazo (≥ 4 anos) |

| Longos prazos de licenciamento em mercados da OCDE | -0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Perda de capacidade induzida por sedimentação em bacias tropicais | -0.4% | América do Sul, Sudeste Asiático, África Subsaariana | Longo prazo (≥ 4 anos) |

| Aumento dos prêmios de seguro para falhas de barragens por clima extremo | -0.3% | Global, concentrado em regiões vulneráveis ao clima | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Risco de Licença Social e Oposição Indígena

Os atrasos nos projetos têm uma média de três anos quando os desenvolvedores não conseguem garantir o consentimento livre, prévio e informado das comunidades afetadas. Cancelamentos de alto perfil, como a barragem de Kaliwa, destacam o perigo reputacional, e as seguradoras agora excluem disputas de licença social das apólices padrão. Os desenvolvedores alocam até 25% dos orçamentos de capital para o compartilhamento de benefícios, enquanto os credores exigem avaliações detalhadas de risco de direitos humanos. Os investidores preveem uma inclinação em direção a esquemas de fio d'água em escala comunitária que contornam territórios contestados e minimizam os desafios de reassentamento.

Longos Prazos de Licenciamento em Mercados da OCDE

As revisões ambientais abrangentes estendem os prazos dos projetos para 10 anos, aumentando os custos de carry de juros e afastando desenvolvedores menores. As regras atualizadas da Seção 401 dos Estados Unidos estabelecem um prazo de um ano para o certificado de qualidade da água, mas deixam intactas as consultas multiagências, o que pode paralisar as atualizações além das janelas de financiamento.[3]Comissão Federal de Regulamentação de Energia, "Clean Water Act Section 401 Final Rule", ferc.gov Na Europa, a triagem de biodiversidade adicionada sob a Diretiva de Avaliação de Impacto Ambiental revisada obriga os patrocinadores a mapear os impactos cumulativos da bacia hidrográfica antes de apresentar as licenças de construção. Como resultado, os proprietários sequenciam cada vez mais os trabalhos de modernização para se encaixar em canais mais curtos de alteração de licença, em vez de solicitar novas licenças.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Capacidade: Pequenas Usinas Aceleram o Crescimento Distribuído

As pequenas e micro instalações abaixo de 10 MW capturaram 9,20% das instalações anuais em 2025 e estão previstas para expandir mais do que qualquer outra classe até 2031, à medida que as concessionárias e os desenvolvedores de mini-redes buscam a eletrificação descentralizada. Enquanto isso, as estações acima de 100 MW ainda dominam os totais absolutos, detendo 72,85% da participação do mercado de energia hidráulica em 2025. Os proprietários de ativos nesta faixa concentram-se em atualizações de eficiência de turbinas que elevam os rendimentos de água para fio em 3-5 pontos percentuais e estendem as vidas úteis para 80 anos.

A logística de instalação mais fácil impulsiona os desenvolvedores de pequenas hidrelétricas a agrupar equipamentos em kits em contêineres, reduzindo os custos de obras civis e ampliando as faixas de queda viáveis. Os gêmeos digitais habilitados por aprendizado de máquina preveem cavitação e ajustam os ângulos das comportas para reduzir a fadiga em 99%. As grandes barragens agora competem em leilões de serviços ancilares, em vez de mercados exclusivos de energia, e o aumento dos retrofits de armazenamento por bombeamento significa que muitas usinas de alta queda operarão mais como baterias do que como geradores de carga base até 2031. Os projetos de médio porte (10-100 MW) fazem a ponte entre essas estratégias, equilibrando economias de escala com obstáculos de licença social mais baixos.

Por Tecnologia: Armazenamento por Bombeamento Impulsiona a Flexibilidade da Rede

As instalações de reservatório responderam por 54,25% da capacidade instalada em 2025, mas as adições de armazenamento por bombeamento estão crescendo a um CAGR de 7,12% à medida que os operadores da rede valorizam as reservas de rápida aceleração. Os mancais autolubrificantes avançados reduziram o tempo de inatividade de manutenção em 25%, enquanto as unidades de velocidade variável mantêm eficiências de ida e volta acima de 80%.

As construções de fio d'água prosperam em regiões com restrições rígidas de reservatório, adicionando 3 GW em 2024. As turbinas de micro-conduto dentro de tubulações municipais estão escalando, gerando 3-5 GWh por ano por instalação e evitando novos distúrbios de terra. Os controles digitais ajudam os operadores de reservatório a equilibrar as liberações de água para controle de inundações e arbitragem de energia, agrupando direitos de despacho com obrigações de fluxo ambiental. A seleção de tecnologia agora depende das receitas de serviços ancilares, dos gargalos de transmissão e da governança dos recursos hídricos.

Por Usuário Final: Produtores Independentes de Energia Ganham Terreno sobre as Concessionárias

As concessionárias possuíam 69,35% dos ativos de geração instalados em 2025, mas enfrentam uma erosão gradual à medida que os produtores independentes de energia se compõem a um CAGR de 6,42% até 2031. Os produtores independentes de energia aproveitam leilões competitivos e inovação contratual para garantir financiamento com base em receitas, enquanto as concessionárias dependem de ativos baseados em tarifas legadas.

Os contratos de compra de energia corporativa são o motor de crescimento, fixando prazos médios de 15 anos e garantindo cláusulas de correspondência de carbono por hora que atraem preços premium. Os usuários cativos industriais - fundições de alumínio, produtores de hidrogênio verde e centros de dados em hiperescala - buscam a certeza de custo entregue que a energia hidráulica proporciona. Os reguladores nacionais estão facilitando as restrições de propriedade, facilitando as receitas de usinas comerciais por meio de exposição ao mercado spot mais bônus de serviços ancilares.

Análise Geográfica

A Ásia-Pacífico continua definindo o ritmo para a energia hidráulica. A região controlou 45,60% da capacidade global em 2025, em grande parte graças à megabarragem do Tibete da China, no valor de USD 137 bilhões, o maior projeto único de energia hidráulica já tentado. A capacidade regional total atingiu 519 GW no ano passado, à medida que a China avançava com esquemas de alta altitude e a Índia adicionava dezenas de pequenas usinas que fornecem energia confiável para os distritos rurais enquanto reduzem as pegadas ecológicas. O Japão está investindo recursos para reformar suas barragens envelhecidas, substituindo turbinas e adicionando controles digitais que impulsionam as vidas úteis dos equipamentos muito além da marca usual de 50 anos. Países como Laos e Paquistão estão construindo barragens com o objetivo de exportar energia para os vizinhos, transformando a água em uma commodity regional negociada. Como grande parte do conhecimento especializado em fabricação de energia hidráulica do mundo está na Ásia-Pacífico, os desenvolvedores em todo o mundo se beneficiam de prazos mais rápidos e custos mais baixos.

O Oriente Médio e a África podem ser pequenos hoje - apenas 2 GW de nova capacidade entrou em operação em 2024 -, mas é o segmento de mais rápido crescimento do mercado, a caminho de um CAGR de 6,95% até 2031. Empreendimentos de grande escala, como o projeto Batoka Gorge de USD 5 bilhões e a Grande Barragem do Renascimento Etíope da Etiópia, mostram como a energia hidráulica está sendo usada para alimentar fábricas e interligar redes regionais. Angola e África do Sul estão modernizando as usinas existentes para extrair megawatts extras enquanto organizam financiamento para novas. Até as grandes empresas de petróleo estão prestando atenção: a TotalEnergies recentemente comprou o portfólio de energia hidráulica africana da Scatec, um sinal claro de que o dinheiro está se deslocando para as energias renováveis. Os bancos de desenvolvimento estão apoiando muitos desses esforços, vendo as barragens como fundamentais para tanto a eletrificação quanto a resiliência climática.

A América do Norte e a Europa estão mais avançadas na curva. A maioria dos seus melhores locais fluviais já está represada, portanto o foco se voltou para extrair mais produção do que já existe. Os Estados Unidos esperam que a produção de energia hidráulica se recupere em 2025, à medida que os reservatórios se recuperam da seca, enquanto novas regras federais visam acelerar as alterações de licença para atualizações. O impulso de energia limpa do Canadá está enviando cada vez mais elétrons gerados por energia hidráulica para o sul da fronteira. Na Europa, a Noruega está atraindo investidores para transformar o excesso de energia hidráulica em hidrogênio verde para exportação. A América do Sul fica em algum lugar no meio: o Brasil está reformando grandes usinas como São Simão, mesmo enquanto as secas impulsionadas pelo clima tornam o planejamento da produção de longo prazo mais difícil. Em todo o continente, os governos estão tentando equilibrar os benefícios inegáveis da energia hidráulica barata e estável com os desafios crescentes das mudanças nos padrões de precipitação.

Cenário Competitivo

O fornecimento global de turbinas e geradores está moderadamente concentrado entre GE Renewable Energy, Siemens Energy, Andritz e Voith, cuja base instalada combinada excede 60% da capacidade de grandes hidrelétricas. A Andritz registrou um crescimento de 14,3% no recebimento de pedidos ano a ano no primeiro trimestre de 2025, impulsionado por contratos de reforma e uma carteira crescente de peças de reposição e serviços.[5]ANDRITZ AG, "Relatório financeiro do primeiro trimestre de 2025", andritz.com Os conglomerados chineses como China Yangtze Power e Harbin Electric aproveitam as vantagens de custo e os empréstimos de política para ganhar licitações em toda a Ásia e África, frequentemente agrupando serviços de EPC com financiamento concessional.

A concorrência está cada vez mais centrada em software, com pacotes de gêmeos digitais prevendo cavitação, otimizando o despacho e minimizando as interrupções forçadas. Os fornecedores de equipamentos agrupam contratos de serviço baseados em desempenho de 10 a 20 anos que garantem limites de disponibilidade, deslocando a receita das margens de hardware iniciais para taxas de serviço no estilo de anuidade. As alianças estratégicas combinam especialistas em turbinas com fabricantes de inversores para atingir licitações híbridas de hidro-solar que exigem integração perfeita de eletrônica de potência.

As fusões e aquisições reconfiguram portfólios: a ENGIE Brasil Energia comprou duas estações brasileiras em março de 2025 para escalar os lucros renováveis, enquanto a TotalEnergies adquiriu os ativos de hidro africanos da Scatec para acelerar seu roteiro de zero emissões líquidas. Os fundos de capital privado posicionam os retrofits de armazenamento por bombeamento como investimentos de infraestrutura protegidos contra a inflação, atraindo capital de fundos de pensão que busca ativos de longa duração com fluxos de caixa estáveis e baixa correlação com os ciclos de commodities.

Líderes da Indústria de Energia Hidráulica

GE Renewable Energy

Andritz AG

Voith GmbH & Co. KGaA

Siemens Energy AG

China Yangtze Power Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: Brookfield e Google anunciaram um acordo-quadro de USD 3 bilhões para até 3.000 MW de energia hidráulica nos mercados ISO dos Estados Unidos.

- Março de 2025: ENGIE Brasil Energia adquiriu duas usinas hidrelétricas para fortalecer sua presença na América do Sul.

- Fevereiro de 2025: A Scatec desinvestiu ativos de hidro africanos para a TotalEnergies, sinalizando a rotação de grandes empresas de petróleo para as energias renováveis.

- Janeiro de 2024: A Nexif Ratch Energy comprou a usina Minh Luong de 30 MW do Vietnã, consolidando seu portfólio na APAC.

Escopo do Relatório Global do Mercado de Energia Hidráulica

A energia hidráulica é uma das maiores e mais antigas fontes de energia renovável, e usa o fluxo natural da água em movimento para produzir eletricidade. A energia hidráulica também é aplicada como metade de um sistema de armazenamento de energia conhecido como hidroeletricidade de armazenamento por bombeamento. É uma fonte alternativa de produção de eletricidade a partir de combustíveis fósseis, pois não produz diretamente emissões de carbono.

O mercado de energia hidráulica é segmentado por tipo e geografia. Por tipo, o mercado é segmentado em grande hidroelétrica (maior que 100 MW), pequena hidroelétrica (menor que 10 MW) e outros tamanhos (10-100 MW). O relatório também cobre o tamanho e as previsões do mercado de energia em todas as principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na capacidade instalada em terawatts (TW).

| Grande Hidrelétrica (Acima de 100 MW) |

| Hidrelétrica Média (10 a 100 MW) |

| Pequena e Micro Hidrelétrica (Abaixo de 10 MW) |

| Baseada em Reservatório |

| Fio d'Água |

| Armazenamento por Bombeamento |

| Em Curso d'Água e Micro-Conduto |

| Turbinas |

| Geradores |

| Controle e Automação |

| Equilíbrio da Usina |

| Concessionárias (Estatais e Públicas) |

| Produtores Independentes de Energia |

| Industrial e Cativo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Rússia |

| Noruega | |

| Turquia | |

| França | |

| Itália | |

| Espanha | |

| Suíça | |

| Suécia | |

| Áustria | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Paquistão | |

| Laos | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Venezuela | |

| Restante da América do Sul | |

| Oriente Médio e África | Irã |

| Etiópia | |

| Angola | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Capacidade | Grande Hidrelétrica (Acima de 100 MW) | |

| Hidrelétrica Média (10 a 100 MW) | ||

| Pequena e Micro Hidrelétrica (Abaixo de 10 MW) | ||

| Por Tecnologia | Baseada em Reservatório | |

| Fio d'Água | ||

| Armazenamento por Bombeamento | ||

| Em Curso d'Água e Micro-Conduto | ||

| Por Componente (Apenas Análise Qualitativa) | Turbinas | |

| Geradores | ||

| Controle e Automação | ||

| Equilíbrio da Usina | ||

| Por Usuário Final | Concessionárias (Estatais e Públicas) | |

| Produtores Independentes de Energia | ||

| Industrial e Cativo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Rússia | |

| Noruega | ||

| Turquia | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suíça | ||

| Suécia | ||

| Áustria | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Paquistão | ||

| Laos | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Venezuela | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Irã | |

| Etiópia | ||

| Angola | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de energia hidráulica e seu crescimento projetado?

O mercado de energia hidráulica está em 1.502 GW em 2026 e está previsto para atingir 1.674 GW até 2031, crescendo a um CAGR de 2,19%.

Por que os retrofits de armazenamento por bombeamento estão ganhando tração?

Os retrofits convertem barragens existentes em ativos de armazenamento em escala de rede a um custo de capital até 60% menor do que as construções greenfield, enquanto oferecem resposta rápida para equilibrar a geração solar e eólica.

Qual região está liderando as novas adições de capacidade de energia hidráulica até 2031?

A Ásia-Pacífico detém 45,60% da capacidade global, enquanto o Oriente Médio e a África estão se expandindo a um CAGR de 6,95% com base em projetos de pequena e micro hidrelétrica na África.

Como os contratos corporativos de energia limpa 24/7 estão influenciando a demanda por energia hidráulica?

Os operadores de centros de dados e outras empresas estão assinando contratos de longo prazo de energia hidráulica para atender às metas de correspondência de carbono por hora, criando preços premium para energia de carga base flexível e de baixo carbono.

Qual tendência tecnológica é mais importante para a competitividade futura da energia hidráulica?

A integração de inversores formadores de rede com layouts híbridos hidro-solar está emergindo como um diferencial chave, permitindo serviços de inércia sintética e maior utilização do fator de capacidade.

Quão concentrado é o cenário global de fornecedores de equipamentos de energia hidráulica?

Os cinco principais fabricantes de equipamentos originais controlam aproximadamente 60% da capacidade instalada de turbogeradores, indicando uma concentração moderada que fomenta tanto as vantagens de escala quanto a inovação competitiva.

Página atualizada pela última vez em: