Tamanho e Participação do Mercado de Energia da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

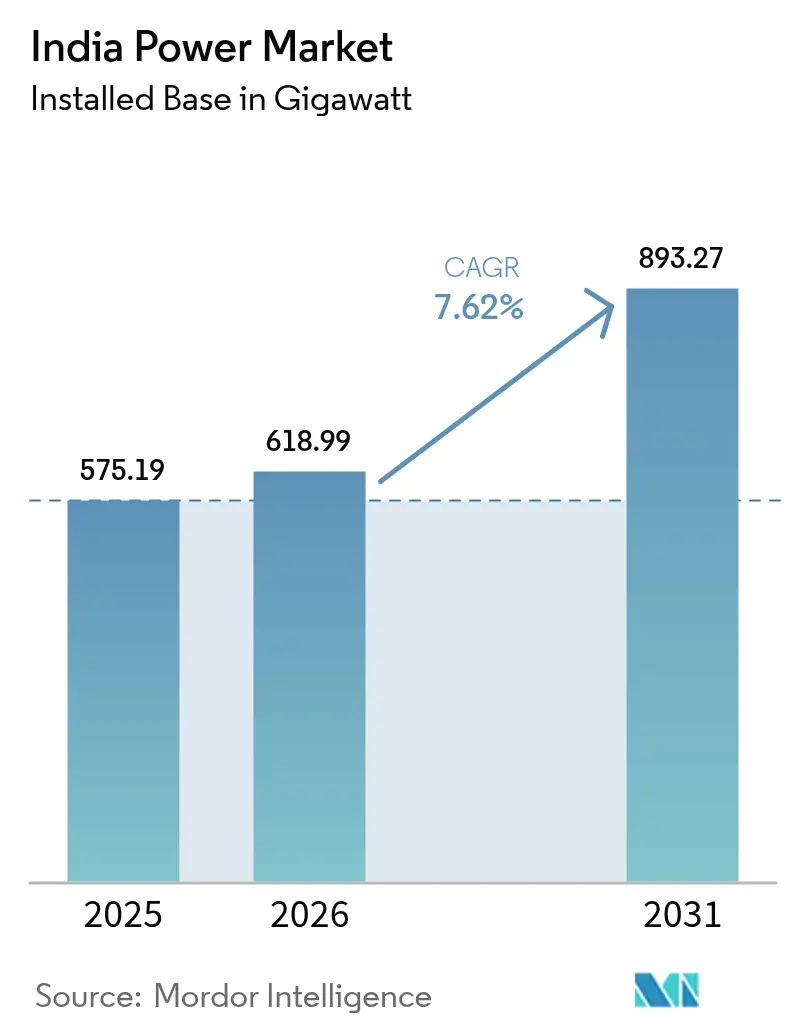

| Tamanho do mercado no ano base (2025) | 575.19 gigawatt |

| Volume do Mercado (2026) | 618.99 gigawatt |

| Volume do Mercado (2031) | 893.27 gigawatt |

| Taxa de crescimento (2026 - 2031) | 7.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Índia por Mordor Intelligence

O tamanho do Mercado de Energia da Índia em 2026 é estimado em 618,99 gigawatts, crescendo a partir do valor de 2025 de 575,19 gigawatts, com projeções para 2031 mostrando 893,27 gigawatts, crescendo a um CAGR de 7,62% no período 2026-2031.

A retomada industrial, a aceleração da urbanização e uma virada de política assertiva em direção às energias renováveis estão remodelando o mix de geração e colocando o mercado de energia da Índia em uma trajetória de crescimento estruturalmente mais elevada do que a maioria das economias pares. Os ativos térmicos ainda dominam hoje, mas a queda das tarifas de energia solar e eólica, uma expansão nuclear anual de 15,2% e a redução dos custos das baterias estão corroendo a participação do carvão antes mesmo que muitas unidades atinjam a metade de sua vida útil. Os picos de demanda máxima estão se ampliando à medida que as cargas de resfriamento em cidades de segunda categoria se somam ao transporte eletrificado, obrigando os planejadores de redes a aprovar tanto geradores a gás flexíveis quanto arranjos de íons de lítio de quatro horas. Ao mesmo tempo, a solvência do setor de distribuição e as deficiências no balanceamento em tempo real permanecem os principais obstáculos que podem comprometer a expansão geral se não forem resolvidos.

Principais Conclusões do Relatório

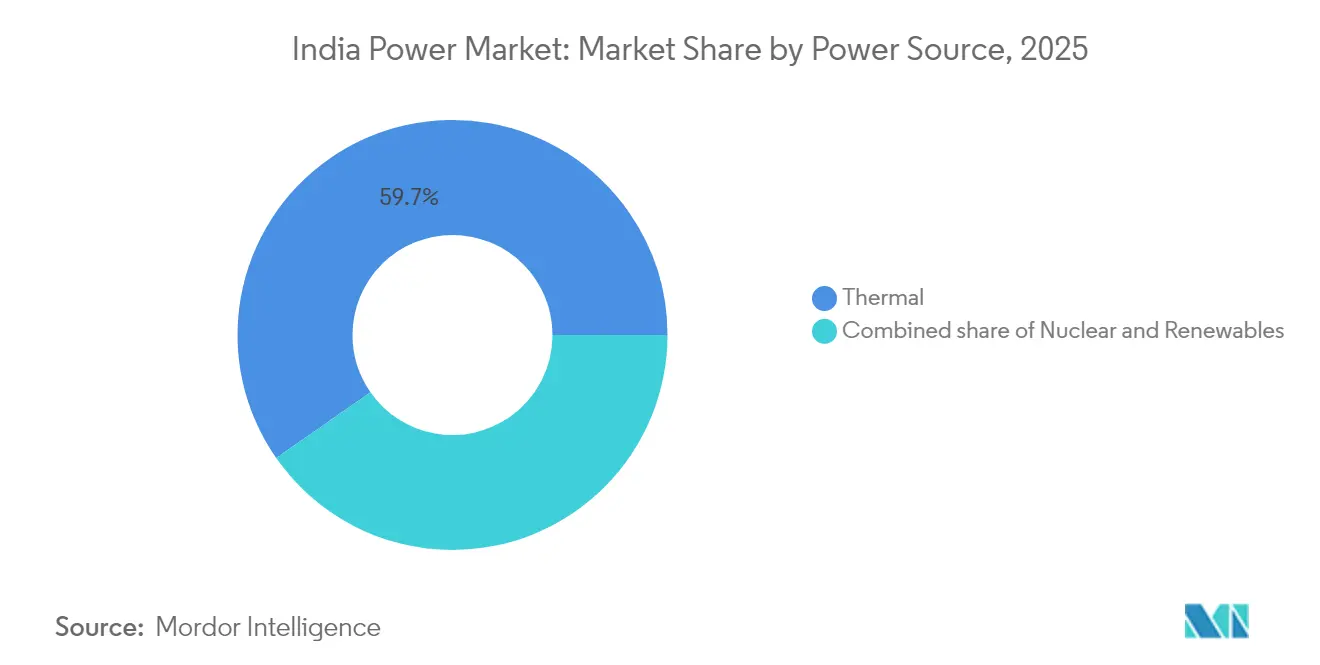

- Por fonte de energia, a geração térmica deteve 59,70% da participação do mercado de energia da Índia em 2025, enquanto a capacidade nuclear avança a um CAGR de 14,38% até 2031.

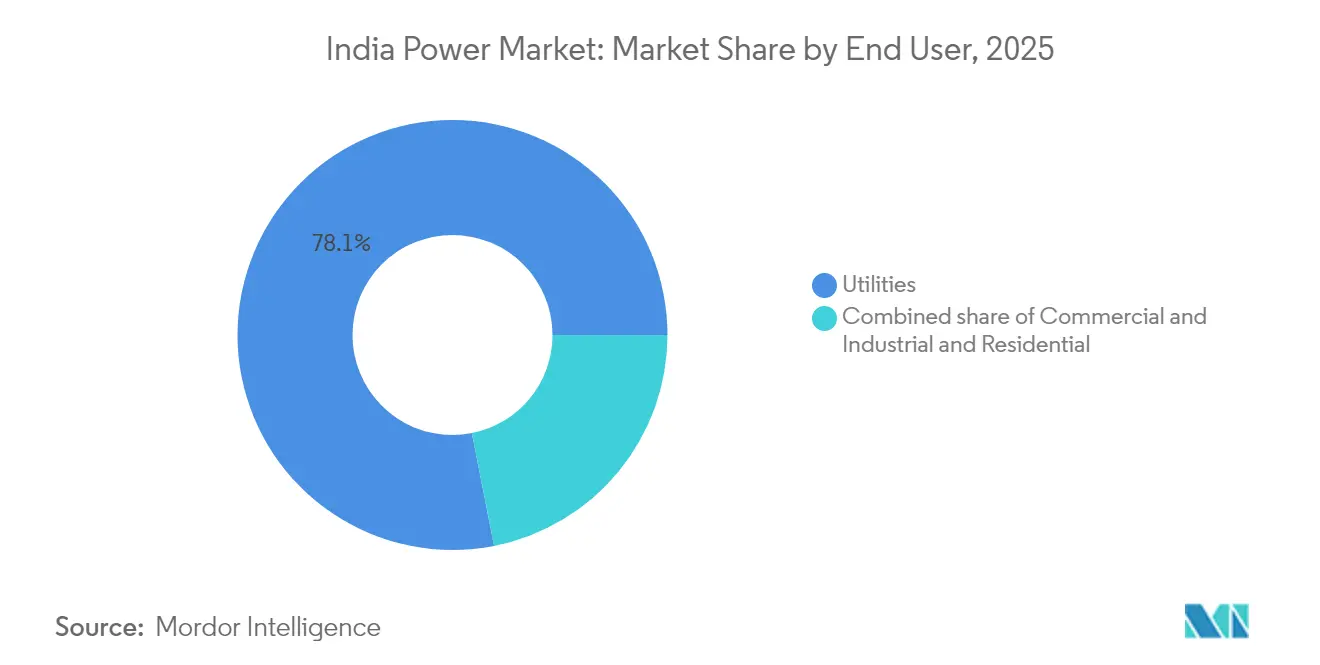

- Por usuário final, as concessionárias detiveram 78,10% do tamanho do mercado de energia da Índia em 2025, e a demanda comercial e industrial está se expandindo a um CAGR de 11,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por eletricidade | +2.1% | Nacional, com intensidade máxima em Maharashtra, Gujarat, Tamil Nadu, Uttar Pradesh | Médio prazo (2 a 4 anos) |

| Impulso e reformas de política governamental | +1.8% | Nacional, implementação acelerada em Rajasthan, Karnataka, Andhra Pradesh para renováveis | Curto prazo (≤ 2 anos) |

| Rápidas adições de capacidade renovável | +2.3% | Nacional, concentrado em Gujarat, Rajasthan, Tamil Nadu para solar e eólica | Médio prazo (2 a 4 anos) |

| Eletrificação do transporte e da culinária | +1.0% | Nacional, concentração urbana para carregamento de veículos elétricos, foco rural para eletrificação da culinária | Longo prazo (≥ 4 anos) |

| Onda de digitalização e automação da rede elétrica | +1.2% | Nacional, adoção antecipada nas zonas de medidores inteligentes de Delhi, Maharashtra, Haryana | Longo prazo (≥ 4 anos) |

| Programas piloto de hidrogênio verde impulsionando a carga | +0.5% | Nacional, concentração de pilotos nos corredores industriais de Gujarat, Rajasthan, Andhra Pradesh | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Eletricidade

A produção industrial se recuperou em 2024, com aço, cimento e produtos químicos aumentando o consumo combinado da rede elétrica em 7,2% em termos anuais, à medida que novos fornos, fornos industriais e craqueadores foram reiniciados ou ampliaram sua capacidade.[1]Ministério de Energia, "Projeções de Demanda por Eletricidade," powermin.gov.in Provedores de nuvem em hiperescala anunciaram simultaneamente 1,5 GW de plantas de centros de dados cativos em Mumbai, Hyderabad e Chennai para suportar cargas de trabalho de IA que requerem energia quase ininterrupta. A demanda por resfriamento residencial também está crescendo, pois a penetração de ar-condicionado em cidades de segunda e terceira categoria dobrou a partir de bases de um único dígito baixo após a confiabilidade média dos alimentadores superar 90% de tempo de atividade. A Autoridade Central de Eletricidade projeta que a demanda de pico nacional atingirá 260 GW até 2027, comprimindo as margens de reserva abaixo de 7% em vários estados, a menos que novos recursos flexíveis sejam inseridos no sistema.[2]Autoridade Central de Eletricidade, "Relatório Mensal de Capacidade Instalada," cea.nic.in Essas dinâmicas posicionam o mercado de energia da Índia como uma história de expansão orientada pelo volume, em que as aprovações de nova capacidade superam as tendências puras do PIB.

Impulso e Reformas de Política Governamental

O esquema de Incentivo Vinculado à Produção desembolsou INR 240 bilhões em 2024 para apoiar 50 GW de fabricação solar integrada, reduzindo a dependência das importações chinesas para uma projeção de 40% até 2026. O programa de energia solar agrícola PM-KUSUM ampliou os subsídios para 3,5 milhões de bombas, acrescentando 10 GW de geração diurna que libera capacidade de transmissão para os picos do período noturno.[3]Agência de Informação à Imprensa, "Atualização do Progresso do PM-KUSUM," pib.gov.in As tarifas por período do dia, determinadas pelas Regras de Eletricidade (Direitos dos Consumidores) de 2020, agora incentivam os operadores industriais a deslocar cargas não críticas para o período de pico solar do meio-dia, suavizando a curva do pato em estados como Gujarat. Embora a implementação permaneça desigual — Uttar Pradesh e Bihar estão defasados em cerca de dois anos —, os pioneiros já registram reduções de 5 a 10% na volatilidade intradiária. Em conjunto, essas alavancas intensificam a contratação competitiva e aceleram a descoberta de custos, reforçando a confiança no mercado de energia da Índia como uma arena de transição apoiada por políticas.

Rápidas Adições de Capacidade Renovável

Os leilões de energia solar e eólica adjudicaram 28 GW em 2024 a INR 2,50/kWh, 30% abaixo do custo de novas usinas a carvão e competitivos com unidades subcríticas depreciadas. Fabricantes multinacionais operando na Índia executaram 6 GW de acordos de compra de energia corporativa para garantir eletricidade verde a longo prazo, uma mudança estrutural que contorna as distribuidoras de energia financeiramente fragilizadas. A energia solar em telhados atingiu 12 GW em coberturas comerciais com medição líquida, incentivada por tarifas de varejo de pico acima de INR 10/kWh em Maharashtra. A energia eólica offshore ganhou tração quando Gujarat concedeu 5 GW de arrendamentos de fundo marinho para plataformas flutuantes capazes de fatores de capacidade de 50%, o dobro das médias onshore. Esses marcos, em conjunto, aproximam o mercado de energia da Índia de um ponto de inflexão em que as adições de baixo carbono superam 70% da capacidade anual, comprimindo a utilização térmica abaixo dos limites de recuperação de custos.

Onda de Digitalização e Automação da Rede Elétrica

A Energy Efficiency Services Limited havia implantado 50 milhões de medidores inteligentes até dezembro de 2024, fornecendo às concessionárias dados granulares para reduzir perdas e conduzir projetos piloto de precificação dinâmica. Plataformas de controle supervisório e aquisição de dados que integram previsões meteorológicas, despacho de armazenamento e sinais de resposta à demanda reduziram os custos de balanceamento em 12% nos projetos piloto de Delhi e Haryana. As redes de sensores da PowerGrid agora preveem falhas em transformadores com 48 horas de antecedência, reduzindo as horas de interrupções não planejadas em um quinto ao longo dos congestionados corredores norte-sul. No entanto, a cobertura nacional requer INR 900 bilhões em novos capitais, e os empréstimos concessionais de organismos multilaterais estão cada vez mais condicionados a marcos verificáveis de redução de perdas. As atualizações digitais, portanto, permanecem o elemento central para a integração confiável de renováveis no mercado de energia da Índia a longo prazo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Problemas de saúde financeira das DISCOMs | -1.4% | Nacional, agudo em Uttar Pradesh, Rajasthan, Tamil Nadu, Telangana | Curto prazo (≤ 2 anos) |

| Obstáculos de licenciamento ambiental e fundiário | -0.9% | Nacional, pronunciado nos estados com densa cobertura florestal, incluindo Chhattisgarh, Odisha, Maharashtra | Médio prazo (2 a 4 anos) |

| Desafios de estabilidade da rede decorrentes da energia renovável variável | -0.8% | Nacional, pronunciado nas redes Sul e Oeste com alta penetração solar | Médio prazo (2 a 4 anos) |

| Escassez de capital para implantação de medidores inteligentes | -0.6% | Nacional, afetando cidades de segunda e terceira categoria e redes de distribuição rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de Saúde Financeira das DISCOMs

Quinze concessionárias estaduais registraram perdas técnicas e comerciais agregadas superiores a 18% no exercício fiscal de 2024, atrasando os pagamentos aos geradores em média 120 dias e inflando os custos de capital de giro em todo o mercado de energia da Índia. As transferências de subsídios dos tesouros estaduais frequentemente chegam com atraso, forçando as empresas a cobrir lacunas com dívida de curto prazo precificada 200 pontos-base acima dos rendimentos soberanos, o que compromete o capex destinado a transformadores e alimentadores. Os swaps de dívida do programa UDAY ofereceram alívio temporário entre 2015 e 2019, mas não conseguiram impor metas de redução de perdas ou a politicamente sensível racionalização tarifária. Na ausência de um mecanismo crível de caução sobre os fluxos de subsídios, os desenvolvedores privados preferem estados com melhor disciplina fiscal, aprofundando as assimetrias regionais de investimento. A menos que os atrasos nos pagamentos diminuam significativamente, o mercado de energia da Índia corre o risco de repetir o episódio de colapso da rede de 2012, quando o estresse financeiro se transformou em negligência operacional.

Desafios de Estabilidade da Rede Decorrentes da Energia Renovável Variável

A energia renovável variável forneceu 35% da nova capacidade em 2024, mas os serviços auxiliares permanecem escassos e os ativos de rampa rápida totalizam apenas 3% das renováveis instaladas. Excursões de frequência na região Sul, fora da faixa de 49,90 a 50,05 Hz, provocaram 14 eventos de corte de carga apenas no primeiro trimestre de 2024, expondo os consumidores industriais a paralisações não planejadas. Os projetos de bateria em construção atingem apenas 2,5 GW e se concentram em alguns parques de escala gigawatt, oferecendo suporte de tensão geograficamente disperso limitado. A energia hidrelétrica por bombeamento permanece bloqueada em trâmites de licenciamento; os prazos típicos se estendem por mais de sete anos devido a licenças ambientais e de uso do solo e de fauna silvestre. Enquanto os preços em tempo real não remunerarem a demanda flexível e a economia do armazenamento não melhorar, os riscos de curtailment persistirão e restringirão o pleno potencial de descarbonização do mercado de energia da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: A Energia Nuclear Avança enquanto a Térmica se Estabiliza

Os ativos térmicos representaram 59,70% da capacidade instalada em 2025, ancorando a base de carga do mercado de energia da Índia. Os custos de conformidade, notadamente as retroadaptações de dessulfurização de gases de combustão, forçaram 8 GW de unidades obsoletas a ficarem fora de operação, sinalizando uma estabilização antes mesmo que as usinas a carvão esgotem sua vida técnica. Por outro lado, as adições nucleares com média de 14,38% ao ano até 2031 posicionam o segmento como o de mais rápido crescimento, impulsionado pelas Unidades 5 e 6 de Kudankulam e por dez PHWRs de concepção autóctone.

O tamanho do mercado de energia da Índia para energia nuclear de base é projetado para expandir 11 GW nesta década, elevando a contribuição nuclear para 4% da capacidade total. As renováveis continuam a registrar as maiores adições absolutas, com a energia solar sozinha prevista para 15 GW por ano e a energia eólica offshore emergindo como um pipeline piloto de 5 GW ao largo da costa de Gujarat. A energia hidrelétrica por bombeamento, com quase 10 GW em estágios avançados, fornecerá estabilização de oito horas que pode substituir conjuntos diesel de pico ineficientes. À medida que essas tecnologias convergem, a participação do carvão cairá abaixo de 50%, mesmo que os gigawatts térmicos absolutos aumentem ligeiramente, sublinhando o caráter de transição do mercado de energia da Índia.

Por Usuário Final: Compradores Comerciais e Industriais Aceleram o Acesso Aberto

As concessionárias detinham 78,10% da participação do mercado de energia da Índia para o consumo em 2025, refletindo os mandatos de serviço universal de longa data. Contudo, a demanda comercial e industrial, crescendo 11,12% ao ano, está explorando as regulamentações de acesso aberto para contratar renováveis diretamente a tarifas 20% abaixo da paridade de rede.

O tamanho do mercado de energia da Índia para transações de acesso aberto superou 26,43 TWh em 2025 e poderá triplicar até 2031 com a proliferação de parques solares e eólicos de geração compartilhada. Os corredores verdes financiados multilateralmente, com 20.000 quilômetros de circuito de linhas de 400 kV e 765 kV, são essenciais para evacuar as renováveis de Rajasthan e Gujarat para os cinturões industriais ocidentais. A energia solar em telhados de shoppings, hospitais e campi de tecnologia da informação ultrapassou 7 GW, aproveitando a medição líquida para reduzir os encargos de pico. O consumo residencial, crescendo 6,32% ao ano, permanece vinculado a tarifas reguladas, mas começa a responder a projetos piloto de tarifação por período do dia. Essas mudanças adicionam dinamismo competitivo e diversificam os canais de receita em todo o mercado de energia da Índia.

Análise Geográfica

Os desequilíbrios regionais definem o mercado de energia da Índia, pois a irradiância solar, os corredores eólicos e os bolsões de carga industrial raramente se localizam no mesmo lugar. Gujarat e Rajasthan contribuíram com 40% das adições solares de 2025 devido à insolação de 5,5 kWh/m²/dia e ao arrendamento de terras simplificado, que reduz o período de maturação para 18 meses. Tamil Nadu lidera na energia eólica com 10 GW instalados, aproveitando os padrões alinhados à monção e a liquidação de desvios em tempo real para manter as perdas por curtailment abaixo de 2%.

Maharashtra e Uttar Pradesh consumiram juntos 186,8 TWh em 2025, mas cada um abriga DISCOMs financeiramente fragilizadas com dívidas que ultrapassam INR 400 bilhões, limitando novos acordos de compra de energia e gerando volatilidade no mercado spot. A Rede Sul integra a maior participação de renováveis — 32% da capacidade —, graças a programas de resposta à demanda que postergaram 2 GW de geradores de pico e economizaram INR 60 bilhões em capex. Os corredores do Norte estão em modo de atualização; a PowerGrid está adicionando 3.000 quilômetros de circuito de linhas de 765 kV para transportar 25 GW de energia solar do deserto de Rajasthan para os centros de carga de Delhi.

O mandato de armazenamento de Karnataka, que exige que novos parques solares e eólicos acima de 250 MW adicionem baterias de duas horas, gerou 1,5 GW em pedidos e reduziu as rampas de carvão vespertinas em 18%. A implantação de 5 milhões de medidores inteligentes em Delhi reduziu as perdas de distribuição em três pontos percentuais e deslocou 300 MW de carga residencial para fora dos horários de pico. Bihar e Jharkhand ficam para trás, com perdas de AT&C acima de 25% e consumo per capita abaixo de 600 kWh, ilustrando a realidade de duas velocidades no interior do mercado de energia da Índia.

Panorama Competitivo

O mercado de energia da Índia apresenta concentração moderada: as cinco principais geradoras — NTPC, Adani Power, Tata Power, JSW Energy e Reliance Power — controlavam aproximadamente 42% da capacidade instalada em 2024, sem nenhum player acima de 15%. A NTPC está desativando 4 GW de carvão subcrítico enquanto licita 15 GW de renováveis, exemplificando um modelo de proteção e crescimento que preserva os fluxos de caixa e ao mesmo tempo reduz a intensidade de carbono. Adani e Tata estão se expandindo verticalmente para a distribuição para assegurar consumo cativo e limitar o risco de recebíveis, espelhando os padrões de concessionárias integradas em mercados desenvolvidos, mas provocando escrutínio regulatório sobre monopólios privados.

As especialistas em renováveis — ReNew, Greenko e Azure — aproveitaram uma queda de 22% ao ano nos preços dos módulos para superar as incumbentes térmicas na maioria dos leilões de 2024. Contudo, sua elevada exposição a acordos de compra de energia vincula seus resultados à solvência das DISCOMs, e a geração curtailada durante situações de estresse na rede pode deteriorar as premissas de taxa interna de retorno. O armazenamento, o hidrogênio verde e as usinas virtuais de energia representam novas frentes de disputa: a capacidade de baterias pode atingir 15 GW até 2030, e o subsídio de INR 197 bilhões da Missão Nacional de Hidrogênio Verde tem como meta uma produção de 5 milhões de toneladas/ano, atraindo investimentos piloto da NTPC e da Reliance. As patentes da PowerGrid para classificação de linhas habilitada por IA acrescentam uma camada de diferenciação digital, aumentando a capacidade em 12% sem novas torres e destacando o valor estratégico da análise de dados em um setor intensivo em capital.

O capital estrangeiro permanece interessado: fundos de pensão subscreveram em excesso o green bond de USD 500 milhões da PowerGrid, e bancos globais financiaram o projeto de energia hidrelétrica por bombeamento de 1,2 GW da Greenko. Contudo, os investidores exigem garantias robustas de pagamento e proteções de nível soberano, lembrando aos formuladores de políticas que reformas de mercado críveis sustentam a atratividade de longo prazo do mercado de energia da Índia.

Líderes do Setor de Energia da Índia

NTPC Ltd.

JSW Group

Adani Power Ltd.

Tata Power Co. Ltd.

NHPC Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Hexa Climate Solutions adquiriu 100% da Fortum India, acrescentando 206 MW em operação e 600 MW de renováveis prontas para construção, e reservou USD 500 milhões para plataformas futuras.

- Março de 2025: A Tata Power Renewable Energy e o governo de Andhra Pradesh assinaram um Memorando de Entendimento para implantação de até 7 GW de energia renovável ao custo de Rs 49.000 crore.

- Fevereiro de 2025: O Orçamento da União lançou uma Missão de Energia Nuclear para pequenos reatores modulares e ampliou os limites de investimento direto estrangeiro na fabricação de equipamentos de energia.

- Fevereiro de 2025: A ONGC e a NTPC criaram uma joint venture para adquirir a Ayana Renewable Power por Rs 19.500 crore, registrando a segunda maior operação de fusão e aquisição do setor.

- Outubro de 2025: Em 30 de setembro de 2025, a Índia ultrapassou o marco significativo de 500 GW de capacidade elétrica instalada, conforme anunciado por Pralhad Joshi, ministro de energia do país. A nação atingiu uma capacidade total de 500,89 GW, com mais da metade proveniente de fontes renováveis. Essa conquista é atribuída ao apoio consistente de políticas públicas, investimentos robustos e esforços colaborativos no setor de energia da Índia. Destaca-se que, do total da capacidade energética da Índia, 256,09 GW provêm de fontes não fósseis, representando mais de 51% do total.

Escopo do Relatório do Mercado de Energia da Índia

O setor de energia, frequentemente denominado setor de eletricidade, abrange toda a cadeia de valor da eletricidade — desde a geração e transmissão até a distribuição e comercialização. Este setor integra organizações, tecnologias e infraestrutura, garantindo que as fontes de energia primária sejam transformadas de forma eficiente e segura em energia elétrica para os usuários finais.

O mercado de energia da Índia é segmentado por fontes de energia, usuários finais e nível de tensão de transmissão e distribuição (T&D) (análise qualitativa apenas). Por fonte de energia, o mercado é segmentado em térmica, nuclear e renovável. Os usuários finais, incluindo concessionárias, entidades comerciais e industriais e residenciais, o categorizam. Além disso, o relatório aprofunda os níveis de tensão de transmissão e distribuição (T&D), oferecendo perspectivas qualitativas sobre transmissão de alta tensão, subtransmissão, distribuição de média tensão e distribuição de baixa tensão.

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidráulica, Geotérmica, Biomassa e Resíduos, Maremotriz) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hidráulica, Geotérmica, Biomassa e Resíduos, Maremotriz) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de Transmissão e Distribuição (T&D) (Análise Qualitativa apenas) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Questões Respondidas no Relatório

Qual é o tamanho da capacidade instalada de energia da Índia em 2026?

O tamanho do mercado de energia da Índia é de 618,99 GW de capacidade instalada em 2026 e está encaminhado para um crescimento de CAGR de 7,62% até 2031.

Qual segmento está se expandindo mais rapidamente?

A geração nuclear está crescendo a um CAGR de 14,38% graças aos novos reatores de Kudankulam e aos projetos autóctones de PHWR.

Por que os compradores comerciais e industriais estão migrando para o acesso aberto?

As regras de acesso aberto permitem que grandes usuários contratem acordos de compra de energia renovável a tarifas cerca de 20% abaixo das tarifas de rede, reduzindo custos e cumprindo metas de sustentabilidade.

Qual é o principal risco para o crescimento contínuo da capacidade?

O estresse financeiro nas DISCOMs estaduais, que devem mais de INR 1,2 trilhão aos geradores, ameaça os pagamentos tempestivos e o financiamento de novos projetos.

Como o armazenamento está evoluindo?

As instalações de baterias totalizaram 2,5 GW em 2024, mas poderão chegar a 14,4 GW até 2031 à medida que os custos caiam abaixo de USD 100/kWh e os fluxos de receita de serviços auxiliares amadureçam.

Quais regiões lideram a implantação de renováveis?

Gujarat e Rajasthan dominam as adições solares, enquanto Tamil Nadu lidera em capacidade eólica e em inovações de balanceamento da rede.

Página atualizada pela última vez em: