Tamanho e Participação do Mercado de Sensores Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

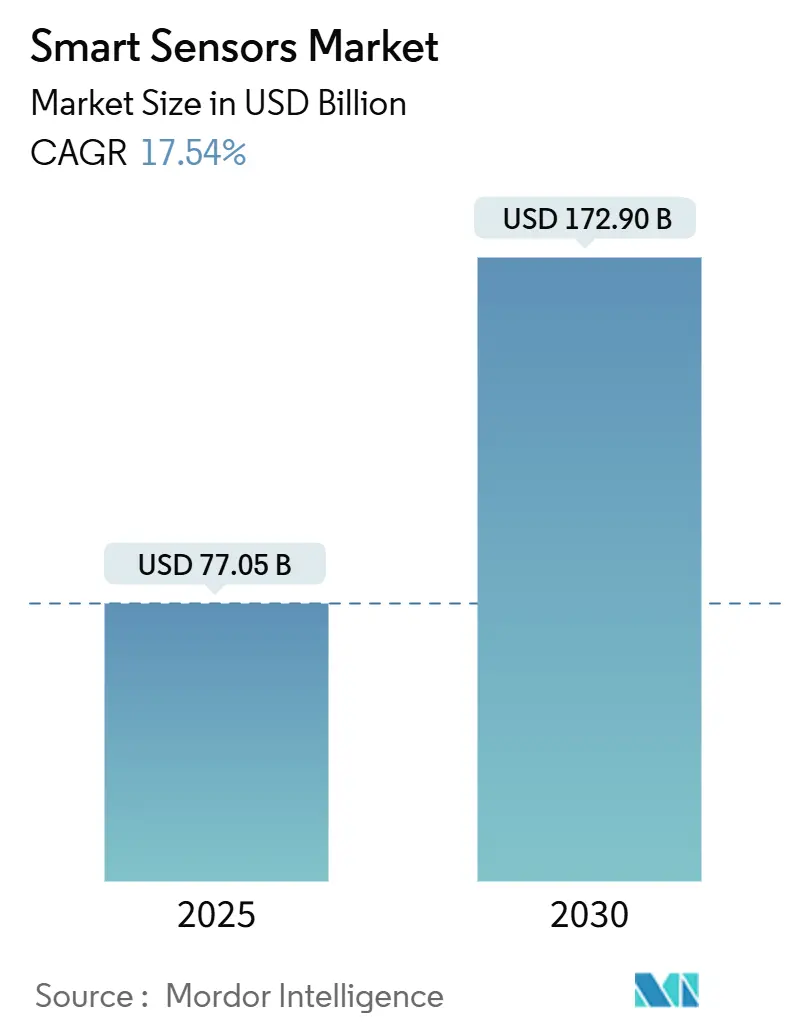

| Tamanho do Mercado (2025) | 77.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 172.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.54% CAGR |

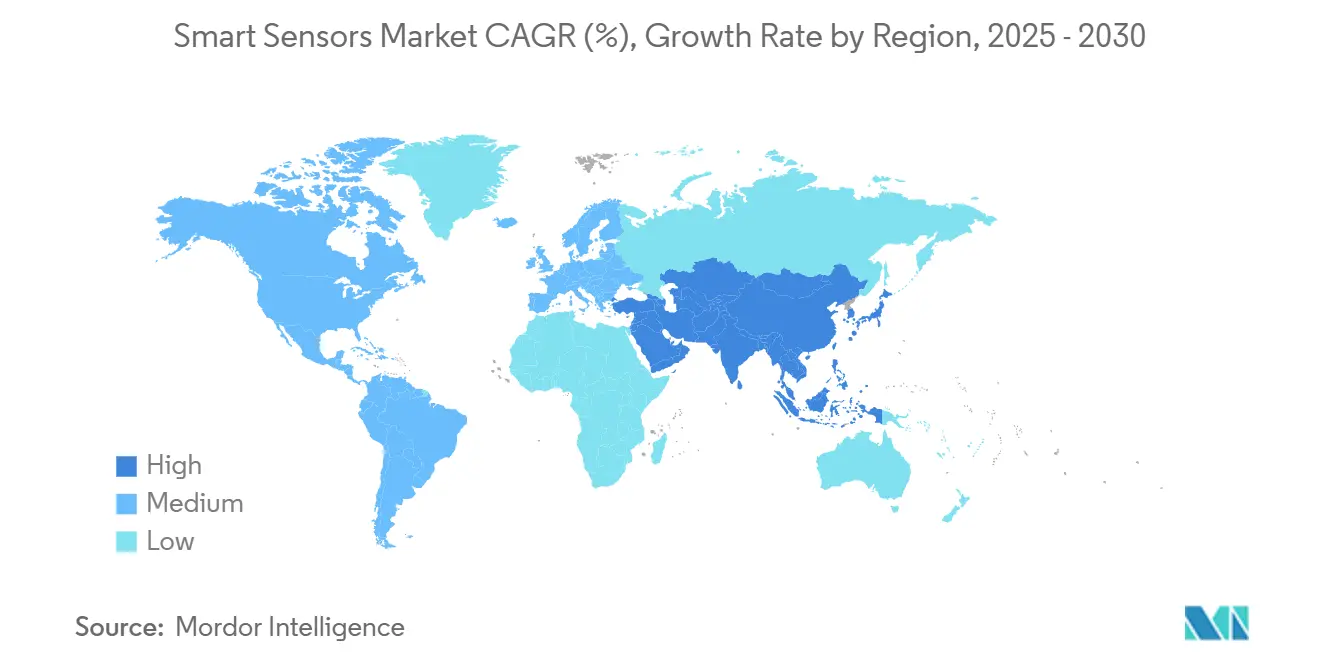

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

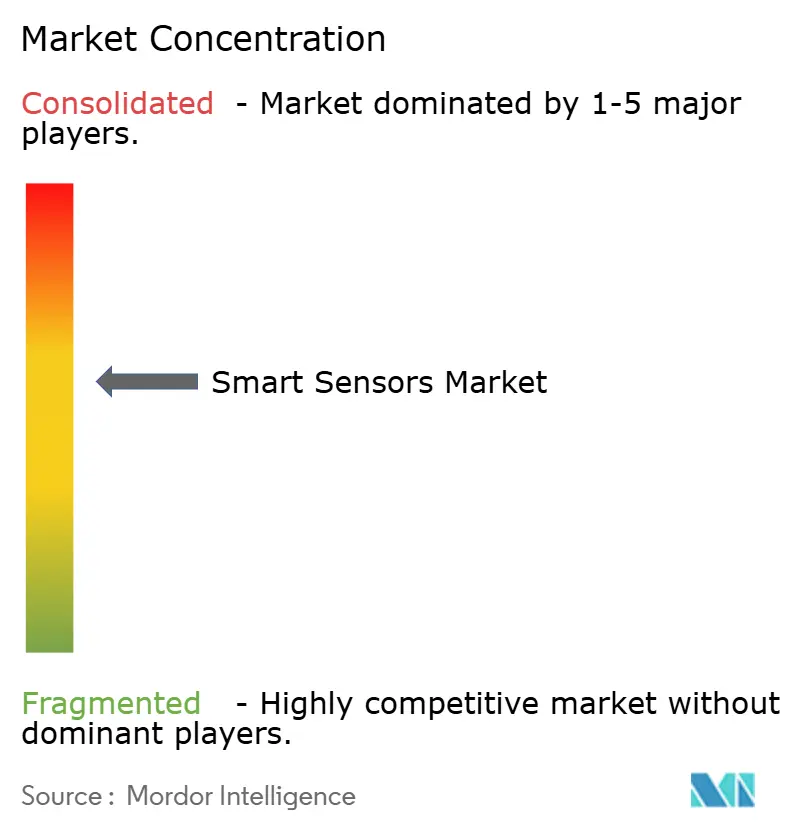

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sensores Inteligentes pela Mordor Intelligence

O mercado de sensores inteligentes atingiu USD 77,05 bilhões em 2025 e está previsto para subir para USD 172,90 bilhões até 2030, traduzindo-se numa robusta CAGR de 17,54%. Esta trajetória de crescimento é impulsionada pela convergência da inteligência artificial de edge, regulamentações mais rigorosas na área automotiva e de saúde, e programas de automação industrial que estão movendo empresas do monitoramento reativo para inteligência preditiva. Características de segurança obrigatórias como frenagem automática de emergência em veículos e monitoramento contínuo de pacientes em dispositivos médicos estão se traduzindo em demanda não-discricionária por sensores em mercados desenvolvidos. Ao mesmo tempo, núcleos de edge-AI incorporados nas últimas gerações de sensores eliminam gargalos de latência e largura de banda, permitindo análises em tempo real dentro de ambientes com restrições de energia. Pressões na cadeia de suprimentos em torno de gálio e germânio e a corrida pela autossuficiência em semicondutores estão mantendo os preços médios de venda firmes mesmo com o aumento dos volumes unitários, dando aos fabricantes margem para investimento sustentado em P&D. Durante o período de previsão, a diferenciação de desempenho está mudando das métricas brutas de sensibilidade para inteligência embarcada, conformidade de cibersegurança e flexibilidade de integração-fatores agora decisivos em listas de seleção de aquisições.

Principais Conclusões do Relatório

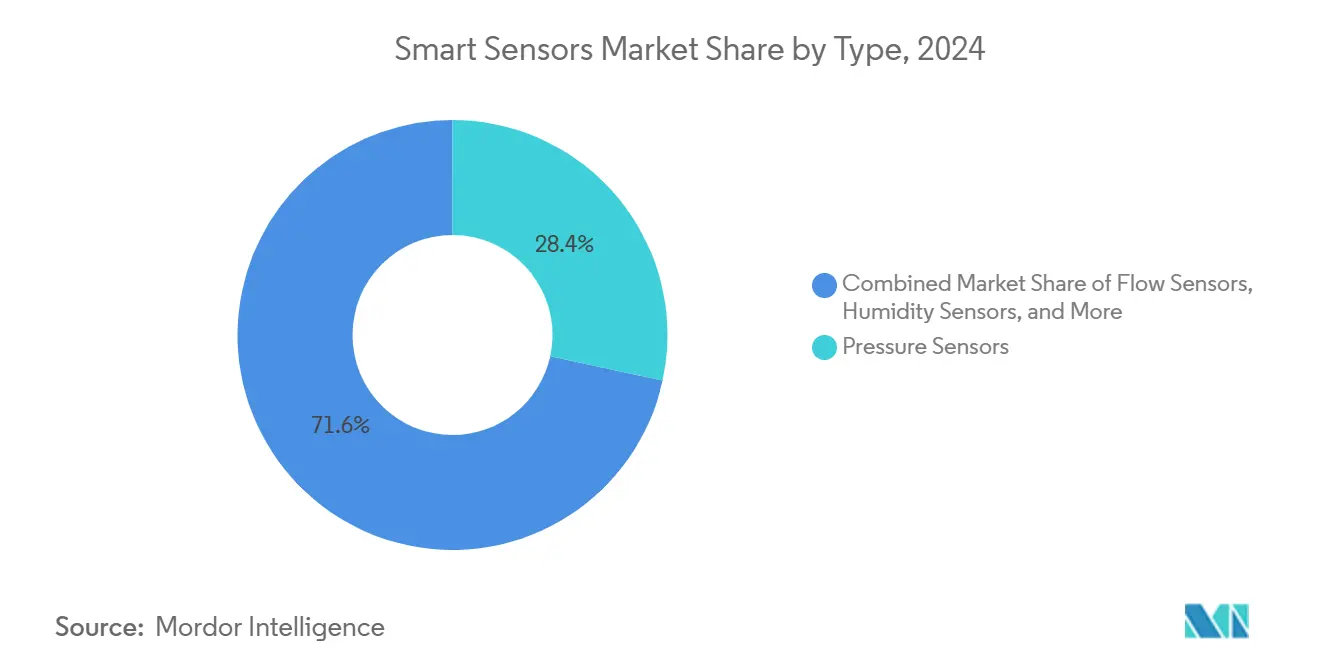

- Por tipo de sensor, sensores de pressão lideraram com 28,40% de participação na receita em 2024, enquanto sensores de imagem entregam o maior crescimento projetado a 19,20% CAGR até 2030.

- Por tecnologia, MEMS deteve 46,00% da participação do mercado de sensores inteligentes em 2024, enquanto sensores quânticos e fotônicos devem expandir a 21,50% CAGR até 2030.

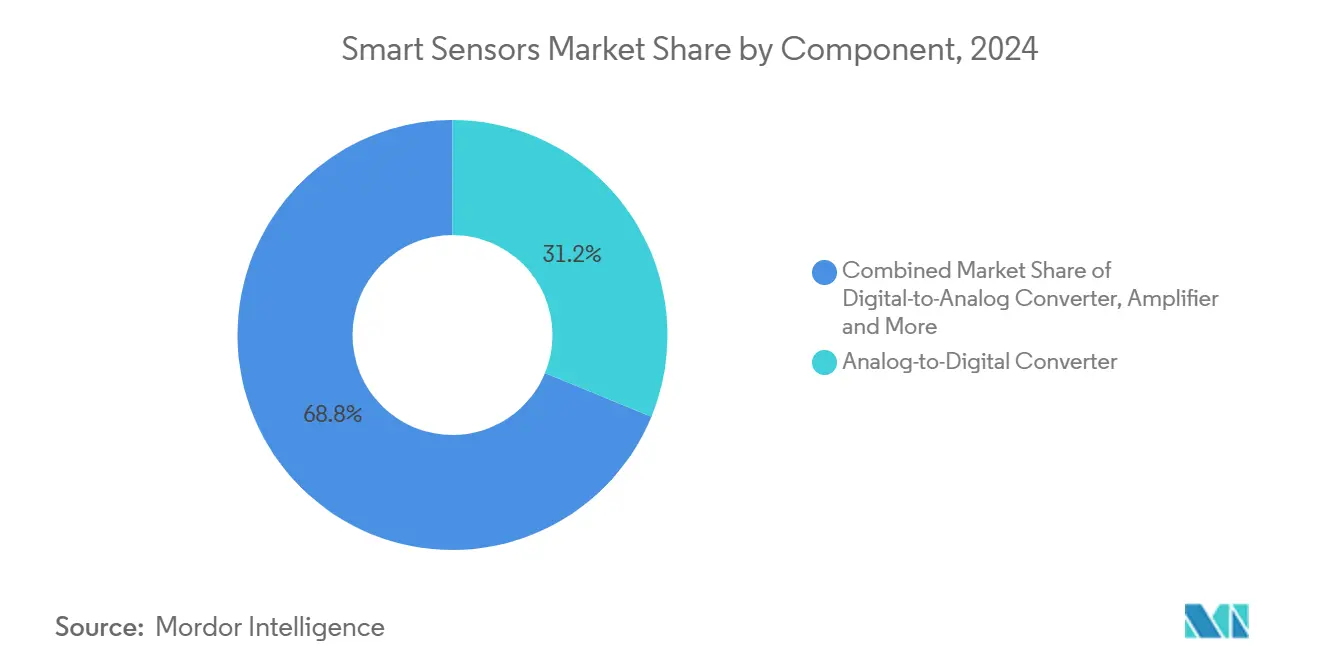

- Por componente, conversores analógico-digitais representaram 31,20% do tamanho do mercado de sensores inteligentes em 2024; núcleos de AI embarcados estão previstos para registrar 24,30% CAGR de 2025-2030.

- Por aplicação, automação industrial capturou 24,60% do tamanho do mercado de sensores inteligentes em 2024; aplicações de saúde devem acelerar a 18,40% CAGR no mesmo horizonte.

- Por geografia, Ásia-Pacífico comandou 44,30% da participação na receita em 2024 e está projetada para superar todas as regiões a 19,70% CAGR até 2030.

Tendências e Insights do Mercado Global de Sensores Inteligentes

Análise de Impacto dos Direcionadores*

| Direcionador | ( ~ ) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Impulso de eficiência energética em IoT industrial | +3.2% | Global (mais forte na UE, América do Norte) | Médio prazo (2-4 anos) |

| Proliferação de sensores em eletrônicos de consumo | +2.8% | Núcleo APAC, transbordamento para América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de segurança automotiva e e-saúde | +4.1% | UE e América do Norte, expandindo para APAC | Médio prazo (2-4 anos) |

| Edge-AI no sensor reduz latência | +3.5% | Global, liderado por EUA, China, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso de Eficiência Energética em IoT Industrial

Relatórios de sustentabilidade legalmente vinculativos estão levando fabricantes a implantar sensores inteligentes que entregam economias mensuráveis de kWh e reduções de CO₂. A Diretiva Europeia de Relatórios de Sustentabilidade Corporativa exige métricas granulares de energia, empurrando fábricas a instalar sensores edge-AI que otimizam continuamente HVAC, iluminação e utilização de máquinas. O retrofit CNC inteligente da SECO reduziu o desperdício de produção em 30% e gastos com peças sobressalentes em 10%, demonstrando retornos em dólares que justificam implantações em toda a frota.[1]SECO, "Smart Connected CNC Machine," seco.com Resultados similares na usina habilitada para 5G da Lech-Stahlwerke transformaram projetos de eficiência energética em prioridades de nível de diretoria. À medida que os adotantes iniciais relatam reduções de custos de dois dígitos, os retardatários enfrentam pressão competitiva para seguir o exemplo, criando um ciclo de demanda autorreforçante para sensores inteligentes.

Proliferação de Sensores em Eletrônicos de Consumo

OEMs de smartphones e wearables agora integram até uma dúzia de tipos de sensores por dispositivo, suportando recursos como medição de qualidade do ar, biometria avançada e rastreamento de atividade auto-aprendente. A Bosch confirma que mais da metade dos lançamentos de handsets de 2025 são enviados com seus módulos multi-sensores. A demanda de alto volume de consumidores oferece economias de escala que reduzem o custo por unidade em níveis industriais e automotivos, abrindo novos patamares de preço-desempenho. Miniaturização e consumo de energia em nível de miliwatt aperfeiçoados para wearables estão agora migrando para nós de monitoramento de condições de fábrica e robôs de entrega autônomos, acelerando a adoção entre indústrias de pilhas de sensores prontos para edge.

Mandatos de Segurança Automotiva e E-saúde

Reguladores em ambos os lados do Atlântico transformaram sensores avançados de complementos opcionais em características obrigatórias. O NHTSA dos EUA exige frenagem automática de emergência (AEB) para todos os veículos leves novos até setembro de 2029,[2]National Highway Traffic Safety Administration, "Automatic Emergency Braking Final Rule," nhtsa.gov enquanto o Regulamento Geral de Segurança II da UE já exige manutenção inteligente de faixa de emergência e assistência inteligente de velocidade continental-automotive.com. Ao mesmo tempo, a aprovação do FDA para monitores contínuos de glicose de venda livre como o Stelo da Dexcom expande a demanda por sensores em demografias amplas conscientes da saúde.[3]U.S. Food & Drug Administration, "Stelo Glucose Biosensor 510(k) Summary," accessdata.fda.gov Esses mandatos criam perfis de demanda resilientes e não-cíclicos e estabelecem especificações mínimas de desempenho que estimulam a inovação de sensores em processamento de edge, segurança funcional e cibersegurança.

Edge-AI no Sensor Reduz Latência

Arquiteturas neuromórficas e TinyML agora entregam inferência sub-5 ms diretamente dentro do pacote do sensor, erradicando o atraso de ida e volta para servidores em nuvem. O microcontrolador Pulsar da Innatera demonstra consumo de energia 20× menor versus MCUs convencionais enquanto executa cargas de trabalho de redes neurais de picos.[4]IEEE Spectrum, "Spiking Neural Network Chip for Smarter Sensors," spectrum.ieee.org O chip memristor auto-aprendente do KAIST adapta-se em tempo real, permitindo imagem médica segura e vigilância de cidade inteligente sem expor dados brutos. À medida que empresas priorizam resposta determinística, autonomia energética e privacidade de dados, AI embarcada torna-se o diferenciador de-facto no mercado de sensores inteligentes.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo inicial de implantação | -2.1% | Global, mais agudo para PMEs em regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Lacuna de habilidades em design e integração complexos | -1.8% | Global, mais alto em regiões com restrições de talentos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Implantação

Implantações abrangentes de sensores inteligentes frequentemente requerem investimento paralelo em gateways de edge, redes 5G privadas e requalificação da força de trabalho. Para muitas plantas pequenas e médias, o desembolso total pode exceder 0,5% da receita anual, adiando o ponto de equilíbrio além de quatro trimestres fiscais. O kit IoT turnkey da Milesight para PMEs de Seul agrupa gateways LoRaWAN e controladores para reduzir o atrito de integração, mas mesmo este pacote "tudo-em-um" tensiona orçamentos de capital. Ventos contrários de custos estão diminuindo à medida que os volumes MEMS escalam, mas a cautela orçamentária deve moderar a adoção entre operadores com restrições de caixa nos próximos 24 meses.

Lacuna de Habilidades em Design e Integração Complexos

Implantar redes heterogêneas de sensores exige expertise abrangendo firmware embarcado, RF de baixa potência, análises em tempo real e conformidade de cibersegurança IEC 62443. Pipelines de força de trabalho em muitas regiões não conseguem fornecer arquitetos de sistemas e engenheiros de dados suficientes, forçando empresas a terceirizar para integradores de nicho que cobram taxas diárias premium e têm cobertura global limitada. Os atrasos e re-trabalho resultantes inflam perfis de risco de projeto, particularmente em retrofits brownfield onde PLCs legados e protocolos proprietários adicionam complexidade extra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sensores de Pressão Lideram Apesar do Surto de Sensores de Imagem

Sensores de pressão contribuíram USD 21,88 bilhões em 2024, traduzindo-se na maior participação de 28,40% do mercado de sensores inteligentes. A durabilidade do segmento decorre de seu papel insubstituível em frenagem ADAS, gerenciamento de bateria de VE e ventiladores médicos. Inovação paralela em diafragmas de carbeto de silício agora estende envelopes operacionais acima de 600°C para pilhas de células de combustível de hidrogênio e aeroespacial. Sensores de imagem, embora menores em termos de receita, estão previstos para crescer a 19,20% CAGR à medida que mandatos de condução autônoma tornam câmeras de detecção de pedestres equipamento padrão. A integração de pixels de obturador global e baseados em eventos está permitindo desempenho de alto contraste sob iluminação em rápida mudança, permitindo que OEMs de veículos cumpram regulamentações AEB sem redundância LiDAR cara.

A diversificação da demanda também está remodelando a economia unitária. Sensores de temperatura, umidade e fluxo estão pegando carona em projetos de grade de água de cidade inteligente e gerenciamento térmico de data center, enquanto sensores de posição de seis eixos estão se tornando obrigatórios em robôs colaborativos. Módulos híbridos que misturam detecção de pressão, temperatura e umidade relativa entregam economias de instalação e fortalecem o lock-in de fornecedor ao aumentar custos de troca para OEMs.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tecnologia: Dominância MEMS Enfrenta Desafio Quântico

Dispositivos MEMS capturaram 46,00% da participação do mercado de sensores inteligentes em 2024 devido a ecossistemas de foundry maduros e estruturas de custos sintonizadas para volumes de smartphone. Somente a Bosch enviou mais de 6 bilhões de unidades MEMS em 2024, sublinhando a vantagem de escala.[5]Bosch Sensortec, "AI-Enabled Sensors Roadmap," us.bosch-press.com Contudo, sensores fotônicos e quântico-aprimorados estão projetados para expandir a 21,50% CAGR e poderiam cortar a participação MEMS em navegação de alta precisão e diagnósticos médicos. O Citigroup estima que o mercado endereçável de detecção quântica poderia atingir USD 1,4 bilhões até 2030, catalisando influxos de capital de risco. Incumbentes MEMS estão respondendo co-integrando canais BioMEMS e núcleos DSP edge-AI para manter compradores de volume dentro de seu roadmap tecnológico.

Consórcios da indústria como o programa US-JOINT, que inclui a 3M, estão acelerando P&D de materiais para garantir cadeias de suprimento domésticas para substratos avançados. Um impulso paralelo em telhas de computação neuromórfica embarcadas em módulos MEMS visa entregar funcionalidade cognitiva sem sacrificar a vantagem tamanho-custo que sustenta a liderança MEMS.

Por Componente: Liderança ADC Desafiada pelo Crescimento de Núcleo AI

Conversores analógico-digitais representaram 31,20% do tamanho do mercado de sensores inteligentes em 2024, refletindo a necessidade universal de traduzir fenômenos analógicos em fluxos digitais. Ainda assim, o item de lista de materiais que mais se expande rapidamente é o núcleo AI embarcado, projetado para crescer a 24,30% CAGR. O i3 Micro Module da TDK integra detecção de movimento MEMS com inferenciamento TinyML, eliminando fiação a nível de placa e cortando orçamentos de energia para sub-1 mW. Em resposta, fornecedores ADC estão embarcando funções de pré-processamento como filtros delta-sigma e detecção compressiva para manter taxas de anexação.

A demanda por front-end RF e transceptor está aumentando à medida que modems Wi-Fi 6 e 5G se tornam requisitos básicos em nós de monitoramento remoto. Como resultado, fornecedores discretos de amplificadores e filtros estão formando joint ventures com fabricantes de sensores para agrupar designs de referência que cortam lead-times de certificação, uma estratégia esperada para aumentar a viscosidade do ecossistema e impulsionar a captura de margem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Aplicação: Automação Industrial Lidera Surto de Saúde

Automação industrial contribuiu 24,60% do tamanho do mercado de sensores inteligentes em 2024 à medida que fábricas digitalizaram regimes de manutenção e apertaram metas de OEE. Implantações de monitoramento de condições nas siderúrgicas italianas da ABB, que inseriram 290 sensores de motor, cortaram tempo de inatividade não planejado por percentuais de dois dígitos. Clareza regulatória na Europa sob reformas da Diretiva de Máquinas está inaugurando uma nova onda de sensores com classificação de segurança com diagnósticos ISO 13849 integrados.

Saúde, embora representando uma base menor, está prevista para crescer mais rapidamente a 18,40% CAGR. A aprovação do FDA de monitoramento contínuo de glicose de venda livre em 2024 ampliou o mercado endereçável de pacientes dependentes de insulina para usuários orientados ao bem-estar.[6]U.S. Food & Drug Administration, "Quality System Regulation Amendments," federalregister.gov Hospitais estão simultaneamente implantando sensores edge-AI para detecção de quedas e programas de monitoramento remoto de pacientes, respondendo a escassez de pessoal e incentivos de reembolso baseados em valor.

Análise Geográfica

Ásia-Pacífico entregou 44,30% da receita global de 2024 e espera-se que registre 19,70% CAGR até 2030, sustentado por subsídios do 14º Plano Quinquenal da China para CIs de detecção domésticos e concessões coordenadas de P&D de detecção quântica do Japão. O mercado doméstico da China atingiu CNY 285 bilhões (USD 39,8 bilhões) em 2024, com automotivo, automação de fábrica e comunicações de rede cada um capturando participação acima de 20%. Foundries regionais se beneficiam de demanda cativa e menor inflação de custo de entrada, levando OEMs verticalmente integrados a localizar cadeias de suprimento inteiras.

A América do Norte permanece pioneira tecnológica, particularmente em ADAS automotivo e detecção aeroespacial. A parceria estratégica da Honeywell com a NXP para co-desenvolver aviônicos prontos para AI exemplifica o foco da região em segurança funcional e computação de edge. Incentivos de política industrial dos EUA em andamento, incluindo concessões do CHIPS Act, estão encorajando a nacionalização de linhas MEMS pela ams OSRAM e GlobalFoundries, melhorando a resiliência regional.

A Europa, embora atrás da APAC em volume, beneficia-se de puxada regulatória. O Regulamento Geral de Segurança II da UE estabelece uma linha de base de suítes de sensores obrigatórias em cada veículo novo, garantindo rampas de volume constantes mesmo em recessões econômicas. Além disso, metas corporativas de redução de carbono estão estimulando demanda por sensores de automação predial e eficiência industrial na Alemanha, França e países nórdicos.

Mercados emergentes no Oriente Médio, África e América do Sul mostram absorção acelerada de sensores através de agendas de digitalização de cidades inteligentes e setores de recursos. Os giga-projetos da Arábia Saudita requerem grades densas de sensores de gestão ambiental e de tráfego, enquanto minas de cobre chilenas estão instalando sensores de vibração ruggedizados para aumentar a eficiência de extração. Soluções de backhaul de satélite de baixa latência estão facilitando barreiras de conectividade, permitindo que essas regiões adotem detecção avançada sem infraestrutura de telecom legada.

Cenário Competitivo

O mercado de sensores inteligentes exibe concentração moderada. Os cinco principais fornecedores coletivamente comandam uma participação estimada de receita de 55-60%, impulsionada pela divisão de sensores de imagem da Bosch, Honeywell, STMicroelectronics, Infineon e Sony. Sua integração vertical-desde IP de design até fabs de wafer de 200 mm e 300 mm-suporta reduções contínuas de custos e ajustes de processo proprietários que rivais menores lutam para igualar. A Bosch visa enviar 10 bilhões de sensores inteligentes anualmente até 2030, 90% apresentando AI embarcada.

Fronteiras competitivas estão se embaçando à medida que fornecedores de computação invadem detecção e vice-versa. A família AURIX de microcontroladores RISC-V da Infineon visa veículos definidos por software com aceleradores de fusão de sensores integrados infineon.com. Enquanto isso, start-ups neuromórficas como a Innatera perseguem inferência de edge de ultra-baixa potência, ameaçando redefinir roadmaps incumbentes com ganhos de função-passo em eficiência energética. Depósitos de patentes pela Meta em detecção terahertz e UWB sugerem potenciais novos entrantes de ecossistemas big-tech.

Estratégia de cadeia de suprimentos está emergindo como um diferenciador pivotal. Restrições da China às exportações de gálio e germânio arriscam apertar o suprimento de semicondutores compostos, um cenário que poderia cortar o PIB dos EUA em USD 3,4 bilhões. Em resposta, TSMC, GlobalFoundries e STMicroelectronics revelaram planos de capex multibilionários para regionalizar a produção, assim isolando clientes de choques geopolíticos e impulsionando sua própria posição de barganha através da cadeia de valor.

Líderes da Indústria de Sensores Inteligentes

-

ABB Ltd

-

Honeywell International

-

Analog Devices Inc.

-

Siemens AG

-

General Electric

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: TSMC destinou USD 42 bilhões para nove novos fabs e linhas de embalagem avançada para atender a demanda crescente de sensores AI, sinalizando uma estratégia agressiva de capacidade-primeiro para garantir contratos de fornecimento de longo prazo

- Junho 2025: GlobalFoundries comprometeu USD 16 bilhões para expandir capacidade dos EUA, alinhando-se com incentivos federais de relocação e diversificando risco longe de geopolíticas asiáticas

- Maio 2025: Infineon introduziu switches super-junção SiC de trincheira para trens de força de VE, visando aumentar a eficiência de estágio de potência alimentado por sensores em 40%

- Abril 2025: STMicroelectronics lançou uma reestruturação para impulsionar a produção de 300 mm da Agrate, alinhando a pegada de fab com a crescente demanda por sensores de sinal misto

- Janeiro 2025: Honeywell e NXP aprofundaram colaboração em aviônicos prontos para AI, reforçando integração vertical de displays de cockpit a interfaces de sensores

Escopo do Relatório Global do Mercado de Sensores Inteligentes

Um sensor inteligente é um dispositivo que recebe entrada do ambiente físico e usa recursos computacionais integrados para realizar funções predefinidas mediante detecção de entrada específica e então processa dados antes de passá-los adiante. Um sensor inteligente também é um elemento crucial e integral na Internet das Coisas (IoT)

O Mercado de Sensores Inteligentes é segmentado Por Tipo (Fluxo, Umidade, Posição, Pressão, Temperatura), Tecnologia (MEMS, CMOS, Espectroscopia Óptica), Componente (Conversor Analógico-Digital, Conversor Digital-Analógico, Amplificador), Aplicação (Aeroespacial e Defesa, Automotivo e Transporte, Saúde, Automação Industrial), e Geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França, e Resto da Europa), Ásia-Pacífico (China, Japão, Índia, e Resto da Ásia-Pacífico), América Latina, e Oriente Médio e África).

Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Sensores de Fluxo |

| Sensores de Umidade |

| Sensores de Posição |

| Sensores de Pressão |

| Sensores de Temperatura |

| Sensores de Imagem/Ópticos |

| Outros Tipos |

| MEMS |

| CMOS |

| Espectroscopia Óptica |

| Quântico e Fotônico |

| Outras Tecnologias |

| Conversor Analógico-Digital |

| Conversor Digital-Analógico |

| Amplificador |

| Transceptor / Front-End RF |

| Núcleo AI Embarcado |

| Outros Componentes |

| Aeroespacial e Defesa |

| Automotivo e Transporte |

| Saúde e Dispositivos Médicos |

| Automação Industrial |

| Automação Predial e Residencial |

| Eletrônicos de Consumo |

| Agricultura e Ambiental |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| APAC | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da APAC | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Resto da África | ||

| Por Tipo | Sensores de Fluxo | ||

| Sensores de Umidade | |||

| Sensores de Posição | |||

| Sensores de Pressão | |||

| Sensores de Temperatura | |||

| Sensores de Imagem/Ópticos | |||

| Outros Tipos | |||

| Por Tecnologia | MEMS | ||

| CMOS | |||

| Espectroscopia Óptica | |||

| Quântico e Fotônico | |||

| Outras Tecnologias | |||

| Por Componente | Conversor Analógico-Digital | ||

| Conversor Digital-Analógico | |||

| Amplificador | |||

| Transceptor / Front-End RF | |||

| Núcleo AI Embarcado | |||

| Outros Componentes | |||

| Por Aplicação | Aeroespacial e Defesa | ||

| Automotivo e Transporte | |||

| Saúde e Dispositivos Médicos | |||

| Automação Industrial | |||

| Automação Predial e Residencial | |||

| Eletrônicos de Consumo | |||

| Agricultura e Ambiental | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| APAC | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da APAC | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores inteligentes e crescimento projetado?

O mercado de sensores inteligentes está em USD 77,05 bilhões em 2025 e está previsto para atingir USD 172,90 bilhões até 2030 a 17,54% CAGR.

Que tipo de sensor domina a receita hoje?

Sensores de pressão detêm a maior participação de receita de 28,40% devido à sua ubiquidade em sistemas automotivos, industriais e de saúde.

Por que a Ásia-Pacífico é o maior mercado regional?

Ásia-Pacífico comanda 44,30% de participação devido ao impulso de autossuficiência em semicondutores da China, ecossistema de inovação do Japão e forte demanda doméstica em automotivo e eletrônicos.

Que mudanças regulatórias estão alimentando a demanda por sensores em veículos?

O Regulamento Geral de Segurança II da UE e mandatos do NHTSA dos EUA exigem sistemas avançados de frenagem de emergência, manutenção de faixa e detecção de pedestres, tornando sensores de imagem e radar obrigatórios em veículos novos até 2029.

Como a edge-AI embarcada está influenciando decisões de aquisição de sensores?

AI no sensor reduz latência para sub-5 ms, corta custos de largura de banda e fortalece conformidade de privacidade de dados, transformando inteligência-não sensibilidade bruta-no critério principal de compra.

Qual é o maior obstáculo para pequenos fabricantes adotarem sensores inteligentes?

Altos custos iniciais de integração e escassez de talento de engenharia multidisciplinar permanecem obstáculos-chave, particularmente em regiões com capacidade limitada de treinamento técnico.

Página atualizada pela última vez em: