Tamanho e Participação do Mercado de Vidro Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.21% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro Inteligente por Mordor Intelligence

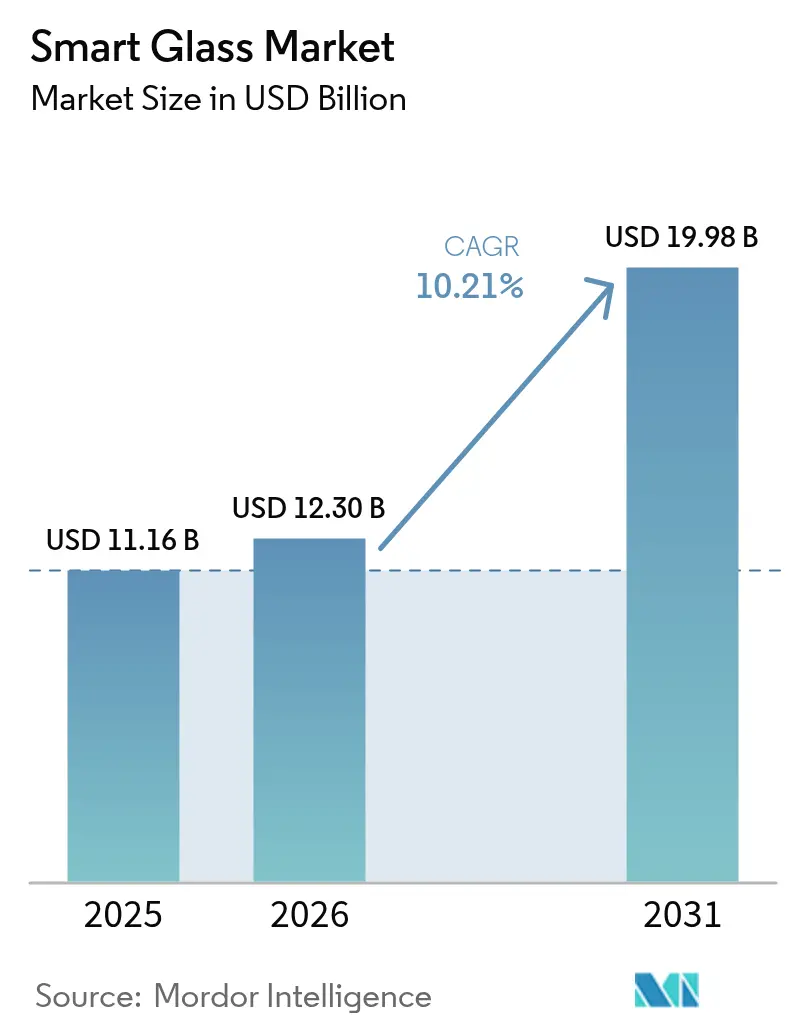

O tamanho do mercado de vidro inteligente deve crescer de USD 11,16 bilhões em 2025 para USD 12,3 bilhões em 2026 e está previsto para atingir USD 19,98 bilhões até 2031 a uma CAGR de 10,21% no período de 2026-2031. Essa trajetória é impulsionada por normas obrigatórias de desempenho energético, ganhos de eficiência eletrocrômica e adoção automotiva premium que encurtam os ciclos de retorno da tecnologia. Proprietários comerciais estão priorizando o controle de custos de climatização, as montadoras estão incorporando tetos solares dinâmicos em acabamentos de alta margem, e cientistas de materiais estão convergindo para dispositivos sem eletrodo que reduzem os custos de produção. Simultaneamente, incentivos governamentais para manufatura avançada e fachadas compatíveis com 5G estão ampliando o conjunto de oportunidades do mercado de vidro inteligente.[1]Departamento de Energia dos EUA, "Análise de impacto do Código Internacional de Conservação de Energia 2024," energy.gov

Principais Conclusões do Relatório

- Por tipo de tecnologia, os produtos eletrocrômicos detinham 42,55% da participação do mercado de vidro inteligente em 2025, enquanto as variantes fotovoltaicas híbridas estão a caminho de uma CAGR de 17,62% até 2031.

- Por usuário final, as instalações arquitetônicas comerciais lideraram com 37,68% de participação na receita em 2025; as instalações de saúde devem avançar a uma CAGR de 16,70% até 2031.

- Por modo de controle, as soluções de interruptor com fio retiveram 33,42% da participação do tamanho do mercado de vidro inteligente em 2025, enquanto os sistemas automáticos baseados em sensores crescerão a uma CAGR de 13,08% até 2031.

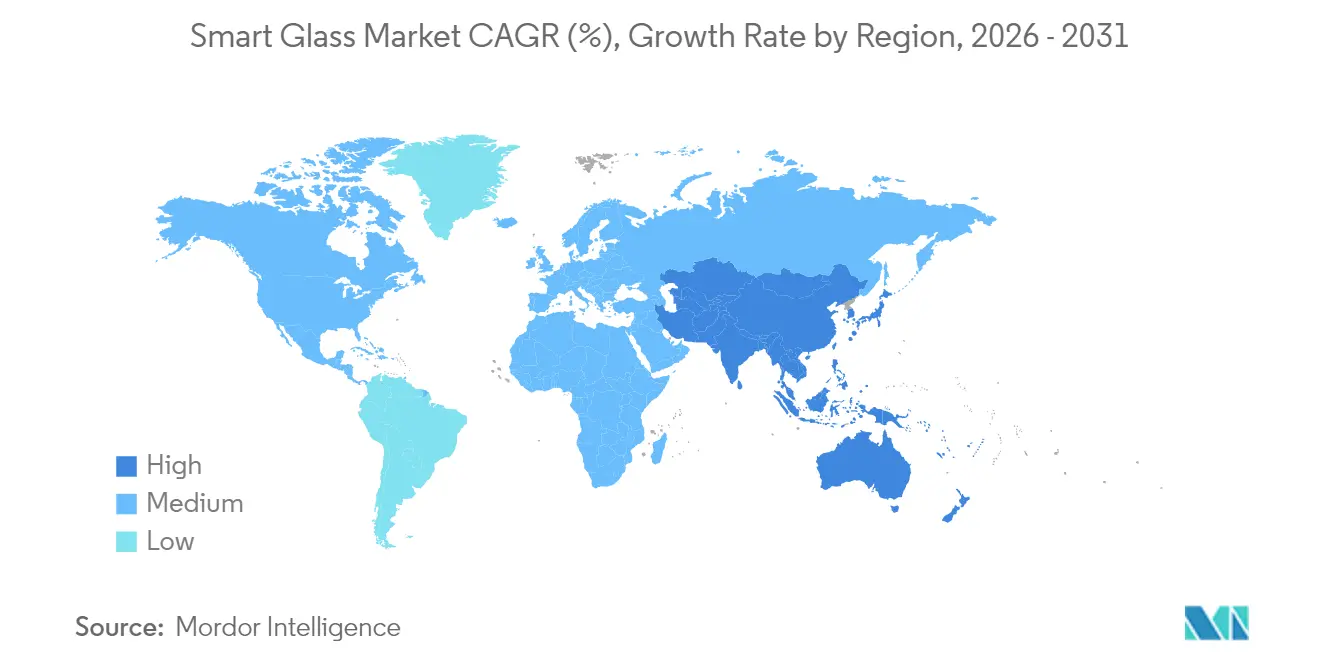

- Por região, a América do Norte capturou 34,22% da receita de 2025, enquanto a Ásia-Pacífico deve registrar a CAGR mais rápida de 14,05% durante o período de perspectiva.

- AGC, Saint-Gobain e Gentex comandaram coletivamente mais de 30% das remessas de 2024, evidenciando um campo moderadamente concentrado

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vidro Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas rigorosas de construção sustentável e mandatos de retrofit | +2.8% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Adoção rápida em envidraçamento automotivo premium e tetos solares | +2.1% | Alemanha, Japão, China | Curto prazo (≤ 2 anos) |

| Economia de custos de energia para operadores de imóveis comerciais | +1.9% | Global, regiões com alto custo de energia | Longo prazo (≥ 4 anos) |

| Plataformas de vidro como sensor prontas para IoT para edifícios inteligentes | +1.5% | América do Norte, Europa, APAC urbana | Médio prazo (2-4 anos) |

| Soluções de fachada de baixa perda compatíveis com 5G/ondas milimétricas | +1.2% | APAC central, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Demanda pós-COVID por superfícies antimicrobianas e sem toque | +0.9% | Global, saúde e setor comercial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Normas Rigorosas de Construção Sustentável e Mandatos de Retrofit

Limites obrigatórios de desempenho de envoltória, como as Normas de Eficiência Energética de Edificações da Califórnia de 2025, estão criando demanda não discricionária por fachadas eletrocrômicas que superam o envidraçamento convencional nos critérios de fator U e Coeficiente de Ganho de Calor Solar. A revisão do Código Internacional de Conservação de Energia de 2024 proporciona 9,8% de economia incremental em relação ao ciclo anterior, eliminando brechas de compensação e elevando os padrões de desempenho do vidro. Medidas semelhantes na Europa, incluindo a iniciativa de forno híbrido dos Países Baixos, reforçam um ciclo de aquisição orientado pela conformidade que impulsiona a atividade de retrofit. À medida que os proprietários observam cargas de resfriamento de pico mais baixas, elegibilidade para financiamento verde e valores de ativos aprimorados, o mercado de vidro inteligente ganha um impulso regulatório duradouro.

Adoção Rápida em Envidraçamento Automotivo Premium e Tetos Solares

As montadoras estão implantando tetos de controle dinâmico de luz para diferenciar cabines e reduzir as cargas de climatização. O teto solar PDLC Solarbay da Renault fornece opacificação segmentada enquanto utiliza quase 50% de conteúdo reciclado.[2]Renault Group, "Lançamento do teto solar PDLC Solarbay," renaultgroup.com O teto Wonderlite baseado em SPD da AGC no Mercedes Classe S Coupé reduz a demanda de ar-condicionado e diminui as emissões de CO₂ pelo escapamento. O Nano Cooling Film da Hyundai demonstra migração para o mercado de massa ao reduzir as temperaturas internas em 12,33 °C em frotas piloto. Os ciclos de design automotivo de 3 a 5 anos aceleram a redução de custos que se propaga para o setor de construção, ampliando a base endereçável do mercado de vidro inteligente.

Economia de Custos de Energia para Operadores de Imóveis Comerciais

O envidraçamento eletrocrômico pode reduzir o consumo total de energia de um edifício em até 45%, e estudos dedicados relatam economias de 4,5% a 9,4% de eletricidade em ar-condicionado dependendo da orientação.[3]MDPI, "Potencial de economia de energia do vidro eletrocrômico," mdpi.com Testes em escritórios de Istambul com janelas PDLC registraram reduções de 22% no consumo de energia do edifício como um todo, além de mitigação de ofuscamento. Os fundos de investimento imobiliário agora incorporam o retorno sobre o investimento em vidro dinâmico nos modelos de avaliação, citando conformidade com critérios ESG e benefícios de retenção de inquilinos que encurtam o prazo de retorno à medida que as tarifas de eletricidade sobem e os custos de materiais caem. Essas economias aumentam a penetração no mercado de vidro inteligente.

Plataformas de Vidro como Sensor Prontas para IoT para Edifícios Inteligentes

O vidro inteligente está evoluindo de sombreamento autônomo para nós de sensores multifuncionais. A tecnologia WAVEANTENNA da AGC transforma janelas em micro-estações base 5G, resolvendo lacunas de cobertura interna sem hardware volumoso. Os fornecedores de automação predial integram sensores de ocupação, luz do dia e temperatura para modular algoritmicamente os níveis de tonalidade, uma trajetória que explica a CAGR de 13,42% para controles baseados em sensores. À medida que os gastos globais com edifícios inteligentes avançam em direção a USD 328,62 bilhões até 2029, o vidro que funciona também como interface de dados torna-se infraestrutura fundamental.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial em comparação com o envidraçamento convencional | -1.8% | Global, mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Problemas de confiabilidade em climas extremos | -1.2% | Extremos de calor e frio | Médio prazo (2-4 anos) |

| Limites de conformidade de emissão de interferência eletromagnética para grandes fachadas eletrocrômicas | -0.9% | América do Norte e UE | Médio prazo (2-4 anos) |

| Gargalos de fornecimento para precursores eletrocrômicos especiais | -0.7% | Ásia-Pacífico concentrada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação com o Envidraçamento Convencional

As janelas eletrocrômicas ainda têm preço de USD 180–250/m² em comparação com USD 20–30/m² para unidades padrão. Os analistas estimam USD 215/m² (USD 20/pé²) como o ponto de cruzamento para substituição em massa, impulsionando uma corrida de inovação. Protótipos eletrocrômicos sem eletrodo reduziram os custos para cerca de USD 80/m² ao eliminar as camadas de óxido de índio e estanho. A deposição química de vapor aprimorada por plasma promete custos próximos a USD 5,26/m² em escala anual de 1,4 milhão de m². A complexidade de instalação está diminuindo à medida que a familiaridade dos contratantes cresce, mas a resistência ao preço permanece o principal fator limitante nos segmentos sensíveis ao custo do mercado de vidro inteligente.

Problemas de Confiabilidade em Climas Extremos

As variações de temperatura reduzem as velocidades de comutação e desbotam o contraste óptico. Testes de campo revelam que os filmes eletrocrômicos apresentam atraso em ambientes abaixo de zero, e o calor prolongado causa não uniformidade de tonalidade. Dispositivos de óxido de tungstênio dopado com titânio agora oferecem 85% de modulação e 95,61% de estabilidade de ciclagem, mitigando tanto a degradação em clima quente quanto os riscos de ciclos de congelamento e descongelamento. Os fornecedores estão oferecendo garantias específicas para cada clima enquanto fazem a transição para eletrólitos de estado sólido, mas os dados de longo prazo em diversas geografias ainda são limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: A Dominância Eletrocrômica Enfrenta o Desafio Híbrido

As soluções eletrocrômicas dominaram 2025 com 42,55% de participação no mercado de vidro inteligente. Sua operação de baixo consumo de energia, tonalidade gradual e vida útil comprovada de 50.000 ciclos as tornam a escolha padrão para grandes fachadas e campi corporativos. O tamanho do mercado de vidro inteligente para produtos eletrocrômicos está projetado para expandir de USD 4,75 bilhões em 2025 para USD 8,09 bilhões até 2031 a uma CAGR de 9,37%. Os roteiros de redução de custos, que vão desde a pulverização catódica em linha até as químicas totalmente de estado sólido, mantêm os orçamentos de capital previsíveis. Enquanto isso, o vidro fotovoltaico híbrido está escalando a uma CAGR de 17,62%, aproveitando os fotovoltaicos orgânicos transparentes que já atingiram 12,3% de eficiência de célula no projeto CitySolar da Dinamarca. A NEXT Energy Technologies estima que esses painéis poderiam compensar 25% da demanda típica de escritórios enquanto mantêm a clareza arquitetônica, posicionando os híbridos como o elemento disruptivo que desafia a liderança eletrocrômica.

Os produtos de Dispositivo de Partícula Suspensa mantêm um nicho onde a comutação em frações de segundo é crítica — cockpits, cabines ferroviárias e sedãs de luxo. As janelas de Cristal Líquido Disperso em Polímero estão penetrando em suítes de saúde e salas de conferência como divisórias de privacidade de baixa tensão. As variantes termocrômicas e fotocrômicas permanecem limitadas a climas passivos, mas sua instalação sem fiação atrai orçamentos de retrofit. A pilha tecnológica está, portanto, se bifurcando: eletrocrômico para mandatos de energia e fotovoltaico híbrido para fachadas de emissão líquida zero, com SPD e PDLC cobrindo casos de uso de velocidade e privacidade.

Por Usuário Final: Instalações de Saúde Impulsionam o Crescimento Mais Rápido

As aplicações de imóveis comerciais capturaram 37,68% da receita de 2025 por meio da ampla adoção em escritórios e varejo. O segmento dependeu de economias de energia, otimização da luz do dia e credenciamento ESG para justificar os custos premium. O tamanho do mercado de vidro inteligente para imóveis comerciais está previsto para crescer a uma CAGR de 9,21%, passando de USD 4,21 bilhões em 2025 para USD 7,15 bilhões em 2031. A saúde, no entanto, garante a CAGR mais acentuada de 16,70%, pois os protocolos de controle de infecção privilegiam a privacidade sem toque. As unidades de terapia intensiva implantam painéis PDLC de opacidade instantânea para reduzir a lavagem de cortinas, enquanto as unidades psiquiátricas utilizam vidro dinâmico resistente a quebras para equilibrar a supervisão do paciente com a dignidade.

O envidraçamento automotivo permanece o terceiro pilar de receita, particularmente em veículos de luxo e elétricos, onde os tetos solares dinâmicos compensam o consumo de bateria pelo sistema de climatização. A adoção residencial é mais lenta, mas os incentivos fiscais e os preços mais baixos dos módulos estão mudando a narrativa de retorno sobre o investimento para residências de alto desempenho. Aeroespacial, ferroviário e marítimo progridem de forma constante, embora a partir de bases menores, e a eletrônica de consumo experimenta telas eletrocrômicas miniaturizadas e headsets de realidade aumentada.

Por Modo de Controle: Sistemas Baseados em Sensores Ganham Impulso

Os painéis de parede com fio preservaram uma participação de 33,42% em 2025 porque os eletricistas estão acostumados com instalações de baixa tensão que se integram aos circuitos de iluminação. No entanto, os sensores de ocupação e luz do dia embutidos no envidraçamento estão alimentando uma CAGR de 13,08% para modos autônomos que se alinham com as implantações de sistemas de automação predial de edifícios inteligentes. O tamanho do mercado de vidro inteligente atribuível às unidades controladas por sensores está projetado para subir de USD 2,01 bilhões em 2025 para USD 4,2 bilhões em 2031. Os controladores agora combinam medidores de lux, termistores e rádios Bluetooth de Baixa Energia para inserir dados em loops de otimização por inteligência artificial.

Os controles remotos por radiofrequência e os controles deslizantes permanecem relevantes para zonas de luxo personalizadas. As integrações com smartphones e assistentes de voz mostram forte demanda do consumidor em retrofits residenciais, mas levantam preocupações de segurança cibernética em instalações de alta segurança. Olhando para o futuro, espera-se que os módulos nativos compatíveis com Matter padronizem a pilha de protocolos em eletrodomésticos, iluminação e janelas dinâmicas, incorporando o vidro inteligente mais profundamente na orquestração de todo o edifício.

Por Aplicação: Divisórias Internas Mostram Forte Crescimento

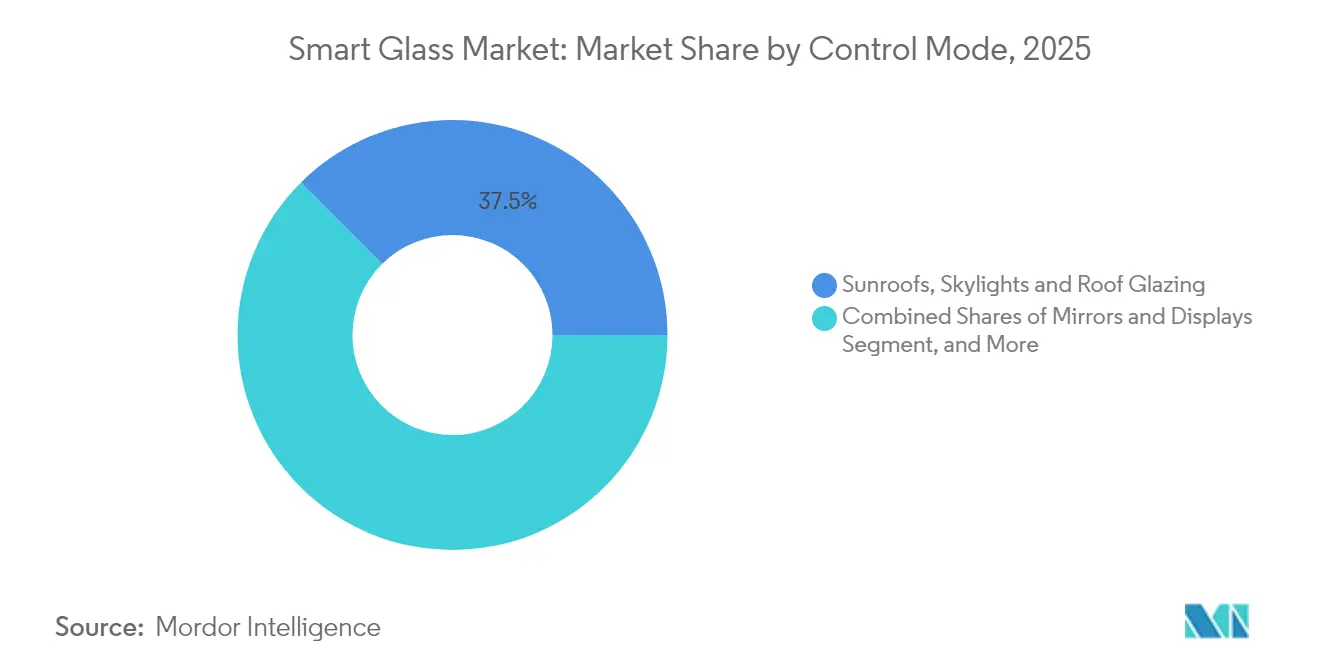

Tetos solares, claraboias e envidraçamento de telhado representaram coletivamente 37,45% dos pedidos de 2025. A demanda por tetos automotivos, aliada a átrios de coleta de luz do dia em varejo e terminais de transporte, sustenta a maior parcela. As divisórias internas são o segmento de crescimento mais rápido, registrando uma CAGR de 13,74% impulsionada por layouts de escritório ágeis e design de higiene da era pandêmica. As divisórias internas representaram 12,18% do tamanho do mercado de vidro inteligente em 2025 e devem atingir USD 2,94 bilhões até 2031.

As fachadas e paredes cortina mantêm demanda estável, embora o crescimento desacelere à medida que os adotantes da primeira onda saturam os campi de referência. Espelhos, displays de cabeça erguida e sinalização integrada constituem um nicho especializado que combina revestimentos ópticos com eletrônica. Em cada cenário, as equipes de design valorizam o vidro dinâmico por mesclar luz do dia, privacidade e funcionalidade de display sem adicionar persianas ou venezianas mecânicas, incorporando-o ainda mais na narrativa do mercado de vidro inteligente.

Análise Geográfica

A América do Norte ancorou 34,22% da receita de 2025, pois o código de construção da Califórnia elevou os padrões de envidraçamento e a Lei CHIPS federal canalizou incentivos para fábricas de vidro de alta pureza. A expansão de USD 315 milhões em sílica fundida da Corning em Nova York exemplifica a maturação da cadeia de suprimentos local que reduz os prazos de entrega e sustenta garantias de serviço de cinco anos. O mercado regional de vidro inteligente também é impulsionado pela demanda das montadoras por tetos panorâmicos e programas de retrofit público-privado voltados para propriedades federais.

A Ásia-Pacífico registra a CAGR mais rápida de 14,05% até 2031, impulsionada pelo campus OLED de USD 8,8 bilhões da BOE na China, pelos projetos piloto de fachadas 5G do Japão e pelas atualizações de vidro para veículos elétricos da Coreia do Sul. Produtores chineses como a Fuyao estão adicionando CNY 5,8 bilhões de capacidade para vidro automotivo, ampliando as economias de escala que comprimem os preços de venda. Embora as restrições de precursores de óxido de tungstênio representem risco de fornecimento, os governos regionais estão acelerando a mineração e a reciclagem localizadas para fortalecer a autonomia estratégica.

A Europa avança em ritmo estável, sustentada por classificações de certificado de desempenho energético mais rigorosas e subsídios para ondas de renovação. O vidro ORAÉ de baixo carbono da Saint-Gobain e a expansão em múltiplos locais da AGC Interpane validam um foco regional em conteúdo reciclado e manufatura de emissão líquida zero. No entanto, os preços elevados de eletricidade e os quadros regulatórios sobrepostos de licenciamento reduzem os perfis de retorno na habitação de mercado de massa, direcionando a demanda para torres comerciais e retrofits premium. Em conjunto, essas dinâmicas sustentam uma presença geograficamente diversificada do mercado de vidro inteligente.

Cenário Competitivo

O mercado de vidro inteligente é moderadamente fragmentado. AGC, Saint-Gobain e Gentex garantem escala por meio de linhas de float verticalmente integradas, produção de filmes e canais de fornecimento para montadoras. A Gentex sozinha embarca mais de 50 milhões de dispositivos reguláveis anualmente e está expandindo sua plataforma HomeLink para ecossistemas de casa inteligente. A falência da View em 2024 e a reestruturação em 2025 sob Cantor Fitzgerald e RXR evidenciam a volatilidade para empresas puras de capital intensivo.

Os movimentos estratégicos visam cada vez mais a paridade de custos e a integração de sistemas em vez de melhorias incrementais na faixa de tonalidade. A AGC combina vidro com antenas 5G embutidas para monetizar a conectividade. O SageGlass Harmony da Saint-Gobain ajusta automaticamente a gradação de tonalidade para equilibrar luz do dia e ofuscamento. O campus AMOLED de USD 9 bilhões da BOE a posiciona para combinar painéis de display com envidraçamento dinâmico, prenunciando telas embutidas em fachadas. A consolidação é provável à medida que os incumbentes adquirem startups de nicho em sensores ou filmes para fechar lacunas de capacidade, empurrando o mercado de vidro inteligente em direção a menos fornecedores com base mais ampla.

Olhando para o futuro, os cartões de pontuação dos fornecedores dependerão do custo entregue por metro quadrado, da pegada de carbono ao longo da vida útil e da compatibilidade com plataformas digitais. As empresas incapazes de desbloquear resiliência de fluxo de caixa ou pivotarão para modelos de licenciamento ou sairão do mercado, espelhando o padrão de consolidação do setor de semicondutores.

Líderes do Setor de Vidro Inteligente

View Inc.

Corning Incorporated

Gentex Corporation

Smart Films International

Argil Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Gentex apresentou tetos solares e viseiras eletrocrômicas baseados em filme com displays integrados, além de Soluções para Casa Inteligente HomeLink para sistemas instalados profissionalmente.

- Janeiro de 2025: A Ambilight introduziu um produto eletrocrômico preto de segunda geração para veículo completo com fator de escurecimento de 40× voltado para montadoras globais.

- Janeiro de 2025: A BOE assinou um contrato de USD 9 bilhões para um complexo AMOLED de Geração 8,6 em Chengdu, China, com produção em massa prevista para o final de 2026.

- Janeiro de 2025: A Corning anunciou uma expansão de USD 315 milhões em Nova York para vidro de sílica fundida de alta pureza e de expansão ultrabaixa, financiada em parte pelos incentivos da Lei CHIPS.

Escopo do Relatório do Mercado Global de Vidro Inteligente

O vidro inteligente é definido como uma classe de vidro eletricamente ativo que permite a criação de 'divisórias inteligentes' dentro de uma determinada área. Esses vidros estão sendo atualmente implantados em aplicações-chave como construção civil, automotivo e aviação para permitir o controle ativo da luz dentro de um meio. O Mercado de Vidro Inteligente é segmentado por Tipo (Eletrocrômico, Dispositivo de Partícula Suspensa (SPD), Cristal Líquido, Passivo), Usuário Final (Automotivo, Arquitetônico, Aviônica) e Geografia.

| Eletrocrômico |

| Dispositivo de Partícula Suspensa (SPD) |

| Cristal Líquido Disperso em Polímero (PDLC) |

| Termocrômico |

| Fotocrômico |

| Híbrido e Fotovoltaico |

| Automotivo |

| Arquitetônico - Residencial |

| Arquitetônico - Comercial |

| Aviônica |

| Marítimo |

| Ferroviário |

| Eletrônica de Consumo e Dispositivos Vestíveis |

| Instalações de Saúde |

| Outros Usuários Finais |

| Interruptor com Fio / Painel de Parede |

| Controle Remoto / RF |

| Painel de Regulação de Intensidade / Controle Deslizante |

| Smartphone / Assistente de Voz |

| Controle Automático Baseado em Sensores |

| Fachadas e Paredes Cortina |

| Divisórias Internas e Painéis de Privacidade |

| Tetos Solares, Claraboias e Envidraçamento de Telhado |

| Espelhos e Displays |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Turquia |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Tecnologia | Eletrocrômico | ||

| Dispositivo de Partícula Suspensa (SPD) | |||

| Cristal Líquido Disperso em Polímero (PDLC) | |||

| Termocrômico | |||

| Fotocrômico | |||

| Híbrido e Fotovoltaico | |||

| Por Usuário Final | Automotivo | ||

| Arquitetônico - Residencial | |||

| Arquitetônico - Comercial | |||

| Aviônica | |||

| Marítimo | |||

| Ferroviário | |||

| Eletrônica de Consumo e Dispositivos Vestíveis | |||

| Instalações de Saúde | |||

| Outros Usuários Finais | |||

| Por Modo de Controle | Interruptor com Fio / Painel de Parede | ||

| Controle Remoto / RF | |||

| Painel de Regulação de Intensidade / Controle Deslizante | |||

| Smartphone / Assistente de Voz | |||

| Controle Automático Baseado em Sensores | |||

| Por Aplicação | Fachadas e Paredes Cortina | ||

| Divisórias Internas e Painéis de Privacidade | |||

| Tetos Solares, Claraboias e Envidraçamento de Telhado | |||

| Espelhos e Displays | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Turquia | |

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vidro inteligente?

O mercado de vidro inteligente está em USD 12,3 bilhões em 2026 e está projetado para atingir USD 19,98 bilhões até 2031.

Qual tecnologia detém a maior participação no mercado de vidro inteligente?

O vidro eletrocrômico lidera com 42,55% da receita de 2025 graças ao seu desempenho de economia de energia.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para o vidro inteligente?

Investimentos massivos de capacidade por fabricantes chineses, japoneses e coreanos e projetos generalizados de fachadas compatíveis com 5G impulsionam uma CAGR regional de 14,05%.

Quanta energia o vidro inteligente pode economizar em edifícios comerciais?

Estudos mostram que as instalações eletrocrômicas podem reduzir o consumo total de energia do edifício em até 45%, com reduções de 4,5% a 9,4% apenas na eletricidade de resfriamento.

Qual é a maior barreira para uma adoção mais ampla do vidro inteligente?

O alto custo inicial em comparação com o envidraçamento convencional permanece a principal restrição, embora os novos dispositivos sem eletrodo estejam empurrando os custos para cerca de USD 80/m².

Qual setor de usuário final está crescendo mais rapidamente?

As instalações de saúde registram a CAGR mais rápida de 16,70%, pois os hospitais aproveitam os benefícios de privacidade sem toque e controle de infecções.

Página atualizada pela última vez em: