Tamanho e Participação do Mercado de Casas Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

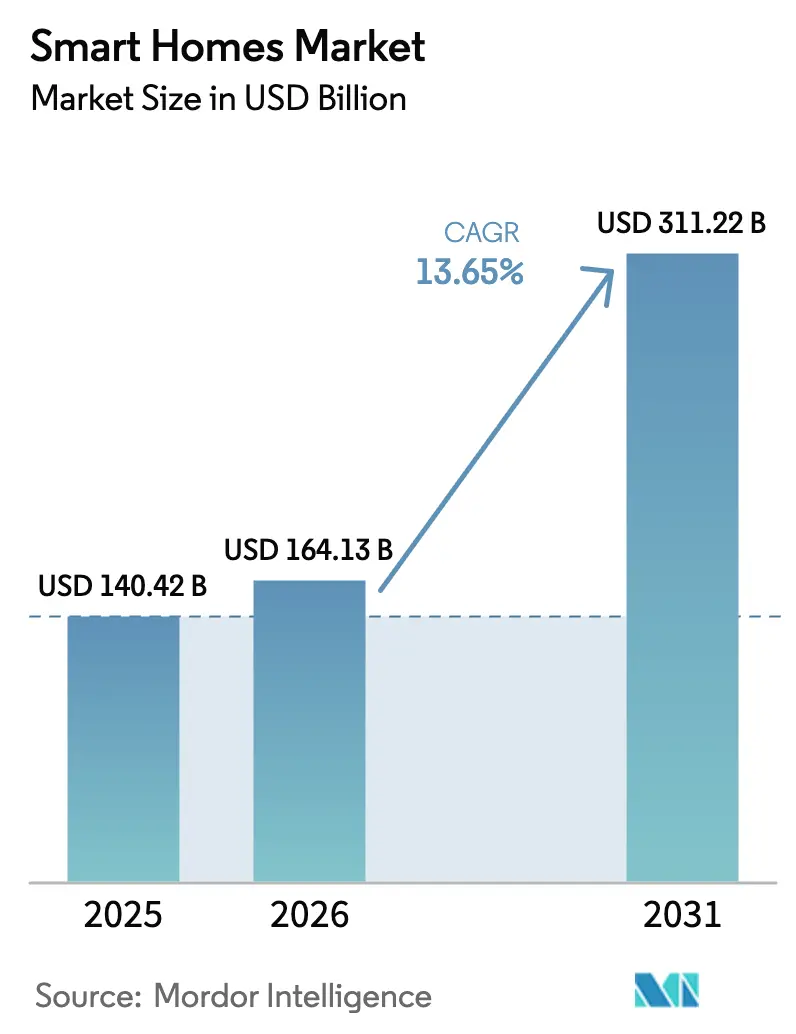

| Tamanho do Mercado (2026) | 164.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 311.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.65% CAGR |

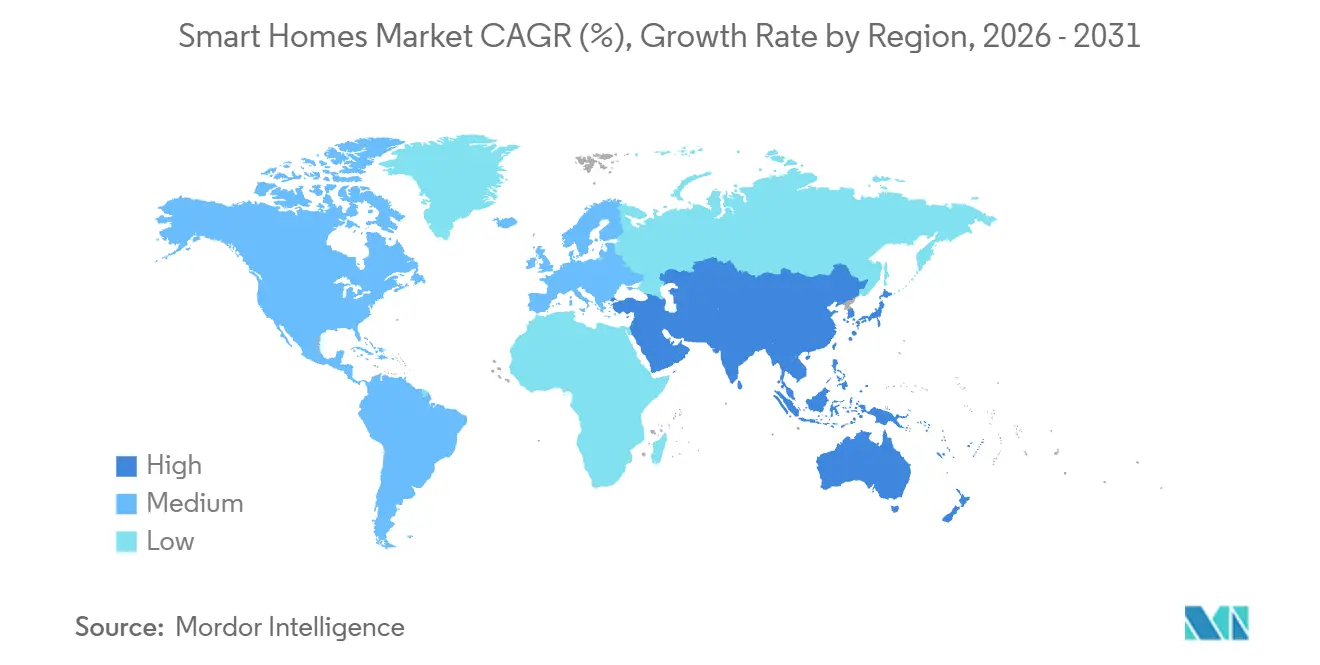

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores.webp)

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Casas Inteligentes por Mordor Intelligence

O tamanho do Mercado de Casas Inteligentes foi avaliado em USD 140,42 bilhões em 2025 e estima-se que cresça de USD 164,13 bilhões em 2026 para atingir USD 311,22 bilhões até 2031, a um CAGR de 13,65% durante o período de previsão (2026-2031). O crescimento do mercado de casas inteligentes segue uma curva de adoção generalizada, à medida que a interoperabilidade habilitada pelo Matter elimina o histórico bloqueio de fornecedores, enquanto incentivos fiscais nos Estados Unidos e na Europa reduzem os custos de propriedade de sistemas de HVAC conectados, armazenamento de energia em baterias e carregadores de veículos elétricos. A adoção está se acelerando entre compradores de primeira viagem que tratam a automação como infraestrutura padrão, e não como um luxo — sentimento reforçado pelas economias visíveis provenientes de pagamentos de resposta à demanda das concessionárias de energia. Os roteiros de hardware agora enfatizam segurança de perímetro, saúde domiciliar e painéis de energia, com cada área se beneficiando de rápidos avanços em semicondutores de baixo consumo que prolongam a vida útil das baterias e reduzem os fatores de forma. As estratégias competitivas dependem cada vez mais de receitas de assinatura, à medida que os fornecedores monetizam armazenamento em nuvem, monitoramento profissional e análises de manutenção preditiva, aumentando assim o valor vitalício e suavizando a volatilidade do fluxo de caixa.

Principais Conclusões do Relatório

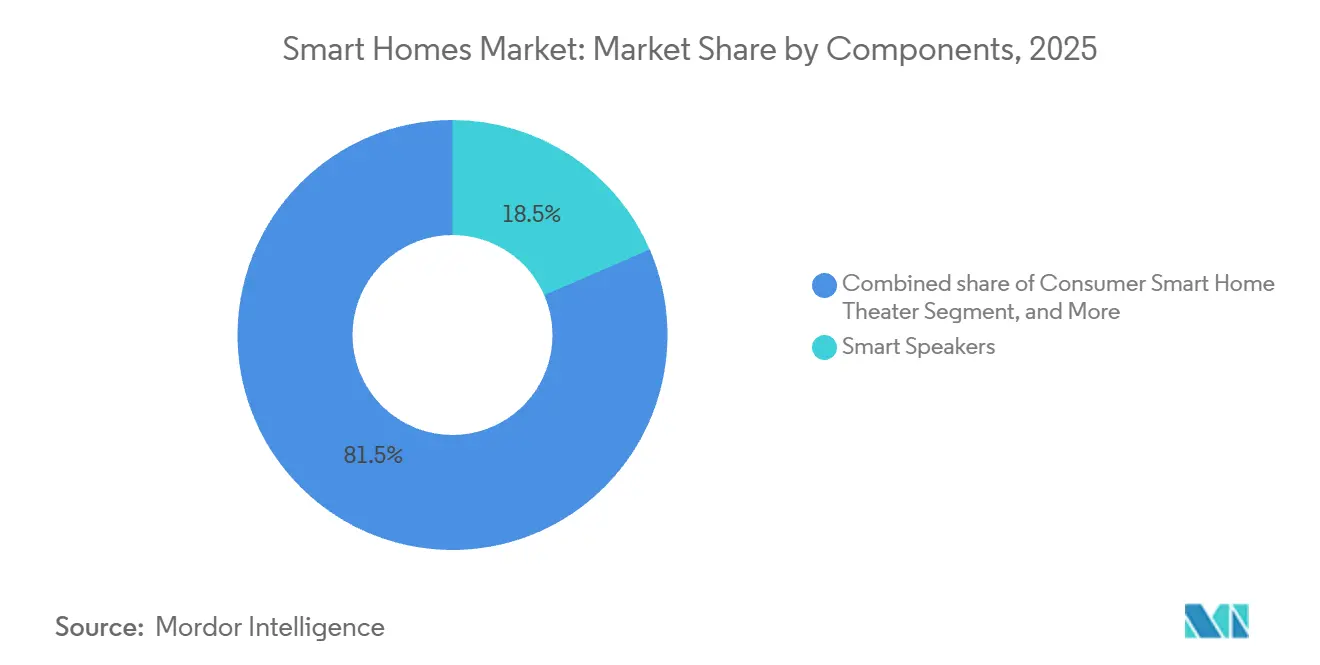

- Por componente, os alto-falantes inteligentes lideraram com 18,49% da participação do mercado de casas inteligentes em 2025, enquanto as câmeras de segurança inteligentes têm previsão de expansão a um CAGR de 18,32% até 2031.

- Por tipo de habitação, as residências unifamiliares representaram 71,63% do tamanho do mercado de casas inteligentes em 2025, enquanto o segmento multifamiliar tem projeção de avançar a um CAGR de 17,46% até 2031.

- Por tipo de instalação, os projetos de retrofit representaram 64,36% do tamanho do mercado de casas inteligentes em 2025 e têm projeção de crescer a um CAGR de 14,12% até 2031.

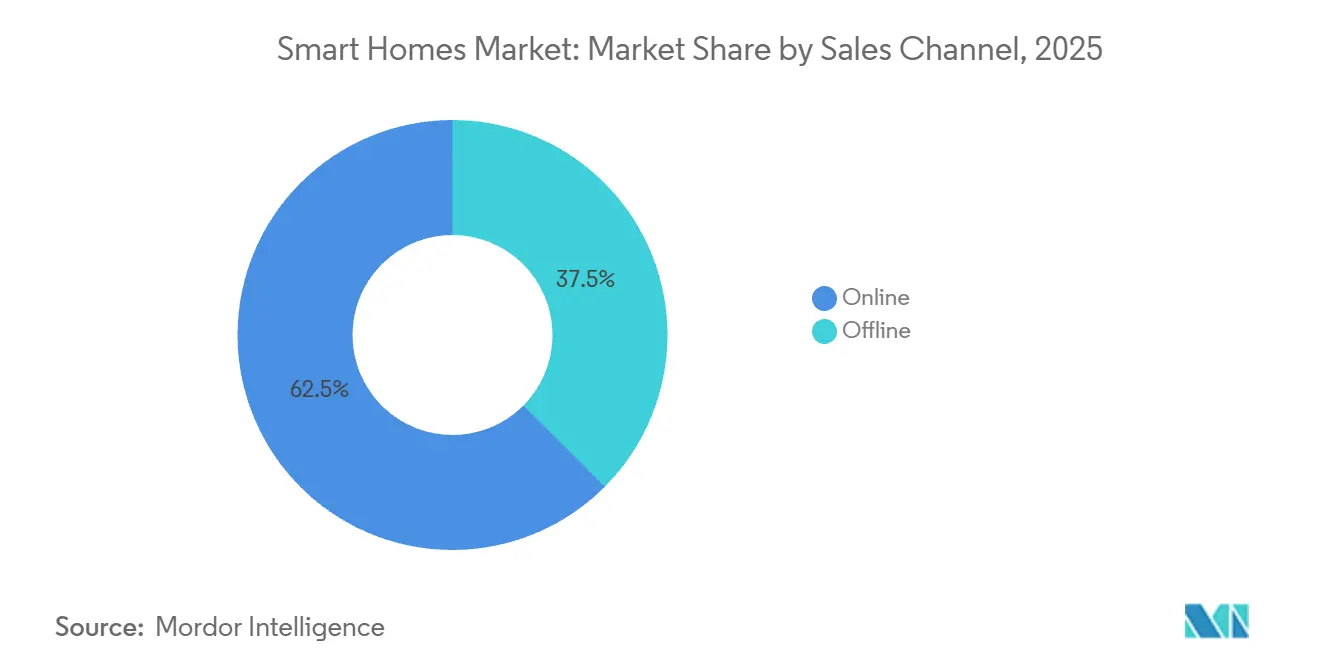

- Por canal de vendas, as plataformas online capturaram uma participação de receita de 62,52% em 2025 e devem crescer a um CAGR de 14,36% ao longo do período de previsão.

- Por tecnologia de conectividade, o Wi-Fi representou 60,12% da receita em 2025, enquanto a tecnologia Powerline e PLC tem projeção de avançar a um CAGR de 16,12% até 2031.

- Por geografia, a América do Norte reteve uma participação de 36,23% do mercado de casas inteligentes em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 17,12% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Casas Inteligentes*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Eletrodomésticos Inteligentes com Eficiência Energética | +3.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Penetração de Banda Larga e 5G | +2.8% | Núcleo da Ásia-Pacífico, com expansão para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Incentivos para Descarbonização Residencial e Gestão de Energia | +2.5% | América do Norte e Europa, com expansão para Austrália e Nova Zelândia | Longo prazo (≥ 4 anos) |

| Padrão de Interoperabilidade (Matter) Acelerando o Ecossistema | +2.9% | Global, com ganhos iniciais nos Estados Unidos, Alemanha e Reino Unido | Curto prazo (≤ 2 anos) |

| Envelhecimento no Lar e Aumento da Integração de Saúde Domiciliar | +2.1% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Propriedade de Imóveis pela Geração Z Impulsionando Gastos com Automação | +1.8% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Eletrodomésticos Inteligentes com Eficiência Energética

A eletricidade residencial representa um quinto do consumo de energia nas economias desenvolvidas, e os termostatos conectados podem economizar entre 10% e 23% ao aprender padrões de ocupação e sincronizar com sinais de resposta à demanda.[1]Departamento de Energia dos Estados Unidos, "Affordable Home Energy Shot," Energy.gov O programa Affordable Home Energy Shot dos Estados Unidos tem como objetivo alcançar uma redução de 50% nos custos de energia doméstica até 2030, incentivando os consumidores a adotar controladores de HVAC conectados, iluminação adaptativa e painéis detalhados de consumo. Os períodos de retorno do investimento, agora de dois a três anos para a maioria dos termostatos inteligentes, estão se reduzindo, tornando a proposta de valor mais acessível ao público em geral. As concessionárias da Califórnia e do Texas subsidiam instalações para nivelar as cargas de pico, uma abordagem que os operadores de rede europeus planejam replicar à medida que a penetração de energias renováveis aumenta. Esses incentivos alinhados entre consumidores e concessionárias ajudam a sustentar o impulso de adoção no mercado de casas inteligentes.

Crescente Penetração de Banda Larga e 5G

A banda larga fixa atingiu 44,6% dos domicílios da OCDE até o final de 2024, enquanto o 5G representou 33% das assinaturas móveis, fornecendo uma infraestrutura de baixa latência essencial para a orquestração de dispositivos. O acesso sem fio fixo cresceu 17% em relação ao ano anterior, estendendo conexões de alta velocidade a subúrbios e áreas rurais anteriormente restritas ao DSL. O programa BharatNet da Índia tem como objetivo conectar 250.000 agrupamentos de aldeias, criando oportunidades de dispositivos em pacotes e demanda em mercados inexplorados. As arquiteturas híbridas de Wi-Fi mais 5G permitem que câmeras externas e operadores de garagem continuem funcionando mesmo quando os roteadores falham, reduzindo interrupções em ponto único e aumentando a confiança do consumidor. O resultado líquido é uma base conectada e endereçável maior que sustenta o crescimento de dois dígitos em unidades em todo o mercado de casas inteligentes.

Padrão de Interoperabilidade (Matter) Acelerando o Ecossistema

Apple, Google, Samsung e Amazon se alinharam ao Matter em janeiro de 2025, eliminando a necessidade de múltiplos hubs e pontes proprietárias. A Wi-Fi Alliance seguiu com sua certificação Wi-Fi para Matter em setembro de 2025, garantindo que os roteadores priorizem os pacotes de casas inteligentes durante o congestionamento. O Thread, um protocolo de malha de baixo consumo central para o Matter, estende a vida útil das baterias de sensores e fechaduras por vários anos, melhorando assim a experiência do cliente e reduzindo os custos de manutenção. Os fabricantes relatam reduções de 30% a 40% na sobrecarga de firmware, pois uma única base de código agora cobre múltiplos ecossistemas. A redução das despesas de engenharia e a integração mais fluida do usuário se traduzem em ciclos de substituição mais rápidos, que por sua vez reforçam a velocidade de receita no mercado de casas inteligentes.

Incentivos para Descarbonização Residencial e Gestão de Energia

A Lei de Redução da Inflação dos Estados Unidos estende créditos fiscais de 30% até 2032 para bombas de calor, armazenamento de energia em baterias e carregadores de veículos elétricos, incorporando controles inteligentes de energia em reformas mais amplas de descarbonização. A Onda de Renovação da Europa financia reformas profundas, frequentemente associadas a equipamentos com demanda flexível, como caldeiras conectadas e iluminação adaptativa. Os operadores de rede na Alemanha e no Reino Unido concedem descontos de preços dinâmicos quando os eletrodomésticos inteligentes deslocam cargas para fora do horário de pico, alinhando o retorno sobre o investimento do consumidor com objetivos climáticos mais amplos. O acúmulo de subsídios reduz os custos líquidos dos dispositivos em até 35%, acelerando a adoção entre domicílios de renda média. O ciclo virtuoso entre o apoio político e as economias dos usuários está posicionado para manter o mercado de casas inteligentes em uma trajetória de alto crescimento ao longo da década.

Análise de Impacto das Restrições do Mercado de Casas Inteligentes*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Instalação e Retrofit | -2.3% | Global, com impacto agudo em mercados emergentes e segmentos de baixa renda | Médio prazo (2-4 anos) |

| Preocupações com Segurança Cibernética e Privacidade de Dados | -1.9% | América do Norte e Europa sob maior escrutínio regulatório | Curto prazo (≤ 2 anos) |

| Ecossistemas de Dispositivos Fragmentados Dificultam a Adoção | -1.4% | Global, diminuindo à medida que o Matter se expande | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos de Semicondutores | -1.1% | Global, com tensão geopolítica persistente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Instalação e Retrofit

Pacotes completos para residências que cobrem iluminação, HVAC, segurança e gestão de energia frequentemente ultrapassam USD 5.000, um limite que desencoraja muitos compradores de renda média. Estruturas mais antigas sem fios neutros elevam as taxas de eletricistas para USD 200 a USD 400 por cômodo, e os proprietários de imóveis multifamiliares enfrentam obstáculos de incentivos divididos, onde os inquilinos capturam as economias de energia. Kits de instalação própria com preços entre USD 200 e USD 500 reduzem a barreira, mas sacrificam a integração profunda e deixam lacunas de segurança cibernética. Até que modelos de financiamento, subsídios de concessionárias ou contratos de arrendamento verde compensem rotineiramente o custo inicial, essa restrição irá moderar o impulso do mercado de casas inteligentes, que de outra forma seria robusto.

Preocupações com Segurança Cibernética e Privacidade de Dados

A crescente ansiedade dos consumidores após explorações de alto perfil, como a violação da campainha Ring em 2024, mantém entre 69% e 71% dos potenciais compradores desconfiantes de dispositivos inteligentes. O GDPR impõe penalidades de até 4% da receita global por violações de dados, adicionando custos de conformidade que representam em média de 10% a 15% por unidade para arquiteturas de privacidade por design.[2]Comissão Europeia, "Regulamento Geral de Proteção de Dados," Europa.eu A Lei de Privacidade do Consumidor da Califórnia exerce pressão semelhante nos Estados Unidos, e os fornecedores menores têm dificuldade em financiar os recursos necessários de criptografia, inicialização segura e processamento local. Embora a inferência de IA no dispositivo possa mitigar o risco, chipsets de maior desempenho aumentam as despesas com materiais. Esse déficit de confiança em segurança permanece como um obstáculo moderado para o mercado de casas inteligentes até que os marcos de certificação amadureçam e se tornem ubíquos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Casas Inteligentes

Por Componentes:

Câmeras de Segurança Superam Assistentes de VozOs alto-falantes inteligentes representaram 18,49% do segmento de componentes em 2025, evidenciando a saturação precoce à medida que os dispositivos de nível básico caíram abaixo de USD 50. O crescimento do segmento desacelera ainda mais à medida que os usuários direcionam os gastos discricionários para defesa de perímetro, bem-estar e painéis de energia. Em contraste, as câmeras de segurança inteligentes têm previsão de expansão a um CAGR de 18,32%, pois a detecção de pessoas por IA, alertas de pacotes e áudio bidirecional convertem a gravação passiva em monitoramento proativo. As seguradoras agora oferecem prêmios de 5% a 10% mais baixos para sistemas de câmeras com monitoramento profissional, vinculando diretamente o hardware ao benefício econômico. Os controladores de energia e os hubs centrais sustentam preços premium ao servir como elos neurais que orquestram dispositivos fragmentados em múltiplos protocolos, e o suporte ao Matter está acelerando os ciclos de substituição de hubs em todo o mercado de casas inteligentes.

Os hubs de voz, no entanto, permanecem essenciais para o controle por linguagem natural, e os fornecedores estão incorporando microfones de maior fidelidade e áudio espacial para estimular a demanda por substituição. A iluminação continua sua transição de paletas de cores novelty para ajuste circadiano, que regula a temperatura de cor para melhorar a higiene do sono. Os dispositivos inteligentes de HVAC e controle climático, que variam de termostatos de USD 200 a controladores zonais de USD 3.000, ancoram a extremidade de alto valor do catálogo e se alinham com os subsídios das concessionárias. Os periféricos de saúde, como monitores de glicose e cardíacos, criam um fosso regulatório que protege os preços e estabiliza as margens. No geral, a diversidade de componentes alimenta fluxos de receita resilientes e posiciona o mercado de casas inteligentes para uma expansão em múltiplos vetores.

Por Tipo de Habitação:

Retrofit Multifamiliar Ganha ImpulsoAs residências unifamiliares representaram 71,63% das instalações em 2025, graças à autonomia dos proprietários e ao amplo acesso a hipotecas de trinta anos, que distribuem os custos ao longo de longos períodos. No entanto, as habitações multifamiliares devem crescer a um CAGR de 17,46%, impulsionadas por proprietários que agrupam fechaduras inteligentes, termostatos e iluminação para aumentar o aluguel e reduzir a rotatividade. Os gestores de propriedades integram o controle de acesso com a triagem de inquilinos, automatizando a entrada sem chave e reduzindo as despesas de troca de fechaduras. A aquisição em massa em escala de portfólio reduz os custos por unidade em 20% a 30%, tornando a economia do retrofit atraente mesmo para edifícios de médio porte. Enquanto isso, as associações de condomínios enfrentam processos de governança que retardam as aprovações de capital, embora os preços crescentes de energia estejam inclinando a balança a favor das reformas inteligentes.

À medida que os modelos de financiamento evoluem e os contratos de arrendamento verde se proliferam, a participação multifamiliar no mercado de casas inteligentes se expandirá de forma constante, embora seja improvável que substitua a dominância unifamiliar dentro do horizonte de previsão.

Por Tipo de Instalação:

Retrofit Domina à Medida que a Nova Construção DesaceleraOs projetos de retrofit reivindicaram uma participação de 64,36% em 2025 e devem registrar um CAGR de 14,12%, pois o estoque habitacional existente supera as novas construções em aproximadamente cinquenta para um nos mercados maduros.

Sensores de bateria habilitados para Thread, câmeras alimentadas por energia solar e acessórios de montagem magnética estão aliviando o atrito da instalação profissional, ampliando assim a demanda endereçável. Os integradores profissionais ainda mantêm uma posição para pacotes completos de alto padrão, mas a tendência de longo prazo favorece fortemente os kits de instalação própria e as atualizações graduais. Essa inclinação para o retrofit ajudará o mercado de casas inteligentes a manter velocidade mesmo que ventos macroeconômicos contrários desacelerem a nova construção.

Por Canal de Vendas:

O Comércio Eletrônico Captura o Aumento da Instalação PrópriaAs plataformas online coletaram 62,52% da receita em 2025 e têm projeção de expansão a um CAGR de 14,36%, impulsionadas pela capacidade logística da Amazon e pelas lojas diretas ao consumidor dos fornecedores que contornam as margens do varejo.

O comércio omnicanal está emergindo como um diferenciador: os compradores pesquisam produtos online, visualizam demonstrações em showrooms e agendam instalações profissionais por meio de um único portal. Esse caminho coeso alivia a paralisia de escolha e comprime os ciclos de vendas, melhorando em última análise a experiência do cliente. À medida que os aplicativos de comércio 5G e a visualização por realidade aumentada mostram o posicionamento dos dispositivos e as rotas de fiação, o mercado de casas inteligentes provavelmente verá sua participação online aumentar gradualmente, embora os integradores especializados permaneçam indispensáveis para projetos complexos.

Por Tecnologia de Conectividade:

Wi-Fi Domina, Thread EmergeO Wi-Fi representou 60,12% da receita em 2025 e alimentou mais de 60% das residências conectadas, graças a roteadores ubíquos e largura de banda capaz de transmitir simultaneamente múltiplos feeds de câmeras em 2K ou 4K. No entanto, o Zigbee e o Z-Wave enfrentam deslocamento à medida que o Matter eleva o Thread, uma malha de baixo consumo que mitiga o congestionamento de rádio e estende a vida útil das baterias dos sensores. O HomePod Mini da Apple e o Nest Hub Max do Google agora funcionam como roteadores de borda Thread, estabelecendo cobertura de malha fundamental sem a necessidade de gateways dedicados. O Bluetooth de Baixo Consumo retém um nicho para fechaduras baseadas em proximidade e dispositivos vestíveis de saúde, onde o emparelhamento rápido supera as limitações de alcance.

A tecnologia Powerline e PLC tem projeção de expansão a um CAGR de 16,12% até 2031. A comunicação por linha de energia permanece uma opção pequena, mas útil, em estruturas de concreto ou aço que atenuam as ondas de rádio.

Análise Geográfica

Mercado de Casas Inteligentes na América do Norte

A América do Norte respondeu por 36,23% da receita de 2025, sustentada por 95% de cobertura domiciliar de banda larga e por programas agressivos de resposta à demanda de concessionárias de energia que subsidiam a adoção de termostatos inteligentes. Os créditos de 30% da Lei de Redução da Inflação para bombas de calor, carregadores de veículos elétricos e armazenamento de energia se estendem até 2032, incorporando controles de energia conectados aos ciclos de renovação residencial convencionais. O Canadá segue essa trajetória, com programas provinciais em Ontário e na Colúmbia Britânica com metas de habitação de emissão líquida zero até 2050. O México fica atrás devido à menor penetração de banda larga, mas a demanda por câmeras de segurança impulsionada pela criminalidade na Cidade do México e em Monterrey está estimulando a adoção em nichos específicos.

Mercado de Casas Inteligentes na APAC

A Ásia-Pacífico tem previsão de registrar um CAGR de 17,12%, impulsionada pela rápida urbanização e pelo aumento da renda da classe média na China e na Índia. Marcas domésticas como Xiaomi e Huawei oferecem ecossistemas integrados com preços 30%–50% abaixo das alternativas ocidentais, comprimindo os prazos de adoção. O programa BharatNet da Índia estende a fibra óptica a 250.000 aldeias, combinando assinaturas de banda larga com kits inteligentes em pacote.[3]Governo da Índia, "Missão Nacional de Banda Larga BharatNet," Bharatnet.gov.in A demografia envelhecida do Japão impulsiona a demanda por alertas médicos e detecção de quedas, enquanto a penetração do 5G na Coreia do Sul suporta videoporteiros em 4K. Austrália e Nova Zelândia aproveitam subsídios para sistemas de energia solar combinados com armazenamento para popularizar painéis de gestão de energia, elevando o tamanho do mercado regional de casas inteligentes.

Mercado de Casas Inteligentes na EMEA

A trajetória da Europa depende da conformidade com o RGPD, que acrescenta 10%–15% ao custo unitário, mas constrói a confiança do consumidor. A Alemanha lidera a adoção de sistemas de HVAC inteligentes devido a rigorosos códigos de renovação, e o Reino Unido avança por meio de mandatos de medidores inteligentes. A adoção no Oriente Médio concentra-se nos Emirados Árabes Unidos e na Arábia Saudita, onde projetos de cidades inteligentes liderados pelo Estado se desdobram em implantações residenciais. A demanda africana está concentrada na África do Sul, na Nigéria e no Quênia, onde a conectividade com foco em dispositivos móveis supera as limitações da banda larga fixa e os dispositivos alimentados por energia solar compensam a instabilidade da rede elétrica. Em conjunto, essas dinâmicas estabelecem uma trajetória diversificada e promissora para o mercado global de casas inteligentes.

Panorama regulatório

A conformidade em cibersegurança e privacidade está se tornando mais rigorosa para dispositivos IoT de consumo e de casa inteligente nos principais mercados, o que eleva os requisitos mínimos para fabricantes de dispositivos e operadores de plataforma. No Reino Unido, o regime de requisitos de segurança da Product Security and Telecommunications Infrastructure (PSTI) entrou em vigor em abril de 2024, exigindo provisões mínimas de segurança para produtos conectáveis relevantes. Na União Europeia, o Regulamento (UE) 2024/2847 (Cyber Resilience Act) entrou em vigor em dezembro de 2024, estabelecendo requisitos horizontais de cibersegurança para produtos com elementos digitais, incluindo produtos de casa inteligente como fechaduras inteligentes e sistemas de alarme.

Além das regras estatutárias, iniciativas de padronização e rotulagem também estão moldando as listas de verificação de entrada no mercado para fornecedores de casas inteligentes. Nos Estados Unidos, a FCC avançou um programa voluntário de rotulagem para IoT (Cyber Trust Mark) para dispositivos IoT de consumo sem fio em 2024, vinculando a preparação para compras e varejo a sinais de segurança reconhecíveis. Em termos de interoperabilidade, a Connectivity Standards Alliance lançou o Matter 1.6 e o Product Security 1.1 em junho de 2026, reforçando que a participação no ecossistema agora combina compatibilidade entre marcas com cobertura formalizada de certificação de segurança para dispositivos, aplicativos e gateways.

Análise da cadeia de valor

A cadeia de valor de casas inteligentes começa com fornecedores de semicondutores e módulos (SoCs de conectividade para Wi-Fi, Thread, BLE e Zigbee), sensores, câmeras e eletrônica de potência. As OEMs de dispositivos e marcas de eletrodomésticos então integram firmware, recursos de segurança e conectividade em nuvem nos produtos para o usuário final. Órgãos de padronização e programas de certificação (Connectivity Standards Alliance para Matter, Thread Group para Thread) fornecem infraestrutura habilitadora ao reduzir o atrito de integração e testes, além de alinhar o comportamento dos dispositivos entre ecossistemas. Operadores de plataforma (Amazon, Google, Apple e Samsung SmartThings) e a camada de serviços em nuvem então fornecem identidade, automação, armazenamento e acesso remoto, permitindo a monetização por assinatura, como monitoramento profissional e retenção de vídeo.

As rotas de distribuição e entrega apoiam-se cada vez mais em canais on-line e no atendimento direto ao consumidor, sustentadas por redes de instaladores e canais de gestão de propriedades para implantações multifamiliares. A cadeia também está se consolidando em torno de hardware Matter-over-Thread e multiprotocolo que faz a ponte entre bases instaladas de Zigbee e as redes Matter mais novas, incluindo a Samsung SmartThings, que permite integração direta Matter-over-Thread para dispositivos de terceiros (abril de 2026), e a Signify, que trabalha com a Silicon Labs para suportar operação multiprotocolo simultânea para a Philips Hue (junho de 2026). Parcerias com o setor imobiliário e incorporadoras estão adicionando outro elo downstream ao integrar plataformas de casa inteligente à infraestrutura habitacional, exemplificado pela LG ao integrar seu hub de casa inteligente ThinQ ON AI com a plataforma de apartamentos Xi da GS E&C (julho de 2026).

Cenário Competitivo

O mercado de casas inteligentes permanece moderadamente fragmentado, com as dez principais empresas controlando aproximadamente 45% a 50% da receita, deixando amplo espaço para especialistas em nichos. Amazon e Google implantam hardware com preços abaixo do custo para canalizar usuários para serviços em nuvem, mas as margens em encolhimento estimulam uma mudança para pacotes de assinatura e publicidade nas interfaces dos dispositivos. Gigantes industriais como Schneider Electric, Siemens e Honeywell aproveitam sua experiência legada em HVAC e gestão de energia, mas têm dificuldade em igualar a simplicidade das interfaces de usuário voltadas ao consumidor. A Apple posiciona o HomeKit como um ecossistema centrado na privacidade com processamento no dispositivo, capturando um segmento premium que valoriza a soberania dos dados.

A certificação Matter reduziu as barreiras de engenharia em 30% a 40%, resultando em mais de 500 produtos certificados de 200 fabricantes até o final de 2025. Essa onda corrói as vantagens de fosso proprietário e intensifica a concorrência de preços. A segurança cibernética emerge como um diferenciador: Arlo e ADT enfatizam o monitoramento profissional e as parcerias com seguradoras para mitigar a responsabilidade, enquanto o IEEE trabalha em rótulos voluntários de segurança para IoT.[4]Instituto de Engenheiros Eletricistas e Eletrônicos, "Desenvolvimento de Certificação de Segurança para IoT," Ieee.org As oportunidades em espaços inexplorados no monitoramento remoto de pacientes atraem Philips e Omron, cuja experiência regulatória cria nichos defensáveis. As melhorias em semicondutores, aliadas a kits de desenvolvimento em nuvem, reduzem ainda mais os custos de entrada, garantindo uma arena competitiva dinâmica.

Os movimentos estratégicos ilustram uma corrida armamentista pela fidelização ao ecossistema. O Ring Battery Doorbell Pro 2 da Amazon foi lançado com suporte ao Matter e radar de movimento 3D; o Google investiu USD 150 milhões para expandir a capacidade do Nest; a Samsung fez parceria com a ADT para agrupar o SmartThings com monitoramento profissional. A aquisição da Sense Energy pela Schneider Electric adiciona análises em nível de eletrodoméstico, e o termostato T10 Pro da Honeywell combina sensores de qualidade do ar com inscrição em resposta à demanda. Cada ação reforça o bloqueio à plataforma, acelera a receita de assinaturas e reformula as propostas de valor em todo o mercado de casas inteligentes.

Líderes do Setor de Casas Inteligentes

-

ABB Ltd

-

Schneider Electric SE

-

Honeywell International Inc.

-

Emerson Electric Co.

-

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Casas Inteligentes

- ABB Ltd

- Schneider Electric SE

- Honeywell International Inc.

- Emerson Electric Co.

- Siemens AG

- LG Electronics Inc.

- Cisco Systems Inc.

- Google LLC

- Microsoft Corporation

- General Electric Company

- IBM Corporation

- Legrand SA

- Lutron Electronics Co. Inc.

- Samsung Electronics Co., Ltd.

- Control4 Corporation

- Assa Abloy AB

- Amazon.com, Inc.

- Apple Inc.

- Bosch Smart Home GmbH

- Sony Group Corporation

- Faststream Technologies

- SimpliSafe Inc.

- Ecobee Inc.

- Signify N.V.

- ADT Inc.

- Arlo Technologies, Inc.

- Vivint Smart Home, Inc.

- Ring LLC

Oportunidades de mercado e perspectivas futuras

A interoperabilidade e a gestão multiecossistema permanecem um espaço em branco fundamental, no qual os fornecedores podem reduzir o atrito na configuração e expandir a demanda endereçável além das residências de plataforma única. O lançamento do Matter 1.6 pela Connectivity Standards Alliance em junho de 2026 adicionou o Joint Fabric para gerenciamento de dispositivos entre ecossistemas e comissionamento baseado em NFC. Para os fabricantes de dispositivos, isso cria um caminho mais claro para vender um único SKU em vários ecossistemas principais, ao mesmo tempo em que simplifica a integração inicial, com benefícios adicionais para a adoção intensiva em retrofit, na qual a redução de requisitos de hub diminui a complexidade de instalação para compradores DIY e conversões impulsionadas pelo comércio eletrônico.

As adjacências de gestão de energia também estão se ampliando, à medida que programas de política e técnicos expandem o que conta como um sistema doméstico de energia inteligente e controlável. Em março de 2026, o Centro Comum de Pesquisa da Comissão Europeia ampliou seu Código de Conduta para eletrodomésticos energeticamente inteligentes para incluir inversores fotovoltaicos, baterias e carregadores domésticos de veículos elétricos, alinhando os painéis de energia de casas inteligentes a ativos além do medidor, e não apenas a eletrodomésticos. Separadamente, investimentos na cadeia de suprimentos em torno da eletrônica de potência estão alimentando os roteiros de energia para casas inteligentes, incluindo o início da produção de amostras de semicondutores de carbeto de silício pela Bosch em sua instalação em Roseville, Califórnia, em julho de 2026, apoiado por financiamento do CHIPS Act do Departamento de Comércio dos EUA, o que vincula a disponibilidade de componentes a casos de uso de eletrificação residencial (armazenamento, inversores e controles de carregamento).

Desenvolvimento Recente do Setor no Mercado de Casas Inteligentes

- Julho de 2026: a Schneider Electric anunciou a aquisição da plataforma de IA industrial Cognite por 3,1 bilhões de USD, com planos de integrá-la à plataforma AVEVA. A aquisição fortalece a camada de software e dados da Schneider Electric, que pode ser aplicada à otimização de energia e a fluxos de trabalho de edifícios conectados, reforçando a mudança para uma gestão de energia orientada por análises em residências e edifícios.

- Março de 2025: a ABB finalizou a aquisição do negócio de acessórios de fiação da Siemens na China, expandindo seu acesso à distribuição local em 230 cidades e adicionando produtos de fiação e relacionados a casas inteligentes ao seu portfólio. O acordo aprofunda o alcance de canais da ABB em uma região de casas inteligentes de alto crescimento, ao mesmo tempo em que melhora sua capacidade de agrupar hardware de eletrificação residencial e automação.

- Setembro de 2024: a Schneider Electric lançou o Schneider Home nos Estados Unidos como um sistema integrado de gestão de energia residencial, abrangendo componentes de hardware e software para controle de energia doméstica. Isso ampliou a posição da Schneider Electric em gestão de energia residencial, conectando controles de casa inteligente com upgrades de eletrificação doméstica orientados para armazenamento, energia solar e carregamento de veículos elétricos.

Mercado de Casas Inteligentes Escopo do relatório e metodologia de pesquisa

Definição e Cobertura do Mercado

Para esta metodologia, o mercado de casas inteligentes corresponde ao valor dos dispositivos conectados e do software e serviços habilitadores usados em residências para monitorar, automatizar e controlar remotamente funções domésticas por meio de uma interface digital.

Exclusões de escopo: excluímos a automação de edifícios comerciais, medidores inteligentes autônomos adquiridos por meio de licitações de concessionárias e encargos de mão de obra de instalação profissional pura.

Visão geral da segmentação

-

Por Componentes

-

Eletrônicos de Consumo

- Alto-Falante Inteligente

- Home Theater Inteligente

- Purificador Inteligente

- Outros Eletrônicos de Consumo

-

Controle de Acesso, Segurança e Proteção

- Alarme Inteligente

- Fechaduras Inteligentes

- Sensores Inteligentes

- Detectores de Fumaça e Perigo

- Câmeras Inteligentes e Monitoramento

- Operadores de Porta de Garagem e Restante de Controle de Acesso, Segurança e Proteção

-

Iluminação

- Iluminação Inteligente

- Lâmpadas e Luminárias Inteligentes

- Iluminação Ambiente

- Outros Produtos de Iluminação

-

Gestão de Energia

- Controladores de Energia de Iluminação

- Sistemas de Controle Central

- Controles de Energia de HVAC

-

HVAC Inteligente / Controle Climático

- Ventiladores

- Radiadores

- Termostatos

- Condicionadores de Ar

-

Controladores / Hubs

- Hubs e Painéis de Instalação Própria

- Hubs e Painéis Profissionais

-

Saúde em Casas Inteligentes

- Sistemas de Alerta Médico

- Monitores Inteligentes de Glicose

- Monitores Cardíacos Inteligentes

-

Cozinha Inteligente

- Geladeiras Inteligentes

- Utensílios e Cooktops Inteligentes

- Lava-Louças Inteligentes

- Fornos Inteligentes

- Outros Produtos de Cozinha Inteligente

-

Eletrônicos de Consumo

-

Por Tipo de Habitação

- Unifamiliar

- Multifamiliar

-

Por Tipo de Instalação

- Nova Construção

- Retrofit

-

Por Canal de Vendas

- Online

- Offline

-

Por Tecnologia de Conectividade

- Wi-Fi

- Zigbee e Z-Wave

- Bluetooth/BLE

- Thread

- Powerline e PLC

- Restante de Tecnologia de Conectividade

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

-

Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

-

África

- África do Sul

- Nigéria

- Quênia

- Restante da África

-

América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando o conjunto de demanda e as categorias que normalmente são comercializadas em uma casa inteligente, sendo depois restringido apenas ao uso residencial. Fontes públicas e oficiais são usadas para ancorar o modelo, como institutos nacionais de estatística para contagens de domicílios e início de construções, estatísticas alfandegárias e comerciais para fluxos de eletrônicos, reguladores de telecomunicações para cobertura de banda larga, e agências de energia para padrões de consumo residencial.

Também revisamos documentação de produtos e de padronização (por exemplo, padrões de interoperabilidade), periódicos revisados por pares que cobrem a adoção de casas conectadas, e publicações de associações que acompanham tendências de eletrônicos de consumo. Esses insumos são cruzados com registros de empresas, transcrições de teleconferências de resultados, apresentações a investidores e cobertura jornalística confiável para entender a movimentação de preços, o agrupamento de recursos e o cronograma de adoção regional. Nos casos em que os dados públicos são escassos, são usadas assinaturas pagas que oferecem suporte a dados financeiros e de inteligência corporativa, notícias e finanças, bancos de dados de patentes e rastreamento de importação e exportação em nível de embarque, para validar direcionalmente o que os dados documentais sugerem. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas também são usadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para confirmar o que realmente é contabilizado como receita de casas inteligentes e o que permanece fora do escopo, especialmente quando os dispositivos são agrupados com aplicativos, hubs ou serviços recorrentes. Conversamos com uma combinação de fornecedores de dispositivos, participantes de plataformas e software, parceiros de canal e especialistas do setor em diversas regiões. Esse insumo ajudou a refinar premissas como taxas de adesão domiciliar, ciclos típicos de atualização e faixas de preço médio de venda (ASP), para refletir melhor o comportamento de compra.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 29% | Executivos C-level: 14% | Ásia-Pacífico: 42% |

| Nível médio: 53% | Líderes funcionais/de unidade: 34% | EMEA: 35% |

| Participantes menores: 18% | Gerentes: 52% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando lógica tanto top-down quanto bottom-up, de modo que os números permaneçam realistas mesmo quando um único insumo muda. No lado top-down, o conjunto de demanda é reconstruído por região usando contagens de domicílios, penetração de banda larga e adoção de categorias de casas conectadas, sendo então convertido em valor usando volumes unitários em nível de categoria e faixas de ASP.

Para manter o modelo específico ao mercado, alguns insumos são monitorados cuidadosamente, incluindo a penetração de dispositivos de casa inteligente por domicílio, ciclos de substituição e atualização, mudanças de mix entre segurança, conforto e iluminação, gestão de energia, entretenimento e eletrodomésticos inteligentes, além da mudança na participação de assinaturas recorrentes associadas a dispositivos. O momento da conversão cambial é tratado de forma consistente, pois o mercado é global e as mudanças de preços locais não ocorrem de forma uniforme entre as regiões.

Para corroboração, aproximações bottom-up seletivas são executadas usando divulgações amostrais de receita de fornecedores, verificações de canal sobre precificação por categoria e indicadores de volume a partir de fluxos comerciais quando relevante, e as lacunas são tratadas por meio de interpolação conservadora quando uma categoria ou país não divulga divisões claras. A previsão é impulsionada principalmente por análise de cenários que vincula trajetórias de adoção e ASP a insumos de especialistas sobre condições de gastos do consumidor, implantações de conectividade e progresso na padronização, seguida por uma verificação final de razoabilidade em relação à trajetória histórica de crescimento.

Validação de Dados e Ciclo de Atualização

Os resultados são testados por meio de múltiplas verificações, de modo que picos ou quedas incomuns sejam explicados antes da aprovação final. Comparamos o modelo com sinais independentes, como indicadores de adoção domiciliar, direção de embarques ou comércio, e tendências de receita divulgadas, e então as variações são retrabalhadas até o nível das premissas.

Uma segunda revisão por analista é realizada para verificar os limites de escopo, a lógica da economia unitária e as conversões cambiais, após o que ligações de acompanhamento são acionadas se um insumo-chave ainda parecer incorreto. Os relatórios são atualizados anualmente, e eventos materiais, como grandes mudanças de preços ou alterações regulatórias, podem levar a atualizações intermediárias. Antes da entrega, a última revisão é concluída para que os números finais reflitam os dados mais atuais disponíveis naquele momento.

Comparação do Tamanho do Mercado Global de Casas Inteligentes da Mordor Intelligence com Outras Estimativas Publicadas

Os valores publicados do mercado de casas inteligentes podem diferir mesmo quando o tema parece o mesmo, pois cada publicador faz suas próprias escolhas sobre o que contabilizar e quando atualizar as premissas. As diferenças geralmente vêm dos limites de escopo, da lógica de precificação para dispositivos versus assinaturas, e da forma como as taxas de câmbio são aplicadas em uma consolidação global.

Um fator comum de discrepância nesse mercado é a cadência de atualização dos ASPs e o momento cambial usado quando os preços locais são convertidos em USD, o que pode alterar significativamente os totais em períodos de volatilidade. Essas verificações são enfatizadas na atualização mais recente do modelo aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 140,42 bilhões de USD (2025) | |

| Editora de Pesquisa Setorial A | 147,52 bilhões de USD (2025) | Frequentemente usa uma inclusão mais ampla de soluções de casa inteligente e pode aplicar premissas mais agressivas de adoção e valor de agrupamento, o que pode elevar o total de 2025 em comparação com uma visão exclusivamente residencial de dispositivo mais serviços habilitadores. |

| Editora de Pesquisa B | 151,50 bilhões de USD (2025) | Pode incluir serviços adjacentes em segurança, saúde e entretenimento de maneiras que não são consistentemente vinculadas às bases instaladas de dispositivos, e pode depender de faixas de preço de movimentação mais lenta que não refletem as recentes quedas de ASP em algumas categorias. |

Em conjunto, a diferença é explicada principalmente pela forma como os serviços adjacentes são contabilizados e pela rapidez com que os insumos de precificação e câmbio são atualizados. Ao manter o escopo residencial e revalidar as principais faixas de ASP e os prazos de conversão por meio de verificações repetidas, o número final permanece rastreável a indicadores de demanda claros e etapas repetíveis.

Principais Questões Respondidas no Relatório

Qual foi o tamanho global do mercado de casas inteligentes em 2026?

O mercado atingiu USD 164,13 bilhões em 2026 e tem projeção de mais que dobrar para USD 311,22 bilhões até 2031.

Qual segmento de componentes tem previsão de crescimento mais rápido?

As câmeras de segurança inteligentes devem registrar um CAGR de 18,32% até 2031, à medida que os recursos de detecção por IA transformam o vídeo passivo em segurança interativa.

Qual foi a participação dos canais online no tamanho do mercado de casas inteligentes em 2025?

As plataformas de comércio eletrônico capturaram 62,52% das vendas em 2025, refletindo a forte demanda por instalação própria e as estratégias diretas ao consumidor.

Qual região tem projeção de liderar o crescimento até 2031?

A Ásia-Pacífico está posicionada para a expansão mais rápida, com um CAGR de 17,12%, impulsionada pela urbanização na China e na Índia e por marcas domésticas com boa relação custo-benefício.

O que é o Matter e por que ele é importante para a adoção?

O Matter é um padrão de interoperabilidade entre marcas apoiado pela Apple, Google, Samsung e Amazon; ele remove barreiras proprietárias, reduz os custos de engenharia e simplifica a integração do consumidor, acelerando assim as taxas de instalação.

Quais incentivos de financiamento apoiam os dispositivos inteligentes de energia nos Estados Unidos?

A Lei de Redução da Inflação estende créditos fiscais de 30% até 2032 para bombas de calor conectadas, armazenamento de energia em baterias e carregadores de veículos elétricos, reduzindo os custos líquidos de compra e incentivando a adoção.

Página atualizada pela última vez em: