Tamanho e Participação do Mercado de Nanossensores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

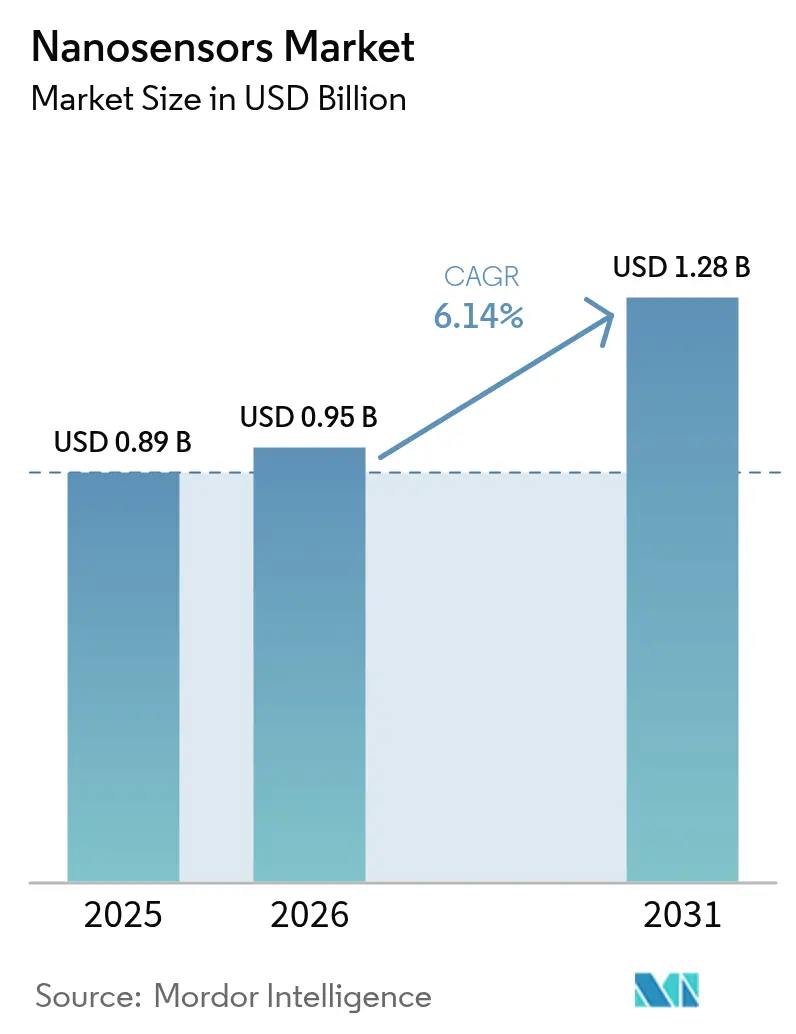

| Tamanho do Mercado (2026) | 0.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nanossensores por Mordor Intelligence

O tamanho do mercado de nanossensores está projetado em USD 0,89 bilhão em 2025, USD 0,95 bilhão em 2026, e deve atingir USD 1,28 bilhão até 2031, crescendo a um CAGR de 6,14% de 2026 a 2031. Os avanços em inteligência artificial de borda estão transferindo tarefas de sensoriamento de nuvens centralizadas para o silício local, eliminando a latência e reduzindo os orçamentos de energia. Essa mudança está acelerando a adoção em saúde, manufatura inteligente e eletrônicos de consumo, à medida que os desenvolvedores priorizam a captura de dados sempre ativa e de baixo consumo energético. A padronização de materiais bidimensionais está facilitando a integração de nanossensores em substratos flexíveis, abrindo fatores de forma à prova d'água e montados na pele que o silício tradicional não consegue atender. Enquanto isso, subsídios governamentais, especialmente nos Estados Unidos e na China, estão financiando linhas-piloto que convertem protótipos laboratoriais em produção de alto volume, ajudando os fornecedores a fechar a lacuna de rendimento que há muito tempo limita a escala comercial. A intensidade competitiva está aumentando à medida que grandes empresas de semicondutores agrupam o nanossensoriamento com lógica e memória, reduzindo os custos de lista de materiais para dispositivos conectados.

Principais Conclusões do Relatório

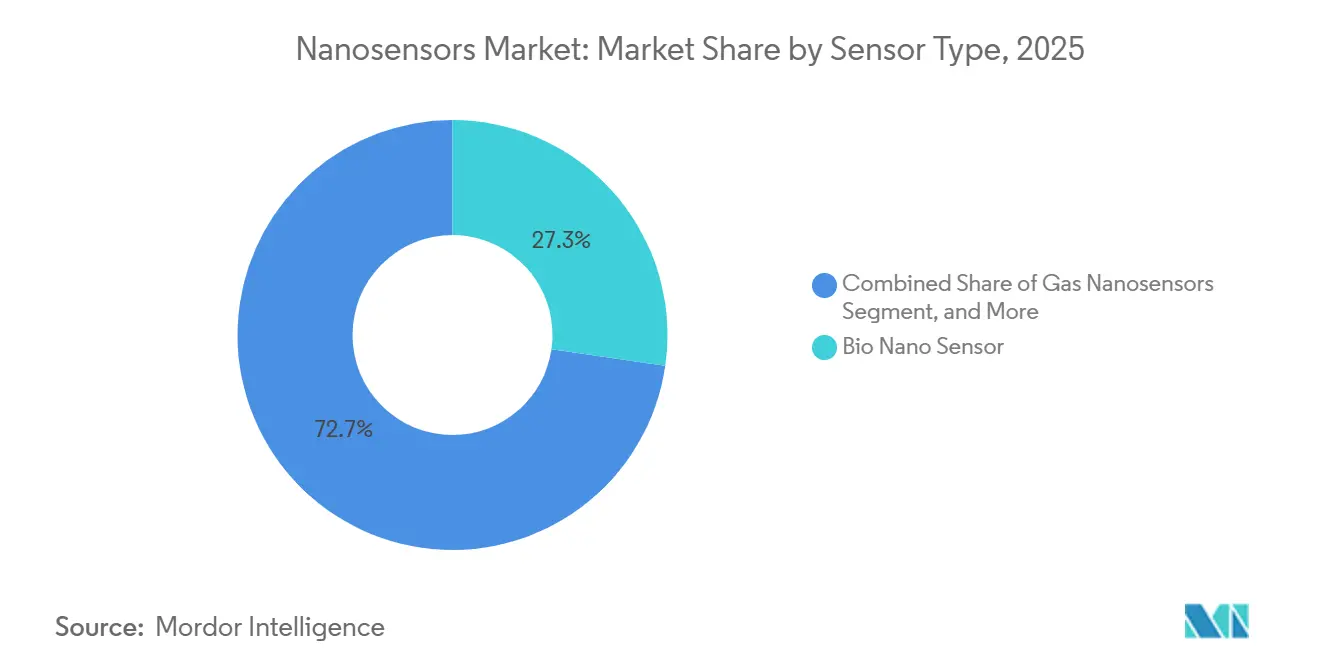

- Por tipo de sensor, as plataformas biológicas lideraram com 27,28% da participação do mercado de nanossensores em 2025, enquanto os sensores de detecção de gás estão projetados para expandir a um CAGR de 6,87% até 2031.

- Por vertical de uso final, a saúde deteve 31,19% da participação do mercado de nanossensores em 2025, e o monitoramento ambiental está previsto para crescer a um CAGR de 6,96% até 2031.

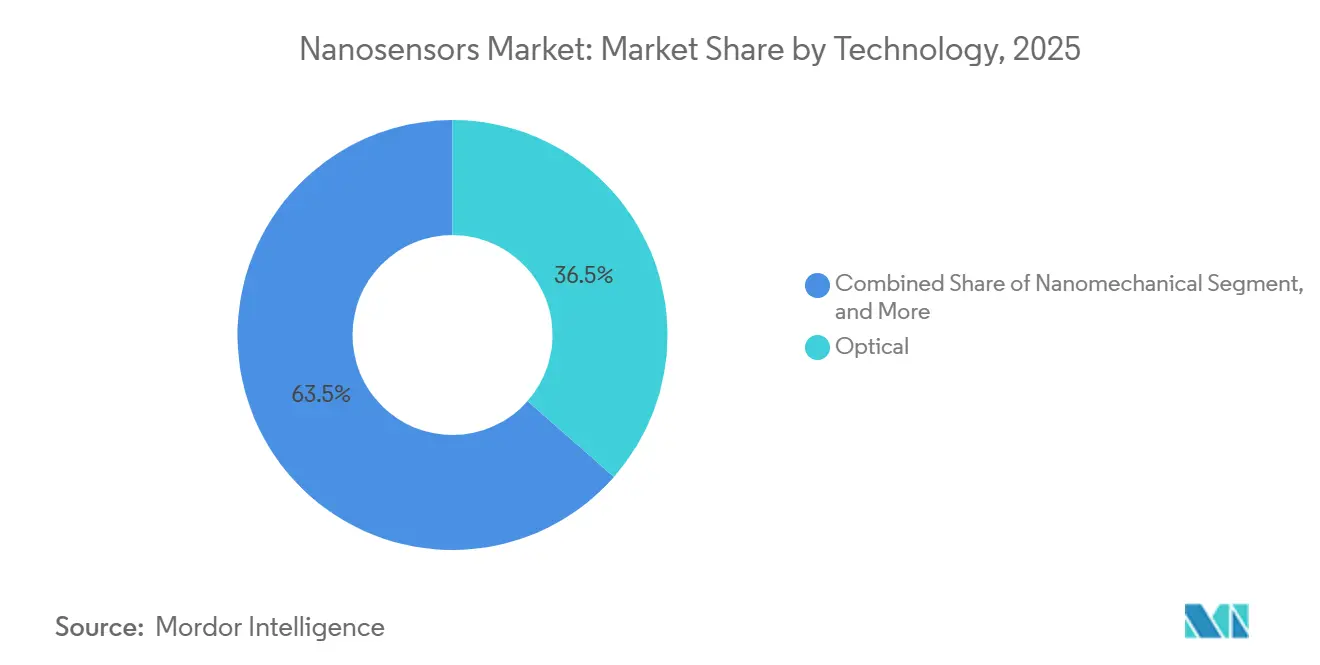

- Por tecnologia, os métodos ópticos responderam por 36,48% do tamanho do mercado de nanossensores em 2025, e as plataformas nanomecânicas estão avançando a um CAGR de 6,73% até 2031.

- Por nanomaterial, os materiais baseados em carbono capturaram 42,84% do tamanho do mercado de nanossensores em 2025, enquanto os materiais bidimensionais estão projetados a um CAGR de 7,11% até 2031.

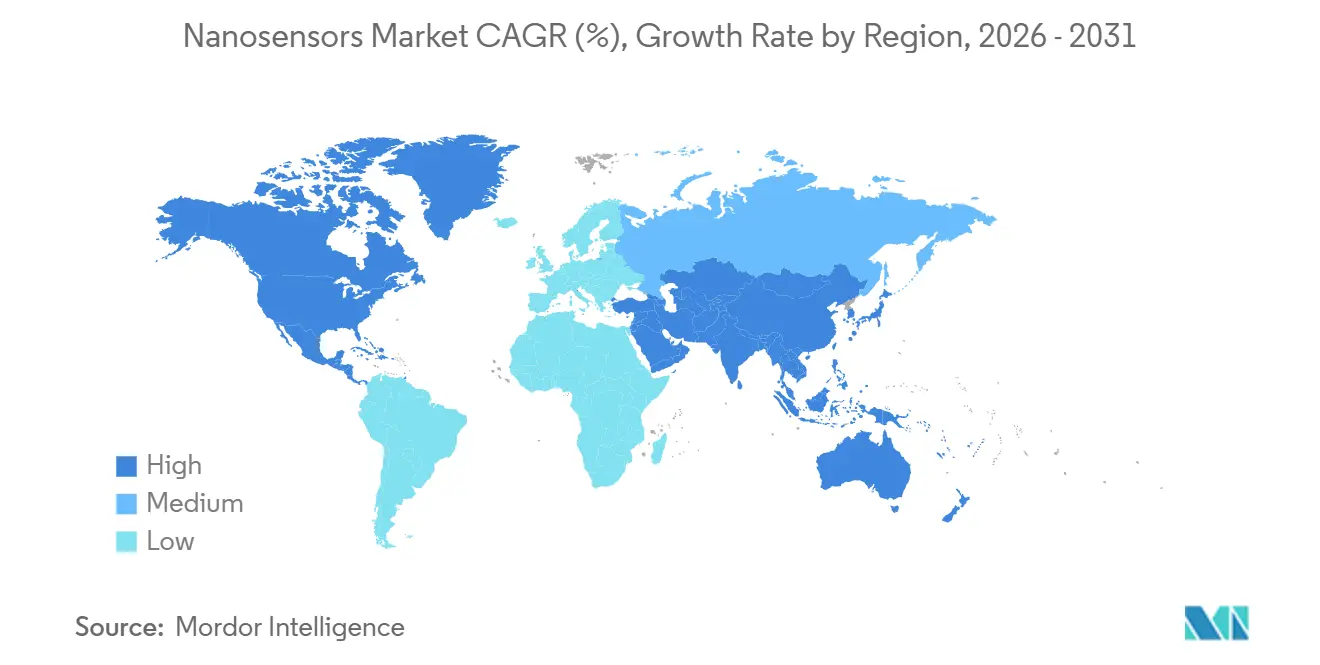

- Por geografia, a América do Norte liderou com 34,66% da participação do mercado de nanossensores em 2025, embora a Ásia-Pacífico esteja definida para expandir a um CAGR de 7,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nanossensores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redes Autônomas de Nanossensores Habilitadas por IA de Borda | +1.20% | Global, com adoção antecipada na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Miniaturização de Eletrônicos e Integração de Dispositivos Vestíveis | +1.10% | Global, liderado pela América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão Rápida de Diagnósticos no Ponto de Atendimento | +1.00% | Global, com adoção acelerada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento nas Implantações de IoT para Manutenção Preditiva Industrial | +0.90% | Global, concentrado em centros industriais da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Programas de Pesquisa em Nanotecnologia Financiados pelo Governo | +0.80% | América do Norte, Europa e Ásia-Pacífico (China, Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Melhorias na Curva de Custos de Pontos Quânticos | +0.70% | Global, com concentração de fabricação na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Redes Autônomas de Nanossensores Habilitadas por IA de Borda

Os mecanismos de inferência local estão reduzindo os tempos de resposta de centenas de milissegundos para menos de 10 milissegundos, um limiar que permite a prevenção de colisões em robôs autônomos e o reconhecimento de gestos em dispositivos vestíveis.[1]Bosch Sensortec, "BHI385 IMU com IA no Dispositivo," bosch-sensortec.com A Samsung incorporou o TensorFlow Lite em seu silício de biossensor em 2025 para que os monitores de glicose possam sinalizar hipoglicemia 30 minutos antes do início sem chamadas à nuvem.[2]Samsung Electronics, "Integração de Biossensor TensorFlow Lite," samsung.com A economia de bateria estende o tempo de atividade do dispositivo de 2 a 3 dias para uma semana completa, suportando experiências de usuário sem fio. Os nós de sensor agora se calibram em relação a pares vizinhos, reduzindo a deriva em matrizes remotas de qualidade do ar onde a largura de banda de backhaul é escassa. Os fornecedores que combinam nanossensores com aceleradores neurais no chip estão construindo vantagens competitivas duradouras.

Miniaturização de Eletrônicos e Integração de Dispositivos Vestíveis

Fatores de forma abaixo de 5 milímetros estão permitindo que os nanossensores se instalem sob a pele ou no olho, ampliando as opções de monitoramento contínuo para atletas e pacientes com glaucoma. A Nanowear tece medidores de deformação de nanotubos de carbono em tecido para capturar a bioimpedância cardíaca, superando a resolução espacial das tiras de tórax. As designações de dispositivo inovador para três nanossensores vestíveis em 2025 encurtaram os ciclos de revisão nos EUA, acelerando os lançamentos comerciais. Os fabricantes de smartphones agora integram nanossensores de gás que alertam os usuários sobre formaldeído interno, oferecendo aos telefones premium um diferencial tangível de bem-estar. A redução para dimensões submilimétricas, no entanto, eleva a densidade de potência acima de 10 W/cm², forçando o setor a explorar resfriamento por microcanais e novos dissipadores de calor.

Expansão Rápida de Diagnósticos no Ponto de Atendimento

Analisadores portáteis equipados com nanossensores eletroquímicos reduzem os tempos de teste de 24 horas para menos de 15 minutos, possibilitando o tratamento na mesma visita. O dispositivo portátil para malária da Roche atinge 95% de sensibilidade no balcão da farmácia.[3]Roche, "Ensaio de Malária Cobas Liat," roche.com Um exame de Alzheimer baseado em sangue mede a tau-217 com 89% de concordância com exames de PET, transformando o que era um procedimento hospitalar em um serviço de atenção primária. Em clínicas rurais sem refrigeração, a Medtronic implantou 5.000 kits de nanossensores de glicose que toleram temperaturas ambiente. A menor sobrecarga logística reduz os custos dos testes em 30 a 40%, construindo um sólido argumento de reembolso.

Aumento nas Implantações de IoT para Manutenção Preditiva Industrial

As fábricas estão inserindo nanossensores em equipamentos rotativos para que as falhas sejam detectadas semanas antes de uma falha catastrófica. O pacote piezoelétrico da Honeywell resolve a oscilação de eixo em escala de submícron, reduzindo o tempo de inatividade inesperado em um quarto. Os nanossensores de gás em plantas químicas agora conseguem distinguir entre 12 compostos voláteis, evitando paralisações em toda a instalação quando apenas uma linha de refrigerante vaza. Os nanossensores infravermelhos da Lockheed Martin rastreiam o calor do motor a jato em voo, estendendo os intervalos de revisão e economizando milhões por aeronave. Os gêmeos digitais alimentados por dados de nanossensores preveem cenários de degradação, orientando as equipes de manutenção com cronogramas baseados em dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Escalabilidade na Nanofabricação Complexa | -0.80% | Global, com desafios agudos na fabricação de alto volume na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Atraso Regulatório nos Padrões de Nanotoxicologia | -0.60% | Global, impactando particularmente os prazos de entrada no mercado da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Deriva de Sinal em Ambientes de Campo com Alta Umidade | -0.40% | Global, com efeitos pronunciados em regiões tropicais e costeiras | Curto prazo (≤ 2 anos) |

| Concentração da Cadeia de Suprimentos de SWCNTs de Alta Pureza | -0.50% | Global, com dependências de fornecedores da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Escalabilidade na Nanofabricação Complexa

Quedas de rendimento de 30% aparecem quando os projetos migram de wafers de pesquisa de 150 mm para produção de 300 mm, corroendo as margens. A padronização por feixe de elétrons avança a menos de 10 wafers por hora, e a adesão ainda destrói estruturas nanomecânicas na gravação de liberação. A STMicroelectronics relatou rendimentos abaixo de 65% antes de ajustes recentes no processo. A deposição de camada atômica, o caminho para filmes sem defeitos, reveste a uma taxa de um angstrom por ciclo, limitando a produção diária. Esses obstáculos atrasam a ampliação de escala dos nanossensores quânticos que precisam de densidades de defeitos abaixo de ppb para manter a coerência.

Atraso Regulatório nos Padrões de Nanotoxicologia

Implantes médicos e sensores ingeríveis enfrentam extensões de 18 a 24 meses na revisão porque os protocolos de segurança ainda não estão definidos. O vocabulário ISO existe, mas os ensaios detalhados de citotoxicidade ainda estão em rascunho. A orientação da FDA tem uma década e é anterior ao uso de materiais bidimensionais, deixando os inovadores sem um modelo. Sob o REACH da União Europeia, cada variante de nanomaterial exige registro separado, com taxas de teste superiores a EUR 500.000 (USD 565.000). As startups frequentemente carecem de capital para conduzir estudos paralelos, inibindo a entrada de novos formatos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Plataformas Biológicas Lideram, Detecção de Gás Acelera

Os dispositivos biológicos capturaram 27,28% da participação do mercado de nanossensores em 2025, pois seus limites de detecção femtomolares trouxeram exames precoces de câncer e doenças infecciosas para o atendimento de rotina. Os sensores de gás estão no caminho para um CAGR de 6,87% até 2031, impulsionados por regras de emissões industriais e recursos de qualidade do ar na cabine em automóveis. Os formatos químicos permanecem relevantes, usando mudanças de cor de nanopartículas para leituras rápidas em testes de água em campo. Os sensores físicos traduzem deformação e temperatura em sinais elétricos, protegendo pontes e aeronaves de rachaduras ocultas. As abordagens quânticas, embora pequenas hoje, mapeiam magnéticos subsuperficiais para exploração mineral com resolução de mícron. Os OEMs de smartphones agora agrupam a detecção de gás ao lado das câmeras para atualizar os roteiros de produtos, enquanto os fabricantes de equipamentos de laboratório combinam canais biológicos e químicos em um único chip para sinalizar patógenos e toxinas simultaneamente.

Os padrões de adoção são escalonados. Os hospitais gravitam em torno de integrações biológicas e ópticas, enquanto a indústria pesada se apoia em formatos robustos de gás e físicos que toleram calor e vibração. As aprovações regulatórias em diagnósticos oncológicos validam as alegações de desempenho, impulsionando a demanda clínica. O interesse do consumidor aumenta quando os sensores fornecem insights imediatos e acionáveis, como alertas de monóxido de carbono ou alérgenos. A tendência de hibridização está, portanto, se ampliando, com fornecedores combinando pilhas de gás e biológicas para detectar tanto vazamentos químicos quanto contaminação microbiana em instalações alimentares. O mercado de nanossensores continua a se orientar pela versatilidade, recompensando os fornecedores que fundem múltiplos caminhos de transdução com eletrônica de leitura compartilhada.

Por Vertical de Uso Final: Saúde Domina, Monitoramento Ambiental Cresce

A saúde gerou 31,19% da receita de 2025 e continua a absorver volume graças aos códigos de seguro que favorecem diagnósticos rápidos e monitoramento contínuo. Hospitais, farmácias e prestadores de cuidados domiciliares valorizam fluxos de trabalho de teste sob demanda que encurtam os ciclos de decisão clínica. As redes ambientais, projetadas a um CAGR de 6,96%, atraem orçamentos municipais e industriais com o objetivo de rastrear poluentes em tempo real. As marcas de eletrônicos de consumo exploram os nanossensores para diferenciar os dispositivos vestíveis, incorporando estimadores de hidratação e glicose que suportam aplicativos de fitness. O setor aeroespacial e de defesa integra sensores de ameaças químicas sensíveis a partes por bilhão, para que os soldados recebam alertas antecipados bem antes dos limites de exposição.

Os clientes industriais e automotivos dependem de nanossensores de vibração e temperatura para manutenção preditiva, reduzindo 30 a 40% do tempo de inatividade não planejado. As concessionárias de energia equipam transformadores com monitores de óleo habilitados por nano para evitar falhas de milhões de dólares. O adesivo de glicose de calibração a cada 14 dias da Medtronic reduziu o ônus do usuário, demonstrando que ganhos incrementais no fluxo de trabalho podem inclinar as curvas de adoção. No monitoramento ambiental, os Estados Unidos determinaram relatórios horários de partículas, forçando 20.000 novos nós de sensores nas chaminés das fábricas. O crescimento de cada vertical depende do equilíbrio entre custo e especificidade. O tamanho do mercado de nanossensores para implantações ambientais ganha com a queda dos preços por nó, enquanto o perfil de margem da saúde permanece atraente devido aos descartáveis reembolsados.

Por Tecnologia: Métodos Ópticos Prevalecem, Nanomecânica Ganha Impulso

As plataformas ópticas detiveram 36,48% da demanda de 2025, impulsionadas por chips de ressonância de plásmons de superfície que observam a ligação de biomoléculas em tempo real sem marcadores. Os dispositivos nanomecânicos devem crescer a um CAGR de 6,73% até 2031, à medida que os cantiléveres atingem resolução de massa em atto-gramas e a detecção de vírus únicos se torna crítica para a preparação para pandemias. As leituras eletroquímicas permanecem fundamentais para os ensaios de glicose e metais pesados, onde o fluxo de corrente rastreia a concentração do analito. Os ressonadores eletromagnéticos monitoram a integridade da cadeia de frio detectando mudanças de frequência, e as pilhas piezelétricas colhem o estresse mecânico nas asas das aeronaves para revelar fraturas ocultas.

A Agilent fundiu guias de onda fotônicas com microfluídica para rastrear 96 marcadores proteicos a partir de uma gota de sangue, comprovando a economia multiplex. Os ressonadores nanomecânicos agora sustentam espectrômetros de massa portáteis para forense de campo. A liderança da óptica persiste porque os laboratórios já operam equipamentos de fluorescência e espectral, permitindo que a equipe adote cartuchos de nanossensores com retreinamento mínimo. No entanto, os roteiros de hardware sugerem sistemas combinados que escolhem a transdução que produz o sinal mais limpo para um determinado alvo. A competição, portanto, gira em torno de software que reconcilia dados multimodais.

Por Nanomaterial: Dominância do Carbono Persiste, Materiais Bidimensionais Ascendem

As arquiteturas de carbono geraram 42,84% da receita de 2025, beneficiando-se de linhas de fornecimento maduras de nanotubos de carbono de parede simples e mobilidades eletrônicas que suportam detecção em picoamperes. As alternativas bidimensionais, previstas a um CAGR de 7,11%, oferecem camadas transparentes e flexíveis para dispositivos vestíveis de próxima geração. As nanopartículas de ouro e prata dominam as tiras colorimétricas de baixo custo, enquanto os pontos quânticos semicondutores desbloqueiam a fluorescência multiplex na descoberta de medicamentos. Os nanocompósitos poliméricos combinam flexibilidade com seletividade química, permitindo adesivos conformais e resistentes ao suor.

A parceria de USD 110 milhões da Samsung com a GRAIL visa a captura de DNA tumoral circulante por grafeno. A concentração de fornecimento permanece um sinal de alerta, pois apenas um punhado de refinadores atinge a pureza de nanotubos de grau eletrônico, e escassezes pontuais inflacionaram os preços em 20%. Enquanto isso, a deposição química de vapor em escala de wafer reduziu o custo do grafeno de USD 500/cm² em 2024 para menos de USD 50 até 2026, inclinando a relação custo-benefício em favor da produção bidimensional de rolo a rolo. A escolha do material dita cada vez mais tanto a sensibilidade do sensor quanto a economia de fabricação, tornando a estratégia de fornecimento um elemento fundamental da vantagem competitiva no mercado de nanossensores.

Análise Geográfica

A América do Norte liderou o mercado de nanossensores em 2025 com uma participação de receita de 34,66%, apoiada por subsídios da Fundação Nacional de Ciências superiores a USD 200 milhões por ano. Os Estados Unidos garantem a maior parte da captação da região graças às aprovações da Administração de Alimentos e Medicamentos que aceleram os lançamentos clínicos e aos contratos do Departamento de Defesa que ancoram a demanda aeroespacial. O Canadá se concentra em implantações de mineração e ambientais, usando nanossensores para rastrear vazamentos de lagoas de rejeitos antes que ameacem os cursos d'água. Os clusters automotivos do México incorporam pacotes de manutenção preditiva em plantas de montagem, embora a fabricação local permaneça limitada.

A Europa contribui com uma base de pesquisa diversificada, mas enfrenta certificações prolongadas sob o REACH, estendendo o tempo de entrada no mercado em até 18 meses. A Alemanha e a França canalizam financiamento para retrofits da Indústria 4.0, e o Reino Unido promove diagnósticos baseados em respiração por meio de consórcios público-privados. A Europa Meridional prioriza projetos-piloto de sensores de solo agrícola para gerenciar a escassez de água. A adoção geral é estável, mas fica atrás dos Estados Unidos porque os custos de conformidade elevam os limites de lançamento.

A Ásia-Pacífico é a região de movimento mais rápido, projetada a um CAGR de 7,23%, à medida que a China amplia a capacidade de fabricação sob seu 14º Plano Quinquenal e a Sociedade 5.0 do Japão incorpora sensores em toda a malha urbana. Os gigantes de memória da Coreia do Sul intersectam nanossensores com armazenamento, produzindo nós inteligentes de autocalibragem. O programa de cidades inteligentes da Índia equipa ônibus municipais com nanossensores de qualidade do ar para que os residentes recebam alertas de poluição por aplicativos móveis, embora os ciclos de financiamento possam retardar a cobertura. O Sudeste Asiático, liderado por Singapura, incuba startups que fundem nanossensores com rastreabilidade por blockchain em cadeias de suprimentos alimentares.

A América do Sul e o Oriente Médio buscam projetos-piloto em estágio inicial. O Brasil testa nanossensores de nutrientes do solo para otimizar o uso de fertilizantes, enquanto os Emirados Árabes Unidos instalam detectores de linhas de água que interrompem vazamentos em infraestruturas desérticas. A África está em estágio incipiente, mas ganhando comprovações; o conselho científico da África do Sul implantou 500 nós de qualidade do ar em 2025, ilustrando um caminho para redes em todo o continente assim que o financiamento de doadores se estabilize. A prontidão da infraestrutura, a clareza regulatória e a profundidade da fabricação local determinarão o ritmo em que cada região amplia sua participação no tamanho do mercado de nanossensores.

Cenário Competitivo

O mercado de nanossensores apresenta fragmentação moderada, com participantes estabelecidos como Agilent Technologies e Bruker aproveitando instrumentos de laboratório instalados para agregar módulos de nanossensores. Os grandes fabricantes de semicondutores, incluindo STMicroelectronics e Samsung Electronics, integram nanossensores em portfólios microeletromecânicos, usando salas limpas existentes para superar as casas de sensores independentes em custo. Startups como Nanowear e Applied Nanodetectors se especializam em têxteis ou análise de gás, visando nichos não atendidos por fornecedores de linha ampla.

A diferenciação depende da seleção de nanomateriais e da arquitetura de transdução. A Honeywell registrou 47 patentes em 2025 em torno de compósitos piezoelétricos resistentes à temperatura, ilustrando a corrida para deter propriedade intelectual fundamental. A colaboração é outra alavanca; os fabricantes de sensores se associam a empresas farmacêuticas para criar diagnósticos complementares que alimentam vendas recorrentes de reagentes com desempenho superior às margens de hardware. A arbitragem regulatória também aparece: os gadgets de bem-estar contornam a classificação médica rotulando os resultados como informativos, reduzindo os ciclos de aprovação para menos de um ano.

A pressão sobre os preços se intensifica à medida que as marcas de eletrônicos de consumo agrupam múltiplos sensores em chips únicos. Os fornecedores que conseguem co-fabricar lógica, memória e sensoriamento desfrutam de uma vantagem estrutural de custo. No entanto, o desempenho permanece primordial para clientes clínicos e aeroespaciais que não estão dispostos a trocar precisão por preço. Consequentemente, o campo competitivo se bifurca em especialistas de alta precisão e generalistas otimizados para custo, com os players de nível médio sendo pressionados. Fusões e aquisições direcionadas são esperadas à medida que as empresas preenchem lacunas tecnológicas e buscam amplitude em mercados de uso final.

Líderes do Setor de Nanossensores

Agilent Technologies Inc.

Analog Devices Inc.

Honeywell International Inc.

OMRON Corporation

Bruker Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Samsung Electronics expandiu sua colaboração com a GRAIL, investindo USD 110 milhões adicionais para integrar nanossensores de grafeno em plataformas de rastreamento de múltiplos cânceres voltadas para os mercados asiáticos.

- Dezembro de 2025: A Hoffmann-La Roche recebeu aprovação da FDA dos EUA para seu teste de Alzheimer baseado em sangue, construído sobre eletrodos de nanopartículas de ouro com 89% de concordância com exames de PET.

- Novembro de 2025: A Lockheed Martin garantiu um contrato de USD 132,4 milhões para equipar caças F/A-18 com nanossensores infravermelhos que estendem os intervalos de revisão do motor em 15%.

- Outubro de 2025: A Bosch Sensortec lançou o sensor de partículas BMV080, usando nanossensores de óxido metálico para igualar equipamentos de referência a um quinquagésimo do custo.

Escopo do Relatório Global do Mercado de Nanossensores

O Relatório do Mercado de Nanossensores é Segmentado por Tipo de Sensor (Biológico, Químico, Físico, Quântico, de Gás), Vertical de Uso Final (Saúde, Eletrônicos de Consumo, Aeroespacial e Defesa, Automotivo e Industrial, Geração de Energia, Monitoramento Ambiental), Tecnologia (Eletroquímica, Óptica, Eletromagnética, Piezoelétrica, Nanomecânica), Nanomaterial (Baseado em Carbono, Nanopartículas Baseadas em Metal, Pontos Quânticos Semicondutores, Nanocompósitos Baseados em Polímero, Materiais Bidimensionais), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nanossensores Biológicos |

| Nanossensores Químicos |

| Nanossensores Físicos |

| Nanossensores Quânticos |

| Nanossensores de Gás |

| Saúde |

| Eletrônicos de Consumo |

| Aeroespacial e Defesa |

| Automotivo e Industrial |

| Geração de Energia |

| Monitoramento Ambiental |

| Eletroquímica |

| Óptica |

| Eletromagnética |

| Piezoelétrica |

| Nanomecânica |

| Nanomateriais Baseados em Carbono |

| Nanopartículas Baseadas em Metal |

| Pontos Quânticos Semicondutores |

| Nanocompósitos Baseados em Polímero |

| Materiais Bidimensionais (Grafeno, TMDCs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Sensor | Nanossensores Biológicos | |

| Nanossensores Químicos | ||

| Nanossensores Físicos | ||

| Nanossensores Quânticos | ||

| Nanossensores de Gás | ||

| Por Vertical de Uso Final | Saúde | |

| Eletrônicos de Consumo | ||

| Aeroespacial e Defesa | ||

| Automotivo e Industrial | ||

| Geração de Energia | ||

| Monitoramento Ambiental | ||

| Por Tecnologia | Eletroquímica | |

| Óptica | ||

| Eletromagnética | ||

| Piezoelétrica | ||

| Nanomecânica | ||

| Por Nanomaterial | Nanomateriais Baseados em Carbono | |

| Nanopartículas Baseadas em Metal | ||

| Pontos Quânticos Semicondutores | ||

| Nanocompósitos Baseados em Polímero | ||

| Materiais Bidimensionais (Grafeno, TMDCs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de nanossensores até 2031?

Está projetado para atingir USD 1,28 bilhão, refletindo um CAGR de 6,14% no período de 2026 a 2031.

Qual tipo de sensor atualmente gera mais receita?

As plataformas biológicas lideram, detendo 27,28% de participação em 2025.

Qual vertical está crescendo mais rapidamente até 2031?

O monitoramento ambiental apresenta o maior CAGR projetado, de 6,96%.

Por que os materiais bidimensionais estão ganhando tração?

A queda nos custos de síntese em escala de wafer e a flexibilidade superior impulsionam um CAGR de 7,11% para esta classe de material.

Qual região deve registrar o crescimento mais rápido?

A Ásia-Pacífico, impulsionada por programas governamentais, está prevista para expandir a um CAGR de 7,23%.

Qual é a principal barreira para a produção em massa?

A perda de rendimento durante a ampliação para wafers de 300 mm permanece o principal gargalo, reduzindo o crescimento geral em 0,8%.

Página atualizada pela última vez em: