Tamanho e Participação do Mercado de Medidores Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

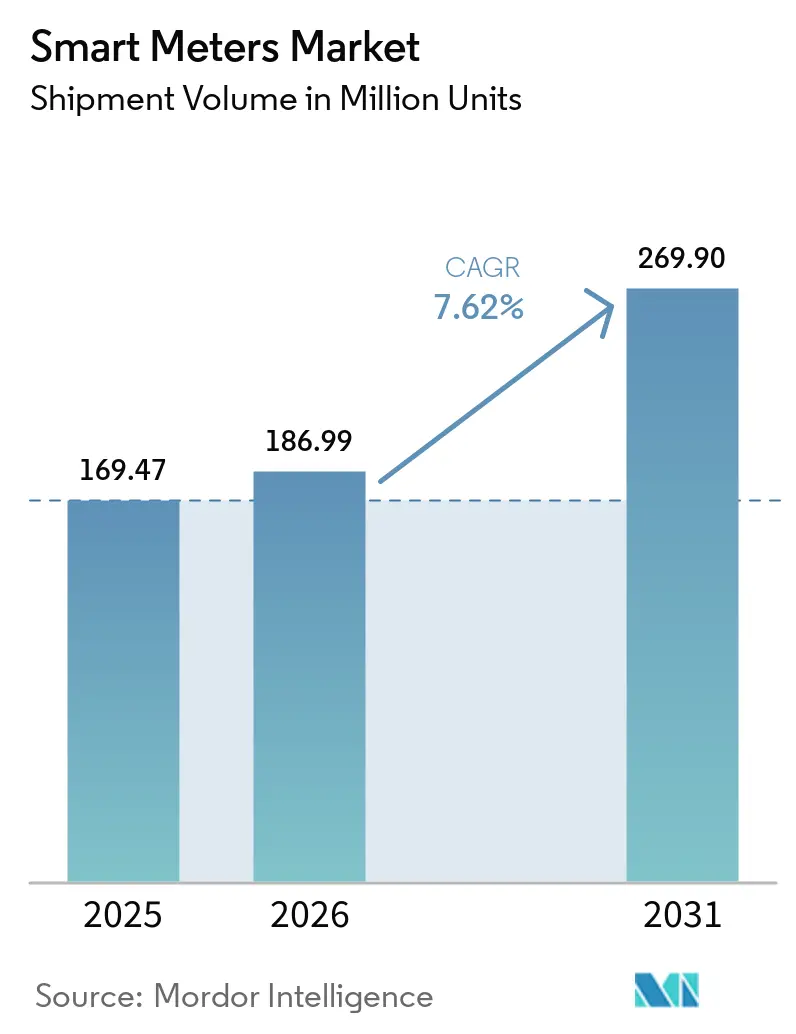

| Volume do Mercado (2026) | 186.99 Milhões de unidades |

| Volume do Mercado (2031) | 269.90 Milhões de unidades |

| Taxa de crescimento (2026 - 2031) | 7.62% CAGR |

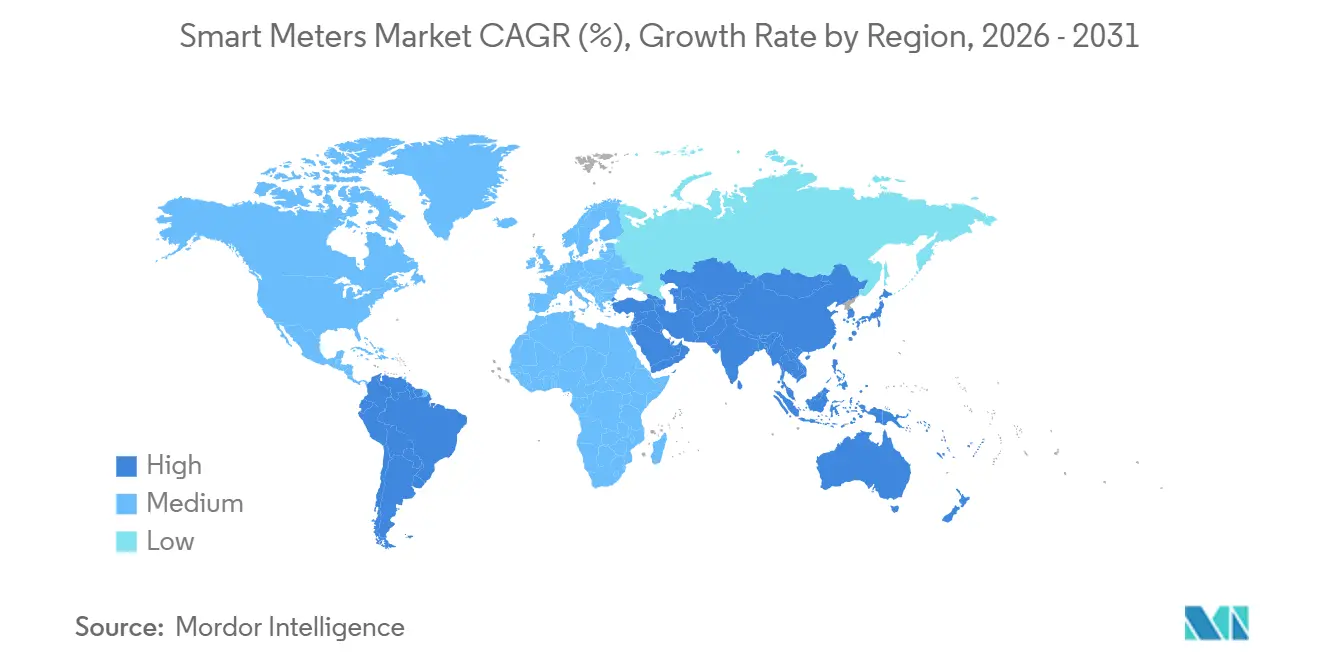

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medidores Inteligentes por Mordor Intelligence

O tamanho do Mercado de Medidores Inteligentes em termos de volume de remessa deve aumentar de 169,47 milhões de unidades em 2025 para 186,99 milhões de unidades em 2026 e atingir 269,90 milhões de unidades até 2031, crescendo a um CAGR de 7,62% no período 2026-2031.

A adoção está se acelerando porque os dados de intervalo digitalizados criam novas receitas de resposta à demanda, reduzem drasticamente as perdas não técnicas e satisfazem obrigações governamentais que vinculam a recuperação de custos à implantação de infraestrutura de medição avançada. O crescimento dos recursos de energia distribuída e da energia solar por trás do medidor está impulsionando as distribuidoras em direção à medição bidirecional que os dispositivos eletromecânicos legados não conseguem fornecer. Os sistemas municipais de água, às voltas com 20%–40% de água não faturada, estão recorrendo a sensores acústicos de detecção de vazamentos acoplados a medidores celulares, enquanto as operadoras de telecomunicações estão reduzindo os custos de conectividade ao reutilizar o espectro 4G e 5G para dados de concessionárias. A escassez de semicondutores diminuiu em 2025, mas as concessionárias continuam a adquirir chips de múltiplas fontes e a integrar verticalmente a montagem para proteger os projetos de choques futuros. Por fim, o financiamento vinculado a ESG agora exige dados de consumo verificáveis, levando até mesmo distribuidoras com restrições de capital a digitalizar a faturação e a análise de dados na borda da rede.

Principais Conclusões do Relatório

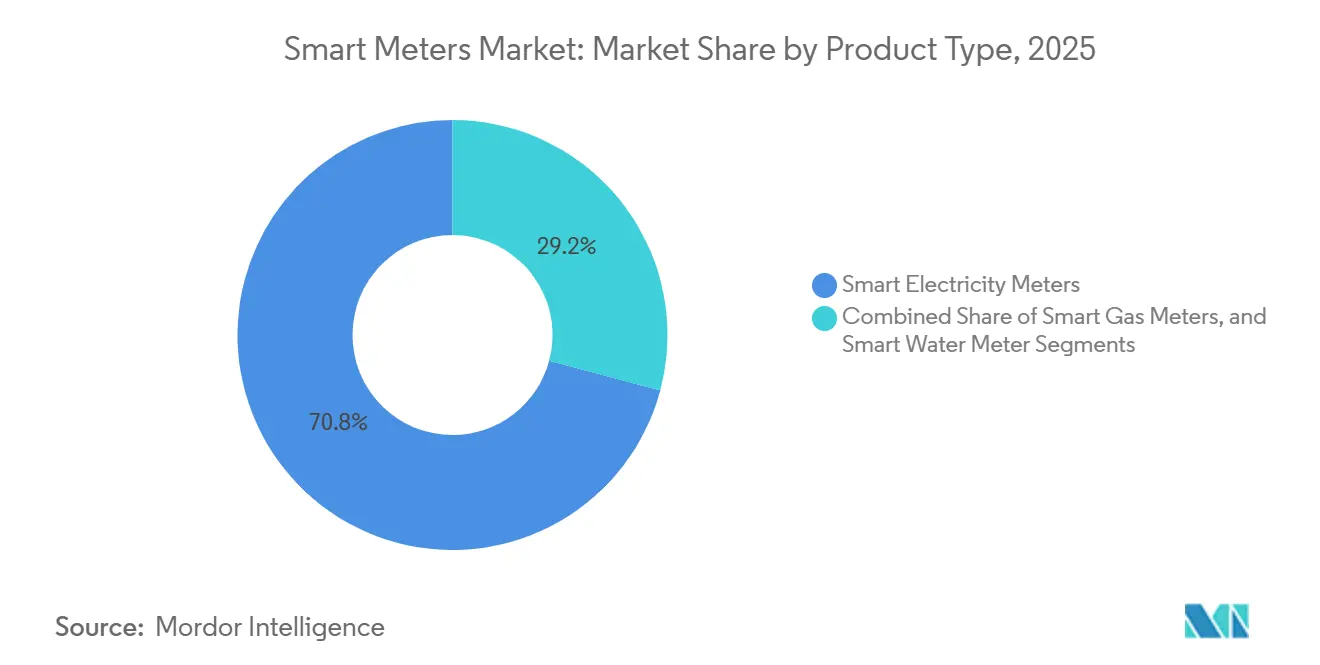

- Por tipo de produto, os medidores inteligentes de eletricidade detinham 70,84% da participação do mercado de medidores inteligentes em 2025, enquanto os medidores inteligentes de água têm previsão de expansão a um CAGR de 9,62% até 2031.

- Por tecnologia de comunicação, a malha RF representou 57,24% da participação do mercado de medidores inteligentes em 2025; o IoT de banda estreita tem projeção de crescimento a um CAGR de 8,02% até 2031.

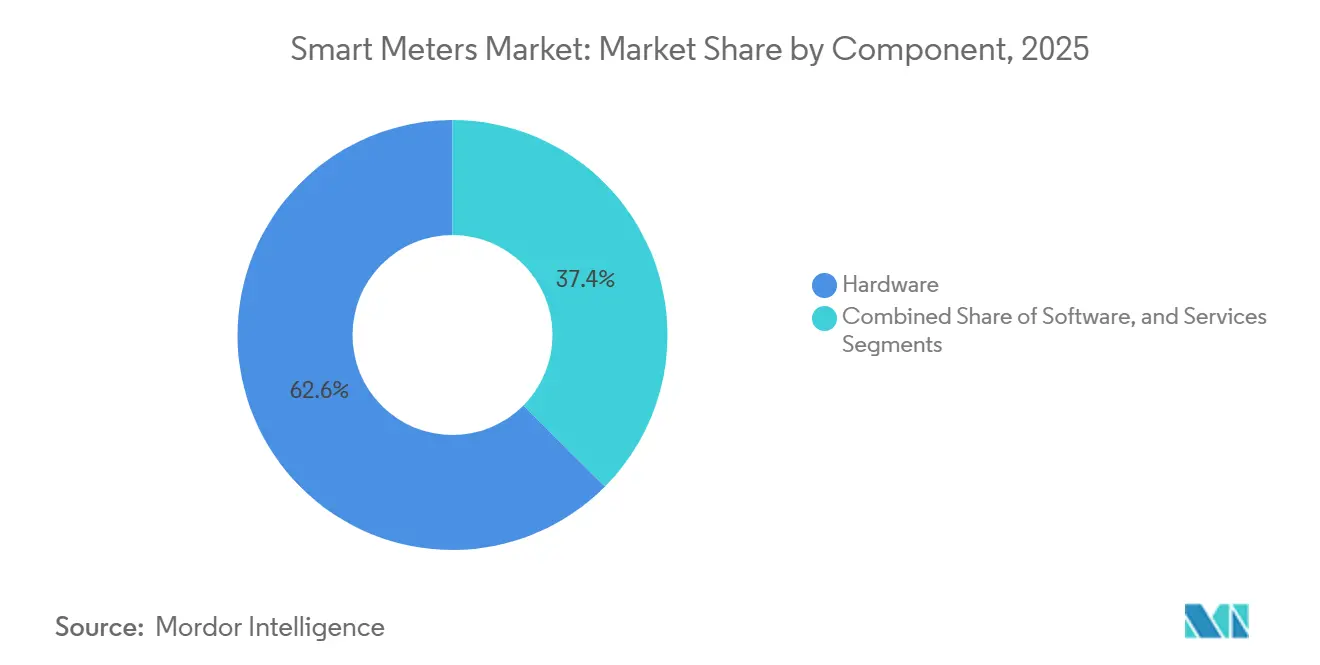

- Por componente, o hardware capturou 62,56% da participação do tamanho do mercado de medidores inteligentes em 2025, enquanto o software está posicionado para registrar um CAGR de 9,24% até 2031.

- Por usuário final, as instalações residenciais representaram 72,44% da participação do mercado de medidores inteligentes em 2025, mas o segmento industrial e de concessionárias deve avançar a um CAGR de 9,42% até 2031.

- Por geografia, a Ásia-Pacífico comandou 48,58% da participação do mercado de medidores inteligentes em 2025, e a África tem projeção de registrar o CAGR mais rápido de 8,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medidores Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Governamentais para Implantações Nacionais | +1.8% | Global, com maior intensidade na UE, China, Índia e estados selecionados dos EUA | Médio prazo (2-4 anos) |

| Eficiência das Concessionárias e Redução de Perdas Não Técnicas | +1.5% | Global, particularmente agudo na África, Sul da Ásia e América Latina | Curto prazo (≤ 2 anos) |

| Programas de Modernização da Rede e Integração de Recursos de Energia Distribuída | +1.3% | América do Norte, Europa, Austrália, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Infraestrutura de Cidades Inteligentes e IoT | +1.0% | Núcleo da Ásia-Pacífico (China, Índia, Coreia do Sul), Oriente Médio (Emirados Árabes Unidos, Arábia Saudita) | Longo prazo (≥ 4 anos) |

| Financiamento Vinculado a ESG Exigindo Medição Digital | +0.9% | Europa, América do Norte, com adoção emergente na América Latina | Médio prazo (2-4 anos) |

| Análise de Dados na Borda Pronta para IA Desbloqueando Novos Fluxos de Receita | +0.7% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais para Implantações Nacionais

As implantações obrigatórias continuam sendo o catalisador mais potente para o mercado de medidores inteligentes. A Diretiva de Eficiência Energética da União Europeia obrigou os membros a atingir 80% de penetração, estendendo os pipelines de aquisição da Landis and Gyr e da Itron até 2026.[1]Comissão Europeia, "Redes e Medidores Inteligentes," europa.eu As concessionárias da Califórnia concluíram os programas ordenados pelo estado, e a competição varejista do Texas continua a recompensar a precificação em tempo real habilitada pela AMI. A State Grid da China programou a substituição de 300 milhões de medidores durante 2024-2029 para acomodar a funcionalidade veículo-para-rede, um movimento que absorve capacidade da Hexing Electrical e da Wasion Holdings. A Índia destinou INR 3,03 trilhões (USD 36,4 bilhões) sob seu Esquema Revitalizado do Setor de Distribuição, concedendo licitações de 2025 à Larsen and Toubro e à Energy Efficiency Services Limited. Embora os mandatos reduzam o risco de investimento, eles expõem os fornecedores a atrasos políticos que podem comprimir as margens quando os cronogramas de implantação atrasam.

Eficiência das Concessionárias e Redução de Perdas Não Técnicas

As perdas não técnicas drenam um estimado de USD 96 bilhões anualmente, e as concessionárias na Nigéria, África do Sul e América Latina estão usando medidores à prova de adulteração e desconexões remotas para resolver o problema.[2]Banco Mundial, "Dados de Energia," worldbank.org A Abuja Electricity Distribution Company reduziu as perdas em 15% dentro de um ano após instalar 500.000 medidores pré-pagos em 2024. O piloto de Joanesburgo da Eskom utilizou registro de data e hora em blockchain para frustrar adulterações retroativas, atraindo interesse no Quênia e em Gana. Os sistemas dos EUA desperdiçam 6 bilhões de galões diariamente, levando Los Angeles e Phoenix a adotar a detecção acústica de vazamentos que alerta as equipes em 15 minutos.[3]Associação Americana de Obras de Água, "Controle de Perdas de Água," awwa.org As economias operacionais frequentemente recuperam os custos anualizados de AMI em menos de cinco anos, tornando a redução de perdas um impulsionador autofinanciado em territórios com restrições de caixa.

Modernização da Rede e Programas de Integração de Recursos de Energia Distribuída

A transição de redes unidirecionais para bidirecionais elevou os medidores de dispositivos de faturamento a sensores de estabilização da rede. As revisões da Regra 21 da Califórnia exigem comunicação compatível com IEEE 2030.5, efetivamente tornando obrigatórios os medidores inteligentes em todas as novas interconexões de recursos de energia distribuída. A lei alemã Messstellenbetriebsgesetz obriga residências com capacidade solar superior a 7 kW a instalar gateways certificados, ampliando a carteira de pedidos da Landis and Gyr e da EMH Metering. A Austrália comprometeu AUD 200 milhões (USD 130 milhões) em 2025 para pilotar envelopes de operação dinâmica que dependem de dados de medidores em intervalos inferiores a um minuto para evitar elevação de tensão em alimentadores de baixa tensão. Coletivamente, esses programas justificam licenças de análise premium e abrem fluxos de receita de software recorrentes.

Expansão de Infraestrutura de Cidades Inteligentes e IoT

As cidades estão incorporando medidores em plataformas IoT convergidas para amortizar os custos de conectividade em múltiplas aplicações. Dubai instalou 1,2 milhão de medidores de eletricidade e água em um backbone NB-IoT comum que também serve a sensores de estacionamento e lixeiras. O testbed K-City da Coreia do Sul integra carregadores veículo-para-rede com medidores residenciais, adiando uma atualização planejada de subestação de USD 150 milhões. A China selecionou 100 cidades piloto onde a State Grid exige que os novos medidores hospedem firmware de múltiplas aplicações, dando aos fornecedores de pilha completa como Huawei e Siemens uma vantagem competitiva.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX Inicial e Longos Ciclos de Retorno | -1.2% | Global, mais agudo na África Subsaariana, Sul da Ásia e partes da América Latina | Curto prazo (≤ 2 anos) |

| Riscos de Cibersegurança e Privacidade de Dados | -0.8% | América do Norte, Europa, com preocupação crescente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Complexidade de Integração com Rede Legada e TI | -0.6% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico com infraestrutura envelhecida | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos de Semicondutores | -0.5% | Global, com maior impacto em 2024-2025 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Longos Ciclos de Retorno

Os custos totais de implantação variam de USD 150 a USD 300 por ponto de extremidade, traduzindo-se em USD 150 milhões–USD 300 milhões para uma concessionária com 1 milhão de clientes. O retorno pode se estender a 8-12 anos se os reguladores proibirem tarifas por tempo de uso ou pagamentos de adequação de recursos. A Kenya Power pausou uma licitação de 3 milhões de medidores em 2024 após seu Tesouro Nacional reter garantias de empréstimo por preocupações com a dívida. As concessionárias de Córdoba e Mendoza, na Argentina, também reduziram as licitações em 2025 após a depreciação do peso inflar os custos de medidores importados em 40%. As concessionárias de água sentem uma pressão ainda maior porque as regras de custo de serviço limitam os retornos a 6%–8%, restringindo a formação de capital sem subsídios.

Riscos de Cibersegurança e Privacidade de Dados

Perfis de uso granulares revelam padrões de ocupação, desencadeando resistência à privacidade. A Revisão 1 do NISTIR 7628 em 2024 exigiu criptografia de ponta a ponta e firmware seguro, adicionando USD 8–USD 12 por dispositivo. A Diretiva NIS2 da Europa exige notificação de incidentes em 24 horas e pode multar concessionárias em até 2% do faturamento global por não conformidade. Um evento de ransomware em 2025 criptografou registros de faturamento de 200.000 medidores nos EUA, forçando estimativas de contas e desencadeando uma ação coletiva. A Califórnia e a Alemanha agora permitem cancelamentos, fragmentando as bases instaladas e complicando a agregação de resposta à demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Medidores de Água Reduzem a Diferença

Os medidores inteligentes de eletricidade comandaram 70,84% de participação em 2025, refletindo décadas de foco regulatório. O segmento atingiu alta penetração em muitas redes desenvolvidas, portanto o crescimento se alinha principalmente com os ciclos de substituição. Os medidores inteligentes de água, por outro lado, estão posicionados para um CAGR de 9,62% até 2031, à medida que as cidades visam a água não faturada que frequentemente ultrapassa 30% do fornecimento. A detecção acústica de vazamentos incorporada em medidores implantados por Los Angeles e Singapura em 2024-2025 demonstrou identificação de rupturas em menos de 15 minutos, permitindo que as equipes priorizem reparos sem substituição total de tubulações principais. Os medidores de gás permanecem menores em volume, mas a Diretiva de Gás da Europa impulsionou implantações nacionais na Itália e nos Países Baixos até 2025, validando o desligamento remoto como ferramenta de segurança e faturamento.

Muitos municípios ainda dependem de leituras manuais trimestrais ou faturamento por taxa fixa, deixando um espaço digital substancial. A conformidade com as metas de detecção de vazamentos da ISO 24516 no Oriente Médio e no sul da Califórnia adiciona urgência. A adoção de medidores de gás permanece limitada pela menor densidade energética e pela mínima diferenciação de preços ao longo do dia, reduzindo o benefício dos dados de intervalo granulares. No entanto, as regulamentações de segurança estão impulsionando as concessionárias em direção ao desligamento automatizado, o que poderia fortalecer a penetração de gás inteligente na próxima década.

Por Tecnologia de Comunicação: Celular Avança sobre a Malha

A tecnologia de malha RF detinha 57,24% de participação em 2025 porque a topologia autocurativa minimiza a necessidade de espectro licenciado e suporta implantações urbanas densas. Mesmo assim, o IoT de banda estreita tem projeção de avançar a um CAGR de 8,02% até 2031. A Vodafone e a China Mobile reduziram as tarifas de dados por dispositivo abaixo de USD 1 por mês em 2024, realinhando o custo total de propriedade e permitindo que as concessionárias terceirizem as operações de rede. A comunicação por linha de energia mantém posição nos mercados europeus que favorecem os protocolos PRIME e G3-PLC, mas alimentadores ruidosos em partes da Ásia e da África limitam a escalabilidade. As redes de área ampla de baixa potência, como LoRaWAN, preenchem lacunas rurais, mas sofrem com a fragmentação do ecossistema e o roaming limitado.

As concessionárias preferem cada vez mais o celular porque o 3GPP Release 17 estende a vida útil da bateria além de 10 anos, garantindo 99,5% de tempo de atividade. O modelo converte o desembolso de capital para malha privada em uma despesa operacional previsível, alinhando-se com os requisitos regulatórios que favorecem a eficiência da base tarifária. A malha permanecerá relevante onde a densidade justifica o relé localizado, mas a trajetória de crescimento claramente se inclina para plataformas celulares licenciadas.

Por Componente: Software Supera o Hardware

O hardware gerou 62,56% da receita de 2025, cobrindo medidores, módulos de comunicação e concentradores. O software, abrangendo gerenciamento de dados de medidores, sistemas de cabeça de rede e análise de dados na borda, tem projeção de crescer a um CAGR de 9,24% até 2031. As concessionárias estão migrando para plataformas hospedadas na nuvem de fornecedores como Oracle e Itron que aplicam aprendizado de máquina para detecção de anomalias, previsão de demanda e restauração de interrupções. Os acordos de serviços gerenciados atraem concessionárias menores que carecem de capacidade interna de TI, efetivamente agrupando software e operações em modelos de assinatura.

A mudança reflete uma tendência mais ampla de comoditização. Os fabricantes chineses continuam a comprimir os preços unitários de hardware, levando os titulares ocidentais a enfatizar a análise de dados que desbloqueia valor dos ativos existentes. A participação em mercados atacadistas sob a Ordem 2222 da Comissão Federal de Regulação de Energia dos EUA exige dados sincronizados no tempo, elevando ainda mais o papel do software. À medida que o valor muda, a receita de software cresce mais rapidamente do que o hardware, remodelando os pools de lucro dos fornecedores em direção a taxas recorrentes.

Por Usuário Final: Segmento Industrial Acelera

As implantações residenciais representaram 72,44% das instalações em 2025, impulsionadas pelos mandatos europeus e norte-americanos. O crescimento neste segmento está moderando à medida que a penetração ultrapassa 50% nas economias desenvolvidas. Os clientes industriais e de concessionárias devem crescer a um CAGR de 9,42% até 2031 porque a certificação ISO 50001 e a participação em mercados de serviços auxiliares exigem dados de intervalo inferiores a um minuto. Os data centers de propriedade da Amazon Web Services e da Microsoft Azure instalaram submedição com granularidade de um segundo em 2024 para rastrear a efetividade do uso de energia e se qualificar para certificados verdes. Os edifícios comerciais, responsáveis por aproximadamente 35% do consumo global de eletricidade, precisam de medidores inteligentes para cumprir padrões como a Lei Local 97 da Cidade de Nova York, que impõe limites de carbono e multas.

Os clientes industriais oferecem maior receita média por unidade e estão dispostos a pagar pelo monitoramento da qualidade de energia e análise harmônica. As concessionárias em mercados desregulamentados começaram a oferecer contratos baseados em desempenho que compartilham economias da otimização de carga, alinhando incentivos e acelerando a adoção. As substituições residenciais sustentarão o volume em regiões maduras; no entanto, o crescimento incremental mais forte virá de negócios industriais orientados a serviços que monetizam dados em vez de quilowatts-hora.

Análise Geográfica

A Ásia-Pacífico garantiu 48,58% da participação do mercado de medidores inteligentes em 2025, impulsionada pelo 14º Plano Quinquenal da China e pelo Esquema Revitalizado do Setor de Distribuição da Índia. A State Grid implantou 280 milhões de medidores durante 2020-2025, habilitando tarifas por tempo de uso que deslocaram 12% da carga residencial para horários fora de pico. O Japão e a Coreia do Sul, adotantes precoces, estão agora atualizando dispositivos de primeira geração para suportar a agregação veículo-para-rede. O Sudeste Asiático permanece desigual; Tailândia e Vietnã lançaram pilotos em 2024, mas enfrentam lacunas de financiamento, enquanto Austrália e Nova Zelândia concluíram implantações obrigatórias até 2024 com foco na integração de energia solar em telhados.

A África é a região de expansão mais rápida com CAGR de 8,44% até 2031. O programa de Provedor de Ativos de Medidores da Nigéria financiou 4 milhões de medidores pré-pagos, reduzindo as perdas agregadas de 35% para 28% em 18 meses. Os sistemas de pré-pagamento dividido da África do Sul permitem compras por dinheiro móvel e desconexão remota, uma abordagem que Quênia, Gana e Tanzânia estão agora testando. O Egito concedeu à Elsewedy Electric um contrato de USD 300 milhões em 2025 para fornecer 5 milhões de medidores com financiamento do Banco Africano de Desenvolvimento. O risco político e a volatilidade cambial moderam o volume de curto prazo, mas o crescimento demográfico e as metas de eletrificação sustentam a demanda de longo prazo.

A Europa manteve 22% de participação em 2025. Escandinávia, Reino Unido e Itália atingiram penetração quase universal, enquanto Alemanha, França e Espanha estão no meio do caminho para a conformidade com a Diretiva de Eficiência Energética. Os fundos de coesão da Europa Oriental impulsionaram a Polônia e a Romênia para licitações durante 2024-2025. A América do Norte capturou aproximadamente 18%, com os Estados Unidos se aproximando da saturação nos territórios de concessionárias de propriedade de investidores, mas ficando atrás nos sistemas municipais e cooperativos. O Canadá concluiu as implantações provinciais até 2024, enquanto a Comisión Federal de Electricidad do México tem como meta 10 milhões de medidores até 2027. A América do Sul e o Oriente Médio representaram cada um 5%–7% das receitas, com Brasil, Argentina, Arábia Saudita e Emirados Árabes Unidos impulsionando iniciativas localizadas.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Os cinco principais fornecedores — Landis and Gyr, Itron, Sensus, Honeywell e Kamstrup — controlavam cerca de 40% da receita global em 2025. Os fabricantes chineses, como Hexing Electrical, Wasion Holdings e Holley Technology, dominam a Ásia-Pacífico aproveitando custos unitários 30%–40% menores por meio da integração vertical. Os titulares ocidentais estão se voltando para o software como serviço; a aquisição da Comverge pela Itron em 2024 adicionou algoritmos de resposta à demanda, enquanto a Landis and Gyr agrupa análises que permitem a participação em mercados de capacidade atacadista.

A diferenciação tecnológica está se deslocando para inteligência artificial e gêmeos digitais. A Siemens e a Schneider Electric integram medidores em plataformas de simulação que permitem às concessionárias testar cenários de energia distribuída antes da implantação em campo. A conformidade com IEC 62052 e IEC 62056 permanece obrigatória, mas os fornecedores buscam aprimoramentos proprietários, como a malha Gridstream da Landis and Gyr e a pilha multiprotocolo OpenWay Riva da Itron. A atividade de patentes em 2024-2025 se concentrou em computação de borda, liquidação em blockchain e criptografia resistente a quantum, antecipando futuros mandatos de cibersegurança e posicionando os fornecedores para margens premium quando os padrões amadurecerem.

As operadoras de telecomunicações estão emergindo como disruptores. A Vodafone e a China Mobile agrupam conectividade NB-IoT com hardware, reduzindo o custo total de propriedade em 20%–30% e, assim, afrouxando o domínio histórico dos fornecedores exclusivos de medidores. Os programas de medição de água e eletrificação rural na África Subsaariana e no Sul da Ásia representam oportunidades de espaço em branco onde plataformas pré-pagas e integração com dinheiro móvel podem superar o faturamento convencional. Os fornecedores ágeis o suficiente para empacotar hardware, conectividade e análise estão posicionados para ganhar participação à medida que as concessionárias buscam soluções completas que distribuam o risco ao longo da cadeia de valor.

Líderes do Setor de Medidores Inteligentes

Landis+Gyr Group AG

Itron Inc.

Sensus USA Inc. (Xylem Inc.)

Honeywell (Elster Group)

Kamstrup A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Landis and Gyr ganhou um contrato de USD 180 milhões para entregar 3 milhões de medidores pré-pagos para Uttar Pradesh e Bihar, com instalação prevista até dezembro de 2027.

- Dezembro de 2025: A Itron concluiu sua aquisição de USD 45 milhões da GridKey, adicionando monitoramento de baixa tensão ao seu portfólio.

- Novembro de 2025: A Siemens garantiu um negócio de EUR 120 milhões (USD 128 milhões) com a E.ON para 2,5 milhões de gateways em conformidade com a lei alemã.

- Outubro de 2025: A Sensus lançou o medidor de água Ally com detecção acústica de vazamentos e iniciou um piloto em Los Angeles.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de medidores inteligentes como medidores eletrônicos de propriedade de concessionárias que registram o consumo de eletricidade, gás ou água em intervalos predefinidos e transmitem dados por meio de redes bidirecionais para o sistema de cabeça de rede da concessionária para faturamento, análise e ações de serviço remoto. Cobrimos medidores fabricados em fábrica que seguem os protocolos ANSI C12, DLMS/COSEM ou equivalentes e integram módulos de comunicação de malha RF, PLC, NB-IoT celular ou similares.

Dispositivos usados apenas para submedição de edifícios, complementos de comunicação retrofit e medidores eletromecânicos sem telemetria digital estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Produto

- Medidores Inteligentes de Eletricidade

- Medidores Inteligentes de Gás

- Medidores Inteligentes de Água

- Por Tecnologia de Comunicação

- Malha RF

- Comunicação por Linha de Energia (PLC)

- Celular (2G-5G / NB-IoT / LTE-M)

- Área Ampla de Baixa Potência (LoRaWAN / Sigfox / Wize)

- Por Componente

- Hardware

- Software

- Serviços

- Por Usuário Final

- Residencial

- Comercial

- Industrial e Concessionárias

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Conversamos com distribuidoras de energia na Ásia-Pacífico, fornecedores de módulos na Europa e reguladores na América do Norte. Essas conversas esclareceram os planos anuais de aquisição, os preços médios de venda, as pilhas de comunicação preferidas e as próximas mudanças de política, permitindo-nos verificar os números secundários.

Pesquisa Documental

Reunimos dados de referência acessando conjuntos de dados disponíveis gratuitamente da Agência Internacional de Energia, do painel de implantação do Eurostat, do arquivo de medição avançada da EIA dos EUA, do portal de licitações RDSS da Índia e de registros comerciais vinculados a códigos HS. Nossa equipe também revisou arquivamentos tarifários, relatórios anuais de concessionárias e resumos de políticas, enquanto os alertas do D&B Hoovers, do Dow Jones Factiva e as contagens de patentes da Questel ajudaram a comparar a capacidade dos produtores e as mudanças tecnológicas. Esta lista é ilustrativa; muitas fontes adicionais sustentaram as verificações e esclarecimentos de dados.

Uma segunda análise comparou as taxas de adoção regional com as tendências de remessa alfandegária e as divulgações dos fabricantes, permitindo-nos identificar lacunas precocemente.

Dimensionamento do Mercado e Previsão

A base instalada de 2024 foi reconstruída por meio de uma auditoria de penetração de medidores de cima para baixo em relação às conexões de rede, depois validada por amostras seletivas de remessa de baixo para cima de fornecedores líderes. Os principais insumos incluem novas conexões de serviço, ciclos de substituição obrigatórios, volumes de importação de chipsets, vida útil típica do medidor e deriva observada do preço médio de venda. Uma regressão multivariada vincula o crescimento de conexões e as pontuações de política para projetar a demanda de 2025-2030, enquanto a análise de cenários amoriza as oscilações no fornecimento de chips. Onde as amostras de fornecedores cobrem insuficientemente uma região, a interpolação é limitada pelos tetos históricos de penetração.

Validação de Dados e Ciclo de Atualização

Os painéis de variância sinalizam anomalias acima de três pontos percentuais, solicitando o recontato dos respondentes antes da aprovação. Os analistas da Mordor atualizam cada estudo anualmente e emitem ajustes intermediários quando grandes licitações ou mandatos surgem.

Por que a Base de Referência de Medidores Inteligentes (AMI) da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas alternam entre métricas de unidade e receita, ampliam o escopo para software ou mantêm premissas por anos. Atualizamos anualmente e mantemos disciplina na escolha de métricas, o que mantém nossos números fundamentados.

Os principais fatores de divergência incluem a seleção de métricas (a Mordor reporta remessas de unidades), a inclusão de atualizações de pós-mercado em outros lugares, diferentes curvas de preço médio de venda e um ritmo de atualização mais lento entre outros editores.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| 173,29 milhões de unidades (2025) | ||

| USD 26,36 bilhões (2024) | Consultoria Global A | Métrica de receita que inclui software e serviços, atualização a cada cinco anos |

| USD 27,70 bilhões (2024) | Consultoria Regional B | Amostra de países limitada, sem verificações primárias de concessionárias |

| USD 32,57 bilhões (2024) | Publicação Setorial C | Cenário de política agressivo, premissa de preço médio de venda fixo |

A comparação mostra que, ao ancorar o escopo, as variáveis e a validação anual, a Mordor Intelligence fornece uma base equilibrada e transparente na qual os clientes podem confiar para decisões de planejamento e investimento.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do Mercado de Medidores Inteligentes em 2031?

A previsão é de atingir 269,90 milhões de unidades até 2031, refletindo um CAGR de 7,62% de 2026 a 2031.

Qual tecnologia de comunicação deve crescer mais rapidamente até 2031?

O IoT de banda estreita tem projeção de expansão a um CAGR de 8,02%, superando a malha RF.

Por que os medidores inteligentes de água estão ganhando impulso?

As concessionárias municipais buscam reduzir a água não faturada, que pode ultrapassar 30%, e a detecção acústica de vazamentos incorporada nos medidores inteligentes de água permite o reparo rápido de tubulações.

Qual região apresenta o crescimento mais rápido nas implantações?

A África lidera com um CAGR de 8,44%, pois os medidores inteligentes pré-pagos melhoram a recuperação de custos e reduzem o furto.

Como os fornecedores estão se diferenciando à medida que o hardware se comoditiza?

Os principais fornecedores enfatizam o software como serviço, a análise de dados na borda e as plataformas de gêmeos digitais que monetizam dados em vez de margens de hardware.

Qual desafio principal atrasa a adoção em mercados emergentes?

O alto dispêndio de capital inicial de USD 150–USD 300 por ponto de extremidade estende os períodos de retorno para até 12 anos quando os mecanismos regulatórios de receita estão ausentes.

Página atualizada pela última vez em: