Tamanho e Participação do Mercado de Sensores 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

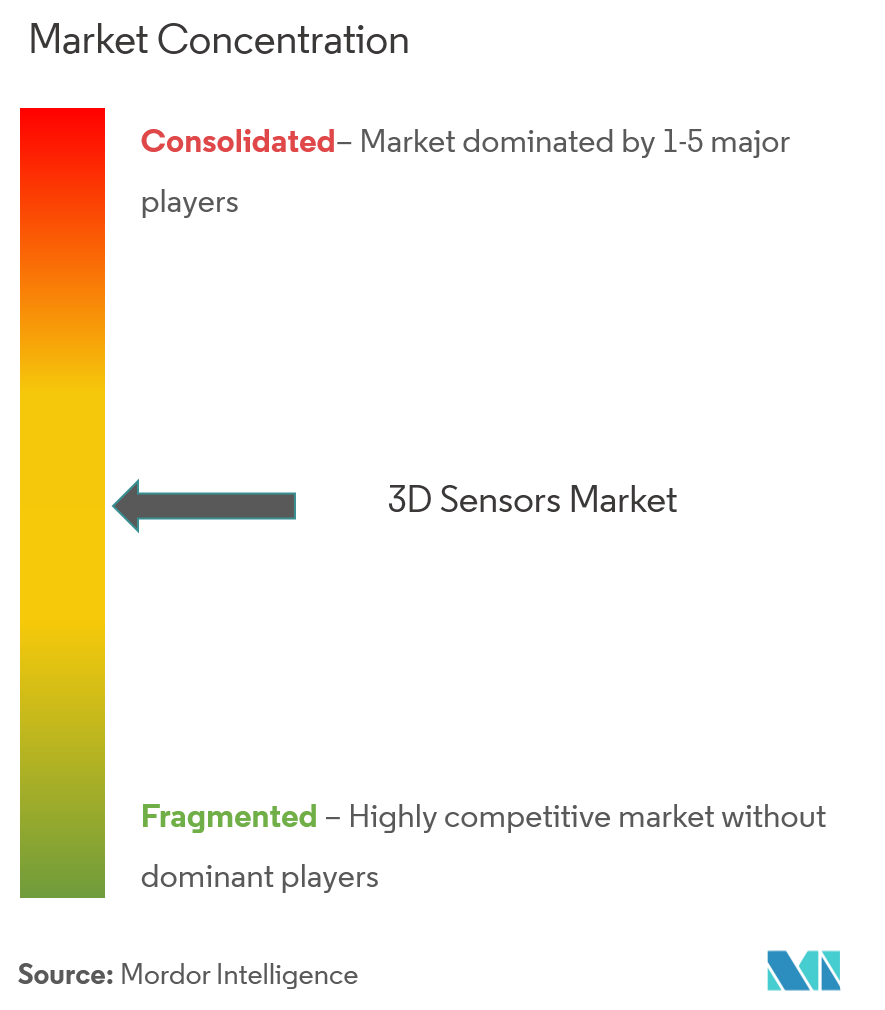

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores 3D por Mordor Intelligence

Espera-se que o tamanho do Mercado de Sensores 3D cresça de USD 7,10 bilhões em 2025 para USD 7,84 bilhões em 2026 e está previsto para atingir USD 12,87 bilhões até 2031 a um CAGR de 10,41% no período 2026-2031. O crescimento está ancorado na crescente demanda por percepção espacial em eletrônicos de consumo, segurança automotiva, automação industrial e plataformas emergentes de realidade mista. A miniaturização de componentes ópticos, a integração de processamento de borda no próprio sensor e a queda nos custos unitários estão ampliando a base de aplicações endereçáveis. O impulso regional é mais forte na Ásia-Pacífico, onde a profunda capacidade de fabricação de eletrônicos encurta os ciclos de projeto à produção, enquanto os gastos em cidades inteligentes apoiados pelo governo estão acelerando a adoção no Oriente Médio. A diferenciação competitiva está agora migrando de especificações de hardware discreto para pilhas completas de sensoriamento mais software que reduzem a latência e o consumo de energia em ambientes embarcados.

Principais Conclusões do Relatório

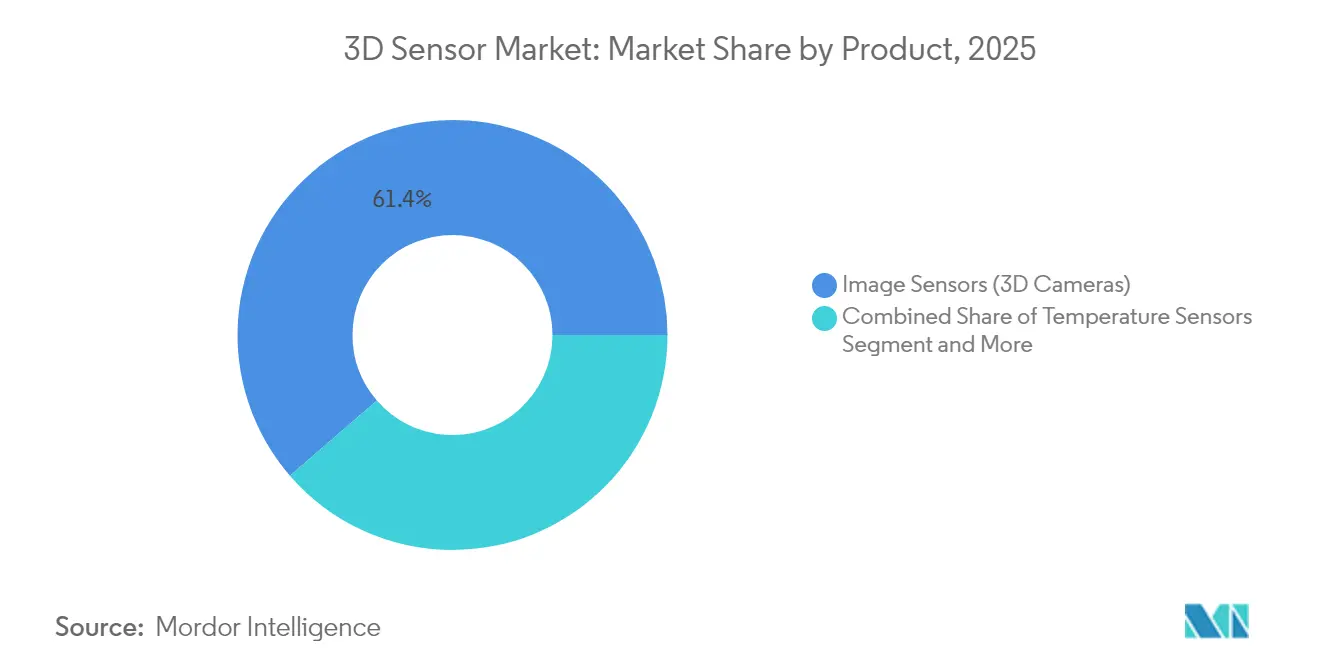

- Por tipo de produto, os Sensores de Imagem capturaram 61,35% da participação do mercado de sensores 3D em 2025; os Sensores de Reconhecimento de Gestos estão no caminho para um CAGR de 14,21% até 2031.

- Por tecnologia, os dispositivos de Tempo de Voo lideraram com 61,35% de participação de receita em 2025; o LiDAR está projetado para expandir a um CAGR de 13,22% até 2031.

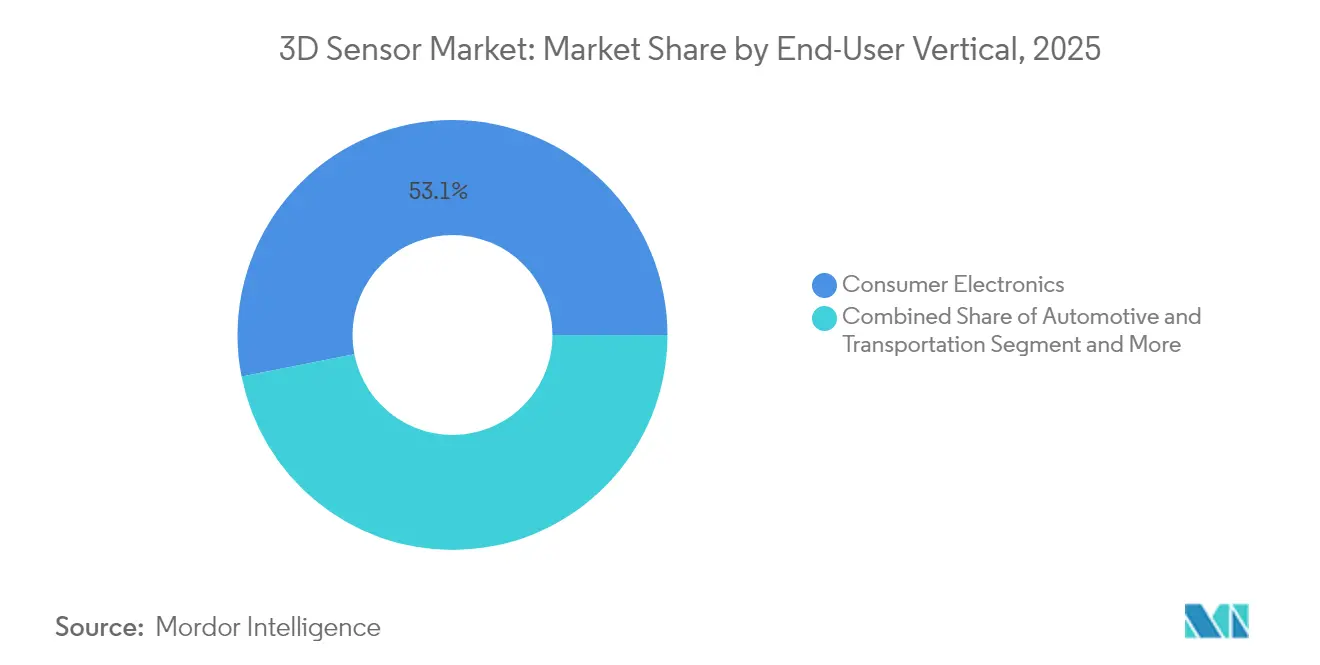

- Por vertical de usuário final, os Eletrônicos de Consumo detinham 53,10% do tamanho do mercado de sensores 3D em 2025, enquanto o segmento Automotivo e de Transporte avança a um CAGR de 15,02% até 2031.

- Por componente, os sensores de imagem de profundidade capturaram 23,65% da receita de componentes de 2025, a maior participação do mercado de sensores 3D entre as partes individuais da pilha de sensoriamento; Óptica e filtros formam o grupo de componentes de crescimento mais rápido, avançando a um CAGR de 11,62% até 2031.

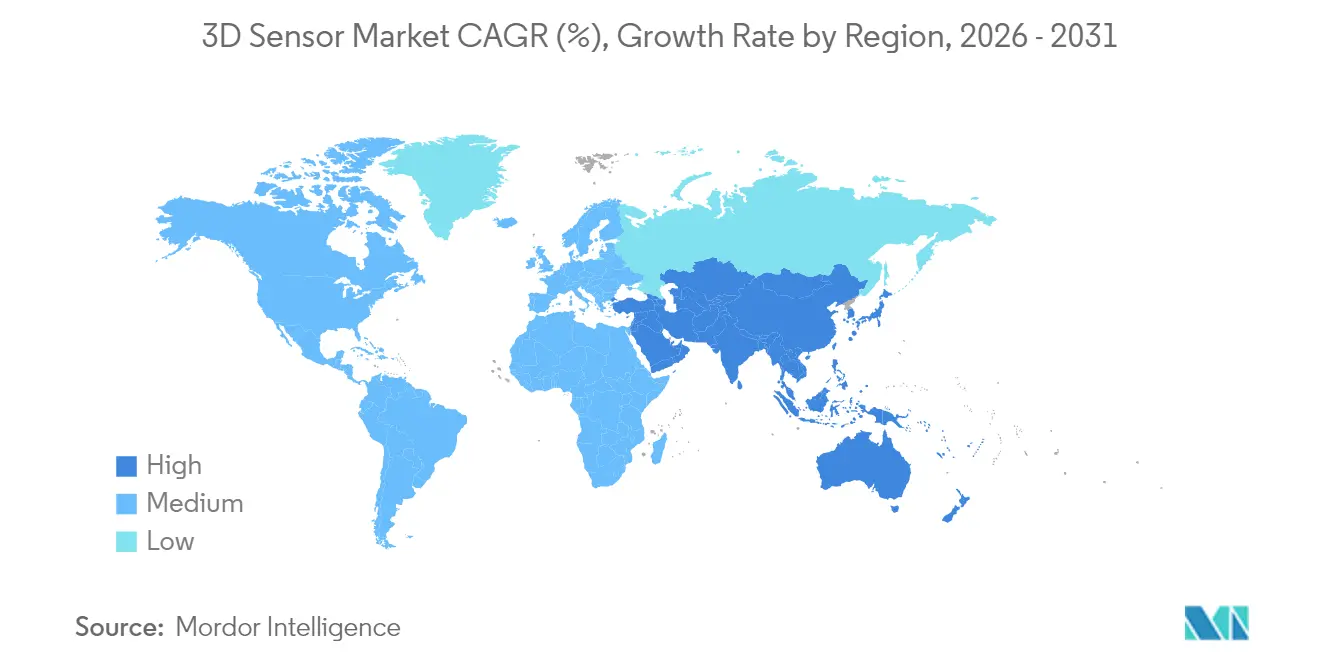

- Por geografia, a Ásia-Pacífico respondeu por 37,40% da receita total em 2025; o Oriente Médio está previsto para registrar um CAGR de 12,48% entre 2026-2031.

- Os cinco principais fornecedores — Intel, Sony, STMicroelectronics, Lumentum e ams OSRAM — geraram coletivamente quase 45% da receita global em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores 3D

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção de Reconhecimento Facial em Smartphones (Ásia) | +2.3% | Ásia-Pacífico, com repercussão na América do Norte | Médio prazo (2 a 4 anos) |

| Implementação de ADAS Assistido por LiDAR Automotivo (Europa) | +2.8% | Europa, América do Norte, expandindo para a Ásia | Longo prazo (≥ 4 anos) |

| Proliferação de Câmeras de Detecção de Profundidade em Headsets de RA/RV (EUA) | +1.9% | América do Norte, expandindo globalmente | Médio prazo (2 a 4 anos) |

| Implantação de Robôs Colaborativos na Montagem de Eletrônicos (Coreia do Sul, Taiwan) | +1.6% | Leste Asiático, expandindo para o Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Visão 3D com IA de Borda para Varejo Inteligente (CCG) | +1.2% | Oriente Médio, expandindo para Europa e Ásia | Curto prazo (≤ 2 anos) |

| Integração de Sensores 3D em Sistemas de Segurança e Vigilância | +1.5% | Global, com forte adoção em infraestrutura urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A adoção de reconhecimento facial em smartphones impulsiona a liderança regional

Espera-se que os aparelhos premium na Ásia ultrapassem uma taxa de adoção de 65% para reconhecimento facial 3D até 2026, consolidando a maior base de aplicação única do mercado de sensores 3D. Os módulos de luz estruturada e de Tempo de Voo agora geram mapas de profundidade submilimétricos confiáveis sob iluminação variada, permitindo pagamentos seguros, criação de avatares e interface de usuário personalizada.[1]Apple Inc., "Pedido de Patente de Detecção de Profundidade Sob o Display," patents.apple.com Os fabricantes de equipamentos originais asiáticos moveram os sensores para baixo do display para economizar espaço frontal sem sacrificar a robustez. O aumento de volume na produção de aparelhos está reduzindo os custos de componentes para setores adjacentes, como wearables e dispositivos de casa inteligente, reforçando um ciclo virtuoso de demanda.

O LiDAR automotivo transforma os padrões de segurança veicular

Os fabricantes de automóveis europeus estão instalando ADAS baseado em LiDAR antes do mandato NCAP de 2026 para frenagem automática de emergência para pedestres.[2]Hesai Technologies, "Hesai Technologies Reporta Remessas Recordes de LiDAR," hesai.com Os designs de estado sólido oferecem precisão em nível centimétrico a até 200 m, atendendo a rigorosos testes de confiabilidade automotiva enquanto reduzem a lista de materiais. O impulso regulatório na Europa é ecoado por compromissos voluntários na América do Norte, criando um perfil de requisitos homogêneo que beneficia os fornecedores globais de sensores de primeiro nível. À medida que as curvas de custo diminuem, espera-se que a adoção de LiDAR se expanda dos modelos premium para os veículos de segmento médio, ampliando o volume endereçável do mercado de sensores 3D.

Proliferação de câmeras de detecção de profundidade em headsets de realidade mista

Os mais recentes displays montados na cabeça integram até seis câmeras de profundidade sincronizadas para alimentar o mapeamento em escala de ambiente, rastreamento de mãos e reconstrução de cenas. As nuvens de pontos em tempo real resultantes permitem que os desenvolvedores sobreponham conteúdo digital que respeita a oclusão física e o movimento do usuário. Ópticas miniaturizadas e emissores VCSEL com consumo de energia otimizado tornaram viáveis os designs utilizáveis o dia todo, expandindo a demanda além do entretenimento para treinamento médico, colaboração remota e serviços de campo.[3] Sociedade de Fotônica do IEEE, "Sociedade de Fotônica do IEEE Anuncia Avanço em Tecnologia de Visão 3D Dinâmica de Alta Resolução," ieeephotonics.org Os fabricantes de dispositivos norte-americanos continuam a priorizar silício e óptica internos para garantir o fornecimento e proteger a propriedade intelectual.

Robôs colaborativos avançam na montagem de eletrônicos de precisão

Cobots equipados com visão 3D estão assumindo tarefas de montagem de placas, aparafusamento e inspeção em fábricas sul-coreanas e taiwanesas. A manipulação guiada por visão reduz o tempo de configuração e compensa as tolerâncias de posicionamento em escala submilimétrica, reduzindo as taxas de defeitos e permitindo a personalização em pequenos lotes. Os integradores locais agrupam sensores com interfaces de programação intuitivas, ampliando a adoção entre fabricantes contratados de médio porte. À medida que a disponibilidade de mão de obra se torna mais escassa, as implantações de cobots criam uma demanda recorrente no mercado de sensores 3D tanto para novas instalações quanto para retrofits.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Desafios de Gestão Térmica em Matrizes VCSEL Miniaturizadas | -1.3% | Global, afetando particularmente os eletrônicos de consumo | Médio prazo (2 a 4 anos) |

| Escrutínio Regulatório Orientado à Privacidade em Câmeras de Profundidade (Lei de IA da UE) | -1.1% | Europa, com potencial repercussão global | Curto prazo (≤ 2 anos) |

| Alto Consumo de Energia em Módulos de Tempo de Voo Contínuo | -0.9% | Global, afetando particularmente as aplicações móveis | Médio prazo (2 a 4 anos) |

| Escassez na Cadeia de Suprimentos de Semicondutores para Lasers de Nitreto de Gálio | -0.7% | Global, com impacto concentrado na Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os desafios térmicos dificultam a miniaturização de matrizes VCSEL

À medida que os emissores VCSEL são compactados mais próximos para atingir maior potência óptica em footprints cada vez menores, os elementos centrais de uma matriz podem operar 50 °C mais quentes do que o ambiente. As temperaturas elevadas de junção degradam a eficiência e arriscam falhas catastróficas. Os fabricantes de dispositivos estão experimentando circuitos de acionamento segmentados e embalagens avançadas que direcionam o calor lateralmente para camadas de cobre antes que ele alcance as ópticas sensíveis. A adoção dessas inovações moderará o atual obstáculo ao mercado de sensores 3D, preservando o desempenho dentro de dispositivos de consumo compactos.

A Lei de IA da UE cria encargos de conformidade para o sensoriamento biométrico

A classificação europeia do reconhecimento facial como "alto risco" obriga os fornecedores a realizar extensas avaliações de impacto, implementar fluxos de consentimento robustos e fornecer transparência algorítmica. Os cronogramas de implementação para análise em shoppings, controle de acesso em estádios e vigilância no setor público foram prolongados à medida que os integradores de sistemas auditam os fluxos de dados. As empresas menores enfrentam custos indiretos desproporcionais, potencialmente estreitando o cenário de fornecedores. No entanto, o impulso pela privacidade acelerou a pesquisa e o desenvolvimento em anonimização no dispositivo e arquiteturas de economia de dados que poderiam posteriormente desbloquear a demanda em outros mercados regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sensores de Imagem Permanecem como Núcleo enquanto o Reconhecimento de Gestos Acelera

Os Sensores de Imagem responderam por 61,35% da receita de 2025, confirmando seu papel fundamental no mercado de sensores 3D. A demanda robusta surge de smartphones, inspeção industrial e robótica que dependem de mapas de profundidade de alta resolução abrangendo faixas de 5 m com precisão submilimétrica. As arquiteturas de iluminação traseira de múltiplas camadas e os pipelines HDR no chip continuam a melhorar as relações sinal-ruído. Os principais fornecedores migraram para linhas de wafer de 300 mm, impulsionando melhorias de rendimento que reduzem o custo por megapixel. Os Sensores de Reconhecimento de Gestos registram a expansão mais rápida, avançando a um CAGR de 14,21% até 2031, à medida que as interfaces sem toque penetram nos consoles de infoentretenimento, quiosques interativos e dispositivos de saúde. Os novos módulos fundem profundidade de Tempo de Voo, radar de ondas milimétricas e inferência de IA em um único substrato, permitindo o reconhecimento de poses complexas de mãos sob iluminação variável. As equipes de design de fabricantes de equipamentos originais qualificadas na Ásia-Pacífico encurtam ainda mais os ciclos de desenvolvimento, ajudando este segmento a acumular uma participação maior no mercado de sensores 3D.

Sensores de Posição, Unidades de Medição Inercial e elementos de Termopilha completam o portfólio, cada um atendendo a requisitos específicos de precisão ou ambientais onde os métodos ópticos enfrentam limitações. O licenciamento cruzado entre fornecedores está consolidando a propriedade intelectual, garantindo disponibilidade de múltiplos fornecedores para os projetistas de sistemas. A subcategoria de sensores de imagem representa a maior, com USD 4,36 bilhões em 2025, e está no caminho para um CAGR de dígito único médio até 2031. Dentro desta categoria, as arquiteturas CMOS empilhadas com iluminação traseira comandaram aproximadamente 50% das remessas, sublinhando a tendência para maior faixa dinâmica com menor consumo de energia. Os módulos de reconhecimento de gestos, apesar de uma base menor, estão definidos para contribuir com USD 1,72 bilhão de receita incremental até 2031, à medida que espaços públicos e privados buscam minimizar o contato com superfícies compartilhadas. Esse aumento ilustra como os fatores de forma diversificados reforçam coletivamente o impulso de crescimento em todo o mercado de sensores 3D.

Por Tecnologia: Tempo de Voo Domina, LiDAR Ganha Velocidade

Os sensores de Tempo de Voo geraram 45,55% da receita total em 2025, refletindo seu favorável equilíbrio custo-precisão. O Tempo de Voo indireto domina os dispositivos de consumo graças aos emissores VCSEL maduros e aos simples receptores de diodo de avalanche de fóton único (SPAD). As variantes de Tempo de Voo direto, com resolução de temporização em picossegundos, lideram em robótica e automação industrial que requerem maiores distâncias de trabalho. A integração de motores de computação de profundidade capacitivos no mesmo chip que os fotodiodos reduz drasticamente a latência, alimentando modelos de IA de borda sem viagens de ida e volta aos processadores hospedeiros.

As soluções LiDAR, embora menores nos volumes de remessa atuais, estão crescendo a um CAGR de 13,22% até 2031, impulsionadas por programas de autonomia automotiva e projetos de gêmeos digitais de infraestrutura. A varredura de estado sólido, o direcionamento de feixe por sistemas microeletromecânicos e as arquiteturas de onda contínua modulada em frequência estão melhorando o alcance enquanto reduzem as contagens de peças móveis. Esses avanços reduzem o custo por nuvem de pontos e, por extensão, ampliam o mercado de sensores 3D além dos veículos premium.

A luz estruturada permanece uma escolha preferida para captura de alta qualidade em curto alcance, como desbloqueio facial e metrologia industrial. A visão estéreo e o ultrassom mantêm posições em nichos específicos — a visão estéreo oferece uma alternativa baseada em lentes sem iluminação ativa, enquanto o ultrassom tem sucesso onde os caminhos ópticos são obstruídos por poeira ou fluido.

Por Vertical de Usuário Final: Eletrônicos de Consumo Lidera, Automotivo Acelera

Os Eletrônicos de Consumo detinham 53,10% da receita de 2025, impulsionados por smartphones, tablets e wearables que incorporam câmeras de profundidade para autenticação, fotografia de retrato e computação espacial. Os emissores sob o display agora estão sendo enviados em volumes piloto, sinalizando uma onda iminente de designs de tela ininterrupta. O sensoriamento sempre ativo de baixo consumo também permite o controle mãos-livres em hubs de casa inteligente, ampliando os casos de uso para percepção de profundidade.

O segmento Automotivo e de Transporte mostra o crescimento mais rápido, avançando a um CAGR de 15,02% à medida que os veículos transitam do nível 2 de assistência ao motorista para a autonomia de nível 3. Os fabricantes de automóveis estão padronizando módulos LiDAR voltados para frente e módulos de Tempo de Voo para monitoramento de cabine, integrando pilhas de fusão de sensores que combinam radar, câmeras e mapas de profundidade. Os acordos de marcos de volume entre fabricantes de equipamentos originais europeus e startups de sensores demonstram como o mercado de sensores 3D está se tornando parte integrante das futuras plataformas de veículos.

A área de saúde explora cada vez mais dados 3D em tempo real para planejamento ortopédico, medição de feridas e sistemas de rastreamento de pacientes que reduzem o risco de quedas. A automação industrial mantém demanda constante para funções de guia de linha, separação de peças em caixas e inspeção de qualidade. A segurança e vigilância adotam câmeras de profundidade para reduzir falsos positivos, enquanto os programas aeroespaciais encomendam tolerâncias personalizadas de alta aceleração que posteriormente se expandem para ofertas comerciais.

Por Componente: Sensores de Imagem de Profundidade Lideram enquanto Óptica e Filtros Aceleram a Inovação

Os sensores de imagem de profundidade capturaram 23,65% da receita de componentes de 2025, a maior participação do mercado de sensores 3D entre as partes individuais da pilha de sensoriamento. Seu domínio decorre da integração de imagem tradicional com percepção de profundidade em um único pacote de silício, permitindo autenticação facial confiável, inspeção de qualidade e orientação de robótica. Os dispositivos atuais alcançam resolução subpixel enquanto consomem até 30% menos energia do que a geração anterior, um ganho atribuível às arquiteturas de iluminação traseira e matrizes SPAD mais eficientes. Os principais fornecedores, como Sony e OmniVision, estão agora qualificando sensores que sustentam o desempenho em cenas de baixa luminosidade, ampliando a implantação em interiores automotivos e automação de armazéns. Esses avanços reforçam a centralidade dos sensores de imagem de profundidade no mercado de sensores 3D mais amplo, reduzindo a lista de materiais e encurtando os ciclos de design para os fabricantes de equipamentos originais.

Óptica e filtros formam o grupo de componentes de crescimento mais rápido, avançando a um CAGR de 11,62% até 2031, à medida que os módulos de profundidade miniaturizados exigem controle mais rigoroso sobre os caminhos de luz. Elementos ópticos difrativos, revestimentos de interferência multiespectral e lentes asféricas moldadas moldam os feixes de luz estruturada e de Tempo de Voo, preservando a precisão de medição sob luz solar intensa, neblina ou poeira turbilhonante. Os programas automotivos, em particular, pressionam os fornecedores ópticos a garantir estabilidade de temperatura de −40 °C a 125 °C e a resistir à abrasão por pedras nas frentes dos veículos. A inovação agora se concentra em filtros que passam bandas selecionadas de infravermelho próximo enquanto bloqueiam comprimentos de onda visíveis dispersos, aumentando as relações sinal-ruído sem ampliar o footprint do módulo. À medida que os fabricantes de componentes agrupam acessórios de alinhamento e metadados de calibração com suas ópticas, eles elevam o teto de desempenho geral e aceleram o tempo de comercialização do sistema, consolidando óptica e filtros como habilitadores essenciais da próxima fase de crescimento do setor de sensores 3D.

Análise Geográfica

A Ásia-Pacífico comandou 37,40% da receita global em 2025, refletindo as densas fábricas de semicondutores da região, a força de trabalho qualificada em óptica e as cadeias de suprimentos verticalmente integradas. A China responde por cerca de 40% das vendas regionais, impulsionada por fabricantes de equipamentos originais domésticos de smartphones que estão adotando agressivamente módulos de profundidade internos. O Japão se destaca na moldagem de vidro de precisão e óptica em nível de wafer, alimentando sensores de alta precisão para robótica industrial. A Coreia do Sul aproveita o conhecimento avançado de embalagem para integrar lógica e sensoriamento em substratos únicos, melhorando o desempenho térmico em módulos compactos.

O Oriente Médio, embora partindo de uma base baixa, está no caminho para um CAGR de 12,48% até 2031. Os roteiros nacionais de cidades inteligentes financiam instalações de mobiliário urbano com detecção de profundidade, quiosques de varejo automatizados e suítes de imagem de saúde habilitadas por IA. Os integradores de sistemas domésticos no Conselho de Cooperação do Golfo estão forjando parcerias com fornecedores de componentes europeus e asiáticos para localizar soluções que atendam aos requisitos climáticos e linguísticos. Os ciclos de aquisição rápidos no setor de varejo estão acelerando os cronogramas de piloto à produção, proporcionando potencial de crescimento de curto prazo para o mercado de sensores 3D.

A América do Norte permanece o epicentro da pesquisa e desenvolvimento em LiDAR, apoiada por um vibrante ecossistema de capital de risco e subsídios de pesquisa impulsionados pela defesa. Os fornecedores automotivos de primeiro nível aqui lideram o impulso em direção ao direcionamento de feixe em escala de chip. A Europa sustenta a demanda em automação automotiva e industrial apesar das rigorosas leis de proteção de dados, estimulando designs de sensores que processam dados pessoais na borda. A América do Sul mostra adoção inicial em segurança e agrotecnologia, enquanto as implantações na África estão principalmente confinadas a centros de logística e operações de mineração que requerem soluções de sensoriamento robustas.

Panorama regulatório

Os sensores 3D enfrentam requisitos de segurança, automotivos e de governança de dados que variam de acordo com a aplicação. Os sistemas ópticos ativos de profundidade e o LiDAR são normalmente desenvolvidos de acordo com as expectativas de segurança a laser fundamentadas na norma IEC 60825-1 (Ed. 3), sendo que o acesso ao mercado dos EUA também está vinculado às regras da FDA para produtos a laser sob 21 CFR 1040.10/1040.11 e à posição da FDA sobre a conformidade com a IEC 60825-1. No setor automotivo, o LiDAR e as pilhas de sensoriamento 3D relacionadas também devem cumprir restrições de CEM e integração ao veículo, com normas como a ISO 34510 referenciadas para testes de emissões de CEM em LiDAR veicular.

Além da conformidade dos produtos, as regras de comércio e de aquisições públicas moldam cada vez mais as decisões da cadeia de suprimentos. Nos Estados Unidos, os controles de exportação do BIS (incluindo controles baseados em ECCN e obrigações relacionadas ao FDPR) foram reforçados novamente por meio de ações do Federal Register em setembro de 2024, abrangendo itens relacionados a semicondutores, elevando os requisitos de diligência para componentes de sensoriamento e cadeias de fabricação enviados globalmente. Para a demanda relacionada ao governo, a Seção 164 da NDAA introduz requisitos de aquisição para LiDAR em 2026, levando os fornecedores a documentação mais clara de país de origem e caminhos de fornecimento compatíveis ao atender programas e contratantes do setor público dos EUA.

Análise da cadeia de valor

A cadeia de valor dos sensores 3D abrange silício e fotônica essenciais (imageadores CMOS/SPAD, VCSELs/fontes laser, receptores como APD/SPAD), elementos ópticos (lentes, ópticas difrativas, filtros), embalagem e montagem de módulos, calibração e software, e integração posterior em dispositivos (smartphones, veículos, robôs, sistemas de segurança). A cadeia também depende da modalidade: os módulos ToF exigem coprojeto rigoroso entre emissor e receptor e alinhamento da pilha óptica, o LiDAR adiciona varredura ou direcionamento de feixe junto com embalagem de maior confiabilidade, e o sensoriamento 3D ultrassônico utiliza elementos piezoelétricos com diferentes caminhos de qualificação. A fabricação de wafers está fortemente concentrada na Ásia, enquanto a integração de sistemas, calibração e qualificação tendem a ocorrer mais próximas dos clientes automotivos e industriais na América do Norte e na Europa.

Os pontos de estrangulamento aparecem nas etapas iniciais e na qualificação. O fornecimento de LiDAR de 1550 nm pode ser limitado por materiais receptores especializados, como APDs de InGaAs, e pela infraestrutura de processamento associada, enquanto os riscos à disponibilidade de materiais aumentaram devido a controles sobre insumos-chave (incluindo gálio em 2023 e índio em 2025), afetando tanto os ecossistemas fotônicos de 905 nm quanto os de 1550 nm. Para automotivo e automação industrial, a validação de segurança e confiabilidade (por exemplo, ISO 26262, IEC 61508, ISO 13849) prolonga os cronogramas de desenvolvimento e aumenta as barreiras de entrada, o que eleva o valor de fabricantes de módulos estabelecidos e parceiros de plataforma capazes de fornecer designs de referência calibrados e alinhados à segurança, em vez de apenas componentes discretos.

Cenário Competitivo

O mercado de sensores 3D exibe concentração moderada; os cinco principais fornecedores capturam cerca de 45% da receita, enquanto um segundo nível de especialistas atende a requisitos de nicho. A linha RealSense da Intel combina câmeras de profundidade de alta resolução com middleware de código aberto, facilitando a integração em robótica e drones. A Sony se baseia em seu domínio de imagem, adicionando pipelines de captura de profundidade que fornecem dados espaciais de baixa latência para smartphones e dispositivos de realidade estendida. A STMicroelectronics aproveita as fábricas de wafer de 300 mm na Europa e na Ásia para fornecer sensores de Tempo de Voo em escala, oferecendo atualizações compatíveis com pinos que encurtam os ciclos de redesign de dispositivos.

Lumentum e ams OSRAM se concentram na iluminação VCSEL, um componente crítico para reconhecimento facial, LiDAR automotivo e scanners industriais. Cada uma está investindo em técnicas de epitaxia e ligação de wafer para aumentar a eficiência de conversão de energia. Novos entrantes como a Hesai fornecem unidades LiDAR de grau automotivo que combinam ASICs proprietários com óptica, visando líderes de custo entre os fabricantes de equipamentos originais. Enquanto isso, inovadores sem fábrica como a Acconeer exploram radar de banda ultralarga para atender a aplicações onde os métodos ópticos enfrentam interferência de poeira ou chuva.

As alianças estratégicas estão se intensificando à medida que os clientes buscam sistemas de detecção de profundidade completos em vez de peças discretas. Os fabricantes de equipamentos originais automotivos co-desenvolvem designs de referência que combinam LiDAR com câmera, radar e dados inerciais em pilhas de percepção unificadas. Os fabricantes de dispositivos de consumo fazem parceria com empresas de óptica para reduzir os módulos sob o display. A captura de valor de software está aumentando: os fornecedores agora agrupam compressão de dados de profundidade, rastreamento de objetos e análises que preservam a privacidade, proporcionando diferenciação além da densidade bruta de nuvem de pontos.

Líderes do Setor de Sensores 3D

Sony Group Corp

OSRAM AG

STMicroelectronics N.V.

Infineon Technologies

Intel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em branco estão se abrindo em sensoriamento espacial compacto e pronto para IA de borda para robótica e automação industrial, onde os compradores desejam cada vez mais módulos que combinem captura de profundidade de maior resolução com processamento embarcado. Essa mudança é visível na atividade de produtos de 2026, incluindo o lançamento pela STMicroelectronics do módulo LiDAR 3D ToF direto compacto VL53L9, com 2.268 zonas e processamento no chip, e a introdução pela Intel RealSense da câmera de profundidade D585 Pro, posicionada como nativa de IA com proteção IP65 para ambientes de robótica. A Orbbec também utilizou a Automate 2026 para apresentar ofertas industriais de estéreo e de luz estruturada personalizável, reforçando o movimento em direção a portfólios de visão 3D ajustados por aplicação, em vez de câmeras de profundidade genéricas.

A segurança industrial e a colaboração humano-robô representam uma oportunidade mais específica para o sensoriamento 3D pronto para conformidade, capaz de reduzir o atrito de integração para fabricantes de robôs (OEMs) e integradores de sistemas. A publicação da EN IEC 61496-3:2025 (dispositivos de proteção optoeletrônicos ativos sensíveis à reflexão difusa) fornece um novo referencial atualizado para conceitos de sensoriamento classificados por segurança, e anúncios de sensoriamento ultrassônico 3D certificado por segurança (por exemplo, posicionamento SIL 2 e PL d para colaboração humano-robô) indicam demanda comercial por funções de proteção e proximidade além da imagem convencional. Paralelamente, medidas de harmonização como a Decisão de Execução (UE) 2026/883 da Comissão Europeia sobre a faixa de 116-260 GHz para aplicações de radiodeterminação apoiam condições de implantação mais claras para certas modalidades de sensoriamento industrial, o que incentiva pilhas de fusão multissensor combinando profundidade óptica com telemetria semelhante a radar para maior robustez em cenas com poeira, reflexos ou desordem.

Desenvolvimentos recentes do setor

- Junho de 2026: a STMicroelectronics lançou o módulo LiDAR 3D de Tempo de Voo direto tudo-em-um compacto VL53L9, com 2.268 zonas (54x42) e processamento no chip, com produção em massa prevista para o início de julho de 2026. O lançamento visa sistemas compactos de IA de borda que necessitam de percepção espacial de maior resolução sem sobrecarga de computação externa, fortalecendo o posicionamento do dToF em projetos de robótica e automação industrial.

- Abril de 2026: a Sony Electronics colocou à venda o sensor de profundidade LiDAR miniatura AS-DT1 por meio de distribuidores autorizados, utilizando tecnologia de Tempo de Voo direto e SPAD em um formato compacto. A disponibilidade comercial por meio de canais de distribuição reduz as barreiras de integração para drones, robótica e nós de sensoriamento com restrições de espaço que necessitam de capacidade de profundidade pronta para uso.

- Junho de 2025: a Sony Semiconductor Solutions anunciou o lançamento futuro do sensor de profundidade SPAD empilhado IMX479 para LiDAR automotivo, posicionado para desempenho de alta resolução e alta velocidade (até 20 fps). A medida amplia o sensoriamento de profundidade baseado em SPAD ainda mais nos roteiros de nível automotivo, alinhando o desenvolvimento de componentes com as pilhas de percepção veicular que exigem geração mais rápida de nuvens de pontos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado contabiliza a receita de componentes de sensoriamento 3D utilizados para captar informações de profundidade ou espaciais. Cobrimos os principais usos finais, como eletrônicos de consumo, automotivo e aplicações industriais, e apresentamos os resultados em base global, em USD.

Exclusões de escopo: para o dimensionamento, não contabilizamos a receita total do dispositivo (por exemplo, telefones ou carros completos) e também não tratamos sensores de imagem 2D genéricos como parte do total de sensores 3D.

Visão geral da segmentação

- Por Produto

- Sensores de Posição

- Sensores de Imagem (Câmeras 3D)

- Sensores de Temperatura

- Sensores Acelerômetros e de Unidade de Medição Inercial

- Sensores de Luz Ambiente e de Proximidade

- Sensores de Reconhecimento de Gestos

- Por Tecnologia

- Luz Estruturada

- Tempo de Voo (Tempo de Voo Direto e Tempo de Voo Indireto)

- Visão Estéreo

- LiDAR (Flash e Onda Contínua Modulada em Frequência)

- Ultrassom

- Por Vertical de Usuário Final

- Eletrônicos de Consumo

- Automotivo e Transporte

- Saúde e Dispositivos Médicos

- Automação Industrial e Robótica

- Segurança e Vigilância

- Aeroespacial e Defesa

- Por Componente

- Emissores IR VCSEL

- Sensores de Imagem de Profundidade

- Processadores de Sistema em Chip

- Óptica e Filtros

- Módulos de Iluminação

- Software e Algoritmos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- Europa

- Reino Unido

- Alemanha

- França

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia)

- Oriente Médio

- Conselho de Cooperação do Golfo

- Turquia

- África

- África do Sul

- Nigéria

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos mapeando o pool geral de demanda por sensoriamento 3D utilizando sinais públicos e repetíveis, e então relacionamos isso à forma como os sensores 3D são adotados em cada uso final. Para pontos de referência externos, baseamo-nos em fontes como atualizações da Comissão de Comércio Internacional dos EUA sobre cadeias de suprimento eletrônicas, estatísticas comerciais do UN Comtrade para fluxos relevantes de componentes, e indicadores industriais da OCDE que ajudam a explicar os ciclos de produção eletrônica.

Para manter as premissas fundamentadas, também revisamos fontes como o IEEE e outras publicações revisadas por pares para confirmar a direção tecnológica. Bases de dados de patentes foram utilizadas para identificar onde a inovação está se concentrando. Para o ritmo e o momento de lançamento, verificamos os lançamentos de produtos e sinais de embarque cruzando registros corporativos, apresentações a investidores e imprensa confiável. Em alguns casos, utilizamos assinaturas pagas para dados financeiros e inteligência corporativa, notícias e finanças, e patentes para agilizar as verificações cruzadas, embora a lógica central possa ser reproduzida com informações públicas. As fontes listadas aqui são ilustrativas e não exaustivas, e muitas outras referências públicas foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Discussões primárias foram utilizadas para validar as taxas de adoção, a direção dos preços e o ritmo em que as principais tecnologias de sensoriamento 3D estão sendo incorporadas em dispositivos e sistemas. Conversamos com uma combinação de participantes voltados a componentes, especialistas do lado dos canais e funções voltadas ao usuário final, e equilibramos as contribuições entre APAC, EMEA e Américas, para que os padrões regionais de fabricação e demanda não fossem sobrevalorizados. Onde as fontes documentais eram mais escassas (por exemplo, sobre a movimentação realista de ASP e taxas de adesão por caso de uso), refinamos as premissas por meio de perguntas de acompanhamento e verificações simples de consistência em relação aos sinais de embarque e produção.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 21% | APAC: 46% |

| Nível médio: 49% | Líderes funcionais/de unidade: 28% | EMEA: 32% |

| Players menores: 22% | Gerentes: 51% | Américas: 22% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento começa com uma reconstrução top-down da demanda, na qual as tendências de produção eletrônica e automotiva, os fluxos comerciais e a penetração tecnológica são utilizados para construir um pool de volume realista por região e principal uso final. Após essa estrutura ser definida, corroboramos os resultados com aproximações bottom-up seletivas, como ASP amostrado multiplicado pelo volume unitário para as principais tecnologias de sensoriamento 3D e consolidações limitadas de fornecedores, ajustando quando as duas visões não coincidem.

Neste mercado, as variáveis que mais importaram incluíram: taxas estimadas de adesão ao sensoriamento de profundidade em dispositivos de consumo, conteúdo de sensoriamento automotivo por veículo (especialmente para casos de uso de sensoriamento do motorista e da cabine), a mudança de mix entre a adoção de luz estruturada e tempo de voo, a progressão do preço médio de venda à medida que os projetos escalam para volumes maiores, e a concentração regional de fabricação que afeta onde os embarques são reconhecidos. Para a previsão, contamos com análise de cenários apoiada por uma camada simples de regressão multivariada, na qual as perspectivas de produção, a curva de penetração e a tendência de preços são os principais direcionadores, e confirmamos as premissas por meio de feedback de especialistas. Quando a visibilidade bottom-up é incompleta para aplicações menores, preenchemos as lacunas utilizando faixas de penetração conservadoras, mantendo-as vinculadas aos mesmos indicadores de dispositivos e produção utilizados em outras partes.

Validação de dados e ciclo de atualização

Verificamos os resultados em relação a sinais de mercado independentes e, quando os resultados diferem significativamente, rastreamos a mudança até o direcionador específico que moveu o modelo, como taxa de adesão, ASP ou mix regional. Uma segunda revisão por analista é concluída antes da aprovação final. Se qualquer alteração incomum e abrupta surgir, recontatamos um pequeno grupo de respondentes primários para confirmar se isso reflete uma mudança real ou um descompasso de tempo.

Os relatórios são atualizados anualmente, e atualizações provisórias são feitas quando ocorrem eventos relevantes, como grandes lançamentos de produtos, choques de demanda ou uma redefinição clara de preços. Antes da entrega, realizamos uma nova revisão dos principais insumos, como as perspectivas de produção e o momento de adoção, para que os clientes recebam uma visão atualizada que ainda siga as mesmas etapas repetíveis.

Comparação do tamanho do mercado global de sensores 3D da Mordor Intelligence com outras estimativas publicadas

Diferentes editoras frequentemente reportam tamanhos de mercado distintos para sensores 3D porque não contabilizam os mesmos itens e utilizam premissas diferentes de preço e adoção para usos finais de rápida evolução. O ano utilizado para o valor declarado também pode variar, o que altera o número mesmo quando a narrativa de longo prazo parece semelhante.

Algumas cifras publicadas expandem o escopo para um valor mais amplo de sensoriamento e imagem 3D, podendo tratar software e conteúdo completo de módulos como parte do mesmo pool de receita. Na Mordor Intelligence, o total é mantido no nível do mercado de sensores 3D e alinhado ao ponto de partida de 2026 (7,84 bilhões de USD), com verificações cruzadas vinculadas à produção, penetração e movimentação realista de ASP, em vez de uma única curva de adoção agressiva.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,84 bilhões de USD (2026) | |

| Consultoria global A | 6,68 bilhões de USD (2025) | Utiliza um ano-base diferente e pode aplicar uma interpretação mais restrita do que se qualifica como sensoriamento 3D nas fases iniciais de adoção, o que pode reduzir o valor de partida antes do início da rampa de previsão. |

| Editora do setor B | 4,61 bilhões de USD (2025) | Frequentemente limita o conjunto contabilizado a uma lista mais restrita de categorias de produtos e pode não refletir totalmente os casos de uso de maior valor, nos quais o conteúdo de tempo de voo e luz estruturada aumenta o ASP, o que reduz o total reportado para 2025. |

A dispersão na tabela é explicada principalmente pelo escopo e pela escolha do ano, seguida de como as taxas de adesão e a progressão do ASP são tratadas nos primeiros anos. Ao manter o modelo vinculado a sinais observáveis de produção e adoção, e depois submeter os totais a testes de estresse com verificações bottom-up direcionadas, chegamos a um número mais fácil de reconciliar e atualizar quando as condições de mercado mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Sensores 3D?

Espera-se que o tamanho do Mercado de Sensores 3D cresça de USD 7,10 bilhões em 2025 para USD 7,84 bilhões em 2026 e está previsto para atingir USD 12,87 bilhões até 2031 a um CAGR de 10,41% no período 2026-2031.

Qual é o valor atual do mercado de sensores 3D e qual é a sua taxa de crescimento?

O mercado vale USD 7,84 bilhões em 2026 e está projetado para atingir USD 12,87 bilhões até 2031, refletindo um CAGR de 10,41%.

Qual região lidera a adoção de sensores 3D?

A Ásia-Pacífico detém 37,40% da receita global graças à sua profundidade de fabricação de eletrônicos e aos rápidos ciclos de renovação de dispositivos de consumo.

Qual segmento de aplicação apresentará o crescimento mais rápido?

O segmento Automotivo e de Transporte está definido para um CAGR de 15,02% até 2031, à medida que o ADAS habilitado por LiDAR e os recursos de condução autônoma se tornam padrão.

Qual é o grau de concentração do cenário competitivo?

Os cinco principais fornecedores controlam coletivamente cerca de 45% das vendas mundiais, indicando concentração moderada e espaço para novos entrantes.

Qual avanço tecnológico tem maior probabilidade de reduzir ainda mais o tamanho dos sensores?

As arquiteturas ópticas sob o display que combinam emissores VCSEL, receptores SPAD e processamento de borda no chip estão definidas para impulsionar a próxima onda de miniaturização.

Como a regulamentação está afetando as implantações de reconhecimento facial na Europa?

A Lei de IA da UE classifica o reconhecimento facial como alto risco, impondo requisitos rigorosos de transparência e privacidade que prolongam os cronogramas dos projetos e favorecem as soluções de processamento de dados no dispositivo.

Página atualizada pela última vez em: