Tamanho e Participação do Mercado de Substitutos de Carne Sem Glúten

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

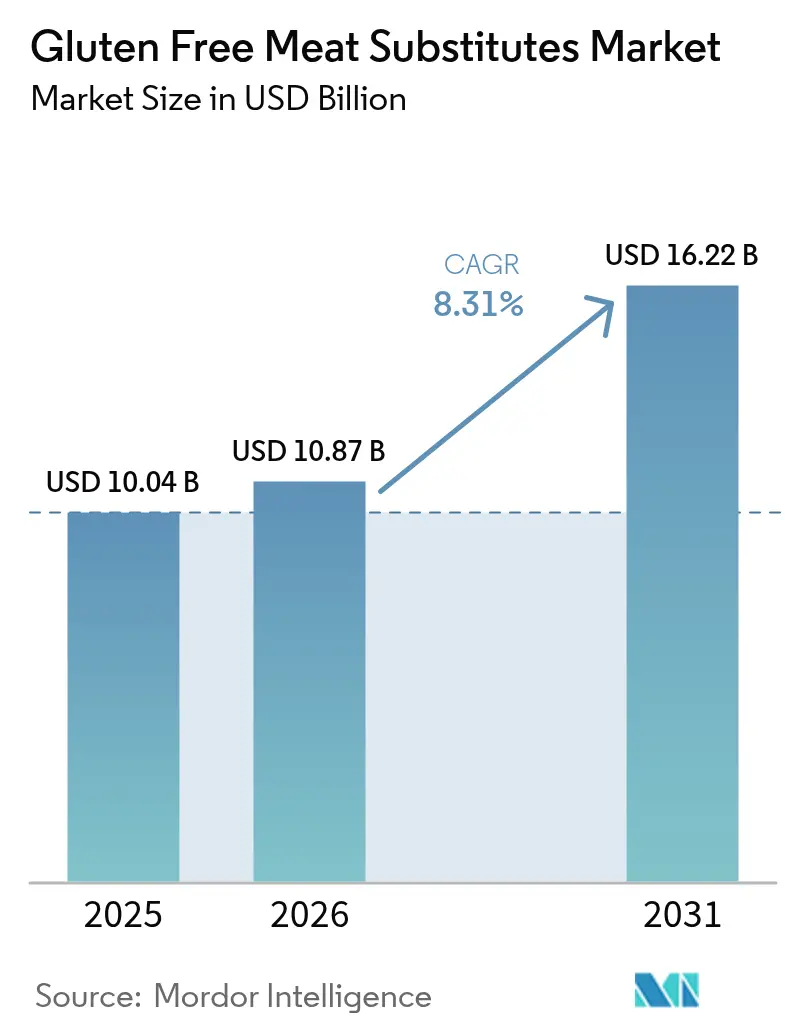

| Tamanho do Mercado (2026) | 10.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.31% CAGR |

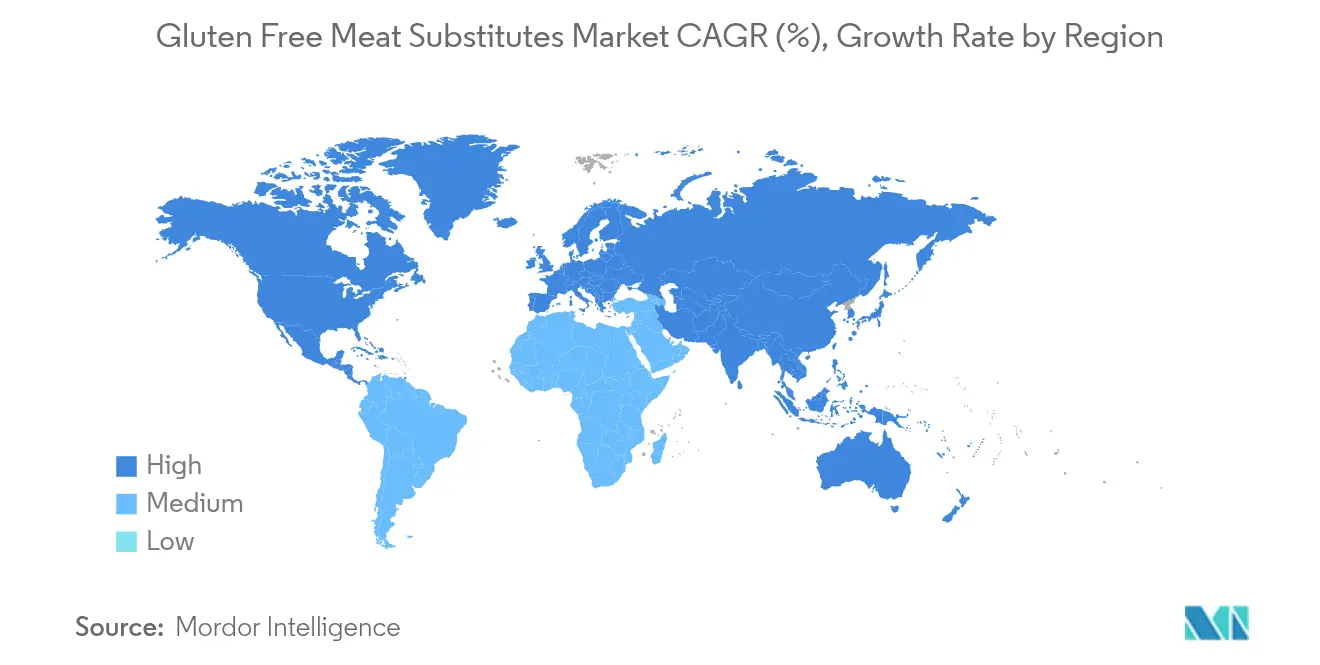

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Substitutos de Carne Sem Glúten por Mordor Intelligence

Espera-se que o tamanho do mercado de alternativas de carne sem glúten cresça de USD 10,04 bilhões em 2025 para USD 10,87 bilhões em 2026 e está previsto para atingir USD 16,22 bilhões até 2031 a um CAGR de 8,31% no período 2026-2031. Melhorias no processamento de ingredientes — especialmente extrusão de alta umidade e mascaramento de sabor de precisão — reduziram as lacunas históricas de sabor e textura, enquanto consumidores mais jovens demonstram maior intenção de pagar um prêmio por produtos certificados. Os fabricantes também se beneficiam de aportes de capital desencadeados por mandatos governamentais de sustentabilidade e metas corporativas de descarbonização, que posicionam as proteínas vegetais como ferramentas climáticas de custo-efetivo. Lançamentos de produtos que destacam a redução de gordura saturada ou o posicionamento amigável a alérgenos atraem compradores voltados para a saúde e ajudam o mercado de alternativas de carne sem glúten a penetrar nos sortimentos do varejo convencional.

Principais Conclusões do Relatório

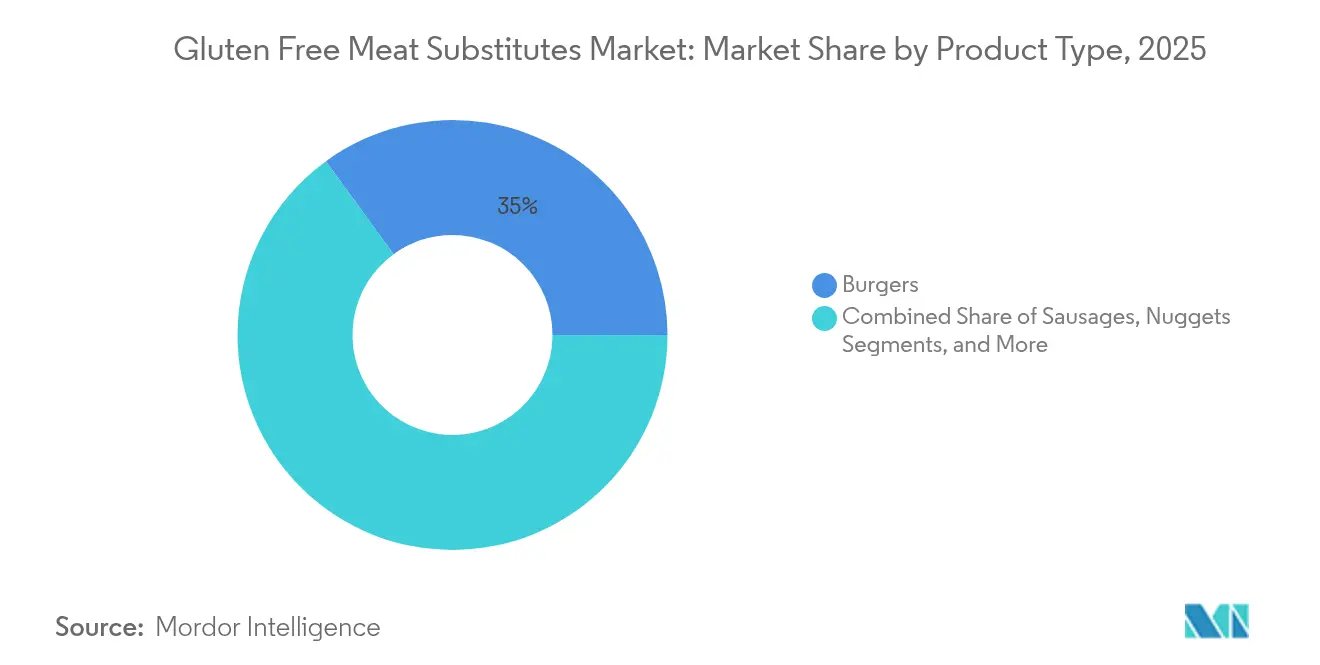

- Por tipo de produto, os hambúrgueres detinham 35,02% da participação do mercado de substitutos de carne sem glúten em 2025; os nuggets estão projetados para crescer a um CAGR de 10,24% entre 2026-2031.

- Por fonte, o segmento de tofu liderou com 27,05% de participação na receita em 2025, enquanto os formatos de proteína de ervilha estão previstos para expandir a um CAGR de 9,32% até 2031.

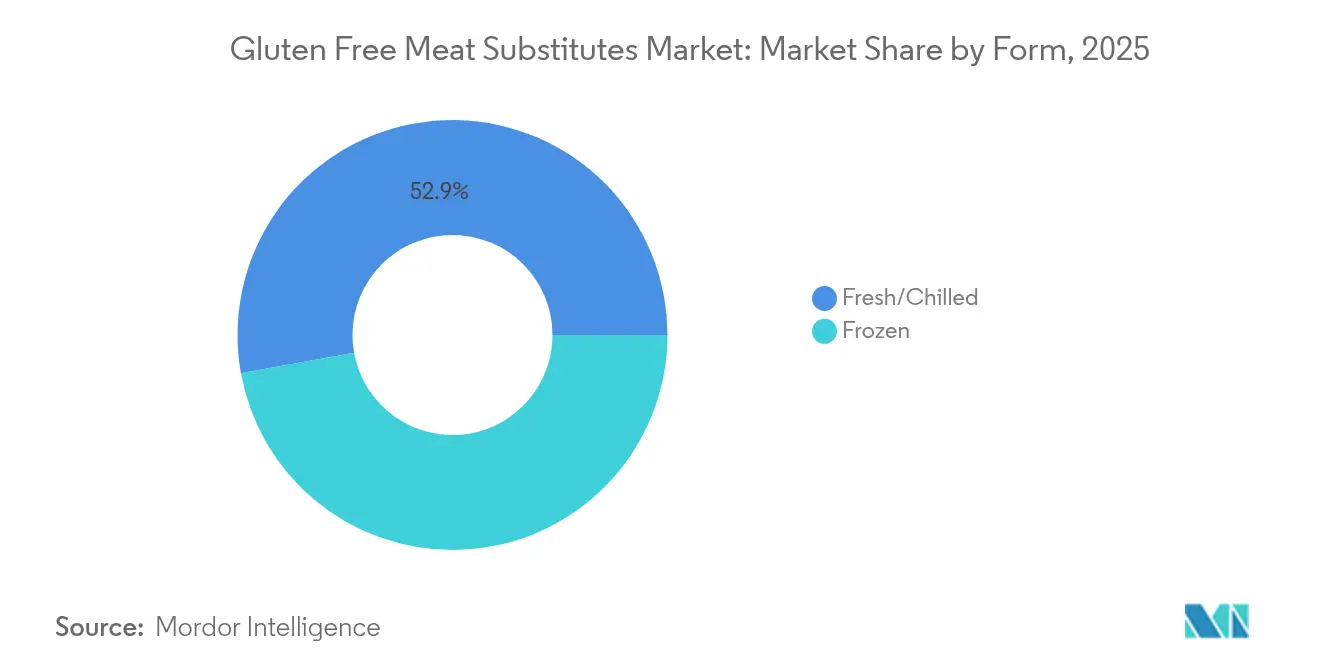

- Por forma, o segmento congelado comandou 47,15% do tamanho do mercado de substitutos de carne sem glúten em 2025; o segmento fresco/refrigerado está definido para crescer a um CAGR de 8,58% até 2031.

- Por canal de distribuição, os pontos de venda fora do estabelecimento controlaram 63,88% das vendas em 2025, enquanto a demanda no estabelecimento deve acelerar a um CAGR de 8,74% durante o período 2026-2031.

- Por geografia, a América do Norte contribuiu com 34,62% da receita de 2025; a Ásia-Pacífico está posicionada para o CAGR mais rápido de 9,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Substitutos de Carne Sem Glúten

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos casos de intolerância ao glúten e doença celíaca | +1.80% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Inovações no desenvolvimento de produtos e aprimoramento de sabor | +1.50% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente adoção de dietas veganas e vegetarianas | +1.20% | Global, mais forte em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Maior disponibilidade de produtos sem glúten em lojas de varejo | +1.00% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços nas tecnologias de processamento de alimentos | +0.90% | Global, centros de tecnologia na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Anúncios estratégicos e promoções de marca | +0.80% | Global, concentrado em mercados urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos casos de intolerância ao glúten e doença celíaca

A crescente prevalência da doença celíaca em mercados desenvolvidos cria uma demanda sustentada por alternativas sem glúten que vai além das restrições dietéticas tradicionais. Países europeus, particularmente Finlândia e Itália, demonstram populações significativas com doença celíaca. Em 2023, a prevalência da doença celíaca na população italiana era de 1%, de acordo com o Ministério da Saúde [1]Instituto Nacional de Saúde, "Relatório anual ao Parlamento sobre a doença celíaca: dados de 2023", epicentro.iss.it. Os dados indicam que o Vale de Aosta, a Província Autônoma de Trento e a Toscana registraram a maior prevalência desta doença. A expansão do mercado é impulsionada por prestadores de saúde que melhoram os caminhos de diagnóstico e aumentam a conscientização sobre distúrbios relacionados ao glúten por meio de campanhas de conscientização de pacientes. Os requisitos de rotulagem sem glúten da FDA fortalecem a confiança do consumidor na segurança dos produtos e permitem que os fabricantes cobrem preços premium por alternativas certificadas. O potencial de mercado de longo prazo é ainda amplificado pela mudança demográfica em direção a consumidores mais jovens, que demonstram taxas mais altas de adoção de restrições dietéticas e mantêm poder de compra à medida que essas coortes envelhecem.

Inovações no desenvolvimento de produtos e aprimoramento de sabor

Avanços tecnológicos na texturização de proteínas e no mascaramento de sabor transformaram as alternativas de carne sem glúten de produtos de saúde especializados em opções alimentares convencionais que competem com a carne tradicional em sabor e textura. A combinação da tecnologia de impressão 3D e do cozimento simultâneo por infravermelho permite que os fabricantes criem texturas complexas que replicam estruturas de fibras musculares enquanto mantêm formulações sem glúten. Os processos de extrusão de alta umidade permitem que as proteínas vegetais alcancem texturas semelhantes à carne, enquanto a otimização por inteligência artificial melhora a consistência e reduz as variações de produção. Empresas como a Roquette desenvolveram ingredientes especializados, como o NUTRALYS® Fava S900M, um isolado de proteína de fava com 90% de conteúdo proteico, projetado para aplicações sem glúten com resistência de gel aprimorada e controle de viscosidade. Essas melhorias técnicas abordam as preocupações dos consumidores sobre sabor e textura, facilitando uma aceitação mais ampla do mercado além dos consumidores preocupados com a saúde.

Crescente adoção de dietas veganas e vegetarianas

A crescente popularidade das dietas à base de plantas reflete mudanças nas preferências dos consumidores impulsionadas pela conscientização sobre saúde, preocupações ambientais e considerações éticas. Essa mudança aumentou a demanda por substitutos de carne sem glúten globalmente. De acordo com o British Council, aproximadamente 1,5 bilhão de pessoas em todo o mundo não consomem carne. Enquanto alguns indivíduos escolhem o vegetarianismo por razões éticas, ambientais ou de saúde, outros se abstêm do consumo de carne devido ao acesso limitado ou restrições de acessibilidade. [2]A organização internacional do Reino Unido para relações culturais e oportunidades educacionais, "Dia Mundial do Vegetarianismo", britishcouncil.org. Essa transformação dietética criou oportunidades de mercado para alternativas de carne sem glúten com rótulo limpo que atendem a vários requisitos culturais e dietéticos. O impacto ambiental das alternativas à base de plantas inclui a redução das emissões relacionadas a alimentos comparável à descarbonização de grandes indústrias, atraindo consumidores ambientalmente conscientes. Iniciativas governamentais apoiam essa tendência, com Canadá, Dinamarca e Alemanha fornecendo financiamento substancial para pesquisa e desenvolvimento à base de plantas, o que fortalece a confiança do consumidor e promove a inovação no mercado.

Maior disponibilidade de produtos sem glúten em lojas de varejo

A distribuição de alternativas de carne sem glúten expandiu-se significativamente de lojas especializadas em alimentos saudáveis para varejistas de supermercados convencionais, que agora alocam espaço substancial dedicado nas prateleiras para produtos à base de plantas. Os principais varejistas posicionam estrategicamente esses itens tanto nas seções de congelados quanto nas seções de temperatura ambiente para aumentar a visibilidade do produto, acomodar diferentes preferências de compra e melhorar a acessibilidade do consumidor. O rápido crescimento das plataformas de comércio eletrônico transformou a acessibilidade dos produtos, permitindo que os fabricantes estabeleçam canais de distribuição diretos ao consumidor que contornam as restrições tradicionais do varejo e as limitações geográficas. Os canais de varejo online também habilitaram sistemas sofisticados de rastreamento de estoque e previsão de demanda, ajudando os varejistas a otimizar seus níveis de estoque, reduzir o desperdício e manter disponibilidade consistente de produtos em vários locais. Apesar dessa ampla expansão do varejo e do avanço tecnológico, os consumidores continuam relatando dificuldades em encontrar produtos específicos sem glúten, apresentando uma oportunidade significativa para os varejistas fortalecerem suas redes de distribuição, melhorarem os sistemas de gestão de estoque e atenderem melhor à crescente demanda dos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção em comparação com produtos de carne convencionais | -1.40% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Desafios de percepção relacionados ao valor nutricional | -1.10% | Global, mais forte em regiões de consumo tradicional de carne | Longo prazo (≥ 4 anos) |

| Intensa concorrência de produtos de carne tradicionais | -0.90% | Global, varia de acordo com os padrões regionais de consumo de carne | Curto prazo (≤ 2 anos) |

| Consciência limitada do consumidor em mercados emergentes | -0.70% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de produção em comparação com produtos de carne convencionais

As alternativas de carne sem glúten custam de 2 a 2,5 vezes mais do que os produtos de carne convencionais, limitando sua adoção generalizada e penetração de mercado entre consumidores sensíveis ao preço [3]Good Food Institute, "Reduzindo o preço das proteínas alternativas", gfi.org. Os custos mais elevados decorrem de ingredientes especializados, como quinoa, farinha de grão-de-bico e proteína de arroz, juntamente com instalações de fabricação dedicadas para evitar contaminação cruzada e escalas de produção menores em comparação com o processamento tradicional de carne. O processo de certificação sem glúten requer testes extensivos, documentação e auditorias regulares, adicionando custos substanciais de conformidade que os fabricantes devem absorver ou repassar aos consumidores. Esses fatores de precificação afetam particularmente os mercados emergentes, onde rendas disponíveis mais baixas restringem o acesso do consumidor a produtos premium, limitando o crescimento global do mercado. A disparidade de preços também impacta os canais de distribuição no varejo, pois muitos varejistas alocam espaço limitado nas prateleiras para alternativas de preço mais elevado, restringindo ainda mais a expansão do mercado.

Intensa concorrência de produtos de carne tradicionais

Os produtos de carne convencionais mantêm uma forte posição de mercado por meio de cadeias de suprimentos estabelecidas, familiaridade do consumidor e preços competitivos, o que cria barreiras de entrada para alternativas sem glúten. Os produtores de carne tradicionais melhoraram sua posição competitiva ao aprimorar a qualidade, reduzir preços e destacar benefícios nutricionais, tornando desafiador para as alternativas se diferenciarem além dos requisitos dietéticos. As capacidades de marketing da indústria da carne e as redes de distribuição no varejo fornecem vantagens competitivas que as empresas de proteínas alternativas devem abordar por meio de inovação ou posicionamento de mercado direcionado. Pesquisas com consumidores indicam ceticismo sobre o conteúdo nutricional e a segurança das alternativas à base de plantas, particularmente em relação aos métodos de processamento e composição de ingredientes. Essas condições de mercado exigem que as empresas de proteínas alternativas aloquem recursos significativos para educação do consumidor e desenvolvimento de produtos, o que afeta a lucratividade e as capacidades de expansão do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Hambúrgueres Lideram Enquanto Nuggets Impulsionam a Inovação

Os hambúrgueres dominam o mercado com uma participação de 35,02% em 2025, impulsionados pela familiaridade do consumidor e pelo sucesso dos fabricantes em replicar as características da carne convencional. O crescimento do segmento é apoiado por extensas parcerias com grandes redes de restaurantes e posicionamento estratégico no varejo em locais de alta circulação nas lojas. Esse posicionamento aumenta a visibilidade do produto e permite o teste do consumidor em múltiplos canais, incluindo restaurantes de serviço rápido, estabelecimentos de refeições casuais e lojas de varejo. O sucesso do segmento de hambúrgueres é ainda aprimorado por melhorias contínuas no sabor, textura e desempenho de cozimento, tornando-os cada vez mais comparáveis às opções de carne tradicionais.

Os nuggets estão emergindo como o segmento de crescimento mais rápido com um CAGR projetado de 10,24% até 2031. Essa expansão reflete padrões de consumo orientados pela conveniência e lançamentos de produtos bem-sucedidos, incluindo os produtos temáticos da Disney da Impossible Foods que visam famílias e atendem à crescente demanda por opções à base de plantas acessíveis. As salsichas mantêm crescimento constante por meio da diversificação nas categorias de café da manhã e lanches, enquanto retêm forte desempenho nas refeições tradicionais. Os patties continuam a ver demanda robusta no setor de alimentação fora do lar, onde os restaurantes podem integrar alternativas à base de plantas sem modificações substanciais no cardápio.

Por Fonte: Proteína de Ervilha Ganha Terreno Contra a Dominância do Tofu

O tofu comanda uma participação de mercado de 27,05% em 2025, apoiado por cadeias de suprimentos bem estabelecidas e forte aceitação nos mercados asiáticos, onde as proteínas à base de soja estão integradas às culinárias tradicionais e às dietas diárias. Sua versatilidade nas aplicações culinárias, desde refogados até sobremesas, combinada com seu alto teor de proteína e preço acessível, mantém sua posição de liderança no mercado. Além disso, os requisitos mínimos de processamento do tofu e a infraestrutura de fabricação estabelecida contribuem para sua relação custo-benefício e ampla disponibilidade. A proteína de ervilha atrai consumidores com restrições dietéticas devido às suas propriedades hipoalergênicas e sem glúten, enquanto seu sabor neutro permite ampla aplicação em categorias de produtos.

A proteína de ervilha exibe a trajetória de crescimento mais forte com um CAGR de 9,32% até 2031, impulsionada por avanços nas tecnologias de extração e processamento de proteínas que melhoram sua funcionalidade e sabor. O tempeh apresenta oportunidades substanciais de crescimento, oferecendo digestibilidade aprimorada e benefícios nutricionais por meio da fermentação em comparação com isolados de proteína padrão. Fontes emergentes de proteína, incluindo favas e tremoços, contribuem para atender aos requisitos de sustentabilidade enquanto oferecem funcionalidade aprimorada do produto.

Por Forma: Fresco/Refrigerado Ganha Impulso Apesar da Liderança do Congelado

O formato congelado domina com uma participação de mercado de 47,15% em 2025, impulsionado pela vida útil prolongada, infraestrutura de cadeia de frio estabelecida e aceitação do consumidor de alimentos de conveniência congelados. Os produtos congelados permitem que os fabricantes alcancem economias de escala na produção e distribuição, mantendo padrões de qualidade e segurança para a certificação sem glúten. O sucesso do formato decorre de sua capacidade de preservar o valor nutricional, reduzir o desperdício de alimentos e fornecer disponibilidade durante todo o ano de produtos sazonais. Além disso, os produtos congelados oferecem qualidade consistente, gestão simplificada de estoque e custos de transporte reduzidos devido às capacidades de envio em grandes volumes.

O segmento fresco/refrigerado demonstra uma taxa de crescimento mais alta de 8,58% de CAGR até 2031, à medida que os consumidores preferem cada vez mais produtos percebidos como mais frescos e menos processados. Os produtos frescos geram preços e margens mais altos, mas exigem gestão sofisticada da cadeia de suprimentos. Tecnologias aprimoradas de embalagem e preservação estendem a vida útil dos produtos frescos, permitindo a expansão além dos segmentos de mercado premium. As empresas que gerenciam com sucesso as operações de produtos frescos podem capturar maior valor de mercado à medida que a preferência do consumidor por opções minimamente processadas cresce.

Por Canal de Distribuição: O Crescimento no Estabelecimento Acelera Apesar da Dominância Fora do Estabelecimento

Os canais fora do estabelecimento respondem por 63,88% da participação de mercado em 2025, com supermercados e hipermercados funcionando como os principais pontos de distribuição para alternativas de carne sem glúten. Esses pontos de venda no varejo fornecem ampla visibilidade do produto por meio de espaço dedicado nas prateleiras, posicionamento estratégico dentro da loja e oportunidades de merchandising direcionadas que aumentam a conscientização da categoria. O varejo online dentro do segmento fora do estabelecimento facilita relacionamentos diretos com o consumidor por meio de marketing personalizado, opções de entrega flexíveis e modelos de assinatura, melhorando a retenção de clientes e a frequência de compra.

Espera-se que o segmento no estabelecimento cresça a um CAGR de 8,74% até 2031, impulsionado por restaurantes e operadores de alimentação fora do lar que incorporam alternativas à base de plantas em seus cardápios. Restaurantes de serviço rápido, estabelecimentos de refeições casuais e fornecedores institucionais de alimentação estão expandindo suas ofertas à base de plantas para atender à crescente demanda dos consumidores. Esse padrão de distribuição demonstra a transição da categoria de produtos de saúde de nicho para opções alimentares convencionais, com ambos os canais contribuindo para a expansão do mercado por meio de diversos pontos de contato com o consumidor e ocasiões de consumo.

Análise Geográfica

A América do Norte domina com uma participação de mercado de 34,62% em 2025, apoiada por grupos de defesa da doença celíaca bem estabelecidos e regulamentações rigorosas de rotulagem. A infraestrutura de varejo da região demonstra penetração de mercado significativa, com lojas mantendo aproximadamente 150 variantes de produtos à base de plantas por localização. O financiamento de capital de risco desempenha um papel crucial no desenvolvimento do mercado, permitindo que startups acelerem a inovação de produtos e tragam novas ofertas aos consumidores de forma eficiente. A forte presença de consumidores preocupados com a saúde e a crescente conscientização dietética reforçam ainda mais a posição de mercado da América do Norte.

A Ásia-Pacífico emerge como a região de crescimento mais rápido com um CAGR de 9,14% até 2031. A expansão do mercado é impulsionada principalmente por políticas climáticas estaduais que incentivam ativamente os compradores institucionais a reduzir o consumo de proteína animal. A infraestrutura de mercado em evolução da região, combinada com a crescente conscientização do consumidor sobre benefícios à saúde e sustentabilidade ambiental, fortalece sua posição no setor. A crescente urbanização e o aumento da renda disponível em mercados-chave contribuem para a demanda sustentada por alternativas à base de plantas.

A Europa mantém sua posição como o segundo maior mercado, apoiada por investimentos da UE de EUR 38 milhões em pesquisa e desenvolvimento de proteínas sustentáveis para 2024. O financiamento da Alemanha para instalações de pesquisa de textura e restrições de varejo na Suécia e nos Países Baixos contribuem para o aumento das vendas à base de plantas. Embora a América do Sul e o Oriente Médio/África demonstrem interesse inicial de millennials urbanos, a expansão do mercado depende de preços competitivos e conscientização do consumidor. As políticas de compras públicas e as preferências dos consumidores em evolução nessas regiões estabelecem uma base para o crescimento futuro.

Panorama regulatório

Os marcos regulatórios para substitutos de carne sem glúten concentram-se em limites de alérgenos e de declarações de glúten, além de orientações contínuas sobre nomenclatura e alegações de produtos à base de plantas. Nos Estados Unidos, a rotulagem de produtos sem glúten pela FDA sob a norma 21 CFR 101.91 estabelece o limite-chave de 20 mg/kg (20 ppm) para produtos com alegação de "sem glúten", e em janeiro de 2026 a FDA emitiu uma Solicitação de Informações sobre rotulagem e prevenção de contaminação cruzada por glúten em alimentos embalados, apontando para expectativas mais rigorosas sobre controles preventivos, documentação e práticas na cadeia de suprimentos para produtos certificados.

Internacionalmente, o Codex Alimentarius adotou novas diretrizes sobre rotulagem precaucional de alérgenos (PAL) em julho de 2026 (49ª Sessão), incluindo uma dose de referência de glúten de 4 mg para avaliação de risco, usada para embasar decisões sobre declarações do tipo "pode conter", mantendo o padrão de 20 ppm para o consumidor de produtos sem glúten. Na Europa, o Regulamento (UE) nº 828/2014 continua a reger a rotulagem de produtos sem glúten (<=20 mg/kg) e com glúten muito baixo (<=100 mg/kg), e a norma ISO 8700:2025 fornece critérios técnicos para rotulagem e alegações de alimentos à base de plantas, funcionando como referência entre mercados para a forma como as marcas de substitutos de carne sem glúten descrevem a equivalência com produtos à base de plantas e as alegações baseadas em ingredientes.

Cenário Competitivo

O mercado de alternativas de carne sem glúten é moderadamente fragmentado, com os cinco principais players Beyond Meat Inc., Impossible Foods Inc., Conagra Brands, Inc., Abbot's Butcher, Inc. e Maple Leaf Foods Inc. respondendo por uma parcela significativa da receita. Essa dominância deixa espaço para disruptores regionais se estabelecerem no mercado. Beyond Meat e Impossible Foods retiveram com sucesso sua presença no mercado por meio de implantações extensas em restaurantes de serviço rápido e narrativas de marca agressivas. No entanto, suas margens brutas permanecem vulneráveis às flutuações no custo da proteína de ervilha, um ingrediente-chave em seus produtos.

Os avanços tecnológicos estão emergindo como um fator crítico para obter vantagem competitiva dentro do mercado. As empresas que investem em inovações como extrusoras de alta umidade de fluxo contínuo e espectroscopia em linha podem alcançar variabilidade reduzida de lotes, o que é essencial para manter a qualidade consistente do produto. Esses avanços também ajudam a construir confiança de longo prazo com os varejistas, um aspecto crucial para sustentar a participação de mercado. Por outro lado, as startups que carecem de acesso a tais tecnologias estão se concentrando em oportunidades inexploradas, como formatos de produtos "livres dos 8 principais alérgenos" e listas de ingredientes de alimentos integrais com menos isolados, para se diferenciarem e atender às demandas de nicho dos consumidores.

As colaborações estratégicas estão se tornando cada vez mais prevalentes à medida que as empresas buscam mitigar custos e melhorar a eficiência operacional. Parcerias envolvendo co-desenvolvimento de ingredientes e plantas-piloto compartilhadas estão ganhando força em todo o mercado de alternativas de carne sem glúten. Essas alianças permitem que as empresas unam recursos, reduzam custos de produção e acelerem a inovação de produtos. À medida que o mercado continua a evoluir, espera-se que esses esforços colaborativos desempenhem um papel significativo na formação do cenário competitivo e no impulsionamento do crescimento no período de previsão.

Líderes do Setor de Substitutos de Carne Sem Glúten

-

Beyond Meat Inc.

-

Impossible Foods Inc.

-

Conagra Brands, Inc.

-

Abbot's Butcher, Inc.

-

Maple Leaf Foods Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A lacuna mais acionável para os substitutos de carne sem glúten está na interseção entre certificação sem glúten, expectativas de rótulo limpo e nutrição de desempenho. As marcas podem combinar formulações certificadas sem glúten com mensagens de maior teor de proteína, riqueza em fibras e redução de gordura saturada em canais de varejo convencional e food service. Essa categoria também vem avançando com melhorias na texturização e no mascaramento de sabor, o que ajuda os formatos sem glúten a competir além das compras motivadas por necessidade médica, apoiando mais posicionamentos em seções de congelados e frescos/refrigerados, além de formatos mais prontos para cardápio, como esmigalhados, coberturas e itens em corte inteiro.

Investimentos em ingredientes e capacidades estão ampliando o conjunto de ferramentas de desenvolvimento, particularmente na Europa, onde o fornecimento local de leguminosas está sendo ampliado para ingredientes texturizados. Em julho de 2026, a Crespel and Deiters iniciou a operação em escala comercial da tecnologia de extrusão a seco Happy Plant Protein em sua unidade em Helmond, Países Baixos (ECP B.V.), para produzir proteína vegetal texturizada a partir de ervilhas amarelas e favas, apoiando cadeias de suprimento mais curtas e opções adicionais de formulação que evitam aglutinantes à base de trigo. A consolidação no acesso ao mercado também está influenciando a forma como as marcas expandem suas linhas de produtos sem glúten, com a Livekindly Collective assinando um acordo em julho de 2026 para adquirir a Greenforce Future Food AG, sediada em Munique, o que amplia sua presença europeia e cria mais espaço para desenvolvimento harmonizado de produtos, alavancagem de distribuição e estratégias de certificação entre mercados.

Desenvolvimentos recentes do setor

- Julho de 2026: A Crespel and Deiters iniciou a operação em escala comercial da tecnologia de extrusão a seco Happy Plant Protein em sua unidade em Helmond, Países Baixos (ECP B.V.), para produzir proteína vegetal texturizada a partir de ervilhas amarelas e favas. A nova capacidade de TVP fortalece o fornecimento regional de ingredientes para formulações de substitutos de carne sem glúten e apoia o desenvolvimento de produtos que se baseiam em proteínas de leguminosas em vez de texturizantes à base de trigo.

- Maio de 2025: A Beyond Meat lançou o Beyond Steak no Reino Unido por meio de 650 lojas Tesco. O lançamento mais amplo em uma grande rede de supermercados ampliou o acesso convencional a um formato de alternativa de carne posicionado como sem glúten e reforçou a expansão liderada pelo varejo para produtos certificados.

- Outubro de 2024: A Chunk Foods entrou no mercado varejista dos Estados Unidos com bifes inteiros à base de plantas em lojas de Los Angeles e Nova York. A estreia ampliou a exposição do consumidor a alternativas premium em corte inteiro, apoiando a premiumização da categoria e novos usos além de hambúrgueres e nuggets.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado é definido como produtos embalados substitutos de carne posicionados e vendidos como sem glúten, em canais de varejo e food service, medidos em valor nas principais regiões.

Exclusões de escopo: excluímos carne e frutos do mar convencionais, bem como produtos substitutos de carne que contêm glúten e não são comercializados como sem glúten.

Visão geral da segmentação

-

Por Tipo de Produto

- Hambúrgueres

- Salsichas

- Nuggets

- Patties

- Outros Tipos de Produto

-

Por Fonte

- Ervilha

- Tofu

- Tempeh

- Outras Fontes

-

Por Forma

- Fresco/Refrigerado

- Congelado

-

Por Canal de Distribuição

-

Fora do Estabelecimento

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros Canais de Distribuição

- No Estabelecimento

-

Fora do Estabelecimento

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

-

Europa

- Alemanha

- França

- Reino Unido

- Espanha

- Países Baixos

- Itália

- Suécia

- Polônia

- Bélgica

- Restante da Europa

-

Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

-

América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

-

Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Arábia Saudita

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

-

América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando os limites da categoria, o que a rotulagem sem glúten geralmente implica e como os produtos são posicionados nos canais off-trade e on-trade. Para isso, recorremos a fontes públicas como as orientações de rotulagem do USDA e da FDA, estatísticas de alimentação e agricultura da FAO, tabelas de comércio da UN Comtrade para insumos relevantes de proteína vegetal, e portais estatísticos nacionais para inflação de alimentos e padrões de gastos domésticos.

Em seguida, usamos relatórios anuais de empresas, apresentações a investidores, transcrições de resultados e cobertura de imprensa confiável para entender cronogramas de lançamento, mix de canais e postura de precificação para alternativas posicionadas como sem glúten. O contexto de apoio também é obtido em sites de associações e periódicos revisados por pares de nutrição e ciência de alimentos que discutem formulação e processamento sem glúten, já que esses fatores influenciam a estrutura de custos e a precificação. Quando necessário, assinaturas pagas são usadas apenas para dados financeiros estruturados de empresas, triagem de notícias e buscas de patentes para confirmar a direção tecnológica. Essas fontes documentais são ilustrativas, e muitas outras referências públicas foram utilizadas durante a coleta e verificação cruzada de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar premissas que não são claramente visíveis nos dados públicos, especialmente divisões de canais, prêmios de preço para alegações certificadas de "sem glúten" e o ritmo de adoção nas regiões. Conversamos com partes interessadas entre proprietários de marcas, fornecedores de ingredientes, distribuidores, varejistas e especialistas ligados a food service, e depois revalidamos qualquer ponto de grande variação com contatos de acompanhamento na Ásia-Pacífico, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 15% | Ásia-Pacífico: 45% |

| Nível médio: 41% | Líderes funcionais/de unidade: 36% | EMEA: 29% |

| Empresas menores: 22% | Gerentes: 49% | Américas: 26% |

Dimensionamento de mercado e previsão

O dimensionamento é construído com uma abordagem top-down e bottom-up, em que os grupos de demanda regional são reconstruídos a partir de sinais de gastos com alimentação e penetração de categoria, e depois validados com verificações seletivas de fornecedores e canais. Na prática, o modelo começa com linhas de base regionais de varejo alimentar e food service, aplica então a incidência de compradores sem glúten e a frequência de compra de alternativas de carne, e o valor é derivado usando faixas de preço médio de venda (ASP) que refletem o tipo e a forma do produto.

As principais entradas que acompanhamos incluem o mix off-trade versus on-trade, a participação de congelados versus frescos ou refrigerados, a mudança no mix de fontes, como tofu e ervilha, o prêmio de preço observado para o posicionamento sem glúten, e a taxa de novos lançamentos de produtos nos principais varejistas e cardápios de food service. Quando uma série de dados em nível de país está incompleta, tratamos a lacuna usando indicadores substitutos, como urbanização, faixas de renda e comportamento comparável de mercado em países vizinhos, ajustando posteriormente com base no retorno das pesquisas primárias.

Para a previsão, é utilizada análise de cenários, de modo que o crescimento possa ser expresso em trajetórias realistas de adoção e precificação, em vez de uma única suposição linear. Na construção da previsão, a progressão do ASP é tratada com cuidado, separando a inflação geral de alimentos das mudanças de preço lideradas por mix, por exemplo, maior participação de formatos congelados ou premium, projetando então a demanda usando sinais de adoção e recompra compartilhados pelos participantes do setor.

Validação de dados e ciclo de atualização

Os resultados são verificados em várias etapas para que os totais estejam alinhados com sinais do mundo real antes de serem finalizados. Comparamos os resultados do modelo com indicadores independentes, como taxas de crescimento da categoria, notas de expansão de canais e faixas de preço observadas, e depois rastreamos quaisquer valores discrepantes até um erro de entrada ou uma premissa que precise ser ajustada.

Uma segunda revisão por analista é concluída antes da aprovação final, e um novo contato é acionado quando uma variação significativa é detectada para uma região, uma divisão de canal ou uma premissa de precificação. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atual disponível no momento da publicação.

Comparação do tamanho de mercado do mercado global de substitutos de carne sem glúten da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados podem parecer muito distantes mesmo quando o tema soa semelhante, porque cada estudo pode tratar de forma diferente a qualificação sem glúten, a cobertura de canais e a lógica de precificação. O ano tratado como base atual e o momento de conversão cambial utilizado também podem alterar o número mais do que muitos leitores esperam.

Nesta categoria, os principais fatores geralmente vêm do fato de as estimativas contarem apenas substitutos de carne claramente rotulados como sem glúten ou também incluírem itens mais amplos à base de plantas que podem ser naturalmente sem glúten, mas não posicionados dessa forma, e se o food service é incluído com a mesma profundidade que o varejo. As diferenças também surgem da forma como o ASP é construído, já que uma mudança de mix entre formatos congelados e frescos ou refrigerados pode alterar o valor total mesmo que os volumes se movam de forma modesta. Ao fixar o momento de conversão cambial ao ano-base declarado e revalidar as faixas de ASP em cada ciclo de atualização, a Mordor Intelligence mantém o valor de 2026 alinhado ao que é efetivamente vendido nos canais nesse período.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,87 bilhões de USD (2026) | |

| Provedor de Dados do Setor A | 2,48 bilhões de USD (2025) | Essa estimativa parece usar um limite de valor mais estreito, que pode subestimar a cobertura mais ampla de varejo e food service, e o valor menor no ano-base sugere uma inclusão de produtos mais restrita e uma ponderação de canais diferente. |

| Editora de Mercado B | 0,49 bilhão de USD (2025) | O número é consistente com uma definição de produto muito mais restrita e uma visão de categoria em estágio inicial, na qual menos formas e canais são efetivamente contados, e a precificação não é totalmente ajustada para as diferenças de mix entre regiões. |

A dispersão entre as fontes aponta principalmente para escopo e tratamento de precificação, e não para uma simples diferença de cálculo. Quando as regras de inclusão estão vinculadas ao posicionamento sem glúten, o mix de canais é explicitamente modelado, e o ASP é atualizado com verificações do ano corrente, o total resultante se torna mais fácil de rastrear e replicar para fins de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de alternativas de carne sem glúten?

O mercado vale USD 10,87 bilhões em 2026 e está projetado para atingir USD 16,22 bilhões até 2031.

Qual tipo de produto lidera a receita atualmente?

Os hambúrgueres detêm a maior participação de 35,02% das vendas de 2025, beneficiando-se da ampla penetração no setor de alimentação fora do lar.

Qual região geográfica está crescendo mais rapidamente?

A Ásia-Pacífico está prevista para registrar um CAGR de 9,14% até 2031, à medida que os consumidores da classe média migram para proteínas vegetais certificadas.

Por que os custos de produção ainda são elevados?

Instalações especializadas sem glúten, isolados de proteína premium e auditorias de certificação mantêm os custos em 2 a 2,5 vezes os níveis da carne convencional.

Página atualizada pela última vez em: