Tamanho e Participação do Mercado de Alimentos Preparados Sem Glúten

Visão Geral do Mercado

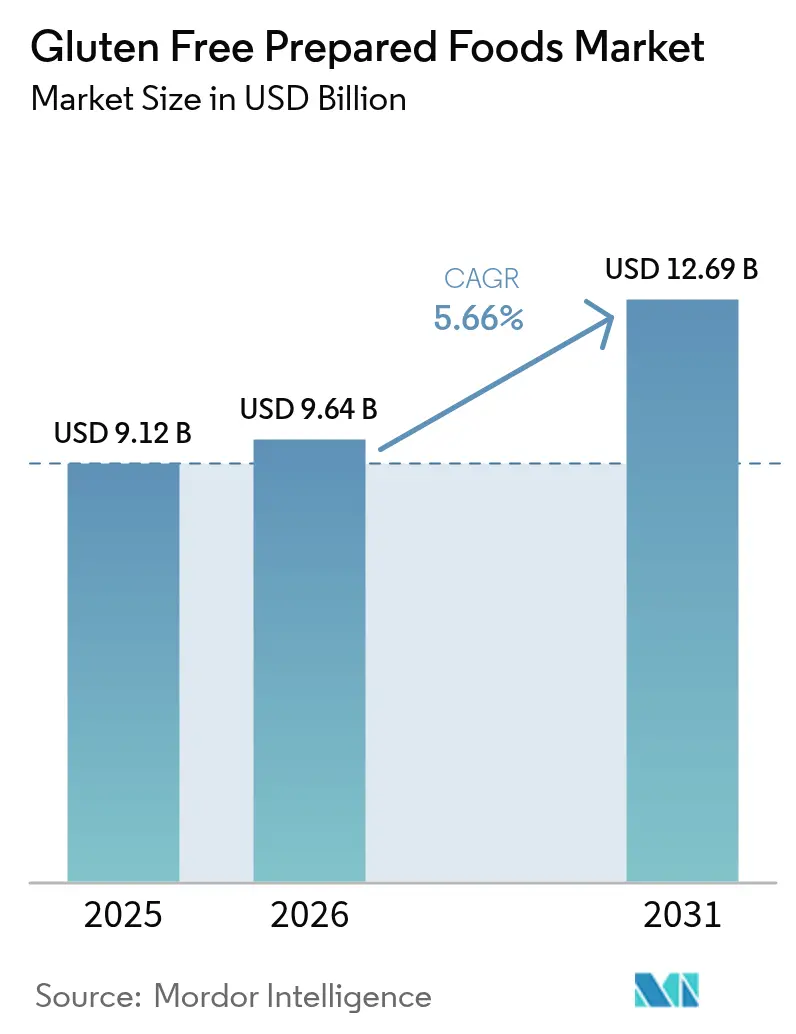

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Preparados Sem Glúten por Mordor Intelligence

O tamanho do mercado de alimentos preparados sem glúten está em expansão constante, crescendo de USD 9,12 bilhões em 2025 para USD 9,64 bilhões em 2026, com projeção de atingir USD 12,69 bilhões até 2031, com uma CAGR de 5,66% durante 2026-2031. Esse crescimento é impulsionado principalmente pelo aumento no diagnóstico de distúrbios relacionados ao glúten e pela maior conscientização médica sobre o manejo dietético, o que estabeleceu uma base de consumidores consistente que depende de produtos sem glúten certificados para a nutrição diária. Além disso, a crescente demanda por alimentos de conveniência voltados a restrições dietéticas específicas é um fator significativo que contribui para o crescimento do mercado. Os avanços na ciência de formulação e nas tecnologias de processamento de alimentos melhoraram o sabor, a textura e a estabilidade de prateleira dos produtos sem glúten, reduzindo a diferença de qualidade em relação aos alimentos tradicionais e fomentando compras recorrentes.

Principais Conclusões do Relatório

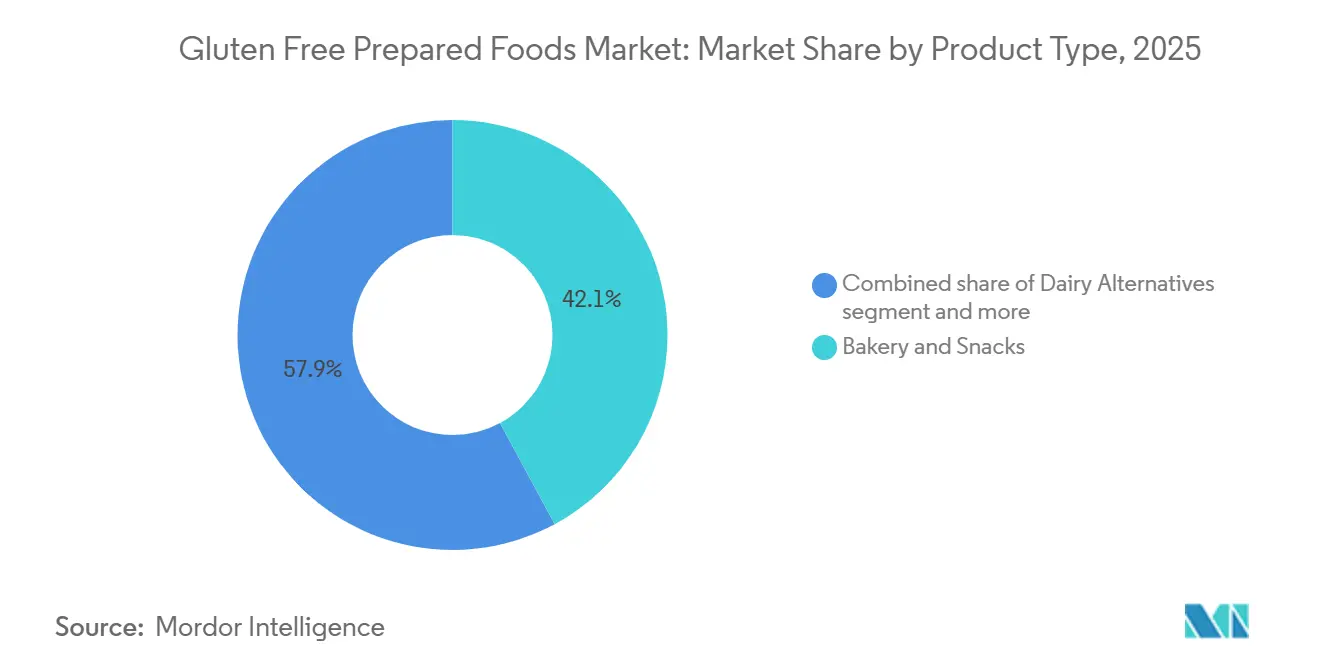

- Por tipo de produto, Panificação e Salgadinhos lideraram com 42,12% da participação do mercado de alimentos sem glúten em 2025, enquanto as Refeições Prontas têm previsão de expansão a uma CAGR de 6,71% até 2031.

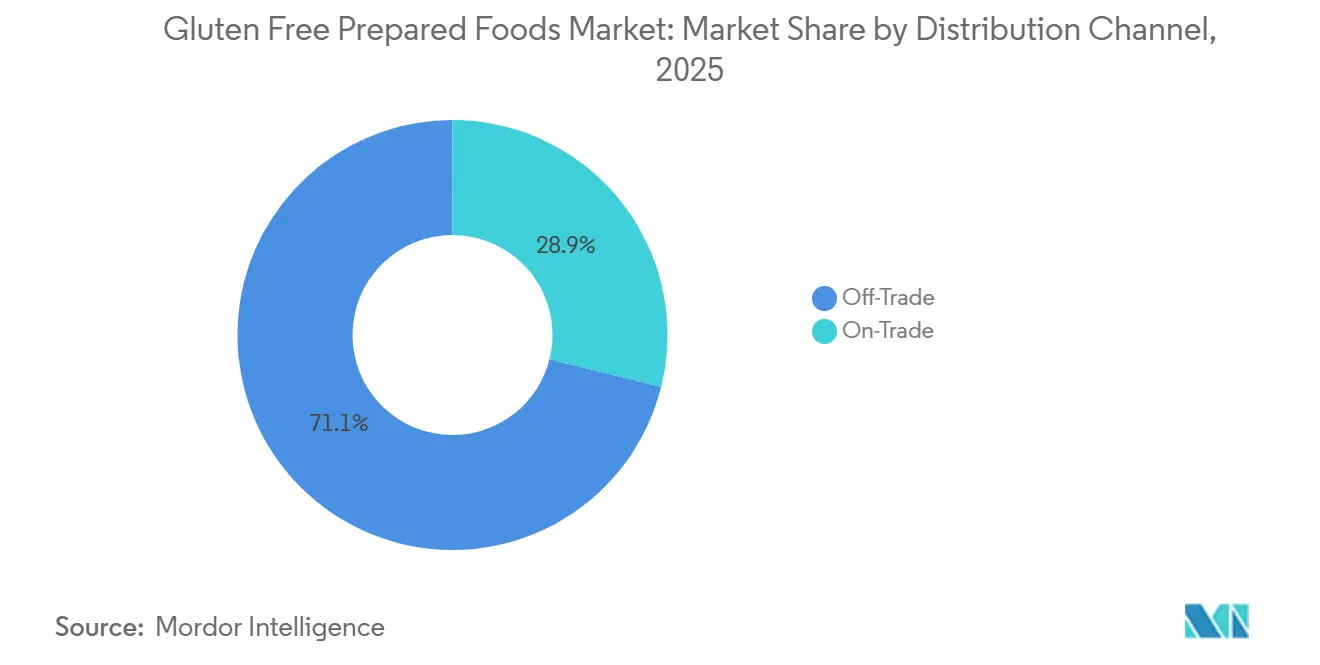

- Por canal de distribuição, o Consumo Fora do Local deteve 71,12% do tamanho do mercado de alimentos sem glúten em 2025, enquanto o Consumo no Local avança a uma CAGR de 5,75% até 2031.

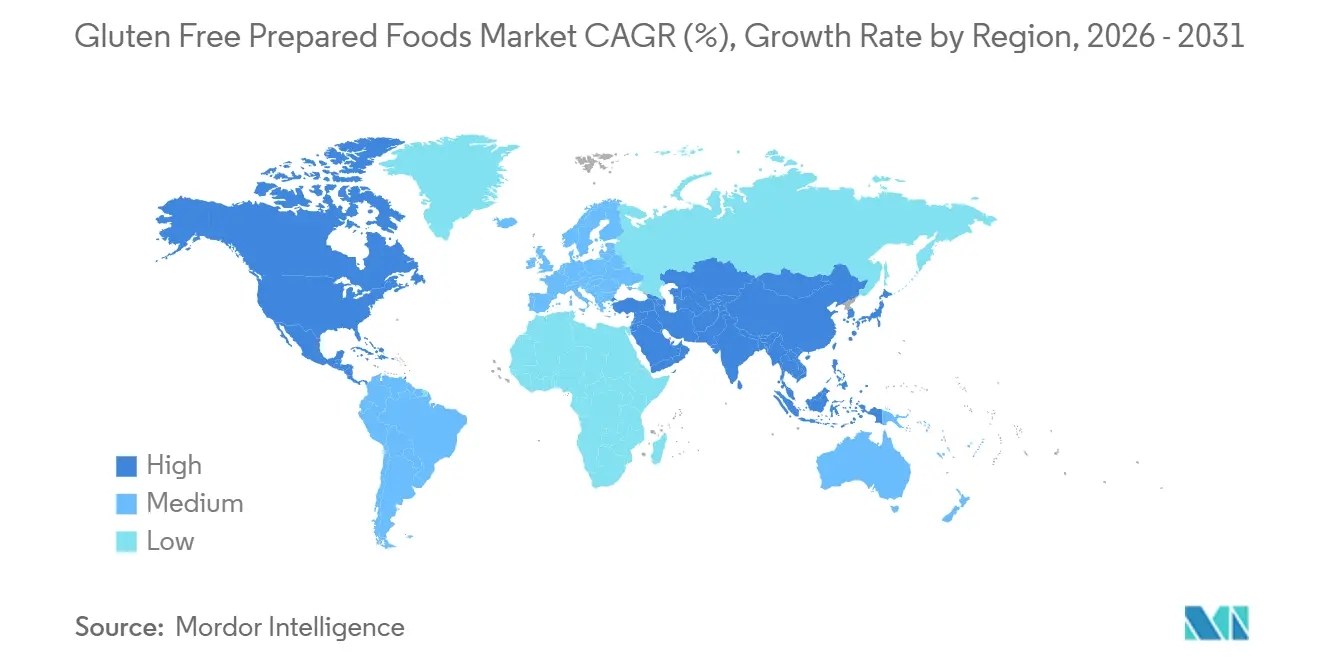

- Por geografia, a América do Norte respondeu por 38,18% da receita de 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a uma CAGR de 6,58% entre 2026 e 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alimentos Preparados Sem Glúten

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente da doença celíaca | +0.8% | Global, com impacto agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de estilo de vida voltado à saúde e bem-estar | +1.2% | Global, liderado pela América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Demanda por refeições prontas para consumo convenientes | +1.0% | América do Norte e Europa como núcleo, expandindo-se para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inovação de produtos e melhoria de sabor e textura | +0.9% | Global, com concentração de Pesquisa e Desenvolvimento (P&D) na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos no processamento de alimentos sem glúten | +0.7% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão das tendências de rótulo limpo e livre de alérgenos | +0.6% | América do Norte e Europa, com expansão para segmentos premium da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência crescente da doença celíaca

A crescente prevalência e o diagnóstico da doença celíaca são fatores-chave que impulsionam o mercado global de alimentos preparados sem glúten. Indivíduos diagnosticados com essa condição devem evitar o glúten de forma estrita e permanente para prevenir danos intestinais e complicações de saúde a longo prazo. Ao contrário das escolhas dietéticas baseadas em estilo de vida, essa necessidade cria uma demanda consistente e insubstituível por alimentos preparados sem glúten certificados, pois os pacientes dependem de produtos seguros e claramente rotulados para o manejo dietético diário. Por exemplo, de acordo com a Beyond Celiac, aproximadamente 1 em cada 133 americanos tem doença celíaca, representando uma base de consumidores significativa que necessita de produtos sem glúten como necessidade médica [1]Fonte: Beyond Celiac, "Doença Celíaca: Fatos Rápidos", beyondceliac.com. Essa demanda sustentada apoia o crescimento contínuo do mercado, pois os alimentos preparados sem glúten são essenciais para manter a saúde e prevenir complicações, impulsionando assim a expansão do mercado global de alimentos preparados sem glúten.

Adoção de estilo de vida voltado à saúde e bem-estar

A crescente adoção de hábitos alimentares voltados à saúde e ao bem-estar está impulsionando o mercado, à medida que os consumidores associam cada vez mais as dietas sem glúten ao conforto digestivo, à alimentação limpa e ao gerenciamento preventivo da saúde. Um segmento notável de consumidores agora adquire alimentos sem glúten sem uma condição médica diagnosticada, incorporando-os a escolhas de estilo de vida mais amplas, como alimentação com rótulo limpo, controle de peso e conscientização sobre a saúde intestinal. Essa tendência amplia o mercado para além dos consumidores com restrições médicas, fomentando maior experimentação de produtos, compras recorrentes e maior penetração da categoria em refeições embaladas e salgadinhos do cotidiano. Por exemplo, de acordo com o IfD Allensbach, aproximadamente 2,23 milhões de pessoas na Alemanha compraram produtos sem glúten em 2025, em comparação com 2,16 milhões em 2024, refletindo uma adoção voluntária crescente em vez de consumo exclusivamente médico [2]Fonte: IfD Allensbach, "Número de pessoas na Alemanha que compraram produtos sem glúten", ifd-allensbach.de. Essa demanda impulsionada pelo estilo de vida desempenha um papel significativo no crescimento do mercado, à medida que os alimentos preparados sem glúten transitam de uma necessidade dietética especializada para uma categoria mainstream de saúde e bem-estar.

Demanda por refeições prontas para consumo convenientes

A crescente demanda por alimentos de conveniência é impulsionada por consumidores que buscam soluções de refeições que exijam preparo mínimo e ao mesmo tempo atendam a restrições dietéticas rigorosas. Indivíduos que seguem dietas sem glúten frequentemente enfrentam desafios no preparo doméstico, como a análise minuciosa de listas de ingredientes, a necessidade de evitar fontes ocultas de glúten e a prevenção de contato cruzado durante o preparo. Refeições sem glúten prontas para consumo e do tipo aquecer e servir abordam essas questões ao fornecer produtos pré-formulados e seguros com rotulagem verificada. Essas opções permitem que os consumidores economizem tempo enquanto mantêm a conformidade dietética. Essa conveniência é particularmente significativa para profissionais em atividade, estudantes e domicílios que buscam soluções rápidas de refeições sem comprometer os requisitos de saúde. Em resposta, os fabricantes estão expandindo seus portfólios de produtos para incluir opções congeladas e estáveis em prateleira, apoiadas por tecnologias avançadas de conservação, rotulagem clara de alérgenos e práticas dedicadas de produção sem glúten.

Inovação de produtos e melhoria de sabor e textura

A inovação contínua de produtos e as melhorias na qualidade sensorial são fatores-chave que impulsionam o mercado global de alimentos preparados sem glúten. Os produtos sem glúten anteriores eram frequentemente criticados por serem secos, densos ou esfarelados devido à ausência das propriedades naturais de ligação e elasticidade do glúten. Para resolver isso, os fabricantes de alimentos estão utilizando farinhas alternativas, como arroz, sorgo e ingredientes à base de leguminosas, juntamente com técnicas de processamento especializadas, para replicar melhor a estrutura, a maciez e a sensação na boca dos produtos convencionais. Os avanços na ciência de formulação, incluindo sistemas de gordura otimizados, misturas de amido e tecnologias de retenção de umidade, reduziram significativamente a diferença de qualidade entre os alimentos sem glúten e os tradicionais. Isso aumentou a satisfação do consumidor e incentivou compras recorrentes. Por exemplo, em janeiro de 2026, a Tate's Bake Shop expandiu sua linha de biscoitos sem glúten com a introdução de produtos feitos com farinha de arroz, manteiga e chocolate. Esses biscoitos também são isentos de nozes, produzidos em uma instalação dedicada sem glúten e certificados pelo Programa de Alimentos Sem Glúten.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços mais elevados do que os alimentos convencionais | -0.9% | Global, mais agudo na Ásia-Pacífico e América do Sul sensíveis a preços | Curto prazo (≤ 2 anos) |

| Limitações de sabor e textura | -0.6% | Global, com maior impacto em aplicações de serviço de alimentação/consumo no local | Médio prazo (2-4 anos) |

| Risco de contaminação cruzada durante o processamento | -0.4% | Global, particularmente em ambientes de instalações compartilhadas | Longo prazo (≥ 4 anos) |

| Requisitos rigorosos de rotulagem regulatória | -0.3% | América do Norte e Europa, com impacto emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços mais elevados do que os alimentos convencionais

Os preços mais elevados em comparação com os alimentos convencionais continuam sendo uma restrição significativa ao mercado de alimentos preparados sem glúten. Os produtos sem glúten exigem matérias-primas especializadas, incluindo farinha de arroz, sorgo, milheto, quinoa e ingredientes à base de leguminosas, que requerem processamento e manuseio cuidadosos para evitar contaminação. Além disso, os fabricantes frequentemente utilizam linhas de produção dedicadas, aplicam protocolos rigorosos de limpeza e realizam testes regulares de glúten para cumprir os padrões de certificação. Essas medidas adicionais de fabricação e garantia de qualidade aumentam a complexidade da produção e elevam os custos gerais do produto. Consequentemente, os alimentos preparados sem glúten geralmente apresentam um prêmio de preço perceptível, o que desencoraja compras frequentes, especialmente entre consumidores sem necessidade médica de uma dieta sem glúten. O custo mais elevado também limita as compras por impulso e reduz a experimentação do produto entre novos consumidores, desacelerando a adoção mainstream.

Limitações de sabor e textura

Os desafios de sabor e textura continuam a atuar como restrições significativas no mercado global de alimentos preparados sem glúten. O glúten desempenha um papel funcional essencial nos alimentos convencionais, proporcionando elasticidade, estrutura e retenção de umidade. Na sua ausência, muitos produtos enfrentam dificuldades para alcançar maciez, mastigabilidade e volume comparáveis, resultando frequentemente em texturas esfareladas, secas ou densas. Apesar dos avanços nas técnicas de formulação, alguns consumidores ainda percebem os produtos assados e preparados sem glúten como menos satisfatórios do que seus equivalentes tradicionais. Essa percepção pode dificultar as compras recorrentes e a fidelidade à marca a longo prazo. Os fabricantes buscaram resolver essas questões incorporando misturas de amido, gomas e aditivos proteicos. No entanto, essas alternativas nem sempre replicam completamente as qualidades sensoriais dos produtos à base de trigo e podem, por vezes, alterar os perfis de sabor. Consequentemente, os consumidores de primeira viagem podem experimentar alimentos preparados sem glúten, mas frequentemente retornam às opções convencionais, a menos que tenham restrições dietéticas específicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Refeições Prontas Impulsionam a Inovação Além da Panificação Tradicional

O segmento de panificação e salgadinhos, que respondeu por 42,12% da receita global de alimentos preparados sem glúten em 2025, é um dos principais impulsionadores do mercado. Isso se deve ao papel essencial da substituição do glúten nessa categoria, onde sua ausência é mais perceptível. Os produtos de panificação convencionais dependem fortemente da farinha de trigo para estrutura, elasticidade e volume. Consequentemente, os consumidores que adotam dietas sem glúten buscam ativamente alternativas adequadas, gerando uma demanda consistente e recorrente. Os fabricantes atenderam a essa demanda avançando nas formulações com farinha de arroz, sorgo, milheto, milho, trigo sarraceno e ingredientes à base de leguminosas. Esses ingredientes são combinados com hidrocoloides e proteínas vegetais para replicar a funcionalidade do glúten, melhorando significativamente a maciez, a estabilidade de prateleira e a palatabilidade geral em comparação com os produtos anteriores.

O segmento de refeições prontas, com projeção de crescimento a uma CAGR de 6,71% até 2031, é uma das áreas de crescimento mais rápido no mercado de alimentos preparados sem glúten. Esse crescimento é alimentado pela crescente demanda dos consumidores por soluções completas de refeições que atendam a restrições dietéticas rigorosas sem exigir preparo doméstico. Indivíduos que seguem dietas sem glúten frequentemente enfrentam desafios no preparo de refeições seguras devido ao risco de exposição acidental ao glúten durante o manuseio de ingredientes e o cozimento. Refeições prontas fabricadas profissionalmente e claramente rotuladas fornecem uma alternativa confiável. Para atender a essa demanda, os fabricantes de alimentos estão investindo em linhas de produção dedicadas sem glúten, instalações certificadas e protocolos rigorosos de testes. Essas medidas garantem a segurança e a confiabilidade do produto, fortalecendo a confiança do consumidor e incentivando compras recorrentes.

Por Canal de Distribuição: A Aceleração do Consumo no Local Sinaliza a Transformação do Serviço de Alimentação

O canal de distribuição de consumo fora do local respondeu por 71,12% das vendas de alimentos preparados sem glúten em 2025. Esse canal impulsiona o mercado, pois os consumidores que gerenciam restrições dietéticas relacionadas ao glúten preferem ambientes de compra controlados e transparentes. Os pontos de venda no varejo, incluindo supermercados, hipermercados, lojas de alimentos naturais, farmácias e plataformas de compras de alimentos online, fornecem listas detalhadas de ingredientes, declarações de alérgenos e rotulagem certificada sem glúten. Esses recursos permitem que os compradores avaliem os produtos com confiança e evitem a exposição acidental ao glúten. Além disso, a merchandising em prateleiras em corredores dedicados de produtos livres de alérgenos ou de saúde aumenta a visibilidade do produto, simplifica as comparações e incentiva a troca de marca e a experimentação de novos produtos.

O canal de distribuição de consumo no local tem projeção de crescimento a uma CAGR de 5,75% até 2031, ganhando relevância no mercado de alimentos preparados sem glúten. Os operadores de serviços de alimentação estão cada vez mais oferecendo opções de cardápio específicas para dietas, a fim de atender a consumidores com restrições dietéticas medicamente necessárias ou baseadas em estilo de vida. Restaurantes, cafés, redes de serviço rápido e fornecedores de catering institucional estão expandindo os cardápios sem glúten e implementando procedimentos de preparo padronizados, como superfícies de cozimento separadas, utensílios dedicados e protocolos de verificação de ingredientes, para minimizar os riscos de contato cruzado e construir a confiança do consumidor. O crescimento desse segmento é ainda apoiado pela expansão global do setor de serviços de alimentação. Por exemplo, o Departamento de Agricultura dos Estados Unidos (USDA) reportou vendas de estabelecimentos de serviços de alimentação atingindo USD 1,52 trilhão em 2024, refletindo a crescente diversificação de cardápios e maior acomodação de necessidades dietéticas especiais [3]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Setor de Serviços de Alimentação", usda.gov.

Análise Geográfica

Em 2025, a América do Norte respondeu por 38,18% das vendas globais de alimentos preparados sem glúten, tornando-se o principal mercado regional. Essa dominância é atribuída à forte conscientização clínica e às práticas bem estabelecidas de manejo dietético. A região apresenta uma alta taxa de diagnóstico de distúrbios relacionados ao glúten, apoiada por profissionais de saúde, nutricionistas e grupos de defesa de pacientes, o que promove a adesão a longo prazo às dietas sem glúten. Padrões claros de rotulagem, extensos programas de certificação por terceiros e alta participação de varejistas permitem que os consumidores identifiquem facilmente produtos conformes, aumentando a confiança na compra e o consumo recorrente. Além disso, os fabricantes da região frequentemente lançam novas formulações com sabor aprimorado, perfis nutricionais enriquecidos e posicionamento de rótulo limpo. Os varejistas também apoiam o mercado dedicando seções específicas de produtos livres de alérgenos, aumentando a visibilidade dos produtos e incentivando a experimentação.

A Ásia-Pacífico é a região de crescimento mais rápido, expandindo-se a uma taxa de crescimento anual de 6,58%. A conscientização sobre saúde digestiva e intolerância alimentar está melhorando rapidamente entre as populações urbanas. Fatores como o aumento no diagnóstico de sensibilidade ao trigo, mudanças nos hábitos alimentares e maior exposição às tendências globais de saúde estão levando os consumidores a explorar dietas especializadas. A região se beneficia do consumo tradicional de grãos naturalmente sem glúten, como arroz e milheto, simplificando a formulação de produtos para os fabricantes e garantindo a aceitação cultural entre os consumidores. Os produtores locais estão introduzindo refeições preparadas e salgadinhos sem glúten adaptados regionalmente, enquanto a expansão do varejo moderno e das plataformas de comércio eletrônico está melhorando a acessibilidade e a educação do consumidor.

O mercado de alimentos preparados sem glúten da Europa é fortemente influenciado por seu ambiente regulatório estruturado e pelos marcos de certificação, que aumentam a confiança do consumidor. Limites rigorosos de rotulagem sem glúten e regras padronizadas de divulgação de alérgenos incentivam os fabricantes a manter a conformidade e a qualidade consistente. No Reino Unido, os programas de certificação apoiados pelas diretrizes nacionais de saúde contribuem significativamente para a adoção do mercado. Por exemplo, a Coeliac UK, cuja acreditação é reconhecida pelo Serviço Nacional de Saúde, relata que mais de 3.000 estabelecimentos de alimentação no país são credenciados como sem glúten. A América do Sul está experimentando uma adoção gradual de alimentos preparados sem glúten à medida que a conscientização sobre intolerâncias alimentares e saúde digestiva aumenta, particularmente nos centros urbanos. No Oriente Médio, a demanda é impulsionada principalmente pela crescente conscientização dietética, pela expansão da infraestrutura de varejo moderno e pela crescente importância de alimentos especializados certificados.

Cenário Competitivo

O mercado de alimentos preparados sem glúten é moderadamente fragmentado, contando com fabricantes especializados em produtos livres de alérgenos e grandes empresas diversificadas de alimentos embalados. Os especialistas em produtos sem glúten enfatizam a certificação, a expertise em formulação e a construção de confiança na marca, enquanto as corporações multinacionais de alimentos utilizam fabricação em larga escala, capacidades de aquisição e redes de distribuição globais para expandir sua presença no mercado. Os principais players do mercado incluem Dr. Schär AG, General Mills, Inc., The Hain Celestial Group, Inc., The Kraft Heinz Company e Conagra Brands, Inc. A concorrência no mercado é moldada por uma estrutura dual: os especialistas focam na credibilidade médica e na autenticidade do produto, enquanto os grandes fabricantes de alimentos competem em preço, presença nas prateleiras e variedade de produtos em múltiplas categorias de alimentos preparados.

Um desenvolvimento estratégico significativo no setor é a mudança das multinacionais para integrar formulações sem glúten nos portfólios de produtos mainstream. Em vez de tratar o segmento sem glúten como um nicho de saúde, as empresas estão reformulando produtos existentes e lançando variantes sem glúten sob marcas principais estabelecidas. Essa estratégia ajuda a reter a fidelidade à marca entre os consumidores com restrições dietéticas, ao mesmo tempo que atrai compradores preocupados com a saúde. Os varejistas também estão contribuindo para essa tendência ao expandir as ofertas de alimentos preparados sem glúten de marca própria, intensificando a concorrência tanto para as marcas especialistas premium quanto para os fabricantes de alimentos embalados de marca. Consequentemente, a diferenciação está evoluindo além da rotulagem básica de produtos livres de alérgenos para incluir fatores como sabor, enriquecimento nutricional, ingredientes de rótulo limpo e compatibilidade dietética mais ampla, incluindo opções à base de plantas e amigáveis a alérgenos.

A tecnologia desempenha um papel crítico na promoção da competitividade no mercado de alimentos preparados sem glúten. Os fabricantes estão investindo em sistemas avançados de ingredientes, tecnologias enzimáticas e misturas de hidrocoloides para replicar a elasticidade e a estrutura do glúten, melhorando a textura e a estabilidade de prateleira dos alimentos preparados. Linhas de produção dedicadas, sistemas de controle de contaminação cruzada e capacidades analíticas de testes de glúten são essenciais para manter os padrões de certificação e a confiança do consumidor. Além disso, inovações em embalagens, como tecnologias de preservação em atmosfera modificada e congelamento, estão possibilitando maior vida útil e melhor qualidade do produto durante a distribuição.

Líderes do Setor de Alimentos Preparados Sem Glúten

Dr. Schär AG

General Mills, Inc.

The Hain Celestial Group Inc.

The Kraft Heinz Company

Conagra Brands, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Wow! Momo lançou uma linha inovadora de momos sem glúten feitos com quinoa e grão-de-bico. Essa nova linha de produtos estará disponível em 11 grandes cidades metropolitanas da Índia, atendendo à crescente demanda por opções alimentares mais saudáveis.

- Abril de 2025: A Crave lançou seus primeiros biscoitos wafer rosa sem glúten e veganos, denominados Pink Cheetah Wafers, no Reino Unido. O produto apresenta wafers rosa recheados com creme de baunilha.

- Março de 2025: A Douglicious, marca de massa de biscoito, expandiu sua linha de Biscoitos Gourmet Assados Macios veganos e sem glúten com quatro novas variedades. As novas ofertas incluem Chocolate Duplo com Gotas, Caramelo Salgado, Gotas de Chocolate e Granola de Banana.

- Outubro de 2024: A Goodles lançou uma linha de massas sem glúten, que contém 8 gramas de proteína e 3 gramas de fibra por porção. Os produtos são feitos de milho, arroz integral, grão-de-bico e outros ingredientes à base de plantas.

Escopo do Relatório do Mercado Global de Alimentos Preparados Sem Glúten

Um alimento preparado que não contém ingrediente com glúten. Com base no tipo de produto, o mercado é segmentado em produtos de panificação, laticínios, produtos de confeitaria, molhos, temperos e condimentos, e outros tipos de produtos. Com base no canal de distribuição, o mercado é segmentado em consumo no local e consumo fora do local. O segmento de consumo fora do local é ainda segmentado em supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Além disso, o estudo fornece uma análise do mercado de alimentos preparados sem glúten nos mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Panificação e Salgadinhos | Biscoitos |

| Cookies | |

| Bolos | |

| Outros | |

| Alternativas a Laticínios | |

| Confeitaria | |

| Molhos, Temperos e Condimentos | |

| Refeições Prontas | |

| Sopas e Caldos | |

| Outros |

| Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Panificação e Salgadinhos | Biscoitos |

| Cookies | ||

| Bolos | ||

| Outros | ||

| Alternativas a Laticínios | ||

| Confeitaria | ||

| Molhos, Temperos e Condimentos | ||

| Refeições Prontas | ||

| Sopas e Caldos | ||

| Outros | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de alimentos sem glúten até 2031?

Está projetado para atingir USD 12,69 bilhões até 2031, crescendo a uma CAGR de 5,66% de 2026 a 2031.

Qual categoria de produto está se expandindo mais rapidamente?

As Refeições Prontas lideram o crescimento, avançando a uma CAGR de 6,71% graças aos avanços no processamento que melhoram a textura e a vida útil.

Qual é a participação atual do Consumo Fora do Local?

O Consumo Fora do Local comanda 71,12% das vendas de 2025, apoiado pelos corredores de supermercados e pelas assinaturas online em aceleração.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico tem previsão de crescimento de 6,58% ao ano, à medida que a China e a Índia urbanas combinam renda crescente com maior conscientização diagnóstica.

Página atualizada pela última vez em: