Tamanho e Participação do Mercado de Alimentos e Bebidas Sem Glúten dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

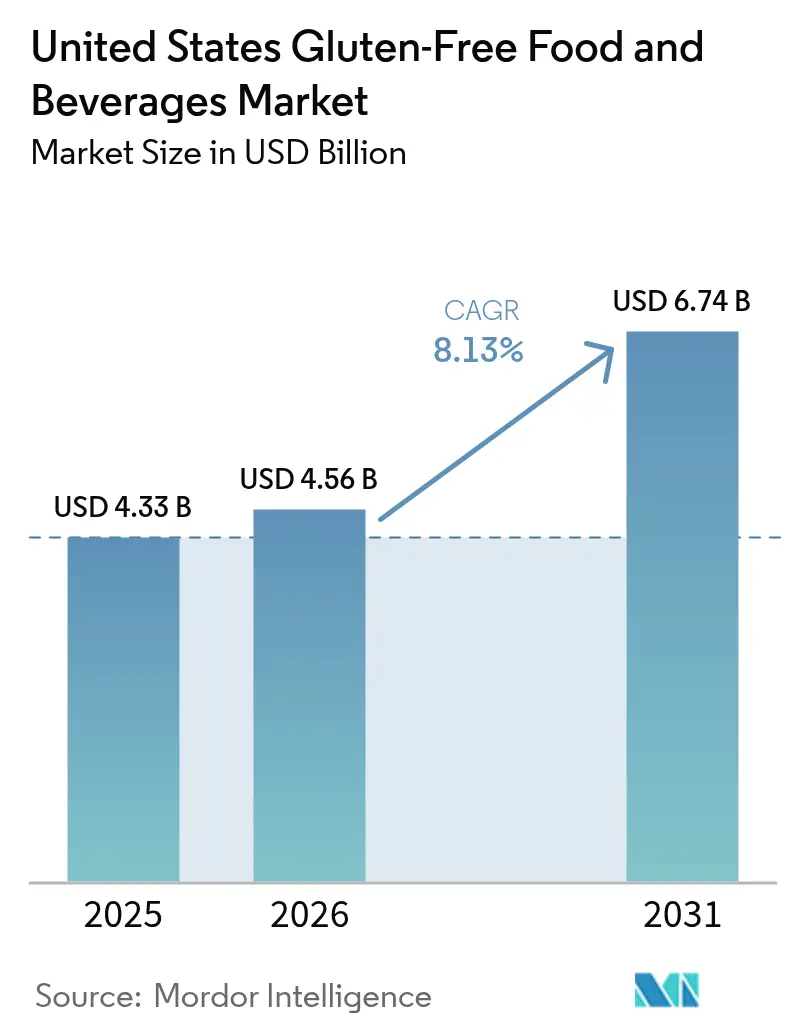

| Tamanho do mercado no ano base (2025) | 4.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos e Bebidas Sem Glúten dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de alimentos e bebidas sem glúten dos Estados Unidos deve crescer de USD 4,33 bilhões em 2025 para USD 4,56 bilhões em 2026 e está previsto para atingir USD 6,74 bilhões até 2031 a um CAGR de 8,13% no período 2026-2031. O crescimento robusto decorre de uma mudança estrutural na demanda que vai muito além dos consumidores com diagnóstico médico e alcança o mercado convencional orientado ao bem-estar. A aplicação da norma da FDA relativa ao limite de glúten de ≤20 ppm padronizou as alegações nas embalagens, de modo que os varejistas expandem com confiança o espaço dedicado nas prateleiras, ao mesmo tempo que reduzem a confusão dos compradores. Os avanços na formulação, que vão desde a farinha de arroz modificada por enzimas até o sorgo fermentado, reduziram a diferença sensorial em relação aos produtos à base de trigo, sustentando taxas mais elevadas de recompra. O interesse dos consumidores na otimização da saúde intestinal, aliado às expectativas de rótulo limpo, reforça o poder de precificação premium. Por fim, o mix de canais está evoluindo à medida que o comércio eletrônico por assinatura conquista domicílios conscientes do valor, mas fiéis às marcas.

Principais Conclusões do Relatório

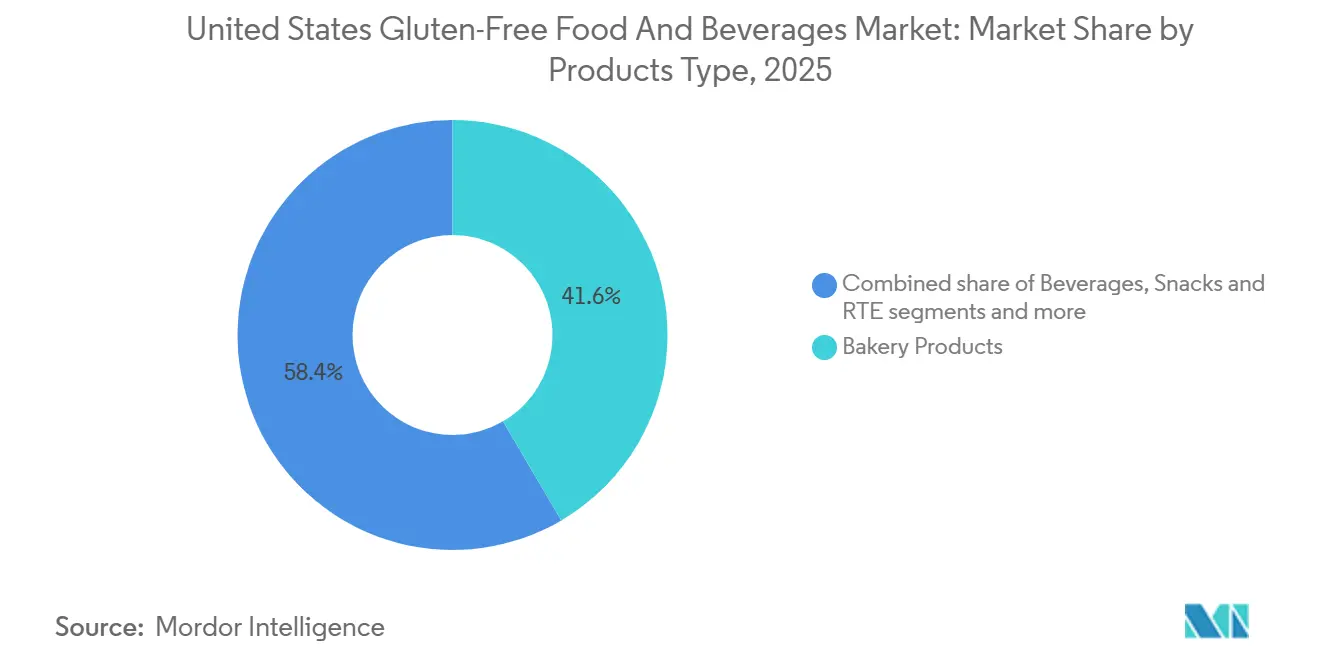

- Por tipo de produto, os produtos de panificação lideraram com 41,57% de participação na receita em 2025, enquanto as bebidas devem avançar a um CAGR de 9,05% até 2031.

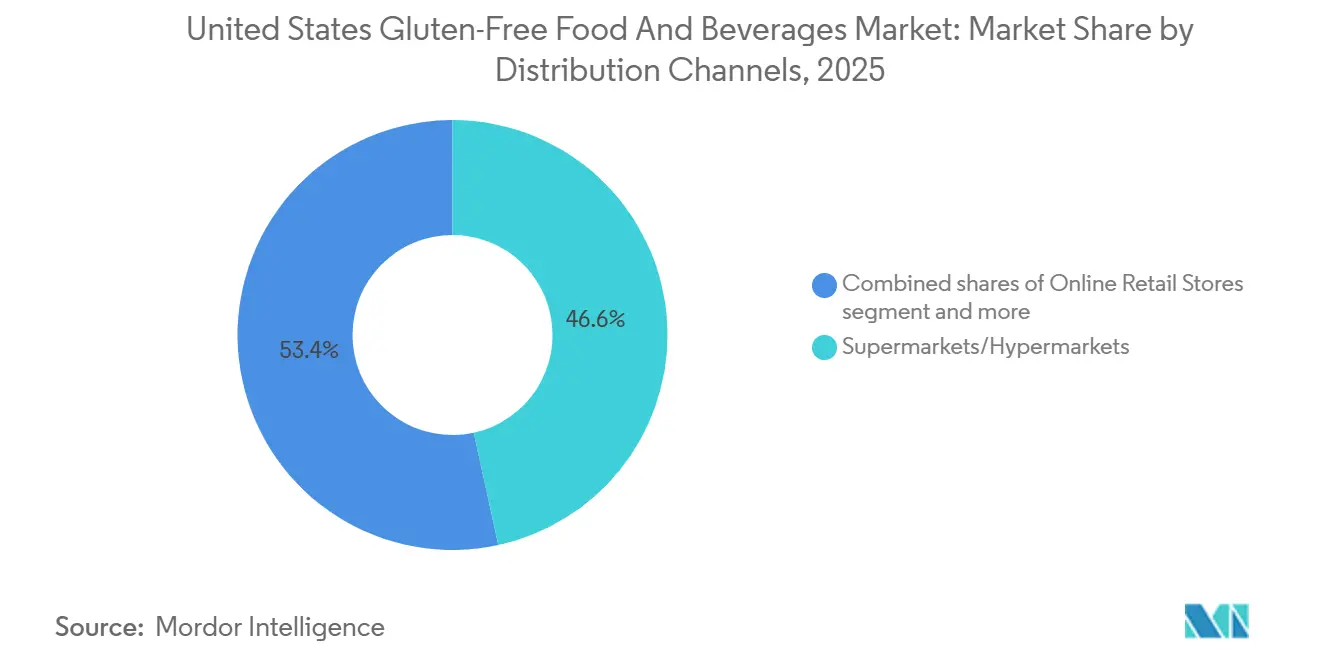

- Por canal de distribuição, os supermercados e hipermercados detinham 46,58% da participação do mercado de alimentos e bebidas sem glúten dos Estados Unidos em 2025, enquanto as lojas de varejo online registraram o maior CAGR projetado de 9,53% até 2031.

- Por geografia, o Oeste liderou com 27,65% das vendas de 2025, e o Sul está preparado para expandir a um CAGR de 9,15% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos e Bebidas Sem Glúten dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento das taxas de diagnóstico de doença celíaca e sensibilidade ao glúten | +1.2% | Nacional, com maior impacto no Nordeste e na Costa Oeste | Médio prazo (2-4 anos) |

| Regulamentações governamentais que apoiam a rotulagem sem glúten | +0.8% | Nacional, com ganhos iniciais na Califórnia, Nova York e Illinois | Longo prazo (≥ 4 anos) |

| Inovação contínua de produtos em sabor, textura e formulação | +1.5% | Nacional, mais forte em áreas metropolitanas urbanas | Curto prazo (≤ 2 anos) |

| Maior conscientização por meio de influenciadores de mídia social e conteúdo de bem-estar | +1.1% | Nacional, com concentração em dados demográficos familiarizados com tecnologia | Curto prazo (≤ 2 anos) |

| Expansão da percepção dos produtos sem glúten como parte de um estilo de vida mais saudável e limpo | +0.9% | Nacional, mercados premium no Oeste e Nordeste | Médio prazo (2-4 anos) |

| Crescente foco na saúde intestinal e em dietas favoráveis ao microbioma | +0.7% | Nacional, dados demográficos impulsionados pelas mídias sociais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das taxas de diagnóstico de doença celíaca e sensibilidade ao glúten

A prevalência da doença celíaca nos Estados Unidos é de aproximadamente 1%, com métodos de triagem aprimorados revelando taxas de diagnóstico variadas entre grupos étnicos: 1,08% na população branca, 0,36% na população hispânica e 0,16% nos americanos negros [1]Fonte: Agência para Pesquisa e Qualidade em Saúde, "Atualização sobre Triagem de Doença Celíaca", ahrq.gov. O maior uso de ferramentas de triagem sorológica, como testes de anticorpos antitransglutaminase tecidual, impulsiona diagnósticos confirmados mais elevados, mesmo que a prevalência geral represente uma porcentagem muito pequena da população. As referências pediátricas aumentaram entre 2024 e 2025, criando um grupo de pacientes com necessidade médica comprovada que demonstra forte fidelidade à marca e baixa elasticidade de preço. O Nordeste e o Centro-Oeste registram o maior número de diagnósticos porque redes densas de especialistas apoiam testes mais precoces. Os fabricantes comprometidos com a certificação GFCO capturam gastos domésticos estáveis, enquanto as farmácias reforçam a visibilidade no varejo ao agrupar produtos básicos certificados próximos a remédios digestivos de venda livre. A maior conscientização médica, portanto, converte a demanda latente em volume previsível.

Regulamentações governamentais que apoiam a rotulagem sem glúten

A regulamentação 21 CFR 101.91 da FDA exige que os produtos rotulados como "sem glúten" contenham menos de 20 partes por milhão (ppm) de glúten. Em 2024, a FDA ampliou os requisitos de documentação para incluir alimentos fermentados e hidrolisados [2]Fonte: Administração de Alimentos e Medicamentos, "Rotulagem Sem Glúten", fda.gov. Os padrões nacionais impulsionam o comércio interestadual e fortalecem a confiança dos consumidores. No entanto, representam obstáculos de conformidade, especialmente para produtores menores que carecem de capacidade de teste. Em contrapartida, os fabricantes maiores, beneficiando-se de economias de escala, podem arcar mais facilmente com esses custos de conformidade. Eles frequentemente aproveitam as certificações como vantagem competitiva no mercado. O cenário regulatório incentiva as empresas a investir em instalações de produção especializadas e laboratórios de teste. Isso não apenas amplia a variedade de produtos, mas também mitiga os riscos de contaminação cruzada. Esses investimentos em infraestrutura e o rigoroso controle de qualidade permitem que os fabricantes mantenham padrões consistentes sem glúten e se alinhem às regulamentações da FDA. Além disso, a harmonização dos padrões sem glúten aprimorou a gestão da cadeia de suprimentos e intensificou a verificação de fornecedores em todos os âmbitos.

Expansão da percepção dos produtos sem glúten como parte de um estilo de vida mais saudável e limpo

Um número significativo de adultos nos EUA agora compra produtos sem glúten apesar de não ter diagnóstico médico, encarando a evitação do glúten como sinônimo de alimentação limpa e redução da inflamação. Esse segmento de estilo de vida prioriza produtos com listas curtas de ingredientes, verificação não-OGM e certificação orgânica, frequentemente pagando um preço premium em relação às alternativas convencionais. O efeito halo se estende a categorias adjacentes: consumidores que compram pão sem glúten têm estatisticamente maior probabilidade de adquirir leite de origem vegetal e suplementos probióticos, possibilitando estratégias de promoção cruzada no varejo. No entanto, essa percepção não é uniformemente baseada em evidências; ensaios clínicos não demonstraram vantagem metabólica de dietas sem glúten em indivíduos sem doença celíaca ou alergia ao trigo, mas a narrativa persiste na mídia de bem-estar. Marcas que comunicam de forma transparente a ausência de benefícios à saúde para consumidores sem doença celíaca correm o risco de alienar um segmento lucrativo, criando uma tensão estratégica entre precisão científica e eficácia de marketing.

Maior conscientização por meio de influenciadores de mídia social e conteúdo de bem-estar

Influenciadores do Instagram e do TikTok com mais de 500.000 seguidores rotineiramente apresentam preparação de refeições sem glúten, dicas de receitas e avaliações de produtos, gerando milhões de impressões por publicação. O crescimento dos canais online também aumentou a variedade de produtos e a competitividade dos preços, beneficiando tanto os consumidores que buscam opções dietéticas específicas quanto os fabricantes que desejam expandir sua presença no mercado. De acordo com dados do Departamento de Agricultura dos Estados Unidos de 2023, 1 em cada 5 compradores no país relatou ter comprado mantimentos online pelo menos uma vez em 30 dias [3]Fonte: Departamento de Agricultura dos Estados Unidos, " Compras de Mantimentos Online", usda.gov. No entanto, a conscientização impulsionada por influenciadores frequentemente carece de rigor científico; muitos criadores confundem sem glúten com perda de peso ou desintoxicação, alegações não sustentadas por pesquisas revisadas por pares. Essa dinâmica cria uma faca de dois gumes para as marcas: maior visibilidade vem acompanhada do risco de escrutínio regulatório caso as parcerias com influenciadores impliquem benefícios de saúde não aprovados. A Comissão Federal de Comércio emitiu cartas de advertência a marcas cujas campanhas com influenciadores fizeram alegações de tratamento de doenças sem comprovação, ressaltando os riscos de conformidade inerentes às estratégias de crescimento impulsionadas pelas mídias sociais.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Custos mais elevados de produção e ingredientes para formulações sem glúten | -1.8% | Nacional, com maior impacto em dados demográficos de menor renda | Longo prazo (≥ 4 anos) |

| Inconsistências de sabor e textura em certos produtos de panificação e alimentos básicos sem glúten | -0.9% | Nacional, afetando todas as instalações de produção | Médio prazo (2-4 anos) |

| Intensa concorrência de outras categorias posicionadas como saudáveis | -1.1% | Global, afetando particularmente os segmentos de panificação e massas | Médio prazo (2-4 anos) |

| Conformidade regulatória e requisitos de certificação para rotulagem sem glúten | -0.6% | Nacional, com lacunas regulatórias em fabricantes menores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos mais elevados de produção e ingredientes para formulações sem glúten

Farinhas sem glúten, como amêndoa, coco e grão-de-bico, têm preços no atacado 2 a 3 vezes mais altos do que a farinha de trigo, comprimindo as margens dos fabricantes que competem em preço com produtos convencionais. As linhas de produção dedicadas sem glúten exigem protocolos rigorosos de limpeza e armazenamento separado para evitar contaminação cruzada, aumentando os custos operacionais em relação às instalações compartilhadas. Os fabricantes menores frequentemente carecem de escala para negociar condições favoráveis com fornecedores de ingredientes especializados, sendo forçados a aceitar preços de mercado spot que flutuam com as safras. Por exemplo, uma seca em 2024 nas regiões produtoras de amêndoas da Califórnia elevou os preços da farinha de amêndoa em 22%, comprimindo as margens das marcas que haviam fixado preços de varejo com distribuidores. Grandes players como General Mills Inc. e Conagra Brands mitigam as pressões de custo por meio de integração vertical e contratos de fornecimento de longo prazo, mas as marcas de médio porte enfrentam um dilema estratégico: absorver os custos e sacrificar a lucratividade, ou aumentar os preços e arriscar perder participação para alternativas de marca própria.

Inconsistências de sabor e textura em certos produtos de panificação e alimentos básicos sem glúten

Apesar dos avanços na formulação, muitos pães e massas sem glúten ainda apresentam texturas quebradiças, sabores indesejados ou envelhecimento rápido que dificultam a recompra. A ausência da rede viscoelástica do glúten dificulta a obtenção da mastigabilidade e integridade estrutural que os consumidores esperam em produtos de panificação, particularmente em pães artesanais e bases de pizza. Alguns fabricantes compensam aumentando o teor de gordura e açúcar, o que melhora a palatabilidade, mas compromete o posicionamento de halo de saúde que atrai compradores de estilo de vida. Isso cria um desafio de segmentação: produtos otimizados para pacientes celíacos priorizam segurança e conformidade, enquanto aqueles voltados para consumidores de bem-estar enfatizam sabor e perfis de macronutrientes, frequentemente exigindo SKUs e estratégias de marketing separados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Panificação Domina, Bebidas Aceleram

Os produtos de panificação capturaram 41,57% do valor de 2025, reforçando a relevância cotidiana do pão, biscoitos e bolos sem glúten para domicílios com necessidade médica. O tamanho do mercado de alimentos e bebidas sem glúten dos Estados Unidos para panificação deve crescer de forma constante, mesmo com a moderação do crescimento em volume, porque formulações premium como brioche justificam preços mais elevados. As linhas de salgadinhos e produtos prontos para consumo exploram as tendências de portabilidade; os palitos de pretzel da Quinn Foods em embalagens com fecho hermético têm como alvo ocasiões de escritório e viagem. Condimentos e pastas, embora menores, reduzem o risco de contato cruzado oculto e, portanto, carregam um valor de confiança desproporcional.

As bebidas registram a trajetória mais rápida com um CAGR de 9,05% até 2031, à medida que cervejas tratadas com enzimas, kombuchá e bebidas prontas para consumo funcionais prosperam. Os consumidores percebem os formatos líquidos como de menor risco de contaminação por glúten, uma crença que amplia a propensão ao teste. Marcas de substitutos de laticínios e carnes buscam certificação para ampliar o apelo, ilustrando a convergência entre as propostas de origem vegetal e sem glúten. Massas de lentilha e grão-de-bico adicionam proteína, atraindo compradores voltados para o condicionamento físico. Coletivamente, essas inovações ampliam os limites da categoria e aumentam as ocasiões de recompra, fortalecendo o mercado de alimentos e bebidas sem glúten dos Estados Unidos.

Por Canal de Distribuição: Online Avança, Supermercados Mantêm Posição

Os supermercados e hipermercados ainda representam 46,58% das vendas de 2025, graças a corredores dedicados e promoções em pontas de gôndola que favorecem a descoberta por impulso. A comercialização cruzada com leite de origem vegetal ou salgadinhos cetogênicos amplia ainda mais o valor do carrinho de compras. A expansão de marcas próprias pelo Walmart intensifica a concorrência de preços, obrigando os players de marcas a se diferenciarem por meio da profundidade da certificação e da procedência dos ingredientes. Os principais varejistas fortalecem suas posições por meio de serviços de retirada no mesmo dia e entrega domiciliar com controle de temperatura, enquanto varejistas exclusivamente online implementam modelos de assinatura para manter vendas mensais consistentes. Essas plataformas digitais oferecem filtragem aprimorada de produtos, informações sobre alérgenos e recomendações personalizadas.

O varejo online cresce a um CAGR de 9,53% até 2031. Os modelos de assinatura garantem receita previsível ao mesmo tempo que eliminam as taxas de posicionamento em prateleira, o que é benéfico para desafiantes de médio porte. A integração da Amazon com opções de retirada em loja borra as distinções entre canais e atrai compradores que desejam inspecionar as embalagens pessoalmente antes da compra. Os fornecedores de kits de refeições agora oferecem planos sem glúten, adicionando um subcanal orientado a serviços. Os varejistas especializados mantêm uma ampla variedade de SKUs para clientes recém-diagnosticados que precisam de orientação da equipe, enquanto as lojas de conveniência adicionam opções portáteis para viajantes, completando o panorama omnicanal do mercado de alimentos e bebidas sem glúten dos Estados Unidos. Os pequenos fabricantes usam canais diretos ao consumidor para testar produtos e construir presença de marca antes de entrar no varejo tradicional. O crescimento das compras online contribui para uma expansão equilibrada do mercado nas regiões urbanas e rurais do mercado de alimentos e bebidas sem glúten dos Estados Unidos, apoiado por redes logísticas aprimoradas e infraestrutura de cadeia de frio.

Análise Geográfica

A região Oeste detinha 27,65% do valor de mercado em 2025, impulsionada pela adoção precoce de tendências de saúde pela Califórnia e por uma densa concentração de varejistas de alimentos naturais como Whole Foods e Sprouts Farmers Market. O Sul está previsto para crescer a um CAGR de 9,15% até 2031, a taxa mais rápida entre todas as regiões, à medida que o crescimento das populações hispânicas e o aumento da conscientização sobre a doença celíaca entre dados demográficos anteriormente subdiagnosticados expandem o mercado endereçável. Texas e Flórida, os maiores estados do Sul, testemunharam uma proliferação de lançamentos de produtos sem glúten adaptados aos gostos regionais, incluindo salgadinhos de tortilla feitos de mandioca e banana-da-terra que se alinham com as tradições culinárias latino-americanas.

O Nordeste exibe o maior consumo per capita de produtos sem glúten, refletindo densas populações urbanas, elevado acesso a serviços de saúde e afinidade cultural com tendências alimentares europeias onde a adoção sem glúten tem sido mais pronunciada. Nova York e Massachusetts promulgaram leis estaduais de rotulagem de cardápios que exigem que os restaurantes divulguem opções sem glúten, impulsionando indiretamente a demanda no varejo à medida que os consumidores se acostumam com a disponibilidade de produtos sem glúten. A dominância do Oeste é ainda reforçada pelo movimento do Vale do Silício de automonitoramento quantificado, onde os consumidores rastreiam ingestões dietéticas por meio de aplicativos e dispositivos vestíveis, criando um ciclo de retroalimentação que sustenta a demanda por alimentos sem glúten e outros alimentos funcionais.

As diferenças regionais na infraestrutura de varejo também moldam as estratégias de distribuição. A alta densidade de lojas de alimentos naturais no Oeste apoia marcas artesanais sem glúten com preços premium, enquanto a dependência do Sul de redes de mercado de massa como Walmart e Kroger favorece produtos orientados ao valor e marcas próprias. A herança agrícola do Centro-Oeste possibilitou o surgimento de marcas regionais sem glúten que enfatizam o abastecimento local e narrativas do campo à mesa, diferenciando-se dos players nacionais. A concentração de grupos de defesa de alergias alimentares e redes de apoio à doença celíaca no Nordeste cria uma base de consumidores mais informada que exige certificação rigorosa e rotulagem transparente, elevando o padrão para entrada no mercado.

Cenário Competitivo

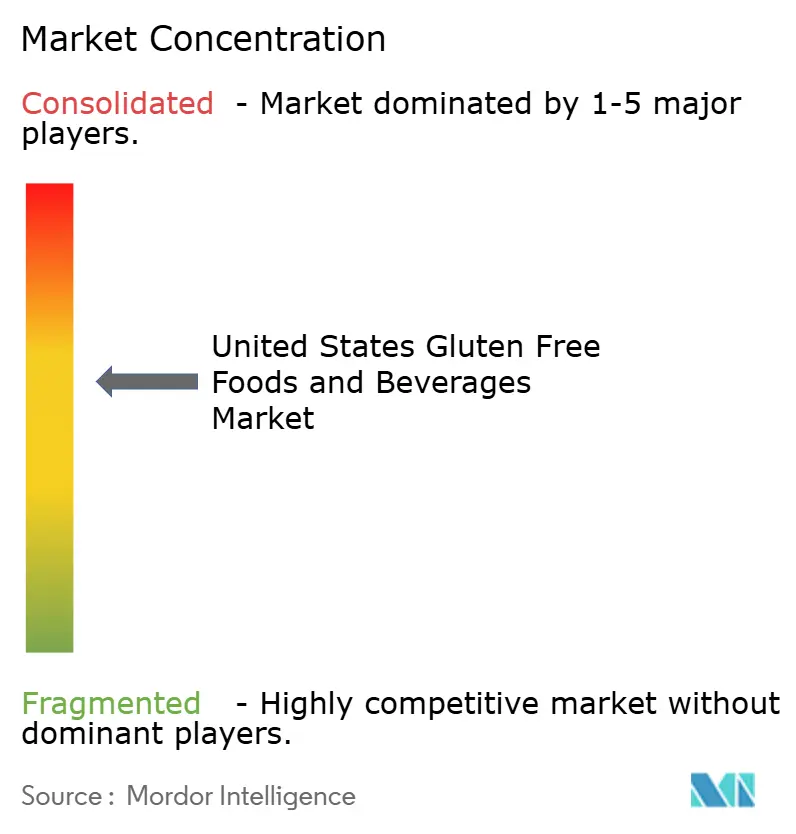

O mercado de alimentos e bebidas sem glúten dos Estados Unidos apresenta fragmentação moderada, indicando que nenhum player único detém uma participação dominante, mas um punhado de grandes conglomerados exerce influência desproporcional. General Mills Inc., Conagra Brands e Kellanova aproveitam as economias de escala para absorver custos mais elevados de ingredientes e garantir posicionamento favorável nas prateleiras, mas enfrentam pressão de margem de ofertas de marcas próprias que subcotam os produtos de marca. Especialistas menores como Namaste Foods, Quinn Foods e Amy's Kitchen capturam segmentos premium ao enfatizar grãos de origem única, abastecimento transparente e certificações que ressoam com consumidores altamente engajados.

A dinâmica competitiva é ainda mais complicada por entrantes de outras categorias: marcas de origem vegetal como Beyond Meat e produtores de alternativas lácteas como Oatly buscaram certificação sem glúten para ampliar o apelo, intensificando a rivalidade por compradores conscientes da saúde. Oportunidades de espaço em branco existem na interseção de sem glúten e outras estruturas dietéticas, particularmente híbridos cetogênicos sem glúten e paleolíticos sem glúten que abordam múltiplas preocupações dos consumidores em um único produto.

A adoção de tecnologia é desigual; os players maiores implantam análises preditivas para otimizar o sortimento de SKUs e reduzir rupturas de estoque, enquanto as marcas menores dependem de canais diretos ao consumidor para coletar feedback em tempo real e iterar formulações rapidamente. Os registros de patentes da General Mills Inc. em 2024 para massas sem glúten tratadas com enzimas sinalizam a intenção de defender vantagens tecnológicas, embora a aplicabilidade de tais patentes ainda não tenha sido testada nos tribunais. Os disruptores emergentes incluem marcas de agricultura regenerativa que posicionam os grãos sem glúten como ambientalmente superiores ao trigo convencional, aproveitando narrativas de sustentabilidade que atraem consumidores mais jovens.

Líderes do Setor de Alimentos e Bebidas Sem Glúten dos Estados Unidos

General Mills Inc.

Conagra Brands Inc.

PepsiCo Inc.

The Hain Celestial Group Inc.

Bob's Red Mill Natural Foods, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Eshbal Functional Food Inc. firmou uma parceria de produção com a Queen St. Bakery (fabricante de produtos de panificação sem glúten com sede em Toronto) para produzir e escalar seus produtos sem glúten para o mercado norte-americano.

- Maio de 2025: A marca Feast Fast lançou uma linha de biscoitos de origem vegetal, não-OGM, sem glúten, sem açúcar e com baixo teor de carboidratos, desenvolvidos para apoiar o jejum intermitente, dietas cetogênicas e o controle da glicemia. Os produtos estão disponíveis nos sabores Manteiga de Amendoim, Rosquinha de Chocolate, Canela Graham e Gotas de Chocolate.

- Fevereiro de 2025: A Absolutely Gluten-Free lançou sua Massa de Biscoito Congelada Absolutely! Gluten-Free em três variedades: Gotas de Chocolate, Chocolate Duplo e Biscoito de Açúcar. A massa vem em porções individuais embaladas de 340 g que rendem 12 biscoitos por embalagem, com preço de varejo de USD 5,99.

Escopo do Relatório do Mercado de Alimentos e Bebidas Sem Glúten dos Estados Unidos

Alimentos e bebidas sem glúten não contêm glúten. O glúten é uma proteína presente em grãos de cereais que fornece uma estrutura elástica à massa. O Mercado de Alimentos e Bebidas Sem Glúten dos Estados Unidos é Segmentado por Tipo de Produto (Produtos de Panificação, Salgadinhos e Produtos Prontos para Consumo, Bebidas e Outros), Canal de Distribuição (Supermercados/Hipermercados, Lojas de Conveniência, Varejistas Especializados e Outros) e Geografia (Nordeste, Centro-Oeste, Sul e Oeste). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Produtos de Panificação | Pães e Bolos |

| Biscoitos e Bolachas | |

| Outros | |

| Salgadinhos e Produtos Prontos para Consumo | |

| Bebidas | |

| Condimentos, Temperos e Pastas | |

| Laticínios e Substitutos de Laticínios | |

| Carnes e Substitutos de Carnes | |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Varejistas Especializados |

| Lojas de Varejo Online |

| Outros |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Tipo de Produto | Produtos de Panificação | Pães e Bolos |

| Biscoitos e Bolachas | ||

| Outros | ||

| Salgadinhos e Produtos Prontos para Consumo | ||

| Bebidas | ||

| Condimentos, Temperos e Pastas | ||

| Laticínios e Substitutos de Laticínios | ||

| Carnes e Substitutos de Carnes | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Varejistas Especializados | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Por Geografia | Nordeste | |

| Centro-Oeste | ||

| Sul | ||

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de alimentos e bebidas sem glúten dos Estados Unidos em 2031?

Está previsto para atingir USD 6,74 bilhões até 2031, crescendo a um CAGR de 8,13% entre 2026 e 2031.

Qual categoria de produto lidera as vendas atualmente?

Os produtos de panificação respondem por 41,57% da receita de 2025 devido a itens de uso diário como pão e biscoitos.

Qual é o segmento de produto de crescimento mais rápido até 2031?

As bebidas devem expandir a um CAGR de 9,05% à medida que cervejas tratadas com enzimas, kombuchá e bebidas prontas para consumo ganham tração.

Qual canal de vendas está ganhando mais impulso?

As lojas de varejo online preveem um CAGR de 9,53% porque os modelos de assinatura eliminam as taxas de posicionamento em prateleira e melhoram a conveniência.

Página atualizada pela última vez em: