Tamanho e Participação do Mercado de Alimentos e Bebidas Sem Glúten do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

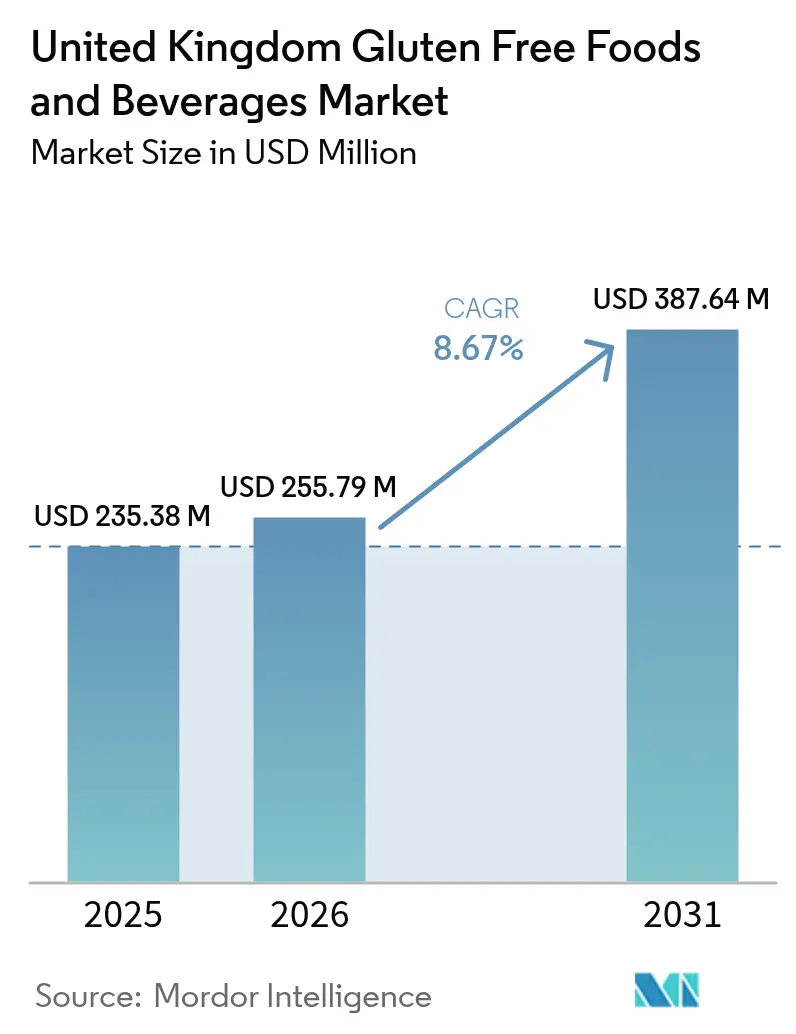

| Tamanho do mercado no ano base (2025) | 235.38 Milhões de dólares |

| Tamanho do Mercado (2026) | 255.79 Milhões de dólares |

| Tamanho do Mercado (2031) | 387.64 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.67% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos e Bebidas Sem Glúten do Reino Unido pela Mordor Intelligence

O tamanho do mercado de alimentos e bebidas sem glúten do Reino Unido deverá crescer de USD 235,38 milhões em 2025 para USD 255,79 milhões em 2026 e está previsto para atingir USD 387,64 milhões até 2031 a um CAGR de 8,67% no período de 2026-2031. Essa expansão é impulsionada pela demanda clínica de indivíduos diagnosticados com doença celíaca e pela adoção crescente de produtos sem glúten por consumidores preocupados com a saúde. Muitos consumidores estão escolhendo opções sem glúten não apenas para manter a saúde e aliviar problemas gastrointestinais, mas também como parte de um estilo de vida mais saudável. Apesar dos desafios relacionados ao custo de vida, a demanda permanece forte devido à natureza essencial das dietas prescritas por razões médicas e à busca de benefícios digestivos percebidos por indivíduos focados no bem-estar. Embora os preços premium apresentem desafios, os avanços na tecnologia de ingredientes, a disponibilidade ampliada em supermercados e medidas políticas como o cartão de subsídio do País de Gales com lançamento no outono de 2025 estão melhorando a acessibilidade. Os fabricantes estão priorizando pesquisa e desenvolvimento para melhorar a textura dos produtos, enquanto regulamentações mais rigorosas da Agência de Padrões Alimentares (FSA) que impõem o limite de 20 mg/kg de glúten continuam a fortalecer a confiança dos consumidores.

Principais Conclusões do Relatório

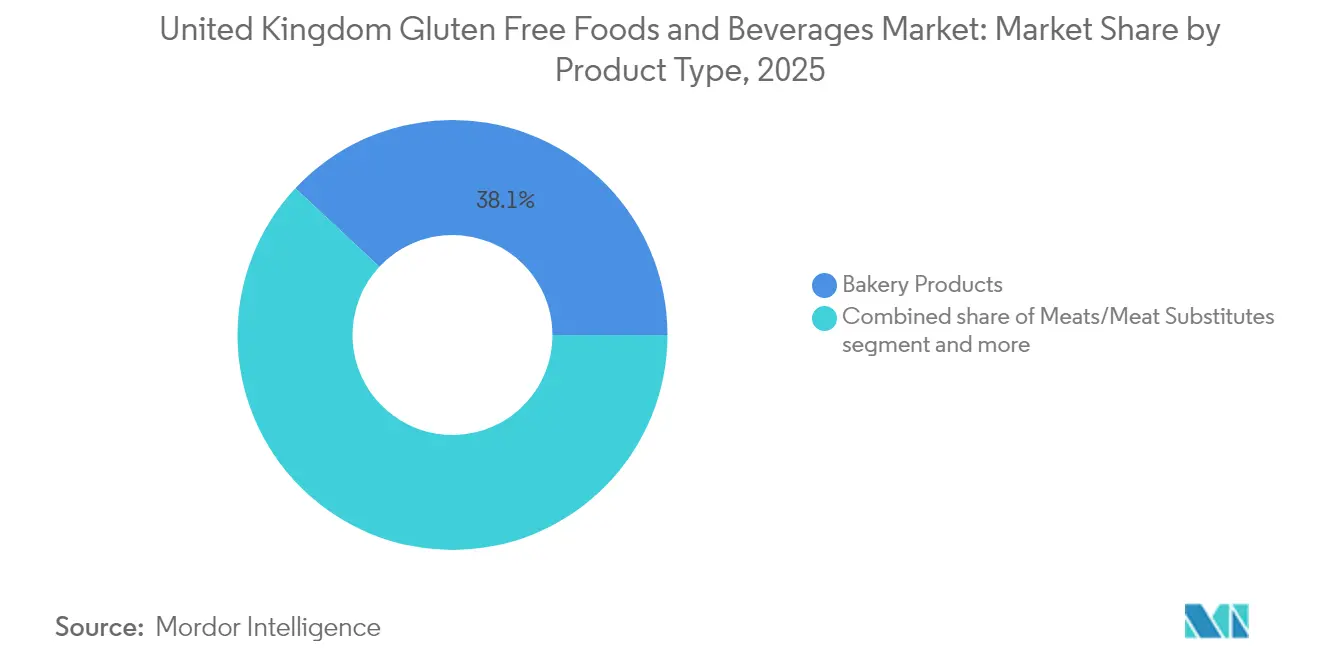

- Por tipo de produto, os produtos de panificação lideraram com 38,05% da participação no mercado de alimentos e bebidas sem glúten do Reino Unido em 2025, enquanto as bebidas registraram o crescimento mais rápido com um CAGR de 8,79% até 2031.

- Por natureza, os itens convencionais capturaram 75,12% do tamanho do mercado de alimentos e bebidas sem glúten do Reino Unido em 2025, enquanto as ofertas orgânicas avançam a um CAGR de 9,41% até 2031.

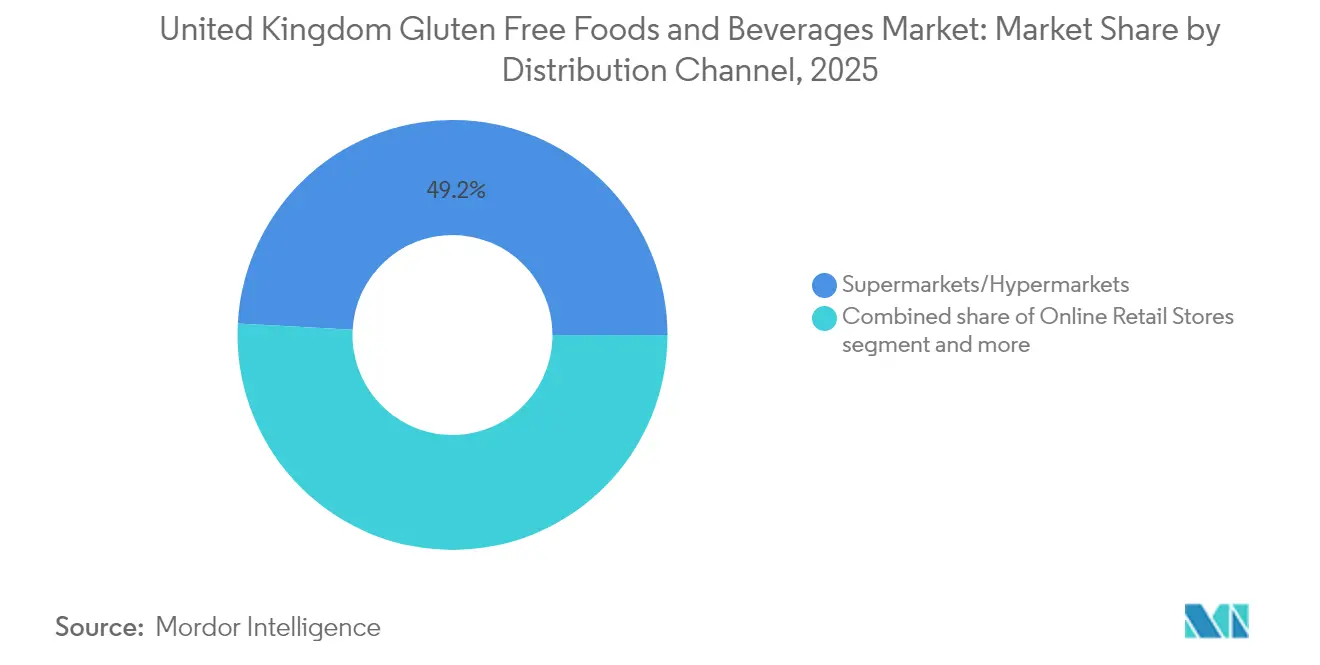

- Por canal de distribuição, os supermercados e hipermercados detinham 49,15% do tamanho do mercado de alimentos e bebidas sem glúten do Reino Unido em 2025, e as lojas de varejo online estão projetadas para expandir a um CAGR de 10,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos e Bebidas Sem Glúten do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prevalência crescente de doença celíaca e intolerâncias ao glúten | +1.5% | Nacional, maior concentração urbana | Longo prazo (≥ 4 anos) |

| Tendência em direção a dietas especializadas e com rótulo limpo | +1.8% | Nacional, segmentos premium no Sudeste da Inglaterra | Médio prazo (2-4 anos) |

| Crescente conscientização dos consumidores sobre os benefícios do sem glúten para a saúde | +1.2% | Nacional, demografias preocupadas com a saúde | Médio prazo (2-4 anos) |

| Regulamentações aprimoradas de rotulagem e esquemas de certificação | +0.9% | Nacional, requisitos de conformidade da FSA | Curto prazo (≤ 2 anos) |

| Expansão na inovação de produtos | +1.1% | Nacional | Médio prazo (2-4 anos) |

| Foco do consumidor em dietas sem alérgenos e à base de plantas | +0.7% | Nacional, penetração metropolitana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência crescente de doença celíaca e intolerâncias ao glúten

Com os avanços nos protocolos de triagem do NHS e campanhas de conscientização direcionadas, as taxas de diagnóstico clínico para doença celíaca estão aumentando. O centro nacional do NHS England para doença celíaca adulta implementou telemedicina e monitoramento remoto, melhorando o acesso a cuidados especializados e orientação dietética. Essa infraestrutura médica aprimorada apoia os pacientes na manutenção de protocolos de nutrição sem glúten e impulsiona a demanda consistente por produtos sem glúten certificados. Em 2024, a Organização Celíaca relata que aproximadamente 500.000 indivíduos no Reino Unido permanecem não diagnosticados com doença celíaca[1]Fonte: Organização Celíaca, "Mês de Consciência Celíaca do Reino Unido 2024", www.coeliac.org.uk. Para os diagnosticados, ter acesso a produtos sem glúten seguros e certificados é essencial para o gerenciamento eficaz da condição. O mercado é ainda impulsionado pelos esforços de saúde para identificar e tratar casos não diagnosticados. Além disso, alguns consumidores estão adotando produtos sem glúten devido a sensibilidades ao glúten ou preferências de estilo de vida influenciadas pelo aumento da conscientização sobre a doença celíaca.

Tendência em direção a dietas especializadas e com rótulo limpo

Os consumidores estão migrando para dietas especializadas não apenas por razões médicas, mas também devido a uma ênfase crescente no bem-estar e na transparência dos ingredientes. Na Europa, particularmente entre a Geração Z, há uma tendência clara de priorizar produtos de alta qualidade, frescos e mais saudáveis. Notavelmente, um em cada três consumidores está disposto a pagar um preço premium por nutrição focada na saúde. Essa tendência está impulsionando o crescimento do mercado além da base tradicional de pacientes celíacos, à medida que indivíduos preocupados com a saúde escolhem cada vez mais produtos sem glúten por benefícios digestivos percebidos ou bem-estar geral. A tendência de rótulo limpo complementa o movimento sem glúten, com os fabricantes removendo conservantes artificiais, corantes e aditivos para atender à demanda por transparência de ingredientes. Por exemplo, a Schär concentra-se em formulações sem conservantes em toda a sua linha de produtos. Ao mesmo tempo, marcas emergentes estão mirando segmentos de mercado premium, enfatizando listas mínimas de ingredientes e certificações orgânicas.

Crescente conscientização dos consumidores sobre os benefícios do sem glúten para a saúde

Iniciativas educacionais lideradas pelos serviços do NHS e organizações de defesa do paciente ampliaram a conscientização sobre distúrbios relacionados ao glúten além do foco tradicional na doença celíaca. De acordo com o NHS, a doença celíaca afeta aproximadamente 1 em cada 100 indivíduos no Reino Unido[2]Fonte: Serviço Nacional de Saúde, "Visão geral - Doença celíaca", www.nhs.uk. As campanhas educacionais da Coeliac UK, juntamente com as orientações do NHS, destacam a necessidade de evitar estritamente o glúten para prevenir complicações de longo prazo, como má absorção, aumento dos riscos de câncer e taxas de mortalidade mais elevadas. Os esforços de defesa da organização melhoraram a confiança dos consumidores nos padrões de rotulagem sem glúten e nas medidas de prevenção de contaminação cruzada. A adoção de plataformas de saúde digital e telemedicina durante a pandemia melhorou o acesso ao aconselhamento dietético e apoio especializado, auxiliando os pacientes na manutenção de dietas sem glúten. Além disso, o aumento da renda disponível no Reino Unido impulsionou maior gasto dos consumidores em produtos de saúde e bem-estar. Em 2023, a renda doméstica disponível equivalizada média no Reino Unido foi de GBP 34.462[3]Fonte: Escritório de Estatísticas Nacionais (Reino Unido), "Os efeitos dos impostos e benefícios sobre a renda domiciliar", www.ons.gov.uk, apoiando o crescimento do mercado de alimentos e bebidas sem glúten.

Regulamentações aprimoradas de rotulagem e esquemas de certificação

A Agência de Padrões Alimentares (FSA) aprimorou seus mecanismos de aplicação com a introdução de avisos de melhoria. Esses avisos proporcionam uma resposta proporcional às violações de alegações nutricionais e de saúde, substituindo processos criminais imediatos por uma abordagem de conformidade em fases. A FSA impõe um limite obrigatório de 20 mg/kg de glúten como padrão legal para alegações sem glúten, com orientação técnica enfatizando controles de produção robustos e protocolos de teste para garantir a conformidade. Sob a Lei de Natasha, os requisitos de informação sobre alérgenos foram expandidos, exigindo rotulagem completa de ingredientes e alérgenos para produtos pré-embalados destinados à venda direta. Essa regulamentação impacta significativamente padarias, sanduicherias e operadores de serviços de alimentação que oferecem opções sem glúten. Além disso, a FSA está consultando sobre orientações de melhores práticas para informações sobre alérgenos em alimentos não pré-embalados, propondo informações obrigatórias sobre alérgenos por escrito e requisitos de pessoal treinado. Ao manter altos padrões de segurança e transparência, essas regulamentações de rotulagem e esquemas de certificação aumentam a confiança dos consumidores, expandem a base de consumidores sem glúten e incentivam fabricantes e varejistas a aumentar suas ofertas de produtos sem glúten.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| O posicionamento de preço premium limita a adoção em massa | -1.2% | Nacional, agudo em domicílios de renda mais baixa | Curto prazo (≤ 2 anos) |

| Limitações de sabor, textura e sensoriais | -0.8% | Nacional, aceitação pelo consumidor convencional | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de matérias-primas | -0.6% | Nacional, dependências globais de grãos | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios e de certificação complexos | -0.4% | Nacional, padrões de conformidade da FSA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O posicionamento de preço premium limita a adoção em massa

As restrições de acessibilidade continuam a representar um desafio significativo para o crescimento do mercado sem glúten, uma vez que os produtos sem glúten básicos nos principais supermercados do Reino Unido têm preços aproximadamente 45% mais altos do que seus equivalentes convencionais. De acordo com a Coeliac UK, os indivíduos com doença celíaca enfrentam um ônus financeiro adicional, gastando cerca de 35% a mais nas compras semanais de alimentos em comparação com a população em geral. Especificamente, os pães sem glúten têm preços 4,5 vezes mais altos, e os pãezinhos custam 3,1 vezes mais em uma base grama por grama do que as alternativas padrão. Esses problemas de acessibilidade foram ainda mais agravados pelas pressões crescentes do custo de vida, que levaram os consumidores a reduzir gastos e diminuir os gastos em categorias de alimentos premium. Reconhecendo esses desafios, o País de Gales introduziu o primeiro cartão de subsídio sem glúten do Reino Unido no outono de 2025. Essa iniciativa visa melhorar a acessibilidade dos alimentos sem glúten, reduzir a medicalização associada ao acesso a esses produtos e aliviar os encargos administrativos sobre os recursos do NHS, abordando assim os desafios dos consumidores e sistêmicos no mercado sem glúten.

Limitações de sabor, textura e sensoriais

Apesar dos avanços na ciência de formulação, os produtos sem glúten ainda ficam atrás de seus equivalentes convencionais em qualidade sensorial, dificultando sua aceitação convencional. Nos testes de mercado do Reino Unido, os produtos sem glúten frequentemente ficam aquém em sabor, textura e aroma, deixando as expectativas dos consumidores para o pão sem glúten em grande parte não atendidas. Os inovadores estão recorrendo a ingredientes funcionais como o pó de psyllium. Quando substituído a 50% com farinha de arroz, ele produz pãezinhos sem glúten que ostentam volume melhorado, textura mais macia e maior aceitação pelo consumidor, embora com uma coloração mais escura. A Prozymi Biolabs, sediada em Edimburgo, está desenvolvendo soluções enzimáticas. Essas soluções visam decompor seletivamente as proteínas de glúten imunogênicas, retendo a textura desejada. No entanto, a tecnologia ainda precisa de ajustes finos para garantir que os níveis de glúten sejam seguros para pacientes celíacos. Enquanto isso, estratégias que incorporam leguminosas, como farinhas de grão-de-bico, lentilha e tremoço, mostram promessa em aumentar o teor de proteínas e melhorar a textura, tudo isso mantendo os produtos sem glúten. No entanto, para que essas inovações prosperem comercialmente, é essencial uma otimização adicional da formulação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Produtos de Panificação Ancoram o Momentum de Vendas

A categoria de panificação gerou 38,05% do tamanho do mercado de alimentos e bebidas sem glúten do Reino Unido em 2025, enfatizando a importância de pães, pãezinhos e itens de café da manhã na dieta nacional. Empresas como Warburtons e Promise Gluten Free estão se expandindo para crumpets e bagels, com foco em replicar texturas tradicionais. Avanços como misturas de arroz-fermentado e suplementação de psyllium estão melhorando a maciez, um fator crítico para atrair novos consumidores. Enquanto isso, o segmento de bebidas experimentou o crescimento mais rápido com um CAGR de 8,79% (2026-2031), impulsionado por cervejas artesanais sem glúten e bebidas de aveia voltadas para consumidores flexitarianos. Esse forte padrão de crescimento está diversificando as receitas para fornecedores que anteriormente se concentravam em alimentos sólidos.

Os operadores de pubs também estão aproveitando essa tendência ao oferecer menus inclusivos com lagers sem glúten removido e ales à base de sorgo como produtos básicos. Lanches e produtos prontos para consumir estão ganhando popularidade com opções como brownie bites e mini honeygrams, atendendo a compras por impulso. Enquanto molhos e temperos contribuem com uma participação menor, mas estável, eles destacam a importância dos realçadores de sabor em dietas restritivas. Alternativas de carne e laticínios estão capturando participação de mercado incremental ao atrair aqueles com intolerância à lactose ou preferência por proteínas à base de plantas. À medida que esses segmentos se desenvolvem ainda mais, espera-se que embalagens múltiplas entre categorias e promoções de pacotes em supermercados aumentem a penetração domiciliar no mercado sem glúten do Reino Unido.

Por Natureza: Dominância Convencional com Ascensão Orgânica

Os produtos convencionais detiveram uma participação expressiva de 75,12% no mercado de alimentos e bebidas sem glúten do Reino Unido em 2025. Sua ampla disponibilidade, custo-benefício e ênfase em produtos básicos, apoiados por marcas bem estabelecidas, atendem às necessidades da maioria dos consumidores sem glúten. Embora os produtos convencionais dominem o mercado, atraindo principalmente compradores focados na saúde e orientados pelo estilo de vida, o segmento orgânico está crescendo a um CAGR robusto de 9,41% (2026-2031). Esse crescimento decorre de consumidores que associam as opções sem glúten à tendência mais ampla de alimentação limpa. As marcas estão utilizando cada vez mais grãos tradicionais, como o milhete cultivado sem pesticidas sintéticos, para obter certificação orgânica e apoiar metas de biodiversidade. Iniciativas corporativas como o piloto VitaMì da Dr. Schär destacam um compromisso com cadeias de suprimentos sustentáveis, o que poderia moldar futuras ofertas de produtos.

A expansão do segmento orgânico é ainda apoiada pelas decisões de equivalência UE-Reino Unido, que simplificam a logística transfronteiriça para insumos certificados. Embalagens com ecolabels comunicam tanto a segurança em relação a alérgenos quanto a responsabilidade ambiental, atraindo particularmente consumidores mais jovens. Embora os produtos convencionais permaneçam essenciais para os canais de distribuição em massa — frequentemente o único nível elegível para reembolso sob programas de subsídio — os produtos orgânicos premium estão encontrando lucratividade em varejistas especializados e serviços de assinatura online. Isso levou muitos fornecedores no mercado sem glúten do Reino Unido a adotar uma estratégia de dupla trajetória, equilibrando linhas de produtos convencionais e orgânicos.

Por Canal de Distribuição: Supermercados Retêm o Volume, Online Cresce Rapidamente

Os supermercados e hipermercados lideraram a categoria, contribuindo com 49,15% de seu valor em 2025. Os compradores preferiram esses estabelecimentos para suas compras semanais de mantimentos devido à conveniência das compras em um único lugar. As redes aprimoraram a navegação com rotulagem nas bordas das prateleiras e seções dedicadas ao livre de restrições, enquanto muitas introduziram sortimentos sem glúten de marca própria para melhorar a acessibilidade. Embora os estabelecimentos tradicionais tenham experimentado crescimento constante, o segmento online cresceu significativamente a um CAGR de 10,05% (2026-2031). Esse crescimento foi impulsionado por ferramentas de descoberta de produtos, entrega em domicílio e listas de compras recorrentes que simplificaram as compras repetidas. As assinaturas de padarias diretas ao consumidor ganharam força ao oferecer frescor e variedade, fomentando a fidelidade à marca em uma categoria onde a textura se deteriora rapidamente.

As lojas de saúde especializadas continuaram a fortalecer sua posição no mercado ao oferecer sortimentos selecionados adaptados às necessidades específicas dos consumidores e aproveitando a expertise de sua equipe para fornecer recomendações personalizadas. Enquanto isso, outros canais de distribuição, como farmácias e lojas de alimentos naturais, desempenharam um papel crucial no atendimento a mercados de nicho. Esses canais foram particularmente importantes para produtos elegíveis por prescrição e para oferecer serviços especializados de consulta, atendendo a consumidores com requisitos específicos de saúde e dietéticos.

Análise Geográfica

O Reino Unido possui um mercado sem glúten bem estabelecido, com estruturas regulatórias e ampla distribuição no varejo. No entanto, disparidades nas políticas de prescrição e na densidade do varejo entre regiões levam a acesso e acessibilidade desiguais dos produtos. No outono de 2025, o País de Gales foi pioneiro no primeiro programa de cartão de subsídio sem glúten do Reino Unido, oferecendo recargas trimestrais para compras sem contato em supermercados e online. Essa inovação política busca desmedicar o acesso aos alimentos sem glúten e aliviar a carga administrativa sobre consultórios médicos e farmácias, potencialmente estabelecendo um precedente para adoção em todo o país. A Inglaterra, embora seja o lar da maior concentração de mercado e uma presença robusta tanto de supermercados quanto de varejistas especializados, enfrenta acesso inconsistente a produtos básicos sem glúten subsidiados devido às políticas de prescrição variadas entre os Grupos de Comissionamento Clínico.

A Escócia, sob a supervisão da Agência de Padrões Alimentares da Escócia, alinha sua abordagem regulatória com a FSA da Inglaterra para garantir padrões uniformes de rotulagem sem glúten, ao mesmo tempo em que se adapta às nuances do mercado local. A Irlanda do Norte, navegando pelas complexidades do Protocolo de Windsor, enfrenta desafios com a rotulagem expandida da Fase 3 do NIRMS. A partir de julho de 2025, categorias mais amplas de produtos provenientes da Grã-Bretanha exigirão etiquetas individuais 'Não para a UE'. As dinâmicas do varejo diferem regionalmente: Londres lidera na adoção de compras online de mantimentos, enquanto o Nordeste tende para as compras em loja. Essa divergência molda as estratégias de distribuição para marcas sem glúten que visam segmentos geográficos específicos.

As localidades urbanas se beneficiam de uma densa presença de supermercados e varejistas especializados, garantindo melhor disponibilidade de produtos e preços competitivos. Em contraste, as áreas rurais enfrentam seleções limitadas e elevados custos de transporte para opções sem glúten. A FSA levantou alarmes sobre a capacidade das autoridades locais de fazer cumprir os padrões alimentares, sugerindo possíveis discrepâncias geográficas no monitoramento de conformidade e na rotulagem de alérgenos. Essa preocupação é especialmente pertinente para produtores menores e operadores de serviços de alimentação em regiões com menos recursos de inspeção. Embora iniciativas governamentais de sandbox regulatório e novos caminhos de aprovação de alimentos prometam estimular a inovação em todo o Reino Unido, a entrada no mercado tende a favorecer os centros metropolitanos antes de alcançar mercados secundários.

Cenário Competitivo

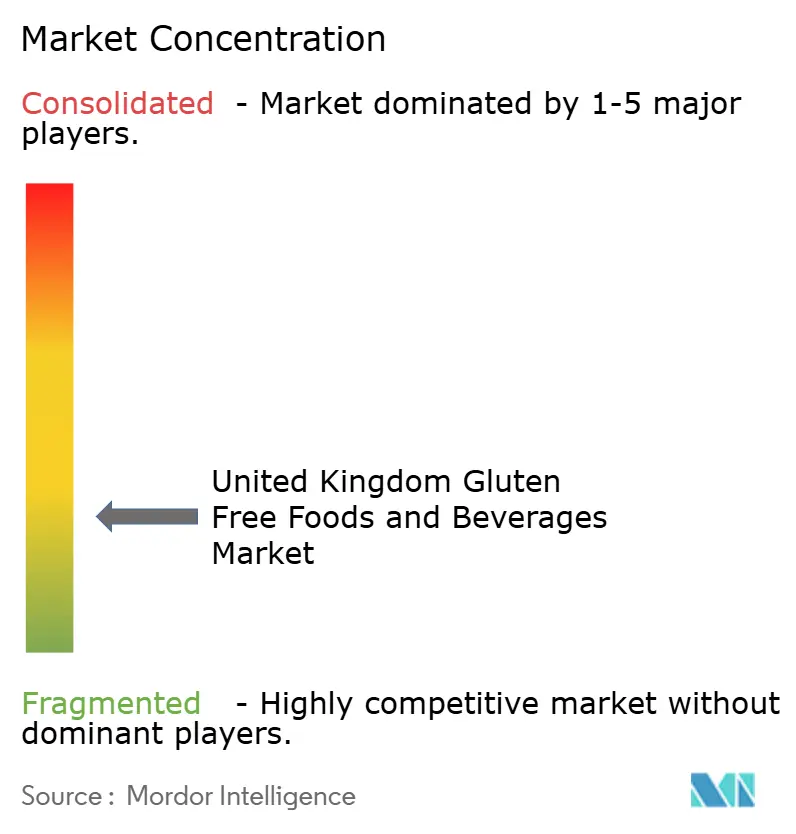

O mercado sem glúten do Reino Unido demonstra concentração moderada, com empresas multinacionais estabelecidas mantendo posições fortes por meio de reconhecimento de marca, parcerias no varejo e inovação de produtos. A Dr. Schär lidera o mercado com seu domínio europeu e um portfólio de mais de 200 produtos sem glúten em diversas categorias, apoiado por sua sede em Warrington e instalação de produção em Glasgow. Participantes domésticos como a Warburtons utilizam sua expertise em panificação convencional para expandir suas linhas de produtos sem glúten, incluindo sandwich thins, crumpets e pãezinhos brancos, aproveitando os relacionamentos estabelecidos com supermercados para garantir espaço nas prateleiras e incentivar experimentos dos consumidores. A concorrência está se intensificando à medida que as empresas se concentram em estratégias diretas ao consumidor, posicionamento premium e avanços tecnológicos, em vez de competir apenas no preço.

Os disruptores emergentes estão se concentrando em tecnologias inovadoras de ingredientes e formulações especializadas para resolver os contínuos desafios de sabor e textura que limitam a adoção convencional. A inovação continua sendo uma área crítica de competição. A Prozymi Biolabs está desenvolvendo tecnologia enzimática que neutraliza fragmentos de glúten imunogênicos, preservando a estrutura do pão, atraindo financiamento da Innovate UK. Em agosto de 2024, a Lancaster Colony introduziu torradas de alho texanas congeladas, produzidas em uma instalação dedicada sem glúten para garantir práticas de fabricação seguras.

As grandes empresas globais estão priorizando a expansão geográfica como estratégia-chave para capturar participação de mercado, enquanto os players locais estão se concentrando na inovação de produtos para atrair consumidores millennials que estão abertos a experimentar novos produtos e são altamente conscientes da marca. Essa tendência em vários setores alimentares está criando oportunidades para os fabricantes diversificarem suas ofertas. Os principais participantes do mercado incluem Dr. Schär, The Kraft Heinz Company, Warburtons Limited, Genius Foods e Nestlé SA. A Autoridade de Concorrência e Mercados, fortalecida pela Lei de Mercados Digitais, Concorrência e Consumidores de 2024, aumentou a supervisão regulatória sobre rotulagem enganosa e práticas anticoncorrenciais, com penalidades de até 10% do faturamento global por violações.

Líderes do Setor de Alimentos e Bebidas Sem Glúten do Reino Unido

Dr. Schär

The Kraft Heinz Company

Warburtons Limited

Genius Foods

Nestle SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Warburtons introduziu duas novas adições à sua linha livre de restrições: Pitas Macias Integrais Sem Glúten e Bloomer Tigrado com Sementes Sem Glúten. Essas Pitas Macias Integrais, ricas em fibras, são certificadas pelo Cross Grain e são completamente livres de glúten, trigo e leite.

- Maio de 2025: A Crave, marca de lanches livre de restrições, introduziu um biscoito wafer sem glúten em sua linha de biscoitos doces no Reino Unido. Os novos wafers recheados com creme de baunilha são chamados de "Pink Cheetahs" e têm uma coloração adequada para combinar com o nome.

- Abril de 2025: A Haldiram, renomado grupo de lanches da Índia, lançou sua Coleção Khaas, uma linha premium de doces tradicionais sem glúten, visando o mercado do Reino Unido.

- Outubro de 2024: A Dr. Schär introduziu três novos lanches sem glúten: Peanut Butter Blondie Bites, Chocolate Brownie Bites e Mini Honeygrams. Os Peanut Butter Blondie Bites oferecem uma deliciosa mistura de texturas cremosas e crocantes, enquanto os Chocolate Brownie Bites apresentam um sabor intenso de chocolate complementado por um centro de wafer crocante.

Escopo do Relatório do Mercado de Alimentos e Bebidas Sem Glúten do Reino Unido

Os alimentos e bebidas sem glúten excluem alimentos que contêm glúten. O glúten é uma proteína encontrada no trigo, cevada, centeio e triticale. O mercado de alimentos e bebidas sem glúten do Reino Unido é segmentado por tipo em bebidas, panificação e confeitaria, condimentos, temperos e pastas, laticínios/substitutos de laticínios, carne/substitutos de carne e outros tipos. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros canais de distribuição. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD milhões).

| Produtos de Panificação |

| Carnes/Substitutos de Carne |

| Laticínios/Substitutos de Laticínios |

| Molhos, Temperos e Condimentos |

| Lanches e Produtos Prontos para Consumir |

| Bebidas |

| Outros Tipos de Produtos |

| Convencional |

| Orgânico |

| Supermercados/Hipermercados |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Produtos de Panificação |

| Carnes/Substitutos de Carne | |

| Laticínios/Substitutos de Laticínios | |

| Molhos, Temperos e Condimentos | |

| Lanches e Produtos Prontos para Consumir | |

| Bebidas | |

| Outros Tipos de Produtos | |

| Por Natureza | Convencional |

| Orgânico | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de alimentos e bebidas sem glúten do Reino Unido em 2026?

Está avaliado em USD 255,79 milhões e projeta-se que suba para USD 387,64 milhões até 2031 a um CAGR de 8,67%.

Qual categoria de produto gera a maior receita?

Os produtos de panificação comandam 38,05% do valor da categoria graças à dependência dos consumidores de pão e produtos básicos relacionados.

Qual política melhorou recentemente a acessibilidade para pacientes celíacos no País de Gales?

Um cartão de subsídio lançado em julho de 2025 oferece subsídios trimestrais que podem ser gastos em supermercados ou online.

Por que alguns compradores ainda hesitam em comprar itens sem glúten?

Prêmios de preço premium de cerca de 35% e contínuas lacunas de sabor ou textura restringem uma adoção mais ampla.

Página atualizada pela última vez em: