Tamanho e Participação do Mercado de Fibra Alimentar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra Alimentar por Mordor Intelligence

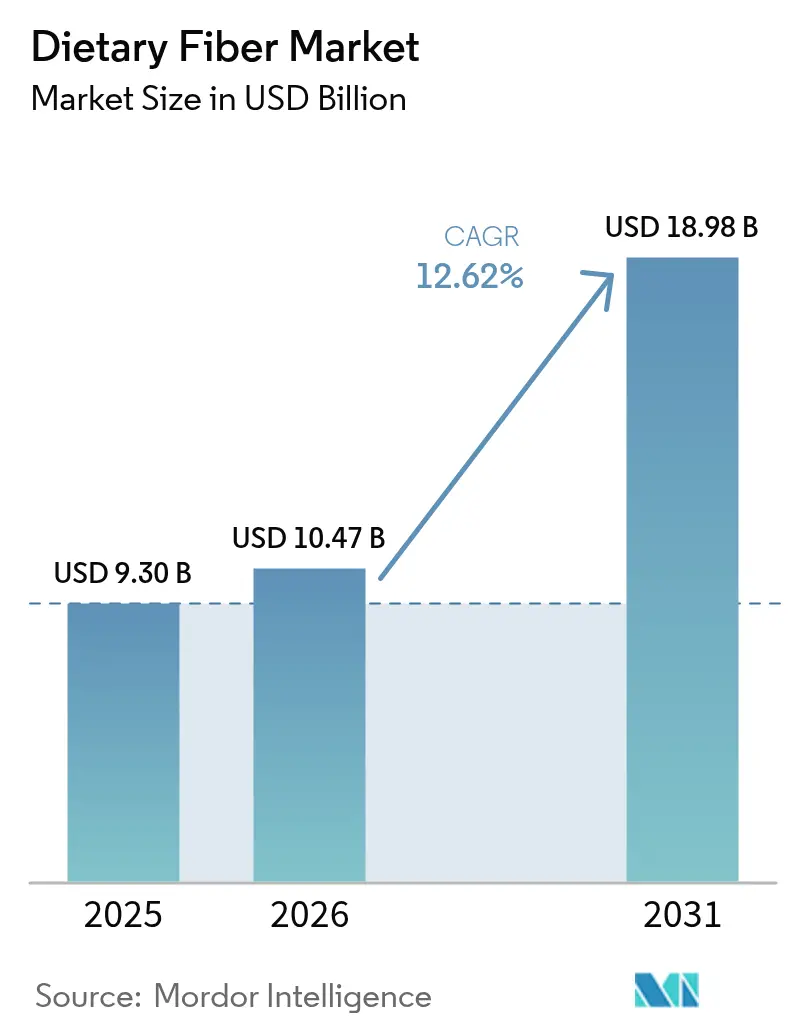

O tamanho do mercado de fibra alimentar em 2026 é estimado em USD 10,47 bilhões, crescendo a partir do valor de 2025 de USD 9,30 bilhões, com projeções para 2031 mostrando USD 18,98 bilhões, crescendo a um CAGR de 12,62% no período 2026-2031. Este crescimento reflete a crescente conscientização dos consumidores sobre a relação entre a deficiência de fibras e doenças crônicas, incluindo obesidade, doenças cardiovasculares e diabetes tipo 2. A crescente prevalência de doenças relacionadas ao estilo de vida levou consumidores e sistemas de saúde a enfatizarem dietas ricas em fibras. A Administração de Alimentos e Medicamentos (FDA) e a Autoridade Europeia para a Segurança dos Alimentos (EFSA) aprovaram alegações de saúde que relacionam a fibra solúvel à saúde cardíaca e à redução do colesterol, permitindo que os fabricantes desenvolvam novos produtos enriquecidos. Os avanços nas tecnologias de extração de fibras e formulação de alimentos melhoraram o sabor e a textura dos produtos, expandindo as aplicações em alimentos, bebidas, suplementos alimentares e produtos farmacêuticos. O crescimento do mercado é ainda apoiado pelo maior foco na saúde intestinal, bem-estar digestivo e controle de peso, juntamente com a crescente demanda por produtos de origem vegetal e com rótulo limpo contendo fibras naturais.

Principais Conclusões do Relatório

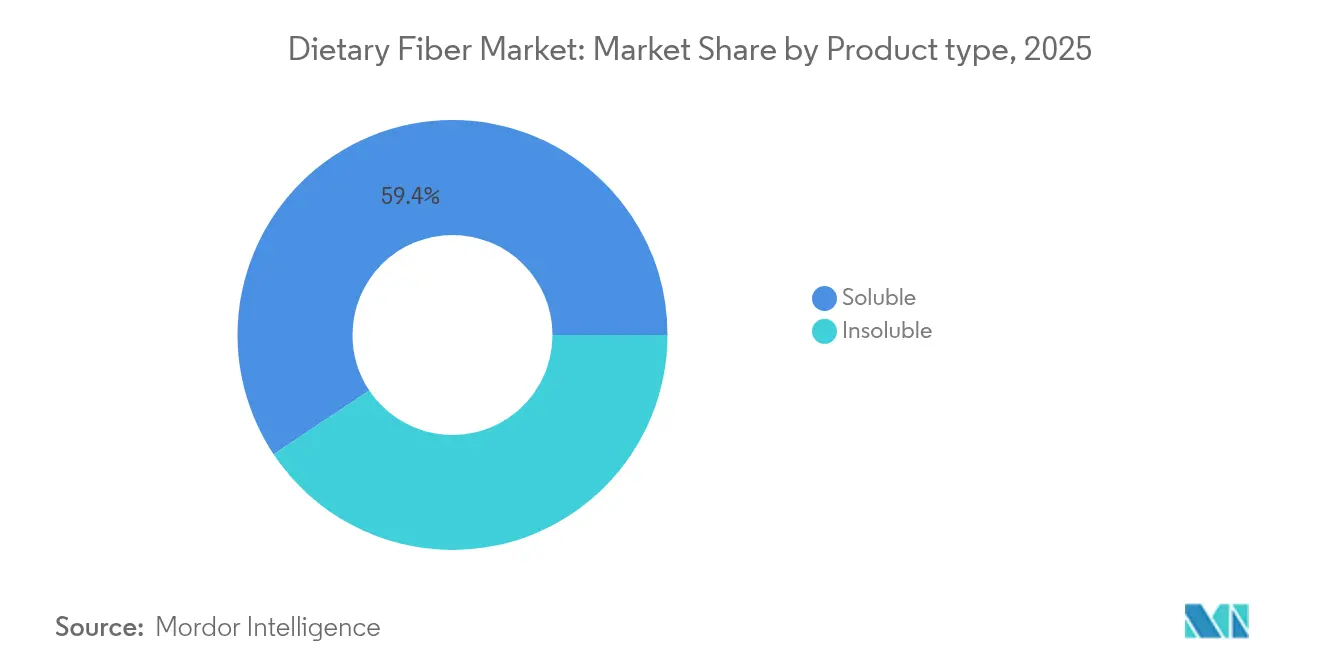

- Por tipo de produto, a fibra solúvel liderou com 59,35% da participação no mercado de fibra alimentar em 2025, enquanto a fibra insolúvel está projetada para registrar o maior CAGR de 13,62% até 2031.

- Por fonte, cereais e grãos detiveram 53,10% da receita em 2025; frutas e vegetais devem expandir a um CAGR de 13,55% até 2031.

- Por forma, os produtos em pó controlaram 73,10% do tamanho do mercado de fibra alimentar em 2025, mas os formatos líquidos têm previsão de crescer a um CAGR de 14,35% até 2031.

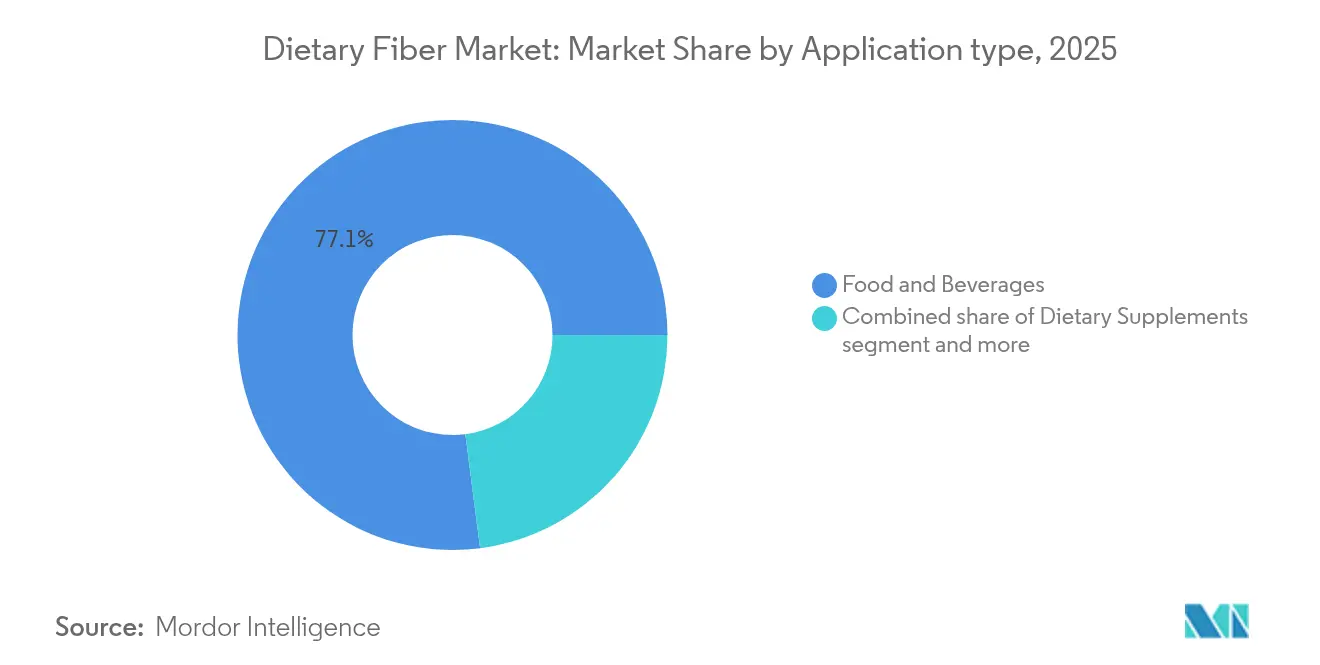

- Por aplicação, alimentos e bebidas responderam por 77,05% da receita em 2025, enquanto os produtos farmacêuticos devem crescer a um CAGR de 13,88% até 2031.

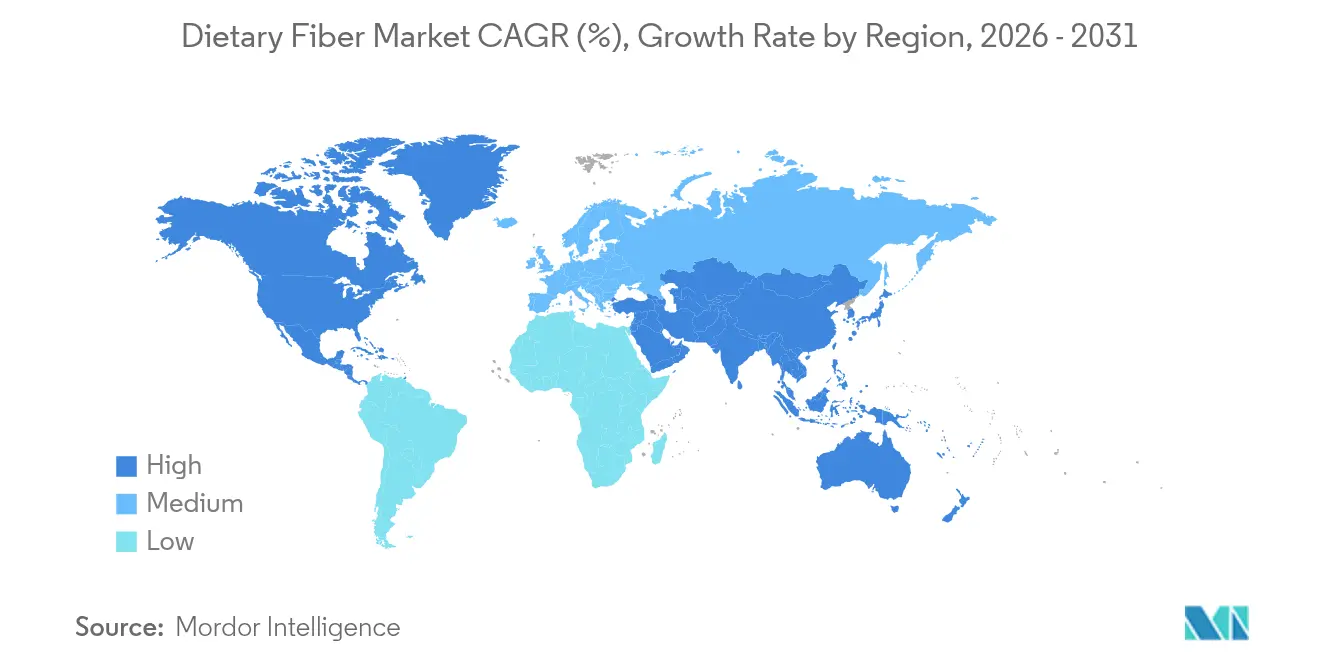

- Por geografia, a América do Norte comandou 33,40% da receita de 2025; a Ásia-Pacífico está no caminho para o CAGR mais rápido de 14,15% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fibra Alimentar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na demanda por alimentos funcionais e enriquecidos | +2.8% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente prevalência de doenças relacionadas ao estilo de vida | +2.1% | Global, particularmente aguda nos centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente demanda por saúde intestinal e probióticos | +1.9% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Crescimento na demanda por ingredientes com rótulo limpo e de origem vegetal | +1.7% | Europa e América do Norte como principais mercados, expandindo para a América Latina | Médio prazo (2-4 anos) |

| Crescente popularidade de bebidas enriquecidas com fibras | +1.4% | Global, com centros de inovação na América do Norte | Curto prazo (≤ 2 anos) |

| Maior uso em produtos lácteos funcionais | +1.2% | Europa e Ásia-Pacífico, emergindo no Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Alimentos Funcionais e Enriquecidos

A conscientização dos consumidores sobre o papel da nutrição na prevenção de doenças está impulsionando a alta demanda por alimentos funcionais, com consumidores buscando ingredientes que promovam a saúde em bebidas prontas para consumo. Essa tendência se estende além das bebidas para produtos de panificação, onde os fabricantes utilizam tecnologias de processamento de fibras para alcançar altas taxas de incorporação, mantendo o sabor e a textura. O crescimento do mercado de alimentos funcionais é apoiado por mudanças regulatórias, particularmente a definição ampliada de fibra alimentar pela Administração de Alimentos e Medicamentos (FDA), que inclui maltodextrina resistente e fibras mistas de parede celular vegetal [1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "O FDA Emite Orientações, Revisão Científica e Respostas a Petições de Cidadãos sobre Fibra Alimentar", www.fda.gov. Isso permite que os fabricantes façam alegações de saúde mais robustas. Além disso, a crescente preferência por alimentos de origem vegetal e com rótulo limpo está alinhada com a demanda por ingredientes naturais e minimamente processados, tornando as fibras de origem vegetal provenientes de frutas, vegetais, leguminosas e grãos atraentes para consumidores preocupados com a saúde. A combinação de demanda dos consumidores e flexibilidade regulatória cria oportunidades para a inovação em alimentos funcionais, impulsionando a expansão do mercado e estabelecendo padrões de consumo que sustentam o crescimento do mercado.

Crescente Prevalência de Doenças Relacionadas ao Estilo de Vida

A crescente prevalência de doenças relacionadas ao estilo de vida, incluindo diabetes, doenças cardiovasculares (DCV) e obesidade, impulsiona a demanda por fibra alimentar nos mercados globais. Essas condições crônicas, associadas a hábitos alimentares inadequados, estilos de vida sedentários e alto consumo de alimentos processados, representam desafios significativos de saúde pública. A fibra alimentar, particularmente a fibra solúvel, ajuda a controlar os níveis de açúcar no sangue, reduz o colesterol LDL e aumenta a saciedade, tornando-a um componente nutricional importante no manejo de doenças. A conscientização dos consumidores sobre os benefícios à saúde da fibra alimentar levou ao aumento da demanda por alimentos e suplementos enriquecidos com fibras. Órgãos governamentais e de saúde fornecem dados que apoiam essa tendência. Os Centros de Serviços Medicare e Medicaid (CMS) relataram que os gastos nacionais com saúde dos Estados Unidos atingiram 17,6% do PIB em 2023, um aumento em relação ao ano anterior, refletindo os crescentes custos do manejo de doenças crônicas, particularmente para condições evitáveis como obesidade e diabetes tipo 2 [2]Fonte: Os Centros de Serviços Medicare e Medicaid (CMS), "Ficha Informativa sobre Gastos Nacionais com Saúde", www.cms.gov. Na Índia, o Conselho Indiano de Pesquisa Médica (ICMR) recomenda que os adultos consumam 25-40 gramas de fibra alimentar diariamente, com base em uma dieta de 2000 kcal/dia, para prevenir distúrbios metabólicos. As diretrizes dietéticas nacionais e as campanhas de nutrição reforçam a importância das fibras na manutenção da saúde.

Crescente Demanda por Saúde Intestinal e Probióticos

O avanço na revolução do eixo intestino-cérebro transformou fundamentalmente a funcionalidade da fibra alimentar, passando do suporte digestivo básico para aplicações abrangentes de bem-estar. As preferências dos consumidores mudaram para formulações simbióticas que integram prebióticos e probióticos para otimizar os resultados de saúde. Essa evolução do mercado catalisou a pesquisa e o desenvolvimento em aplicações de fibras prebióticas, especificamente em goma acácia e fibras de baobá, que demonstram capacidades aprimoradas de modulação do microbioma intestinal em comparação com variantes de fibras tradicionais. As entidades fabricantes estão desenvolvendo formulações especializadas com alvos de saúde precisos, exemplificadas pela Bio Gut Fiber da Brightseed, que utiliza compostos bioativos derivados de fibra de cânhamo reciclada para melhorar a função da barreira intestinal. A interseção da ciência do microbioma e do desenvolvimento de alimentos funcionais estabeleceu categorias de mercado distintas onde a fibra alimentar serve como base primária para soluções abrangentes de bem-estar, superando seu papel tradicional como suplemento nutricional isolado.

Crescimento na Demanda por Ingredientes com Rótulo Limpo e de Origem Vegetal

O crescente foco dos consumidores na transparência dos ingredientes está levando os fabricantes a adotar fontes de fibras de origem vegetal que apoiam o posicionamento de rótulo limpo. Essa tendência cria oportunidades para fibras derivadas de frutas e vegetais, apesar de seus maiores custos de processamento. O investimento da Cargill em fibras solúveis derivadas de milho e trigo europeus demonstra essa mudança, fornecendo aos fabricantes opções compatíveis com rótulos que permitem alegações de redução de açúcar e enriquecimento com fibras. O movimento de rótulo limpo ganhou tração significativa na Europa, onde as regulamentações favorecem declarações de ingredientes naturais, e os consumidores estão dispostos a pagar mais por ingredientes reconhecíveis. Por exemplo, em dezembro de 2024, a One Bio obteve USD 27 milhões em financiamento da Série A para desenvolver tecnologia que converte polissacarídeos de resíduos agrícolas em fibras sem sabor e sem odor. Esse avanço representa uma nova direção na inovação de rótulo limpo, abordando tanto as necessidades de sustentabilidade quanto os requisitos funcionais. A abordagem de reciclagem está estabelecendo novas cadeias de valor, transformando fluxos de resíduos agrícolas em ingredientes funcionais, ao mesmo tempo em que atende às expectativas dos consumidores em relação à responsabilidade ambiental. Essa combinação de sustentabilidade e funcionalidade oferece vantagens competitivas aos fabricantes que comunicam efetivamente tanto os benefícios nutricionais quanto os ambientais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sabor e textura desagradáveis em produtos com alto teor de fibras | -1.8% | Global, particularmente desafiador nos mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Custos mais elevados de ingredientes enriquecidos com fibras | -1.4% | Mercados sensíveis a preços na América Latina e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Solubilidade e funcionalidade limitadas em certas aplicações | -0.9% | Aplicações técnicas em produtos farmacêuticos e alimentos especializados | Longo prazo (≥ 4 anos) |

| Requisitos regulatórios complexos para rotulagem e alegações de saúde | -0.7% | Europa e América do Norte com regulamentações rígidas sobre alegações de saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sabor e Textura Desagradáveis em Produtos com Alto Teor de Fibras

As limitações sensoriais representam a principal restrição que impede a incorporação generalizada de fibras, pois as formulações convencionais com alto teor de fibras comprometem inerentemente as propriedades organolépticas e a subsequente aceitação pelos consumidores. Os avanços tecnológicos contemporâneos estão abordando metodicamente essas restrições por meio de metodologias de processamento sofisticadas, especificamente a microfluídização e a extrusão por explosão, que aumentam o teor de fibra alimentar solúvel enquanto otimizam simultaneamente as características funcionais. A indústria implementou ingredientes de fibras especializados, particularmente o Fibersol, que exibe parâmetros excepcionais de solubilidade e perfis organolépticos neutros adequados para implementação em diversas aplicações, abrangendo desde bebidas até produtos de panificação. A reestruturação metódica da classificação de fibra alimentar, baseada em propriedades estruturais em vez da diferenciação tradicional solúvel/insolúvel, permite a seleção precisa de ingredientes para atender a parâmetros sensoriais específicos.

Custos Mais Elevados de Ingredientes Enriquecidos com Fibras

A volatilidade dos preços das matérias-primas e a complexidade do processamento criam pressões de custo que limitam a adoção de fibras em segmentos de mercado sensíveis a preços. As flutuações no preço do trigo impactam significativamente os custos dos produtos de panificação, mesmo quando os mercados de commodities se estabilizam. As interrupções na cadeia de suprimentos afetam fontes de fibras especializadas, particularmente o psyllium, onde os desafios de produção na Índia mantêm preços elevados apesar da crescente demanda. O desafio de custo se estende aos equipamentos de processamento especializados e aos sistemas de controle de qualidade necessários para a produção de fibras funcionais, criando barreiras de entrada para fabricantes menores. No entanto, eficiências de produção estão surgindo à medida que os principais fabricantes expandem suas operações. Por exemplo, a nova instalação da Tate and Lyle na Eslováquia para Fibras Solúveis PROMITOR não transgênicas visa reduzir os custos unitários por meio do aumento dos volumes de produção. O surgimento de tecnologias de reciclagem que convertem resíduos agrícolas em ingredientes de fibras oferece uma solução potencial para as pressões de custo, ao mesmo tempo em que atende aos requisitos de sustentabilidade. Os fabricantes que estabelecem integração vertical ou parcerias estratégicas com produtores de resíduos agrícolas provavelmente se beneficiarão de uma dinâmica de custos melhorada a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Fibra Solúvel Enfrenta a Inovação da Fibra Insolúvel

O segmento de fibra solúvel detém 59,35% do mercado global de fibra alimentar em 2025, devido à sua versatilidade e facilidade de incorporação em alimentos funcionais e suplementos alimentares. Sua solubilidade em água permite a integração perfeita em bebidas, iogurtes, barras nutricionais e substitutos de refeições sem afetar a textura ou o sabor. Essa característica o torna a escolha preferida dos fabricantes que buscam aprimorar os perfis de saúde de seus produtos. A Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) permite alegações de saúde que relacionam fibras solúveis específicas (beta-glucana e psyllium) à redução do risco de doenças coronarianas. Essas aprovações regulatórias validam os benefícios à saúde da fibra solúvel e impulsionam o investimento da indústria no desenvolvimento de produtos enriquecidos com fibras.

A fibra insolúvel, embora detendo uma participação de mercado menor, está crescendo a um CAGR de 13,62% até 2031. Esse crescimento decorre dos avanços tecnológicos no processamento e formulação de alimentos que abordam as limitações tradicionais, como a aspereza e a solubilidade limitada. Técnicas aprimoradas de moagem e encapsulamento de fibras melhoram a textura, a estabilidade e a dispersibilidade em alimentos processados, permitindo aplicações mais amplas em salgadinhos, cereais e produtos de panificação. O segmento se beneficia de vantagens de custo nos mercados da Ásia-Pacífico e da América Latina. Iniciativas governamentais, incluindo a estratégia Do Campo à Mesa da Europa e as diretrizes dietéticas da FSSAI da Índia, promovem o consumo de grãos integrais, apoiando a demanda por fibra insolúvel. Esses fatores, combinados com o crescente foco dos consumidores no bem-estar digestivo e a adoção de tecnologias avançadas de formulação pelos fabricantes, posicionam a fibra insolúvel para aumentar sua participação de mercado.

Por Fonte: Os Cereais Reinam Enquanto as Frutas Impulsionam a Inovação

Em 2025, cereais e grãos constituem o segmento predominante no mercado global de fibras alimentares, comandando uma participação de mercado de 53,10%. Essa posição de mercado é atribuída à infraestrutura de cadeia de suprimentos bem estabelecida, à substancial disponibilidade de matérias-primas e à eficiência de custos operacionais. As principais fontes, incluindo trigo, aveia, milho e farelo de arroz, demonstram significativa adaptabilidade funcional e integração sistemática em produtos alimentares fundamentais, especificamente pão, cereais e barras de snack. A composição estrutural inerente desses materiais facilita a extração de fibras solúveis e insolúveis, permitindo operações de fabricação eficientes em larga escala. No entanto, apesar de suas vantagens econômicas e ampla acessibilidade, cereais e grãos são predominantemente categorizados como ingredientes convencionais, demonstrando penetração de mercado limitada em segmentos premium orientados para a saúde.

O segmento de frutas e vegetais exibe a maior trajetória de crescimento nas fontes de fibras, demonstrando um CAGR projetado de 13,55% até 2031. Essa expansão corresponde diretamente ao aumento da demanda do mercado por formulações com rótulo limpo, componentes minimamente processados e ingredientes de origem natural. Derivados de fibras de maçãs, cenouras, cascas de frutas cítricas e beterrabas mantêm preferência substancial dos consumidores devido à sua percepção de composição nutricional superior e benefícios à saúde estabelecidos. Esses componentes apresentam maior transparência de ingredientes nas formulações de produtos, alinhando-se com os requisitos contemporâneos dos consumidores por clareza do produto e otimização da saúde.

Por Forma: A Estabilidade do Pó Encontra a Inovação do Líquido

As formulações em pó constituem 73,10% da participação de mercado em 2025, atribuídas à sua superior eficiência de fabricação e características aprimoradas de estabilidade de armazenamento. O segmento de formulações líquidas demonstra crescimento substancial a um CAGR de 14,35%, atribuído principalmente ao aumento da utilização em aplicações prontas para consumo e na fortificação de bebidas. As formulações de fibras líquidas facilitam taxas de incorporação mais altas sem encontrar desafios de sedimentação, tornando-as particularmente vantajosas para bebidas funcionais onde os fabricantes requerem integração ideal de componentes nutricionais, mantendo a integridade do produto.

O mercado exibe potencial significativo em sistemas avançados de entrega que integram a estabilidade do pó com a funcionalidade do líquido. Esse avanço é demonstrado por meio de inovações em formulações de pó de bebidas enriquecidas com fibras que alcançam dissolução completa sem comprometer as propriedades texturais. Desenvolvimentos progressivos em metodologias de secagem por atomização e encapsulamento facilitam a criação de novas formas de produtos que transcendem as categorias convencionais. A incorporação sistemática da fortificação com fibras pela indústria de bebidas indica a expansão da aplicação de formulações líquidas no alargamento do consumo de fibra alimentar além das categorias tradicionais de suplementos.

Por Aplicação: A Dominância dos Alimentos é Desafiada pelo Crescimento Farmacêutico

Em 2025, as aplicações em alimentos e bebidas respondem por 77,05% do consumo global do mercado de fibra alimentar. A proeminência deste segmento decorre do papel essencial da fibra alimentar no enriquecimento nutricional, na saúde digestiva e no desenvolvimento de alimentos funcionais. Os fabricantes de alimentos incorporam a fortificação com fibras em vários produtos, incluindo cereais, produtos de panificação, bebidas prontas para consumo e alternativas lácteas, respondendo à demanda dos consumidores por opções nutritivas. A crescente compreensão do papel das fibras no controle de peso, no controle glicêmico e na saúde cardiovascular impulsiona ainda mais essa tendência. À medida que a consciência sobre saúde aumenta globalmente, os fabricantes utilizam fibras alimentares para aprimorar produtos alimentares tradicionais com benefícios funcionais e de bem-estar.

Espera-se que o segmento farmacêutico cresça a um CAGR de 13,88% até 2031, emergindo como um importante impulsionador de crescimento. A indústria utiliza fibras alimentares como excipientes funcionais em comprimidos, sistemas de liberação controlada de medicamentos e terapias direcionadas ao intestino. Fibras solúveis, incluindo inulina e goma guar, juntamente com derivados de celulose modificada, fornecem propriedades físico-químicas essenciais, como comportamento de intumescimento, modulação da viscosidade e capacidade de retenção de água, que melhoram a solubilidade e a biodisponibilidade dos medicamentos.

O segmento de suplementos alimentares mantém crescimento consistente ao combinar benefícios nutricionais com posicionamento de produto focado em saúde. Esta categoria se beneficia de regulamentações de alegações de saúde mais flexíveis em comparação com os produtos alimentares tradicionais, permitindo que as empresas comercializem benefícios específicos, como regularidade digestiva e redução do colesterol. Essas vantagens aumentam a confiança dos consumidores e o alcance do mercado. A expansão das aplicações de fibras além dos produtos alimentares tradicionais, particularmente em produtos farmacêuticos e suplementos, indica a evolução da dinâmica do mercado.

Análise Geográfica

A América do Norte detém uma participação de 33,40% no mercado global de fibra alimentar em 2025, apoiada por sua robusta infraestrutura de alimentos funcionais e alta conscientização dos consumidores sobre saúde, que impulsiona a adoção de produtos premium. O claro quadro regulatório da região para alegações de saúde e a cadeia de suprimentos eficiente permitem o fornecimento e processamento de ingredientes de fibras de forma econômica. A maturidade do mercado em aplicações tradicionais levou os fabricantes a se voltarem para segmentos especializados, incluindo excipientes farmacêuticos e bebidas funcionais, onde as empresas norte-americanas mantêm vantagens técnicas por meio de investimentos em pesquisa e patentes.

A Ásia-Pacífico exibe a maior taxa de crescimento, com um CAGR de 14,15% até 2031, impulsionada pela urbanização, influências dietéticas ocidentais e programas de saúde governamentais focados em nutrição preventiva. A população urbana da China demanda cada vez mais alimentos de conveniência enriquecidos com fibras. O crescente consumo de vegetais frescos na China, que aumentou para 109,9 quilogramas por pessoa em 2023, em comparação com 104,8 quilogramas em 2022, contribui significativamente para a ingestão de fibra alimentar, pois os vegetais são a principal fonte de fibra solúvel e insolúvel. O crescente foco da Índia na fibra alimentar vai além do controle do diabetes, com profissionais de saúde recomendando maior ingestão de fibras para a saúde cardiovascular, controle de peso e bem-estar digestivo.

A Europa apresenta crescimento consistente impulsionado pelas preferências por rótulo limpo e iniciativas de sustentabilidade que apoiam fontes de fibras de origem vegetal. A América do Sul, o Oriente Médio e a África apresentam oportunidades de crescimento à medida que o desenvolvimento econômico e a conscientização sobre saúde aumentam. O panorama regional reflete diferentes níveis de maturidade de mercado, com mercados desenvolvidos buscando aplicações premium enquanto mercados emergentes estabelecem padrões básicos de consumo para crescimento de volume a longo prazo.

Cenário Competitivo

O mercado de fibra alimentar demonstra concorrência fragmentada com uma pontuação de concentração de 3 em 10, indicando oportunidades significativas para consolidação de mercado e desenvolvimento de produtos especializados. O cenário competitivo compreende corporações multinacionais estabelecidas e empresas emergentes, cada uma perseguindo estratégias distintas de posicionamento de mercado. Os principais participantes do setor, incluindo Archer-Daniels-Midland Company, Cargill, Incorporated e Ingredion, mantêm presença substancial no mercado por meio de suas extensas redes de aquisição de matérias-primas e capacidades avançadas de processamento.

O avanço tecnológico serve como principal diferenciador no mercado, como exemplificado pela conquista da Archer-Daniels-Midland Company com o Fibersol, que recebeu o reconhecimento de "Melhor Ingrediente Funcional da Década" no Gulfood Manufacturing 2024. A ênfase estratégica da empresa em formulações de bebidas voltadas para a saúde demonstra ainda mais o foco da indústria no crescimento impulsionado pela inovação. Os participantes menores do mercado estabeleceram posições competitivas por meio de aplicações de produtos especializados e do desenvolvimento de fontes alternativas de fibras.

A dinâmica competitiva do mercado continua a evoluir por meio de inovação tecnológica e investimentos estratégicos. A obtenção bem-sucedida de USD 27 milhões em financiamento da Série A pela One Bio em dezembro de 2024 para tecnologia de conversão de resíduos agrícolas exemplifica o potencial de transformação do mercado. Esses avanços tecnológicos estabelecem barreiras substanciais à entrada e moldam as iniciativas de expansão estratégica dos participantes do mercado.

Líderes do Setor de Fibra Alimentar

Archer-Daniels-Midland Company

Cargill, Incorporated

Ingredion Incorporated

Tate & Lyle PLC

BENEO GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Icon Foods desenvolveu misturas de fibras funcionais destinadas a aumentar o teor de fibras enquanto reduz a probabilidade de desconforto gastrointestinal. O produto inaugural da empresa, FibRefine 3.0, é elaborado a partir de uma mistura de fibra de tapioca solúvel, inulina de raiz de chicória e polidextrose.

- Julho de 2024: A Ingredion lançou as fibras cítricas multibeneficios FIBERTEX CF 500 e FIBERTEX CF 100 na Europa, Oriente Médio e África (EMEA). Essas fibras cítricas fornecem propriedades texturizantes aprimoradas e soluções de rótulo limpo para produtos de consumo.

- Maio de 2024: A Tate and Lyle inaugurou nova capacidade de produção de fibras alimentares em sua instalação em Boleráz, Eslováquia. O investimento de EUR 25 milhões representa a primeira fase de um programa para aumentar a capacidade de produção de fibras da Tate and Lyle para seus clientes europeus e globais.

- Abril de 2023: A COMET inaugurou sua nova instalação de produção em Kalundborg, Dinamarca. A instalação utiliza o processo patenteado de reciclagem da empresa para fabricar arabinoxilana de alta pureza, uma fibra alimentar.

Escopo do Relatório do Mercado Global de Fibra Alimentar

O mercado global de fibra alimentar é segmentado por aplicação em panificação e confeitaria, alimentos funcionais, bebidas funcionais, laticínios e outros. Por tipo de produto, o mercado é dividido em solúvel e insolúvel. Por fonte, o mercado é segmentado em vegetais, frutas, grãos e cereais e outros. A análise geográfica do mercado inclui regiões desenvolvidas e emergentes, principalmente América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Solúvel |

| Insolúvel |

| Frutas e Vegetais |

| Cereais e Grãos |

| Leguminosas |

| Outros |

| Pó |

| Líquido |

| Alimentos e Bebidas |

| Suplementos Alimentares |

| Produtos Farmacêuticos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Solúvel | |

| Insolúvel | ||

| Por Fonte | Frutas e Vegetais | |

| Cereais e Grãos | ||

| Leguminosas | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Alimentos e Bebidas | |

| Suplementos Alimentares | ||

| Produtos Farmacêuticos | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fibra alimentar?

O mercado de fibra alimentar registrou USD 10,47 bilhões em 2026 e está projetado para atingir USD 18,98 bilhões até 2031 a um CAGR de 12,62%.

Qual tipo de produto lidera o mercado de fibra alimentar?

A fibra solúvel dominou com uma participação de 59,35% em 2025, graças à sua facilidade de formulação e às alegações cardiovasculares aprovadas pela FDA.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A urbanização, as iniciativas governamentais de saúde e o aumento da renda disponível estão impulsionando um CAGR de 14,15% na Ásia-Pacífico, superando todas as outras regiões.

Como as tecnologias de processamento estão melhorando a aceitação das fibras?

A microfluídização, a extrusão de duplo parafuso e a extrusão por explosão aumentam o teor solúvel e neutralizam os sabores indesejados, permitindo taxas de incorporação mais altas em bebidas e laticínios.

Página atualizada pela última vez em: