Tamanho e Participação do Mercado de Aditivos Alimentares do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 5.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos Alimentares do Brasil pela Mordor Intelligence

O tamanho do mercado de aditivos alimentares do Brasil foi avaliado em USD 5,97 bilhões em 2025 e estima-se que cresça de USD 6,21 bilhões em 2026 para atingir USD 7,55 bilhões até 2031, a um CAGR de 3,99% durante o período de previsão (2026-2031). Esse crescimento ressalta a posição do Brasil como o maior processador de alimentos da América Latina e um dos principais exportadores de açúcar. No entanto, a implementação de regulamentações domésticas mais rigorosas está exercendo pressão sobre as margens de lucro, mesmo com os volumes de demanda continuando a crescer. Os principais impulsionadores desse crescimento incluem a urbanização sustentada, o aumento da renda disponível e uma mudança estrutural dos consumidores em direção a alimentos processados de conveniência embalados. Iniciativas regulatórias, como os requisitos de rotulagem frontal de embalagens (FOPL) e políticas de tributação seletiva, estão acelerando os esforços de reformulação no setor. Essas medidas levaram a uma preferência crescente por corantes naturais de rótulo limpo e adoçantes de alta intensidade, apesar de suas implicações de custos mais elevados. Em resposta, as corporações multinacionais estão investindo na expansão da capacidade de produção de hidrocoloides, pré-misturas e sistemas de dosagem de precisão para fortalecer sua presença no mercado. Enquanto isso, as pequenas e médias empresas, que representam a maioria dos participantes do mercado, enfrentam desafios significativos no gerenciamento dos custos de conformidade. Além disso, as consultas públicas sobre a autorização de novos aditivos oferecem oportunidades de crescimento incremental, embora os longos prazos para a preparação de dossiês estejam atrasando os processos de comercialização. Esses fatores interconectados moldam coletivamente a dinâmica competitiva do mercado de aditivos alimentares do Brasil.

Principais Conclusões do Relatório

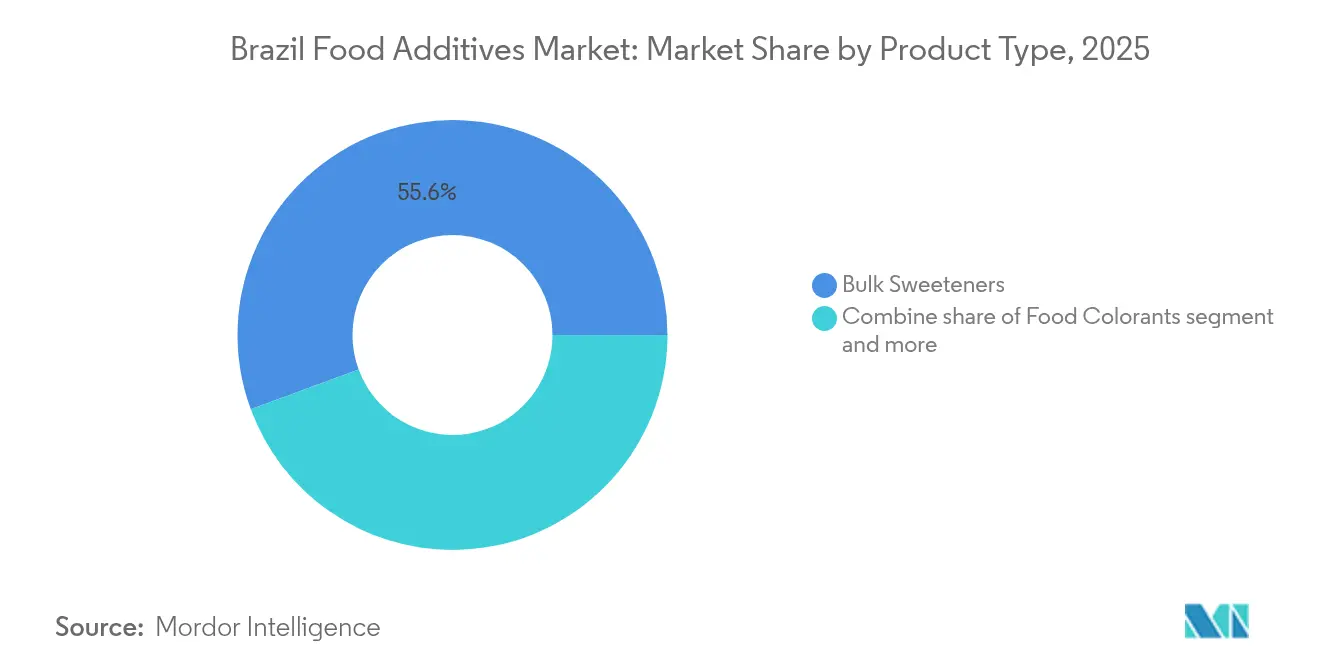

- Por tipo de produto, os adoçantes a granel detinham 55,62% da participação no mercado de aditivos alimentares do Brasil em 2025, enquanto se prevê que os corantes naturais se expandam ao CAGR mais rápido de 5,48% até 2031.

- Por forma, os formatos secos representaram 67,75% do tamanho do mercado de aditivos alimentares do Brasil em 2025; os formatos líquidos estão projetados para crescer a um CAGR de 5,06% até 2031.

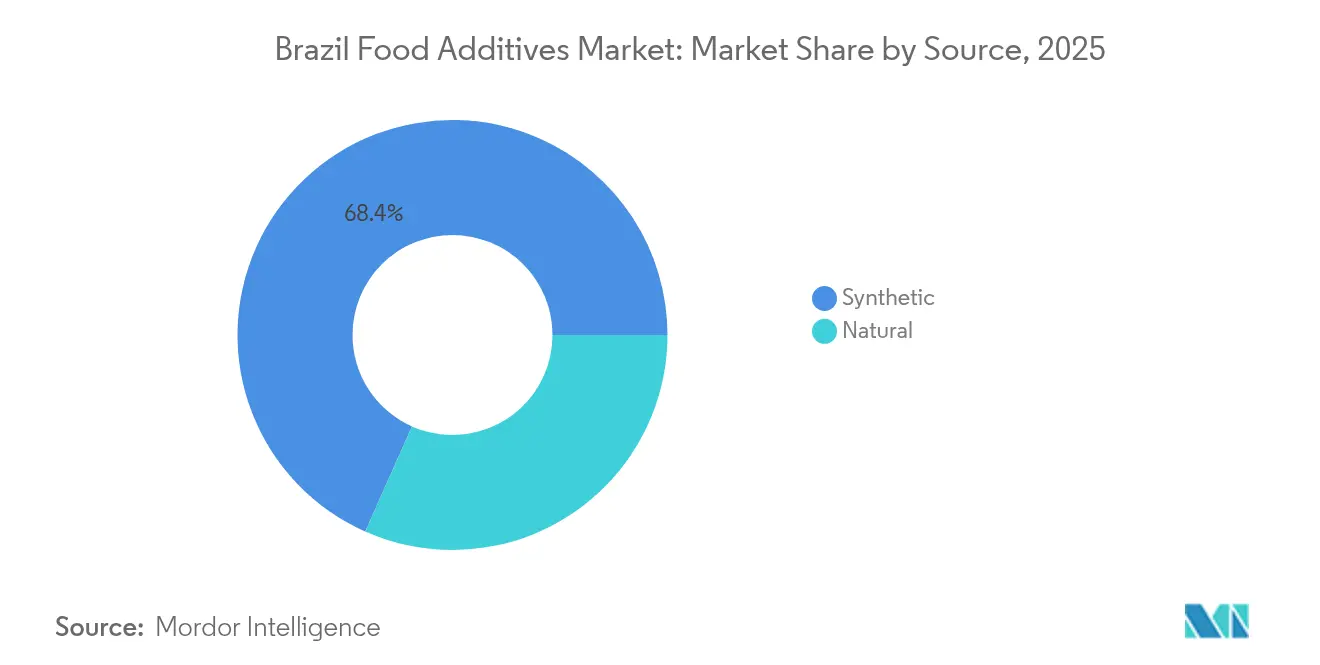

- Por fonte, os insumos sintéticos capturaram 68,35% do volume em 2025, enquanto os ingredientes naturais estão projetados para crescer a um CAGR de 4,99% até 2031.

- Por aplicação, panificação e confeitaria contribuíram com 31,02% do tamanho do mercado de aditivos alimentares do Brasil em 2025, enquanto laticínios e sobremesas avançarão ao CAGR líder de 4,82% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aditivos Alimentares do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência crescente por aditivos naturais e orgânicos | +0.8% | Nacional, com concentração em São Paulo, Rio de Janeiro e estados do Sul | Médio prazo (2-4 anos) |

| Expansão de opções de aditivos de rótulo limpo e de origem vegetal | +0.7% | Nacional, impulsionado por centros urbanos e processadores orientados à exportação | Médio prazo (2-4 anos) |

| Aumento do consumo de alimentos de conveniência e processados | +0.9% | Nacional, especialmente regiões metropolitanas (São Paulo, Rio, Belo Horizonte) | Curto prazo (≤ 2 anos) |

| Mudança nos perfis de paladar dos consumidores e crescente demanda por sabores diversificados | +0.5% | Nacional, com variações regionais (pimentas do Nordeste, influências europeias do Sul) | Longo prazo (≥ 4 anos) |

| Influências culturais que impactam as preferências por aditivos | +0.4% | Nacional, com ênfase em ingredientes de origem amazônica e cozinhas regionais | Longo prazo (≥ 4 anos) |

| Aplicações emergentes em produtos de panificação, confeitaria e laticínios | +0.6% | Nacional, liderado pelo corredor industrial de São Paulo e pelo cinturão leiteiro de Minas Gerais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por aditivos antimicrobianos

Os consumidores brasileiros estão se tornando cada vez mais atentos às listas de ingredientes, embora sua percepção do que constitui "natural" frequentemente divirja das definições regulatórias. De acordo com uma análise do Instituto Nacional da Propriedade Industrial (INPI), o urucum (annatto) está associado a 864 famílias de patentes globais, classificando-o como o quinto insumo amazônico mais pesquisado, após o cacau, a mandioca, o guaraná e o açaí. Isso se deve principalmente à presença dos carotenoides bixina e norbixina no urucum, que fornecem tonalidades de laranja a vermelho sem depender de corantes azo sintéticos. Da mesma forma, as antocianinas derivadas da jabuticaba (Plinia cauliflora) estão emergindo como uma alternativa promissora de corante natural [1]Fonte: Revista Brasileira de Tecnologia de Alimentos, "Acesso aberto - Ingredientes emergentes para produtos de rótulo limpo e segurança alimentar," scielo.br. Pesquisas revisadas por pares demonstraram que essas antocianinas exibem estabilidade em uma ampla faixa de valores de pH, superando desafios que anteriormente exigiam estabilizadores sintéticos. Em 2023, a produção de açaí no estado do Pará atingiu 1,6 milhão de toneladas, com exportações de pó liofilizado (seco por congelamento) precificadas a USD 40 por quilograma e distribuídas para mais de 40 países. No entanto, os processadores domésticos de aditivos atualmente capturam apenas 15-20% da cadeia de valor, pois a capacidade de liofilização permanece predominantemente controlada por exportadores verticalmente integrados.

Expansão de opções de aditivos de rótulo limpo e de origem vegetal

A inovação em proteínas de origem vegetal está influenciando significativamente a demanda por emulsificantes e estabilizantes, impulsionada pela adoção de alternativas como o concentrado de proteína de feijão ProVerde e a aquafaba (salmoura de grão-de-bico), que estão substituindo a albumina de ovo em aplicações de panificação. No entanto, a escalabilidade dessas inovações enfrenta desafios devido à infraestrutura limitada de processamento de leguminosas no Brasil. O país produz apenas 3.500 toneladas de grão-de-bico anualmente, o que é insuficiente para atender à demanda doméstica, forçando os fabricantes a depender de importações da Argentina e do Canadá. Essas importações vêm com um prêmio de custo de 30-40%, aumentando as despesas gerais de produção. Além disso, o fruto uvaia (Eugenia pyriformis) está ganhando espaço no mercado de bebidas fermentadas como acidulante natural e realçador de sabor. Pesquisas demonstraram suas propriedades antimicrobianas, que ajudam a reduzir a dependência de conservantes sintéticos, como o benzoato de sódio (INS 211). Da mesma forma, as proteínas da castanha-do-baru (Dipteryx alata), com teor proteico de 23-30%, digestibilidade de 86% e um perfil equilibrado de aminoácidos essenciais, estão sendo posicionadas como uma alternativa viável à soja em análogos de carne. Apesar de seu potencial, as projeções de mercado indicam que as proteínas da castanha-do-baru geraram receita de apenas USD 5,1 milhões em 2022, com expectativa de crescimento para USD 47 milhões até 2032. Isso sugere que o segmento permanecerá de nicho e é improvável que perturbe a demanda mainstream por emulsificantes antes de 2028. Além disso, BASF e INOCAS firmaram um acordo em dezembro de 2024 para desenvolver óleo de macaúba, inicialmente visando aplicações de cuidados pessoais. No entanto, há potencial para que esse óleo se expanda para emulsificantes de grau alimentício, caso a produção em escala piloto em 2025 e o fornecimento regular até 2027 comprovem sua competitividade de custo em relação ao óleo de palma.

Aumento do consumo de alimentos de conveniência e processados

As vendas de alimentos no varejo brasileiro cresceram, com o consumo das famílias se expandindo 3,1% em 2023. No entanto, a penetração de alimentos de conveniência permanece abaixo de 60% nas áreas rurais, onde as compras em mercados de produtos frescos predominam. Isso cria um perfil de demanda bifurcado, favorecendo conservantes como sorbatos e benzoatos nas áreas urbanas, enquanto o processamento mínimo é preferido nas regiões agrícolas. O setor de processamento de alimentos brasileiro gerou USD 233 bilhões em receita em 2024, refletindo um crescimento de 9,9%. As categorias de conveniência, incluindo refeições prontas, salgadinhos e produtos de panificação, responderam por 40% do volume incremental, indicando uma mudança estrutural impulsionada pela urbanização. As taxas nacionais de urbanização atingiram 87%, embora disparidades regionais persistam, com o Nordeste em 75% e o Sudeste em 93%. A ADM está construindo uma fábrica de pré-misturas no estado do Paraná, com previsão de conclusão em agosto de 2025. Esta instalação proporcionará uma expansão de capacidade de 40% e exigirá um investimento de dezenas de milhões de reais brasileiros. O projeto reflete uma iniciativa estratégica para capturar participação de mercado em pré-misturas vitamínico-minerais, à medida que os processadores buscam cada vez mais formulações completas em vez de vendas de aditivos isolados.

Mudança nos perfis de paladar dos consumidores e crescente demanda por sabores diversificados

As preferências regionais de sabor no Brasil criam diversos microssegmentos que as empresas multinacionais consideram desafiador atender de forma economicamente viável. Por exemplo, os consumidores da região Nordeste exibem uma forte preferência por perfis de sabor picantes e salgados, como pimenta malagueta e dendê, enquanto os estados do Sul favorecem sabores doces-lácteos de influência europeia, como doce de leite e stroopwafel. No entanto, as empresas de aromas frequentemente não têm acesso a dados de vendas granulares abaixo do nível estadual, o que as força a depender de abordagens de tentativa e erro no desenvolvimento de produtos. Essa ineficiência leva a um desperdício significativo de recursos, com 20-30% dos orçamentos de pesquisa e desenvolvimento (P&D) sendo consumidos sem resultados ideais. De acordo com o mapeamento de patentes do Instituto Nacional da Propriedade Industrial (INPI), o guaraná, com 1.254 famílias de patentes, e o açaí, com 1.019 famílias de patentes, dominam a pesquisa sobre sabores de origem amazônica. Apesar desse foco, os esforços de comercialização são prejudicados por longas negociações de repartição de benefícios mandatadas pela Lei 13.123/2015, que exigem de 18 a 24 meses para serem concluídas e impõem estruturas de royalties que aumentam os custos dos ingredientes em 5-8%. Givaudan, uma empresa líder global em sabores e fragrâncias, reportou vendas na América Latina de CHF 1,6 bilhão em 2024, representando 22,6% de sua receita global. O Brasil sozinho contribuiu com uma estimativa de 60-65% do volume regional. No entanto, o Relatório Anual de 2024 da empresa destaca desafios como compressão de margens impulsionada por intensa concorrência de preços e consolidação de clientes,

que erodiu a precificação premium tradicionalmente associada a sistemas de sabores proprietários.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade regulatória rigorosa e complexa | -0.5% | Nacional, afetando todos os fabricantes e importadores | Curto prazo (≤ 2 anos) |

| Preferência dos consumidores por alimentos de conveniência de rótulo limpo e sem aditivos | -0.4% | Nacional, concentrado em segmentos urbanos de renda média | Médio prazo (2-4 anos) |

| Conscientização insuficiente dos consumidores sobre os benefícios dos aditivos | -0.3% | Nacional, especialmente populações rurais e de baixa renda | Longo prazo (≥ 4 anos) |

| Aumento da tributação sobre produtos embalados à base de açúcar | -0.6% | Nacional, com maior impacto nos setores de bebidas e confeitaria | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade regulatória rigorosa e complexa

A Agência Nacional de Vigilância Sanitária (ANVISA) introduziu quatro resoluções críticas com o objetivo de aprimorar a segurança alimentar e a transparência: RDC 839/2023, que estabelece um marco geral para alimentos; RDC 843/2024, com foco em padrões de alimentos e embalagens; IN 281/2024, que delineia os procedimentos para autorização de aditivos; e IN 344/2025, que determina atualizações nos requisitos de rotulagem [2]Fonte: Agência Nacional de Vigilância Sanitária "Anvisa publica segunda versão do guia para determinação de prazos de validade de alimentos," gov.br. Essas regulamentações obrigam os fabricantes a revisar e atualizar dossiês técnicos, reformular produtos e revisar a rotulagem frontal de embalagens (FOPL) para alinhar-se aos limites nutricionais que acionam avisos de lupa preta por níveis excessivos de sódio, açúcar ou gordura saturada. Os custos de conformidade associados variam significativamente, variando de USD 50.000 para a reformulação de um único produto a mais de USD 500.000 para a atualização de um portfólio completo de produtos. Essas demandas financeiras são particularmente desafiadoras para as pequenas e médias empresas (PMEs), que frequentemente carecem de recursos e expertise regulatória interna para navegar essas mudanças de forma eficaz. O setor de processamento de alimentos do Brasil compreende aproximadamente 37.000 estabelecimentos, com 92% classificados como PMEs. No entanto, apenas 15% dessas PMEs possuem equipes dedicadas de garantia de qualidade capazes de atender às listas positivas e aos requisitos regulatórios em evolução da ANVISA. Apesar desses esforços, a conformidade com os requisitos de FOPL foi registrada em apenas 12-15% um ano após a implementação, sugerindo lacunas na fiscalização ou não conformidade generalizada do setor. Essa baixa taxa de conformidade levanta preocupações sobre possíveis ações corretivas e interrupções na cadeia de abastecimento, especialmente se a ANVISA acelerar seus processos de auditoria em 2026.

Preferência dos consumidores por alimentos de conveniência de rótulo limpo e sem aditivos

Os consumidores brasileiros exibem um padrão de demanda contraditório. Pesquisas no varejo indicam que 68% dos consumidores expressam preferência por produtos rotulados como "naturais" ou "sem aditivos". No entanto, as vendas de alimentos de conveniência cresceram 7,2% em 2023, impulsionadas pela popularidade de refeições prontas e salgadinhos. Esses produtos frequentemente dependem de conservantes, como sorbatos e benzoatos, e emulsificantes, incluindo mono e diglicerídeos e lecitina, para atingir uma vida útil de 90 a 180 dias. Esse "paradoxo do rótulo limpo" é particularmente evidente entre as famílias urbanas de renda média, com rendas mensais variando de BRL 4.000 a BRL 10.000. Nesses segmentos, as restrições de tempo impulsionam a demanda por produtos orientados à conveniência, enquanto a crescente conscientização sobre saúde leva a um maior escrutínio dos ingredientes. Essa dualidade força os fabricantes a investir em reformulações dispendiosas, substituindo aditivos sintéticos por alternativas naturais, que frequentemente apresentam um prêmio de custo de 30% a 50%. A introdução das regulamentações de Rotulagem Frontal de Embalagens (FOPL) sob a RDC 839/2023 determina o uso de avisos de lupa preta em produtos com alto teor de sódio, açúcar ou gordura saturada. No entanto, grupos de defesa do consumidor, como o Instituto Brasileiro de Defesa do Consumidor (IDEC), criticaram esses padrões como menos rigorosos em comparação com os avisos octagonais implementados no Chile e no México. Suas preocupações se concentram nos limiares nutricionais menos restritivos e na falta de restrições de marketing para produtos destinados a crianças.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Adoçantes a Granel Ancoram a Receita, Corantes Lideram a Inovação

Os adoçantes a granel detinham uma participação significativa de 55,62% do mercado em 2025, amplamente impulsionada pela posição do Brasil como o principal exportador mundial de açúcar. O Brasil fornece aproximadamente 50% do açúcar negociado globalmente, reforçando sua dominância no mercado. No entanto, este segmento enfrenta desafios notáveis devido a medidas regulatórias, como o imposto seletivo imposto sobre bebidas adoçadas com açúcar e a isenção de tributação do açúcar refinado na cesta básica nacional de alimentos. Essas políticas criam incentivos desiguais no mercado, levando à compressão das margens de lucro para os fornecedores de adoçantes de alta intensidade.

Espera-se que os corantes alimentares experimentem o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 5,48% projetada até 2031. Esse crescimento é principalmente impulsionado pela crescente adoção de pigmentos naturais. Por exemplo, o urucum (comumente conhecido como annatto) representa 864 famílias de patentes registradas no Instituto Nacional da Propriedade Industrial (INPI) no Brasil. Adicionalmente, as antocianinas de jabuticaba demonstram estabilidade de pH superior em comparação com as alternativas sintéticas, enquanto a extração de polifenóis de cacau, associada a 20.745 famílias de patentes, oferece dupla funcionalidade como corante natural e antioxidante. Esses avanços destacam a crescente preferência por ingredientes naturais e multifuncionais na indústria alimentícia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Forma: A Dominância do Formato Seco Enfrenta Avanços da Precisão Líquida

Em 2025, os aditivos em formato seco representaram 67,75% da participação de mercado, destacando a forte preferência do Brasil por temperos em pó, pré-misturas e adoçantes a granel. Esses produtos são bem adequados às redes de distribuição em temperatura ambiente do país, que abrangem 5.570 municípios, muitos dos quais carecem da infraestrutura de cadeia de frio necessária para produtos perecíveis. No entanto, este segmento está sob pressão devido à flutuação dos preços de commodities e à concorrência de importações de baixo custo, especialmente da China. Apesar de sua dominância, os aditivos em formato seco enfrentam desafios para manter a rentabilidade nessas condições, pois os fabricantes precisam navegar essas dinâmicas de preços enquanto atendem à demanda dos consumidores.

Os formatos líquidos, por outro lado, devem crescer a uma taxa de crescimento anual composta (CAGR) de 5,06% até 2031. Esse crescimento é impulsionado pelos processadores de bebidas e laticínios que adotam cada vez mais sistemas de dosagem em linha, que são sistemas automatizados projetados para adicionar quantidades precisas de ingredientes líquidos diretamente nas linhas de produção. Esses sistemas oferecem várias vantagens, incluindo redução dos riscos de contaminação, melhora na consistência dos lotes e a capacidade de implementar gestão de estoque just-in-time, que pode reduzir os requisitos de capital de giro em 15-20%. A Archer Daniels Midland (ADM) está respondendo a essa tendência com sua nova fábrica de pré-misturas no Paraná, com previsão de conclusão em agosto de 2025. Esta instalação expandirá a capacidade de produção em 40% e se concentrará em misturas vitamínico-minerais líquidas para a fortificação de laticínios. Esse movimento reflete uma mudança estratégica em direção a formatos líquidos de margem mais elevada, que normalmente comandam um prêmio de 25-30% em relação aos equivalentes em formato seco, oferecendo aos fabricantes uma oportunidade de aumentar a rentabilidade enquanto atendem às demandas do mercado em evolução.

Por Fonte: Eficiência Sintética Encontra Prêmios Naturais

Os aditivos de fonte sintética representaram 68,35% do volume em 2025, principalmente devido às suas vantagens de custo, familiaridade regulatória e confiabilidade da cadeia de abastecimento. Esses aditivos são 30-50% mais baratos do que suas contrapartes naturais, tornando-os uma escolha mais econômica para os fabricantes. As estruturas regulatórias, como as listas positivas da Agência Nacional de Vigilância Sanitária (ANVISA), tendem a favorecer as opções sintéticas estabelecidas, apoiando ainda mais seu uso generalizado. Adicionalmente, os aditivos sintéticos se beneficiam de uma cadeia de abastecimento mais confiável, com fornecedores de regiões como China, Índia e União Europeia oferecendo prazos de entrega de 30-60 dias, significativamente mais curtos do que os 90-180 dias necessários para extratos naturais de origem amazônica. Esses fatores coletivamente tornam os aditivos de fonte sintética uma opção preferida para aplicações sensíveis ao custo e críticas quanto ao tempo.

Em contraste, os ingredientes de fonte natural estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 4,99% até 2031, impulsionados pela crescente demanda por produtos de rótulo limpo, inovação em insumos amazônicos e preferências dos consumidores. A atividade de patentes em torno de ingredientes amazônicos é robusta, com 43.399 famílias de patentes globais cobrindo 59 ingredientes, refletindo o crescente interesse nesses recursos naturais. Os consumidores também estão dispostos a pagar um prêmio de 15-25% por produtos rotulados como naturais,

apesar de seus perfis de segurança serem equivalentes às alternativas sintéticas. Um exemplo notável dessa tendência é o investimento de USD 60 milhões da CP Kelco na produção de fibra cítrica. As fibras NUTRAVA e KELCOSENS da empresa, derivadas de cascas de citros reaproveitadas, comandam um prêmio de 40-50% em relação à goma de celulose sintética. No entanto, essas fibras naturais atendem principalmente a segmentos de nicho de rótulo limpo, como panificação orgânica e produtos lácteos premium, em vez de aplicações de mercado de massa, onde as restrições de custo continuam a favorecer as opções sintéticas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação: Panificação Ancora o Volume, Laticínios Lideram o Crescimento

As aplicações de panificação e confeitaria devem dominar o mercado com uma participação de 31,02% em 2025, amplamente influenciadas pelo alto consumo anual per capita de pão no Brasil, de 34 quilogramas, o maior na América Latina. Apesar dessa forte demanda, a adoção de enzimas neste segmento permanece abaixo de 40%. Isso se deve principalmente à dominância das padarias artesanais, que compõem 60% dos pontos de venda no varejo. Essas padarias menores frequentemente carecem do conhecimento técnico e dos recursos para utilizar efetivamente enzimas como amilases e xilanases, que são essenciais para melhorar a qualidade da massa e a vida útil. Consequentemente, o mercado está dividido em dois segmentos distintos: fabricantes industriais de pão, que têm adoção quase universal de enzimas, e padarias de pequenas e médias empresas (PMEs), que continuam a depender de condicionadores de massa tradicionais como ácido ascórbico e azodicarbonamida para atender às suas necessidades de produção.

O segmento de laticínios e sobremesas está projetado para experimentar o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 4,82% até 2031. Esse crescimento é impulsionado pela crescente popularidade de iogurtes enriquecidos com probióticos, que contêm cepas bacterianas benéficas como Lactobacillus e Bifidobacterium. Esses produtos requerem estabilizantes para garantir a viabilidade dos probióticos durante uma vida útil de 90 dias. Adicionalmente, a crescente demanda por alternativas lácteas de origem vegetal, incluindo produtos à base de aveia, amêndoa e coco, está criando uma necessidade de emulsificantes avançados e hidrocoloides. Esses ingredientes desempenham um papel crítico na replicação da textura cremosa e da sensação na boca dos produtos lácteos tradicionais, ao mesmo tempo que previnem a separação de fases, garantindo um produto consistente e atraente para os consumidores.

Análise Geográfica

A demanda brasileira por aditivos alimentares está concentrada no corredor industrial do Sudeste. O estado de São Paulo responde por 45% da capacidade nacional de processamento de alimentos, abrigando centros de P&D de multinacionais (Nestlé, Unilever, Mondelēz) e especialistas regionais (Duas Rodas, Vogler). Esse agrupamento reduz os custos logísticos em 15-20% e acelera os ciclos de inovação devido à proximidade de fornecedores de ingredientes e fabricantes contratados. Minas Gerais desempenha um papel fundamental nas aplicações de laticínios, produzindo 28% do leite do país e abrigando a fábrica da DSM-Firmenich em Sete Lagoas, com previsão de abertura em outubro de 2024. Esta instalação, com capacidade anual de 100.000 toneladas, focará em pré-misturas de enzimas e vitaminas para a fortificação de iogurte e queijo.

A região Sul, composta por Paraná, Santa Catarina e Rio Grande do Sul, contribui com 22% da produção de processamento de alimentos do Brasil. Isso é impulsionado pelas indústrias de carne (aves, suínos) e de cereais, que utilizam conservantes (nitritos, sorbatos) e emulsificantes. A fábrica de pré-misturas da ADM no Paraná, com previsão de conclusão em agosto de 2025, expandirá a capacidade em 40% para atender à demanda regional.

A região Norte, liderada pela produção de açaí do Pará (1,6 milhão de toneladas em 2023), fornece matérias-primas para corantes naturais e sabores. No entanto, captura valor agregado mínimo, pois a capacidade de liofilização está concentrada nos centros de exportação do Sudeste. Isso força os processadores do Pará a vender polpa bruta a USD 2-3 por quilograma, enquanto o pó liofilizado alcança USD 40 por quilograma nos mercados internacionais.

Cenário Competitivo

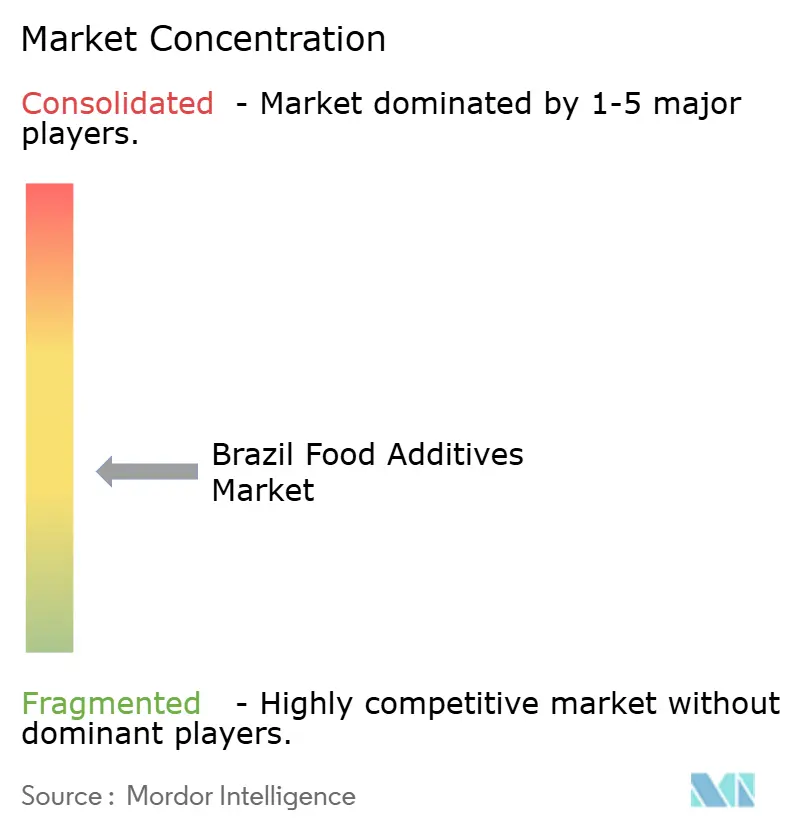

O mercado de aditivos alimentares do Brasil demonstra fragmentação moderada, evidenciando um ambiente competitivo. Corporações multinacionais como BASF SE, Cargill Incorporated, DuPont de Nemours Inc., Kerry Group e Archer Daniels Midland Company (ADM) utilizam seus extensos pipelines globais de pesquisa e desenvolvimento e expertise regulatória para manter dominância em segmentos de alta margem. Esses segmentos incluem enzimas, sistemas de sabores proprietários e emulsificantes especiais. Por outro lado, empresas regionais como Biorigin, Duas Rodas, Vogler e Gelnex aproveitam sua proximidade às fontes de matérias-primas, prazos de entrega mais curtos e a capacidade de oferecer personalização de sabores hiperlocal. Essas vantagens permitem que capturem participação de mercado em áreas onde as corporações multinacionais frequentemente enfrentam desafios relacionados ao custo para replicar tais ofertas de forma eficaz.

A atividade de patentes no mercado ressalta o posicionamento estratégico dos principais players. De acordo com uma análise do Instituto Nacional da Propriedade Industrial (INPI), empresas como Nestlé S.A. (detentora de 667 famílias de patentes), Mars Incorporated, Cargill Incorporated, Kraft Foods e Fuji Oil Co., Ltd. lideram os esforços de pesquisa em ingredientes derivados da região amazônica. Esses ingredientes incluem cacau, açaí, guaraná e urucum. No entanto, as empresas brasileiras derivam valor limitado dessas inovações, pois aproximadamente 70% das matérias-primas domésticas são exportadas em formas não processadas, em vez de como extratos de alta margem. Essa ineficiência estrutural permite que os detentores de patentes estrangeiros capturem a maioria das receitas relacionadas à inovação, destacando um desafio significativo para a indústria local.

Apesar dos desafios regulatórios, as expansões de capacidade indicam crescente confiança no potencial do mercado. A CP Kelco anunciou um investimento de USD 60 milhões em uma instalação de fibra cítrica em Matão, com previsão de conclusão em maio de 2024. Da mesma forma, a ADM está construindo uma fábrica de pré-misturas no Paraná, com previsão de operação até agosto de 2025, enquanto a DSM-Firmenich planeja abrir uma planta de produção de enzimas em Sete Lagoas até outubro de 2024. Coletivamente, esses projetos adicionarão mais de 150.000 toneladas de capacidade de produção anual, com foco em segmentos de rótulo limpo e fortificação, que têm previsão de crescimento a uma taxa de crescimento anual composta (CAGR) de 5-6%. Adicionalmente, oportunidades em aditivos derivados de fermentação estão emergindo. A McKinsey & Company projeta que a fermentação de precisão poderia gerar USD 100-150 bilhões globalmente até 2050. No entanto, a capacidade de biorreatores do Brasil permanece subdesenvolvida, representando menos de 5% de sua infraestrutura instalada de processamento de alimentos. Essa limitação permitiu que startups nos Estados Unidos e na Europa obtivessem vantagem de pioneirismo no desenvolvimento de produtos inovadores, como proteínas lácteas sem origem animal e adoçantes de próxima geração.

Líderes do Setor de Aditivos Alimentares do Brasil

BASF SE

Cargill, Incorporated

DuPont de Nemours, Inc.

Ingredion Incorporated

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: ASF e INOCAS assinaram um acordo de fornecimento de óleo de macaúba, visando inicialmente aplicações de cuidados pessoais, mas com potenciais aplicações em emulsificantes de grau alimentício, caso a produção em escala piloto e o fornecimento regular validem a competitividade de custo em relação ao óleo de palma. O óleo de macaúba oferece vantagens de sustentabilidade (palmeira nativa brasileira, sem desmatamento) que se alinham com o posicionamento de rótulo limpo.

- Abril de 2024: A CP Kelco concluiu uma expansão de capacidade de USD 60 milhões em sua instalação em Matão, São Paulo, adicionando 5.000 toneladas métricas de produção anual para os produtos de fibra cítrica NUTRAVA e KELCOSENS, reaproveitados de cascas de citros.

- Fevereiro de 2024: A Amaggi adquiriu participação na Milhao Ingredients, uma produtora brasileira de ingredientes de milho não OGM com capacidade anual de 280.000 toneladas métricas. A transação permite que a Amaggi forneça amidos e adoçantes de rótulo limpo a fabricantes de alimentos que priorizam certificações não OGM, um segmento que cresce 6-8% anualmente nos canais de alimentos orgânicos e premium do Brasil.

Escopo do Relatório do Mercado de Aditivos Alimentares do Brasil

O mercado brasileiro de aditivos alimentares é segmentado em conservantes, adoçantes, emulsificantes, agentes antiaglomerantes, enzimas, hidrocoloides, aromas e realçadores alimentares, corantes alimentares e acidulantes. Adicionalmente, o estudo concentra-se nas receitas geradas por bebidas, panificação, carne e produtos cárneos, produtos lácteos e outras aplicações.

| Conservantes |

| Adoçantes a Granel |

| Substitutos do Açúcar |

| Emulsificantes |

| Agentes Antiaglomerantes |

| Enzimas |

| Hidrocoloides |

| Aromas e Realçadores Alimentares |

| Corantes Alimentares |

| Acidulantes |

| Seco |

| Líquido |

| Natural |

| Sintético |

| Panificação e Confeitaria |

| Laticínios e Sobremesas |

| Bebidas |

| Carne e Produtos Cárneos |

| Sopas, Molhos e Temperos |

| Outras Aplicações |

| Por Tipo de Produto | Conservantes |

| Adoçantes a Granel | |

| Substitutos do Açúcar | |

| Emulsificantes | |

| Agentes Antiaglomerantes | |

| Enzimas | |

| Hidrocoloides | |

| Aromas e Realçadores Alimentares | |

| Corantes Alimentares | |

| Acidulantes | |

| Por Forma | Seco |

| Líquido | |

| Por Fonte | Natural |

| Sintético | |

| Por Aplicação | Panificação e Confeitaria |

| Laticínios e Sobremesas | |

| Bebidas | |

| Carne e Produtos Cárneos | |

| Sopas, Molhos e Temperos | |

| Outras Aplicações |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de aditivos alimentares do Brasil?

O tamanho do mercado de aditivos alimentares do Brasil é avaliado em USD 6,21 bilhões em 2026.

Qual é a velocidade de crescimento da demanda por corantes naturais?

Prevê-se que os corantes naturais se expandam a um CAGR de 5,48% até 2031, o mais rápido entre todas as categorias de produtos.

Qual segmento de forma está se expandindo mais rapidamente?

Os aditivos líquidos crescerão a um CAGR de 5,06% à medida que as linhas de bebidas e laticínios adotam sistemas de dosagem em linha.

Por que os custos de conformidade estão aumentando para os pequenos fabricantes?

Quatro novas regulamentações da ANVISA emitidas desde 2023 exigem atualizações de dossiês, reformulação e novos rótulos, custando às PMEs até USD 500.000 para portfólios amplos.

Página atualizada pela última vez em: