Tamanho e Participação do Mercado de Segurança de Endpoint

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Endpoint por Mordor Intelligence

O tamanho do mercado de segurança de endpoint em 2026 é estimado em USD 23,34 bilhões, crescendo a partir do valor de 2025 de USD 21,02 bilhões, com projeções para 2031 mostrando USD 39,41 bilhões, crescendo a uma CAGR de 11,04% no período 2026-2031.

A forte demanda no mercado de segurança de endpoint decorre da migração contínua para o trabalho remoto e híbrido, da expansão das políticas de uso de dispositivos pessoais (BYOD) e da crescente sofisticação dos kits de ferramentas de ransomware como serviço. As empresas também enfrentam uma crescente presença da Internet das Coisas (IoT) que borra a fronteira entre redes de tecnologia da informação e de tecnologia operacional, expondo ativos industriais críticos às mesmas ameaças historicamente direcionadas a dispositivos de escritório. Controles entregues via nuvem, políticas de acesso de confiança zero e análises comportamentais baseadas em IA estão, portanto, tornando-se componentes padrão das estratégias modernas de proteção de endpoint. Os provedores de plataformas respondem incorporando recursos de segurança em nível de chip e agrupando capacidades de plataforma de proteção de endpoint (EPP) e detecção e resposta de endpoint (EDR) em ofertas de borda de serviço de acesso seguro (SASE) para simplificar a aplicação de políticas em usuários distribuídos.

Principais Conclusões do Relatório

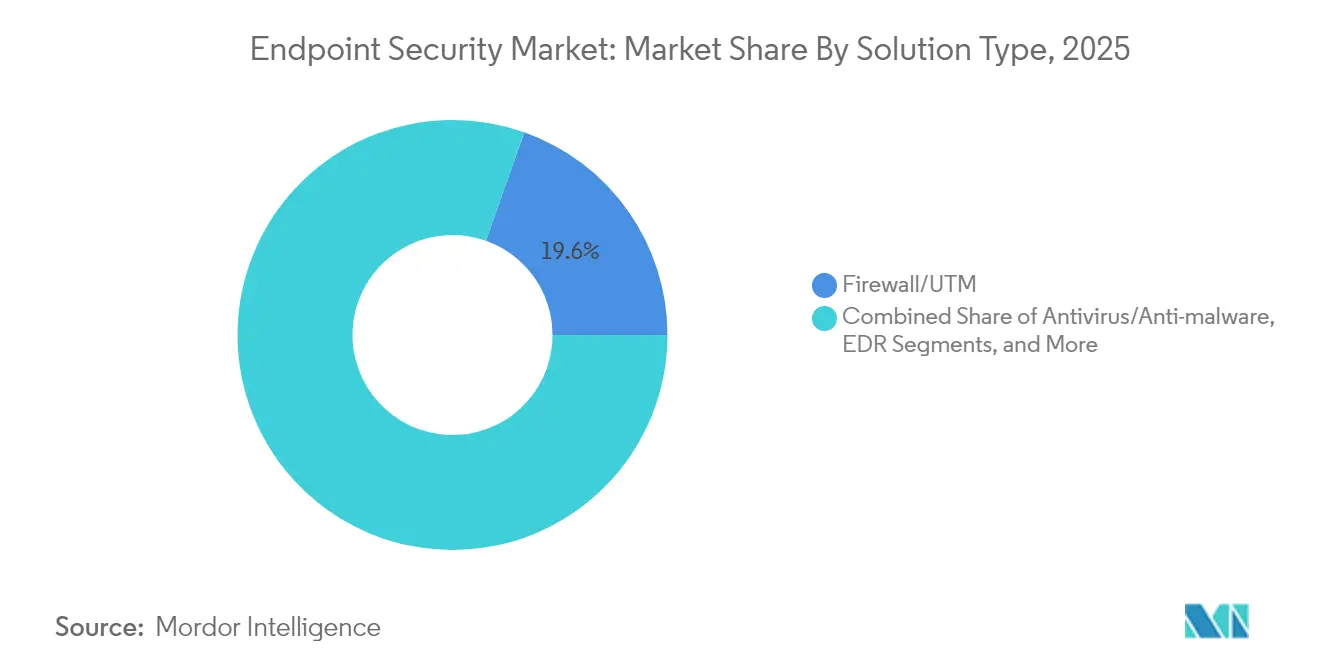

- Por tipo de solução, Firewall/UTM liderou com 19,58% da participação do mercado de segurança de endpoint em 2025, enquanto o EDR está a caminho de expandir a uma CAGR de 15,52% até 2031.

- Por modo de implantação, as ofertas baseadas em nuvem representaram 57,88% do tamanho do mercado de segurança de endpoint em 2025 e devem crescer 15,01% ao ano até 2031.

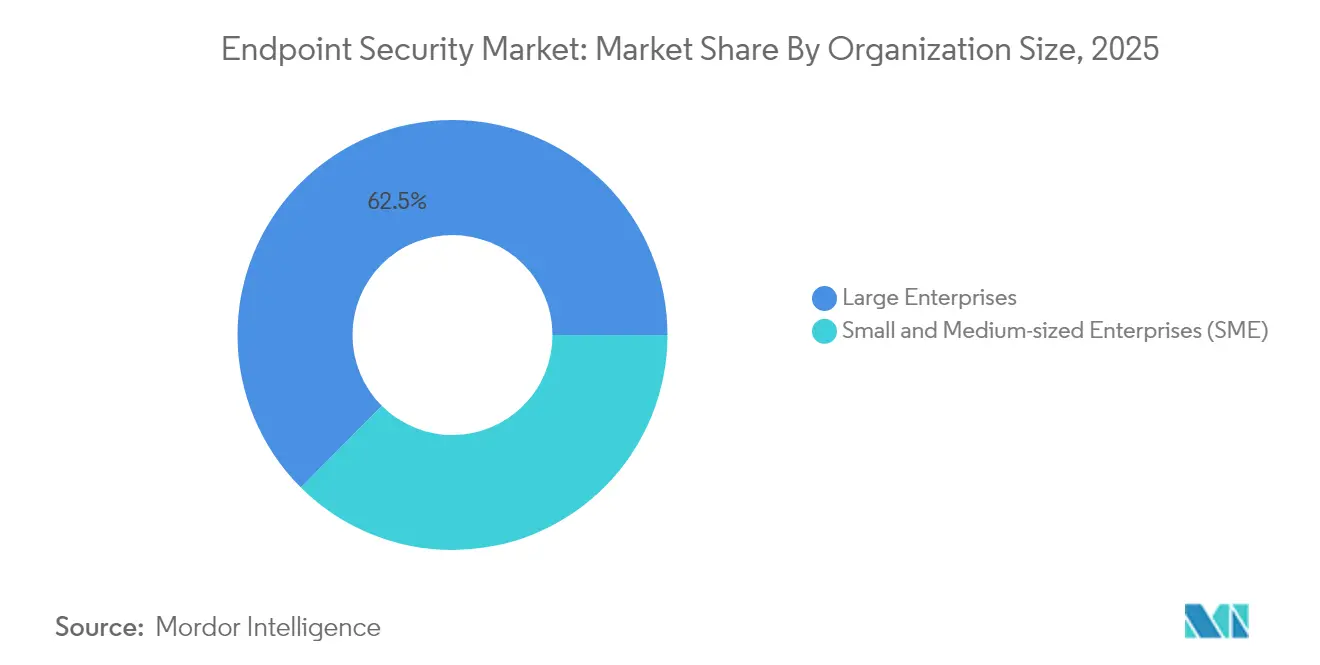

- Por porte da organização, as pequenas e médias empresas (PMEs) devem crescer 13,56% ao ano, enquanto as grandes empresas retêm 62,54% da participação de receita no mercado de segurança de endpoint em 2025.

- Por setor do usuário final, o setor bancário, de serviços financeiros e seguros (BFSI) deteve 20,42% da participação de receita em 2025, enquanto saúde e ciências da vida devem registrar a CAGR mais rápida de 12,98% até 2031.

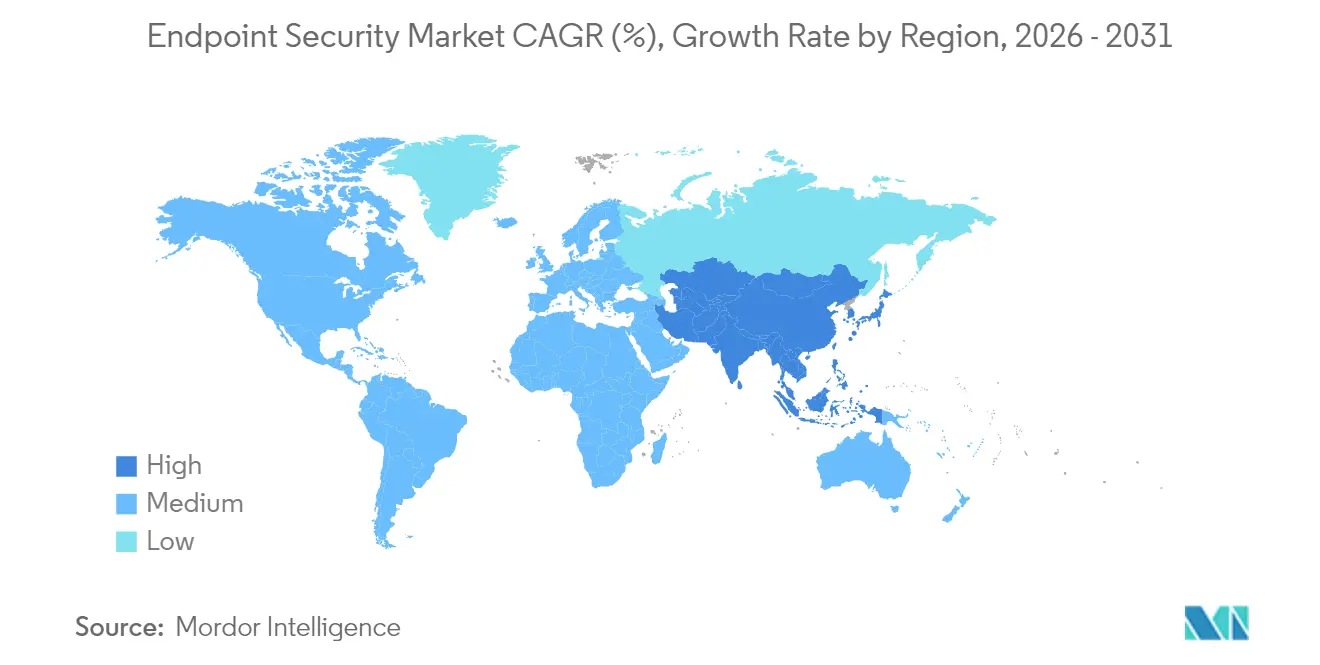

- Por geografia, a América do Norte capturou 33,12% da receita de 2025 no mercado de segurança de endpoint; a Ásia-Pacífico deve crescer a uma CAGR de 12,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança de Endpoint

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do BYOD e da força de trabalho móvel | +2.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente sofisticação do ransomware como serviço | +2.1% | Global, afetando particularmente a Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Proliferação de endpoints de IoT em redes de tecnologia operacional | +1.9% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Adoção mais ampla do SASE agrupando EPP/EDR na borda | +1.7% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Segurança em nível de chip integrada por fabricantes de equipamentos originais | +1.4% | Global, liderado por centros de semicondutores na Ásia | Longo prazo (≥ 4 anos) |

| Descontos em prêmios de ciberseguro para EDR certificado | +1.1% | Mercados regulatórios da América do Norte e da União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do BYOD e da Força de Trabalho Móvel

O mercado de segurança de endpoint está testemunhando forte impulso à medida que as políticas de BYOD expuseram aproximadamente 4,7 bilhões de endpoints móveis que ficam fora dos firewalls tradicionais, impulsionando a implantação rápida de ferramentas de gerenciamento de dispositivos móveis que particionam dados corporativos de aplicativos pessoais.[1] IBM, "Soluções de Uso de Dispositivos Pessoais (BYOD) – MaaS360," ibm.com O comprometimento de identidade agora aparece em 70% dos ataques, por isso as empresas recorrem a estruturas de confiança zero que verificam a postura do dispositivo antes de permitir o acesso à rede. Os executivos veem cada vez mais a cibersegurança como uma prioridade de nível de conselho, com 91% descrevendo-a como um ativo estratégico em vez de um exercício de conformidade. Os recursos de IA incorporados nos conjuntos modernos de endpoint realizam análises comportamentais em tempo real para sinalizar ações arriscadas em um ecossistema diversificado de dispositivos.

Crescente Sofisticação do Ransomware como Serviço

O ransomware baseado em serviço reduziu a barreira de entrada, desencadeando um aumento de 50% nas infecções no início de 2024. As violações em saúde agora custam em média USD 10,1 milhões, forçando os hospitais a adotar plataformas de detecção e resposta estendidas que correlacionam a telemetria de endpoint e de rede. As táticas de dupla e tripla extorsão também visam backups, obrigando as empresas a redesenhar os planos de recuperação de dados. Os analistas esperam que os danos causados por ransomware superem USD 265 bilhões anuais até 2031, canalizando mais gastos para defesas proativas de endpoint.

Proliferação de Endpoints de IoT em Redes de Tecnologia Operacional

Empresas industriais estão conectando sensores, controladores lógicos programáveis e interfaces homem-máquina que tradicionalmente funcionavam sem patches por décadas. Comprometimentos de nós de controle supervisório e aquisição de dados em energia e manufatura ilustram o risco. Fornecedores especializados agora entregam agentes leves que oferecem visibilidade de inspeção profunda de pacotes sem interromper a produção. Os contratos com fornecedores exigem cada vez mais comprovação de certificação de segurança de endpoint, incorporando controles cibernéticos nos processos de aquisição.

Adoção Mais Ampla do SASE Agrupando EPP/EDR na Borda

Os projetos de borda de serviço de acesso seguro integram rede, acesso de confiança zero e segurança de endpoint em uma única plataforma em nuvem, um mercado previsto para superar USD 25 bilhões até 2027. Os módulos EPP e EDR entregues via SASE garantem que as políticas acompanhem os usuários independentemente da localização, enquanto a inteligência de ameaças integrada reduz os tempos de resposta. Os fornecedores competem no enriquecimento por IA que acelera a detecção e automatiza a execução de playbooks.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de habilidades em equipes de centro de operações de segurança e resposta a incidentes | -1.8% | Global, particularmente aguda na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Restrições orçamentárias entre pequenas e médias empresas | -1.2% | Global, com maior impacto em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Crescente reação à privacidade contra a telemetria contínua de endpoint | -0.9% | Mercados regulatórios da União Europeia e da América do Norte | Longo prazo (≥ 4 anos) |

| Risco na cadeia de suprimentos de agentes de segurança de terceiros | -0.7% | Global, com concentração em setores regulamentados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Habilidades em Equipes de Centro de Operações de Segurança e Resposta a Incidentes

O déficit global de 3 milhões de profissionais de segurança cibernética deixa aproximadamente metade dos diretores de segurança da informação ansiosos com lacunas de cobertura. A adoção de detecção e resposta gerenciadas (MDR) está, portanto, se acelerando, com metade das organizações esperando terceirizar o monitoramento 24 horas por dia, 7 dias por semana até 2025. Ferramentas de automação e IA que fazem triagem de alertas e criam scripts de ações de contenção são vistas como soluções provisórias práticas até que o pipeline de força de trabalho melhore.

Restrições Orçamentárias entre Pequenas e Médias Empresas

O ransomware atinge 80% das pequenas empresas, mas muitas não conseguem financiar defesas de nível empresarial. Os modelos de licenciamento baseados em serviço agora permitem que as PMEs acessem o mesmo conjunto de proteção que as grandes empresas com base em despesas operacionais. Os fornecedores simplificam a integração com assistentes guiados e políticas pré-configuradas que reduzem a sobrecarga administrativa. As seguradoras reforçam a adoção concedendo descontos de apólice de até 12,5% quando controles EDR certificados estão em vigor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Aceleração do EDR Supera as Defesas Tradicionais

Os produtos de detecção e resposta de endpoint estão se expandindo a uma CAGR de 15,52%, eclipsando facilmente as ferramentas de antivírus legadas. As organizações favorecem análises comportamentais que identificam explorações de dia zero, enquanto os appliances de firewall/UTM retêm 19,58% da participação de receita graças à profunda integração com equipamentos de rede existentes. As assinaturas de detecção e resposta gerenciadas também estão ganhando terreno à medida que as empresas preferem contratar expertise a construir centros internos de operações de segurança.

O escrutínio regulatório está dando vida aos módulos de criptografia e prevenção de perda de dados, pois regras como o RGPD e o NIS2 exigem controles demonstráveis de proteção de dados. Os utilitários de gerenciamento de patches atraem gastos porque as atualizações de segurança ainda têm uma janela média de implantação de 97 dias, deixando as superfícies de ataque expostas. As ferramentas de controle de aplicativos que bloqueiam software não autorizado ajudam a limitar os riscos de TI paralela para dispositivos pessoais em redes corporativas.

Por Modo de Implantação: Dominância da Nuvem Acelera a Transformação Digital

As plataformas em nuvem já comandam 57,88% do tamanho do mercado de segurança de endpoint em 2025 e crescerão 15,01% ao ano até 2031. Os mecanismos centralizados de políticas aceleram a implantação em dispositivos distribuídos globalmente e alimentam modelos de IA com grandes volumes de dados em tempo real. As arquiteturas híbridas permanecem populares para empresas que enfrentam regras de soberania de dados ou restrições especializadas de tecnologia operacional.

As implantações locais persistem nos setores de defesa e infraestrutura crítica, onde o processamento local é obrigatório. Mesmo nesses casos, muitas equipes adotam sobreposições SASE que combinam redes definidas por software com segurança entregue via nuvem para simplificar a administração. A análise integrada de EDR na nuvem reduz o tempo de permanência e melhora as estatísticas de tempo médio de resposta.

Por Porte da Organização: Crescimento das PMEs Impulsionado pela Segurança como Serviço Acessível

As PMEs representam o bloco de compradores de crescimento mais rápido a uma CAGR de 13,56%, atraídas por licenças de assinatura que eliminam obstáculos de despesas de capital. A remediação automatizada e a configuração guiada permitem que empresas com equipes mínimas de segurança implantem defesas de pilha completa rapidamente. O mercado de segurança de endpoint continua a se inclinar para as grandes empresas, que comandaram 62,54% da participação de receita em 2025, graças a equipes de TI dedicadas e orçamentos maiores.

Os roteiros dos fornecedores agora começam com painéis simplificados e fluxos de trabalho de "clique para conter" que reduzem a complexidade para compradores com recursos limitados. Os parceiros de canal e os provedores de serviços de segurança gerenciada posicionam pacotes de "centro de operações de segurança em uma caixa" que adicionam detecção gerenciada sobre os agentes de endpoint existentes. As avaliações pré-cobertura das seguradoras cada vez mais empurram os clientes de PMEs a adotar esses pacotes.

Por Setor do Usuário Final: Transformação da Saúde Lidera a Evolução da Segurança Digital

Os clientes de saúde e ciências da vida devem registrar uma CAGR de 12,98% até 2031, à medida que os hospitais digitalizam equipamentos de diagnóstico e prontuários de pacientes. Os dispositivos da Internet das Coisas Médicas criam superfícies de ataque extensas, e as operações ininterruptas deixam janelas de manutenção limitadas para aplicação de patches. Os reguladores impõem mandatos rigorosos de proteção de dados, colocando os controles de endpoint no topo das listas de verificação de conformidade.

O BFSI permaneceu o maior gerador de receita com uma participação de 20,42% em 2025, refletindo a adoção precoce de tecnologia e os altos gastos com conformidade. Manufatura, energia e serviços públicos veem orçamentos crescentes à medida que os nós de controle supervisório e aquisição de dados se fundem com as redes de TI. Os varejistas adicionam controles aos dispositivos de ponto de venda, enquanto os conselhos de educação protegem os laptops dos alunos em ambientes de aprendizagem híbrida.

Análise Geográfica

A América do Norte manteve 33,12% da participação de receita em 2025. Orçamentos de segurança robustos, um cenário de ameaças avançado e a adoção precoce de IA impulsionam atualizações contínuas. Os programas governamentais de segurança em nuvem e uma densa rede de fornecedores criam um ciclo virtuoso de inovação.

O impulso da Europa está ligado à plena aplicação da diretiva NIS2 em outubro de 2024, que obriga mais de 160.000 organizações a implantar controles de endpoint certificados ou enfrentar multas de até EUR 10 milhões. A regulamentação mantém a demanda elevada em infraestrutura crítica, manufatura e provedores de serviços digitais.

A Ásia-Pacífico é o território de crescimento mais rápido a uma CAGR de 12,22%. Nações em toda a região investem em estruturas de resiliência cibernética, e ataques de alto perfil a empresas de telecomunicações e instituições financeiras aguçaram o foco dos executivos. As equipes de segurança chinesas classificam a exposição de API como sua principal preocupação, com 27% colocando-a à frente do malware. O financiamento governamental e os ecossistemas de fornecedores locais aceleram a adoção no Japão, na Coreia do Sul, na Austrália e no bloco da ASEAN.

O Oriente Médio e a África observam o aumento dos prêmios de ciberseguro e leis de privacidade mais rígidas, incentivando bancos e operadoras de energia a atualizar os controles de endpoint. A América Latina expande as implantações em nuvem que superam os parques locais legados, particularmente em empresas de varejo e banco digital.

Cenário Competitivo

O mercado de segurança de endpoint apresenta concentração moderada. CrowdStrike, SentinelOne e Microsoft combinam vastas redes de telemetria com pipelines de aprendizado de máquina que identificam comportamentos maliciosos em menos de um segundo, com a CrowdStrike demonstrando 100% de detecção em um teste independente de EDR empresarial em 2024.[4]CrowdStrike, "CrowdStrike Alcança 100% de Detecção," crowdstrike.com IBM, Trend Micro e Palo Alto Networks completam o primeiro escalão, fundindo análises de gateway e endpoint em consoles unificados.

As alianças estratégicas fortalecem a integração hardware-software. A Lenovo instala agentes da SentinelOne como padrão de fábrica em seus laptops empresariais ThinkShield para garantir proteção do silício à nuvem. As startups buscam lacunas de nicho, como visibilidade de tecnologia operacional ou criptografia pós-quântica; a Spectral Capital registrou patentes para troca de chaves resistente a quantum em janeiro de 2025. Os investidores de private equity, por sua vez, observam oportunidades de consolidação, com especialistas em segurança gerenciada e fornecedores de detecção e resposta estendida tornando-se alvos de aquisição para construir plataformas verticalmente integradas.

A pressão regulatória e as violações divulgadas intensificam os roteiros dos fornecedores para resposta automatizada, feeds de relatórios de ciberseguro e ganchos de acesso à rede de confiança zero. Os parceiros de canal agora empacotam assentos de MDR junto com apólices de ciberseguro, criando pacotes "seguros por padrão" para PMEs e empresas com foco em trabalho remoto.

Líderes do Setor de Segurança de Endpoint

Trend Micro Inc.

CrowdStrike Holdings Inc.

SentinelOne Inc.

Sophos Ltd.

Bitdefender LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A NinjaOne adquiriu a Dropsuite por USD 270 milhões, adicionando funções de backup em nuvem e proteção de dados à sua pilha de gerenciamento unificado de endpoint.

- Maio de 2025: A IGEL adquiriu a Stratodesk para expandir as ofertas de sistema operacional de cliente leve seguro e fortalecer as capacidades de gerenciamento de endpoint.

- Março de 2025: A SentinelOne registrou receita de USD 821,5 milhões no exercício fiscal de 2025, um aumento de 32% em relação ao ano anterior, com seu primeiro ano completo de lucro líquido positivo e fluxo de caixa livre.

- Março de 2025: O Ministério da Economia, Comércio e Indústria do Japão lançou uma estratégia nacional de promoção da cibersegurança priorizando proteções de endpoint em toda a infraestrutura crítica.

- Fevereiro de 2025: A OpenText aumentou o investimento na Ásia-Pacífico, lançando cúpulas regionais de segurança cibernética que destacam a proteção de endpoint baseada em IA.

- Janeiro de 2025: A Secureworks liderou os serviços de detecção e resposta estendida gerenciada do Japão com uma participação de mercado de 25,7%, refletindo a crescente demanda por segurança de endpoint gerenciada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de segurança de endpoints como receitas de software e serviços geridos que protegem dispositivos endpoint de nível empresarial, como desktops, laptops, smartphones, servidores e nós IoT conectados, contra malware, roubo de dados e movimento lateral pós-exploração. O âmbito abrange antivírus legado, Deteção e Resposta em Endpoints, Deteção e Resposta Geridas, encriptação, gestão de patches e configuração, e orquestração de políticas unificadas.

Exclusão do Âmbito: Pacotes de antivírus exclusivamente para consumidores e firewalls de hardware autónomas posicionadas fora da camada de endpoint não são contabilizadas.

Visão Geral da Segmentação

- Por Tipo de Solução

- Antivírus / Anti-malware

- Firewall / UTM

- Detecção e Resposta de Endpoint (EDR)

- Detecção e Resposta Gerenciadas (MDR)

- Criptografia e Prevenção de Perda de Dados

- Gerenciamento de Patches e Configuração

- Controle de Aplicativos e Dispositivos

- Outros

- Por Modo de Implantação

- Local

- Nuvem

- Híbrido

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PME)

- Por Setor do Usuário Final

- BFSI

- Governo e Defesa

- Saúde e Ciências da Vida

- Manufatura

- Energia e Serviços Públicos

- Varejo e Comércio Eletrônico

- TI e Telecomunicações

- Educação

- Outros Setores de Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Singapura

- Malásia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Durante um período de doze semanas, os analistas da Mordor entrevistaram CISOs, arquitetos de serviços geridos e responsáveis de procurement na América do Norte, Europa, Ásia-Pacífico e no Golfo. As conversas e um inquérito estruturado a PME validaram os preços médios de venda, a penetração por licença e os fatores de atualização que o trabalho de secretária por si só não conseguiria apurar.

Investigação Documental

Mapeámos as linhas de base de ameaças e despesas através de conjuntos de dados abertos provenientes dos registos de violações do NIST, notas sobre o panorama de ameaças da ENISA, tabelas de despesas em TIC do U.S. Bureau of Labor, e inventários de dispositivos divulgados pela Ofcom e pela TRAI. Os relatórios 10-K de empresas, apresentações a investidores, clusters de patentes via Questel, rastreios de expedições Volza, e notícias arquivadas no Dow Jones Factiva e no D&B Hoovers colmataram lacunas em preços, pipeline e canais. As fontes mencionadas ilustram a nossa abrangência, sendo que muitos outros documentos públicos apoiaram a recolha de evidências.

Dimensionamento de Mercado e Previsão

Ao associar as despesas nacionais em cibersegurança aos stocks de endpoints instalados, reconstruímos primeiro a despesa global de forma descendente. Cruzámos depois os totais com volumes de licenças amostrados e corredores de preços partilhados por distribuidores. As principais variáveis do modelo incluem a média de endpoints por colaborador, incidência de ransomware, quota de cargas de trabalho na cloud, adoção de BYOD e prazos de conformidade como o NIS2. A regressão multivariada, testada sob pressão através de análise de cenários, projeta valores até 2030, e proxies regionais colmatam lacunas onde os dados diretos são escassos.

Ciclo de Validação de Dados e Atualização

Os resultados passam por sinalizadores automáticos de anomalias, revisão por pares e aprovação sénior antes da publicação. Os dados são atualizados anualmente, com atualizações intercalares emitidas quando eventos materiais redefinem a despesa.

Por Que Razão a Nossa Linha de Base de Segurança de Endpoints Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque os fornecedores selecionam diferentes conjuntos de dispositivos, curvas de preços, cadências de atualização e bloqueios cambiais. De acordo com a Mordor Intelligence, escolhas de âmbito disciplinadas e validação por duplo percurso mantêm a nossa linha de base equilibrada e reprodutível.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 21,02 mil milhões USD (2025) | Mordor Intelligence | - |

| 27,46 mil milhões USD (2025) | Global Consultancy A | Inclui receitas de gestão de dispositivos e terminais POS |

| 18,36 mil milhões USD (2024) | Trade Journal B | Omite receitas de serviços MDR, ano de base mais antigo |

| 17,43 mil milhões USD (2023) | Industry Forecast C | Geografia limitada e taxas de câmbio desatualizadas |

Estes contrastes mostram como o modelo da Mordor, atualizado anualmente e orientado por variáveis, oferece aos decisores um ponto de partida fiável.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento de dois dígitos do mercado de segurança de endpoint?

O trabalho remoto, a expansão do BYOD e o ransomware como serviço estão ampliando as superfícies de ataque, levando as empresas a adotar EDR baseado em IA, acesso de confiança zero e controles entregues via nuvem que impulsionam o mercado a uma CAGR de 11,04%.

Por que as implantações em nuvem estão superando as soluções de segurança de endpoint locais?

As plataformas em nuvem centralizam a aplicação de políticas, alimentam modelos de aprendizado de máquina com telemetria em tempo real e eliminam os ciclos de atualização de hardware, ajudando-as a atingir 57,88% de participação de mercado em 2025 e crescer 15,01% ao ano até 2031.

Como a diretiva NIS2 afeta os gastos com segurança de endpoint na Europa?

O NIS2 obriga mais de 160.000 entidades a instalar controles certificados ou enfrentar multas de vários milhões de euros, garantindo demanda constante em 15 setores de infraestrutura crítica.

Qual setor vertical deve registrar o crescimento mais rápido em segurança de endpoint?

Saúde e ciências da vida devem registrar uma CAGR de 12,98% à medida que dispositivos médicos conectados, leis rígidas de privacidade e altos custos de violação aceleram o investimento.

As PMEs estão adotando proteção de endpoint de nível empresarial?

Sim. Os pacotes de MDR por assinatura e os painéis simplificados permitem que as PMEs fechem lacunas de capacidade, impulsionando a CAGR de 13,56% do segmento até 2031.

Quais movimentos estratégicos os líderes de mercado estão fazendo para se manter à frente?

Os principais fornecedores integram segurança em nível de hardware, automatizam fluxos de trabalho de resposta com IA e adquirem tecnologias complementares — como a aquisição da Dropsuite pela NinjaOne — para ampliar o alcance da plataforma.

Página atualizada pela última vez em: