Tamanho e Participação do Mercado de Análise de Segurança

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

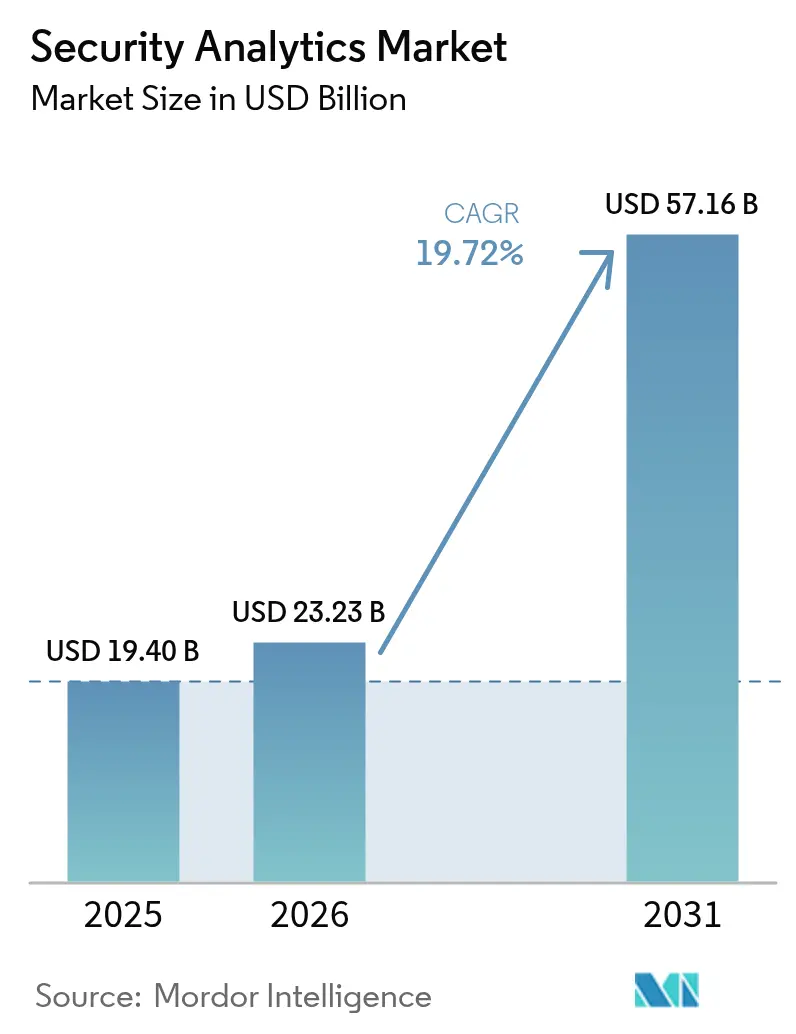

| Tamanho do Mercado (2026) | 23.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Segurança por Mordor Intelligence

O tamanho do mercado de análise de segurança em 2026 é estimado em USD 23,23 bilhões, crescendo a partir do valor de 2025 de USD 19,40 bilhões, com projeções para 2031 mostrando USD 57,16 bilhões, crescendo a um CAGR de 19,72% no período 2026-2031. O aumento reflete o esforço das empresas para neutralizar ataques cibernéticos sofisticados com plataformas baseadas em IA que analisam bilhões de eventos em tempo real. O crescimento decorre de uma explosão de endpoints de IoT, projetos de transformação com prioridade para a nuvem e regimes de conformidade cada vez mais rigorosos que exigem análises automatizadas. A demanda é ainda amplificada pela consolidação de plataformas: grandes fornecedores agora agrupam SIEM, SOAR, UEBA e inteligência de ameaças em suítes únicas para simplificar operações e combater a proliferação de ferramentas. CrowdStrike, Palo Alto Networks, Microsoft, IBM e Cisco competem agressivamente em amplitude de análise, velocidade e automação nativa, enquanto especialistas de nicho mantêm tração por meio de modelos de IA diferenciados e arquiteturas nativas de nuvem.

Principais Conclusões do Relatório

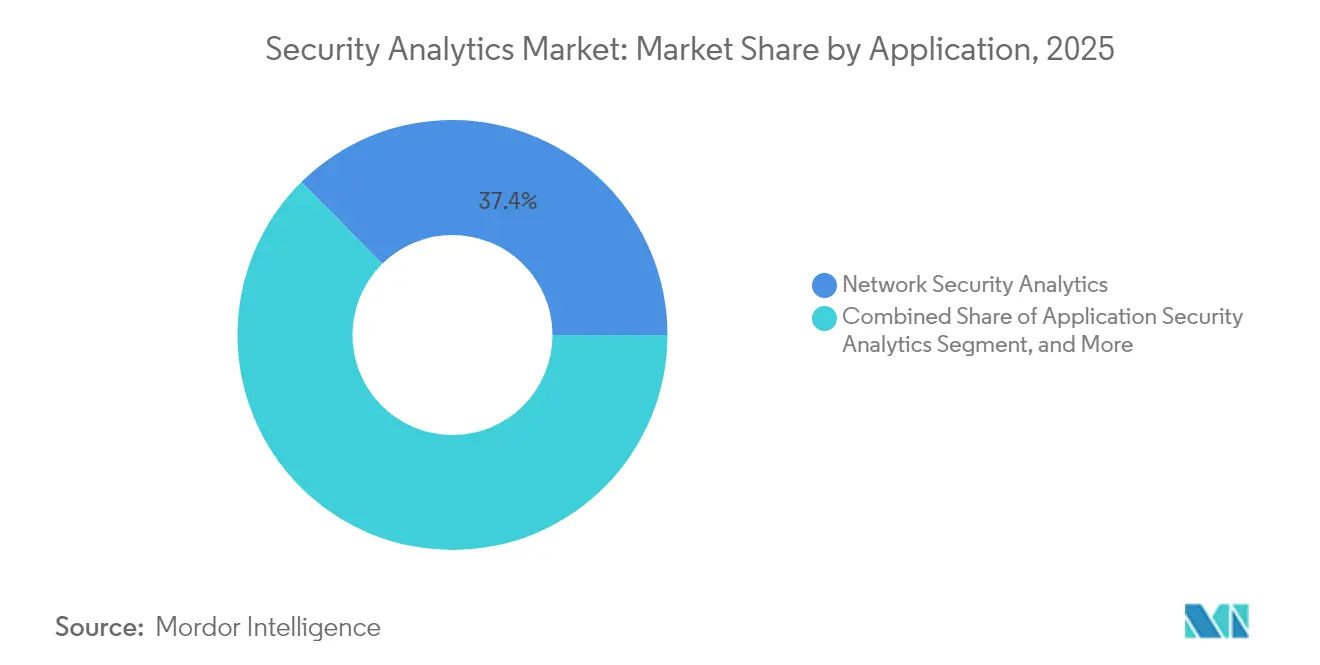

- Por aplicação, a análise de segurança de rede liderou com 37,40% da participação do mercado de análise de segurança em 2025; a análise de segurança em nuvem está projetada para crescer a um CAGR de 16,85% até 2031.

- Por implantação, os modelos locais detinham 53,60% da participação do tamanho do mercado de análise de segurança em 2025, enquanto a implantação em nuvem está prevista para expandir a um CAGR de 20,45% até 2031.

- Por porte da organização, as grandes empresas responderam por 68,10% da receita em 2025, enquanto as pequenas e médias empresas estão definidas para crescer a um CAGR de 20,85% até 2031.

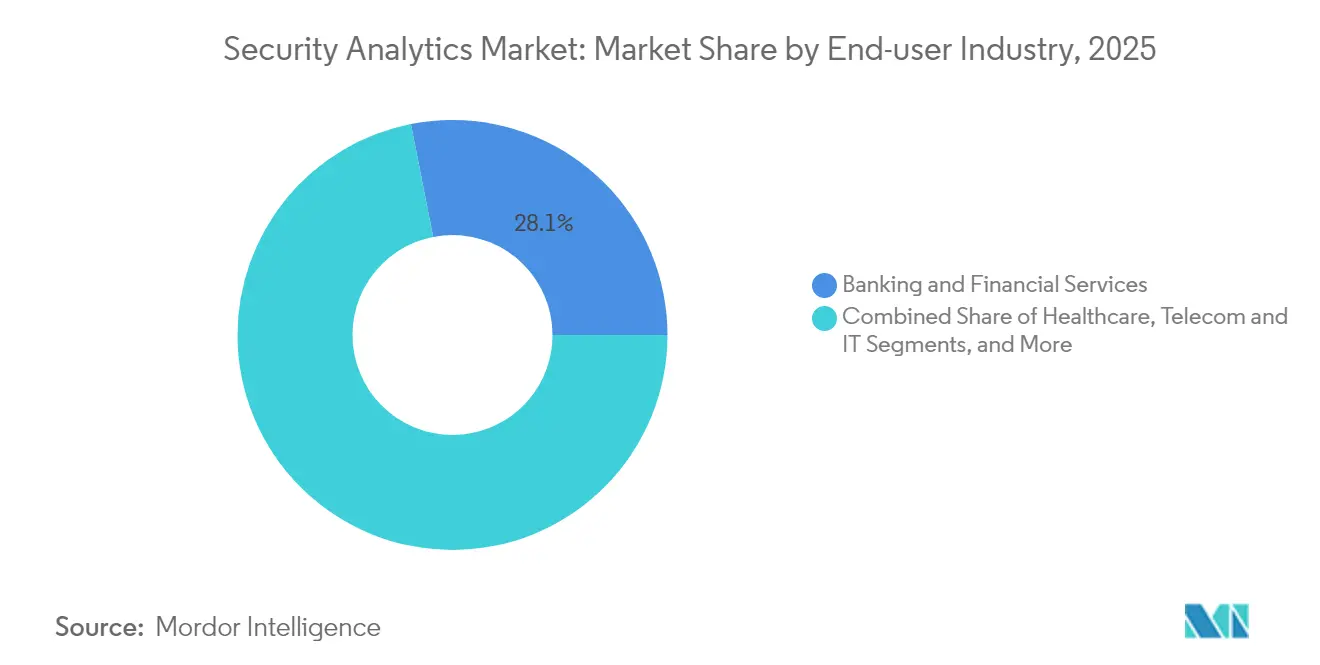

- Por usuário final, os serviços bancários e financeiros capturaram 28,10% da participação do mercado de análise de segurança em 2025; a saúde acelerará a um CAGR de 16,05% até 2031.

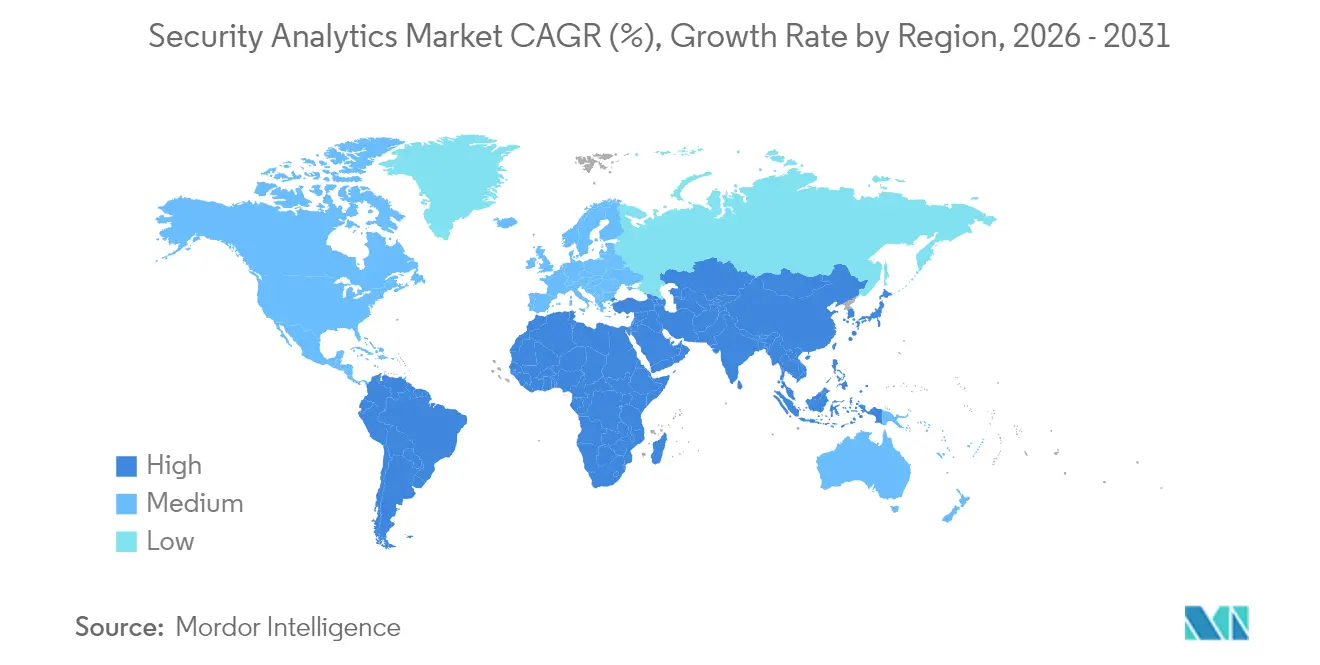

- Por geografia, a América do Norte reteve 41,50% da participação de receita em 2025; a Ásia-Pacífico está prevista para registrar um CAGR de 13,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Análise de Segurança*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sofisticação do cenário de ameaças cibernéticas | +4.2% | Global, com impacto elevado na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescimento explosivo de endpoints de IoT e BYOD | +3.8% | Núcleo na Ásia-Pacífico, com extensão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Programas de transformação digital com prioridade para a nuvem | +5.1% | Global, liderado pela América do Norte e UE, acelerando na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão dos regimes globais de conformidade em cibersegurança | +3.4% | UE e América do Norte como primárias, estendendo-se para Ásia-Pacífico e MEA | Médio prazo (2-4 anos) |

| Surgimento de malware polimórfico impulsionado por IA | +2.7% | Global, concentrado inicialmente em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Aumento de identidades máquina a máquina não gerenciadas | +2.9% | Global, particularmente em setores de manufatura e com alta densidade de IoT | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sofisticação do cenário de ameaças cibernéticas

Atores de estados-nação agora implantam cadeias de ferramentas automatizadas que escapam das defesas baseadas em assinaturas, levando as empresas a adotar análises comportamentais que detectam movimentos laterais e explorações de dia zero. O FBI citou um aumento nos ataques patrocinados por estados a operadoras de telecomunicações com o objetivo de vigilância e exfiltração de dados. [1]RSM US, "Cenário de Ameaças de Estados-Nação," rsmus.comAs equipes de segurança, portanto, preferem plataformas com modelos de aprendizado de máquina que aprendem automaticamente as linhas de base da rede e sinalizam caminhos anômalos em milissegundos. Os fornecedores integram UEBA e feeds de inteligência de ameaças diretamente nos mecanismos de SIEM, reduzindo o tempo de permanência e melhorando o tempo médio de detecção. Essa corrida armamentista recompensa os fornecedores capazes de retreinar modelos continuamente sem engenharia manual de recursos.

Crescimento explosivo de endpoints de IoT e BYOD

Sensores industriais, dispositivos médicos e laptops de trabalho remoto ampliaram a superfície de ataque, tornando os controles de perímetro ineficazes. Uma pesquisa publicada na Scientific Reports constatou que mais de 60% das organizações sofreram ameaças internas relacionadas a dispositivos não gerenciados. [2]Scientific Reports, "Análise Comportamental de Ameaças Internas," nature.com As análises modernas ingerem telemetria de gateways de OT, agentes de EDR móvel e nós de borda, aplicando aprendizado não supervisionado para classificar comportamentos de dispositivos. O processamento na borda reduz a latência e mantém as operações em funcionamento quando a conectividade cai. Os fornecedores agora incorporam agentes leves no firmware e os combinam com análises de grafos no lado da nuvem para correlacionar anomalias em frotas de milhões de endpoints.

Programas de transformação digital com prioridade para a nuvem

Estratégias de migração direta e adoção de SaaS em campo verde aceleram a transição do SIEM local para análises entregues na nuvem. A colaboração entre AT&T e Palo Alto Networks agrupa conectividade com detecção de ameaças em tempo real dentro de um tecido SASE unificado. [3]AT&T, "AT&T e Palo Alto Networks Entregam SASE," att.com Plataformas nativas de nuvem escalam elasticamente a ingestão de logs e executam modelos de IA sem hardware do cliente, permitindo inspeção contínua em AWS, Azure e Google Cloud. Cargas de trabalho sem servidor e em contêineres adicionam novos tipos de telemetria — chamadas de API, comunicações de sidecar e logs de inicialização a frio — que exigem coletores de dados específicos e enriquecimento de contexto na ingestão.

Expansão dos regimes globais de conformidade em cibersegurança

A Lei de Resiliência Cibernética da UE obriga os fabricantes a corrigir dispositivos conectados ao longo de seu ciclo de vida, impulsionando a demanda por análises que confirmem a remediação de vulnerabilidades. [4]Secure Privacy, "Visão Geral da Lei de Resiliência Cibernética da UE," secureprivacy.ai Os reguladores financeiros agora insistem na detecção de anomalias em tempo real para fraudes, tornando as análises avançadas inevitáveis nas estruturas bancárias. O escopo extraterritorial do GDPR exige trilhas de auditoria granulares e relatórios orquestrados de acesso de titulares de dados, de modo que os fornecedores incorporam módulos de conformidade e geração automatizada de evidências nos painéis. À medida que os mandatos se proliferam em saúde, telecomunicações e infraestrutura crítica, os compradores preferem plataformas que mapeiem detecções diretamente para estruturas como NIS2, ISO 27001 e HIPAA.

Análise de Impacto das Restrições do Mercado de Análise de Segurança*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de integração de dados e proliferação de ferramentas | -2.8% | Global, particularmente agudo em grandes empresas | Curto prazo (≤ 2 anos) |

| Escassez global de analistas de SOC | -3.1% | Global, mais grave na América do Norte e na UE | Médio prazo (2-4 anos) |

| Altas taxas de fadiga de alertas e falsos positivos | -2.4% | Global, concentrado em mercados maduros | Curto prazo (≤ 2 anos) |

| Regras de soberania de dados que restringem análises | -1.9% | UE como primária, estendendo-se para Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de integração de dados e proliferação de ferramentas

A maioria das empresas gerencia entre 25 e 50 ferramentas de segurança que emitem esquemas de log desconexos, exigindo analisadores personalizados e atrasando a correlação. A CSO Online relata que a sobrecarga de integração drena a capacidade dos analistas e obscurece ataques de múltiplos vetores. Os compradores estão substituindo soluções pontuais por suítes de análise convergidas, mas o receio de dependência de fornecedor retarda projetos de substituição completa. À medida que a migração para a nuvem aumenta a complexidade, as plataformas devem normalizar Syslog local, metadados de API em nuvem e trilhas de auditoria de SaaS em um único data lake, ou correm o risco de perpetuar silos.

Escassez global de analistas de SOC

A ISC² estima uma lacuna de mão de obra de 4 milhões de profissionais, deixando muitas implantações de análise de segurança subutilizadas. A TechXplore destaca que habilidades avançadas de caça a ameaças são especialmente escassas, prolongando a resposta a incidentes e inflacionando os custos de serviços gerenciados. Os fornecedores respondem com triagem autônoma, manuais em linguagem natural e narrativas forenses geradas por IA, mas os compradores ainda precisam de pessoal para validar alertas e ajustar modelos. As PMEs sentem a pressão de forma mais aguda, sendo direcionadas para ofertas de MDR terceirizadas e XDR totalmente gerenciado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Análise de Segurança

Por Aplicação:

Segurança de Rede Domina a Infraestrutura TradicionalA análise de segurança de rede gerou 37,40% da receita de 2025, ressaltando o papel duradouro da inspeção profunda de pacotes e da análise de NetFlow no mercado de análise de segurança. A análise de segurança em nuvem avança a um CAGR de 16,85% até 2031, à medida que as empresas transferem cargas de trabalho para fora das instalações e buscam visibilidade entre múltiplas nuvens. As análises de aplicações, web e endpoint ampliam conjuntamente a cobertura de detecção, enquanto os módulos de ameaças internas empregam UEBA para traçar o perfil do comportamento do usuário.

A convergência desses subsegmentos leva os fornecedores a incorporar coletores baseados em microsserviços que ingerem telemetria diversificada em tecidos de dados unificados. Plataformas que oferecem recomendações de políticas baseadas em IA e remediação automatizada agora alcançam uma redução de 59% nos falsos positivos em comparação com mecanismos de regras legados. Suítes integradas, portanto, atraem líderes de segurança que visam reduzir o ruído de alertas enquanto protegem camadas de rede, aplicação e identidade em um único console.

Por Modo de Implantação:

Transformação para a Nuvem AceleraAs implementações locais detinham 53,60% da receita em 2025, refletindo investimentos já realizados e regras de dados soberanos que mantêm logs sensíveis dentro dos firewalls. No entanto, o tamanho do mercado de análise de segurança para implantações em nuvem está previsto para expandir a um CAGR de 20,45% até 2031, à medida que as empresas adotam mandatos de SASE e confiança zero. Modelos híbridos estão emergindo como uma ponte pragmática — logs críticos permanecem locais enquanto a análise de pico ocorre em nuvens seguras.

A Arquitetura de Confiança Zero 2.0 do Departamento de Defesa dos EUA visa cobertura total até 2027, apoiando-se em análises de nuvem comercial para escalabilidade. O licenciamento baseado em consumo e os pipelines de ingestão gerenciados eliminam barreiras de despesas de capital, atraindo até mesmo setores regulamentados a transferir tarefas de correlação intensivas em computação. Os fornecedores também implantam "células" de nuvem regionais para atender às diretrizes de residência de dados sem sacrificar a profundidade analítica.

Por Porte da Organização:

Adoção por PMEs Impulsiona o CrescimentoAs grandes empresas compreenderam 68,10% do valor do setor em 2025, mas as PMEs impulsionarão o crescimento incremental a um CAGR de 20,85%. As análises entregues na nuvem democratizam as ferramentas ao agrupar sensores, armazenamento e aprendizado de máquina em camadas de assinatura acessíveis a equipes de TI enxutas. A Techaisle observa que 21% das PMEs de alto crescimento planejaram aumentos de orçamento de ≥15% para cibersegurança em 2025.

Os serviços de detecção e resposta gerenciados lideram as listas de desejos das PMEs porque eliminam a necessidade de equipes de SOC disponíveis 24×7. Fornecedores europeus como a WithSecure agora adaptam pacotes de caça a ameaças assistidos por IA para compradores do mercado intermediário preocupados com requisitos locais de privacidade de dados. Como resultado, os fornecedores competem em investigações automatizadas, interfaces intuitivas e ofertas de taxa fixa alinhadas às restrições de fluxo de caixa das PMEs.

Por Setor do Usuário Final:

Serviços Financeiros Lideram, Saúde AceleraOs serviços bancários e financeiros capturaram 28,10% do mercado de análise de segurança em 2025, impulsionados por mandatos de prevenção de fraudes em tempo real e altos custos de remediação de violações. A saúde é a mais rápida, com um CAGR de 16,05%, à medida que o ransomware tem como alvo registros eletrônicos de saúde e a continuidade do atendimento ao paciente. O estudo de Custo de uma Violação de Dados da IBM mostra que as despesas com violações na área de saúde têm uma média de USD 4,88 milhões, levando os prestadores a adotar detecção de anomalias baseada em IA.

A manufatura agora ocupa o segundo lugar em volume de ataques, motivando investimentos em análise de segurança de OT que mapeiam protocolos industriais e detectam rajadas de comandos suspeitos. Os setores de governo, telecomunicações e varejo também aceleram a adoção para atender a ordens executivas de confiança zero, proteção do núcleo 5G e prevenção de fraudes em omnicanal, respectivamente.

Por Porte da Organização:

PMEs Desafiam a Dominância EmpresarialAs grandes empresas contribuíram com 68,10% da receita de 2025, aproveitando cadeias de ferramentas complexas e orçamentos consideráveis. As PMEs, no entanto, estão escalando a adoção mais rapidamente, a um CAGR de 20,85%, beneficiando-se de plataformas de nuvem baseadas em assinatura que eliminam barreiras de capital. Fluxos de integração simplificados e painéis de análise prescritiva permitem que equipes menores ajam rapidamente com base em alertas priorizados.

À medida que os fornecedores adaptam conjuntos de recursos e preços às necessidades do mercado intermediário, o mercado de análise de segurança provavelmente experimentará uma difusão geográfica e vertical mais ampla, aumentando a resiliência geral do mercado.

Análise Geográfica

Mercado de Análise de Segurança na América do Norte

A América do Norte deteve 41,50% da receita em 2025, beneficiando-se de orçamentos cibernéticos expressivos e da adoção antecipada de SIEM aprimorado por inteligência artificial. Diretrizes federais, como a Ordem Executiva 14028, impõem diagnósticos contínuos e divulgação de incidentes, impulsionando ainda mais os gastos.

Mercado de Análise de Segurança na APAC

A Ásia-Pacífico deve crescer a um CAGR de 13,25%, impulsionada por migrações para a nuvem, saltos na penetração de ciberseguros e programas digitais apoiados por governos. A Gallagher Re reporta que os prêmios de ciberseguro na Ásia-Pacífico crescem quase 50% ao ano. Austrália, Singapura, Japão e Coreia do Sul lideram os gastos, enquanto Índia e China adicionam o maior volume de novas implantações à medida que os campeões tecnológicos domésticos se expandem globalmente.

Mercado de Análise de Segurança na EMEA e na LATAM

A América Latina projeta uma expansão de 64% no orçamento de TI para 2025, priorizando soluções de análise capazes de lidar com uma média regional de 1.600 ataques por segundo. O crescimento da EMEA permanece estável; a Europa apoia-se no GDPR e na futura Lei de Resiliência Cibernética, enquanto os gastos com segurança no Oriente Médio e Norte da África devem superar 3 bilhões de USD em 2025, impulsionados pela adoção de inteligência artificial nos setores de petróleo, gás e governo.

Panorama regulatório

A demanda por análise de segurança está sendo moldada por padrões cibernéticos mais rígidos e prescritivos e requisitos de relatórios em grandes jurisdições. Nos Estados Unidos, o NIST lançou o Cybersecurity Framework (CSF) 2.0 em fevereiro de 2024, adicionando a função Govern para fortalecer a supervisão executiva, e o NIST finalizou o SP 800-172 Rev. 3 em maio de 2026 com requisitos aprimorados para proteger Informações Não Classificadas Controladas (CUI) em sistemas não federais contra ameaças avançadas. À medida que essas atualizações se concretizam, os compradores estão priorizando plataformas de análise que possam mapear detecções e evidências para controles alinhados ao NIST, mantendo registros prontos para auditoria.

2026 também trouxe âncoras setoriais e de segurança nacional que elevam as expectativas para detecção e monitoramento. Em março de 2026, a FERC aprovou a NERC CIP-003-11 para melhorar os controles de gerenciamento de segurança para sistemas cibernéticos de baixo impacto do sistema elétrico em massa, incluindo requisitos relacionados à autenticação de usuários remotos e detecção de comunicações maliciosas. Em junho de 2026, a Casa Branca emitiu a NSPM-12 para Sistemas de Segurança Nacional, exigindo que os sistemas atendam ou superem os padrões de cibersegurança do NIST e determinando que o CNSS estabeleça linhas de base seguras de configuração em nuvem. Isso reforça a demanda por análise contínua de configuração e telemetria em ambientes regulados e adjacentes à defesa.

Análise da cadeia de valor

A cadeia de valor da análise de segurança começa com a produção de telemetria (registros de endpoint, identidade, rede, aplicação, nuvem e OT) e passa pela coleta de dados, normalização, enriquecimento, armazenamento, correlação, visualização e automação de resposta, entregues como software e cada vez mais como serviços integrados. As dependências upstream incluem cobertura de sensores (agentes, conectores de API, fontes de pacotes e fluxos), feeds de inteligência de ameaças e infraestrutura de nuvem para ingestão e computação analítica escaláveis. O trabalho midstream se concentra em engenharia de dados e conteúdo de detecção, incluindo parsers, esquemas, lógica de regras e modelos de ML, enquanto o valor downstream é realizado por meio de fluxos de trabalho de SOC, investigações, orquestração e ofertas empacotadas como MDR e XDR que ajudam a operacionalizar a análise para clientes que enfrentam restrições de pessoal de SOC.

Parcerias com hyperscalers e provedores de serviços estão ganhando mais peso na distribuição e operacionalização, particularmente à medida que os compradores buscam plataformas consolidadas e opções de implantação regional. Em 2026, várias colaborações refletiram essa mudança: CrowdStrike e IBM expandiram o trabalho para coordenar operações de SOC agênticas (Charlotte AI com IBM ATOM), SentinelOne aprofundou a colaboração com o Google Cloud com integrações regionais (incluindo Frankfurt e Arábia Saudita), e a Securonix assinou uma colaboração estratégica com a AWS focada em IA agêntica para operações de segurança. Em relação à remediação, IBM, Red Hat e Palo Alto Networks expandiram o Project Lightwell em junho de 2026 para conectar patching virtual com remediação de software de código aberto, estreitando o vínculo entre descobertas orientadas por análise e execução de resposta a vulnerabilidades.

Cenário Competitivo

O mercado de análise de segurança encontra-se em consolidação moderada. Os cinco principais fornecedores — Microsoft, Palo Alto Networks, IBM, Cisco (pós-Splunk) e CrowdStrike — detêm uma participação significativa, enquanto dezenas de concorrentes inovam em funções de nicho. A Palo Alto Networks registrou USD 4,8 bilhões em ARR de segurança de próxima geração com crescimento de 15%, creditando sua estratégia de plataforma. A aquisição do Splunk pela Cisco elevou sua receita de segurança em 117%, para USD 2,1 bilhões, ao integrar a telemetria de SIEM ao SecureX.

A proposta de compra de USD 32 bilhões do Wiz pelo Google sublinha o apetite dos hiperescaladores por análises centradas na nuvem. A Microsoft continuou as fusões e aquisições ao absorver a RiskIQ por USD 500 milhões, adicionando mapeamento de superfície de ataque externo ao seu SIEM Sentinel.

Rivais emergentes se diferenciam por meio de bancos de dados de grafos, geração de manuais baseada em LLM e análises de borda que preservam a privacidade. As patentes da QOMPLX sobre computação de grafos distribuídos aceleram a pontuação de risco em 7,4× enquanto reduzem o armazenamento. A tecnologia GraphWeaver da CrowdStrike reivindica 99% de precisão na correlação de alertas em conjuntos de dados de escala de petabytes. Os fornecedores agora divulgam métricas de ROI — reduções no tempo médio de resposta e economias de horas de analistas — para atrair o escrutínio dos CFOs e vencer substituições de SIEM legado.

Líderes do Setor de Análise de Segurança

Alert Logic, Inc.

Broadcom Inc. (Symantec Enterprise Division)

Cisco Systems, Inc.

RSA Security LLC

Hewlett Packard Enterprise Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Análise de Segurança

- Alert Logic, Inc.

- Arbor Networks, Inc. (NETSCOUT Systems, Inc.)

- Broadcom Inc. (Symantec Enterprise Division)

- Cisco Systems, Inc.

- RSA Security LLC

- Hewlett Packard Enterprise Company

- International Business Machines Corporation

- LogRhythm, Inc.

- Mandiant, Inc.

- Splunk Inc.

- Fortinet, Inc.

- McAfee, LLC

- Micro Focus International plc

- Securonix, Inc.

- Exabeam, Inc.

- Devo Technology, Inc.

- Microsoft Corporation

- Palo Alto Networks, Inc.

- CrowdStrike Holdings, Inc.

- Elastic N.V.

Oportunidades de mercado e perspectivas futuras

A interoperabilidade e a padronização de esquemas continuam a criar oportunidades para fornecedores que reduzem a sobrecarga de integração e melhoram a correlação entre domínios em rede, endpoint, identidade e nuvem. O Open Cybersecurity Schema Framework (OCSF) lançou a v1.8.0 em março de 2026, adicionando melhorias em torno da observabilidade de IA e visibilidade de pacotes de rede. Essa atualização reforça a preferência dos clientes por plataformas que possam normalizar a telemetria de múltiplas fontes em um modelo de dados consistente e compartilhar conteúdo de detecção entre ferramentas, apoiando a consolidação de SIEM, UEBA, SOAR e XDR sem herdar análises personalizadas e pipelines frágeis.

Outra oportunidade de curto prazo está na intersecção da governança de IA e da resposta a incidentes com prazo determinado, onde a análise pode converter requisitos regulatórios em fluxos de trabalho operacionais. Nos Estados Unidos, mais estados promulgaram leis de privacidade abrangentes em 2026 (incluindo Indiana, Kentucky e Rhode Island), aumentando as obrigações em torno do tratamento de dados sensíveis e documentação de resposta a violações, enquanto iniciativas federais, incluindo atualizações do NIST e trabalho de linha de base de nuvem de segurança nacional, enfatizam a verificação de controle baseada em evidências. No lado das ameaças, provedores de telecomunicações e serviços digitais estão aumentando a detecção habilitada por IA para fraude e identificação de ameaças, incluindo a Openmind Networks relatando que 90% das implantações de IA de operadoras se concentram na detecção de fraudes e a Verizon citando a adoção do Mythos da Anthropic para detecção de ameaças (julho de 2026). Esses sinais apontam para fornecedores de análise de segurança empacotando detecção orientada por IA com explicabilidade, mapeamento de políticas e resultados de fluxo de trabalho que as equipes de operações podem executar dentro dos prazos de relatórios e governança.

Desenvolvimentos Recentes do Setor no Mercado de Análise de Segurança

- Julho de 2026: A Verizon adotou o Mythos da Anthropic para detecção de ameaças em toda a sua rede. A implantação fortalece a detecção orientada por IA e acelera a resposta a incidentes para suas operações de segurança, sinalizando uma grande expansão de análise de segurança assistida por IA por uma operadora de telecomunicações dos EUA.

- Janeiro de 2026: LevelBlue e Fortra lançaram uma parceria estratégica de serviços gerenciados que incluiu a aquisição pela LevelBlue do negócio de serviços gerenciados de MDR, XDR e WAF Alert Logic da Fortra. A parceria fortalece a entrega de plataforma mais serviços para resultados de análise de segurança, alinhando ferramentas com cobertura operacional 24x7.

- Junho de 2025: A Fortinet revelou um pacote de segurança de espaço de trabalho com IA que protege e-mails, navegadores e ferramentas de colaboração. O lançamento amplia as fontes de telemetria que alimentam a análise, adicionando visibilidade a canais de colaboração e produtividade que são fortemente alvo de campanhas de phishing e sequestro de contas.

Mercado de Análise de Segurança Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Nesta metodologia, o mercado de análise de segurança abrange software e serviços relacionados usados para coletar, normalizar, correlacionar e visualizar dados de segurança de ambientes como endpoint, rede, nuvem, identidade e aplicações, para que as ameaças possam ser detectadas e priorizadas para ação.

Exclusões de escopo: A receita de provedores de serviços de segurança gerenciados autônomos é excluída quando não está agrupada com uma plataforma de análise.

Visão geral da segmentação

- Por Aplicação

- Análise de Segurança de Rede

- Análise de Segurança de Aplicações

- Análise de Segurança Web

- Análise de Segurança de Endpoint

- Análise de Segurança em Nuvem

- Análise de Ameaças Internas

- Por Modo de Implantação

- Local

- Nuvem

- Híbrido

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor do Usuário Final

- Serviços Bancários e Financeiros

- Saúde

- Defesa e Segurança

- Telecomunicações e TI

- Varejo e Comércio Eletrônico

- Manufatura

- Governo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental é usada para definir os limites do escopo da análise de segurança e para construir o primeiro conjunto de sinais de demanda e oferta. Contamos com tipos de fontes públicas e oficiais, como orientações de cibersegurança do NIST, avisos da CISA, relatórios do IC3 do FBI, publicações do panorama de ameaças da ENISA e estatísticas de cibersegurança da ITU. Essas informações ajudam a explicar os motores de adoção e os casos de uso mais comuns que observamos nos programas de segurança.

Para traduzir esses sinais em números de mercado, também revisamos relatórios anuais de empresas, apresentações a investidores, documentação de produtos e cobertura de imprensa confiável. O objetivo foi capturar a linguagem de preços, mudanças de empacotamento e indicações de mix de clientes que afetam a atribuição de receita.

Em alguns pontos, verificamos as divulgações de receita dos fornecedores e a atividade de negociações usando assinaturas pagas focadas em finanças e inteligência corporativa, e usamos um banco de dados de patentes para rastrear onde as capacidades de análise estavam sendo desenvolvidas. Esta lista é indicativa, e também consultamos outras fontes para coleta de dados, validação e esclarecimento durante a pesquisa.

Entrevistas Primárias e Pesquisas

O trabalho primário foi usado para testar sob pressão as suposições da pesquisa documental e preencher lacunas relacionadas a preços típicos, mix de implantação e gatilhos de compra. Conversamos com participantes do lado de soluções e serviços, parceiros de canal e usuários corporativos, e mantivemos as informações equilibradas entre as principais regiões para que as diferenças regionais de adoção não fossem médias precocemente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 18% | APAC: 38% |

| Nível médio: 51% | Líderes funcionais/de unidade: 27% | EMEA: 37% |

| Players menores: 18% | Gerentes: 55% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual os sinais gerais de gastos com cibersegurança são reduzidos à parcela de análise usando padrões de adoção observados na modernização de SIEM, análise comportamental do tipo UEBA, monitoramento de segurança em nuvem e demanda por automação de resposta. Essas parcelas são ancoradas usando indicadores públicos e depois refinadas usando feedback de entrevistas sobre o que as organizações realmente compram como um programa de análise de segurança.

Para manter o total fundamentado, corroboramos os resultados com aproximações seletivas bottom-up, como valores médios anuais de contrato amostrados por tamanho de organização, movimento estimado da base instalada de entrega on-premises para entrega em nuvem e verificações nas taxas de adesão de serviços (serviços profissionais e gerenciados de análise vinculados a implantações de plataforma). Quando um fornecedor não divulga divisões claras de receita, tratamos a lacuna usando indicações de mix de produtos, notas de segmento e faixas de alocação conservadoras, e depois revalidamos por meio de entradas de especialistas de acompanhamento.

Para a previsão, a análise de cenários é usada porque os ciclos orçamentários e eventos de ameaças podem mudar o momento rapidamente. As principais entradas que acompanhamos incluem crescimento da carga de trabalho em nuvem, volumes de alertas de segurança e taxas de automação, retenção de logs e expansão de telemetria, pressão regulatória sobre monitoramento e relatórios, e mudanças esperadas de preços resultantes de movimentos de empacotamento (por exemplo, pacotes de plataforma versus ferramentas pontuais).

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de triangulação entre múltiplos sinais, e depois pela revisão de variações muito grandes para serem explicadas por diferenças regionais e verticais normais. Comparamos totais com indicadores independentes, como direção do orçamento de segurança corporativa, ritmo de migração para a nuvem e tendências de consolidação de ferramentas, e encaminhamos valores discrepantes por mais de uma revisão de analista antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram preços, empacotamento ou padrões de demanda. Antes da entrega, uma revisão final é concluída para que o modelo reflita o momento de conversão de moeda mais recente disponível, resultados divulgados e suposições recém-confirmadas de recontatos recentes com especialistas.

Comparação da Estimativa de Mercado de Análise de Segurança da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para análise de segurança frequentemente variam porque o momento de atualização, o ponto de conversão para USD usado para receitas globais e como a progressão de preços é tratada podem alterar o total final de forma perceptível. As diferenças também surgem de como os serviços são tratados como parte direta do mercado ou mantidos separados, o que altera o que é contabilizado como receita de mercado.

Em nossas verificações, os maiores fatores de divergência foram o momento cambial sobre receitas multinacionais, se os serviços gerenciados e profissionais vinculados a plataformas de análise foram incluídos, e quão rapidamente se assumiu que os valores médios de contrato aumentariam à medida que mais fontes de dados em nuvem são adicionadas. Ao revalidar preços e taxas de adesão próximo ao corte final do modelo e travar o momento cambial de forma consistente, a Mordor Intelligence mantém o valor de 2026 alinhado com o que os compradores realmente pagam por programas de análise naquele ano.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 23,23 bilhões de USD (2026) | |

| Consultoria Global A | 13,49 bilhões de USD (2024) | Usa 2024 como ano-base e uma curva de crescimento mais acelerada, e a ênfase de escopo inclina-se para divisões por componente que podem tratar alguns serviços agregados de forma diferente, o que altera o total principal em comparação com uma visão de plataforma mais serviços agregados. |

| Empresa de Pesquisa do Setor B | 13,87 bilhões de USD (2024) | Ancora o mercado em 2024 e estende uma previsão de horizonte mais longo, e diferenças na forma como as categorias de solução são agrupadas (por exemplo, análise web e de endpoint) e como o aumento de preços é aplicado podem alterar o tamanho mesmo quando as regiões parecem semelhantes. |

A tabela mostra que parte da dispersão é simplesmente o ano sendo medido, mas as maiores oscilações vêm das escolhas de agregação de serviços e do tratamento de preços e câmbio. Usar um corte de ano consistente, regras claras de inclusão para serviços de análise agregados e verificações de preços repetíveis torna a estimativa mais fácil de rastrear até padrões práticos de compra e implantação.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de análise de segurança?

O mercado de análise de segurança está em USD 23,23 bilhões em 2026 e está projetado para subir para USD 57,16 bilhões até 2031.

Qual segmento de aplicação cresce mais rapidamente em análise de segurança?

A análise de segurança em nuvem é a mais rápida, registrando um CAGR previsto de 16,85% até 2031.

Por que as PMEs estão adotando análise de segurança rapidamente?

As plataformas entregues na nuvem reduzem os custos iniciais e automatizam a supervisão, permitindo que as PMEs acessem proteção de nível empresarial sem equipes de SOC dedicadas.

Qual região verá a maior taxa de crescimento?

Espera-se que a Ásia-Pacífico registre um CAGR de 13,25% com base na aceleração da digitalização, adoção de seguros cibernéticos e foco regulatório.

Como os fornecedores estão abordando a lacuna de talentos em SOC?

Os fornecedores integram triagem baseada em IA, manuais em linguagem natural e serviços de detecção gerenciada para reduzir a dependência de analistas internos escassos.

Qual será o impacto das leis de soberania de dados nos modelos de implantação?

Os fornecedores estão implantando centros de dados regionais e nós de análise de borda para cumprir os mandatos de residência de dados enquanto mantêm a detecção de ameaças em tempo real.

Página atualizada pela última vez em: