Tamanho e Participação do Mercado de Software de Segurança

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

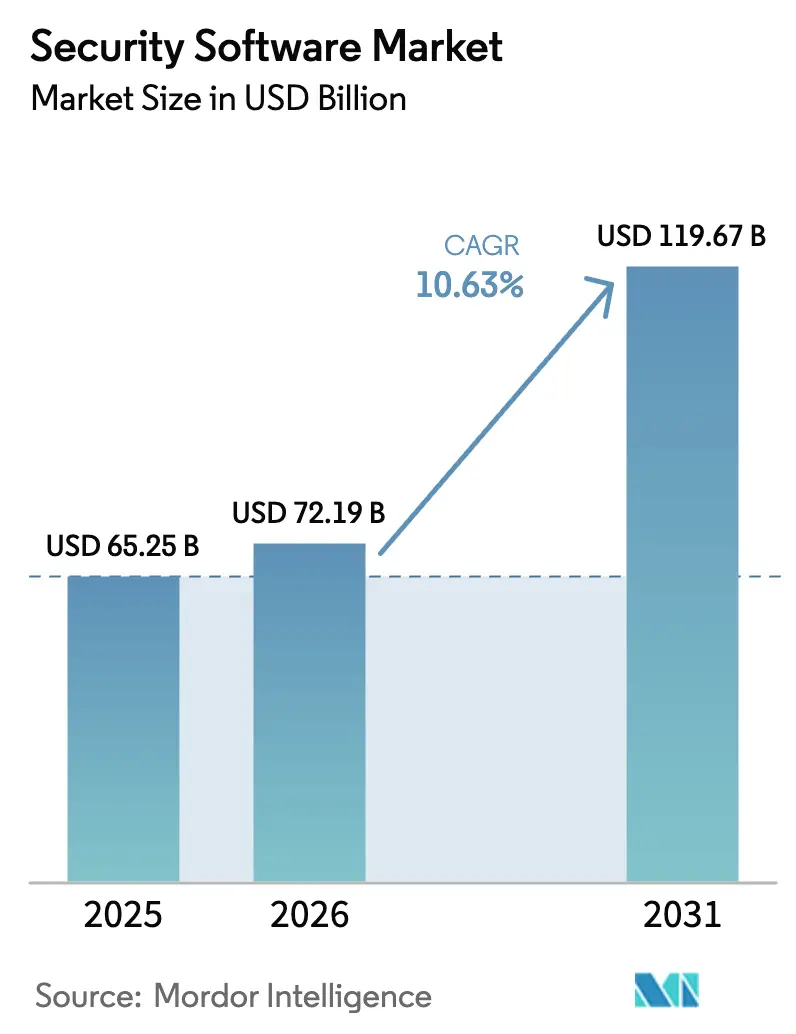

| Tamanho do Mercado (2026) | 72.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 119.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.63% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Segurança por Mordor Intelligence

O tamanho do mercado de software de segurança foi avaliado em USD 65,25 bilhões em 2025 e estima-se que cresça de USD 72,19 bilhões em 2026 para atingir USD 119,67 bilhões até 2031, a um CAGR de 10,63% durante o período de previsão (2026-2031). A demanda robusta decorre do aumento das ameaças habilitadas por IA, de novos mandatos regulatórios e da convergência do ciberseguro com a gestão de riscos, fatores que estão obrigando as organizações a investir em plataformas de segurança de ponta a ponta. Arquiteturas centradas em identidade, adoção de confiança zero e proteção de cargas de trabalho em nuvem são temas-chave que estão remodelando os roteiros dos fornecedores. O impulso dos gastos permanece mais forte nos setores com alta exposição a conformidade, enquanto as pequenas e médias empresas (PMEs) estão fechando lacunas históricas de segurança por meio de modelos baseados em assinatura. A intensidade competitiva está aumentando à medida que os participantes estabelecidos buscam a consolidação de plataformas e os novos entrantes se diferenciam com capacidades seguras contra ameaças quânticas e impulsionadas por IA, mantendo alta pressão sobre preços e inovação em todo o mercado de software de segurança. [1]Comissão Europeia, "Estratégia de Cibersegurança para a Década Digital," ec.europa.eu

Principais Conclusões do Relatório

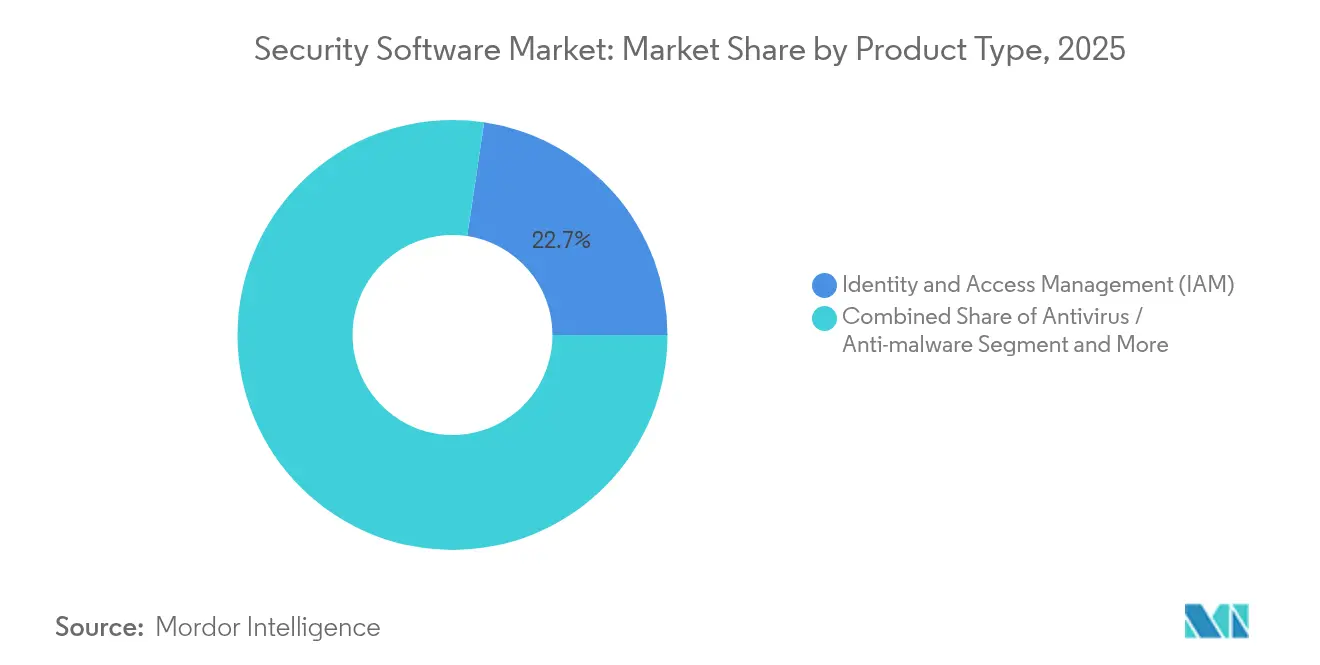

- Por tipo de produto, o Gerenciamento de Identidade e Acesso liderou com 22,65% da participação do mercado de software de segurança em 2025; o IAM de confiança zero está crescendo mais rapidamente a um CAGR de 16,25% até 2031.

- Por modo de implantação, as soluções baseadas em nuvem detinham 61,50% da participação do mercado de software de segurança em 2025, enquanto o mesmo modo avança a um CAGR de 17,8% até 2031.

- Por porte da empresa, as grandes empresas responderam por 66,30% do tamanho do mercado de software de segurança em 2025; o segmento de PMEs está se expandindo a um CAGR de 14,25% até 2031.

- Por aplicação, o Software de Segurança como Serviço representou 19,10% do tamanho do mercado de software de segurança para aplicações em 2025 e registrará o maior CAGR de 18,65% durante o período de previsão.

- Por setor de uso final, o BFSI capturou 25,60% do tamanho do mercado de software de segurança em 2025, enquanto a saúde deve registrar o CAGR mais rápido de 15,05% até 2031.

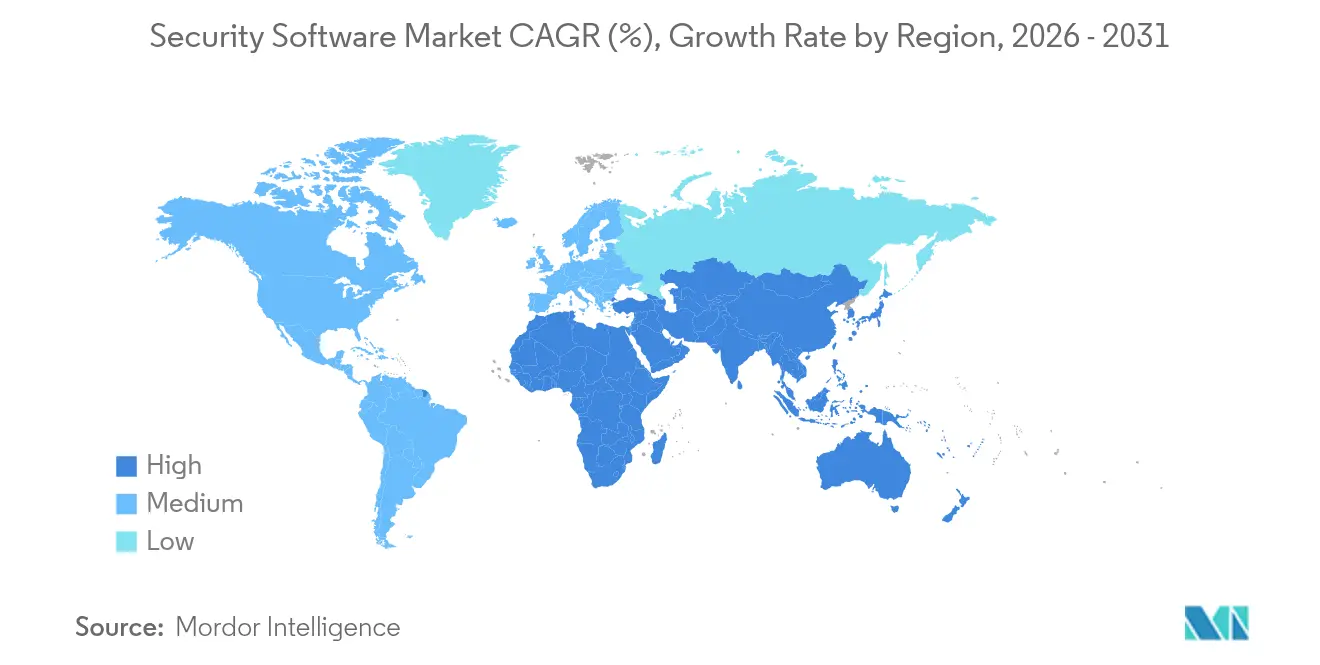

- Por geografia, a América do Norte reteve 37,65% da participação do mercado de software de segurança em 2025; o Oriente Médio crescerá mais rapidamente a um CAGR de 14,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Segurança

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volume e sofisticação crescentes de ataques cibernéticos | 2.80% | Global | Curto prazo (≤ 2 anos) |

| Conformidade obrigatória com GDPR, CCPA, DORA e normas cibernéticas setoriais | 2.10% | América do Norte e UE, com expansão para APAC | Médio prazo (2-4 anos) |

| Expansão rápida de cargas de trabalho em nuvem exigindo segurança de confiança zero | 1.90% | Global, com ganhos iniciais na América do Norte, UE e APAC | Médio prazo (2-4 anos) |

| Subscrição de ciberseguro agora exigindo controles de software | 1.40% | América do Norte e UE como núcleo, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Convergência de OT e TI gerando gastos em segurança especializada de ICS | 1.20% | Global, concentrado em polos industriais | Longo prazo (≥ 4 anos) |

| Corrida armamentista de 'ferramentas de segurança ofensiva' impulsionadas por IA entre agentes de ameaças | 1.60% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volume e Sofisticação Crescentes de Ataques Cibernéticos

Os atacantes estão armando ferramentas de IA generativa que automatizam spear-phishing, áudio deepfake e malware polimórfico, forçando as empresas a se voltarem para defesas adaptativas orientadas por análise de dados. Em 2024, 25,7% dos incidentes industriais registrados tiveram como alvo instalações de manufatura, levando a siderúrgica Nucor a reformular toda a sua pilha de detecção após uma violação. A APAC respondeu por 31% dos ataques globais no ano passado, e os custos regionais de crimes cibernéticos devem atingir USD 3,3 trilhões até 2025. Essas dinâmicas de ameaças aceleram a adoção de plataformas unificadas de detecção e resposta estendida (XDR) no mercado de software de segurança. [2]Instituto Nacional de Padrões e Tecnologia, "Padronização de Criptografia Pós-Quântica," nist.gov

Conformidade Obrigatória com GDPR, CCPA, DORA e Normas Cibernéticas Setoriais

Os reguladores estão prescrevendo controles técnicos em vez de princípios de alto nível. A Lei de Resiliência Operacional Digital da UE, em vigor desde janeiro de 2025, obriga as instituições financeiras a manter relatórios de incidentes em 24 horas e supervisão de riscos de terceiros. Mandatos paralelos na Lei de Resiliência Cibernética exigem software seguro por design em todos os produtos conectados. Organizações transfronteiriças, portanto, favorecem painéis de conformidade automatizados, impulsionando a receita de plataformas no mercado de software de segurança.

Expansão Rápida de Cargas de Trabalho em Nuvem Exigindo Segurança de Confiança Zero

A adoção de nuvem híbrida e multinuvem torna os controles baseados em perímetro obsoletos. Firewalls entregues em nuvem, segurança de contêineres e serviços de identidade de carga de trabalho são adquiridos em conjunto para consistência de políticas. As implantações baseadas em nuvem estão crescendo a um CAGR de 18,55%, superando as atualizações locais. As instituições financeiras, equilibrando regras de residência de dados com metas de agilidade, investem fortemente em microssegmentação, sustentando crescimento de dois dígitos no mercado de software de segurança.

Subscrição de Ciberseguro Agora Exigindo Controles de Software

As seguradoras concedem descontos nos prêmios quando os segurados mantêm proteção de endpoints certificada, gerenciamento de acesso privilegiado e backups imutáveis. Os recursos de atestação automatizada incorporados nas principais plataformas ajudam as empresas a se qualificarem para prêmios mais baixos, ampliando a fidelização ao produto. A demanda das PMEs é particularmente forte, uma vez que o seguro cibernético acessível depende da implantação de suítes de segurança básicas que alimentam a análise de riscos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de pessoal cibernético qualificado eleva o custo total de propriedade | -1.80% | Global, aguda na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Proliferação fragmentada de ferramentas gera complexidade de integração | -1.20% | Global, concentrada em grandes empresas | Médio prazo (2-4 anos) |

| Pilha de segurança de código aberto em ascensão canibaliza a receita de licenças | -0.90% | Global, adoção inicial em regiões tecnologicamente avançadas | Longo prazo (≥ 4 anos) |

| Incerteza na migração para segurança quântica atrasa contratos de longo prazo | -0.70% | Global, concentrada em setores de alta segurança | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Pessoal Cibernético Qualificado Eleva o Custo Total de Propriedade

Uma lacuna global de talentos de 4,8 milhões de profissionais de segurança persiste, com os Estados Unidos sozinhos precisando de mais 265.000 especialistas para acompanhar a complexidade da implantação. A escassez eleva os salários, obrigando os compradores a favorecer plataformas com automação e opções de serviços gerenciados. Embora os fornecedores incorporem orquestração orientada por IA para minimizar a triagem manual, o esforço inicial de integração ainda requer habilidades de engenharia escassas, retardando as implantações em alguns setores verticais.

Proliferação Fragmentada de Ferramentas Gera Complexidade de Integração

As empresas rotineiramente operam mais de 45 ferramentas de segurança distintas, gerando silos operacionais e pontos cegos no compartilhamento de dados. Os encargos de integração desviam orçamentos para serviços profissionais em vez de novas licenças. Estratégias de consolidação que unificam controles de endpoint, rede e identidade em um único console em nuvem são, portanto, críticas para CISOs conscientes dos custos ao avaliar ofertas no mercado de software de segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Plataformas de Identidade Ancoram Arquiteturas de Confiança Zero

As plataformas de Gerenciamento de Identidade e Acesso geraram 22,65% da receita de 2025, sublinhando seu papel central em estratégias sem perímetro. O tamanho do mercado de software de segurança para IAM deve crescer de USD 17,18 bilhões em 2026 para USD 36,47 bilhões até 2031, expandindo-se a um CAGR de 16,25%. Os pacotes de IAM agora incluem autenticação sem senha, privilégio just-in-time e análise comportamental, substituindo VPNs legadas. As atualizações de firewall e UTM permanecem essenciais para a inspeção de tráfego híbrido, mas os gastos estão se deslocando para ofertas de próxima geração alinhadas aos princípios de confiança zero. A demanda por software de criptografia é impulsionada pelas iminentes ameaças quânticas, com os compradores priorizando fornecedores que oferecem módulos pós-quânticos validados pelo NIST. Os pacotes de detecção e resposta estendida (XDR) unificam a telemetria de endpoint, rede e SaaS, reduzindo a fadiga de alertas e posicionando os fornecedores para uma adoção mais ampla de plataformas.

Ao longo do período de previsão, a diferenciação competitiva dependerá da profundidade de integração e da explicabilidade da IA. Os fornecedores que integram raiz de confiança em nível de hardware, arquitetura API-first e mapeamento de conformidade integrado estão garantindo renovações plurianuais maiores. Os roteiros de produtos apresentam cada vez mais agentes leves, suporte a computação confidencial e funções de política como código, atendendo às necessidades de orquestração dos modernos pipelines de DevSecOps no mercado de software de segurança.

Por Modo de Implantação: A Entrega em Nuvem Torna-se o Padrão

As implantações baseadas em nuvem capturaram 61,50% da receita em 2025. As organizações citam escalabilidade elástica, atualizações contínuas de recursos e benefícios de orçamento em opex. O tamanho do mercado de software de segurança para soluções entregues em nuvem deve crescer a um CAGR de 17,8%, atingindo USD 100,6 bilhões até 2031. Os modelos híbridos permanecem vitais para cargas de trabalho regulamentadas; portanto, os principais fornecedores lançam gateways locais que encaminham logs para mecanismos de análise em nuvem para supervisão centralizada.

A mudança leva os fornecedores a desacoplar os planos de controle dos planos de dados, permitindo a aplicação em clusters de contêineres, nós de borda e APIs de SaaS sob um único conjunto de políticas. Os pacotes de assinatura que combinam borda de serviço de acesso seguro (SASE), agente de segurança de acesso à nuvem (CASB) e isolamento da web estão ganhando aceitação, pois reduzem os ciclos de aquisição. A participação local diminuirá gradualmente, mas persistirá em ambientes de defesa, infraestrutura crítica e nuvem soberana, onde as regras de localidade de dados exigem processamento no país.

Por Porte da Empresa: PMEs Impulsionam a Próxima Onda de Adoção

As grandes corporações ainda impulsionam 66,30% da receita de licenças, mas o impulso de crescimento está migrando para as PMEs. O mercado de software de segurança está registrando um CAGR de 14,25% para PMEs porque os modelos de pagamento conforme o uso eliminam as barreiras de capex. Os painéis em nuvem que descobrem ativos automaticamente e recomendam políticas de melhores práticas simplificam as implantações para equipes com recursos limitados.

Os fornecedores de plataformas adaptam SKUs com configuração mínima por cliques, relatórios de conformidade baseados em modelos e detecção gerenciada 24 horas por dia, 7 dias por semana, com suporte de SOCs regionais. Essa democratização reduz o tempo de permanência dos atacantes em todo o ecossistema mais amplo, protegendo indiretamente as cadeias de suprimentos que dependem de fornecedores menores.

Por Aplicação: O Consumo Baseado em Serviços Acelera

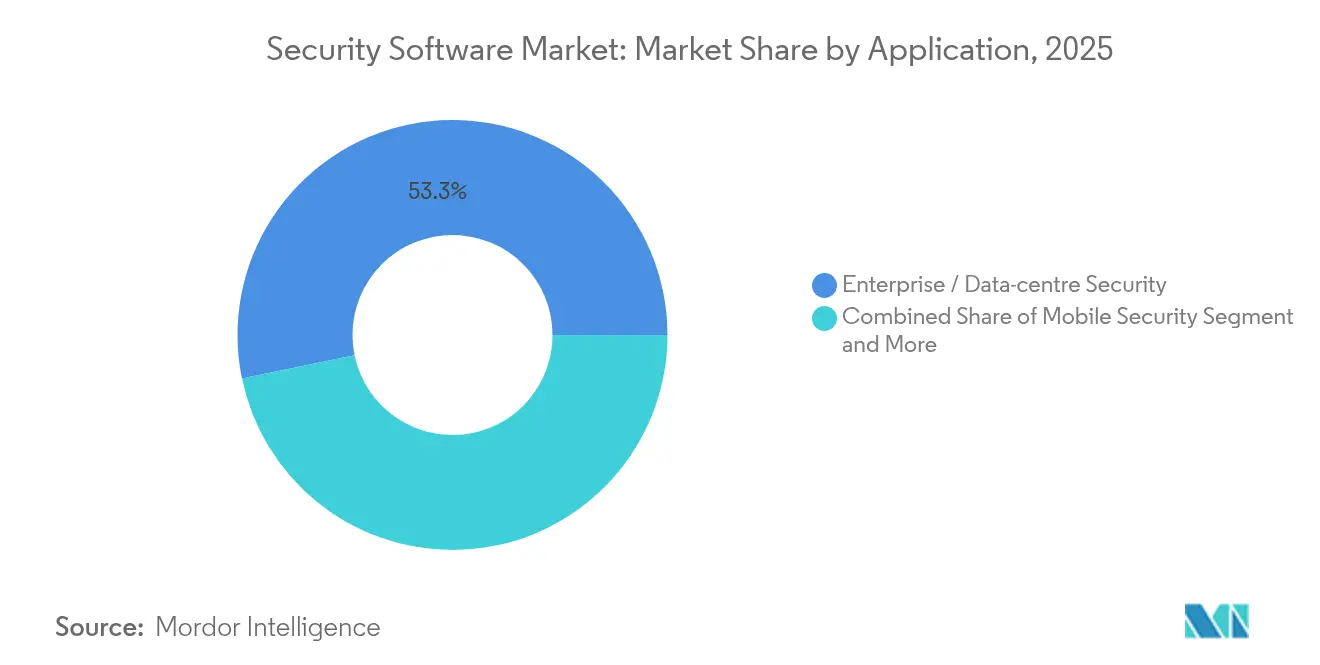

Os casos de uso empresarial e de data center geraram 53,25% dos gastos de 2025, mas as ofertas de Software de Segurança como Serviço registram o maior CAGR de 18,65%. Os compradores apreciam custos operacionais previsíveis e acesso imediato a novos módulos, como priorização de vulnerabilidades e assistência na busca de ameaças. A demanda por segurança móvel está aumentando constantemente à medida que o trabalho remoto se normaliza, sustentando o crescimento centrado em endpoint no mercado de software de segurança.

Os pacotes para consumidores se confundem com o gerenciamento de mobilidade empresarial por meio de políticas de uso de dispositivos pessoais (BYOD). Os fornecedores incorporam coleta de telemetria com preservação de privacidade para satisfazer expectativas rigorosas de tratamento de dados, mantendo a precisão analítica.

Por Setor de Uso Final: Setores Orientados por Conformidade Lideram

O BFSI permanece o principal setor vertical com 25,60% de participação na receita, impulsionado pela DORA e por requisitos rigorosos de integridade de transações. A saúde é o setor de crescimento mais rápido, com previsão de crescimento a um CAGR de 15,05% à medida que os registros eletrônicos de saúde se expandem e os dispositivos médicos conectados proliferam. Os fabricantes investem fortemente em segurança de sistemas de controle industrial (ICS) para reduzir os riscos de tempo de inatividade; as empresas de energia adicionam camadas de detecção de anomalias em redes SCADA.

O varejo e o comércio eletrônico priorizam a tokenização de pagamentos e a prevenção de tomada de conta, enquanto as operadoras de telecomunicações funcionam tanto como compradores quanto como prestadores de serviços, incorporando segurança nas ofertas de núcleo e borda 5G. Essa demanda entre setores sustenta dinâmicas competitivas fortes em todo o mercado de software de segurança.

Análise Geográfica

A América do Norte dominou com 37,65% da receita em 2025, apoiada pelo orçamento federal de cibersegurança de USD 27,5 bilhões em 2025. Iniciativas de compartilhamento de dados público-privadas e um ecossistema de fornecedores vibrante aceleram a adoção antecipada de análises orientadas por IA. As altas penalidades por divulgação de violações sob as regras da SEC dos EUA incentivam ainda mais o investimento proativo.

A Europa se beneficia de legislação harmonizada, como a Diretiva NIS2 e a Lei de Resiliência Cibernética, fornecendo benchmarks unificados para resposta a incidentes e desenvolvimento seguro. Os fornecedores que oferecem fluxos de trabalho de conformidade multilíngues integrados ganham aceitação, especialmente entre as instituições financeiras pan-europeias.

O Oriente Médio registra o CAGR mais rápido de 14,25%, impulsionado por ambições soberanas de economia digital. O mercado de cibersegurança da Arábia Saudita atingiu SAR 13,3 bilhões (USD 3,5 bilhões) em 2025. As regulamentações nacionais exigem data centers locais e notificação de violações em horas, obrigando atualizações rápidas de software. Enquanto isso, os governos da Ásia-Pacífico investem em centros de segurança conjuntos para mitigar riscos quânticos e ataques patrocinados por estados, posicionando a região como uma fronteira de crescimento significativa para o mercado de software de segurança.

Cenário Competitivo

O universo de fornecedores permanece moderadamente fragmentado. Participantes estabelecidos como CrowdStrike, Palo Alto Networks e Fortinet expandem por meio de aquisições, agrupando módulos de endpoint, identidade e rede em SKUs de assinatura únicos. O aumento de receita de 20% ano a ano da CrowdStrike no primeiro trimestre do exercício fiscal de 2026 sublinha a demanda por plataformas unificadas em nuvem.

Inovadores menores conquistam nichos em criptografia segura contra ameaças quânticas, gerenciamento de superfície de ataque e detecção de anomalias baseada em IA. As parcerias entre provedores de nuvem em hiperescala e especialistas em segurança encurtam os ciclos de integração, elevando ainda mais as barreiras de entrada para produtos pontuais independentes. A diferenciação competitiva depende cada vez mais da transparência do modelo de aprendizado de máquina, das baixas taxas de falsos positivos e da integração nativa com pipelines de DevOps.

A concorrência de preços é mais acirrada nos segmentos de SASE para o mercado intermediário e de segurança de e-mail. Os fornecedores que entregam SLAs baseados em resultados respaldados por cobertura de seguro se destacam. No geral, a crescente preferência dos clientes pela consolidação direciona o mercado de software de segurança para uma abordagem de plataforma, mas os disruptores especializados continuam a comandar avaliações premium em áreas estratégicas como gerenciamento de chaves pós-quânticas e segmentação de OT. [4]CrowdStrike Holdings Inc., "Carta ao Acionista do 1º Trimestre do Exercício Fiscal de 2026," crowdstrike.com

Líderes do Setor de Software de Segurança

Microsoft Corporation

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Broadcom Inc. — Divisão Empresarial Symantec

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A CrowdStrike reportou receita de USD 921 milhões no primeiro trimestre do exercício fiscal de 2026, um aumento de 20% ano a ano, impulsionado pela adoção da plataforma Falcon.

- Junho de 2025: A Fortinet registrou receita de USD 1,54 bilhão no primeiro trimestre de 2025 e observou crescimento de 25,7% na ARR em seu segmento de SASE Unificado.

- Maio de 2025: A Palo Alto Networks atingiu receita de USD 2,29 bilhões no terceiro trimestre de 2025, enfatizando os ganhos de consolidação impulsionados por IA.

- Abril de 2025: A Check Point registrou crescimento de 14% na receita de produtos, citando forte demanda pelos appliances Quantum Force.

Escopo do Relatório do Mercado Global de Software de Segurança

O mercado de software de segurança abrange uma ampla gama de soluções projetadas para proteger ativos digitais, sistemas e redes contra ameaças cibernéticas. Inclui ferramentas como software antivírus, firewalls, programas de criptografia, proteção de endpoint e sistemas de gerenciamento de identidade. Essas soluções são essenciais para proteger dados sensíveis, garantir a conformidade com padrões regulatórios e mitigar os riscos representados por ataques cibernéticos. O mercado atende a vários setores, incluindo BFSI, saúde, TI e governo, impulsionado pela crescente complexidade das ameaças cibernéticas e pela crescente transformação digital.

O Mercado de Software de Segurança é segmentado por tipo (software antivírus/anti-malware, software de firewall, software de criptografia, gerenciamento de identidade e acesso (IAM), segurança de endpoint, software de segurança de rede e outros tipos), implantação (local, nuvem, híbrido), porte da empresa (grande empresa, pequena e média empresa), aplicação (software de segurança móvel, software de segurança para consumidor, software de segurança empresarial), setor de uso final (aeroespacial e defesa, energia e utilidades, BFSI, saúde, varejo, química, telecomunicações, manufatura e outros setores de uso final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Antivírus / Anti-malware |

| Firewall e UTM |

| Software de Criptografia |

| Gerenciamento de Identidade e Acesso (IAM) |

| Plataforma de Proteção de Endpoint (EPP / EDR) |

| Plataformas de Segurança de Rede |

| Outros Tipos |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PME) |

| Segurança Móvel |

| Pacotes de Segurança para Consumidor |

| Segurança Empresarial / de Data Center |

| BFSI |

| Saúde |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Energia e Utilidades |

| Aeroespacial e Defesa |

| Telecomunicações |

| Governo e Setor Público |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Antivírus / Anti-malware | |

| Firewall e UTM | ||

| Software de Criptografia | ||

| Gerenciamento de Identidade e Acesso (IAM) | ||

| Plataforma de Proteção de Endpoint (EPP / EDR) | ||

| Plataformas de Segurança de Rede | ||

| Outros Tipos | ||

| Por Modo de Implantação | Local | |

| Baseado em Nuvem | ||

| Híbrido | ||

| Por Porte da Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas (PME) | ||

| Por Aplicação | Segurança Móvel | |

| Pacotes de Segurança para Consumidor | ||

| Segurança Empresarial / de Data Center | ||

| Por Setor de Uso Final | BFSI | |

| Saúde | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura | ||

| Energia e Utilidades | ||

| Aeroespacial e Defesa | ||

| Telecomunicações | ||

| Governo e Setor Público | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de segurança?

O mercado vale USD 72,19 bilhões em 2026 e deve atingir USD 119,67 bilhões até 2031.

Qual segmento detém a maior participação no mercado de software de segurança?

O Gerenciamento de Identidade e Acesso lidera com 22,65% de participação em 2025.

Qual é a velocidade de crescimento das implantações de segurança baseadas em nuvem?

As soluções entregues em nuvem estão se expandindo a um CAGR de 17,8% até 2031.

Por que o Oriente Médio é o mercado regional de crescimento mais rápido?

Os programas nacionais de transformação digital e as rígidas regras de soberania de dados estão impulsionando um CAGR de 14,25% na região.

Qual é o impacto da Lei de Resiliência Operacional Digital da UE sobre os fornecedores?

A DORA obriga as instituições financeiras a adotar relatórios de incidentes em 24 horas e supervisão robusta de terceiros, impulsionando a demanda por plataformas de segurança em conformidade.

Como os requisitos de ciberseguro estão influenciando a adoção de software?

As seguradoras exigem cada vez mais controles de segurança certificados, levando as empresas a investir em conformidade automatizada e pacotes de proteção de endpoint para garantir prêmios favoráveis.

Página atualizada pela última vez em: