Tamanho e Participação do Mercado de Segurança de Data Center

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

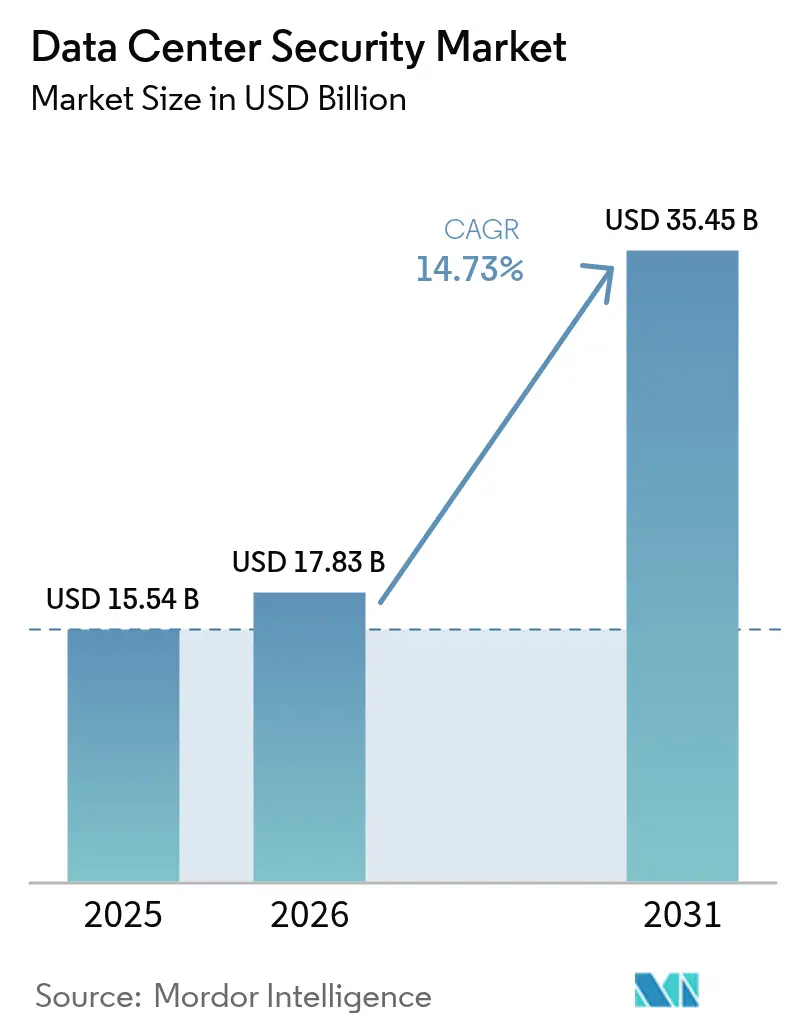

| Tamanho do Mercado (2026) | 17.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Data Center por Mordor Intelligence

O tamanho do mercado de segurança de data center foi avaliado em USD 15,54 bilhões em 2025 e estima-se que cresça de USD 17,83 bilhões em 2026 para atingir USD 35,45 bilhões até 2031, a uma CAGR de 14,73% durante o período de previsão (2026-2031). A expansão reflete a crescente pressão sobre os operadores para proteger ambientes de alta densidade que agora impulsionam o treinamento de IA, análises de edge e cargas de trabalho de nuvem híbrida. A crescente frequência de ataques cibernéticos, as rápidas expansões de infraestrutura hyperscale e regras de conformidade global mais rígidas estão remodelando a forma como os fornecedores projetam controles físicos e lógicos. As empresas estão migrando de defesas de perímetro para arquiteturas centradas em identidade e de confiança zero que verificam cada solicitação e monitoram continuamente a integridade dos dispositivos. Investimentos paralelos em caça a ameaças orientada por IA, plataformas físico-lógicas convergidas e modelos de segurança como serviço estão remodelando os padrões de compra, especialmente entre empresas com recursos limitados.

Principais Conclusões do Relatório

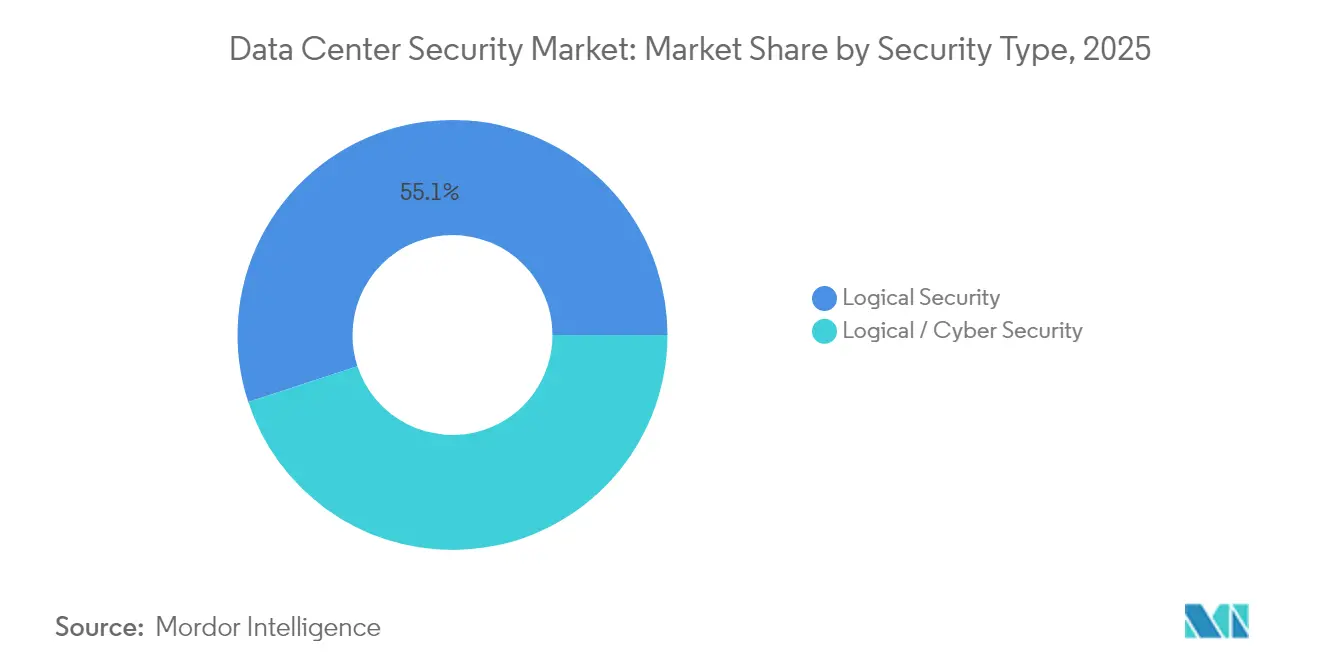

- Por tipo de segurança, a segurança lógica liderou com 55,05% da participação do mercado de segurança de data center em 2025; a segurança física tem previsão de expansão a uma CAGR de 17,05% até 2031.

- Por oferta, as soluções detêm 67,00% da participação do tamanho do mercado de segurança de data center em 2025, enquanto os serviços gerenciados têm projeção de crescimento a uma CAGR de 17,12% até 2031.

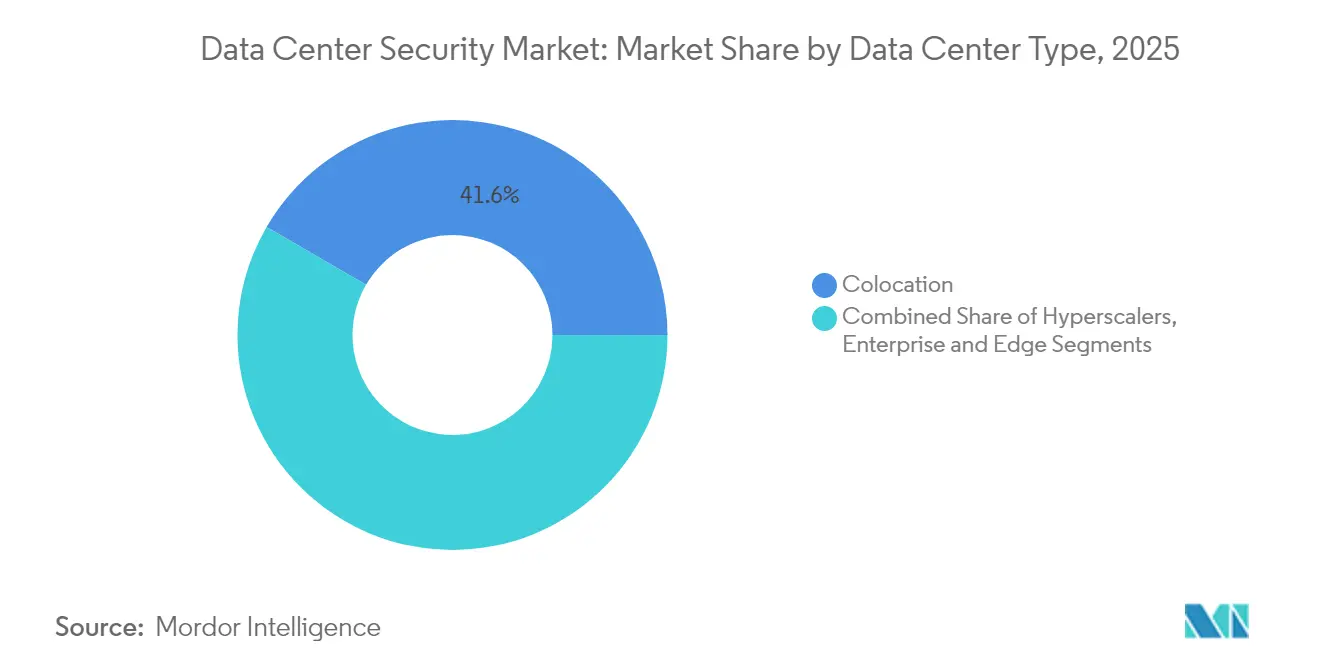

- Por tipo de data center, as instalações de colocation capturaram 41,62% da participação do mercado de segurança de data center em 2025; os hyperscalers avançam a uma CAGR de 19,12% até 2031.

- Por vertical do setor, o BFSI respondeu por 31,55% do tamanho do mercado de segurança de data center em 2025, enquanto o governo e defesa registra a CAGR mais rápida de 16,84% entre 2026-2031.

- Por geografia, a América do Norte deteve 36,78% da participação do mercado de segurança de data center em 2025; a Ásia-Pacífico está posicionada para uma CAGR de 18,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança de Data Center

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão do tráfego de dados e expansões de infraestrutura hyperscale | +5.1% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Crescente sofisticação dos ataques cibernéticos | +3.7% | Global | Curto prazo (≤ 2 anos) |

| Mandatos rigorosos de conformidade global | +2.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Expansão da superfície de ataque em TI em nuvem e híbrida | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Estrutura de confiança zero orientada por IA dentro do data center | +1.8% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Segurança física autônoma para data centers de edge/modulares | +1.8% | Global, adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão do Tráfego de Dados e Expansões de Infraestrutura Hyperscale

Os operadores hyperscale estão a caminho de lidar com 76% das remessas globais de servidores de IA em 2024, concentrando ativos valiosos que exigem defesas difíceis de violar. Os orçamentos de energia para campi de IA podem ultrapassar 5 GW até 2030, impulsionando atualizações paralelas em zonas de segurança, biometria sem crachá e segmentação de rede assistida por IA.[1]Sean Michael Kerner, "Hyperscalers em 2024: Para Onde Vão," Data Center Knowledge, datacenterknowledge.com; Flexential, "Navegando pelas Tendências de Data Centers de IA," Flexential, flexential.comOs fornecedores agora entregam dispositivos de segurança modulares que processam terabits de tráfego criptografado sem picos de latência. Os operadores também incorporam sensores de aprendizado de máquina que identificam fluxos leste-oeste anômalos invisíveis para firewalls legados. Em conjunto, essas mudanças estimulam gastos sustentados, especialmente em todo o mercado de segurança de data center, à medida que instalações de colocation, empresariais e de edge espelham as melhores práticas hyperscale.

Crescente Sofisticação dos Ataques Cibernéticos

As organizações sofreram uma média de 1.900 ataques semanais no final de 2024, impulsionados por invasores que automatizam o reconhecimento e a entrega de exploits. Os ciclos de weaponização de dia zero colapsaram de semanas para horas, pressionando os operadores a implantar defesas de autoaprendizagem que caçam e neutralizam ameaças sem intervenção de analistas.[2]Pelco, "Futuro da Tecnologia de Segurança: Tendências do Setor para 2025," Pelco, pelco.com; Darktrace, "IA e Cibersegurança: Previsões para 2025," Darktrace, darktrace.com A integração de análise contínua de comportamento e mecanismos de política adaptativa é agora uma linha de base. O investimento gravita em direção a plataformas unificadas que convergem telemetria de endpoint, carga de trabalho e rede, expandindo o mercado de segurança de data center endereçável entre empresas de médio porte que anteriormente dependiam de conjuntos de ferramentas isolados.

Mandatos Rigorosos de Conformidade Global

O PCI DSS 4.0, em vigor em 2025, impõe senhas mais longas e monitoramento de pilha completa em ambientes de titulares de cartão. O DORA da Europa eleva padrões semelhantes para resiliência operacional, enquanto as leis de soberania multirregional complicam as topologias de backup transfronteiriço.[3]Thales Group, "Preparando-se para a Conformidade com o PCI DSS 4.0 em 2025," Thales Group, cpl.thalesgroup.com As multas por violação tiveram média de GBP 3,5 milhões no Reino Unido durante 2024. Esses custos impulsionam a adoção de automação de conformidade, aumentando a demanda por serviços gerenciados e ampliando o tamanho do mercado de segurança de data center vinculado a relatórios prontos para auditoria.

Expansão da Superfície de Ataque em TI em Nuvem e Híbrida

Até 2025, 75% dos dados empresariais serão processados fora das salas tradicionais, estendendo as defesas a racks de edge e clusters multinuvem. As cargas de trabalho em contêineres e sem servidor introduzem endpoints efêmeros que dissolvem o zoneamento convencional. As empresas agora implantam suítes de gerenciamento de postura de segurança em nuvem que inventariam configurações incorretas em tempo real, enquanto estruturas de confiança zero autenticam cada conexão leste-oeste. Tais medidas injetam novas oportunidades em todo o mercado de segurança de data center, especialmente para provedores de SaaS que combinam gerenciamento de postura com intermediação de identidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX/OPEX para segurança multicamadas | -1.8% | Global, maior impacto em mercados emergentes | Médio prazo (2–4 anos) |

| Escassez de competências em cibersegurança | -1.2% | Global, aguda na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Orçamentos de energia e resfriamento suprimem a segurança | -0.9% | Global, concentrado em hubs com restrições de energia | Médio prazo (2–4 anos) |

| Complexidade da arquitetura de localização de dados | -0.7% | Europa, Ásia-Pacífico, Oriente Médio | Longo prazo (≥ 4 anos |

| Fonte: Mordor Intelligence | |||

Alto CAPEX/OPEX para Segurança Multicamadas

A proteção de pilha completa — desde cercas de perímetro até detecção de anomalias — consome regularmente percentuais de dois dígitos dos orçamentos das instalações. A segurança em nuvem pode absorver 20% dos gastos cibernéticos empresariais até 2025. Os operadores compensam os custos por meio de contratos de segurança como serviço que convertem desembolsos de capital em taxas previsíveis, mas a personalização desses serviços para equipamentos legados aumenta os prazos de integração. Os provedores de colocation navegam em pressão apertada de vacância e preços, atrasando atualizações e moderando o crescimento em segmentos do mercado de segurança de data center.

Escassez de Competências em Cibersegurança

As vagas não preenchidas em cibersegurança ultrapassam 3,5 milhões em todo o mundo, elevando os salários e a dependência de detecção gerenciada para 40% dos orçamentos de PMEs até 2025. A automação mitiga a triagem de rotina, mas a resposta a incidentes e o design de arquitetura ainda exigem talentos escassos. Os fornecedores que incorporam manuais guiados e treinamento em seus produtos ganham preferência, mas a adoção é lenta na América Latina e em partes da Ásia, restringindo o mercado de segurança de data center regional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Segurança: Controles Lógicos Consolidam a Liderança

As salvaguardas lógicas detinham 55,05% da participação do mercado de segurança de data center em 2025, à medida que firewalls com reconhecimento de identidade, microssegmentação e monitoramento aprimorado por IA se tornaram linha de base. O segmento está posicionado para uma CAGR de 16,62% até 2031, refletindo a urgência crescente de inspecionar o tráfego leste-oeste e verificar cada sessão. As empresas agora preferem mecanismos de política que ajustam privilégios dinamicamente, referenciando postura do dispositivo, geolocalização e desvios comportamentais.

As salvaguardas físicas permanecem fundamentais, particularmente em racks de edge onde os riscos de roubo e adulteração aumentam. Câmeras com tecnologia de IA, catracas biométricas e robótica convergem com alertas de software, criando centros de comando integrados onde um único console governa fechaduras, alarmes e fluxos de pacotes. Essa convergência eleva o potencial de venda cruzada dentro do mercado de segurança de data center à medida que os compradores substituem sistemas de crachá isolados por plataformas unificadas que eliminam pontos cegos.

Por Oferta: Serviços Superam o Crescimento de Produtos

As soluções contribuíram com 67,00% para o tamanho do mercado de segurança de data center em 2025, variando de firewalls de próxima geração a vigilância incorporada em DCIM. No entanto, a complexidade, a rotatividade regulatória e as lacunas de competências impulsionam os serviços gerenciados a uma CAGR de 17,12%, superando os ciclos de atualização de hardware. Os provedores agora agrupam caça a ameaças, análise forense e relatórios de conformidade sob acordos de nível de serviço baseados em resultados.

A demanda por consultoria também aumenta à medida que as empresas recalibram arquiteturas em relação às linhas de base de confiança zero e roteiros de segurança quântica. O conjunto de serviços gerenciados 24/7 da IBM ilustra a mudança, adicionando resposta a incidentes sobre proteção de cargas de trabalho em nuvem para empresas sem cobertura contínua de pessoal. Essa trajetória cria novas receitas recorrentes e expande o mercado global de segurança de data center.

Por Tipo de Data Center: Hyperscalers Aceleram a Inovação

Os locais de colocation detinham 41,62% da participação do mercado de segurança de data center em 2025, ao agregar equipamentos empresariais por trás de salvaguardas padronizadas. Os operadores se diferenciam por meio de zonas de acesso segmentadas por cliente e integração de SIEM local.

Os hyperscalers, no entanto, registram a CAGR mais acentuada de 19,12% à medida que os clusters de treinamento de IA e as regiões de nuvem soberana se multiplicam. As grandes aquisições de terrenos deslocam cargas de trabalho para metrópoles secundárias ricas em energia, forçando novos projetos para monitoramento remoto e robótica autônoma. As lições aprendidas se propagam para designs empresariais e de edge, ampliando a adoção geral do mercado de segurança de data center.

Por Vertical do Setor: Finanças Domina os Gastos

Os players de BFSI responderam por 31,55% do tamanho do mercado de segurança de data center em 2025, impulsionados por trilhas de auditoria rigorosas e alta exposição a fraudes. Implantações de confiança zero, módulos de segurança de hardware e validação contínua de controles são agora obrigatórios.

O governo e defesa supera com uma CAGR de 16,84% à medida que as agências fortalecem nós de computação classificados e estações terrestres de satélite. A saúde e as telecomunicações também elevam os orçamentos para proteger registros eletrônicos e fatias de núcleo 5G. Independentemente do vertical, os executivos cada vez mais veem as defesas avançadas como habilitadores de receita em vez de centros de custo puro, reforçando o crescimento robusto em todo o mercado de segurança de data center.

Análise Geográfica

A América do Norte liderou o mercado de segurança de data center com 36,78% em 2025, sustentada por densos clusters hyperscale e maior escrutínio regulatório. Os Estados Unidos sozinhos capturaram 77% dos gastos regionais, com gigantes da nuvem anunciando implantações de campi de IA de vários bilhões de dólares que integram arquiteturas de confiança zero desde o primeiro dia. Metrópoles secundárias como Atlanta e Phoenix atraem crescimento à medida que os limites de energia se tornam mais rígidos nos hubs legados, obrigando os operadores a replicar controles de segurança em footprints dispersos.

A Ásia-Pacífico está posicionada para uma CAGR de 18,63%, a mais rápida entre as regiões, graças a adições de capacidade de dois dígitos e demanda por serviços bancários digitais. As licenças verdes de campo aberto que encerram a moratória de Singapura estimulam locais seguros, enquanto Tóquio aproveita leis rigorosas de privacidade para atrair inquilinos de BFSI. China e Índia enfatizam chaves de criptografia localizadas, impulsionando módulos de conformidade personalizados e alimentando o mercado de segurança de data center entre provedores de serviços locais. A participação de USD 118 milhões (JPY 18 bilhões) da Mitsui & Co. em uma instalação hyperscale em Kanagawa destaca a maré de investimentos.

A Europa intensifica os investimentos em segurança em novos clusters de IA na Itália, Espanha e França, equilibrando os mandatos do GDPR com metas de energia renovável. A América Latina registrou crescimento de 42% em 2024, liderada pelo Brasil e México, onde melhorias no acesso à energia coincidem com regiões de nuvem de destaque. O Oriente Médio e a África adotam cláusulas de nuvem soberana e incentivos de zonas econômicas especiais, estendendo o mercado de segurança de data center a campi de campo aberto em Dubai e Joanesburgo. Em todas as regiões, os temas de soberania de dados e programas de controle de exportação, como a Autorização VEU de Data Center dos EUA, reforçam a demanda por trilhas de auditoria à prova de adulteração.

Cenário Competitivo

O mercado de segurança de data center permanece moderadamente concentrado em torno de Cisco, IBM, Palo Alto Networks e Fortinet. A aquisição do Splunk pela Cisco a posiciona para correlacionar a observabilidade com a aplicação de políticas de edge, aprofundando a telemetria de ponta a ponta. A Palo Alto Networks gastou USD 5,5 bilhões em 17 negócios desde 2018, concordando mais recentemente em adquirir a Protect AI por USD 700 milhões para proteger pipelines de IA generativa.

O pensamento de plataforma domina à medida que os compradores buscam consoles únicos que abrangem proteção de carga de trabalho em nuvem, XDR e SASE. O segmento de XDR pode atingir USD 8,8 bilhões até 2028. Desafiantes nativos da nuvem como CrowdStrike, Wiz e Zscaler aproveitam a varredura sem agente e a aplicação centrada em API para conquistar participação. A profundidade de integração e os ecossistemas de parceiros estão emergindo como fatores decisivos, com Cisco e Palo Alto Networks incorporando fluxos de telemetria aberta para atrair MSSPs.

Oportunidades de espaço em branco persistem em criptografia segura quântica, integridade de modelos de IA e orquestração físico-lógica convergida. Os operadores preferem fornecedores que oferecem projetos prontos para uso que incorporam robótica, controle de acesso e microssegmentação, ampliando os gastos endereçáveis em todo o mercado de segurança de data center.

Líderes do Setor de Segurança de Data Center

Cisco Systems Inc.

IBM Corporation

Check Point Software Technologies

Fortinet Inc.

Palo Alto Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Microsoft estendeu sua estrutura de Confiança Zero para cobrir a força de trabalho agêntica, protegendo os fluxos de trabalho do data center contra ameaças internas orientadas por IA

- Abril de 2025: A Palo Alto Networks concordou em adquirir a Protect AI por USD 700 milhões para fortalecer a segurança de modelos de IA.

- Abril de 2025: A NxtGen apresentou uma nuvem soberana adaptada aos mandatos de conformidade de BFSI.

- Março de 2025: A Equinix concluiu a compra de três sites neutros de operadoras em Manila, expandindo a capacidade de interconexão segura no Sudeste Asiático.

- Fevereiro de 2025: A Cisco introduziu uma arquitetura de segurança hiperdistribuída que combina camadas de análise, política e armazenamento

- Abril de 2025: O BIS ampliou seu programa de Usuário Final Validado para agilizar as exportações seguras de componentes de data center

- Março de 2025: A Cloud Security Alliance emitiu diretrizes de IA de Confiança Zero, enfatizando a governança em instalações habilitadas para IA.

Escopo do Relatório do Mercado Global de Segurança de Data Center

Com a adoção de serviços em nuvem e o crescimento de Big Data e virtualização, a demanda por armazenamento de dados seguro e confiável aumentou drasticamente. As organizações estão trabalhando para melhorar esses centros a fim de suportar as crescentes necessidades de armazenamento de dados e controlar ataques cibernéticos. A crescente demanda por serviços de dados em grande escala está gerando uma demanda crescente pelas soluções de segurança física que os protegem.

O Mercado de Segurança de Data Center pode ser segmentado por Soluções (Soluções de Segurança Física, Soluções de Monitoramento, Análise e Modelagem e Videovigilância), Soluções de Segurança Lógica (Gerenciamento de Conformidade e Controle de Acesso, Soluções de Segurança de Ameaças e Aplicações e Soluções de Proteção de Dados), Vertical do Setor (Bens de Consumo e Varejo, Serviços Bancários e Financeiros, Telecomunicações e Tecnologia da Informação, Saúde e Entretenimento e Mídia) e Geografia.

| Segurança Física |

| Segurança Lógica / Cibersegurança |

| Soluções |

| Serviços (Consultoria, Integração, Gerenciados) |

| Hyperscalers/Provedores de Serviços em Nuvem |

| Colocation |

| Empresarial e Edge |

| Serviços Bancários e Financeiros (BFSI) |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Bens de Consumo e Varejo |

| Governo e Defesa |

| Mídia e Entretenimento |

| Outros (Energia, Educação, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Singapura | |

| Austrália | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Segurança | Segurança Física | |

| Segurança Lógica / Cibersegurança | ||

| Por Oferta | Soluções | |

| Serviços (Consultoria, Integração, Gerenciados) | ||

| Por Tipo de Data Center | Hyperscalers/Provedores de Serviços em Nuvem | |

| Colocation | ||

| Empresarial e Edge | ||

| Por Vertical do Setor | Serviços Bancários e Financeiros (BFSI) | |

| TI e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Bens de Consumo e Varejo | ||

| Governo e Defesa | ||

| Mídia e Entretenimento | ||

| Outros (Energia, Educação, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Singapura | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de segurança de data center?

A explosão das cargas de trabalho de IA, o aumento dos volumes de ataques cibernéticos e mandatos de conformidade mais rígidos obrigam os operadores a adotar defesas de confiança zero e orientadas por IA, sustentando uma CAGR de 14,73% até 2031.

Qual segmento controla a maior parcela dos gastos com segurança de data center?

Os controles de segurança lógica lideram com 55,05% de participação, refletindo a demanda por microssegmentação, verificação de identidade e monitoramento contínuo.

Por que os serviços gerenciados de segurança estão ganhando força?

A escassez global de competências em cibersegurança e o complexo cenário regulatório levam as organizações a terceirizar a caça a ameaças e a conformidade, impulsionando uma CAGR de 17,12% para serviços gerenciados.

Qual região crescerá mais rapidamente em investimentos em segurança de data center?

A Ásia-Pacífico tem projeção de expansão a uma CAGR de 18,63%, impulsionada por novas construções hyperscale na China, Índia, Japão e Singapura.

Como os hyperscalers estão influenciando a inovação em segurança?

Os hyperscalers pioneiros em detecção de anomalias assistida por IA e salvaguardas físicas autônomas estabelecem modelos que os sites de colocation e empresariais adotam cada vez mais.

Quais mudanças de conformidade os operadores devem priorizar para 2025?

As principais atualizações incluem as regras de autenticação mais rigorosas do PCI DSS 4.0 e os requisitos do DORA europeu, ambos elevando as expectativas para validação e relatórios contínuos de controles.

Página atualizada pela última vez em: