Dimensão e Quota do Mercado Europeu de Sistemas de Segurança Residencial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

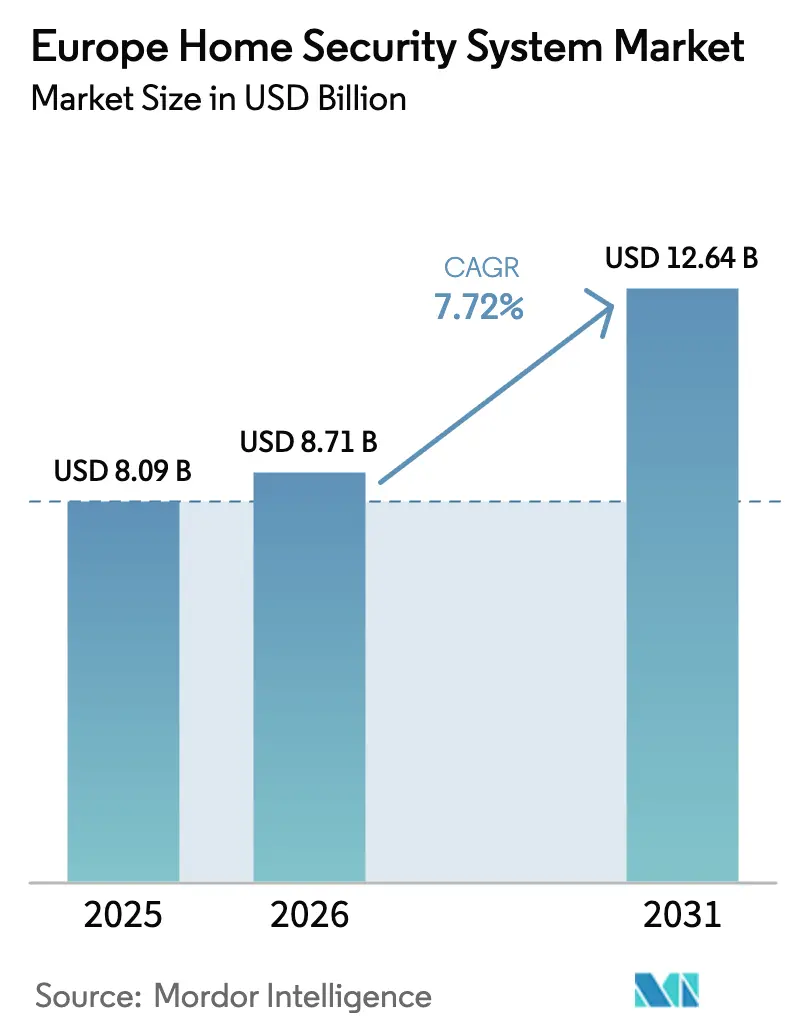

| Tamanho do mercado no ano base (2025) | 8.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.72% CAGR |

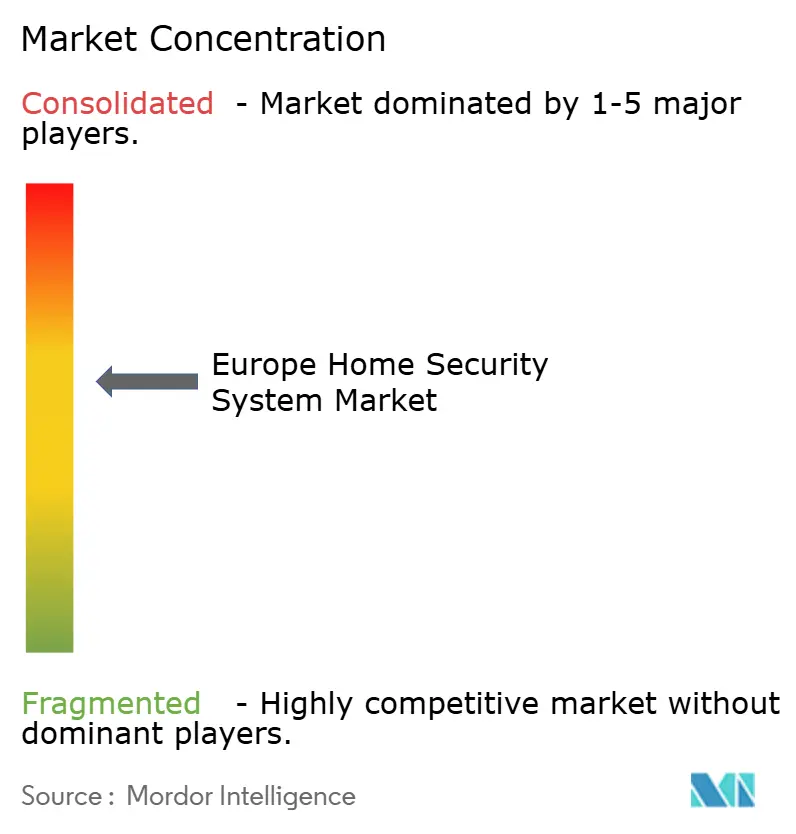

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Sistemas de Segurança Residencial por Mordor Intelligence

A dimensão do mercado europeu de sistemas de segurança residencial em 2026 é estimada em 8,71 mil milhões de USD, crescendo a partir do valor de 2025 de 8,09 mil milhões de USD com projeções para 2031 a indicar 12,64 mil milhões de USD, crescendo a uma CAGR de 7,72% no período 2026-2031. A expansão do mercado é sustentada por incentivos obrigatórios de seguros, adoção crescente de câmeras IP e a preferência cada vez maior por dispositivos sem fio alimentados a bateria que simplificam as adaptações em diversificados parques imobiliários europeus.[1]Verisure, "Relatório Anual 2024," verisure.com Os consumidores valorizam cada vez mais ecossistemas unificados que integram deteção de intrusão, análise de vídeo, proteção contra incêndio e automação residencial inteligente numa única interface baseada em aplicação. O hardware continua a ser a âncora de receitas, mas as receitas de serviços estão a acelerar à medida que os fornecedores transitam para contratos recorrentes de monitorização e análise em nuvem que consolidam relações de longo prazo com os clientes. O dinamismo competitivo favorece os fornecedores capazes de agrupar equipamento, software e monitorização profissional em planos de subscrição alinhados com os hábitos de compra europeus. Entretanto, os próximos regulamentos da UE sobre ciberresiliência e as obrigações relativas a alarmes de monóxido de carbono estão a reformular os roteiros de produto e a pressionar os fabricantes a certificar robustas pilhas de cibersegurança e funções de segurança vital até meados de 2026.

Principais Conclusões do Relatório

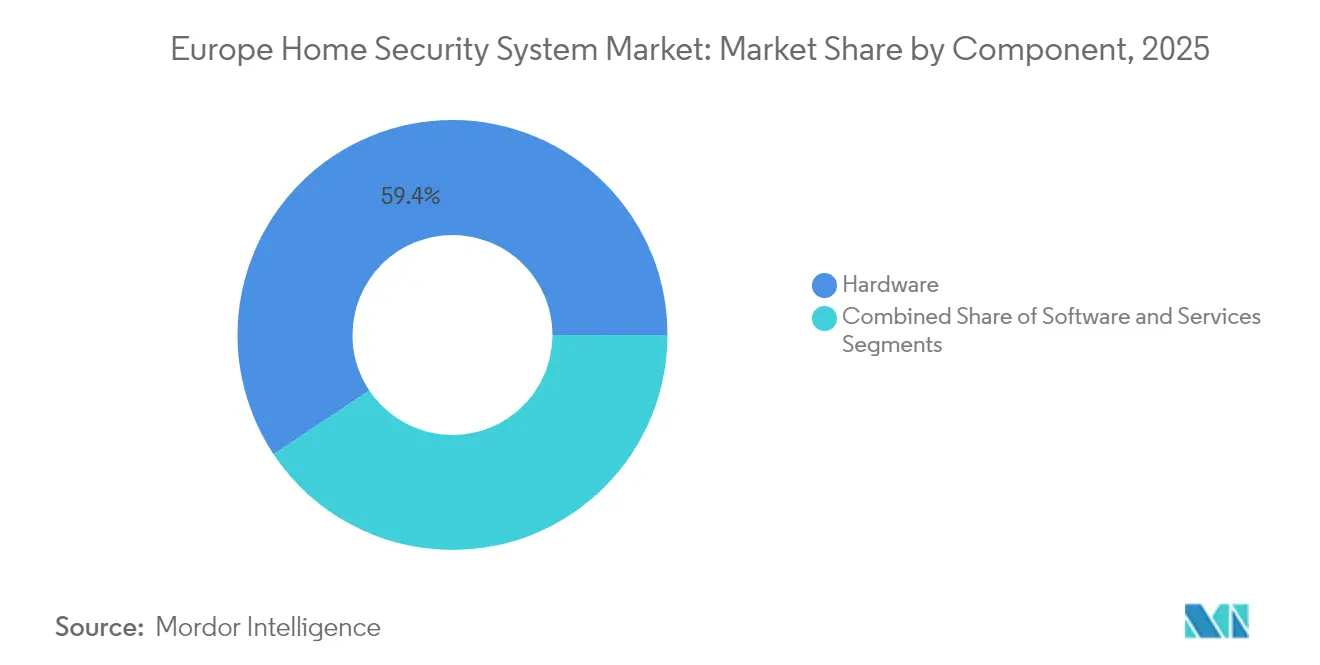

- Por componente, o hardware representou 59,35% da quota de receitas do mercado europeu de sistemas de segurança residencial em 2025; os serviços têm previsão de expansão a uma CAGR de 8,67% até 2031.

- Por tipo de sistema, os sistemas de videovigilância lideraram com 42,25% da quota de receitas do mercado europeu de sistemas de segurança residencial em 2025; os sistemas de controlo de acesso têm projeção de crescimento a uma CAGR de 8,88% até 2031.

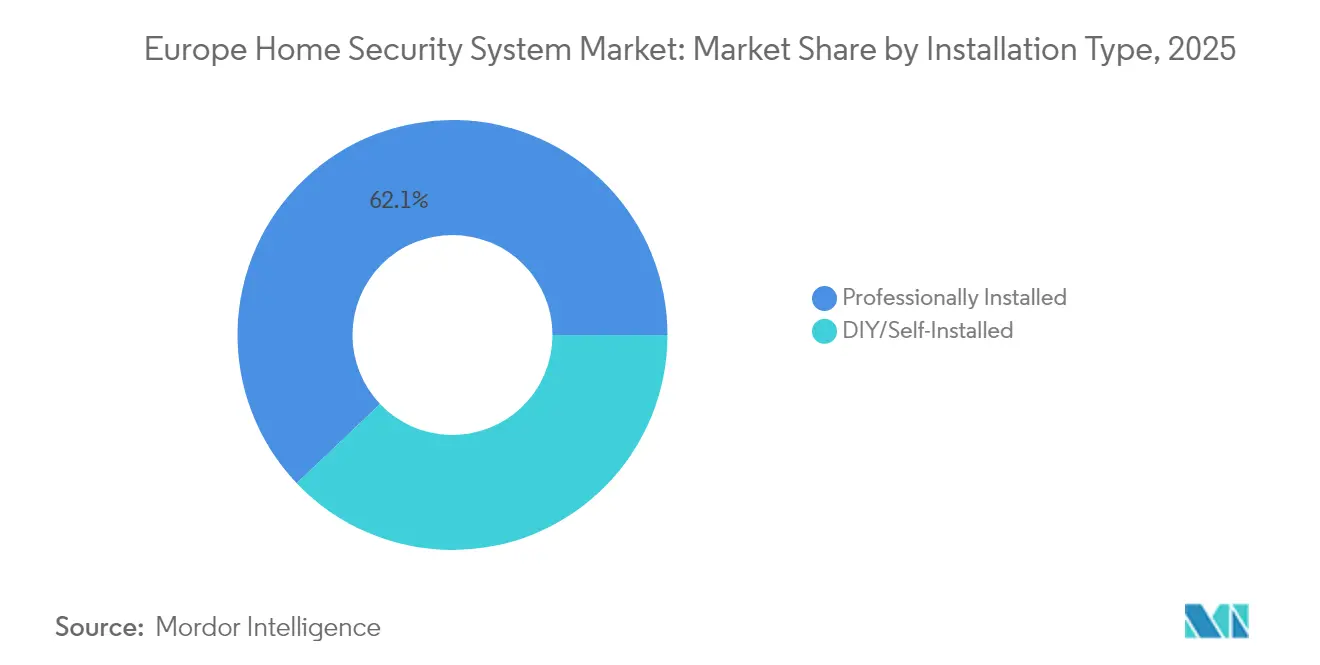

- Por tipo de instalação, as soluções instaladas profissionalmente captaram 62,10% da quota do mercado europeu de sistemas de segurança residencial em 2025; os sistemas DIY/de instalação própria têm expectativa de registar uma CAGR de 8,55% ao longo do período de previsão.

- Por tecnologia de comunicação, as implementações sem fio dominaram com 63,55% de quota do mercado europeu de sistemas de segurança residencial em 2025; o segmento sem fio representa igualmente o segmento de crescimento mais rápido, a uma CAGR de 8,46% até 2031.

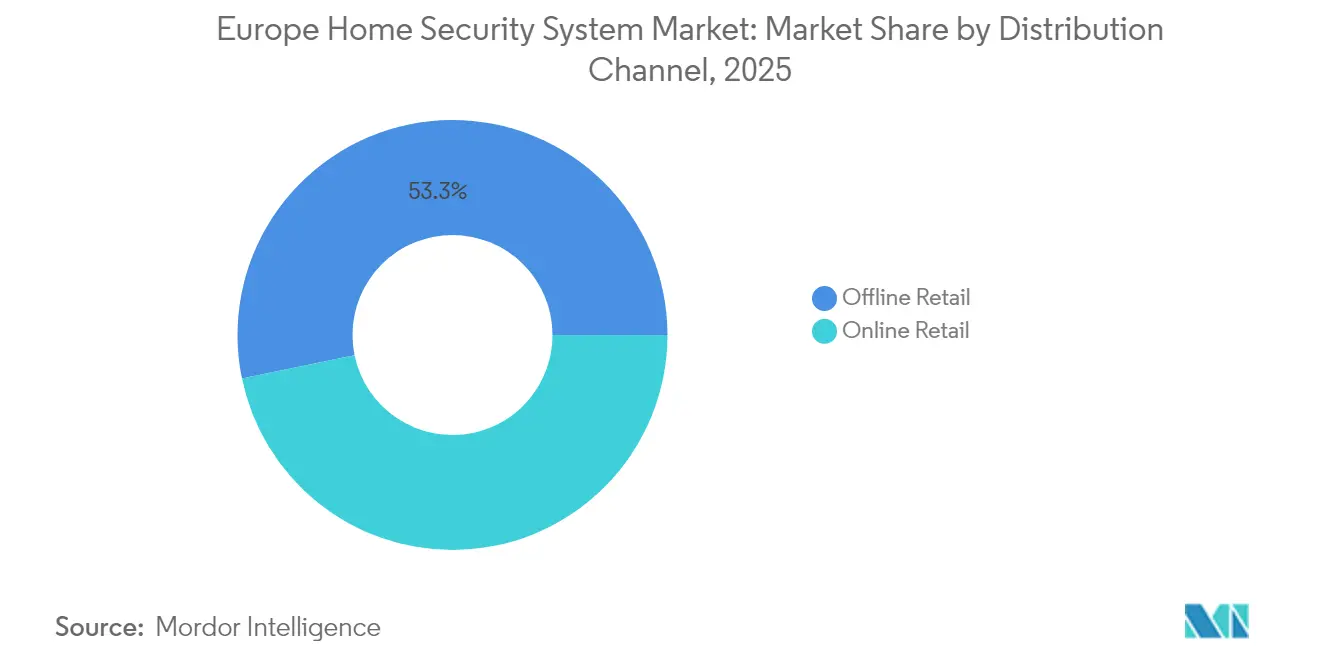

- Por canal de distribuição, os pontos de venda de varejo presencial detinham 53,25% da quota de receitas do mercado europeu de sistemas de segurança residencial em 2025; as vendas de varejo online têm previsão de registar uma CAGR de 8,79% até 2031.

- Por utilizador final, as moradias unifamiliares geraram 55,85% das receitas de 2025 do mercado europeu de sistemas de segurança residencial; os apartamentos multifamiliares deverão registar uma CAGR de 8,96% durante o período de previsão.

- Por geografia, a Alemanha liderou com 30,15% de quota do mercado europeu de sistemas de segurança residencial em 2025; a Itália está posicionada para registar o crescimento mais elevado, a uma CAGR de 9,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Sistemas de Segurança Residencial

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Migração rápida para câmeras baseadas em IP | +1.8% | Alemanha e Reino Unido | Médio prazo (2-4 anos) |

| Adoção crescente de Videovigilância como Serviço (VSaaS) | +1.5% | UE central, em expansão para Leste | Longo prazo (≥ 4 anos) |

| Reforço dos descontos de seguros para apólices de residência conectada | +1.2% | Alemanha, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Agrupamento com casa inteligente por operadores de telecomunicações | +1.4% | Europa Ocidental | Médio prazo (2-4 anos) |

| Transição para concentradores multissensor sem fio | +0.9% | Países Nórdicos e Europa rural | Longo prazo (≥ 4 anos) |

| Obrigações de alarmes de monóxido de carbono (UE 2026) | +0.7% | A nível da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Migração Rápida para Câmeras Baseadas em IP

Os agregados familiares europeus estão a substituir decisivamente os sistemas CCTV analógicos por câmeras IP que transmitem vídeo HDR com mais de 4 MP, oferecem classificação de pessoas e veículos com recurso a IA e integram-se de forma fluida com motores de análise em nuvem. O lançamento da linha IndoorCam Wi-Fi pela Ajax Systems ilustra esta mudança; a câmera reverte para o protocolo rádio proprietário da empresa em caso de perda de Wi-Fi, garantindo a sinalização contínua do alarme.[2]Ajax Systems, "Ficha de Produto IndoorCam," ajax.systems As seguradoras na Alemanha e em França concedem agora descontos de prémio de até 15% em propriedades equipadas com câmeras IP certificadas que suportam verificação por vídeo, acelerando a adoção e reforçando um ciclo virtuoso de crescimento da penetração.

Adoção Crescente de Videovigilância como Serviço (VSaaS)

O VSaaS converte grandes aquisições únicas de equipamento em mensalidades previsíveis que agregam hardware, software, armazenamento e monitorização especializada. Os operadores de telecomunicações europeus capitalizaram neste modelo ao integrar câmeras e análise de dados em pacotes de banda larga, aumentando assim a receita média por utilizador e reduzindo o abandono. Os gestores de propriedades apreciam a administração centralizada de edifícios com múltiplas unidades, enquanto os residentes obtêm segurança de nível profissional sem elevados custos iniciais. O modelo de receitas recorrentes atrai investidores, como evidenciado pela oferta pública inicial planeada pela Verisure com vista a financiar a expansão em territórios europeus fragmentados.

Reforço dos Descontos de Seguros da UE para Apólices de Residência Conectada

As seguradoras demonstraram que os sistemas de alarme conectados reduzem as participações de sinistros por roubo em cerca de 60%. Como resultado, as principais seguradoras alemãs concedem reduções de prémio graduadas que escalam com a sofisticação do sistema, desde a deteção básica de intrusão até soluções compostas totalmente monitorizadas e verificadas por IA. Modelos semelhantes estão a ser implementados em França e nos Países Baixos, pressionando os proprietários a optar por instalações profissionais que satisfaçam tanto os critérios das seguradoras como os de proteção de dados da UE.

Agrupamento com Casa Inteligente por Operadores de Telecomunicações Europeus

Os operadores de telecomunicações estão a agrupar hardware de segurança, monitorização, banda larga e televisão numa única fatura, transformando a segurança num complemento de valor acrescentado e elevada margem. A SFR em França e a Telefónica em Espanha destacam-se nesta estratégia, promovendo instalações chave-na-mão realizadas por técnicos certificados e apoiadas por centros de serviço a nível nacional. Os clientes beneficiam de uma fatura unificada, enquanto os operadores defendem a sua quota de mercado face à concorrência de serviços over-the-top ao aprofundar a fidelização dos agregados familiares.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ecossistema de protocolos sem fio fragmentado | -0.8% | A nível da UE | Médio prazo (2-4 anos) |

| Risco de litígios de privacidade por parte dos utilizadores finais | -1.1% | Alemanha, França, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Orçamentos reduzidos para renovação em habitações multifamiliares | -0.6% | Cidades da Europa Ocidental | Longo prazo (≥ 4 anos) |

| Escassez de instaladores qualificados na Europa rural | -0.9% | Regiões rurais do Leste e do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ecossistema de Protocolos Sem Fio Fragmentado

Os projetos europeus frequentemente lidam com Wi-Fi, Zigbee, Z-Wave, Bluetooth Low Energy, Thread e frequências proprietárias, obrigando os integradores a implementar múltiplos concentradores ou a investir em pontes complexas. Os problemas de compatibilidade inflacionam as horas de mão de obra e complicam o suporte pós-venda, corroendo as margens dos instaladores. Embora o padrão Matter prometa alívio, muitos dos principais fabricantes de equipamento original de segurança dão prioridade a pilhas proprietárias que preservam o bloqueio do sistema e as receitas de subscrição.

Risco de Litígios de Privacidade por Parte dos Utilizadores Finais

A aplicação do RGPD intensificou-se e os proprietários podem enfrentar coimas se as câmeras externas captarem passeios públicos sem sinalética explícita. Os fornecedores devem oferecer mascaramento de privacidade, encriptação no dispositivo e períodos de retenção curtos para reduzir a responsabilidade. Os grandes operadores conseguem absorver os custos de conformidade, mas as empresas em fase de arranque frequentemente têm dificuldades com os encargos jurídicos associados a auditorias de proteção de dados em múltiplos países.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Impulsiona o Investimento em Infraestrutura

O hardware deteve 59,35% da quota do mercado europeu de sistemas de segurança residencial em 2025, sublinhando o desejo dos consumidores por ativos tangíveis — câmeras, fechaduras, sirenes e sensores — que protegem fisicamente a propriedade. A dimensão do mercado europeu de sistemas de segurança residencial para hardware atingiu 4,80 mil milhões de USD em 2025 e tem previsão de crescer a uma CAGR de 7,26%, sustentado pela rápida substituição de câmeras analógicas por modelos IP e pela procura crescente de concentradores multissensor. Os serviços continuam a ser o elemento de crescimento mais rápido, com expectativa de acrescentar 1,21 mil milhões de USD em valor incremental até 2031, à medida que os modelos de subscrição ganham popularidade.

A crescente sofisticação do software está a orientar o design do hardware; os módulos de IA integrados em dispositivos de extremidade de rede entregam agora reconhecimento de objetos e análise de alerta precoce localmente, reduzindo os requisitos de largura de banda em nuvem. Os fornecedores agrupam cada vez mais hardware, atualizações de firmware e monitorização vitalícia em contratos de arrendamento de cinco anos, reformulando os fluxos de receitas em direção a anuidades previsíveis.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Sistema: A Liderança da Videovigilância Reflete as Prioridades dos Consumidores

A videovigilância representou 42,25% das receitas de 2025, equivalente a 3,42 mil milhões de USD da dimensão do mercado europeu de sistemas de segurança residencial, ilustrando a preferência dos proprietários pela verificação visual para dissuadir arrombamentos e facilitar participações de sinistros junto das seguradoras. As soluções de controlo de acesso, fechaduras inteligentes, painéis biométricos e videoporteiros estão posicionados para registar uma CAGR de 8,88%, à medida que os regulamentos incentivam a entrada sem chave para habitações multifamiliares.

Os sistemas de alarme continuam a ser fundamentais, integrando contactos magnéticos e sensores PIR que fornecem alertas instantâneos. As plataformas de proteção contra incêndio estão a beneficiar da legislação de segurança vital a nível da UE e da transição para detetores multimeaça que monitorizam fumo, calor e monóxido de carbono num único invólucro.

Por Tipo de Instalação: Os Serviços Profissionais Mantêm a Liderança do Mercado

Os produtos com instalação profissional representaram 62,10% do mercado europeu de sistemas de segurança residencial em 2025, principalmente porque as seguradoras alemãs e francesas exigem colocações certificadas para a obtenção de reduções de prémio. A dimensão do mercado europeu de sistemas de segurança residencial associada à instalação profissional tem projeção de ascender a 7,61 mil milhões de USD até 2031, a uma CAGR de 7,18%.

A penetração DIY continua a crescer na Escandinávia e no Reino Unido, onde os consumidores tecnologicamente informados apreciam dispositivos de montagem adesiva de instalação rápida enviados diretamente pelos fabricantes. Estão a emergir modelos híbridos nos quais os proprietários instalam autonomamente kits de nível de entrada e, posteriormente, atualizam para planos de monitorização profissional que adicionam análise de vídeo e suporte celular.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tecnologia de Comunicação: As Soluções Sem Fio Impulsionam a Evolução do Mercado

As ligações sem fio captaram 63,55% das receitas de 2025, equivalente a 5,14 mil milhões de USD da dimensão do mercado europeu de sistemas de segurança residencial, e deverão expandir-se a uma CAGR de 8,46% até 2031, à medida que a autonomia das baterias ultrapassa os cinco anos e o alcance de radiofrequência cresce para além de 2 km em espaço aberto. O Ethernet com fio continua a ser crucial para gravadores de vídeo em rede de elevado débito binário em vivendas de luxo, mas o dinamismo global favorece as implementações sem cabos em apartamentos urbanos onde a perfuração é restringida.

Os módulos de fallback celular que transitam para Cat-M1 ou NB-IoT durante interrupções de banda larga são agora padrão nos painéis de Grau 2 e Grau 3. Os routers LTE de nova geração com eSIMs integrados fornecem redundância de SIM duplo, satisfazendo os rigorosos requisitos de sinalização EN 50136 para alarmes monitorizados.

Por Canal de Distribuição: A Liderança do Varejo Presencial Reflete os Requisitos de Serviço

As lojas especializadas em segurança e os retalhistas de grandes superfícies mantiveram uma quota de 53,25% porque os compradores europeus continuam a valorizar as demonstrações em loja, o aconselhamento especializado e as referências de instaladores. No entanto, as receitas online estão a crescer a uma CAGR de 8,79%, à medida que marcas como a Ajax Systems transitam para lojas de comércio eletrónico D2C na Alemanha, Itália e Reino Unido.

As plataformas de marketplace simplificam as vendas transfronteiriças no interior da Área Schengen, enquanto os centros de distribuição localizados reduzem os prazos de entrega para menos de 48 horas na maioria das capitais da UE.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: As Moradias Unifamiliares Impulsionam a Procura Primária

As habitações unifamiliares geraram 55,85% das receitas em 2025, sustentadas por amplo espaço de instalação e fortes incentivos de seguros. Os apartamentos multifamiliares, contudo, registarão o crescimento mais rápido a uma CAGR de 8,96%, à medida que os promotores pré-equipam novos edifícios com videoporteiros integrados e núcleos de controlo de acesso conectados à nuvem.

As pequenas empresas, especialmente lojas de comércio a retalho com menos de 50 colaboradores, recorrem a soluções de nível residencial para cumprir as normas de vídeo EN 62676 a preços economicamente acessíveis. Os fornecedores concebem, por isso, painéis modulares que escalam desde uma loja com duas portas até uma propriedade com 32 zonas sem substituição de hardware.

Análise Geográfica

A Alemanha liderou o mercado europeu de sistemas de segurança residencial com uma quota de 30,15% em 2025, impulsionada pelos elevados rendimentos disponíveis, pelas rigorosas normas de certificação EN 50131 e pelos modelos de seguros que recompensam os alarmes monitorizados com reduções de prémio de dois dígitos. As redes sólidas de instaladores profissionais e a familiaridade com sistemas sem fio de Grau 3 impulsionam a adoção de pacotes multissensor que integram monitorização de intrusão, incêndio e médica.

A Itália é a exceção de dinamismo na região, com previsão de uma CAGR de 9,18% até 2031, à medida que as subvenções à digitalização e o adensamento urbano aumentam a procura de controlo de acesso integrado em complexos de condomínios. Os operadores de telecomunicações estão a agrupar subscrições de segurança com contratos de FTTH, permitindo instalação no próprio dia nas principais áreas metropolitanas. Espanha e França exibem crescimento de dígito médio sustentado pelo agrupamento com telecomunicações e parcerias favoráveis com seguradoras. O Reino Unido está a tirar partido da sua madura infraestrutura de monitorização de alarmes para acelerar as migrações para a nuvem, enquanto os Países Baixos e a Suécia apostam em dispositivos sustentáveis de baixo consumo energético que se alinham com os objetivos nacionais de neutralidade carbónica. Na Europa de Leste, a Polónia e a Hungria estão a transitar de sistemas rudimentares apenas com sensores PIR para portfólios completos de câmeras IP, à medida que o PIB per capita aumenta e o financiamento da UE para a ciberresiliência se torna disponível. Os fornecedores devem, portanto, adaptar os seus catálogos de produto e os seus preços ao ambiente regulatório, à dimensão média das habitações e à densidade de instaladores de cada país.

Panorama Competitivo

Verisure, Securitas Direct e ADT lideram o mercado, servindo coletivamente mais de 9 milhões de contas europeias através de centros de monitorização disponíveis 24 horas por dia e equipas de serviço de campo verticalmente integradas. A Verisure reportou 3,408 mil milhões de EUR em receitas de 2024 e tenciona realizar uma oferta pública inicial para financiar aquisições pan-regionais, refletindo a intensidade de capital da escala das plataformas de subscrição.[4]Verisure, "Declaração de Intenção de OPI," verisure.com

A Ajax Systems, concorrente emergente, ganhou quota ao oferecer concentradores sem fio, análise suportada em nuvem e fluxos de trabalho de autoinstalação em cinco minutos, que atraem tanto os consumidores como os instaladores em zonas rurais pouco servidas. A empresa recorreu recentemente ao distribuidor britânico Eurotech para alargar o alcance do canal, reforçando a sua presença num mercado que valoriza a conformidade com BS EN 50131 aliada a um design industrial elegante.

A diferenciação tecnológica centra-se no reconhecimento de objetos assistido por IA, nas redes de malha sub-GHz e nas funcionalidades integradas de reforço cibernético que antecipam os mandatos da UE de 2026. A intensidade competitiva está a aumentar à medida que os operadores de telecomunicações vendem de forma cruzada pacotes de segurança, enquanto os fabricantes de menor dimensão poderão sair do mercado ou fundir-se devido aos crescentes custos de conformidade. No geral, os cinco principais operadores representam cerca de 45% das receitas, indicando um setor moderadamente consolidado, aberto a parcerias estratégicas e operações de consolidação.

Líderes do Setor de Sistemas de Segurança Residencial na Europa

Honeywell International Inc.

ADT Inc.

ASSA ABLOY AB

Bosch Service Solutions GmbH

Vivint Smart Home, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Ajax Systems lançou o seu DoorBell com tecnologia de IA, com imagens HDR de 4 MP, alcance de infravermelhos de seis metros e reconhecimento de objetos no dispositivo que reduz os falsos alarmes ao distinguir pessoas, veículos e animais.

- Março de 2025: A Ajax Systems introduziu cartões SIM otimizados para a transmissão de alarmes, providenciando encaminhamento celular direto independente da banda larga do assinante.

- Fevereiro de 2025: Origin AI e Verisure estabeleceram uma parceria para integrar a deteção de movimento Wi-Fi Sensing na plataforma da Verisure, aproveitando os routers existentes para adicionar cobertura semelhante a radar sem novos sensores.

- Fevereiro de 2025: Os investidores LRM NV e Apixa injetaram capital na Secury360 para acelerar a tecnologia de câmera disruptiva para implementações europeias.

- Janeiro de 2025: A Ajax Systems nomeou a Eurotech como distribuidora oficial no Reino Unido, ampliando a rede europeia da empresa e a sua presença de suporte local.

Âmbito do Relatório do Mercado Europeu de Sistemas de Segurança Residencial

O sistema de segurança residencial integra dispositivos de software e hardware destinados a detetar uma intrusão ou acesso não autorizado caso uma zona protegida seja violada. Existem muitos sistemas de segurança residencial que vão desde sensores de luz ou câmeras de segurança até soluções de casa inteligente totalmente integradas. O mercado estudado apresenta as tendências tecnológicas em curso na região e fornece informações-chave sobre as empresas regionais.

| Hardware | Fechaduras Eletrónicas |

| Câmeras de Segurança | |

| Sprinklers Contra Incêndio | |

| Sensores de Janela | |

| Sensores de Porta | |

| Outros Hardwares | |

| Software | |

| Serviços |

| Sistemas de Videovigilância |

| Sistemas de Alarme |

| Sistemas de Controlo de Acesso |

| Sistemas de Proteção Contra Incêndio |

| Instalação Profissional |

| Instalação DIY/Própria |

| Com Fio | |

| Sem Fio | Wi-Fi |

| Zigbee e Z-Wave | |

| Bluetooth LE | |

| Celular / LTE |

| Varejo Presencial | Lojas Especializadas |

| Grandes Superfícies | |

| Varejo Online |

| Moradias Unifamiliares |

| Apartamentos Multifamiliares |

| Pequenas Empresas (< 50 colaboradores) |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Suécia |

| Resto da Europa |

| Por Componente | Hardware | Fechaduras Eletrónicas |

| Câmeras de Segurança | ||

| Sprinklers Contra Incêndio | ||

| Sensores de Janela | ||

| Sensores de Porta | ||

| Outros Hardwares | ||

| Software | ||

| Serviços | ||

| Por Tipo de Sistema | Sistemas de Videovigilância | |

| Sistemas de Alarme | ||

| Sistemas de Controlo de Acesso | ||

| Sistemas de Proteção Contra Incêndio | ||

| Por Tipo de Instalação | Instalação Profissional | |

| Instalação DIY/Própria | ||

| Por Tecnologia de Comunicação | Com Fio | |

| Sem Fio | Wi-Fi | |

| Zigbee e Z-Wave | ||

| Bluetooth LE | ||

| Celular / LTE | ||

| Por Canal de Distribuição | Varejo Presencial | Lojas Especializadas |

| Grandes Superfícies | ||

| Varejo Online | ||

| Por Utilizador Final | Moradias Unifamiliares | |

| Apartamentos Multifamiliares | ||

| Pequenas Empresas (< 50 colaboradores) | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual será a dimensão do mercado europeu de sistemas de segurança residencial até 2031?

Tem projeção de atingir 12,64 mil milhões de USD, crescendo a uma CAGR de 7,72% a partir de 2026.

Qual é o segmento de componentes que está a expandir-se mais rapidamente?

Os serviços têm previsão de registar uma CAGR de 8,67%, à medida que as subscrições de monitorização e análise em nuvem proliferam.

Qual é o país que lidera a região atualmente?

A Alemanha detém 30,15% das receitas de 2025 graças a rigorosos incentivos de seguros e a redes maduras de instaladores.

Por que razão as câmeras IP estão a substituir os modelos analógicos?

Os proprietários preferem vídeo de maior resolução, filtragem de eventos por IA e acesso em nuvem; as seguradoras também recompensam as implementações de câmeras IP com descontos de prémio.

Como irão os regulamentos da UE influenciar o design futuro dos produtos?

O Regulamento da Ciberresiliência de 2026 exigirá cibersegurança reforçada e comunicação extensiva de vulnerabilidades, favorecendo os fabricantes com orçamentos robustos de I&D.

Página atualizada pela última vez em: