Tamanho e Participação do Mercado de Segurança de Rede

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Rede por Mordor Intelligence

O tamanho do mercado de segurança de rede deve crescer de USD 24,95 bilhões em 2025 para USD 27,76 bilhões em 2026 e está previsto para atingir USD 47,37 bilhões até 2031 a uma CAGR de 11,28% no período de 2026 a 2031. A crescente sofisticação dos ataques, o avanço do ransomware como serviço e as obrigações de conformidade, como as regras de lista de materiais de software, estão acelerando o investimento empresarial em defesas abrangentes e centradas na nuvem. As organizações estão rearquitetando suas redes em torno de estruturas de confiança zero e borda de serviço de acesso seguro (SASE) para proteger usuários e cargas de trabalho distribuídos. Os fornecedores capazes de combinar inteligência de ameaças, microssegmentação e análises orientadas por IA em uma plataforma unificada continuam a capturar uma parcela maior do mercado. Os serviços registram o crescimento mais rápido porque a escassez de talentos leva as empresas a adotar detecção e resposta gerenciadas, enquanto a implantação em nuvem domina à medida que as empresas modernizam suas filiais e ampliam a proteção para ambientes multinuvem.

Principais Conclusões do Relatório

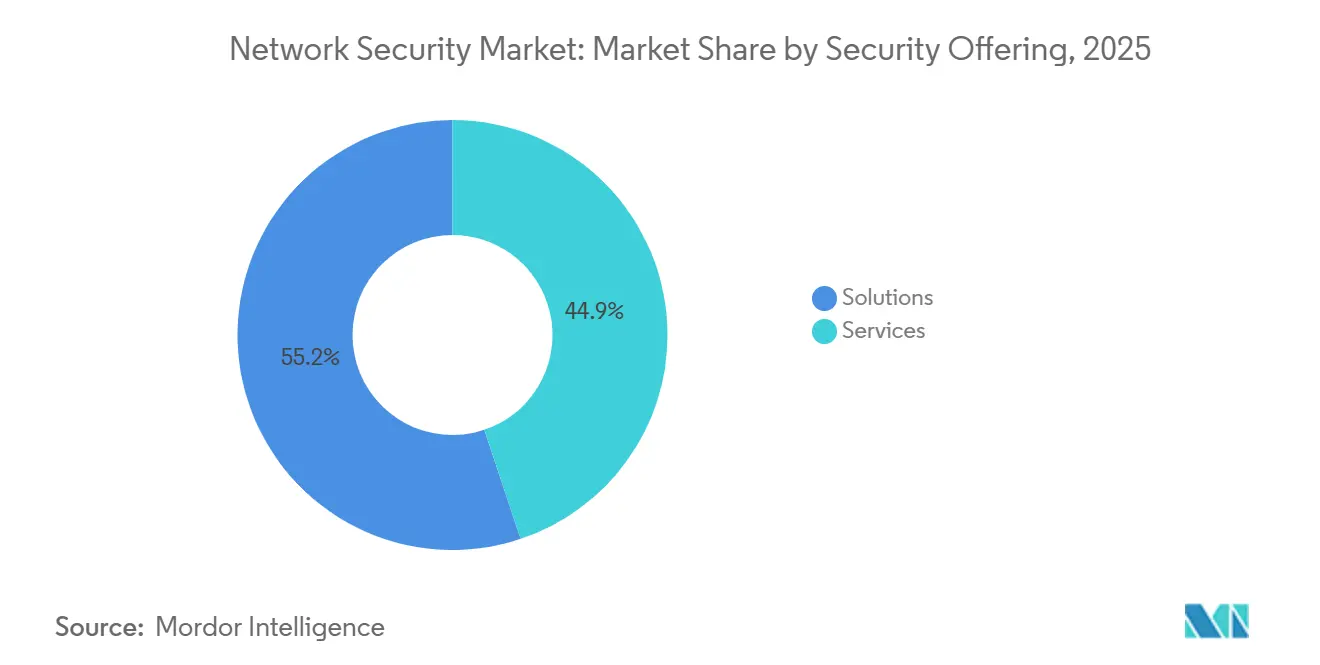

- Por oferta de segurança, as soluções retiveram 55,15% da participação na receita em 2025, enquanto os serviços devem crescer a uma CAGR de 14,55% até 2031.

- Por modo de implantação, a nuvem detinha 52,35% da participação no mercado de segurança de rede em 2025 e está prevista para expandir a uma CAGR de 15,5% até 2031.

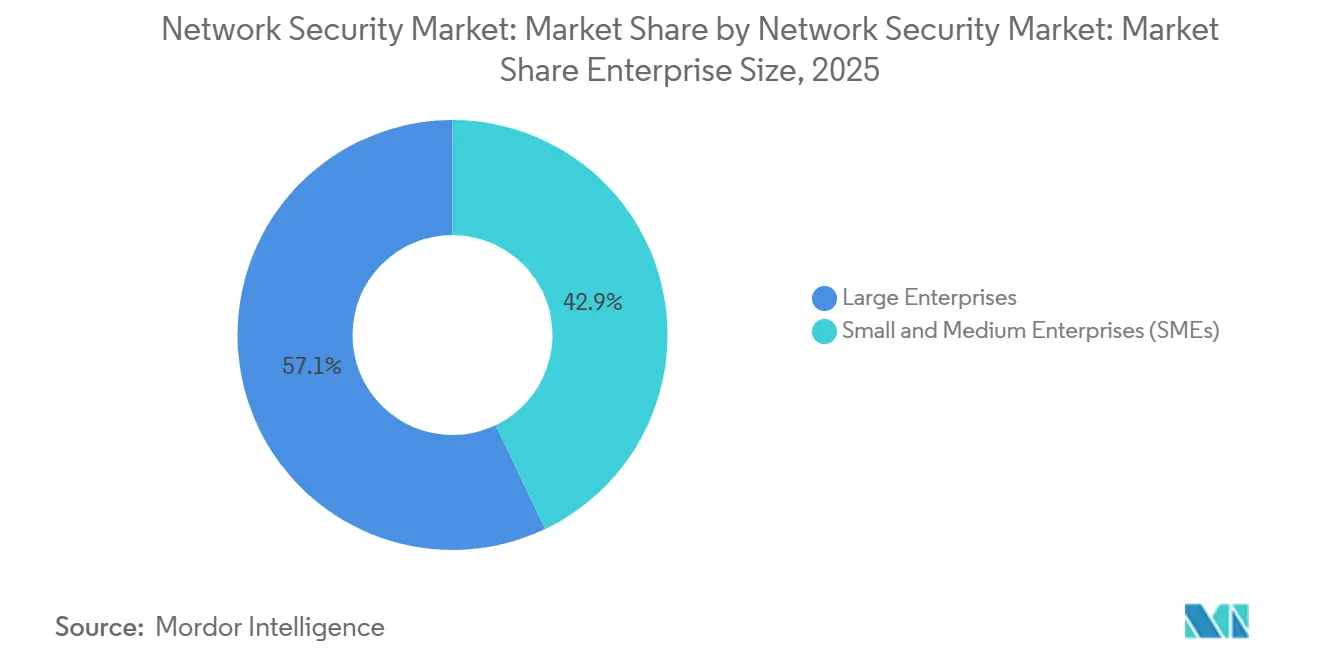

- Por porte empresarial, as grandes empresas detinham 57,10% da participação no tamanho do mercado de segurança de rede em 2025; as PMEs estão crescendo mais rapidamente a uma CAGR de 14,12%.

- Por setor do usuário final, o segmento BFSI liderou com uma participação de mercado de 23,55% no mercado de segurança de rede em 2025, enquanto o segmento de saúde está projetado para registrar a maior CAGR de 15,48% de 2025 a 2031.

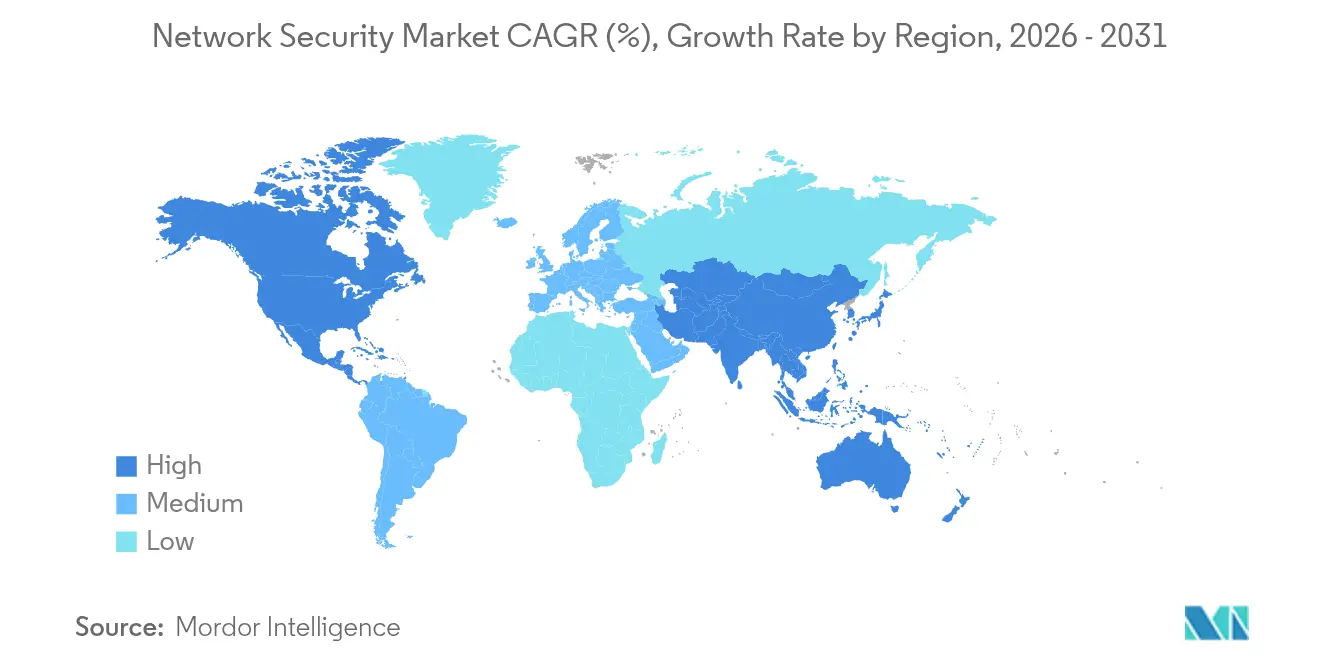

- Por geografia, a América do Norte contribuiu com 35,10% da receita em 2025; a Ásia-Pacífico está avançando a uma CAGR de 12,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Segurança de Rede*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente sofisticação do ransomware como serviço | +2.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Rápida migração para a nuvem ampliando a superfície de ameaças | +2.1% | América do Norte, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Proliferação de dispositivos IoT/OT que necessitam de segmentação | +1.9% | Ásia-Pacífico, Europa | Longo prazo (≥ 4 anos) |

| Adoção de SASE e renovações de filiais simplificadas | +1.6% | América do Norte, em expansão na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Regras obrigatórias de lista de materiais de software para detecção de anomalias | +1.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Segurança como serviço de telecomunicações para redes privadas 5G | +1.2% | Ásia-Pacífico, mercados europeus selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente sofisticação do ransomware como serviço

Os kits de ransomware baseados em serviço agora incluem ferramentas de reconhecimento e movimentação lateral, forçando as empresas a construir arquiteturas de rede de confiança zero que inspecionam o tráfego leste-oeste e aplicam microssegmentação em tempo real. A CrowdStrike relatou que os grupos modernos de ransomware como serviço visam vulnerabilidades de rede mais do que endpoints, impulsionando a aquisição de análises que identificam fluxos internos suspeitos. A Arctic Wolf constatou que 72% das intrusões bem-sucedidas de ransomware em 2024 originaram-se de redes não segmentadas, reforçando a demanda por detecção baseada em comportamento que minimiza o raio de impacto. [1]Arctic Wolf Labs, "Relatório de Tendências de Ransomware 2024," Arctic Wolf, arcticwolf.comAs consequências econômicas vão além do resgate; os conselhos de administração agora orçam investimentos em resiliência que mantêm a disponibilidade mesmo durante a recuperação de ataques.

Rápida migração para a nuvem ampliando a superfície de ameaças

Com 95% das empresas utilizando pelo menos uma nuvem pública, a proliferação de políticas representa um desafio para as ferramentas de perímetro tradicionais. A Palo Alto Networks observou que 70% das empresas não conseguem aplicar regras uniformes em ambientes híbridos, motivando a adoção de firewalls nativos da nuvem e sobreposições SASE. A Menlo Security atribui 65% dos incidentes de exposição de dados a configurações incorretas na nuvem, um problema abordado por plataformas que detectam automaticamente configurações de risco e fornecem correção integrada em todas as cargas de trabalho. Essas capacidades diferenciam os fornecedores capazes de oferecer proteção elástica sem gargalos de infraestrutura.

Proliferação de dispositivos IoT/OT que exigem segmentação de rede

As iniciativas da Indústria 4.0 conectam sensores e controladores que raramente são fornecidos com segurança integrada. A Dragos relata que 80% dos sistemas de controle industrial permanecem vulneráveis a explorações baseadas em rede, impulsionando pedidos de firewalls com reconhecimento de OT e mecanismos de detecção de anomalias. [2]Dragos OT-CERT, "Análise de Vulnerabilidades de Sistemas de Controle Industrial 2025," Dragos, dragos.comA Cisco integra dispositivos de segurança robustecidos que interpretam protocolos industriais e aplicam análises de nível empresarial na borda. A Nozomi Networks observa que os fabricantes que implementam segmentação de OT reduzem os tempos de resposta a incidentes em 60%, ressaltando o retorno operacional sobre o investimento.

Adoção de SASE impulsionando renovações de filiais simplificadas

A Borda de Serviço de Acesso Seguro converge redes e segurança na nuvem, reduzindo o hardware local enquanto melhora a proteção da força de trabalho distribuída. A Hughes Network Systems registrou um salto de 45% nos projetos de SASE durante 2024, à medida que as empresas buscavam implantações de filiais mais simples. A receita de SASE da Palo Alto Networks cresceu 36% em relação ao ano anterior, evidenciando a confiança empresarial na inspeção entregue pela nuvem que escala com as demandas de acesso remoto. As empresas do mercado intermediário obtêm defesas de nível empresarial sem precisar montar equipes de segurança dedicadas.

Análise de Impacto das Restrições do Mercado de Segurança de Rede*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de profissionais qualificados em cibersegurança | –1.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Alto investimento de capital para dispositivos de próxima geração baseados em ASIC | –1.2% | Global, empresas do mercado intermediário mais afetadas | Médio prazo (2–4 anos) |

| Compensações de desempenho da inspeção completa de TLS 1.3 | –0.9% | Mercados com infraestrutura legada | Curto prazo (≤ 2 anos) |

| Bloqueio de API de fornecedores dificultando a escolha da melhor solução disponível | –0.7% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de profissionais qualificados em cibersegurança

O ISC2 cita uma lacuna global de talentos de 4,8 milhões de pessoas, com 90% dos empregadores antecipando déficits de pessoal que afetam diretamente a qualidade da proteção. O NIST lista mais de 663.000 funções cibernéticas não preenchidas nos EUA, inflacionando os salários dos especialistas em redes e levando as empresas a adotar plataformas automatizadas e serviços de detecção gerenciados. As ferramentas de monitoramento orientadas por IA que reduzem o ajuste manual ganham espaço, mas o déficit de habilidades continua a limitar a velocidade de implantação de projetos complexos de confiança zero.

Alto investimento de capital para dispositivos de próxima geração baseados em ASIC

O silício personalizado acelera a inspeção de pacotes, mas eleva o custo unitário. A TD Securities estima que as despesas de desenvolvimento para ASICs de rede avançados são 40% maiores do que em 2024, em parte devido a restrições na cadeia de suprimentos. O programa ASIC 400G da Cisco exemplifica desembolsos de vários bilhões de dólares que se refletem nos preços dos produtos, levando os compradores do mercado intermediário a avaliar alternativas definidas por software executadas em hardware de uso geral. Ciclos mais longos de prova de conceito podem atrasar as decisões de compra, reduzindo a receita de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Segurança de Rede

Por Oferta de Segurança:

Serviços Aceleram por Meio de Expertise GerenciadaAs soluções retiveram 55,15% da participação no mercado de segurança de rede em 2025, mas os serviços estão preparados para uma CAGR vigorosa de 14,55% até 2031. A demanda por expertise externa surge porque os agentes de ameaças agora utilizam IA como arma, forçando as empresas a terceirizar o monitoramento 24 horas por dia, 7 dias por semana, e a resposta a incidentes. As consultorias de serviços profissionais conquistam projetos de design de arquiteturas de confiança zero, enquanto os provedores de serviços de segurança gerenciados (MSSPs) garantem contratos recorrentes para operar esses ambientes. A Cisco dobrou a receita de segurança para USD 2,02 bilhões no primeiro trimestre de 2025 após incorporar a análise da Splunk ao seu portfólio e adicionar ofertas gerenciadas sobre a pilha combinada.

Os modelos de precificação dos fornecedores estão migrando de licenças perpétuas para assinaturas baseadas em resultados vinculadas a KPIs de redução de riscos, garantindo anuidades previsíveis. Ferramentas básicas como controle de acesso à rede e proteção contra DDoS continuam a ser vendidas de forma constante, mas a solução de crescimento mais rápido é o Acesso à Rede de Confiança Zero, que opera nativamente em contextos de nuvem e borda. O mercado de segurança de rede se beneficia à medida que os compradores agrupam consultoria, integração e gestão contínua em um único contrato que simplifica o orçamento e a responsabilidade.

Por Modo de Implantação:

Arquiteturas Nativas da Nuvem Impulsionam a TransformaçãoAs implantações em nuvem comandaram 52,35% da participação no mercado de segurança de rede em 2025 e devem crescer a uma taxa anual de 15,5% até 2031, à medida que as empresas aposentam suas pilhas de dispositivos. A aplicação uniforme de políticas em ambientes locais, nuvem pública e borda requer orquestração centralizada em vez de regras de firewall isoladas. O tamanho do mercado de segurança de rede para controles em nuvem está projetado para expandir durante o período de previsão, refletindo a adoção de pontos de inspeção incorporados em cargas de trabalho de SaaS, PaaS e contêineres.

A Diretiva NIS2 da Europa obriga os operadores de infraestrutura crítica a demonstrar proteção e relatórios consistentes, uma tarefa simplificada por painéis de segurança em nuvem gerenciados centralmente. Mesmo os sites industriais com isolamento físico agora empregam modelos híbridos, onde análises e inteligência de patches são entregues pela nuvem, enquanto os planos de dados permanecem no local. O salto de 36% da Palo Alto Networks na receita de segurança em nuvem ressalta a confiança do mercado de que a aplicação virtualizada pode igualar ou superar o desempenho do hardware personalizado.

Por Porte Empresarial:

PMEs Adotam Segurança DemocratizadaAs grandes empresas representaram 57,10% da receita de 2025, mas as PMEs as superarão com uma CAGR de 14,12% à medida que as defesas democratizadas se tornam acessíveis. O SASE com preço de assinatura e os firewalls orientados por IA permitem que pequenas empresas acessem os mesmos feeds de ameaças usados por bancos globais sem precisar comprar data centers. O tamanho do mercado de segurança de rede para soluções de PMEs está crescendo em conjunto com a adoção de serviços gerenciados que transferem a complexidade e a aquisição de talentos.

A Fortinet adapta painéis simplificados e suporte agrupado voltados para organizações com menos de 1.000 funcionários, alinhando o faturamento aos fluxos de caixa mensais. Enquanto as grandes corporações embarcam em migrações de confiança zero de vários anos que exigem serviços profissionais aprofundados, os compradores do mercado intermediário gravitam em direção a pacotes prontos para uso configuráveis em horas. À medida que as capacidades de alto nível se difundem, o setor de segurança de rede ganha uma base de receita mais ampla e reduz a dependência de um punhado de contas de destaque.

Por Setor do Usuário Final:

Saúde Acelera a Proteção DigitalO BFSI detinha 23,55% da participação no mercado de segurança de rede em 2025, refletindo as obrigações regulatórias de longa data dos bancos, mas a Saúde registrará a CAGR mais rápida de 15,48% até 2031. A digitalização clínica, a telemedicina e os dispositivos conectados ampliam a superfície de ataque, e as campanhas de ransomware visam cada vez mais os hospitais. Consequentemente, o tamanho do mercado de segurança de rede para controles de saúde deve dobrar ao longo do horizonte de previsão.

A manufatura mantém o impulso à medida que a Indústria 4.0 converge TI e OT. As ferramentas de segmentação que entendem o tráfego Modbus ou PROFIBUS protegem o tempo de atividade sem interromper a produção. Os segmentos de governo, defesa e telecomunicações permanecem grandes gastadores, sendo que o último incorpora segurança nas redes centrais 5G e implantações sem fio privadas para atender às demandas de latência ultrabaixa.

Análise Geográfica

Mercado de Segurança de Rede da América do Norte

A América do Norte gerou 35,10% da receita do mercado de segurança de rede em 2025, sustentada por mandatos rigorosos, como a regra de divulgação de incidentes cibernéticos da SEC e um ecossistema maduro de fornecedores e MSSPs. Os gastos estão concentrados entre as empresas da Fortune 1000 que estão renovando suas arquiteturas em torno da convergência de confiança zero e observabilidade. A região também pilota tecnologias emergentes, incluindo pontuação de anomalias baseada em IA e inspeção de criptografia pós-quântica.

Mercado de Segurança de Rede da Ásia-Pacífico

Espera-se que a região da Ásia-Pacífico registre um CAGR de 12,05% até 2031, a taxa de crescimento mais rápida do mundo. A adoção da nuvem pública, a expansão do comércio eletrônico e a digitalização da manufatura criam terreno fértil para defesas modernas. Singapura demonstra esse padrão; seus gastos com segurança cibernética devem atingir entre 2 bilhões e 2,5 bilhões de USD até 2026, impulsionados por uma estratégia nacional que financia o desenvolvimento da força de trabalho e diretrizes específicas por setor. As operadoras de telecomunicações locais agrupam segurança com redes privadas 5G, permitindo que as fábricas adotem a automação sem comprometer a segurança.

Mercado de Segurança de Rede da Europa

A Europa apresenta crescimento estável ancorado pela Diretiva NIS2, que amplia a cobertura para 18 setores críticos e impõe multas severas pelo não cumprimento. A ENISA afirma que os orçamentos de segurança agora representam 9% do total dos gastos com TI, com os gastos medianos por organização dobrando em comparação com 2023. As preocupações com residência de dados transfronteiriça e soberania impulsionam a demanda por soluções que suportam zonas de nuvem regionais e oferecem painéis harmonizados para multinacionais.

Cenário Competitivo

O mercado de segurança de rede é moderadamente consolidado. Os principais fornecedores de infraestrutura consolidam capacidades por meio de negócios de vários bilhões de dólares, enquanto especialistas focados inovam em detecção por IA e proteção de OT. A aquisição de USD 28 bilhões da Splunk pela Cisco une a telemetria de rede com a análise de observabilidade, posicionando a empresa para oferecer uma pilha de detecção de ponta a ponta que abrange pacotes, logs e eventos em nuvem. A Palo Alto Networks continua a manter um ritmo ativo de fusões e aquisições, desde a aquisição da Protect AI até a integração dos ativos do IBM QRadar, costurando assim defesas de aprendizado de máquina com fluxos de trabalho de SIEM.

Os MSSPs, operadoras de telecomunicações e nuvens de hiperescala intensificam a rivalidade ao incorporar segurança em pacotes de conectividade, atraindo clientes que preferem soluções de fatura única. Os fornecedores industriais de OT, como a Nozomi Networks e a Claroty, conquistam nichos ao decodificar protocolos proprietários de sistemas de controle e oferecer detecção determinística de anomalias adequada às restrições de latência do chão de fábrica. O mercado registrou 362 aquisições em cibersegurança no valor de USD 49,9 bilhões em 2024, ressaltando o prêmio atribuído à amplitude da plataforma e às análises entre domínios.

A diferenciação agora depende da profundidade da automação e da abertura do ecossistema. Os compradores favorecem fornecedores que expõem APIs para compartilhamento de inteligência de ameaças, mas evitam o bloqueio por meio de orquestração de políticas baseada em padrões. À medida que o paradigma de confiança zero amadurece, as parcerias entre provedores de identidade, endpoint e rede se multiplicam, visando fornecer uma cadeia de aplicação coesa do usuário ao aplicativo sem agentes ou consoles duplicados. Os fornecedores que oferecem redução mensurável de riscos com mínimo atrito operacional superarão os concorrentes mais lentos centrados em dispositivos.

Líderes do Setor de Segurança de Rede

Check Point Software Technologies Ltd.

Cisco Systems, Inc.

Fortinet, Inc.

Palo Alto Networks, Inc.

Juniper Networks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Segurança de Rede

- Cisco Systems, Inc.

- Palo Alto Networks, Inc.

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

- Juniper Networks, Inc.

- Trend Micro Incorporated

- Cloudflare, Inc.

- Zscaler, Inc.

- Sophos Limited

- Barracuda Networks, Inc.

- WatchGuard Technologies, Inc.

- F5, Inc.

- Arista Networks, Inc. (Awake Security)

- Akamai Technologies, Inc.

- Forcepoint LLC

- Ivanti Software, Inc. (Pulse Secure)

- Dell Technologies Inc. (SonicWall)

- Hewlett Packard Enterprise Development LP (Aruba)

- Broadcom Inc. (Symantec Enterprise)

- Proofpoint, Inc.

- CrowdStrike Holdings, Inc.

- Elastic N.V. (Endgame)

- Darktrace plc

- Nozomi Networks, Inc.

- Radware Ltd.

Desenvolvimento Recente do Setor no Mercado de Segurança de Rede

- Junho de 2025: A Cisco introduziu infraestrutura de segurança de rede adaptada para cargas de trabalho de IA Agêntica, adicionando salvaguardas para sistemas autônomos em nuvens híbridas.

- Junho de 2025: A Keysight Technologies lançou o AppFusion, permitindo que ferramentas de segurança de terceiros da Forescout, Instrumentix e Nozomi Networks se integrem diretamente com seus corretores de pacotes de rede, simplificando os custos de NetOps/SecOps.

- Março de 2025: A Verizon Business apresentou o Trusted Connection, um serviço de Acesso à Rede de Confiança Zero nativo de rede incorporado nas redes dos clientes para verificação contínua de dispositivos, usuários e aplicações.

- Fevereiro de 2025: A NTT DATA e a Palo Alto Networks lançaram um serviço gerenciado de segurança para redes privadas 5G, unindo funções de firewall de próxima geração com expertise em design de redes industriais.

Mercado de Segurança de Rede Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de segurança de rede abrange todos os controles de hardware, software e nativos da nuvem que inspecionam, segmentam e protegem o tráfego IP empresarial à medida que flui entre data centers, filiais, usuários e dispositivos conectados. O estudo acompanha a receita que os fornecedores obtêm de firewalls de uso específico, sistemas de detecção ou prevenção de intrusões, gateways web seguros, acesso à rede de confiança zero, proteção contra negação de serviço distribuída e serviços de segurança gerenciados que monitoram a mesma pilha.

Exclusão do escopo: suítes de antivírus para consumidores destinadas a laptops ou smartphones de usuário único são intencionalmente excluídas.

Visão Geral da Segmentação

- Por Oferta de Segurança

- Soluções

- Firewall de Rede

- Sistemas de Detecção e Prevenção de Intrusões (IDPS)

- Gateway Web Seguro

- Gestão Unificada de Ameaças (UTM)

- Proteção contra Negação de Serviço Distribuída (DDoS)

- Acesso à Rede de Confiança Zero (ZTNA)

- Controle de Acesso à Rede (NAC)

- Outras Soluções

- Serviços

- Serviços Profissionais

- Serviços de Segurança Gerenciados

- Soluções

- Por Modo de Implantação

- Nuvem

- Local

- Híbrido

- Por Porte Empresarial

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Governo e Defesa

- Saúde

- Manufatura

- Varejo e Comércio Eletrônico

- Energia e Serviços Públicos

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Foram realizadas múltiplas entrevistas estruturadas com diretores de segurança da informação, arquitetos de MSSP de telecomunicações, parceiros de canal de dispositivos e reguladores regionais na América do Norte, Europa, Ásia-Pacífico e no Golfo. Suas percepções testaram premissas iniciais, preencheram lacunas de preços unitários para firewalls de próxima geração e confirmaram as curvas de adoção para projetos de SASE e confiança zero antes que os números fossem finalizados.

Pesquisa Documental

Começamos com conjuntos de dados públicos de agências como NIST, ENISA, UIT, a FCC dos EUA e portais nacionais de CERT, que revelam volumes de violações, adoção de protocolos e prazos de conformidade que moldam os gastos. Documentos técnicos de associações comerciais, relatórios anuais de fornecedores listados e apresentações para investidores forneceram contagens de remessas e preços médios de venda para as principais classes de dispositivos. O acesso pago ao D&B Hoovers e ao Dow Jones Factiva ajudou nossos analistas a verificar cruzadamente as divisões de receita, adjudicações de contratos e sinais de fusões e aquisições entre regiões. As fontes listadas são apenas ilustrativas; muitas referências adicionais orientaram a coleta e o esclarecimento de dados.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começa reconstruindo os gastos globais com segurança a partir dos gastos governamentais com TIC, receita de fornecedores listados e pools de custos de conformidade regulatória, que são então divididos por classe de dispositivo, modo de implantação e porte do comprador. Verificações selecionadas de baixo para cima, remessas de dispositivos amostradas multiplicadas por preços médios de venda combinados e varreduras de contratos em nuvem, ajudam a refinar os totais. As principais variáveis incluem: 1) crescimento da largura de banda empresarial, 2) participação do tráfego TLS 1.3, 3) ciclos de renovação da base instalada, 4) contagens de notificações de violações e 5) penetração de cargas de trabalho em nuvem pública. A regressão multivariada vincula esses impulsionadores à receita histórica para que uma previsão de cinco anos possa ser executada em um cenário base, cauteloso e acelerado. Onde aparecem lacunas nos dados de entrada, são aplicadas razões de proxy de geografias semelhantes e revisitadas com especialistas no assunto.

Validação de Dados e Ciclo de Atualização

Cada modelo preliminar passa por testes automatizados de variância em relação a registros históricos de fornecedores, dados de remessas de importação e rastreadores de contratos. Os analistas sênior então investigam anomalias e reexecutam as sensibilidades. Os relatórios são atualizados uma vez por ano, com atualizações intermediárias acionadas por eventos materiais, como regulamentações marcantes ou aquisições de vários bilhões de dólares, garantindo que os clientes recebam uma visão atualizada.

Por que a Linha de Base de Segurança de Rede da Mordor Inspira Confiança

Os valores publicados frequentemente diferem porque as empresas escolhem limites de escopo, cronogramas e fatores de ajuste únicos. Nossas definições disciplinadas, cadência de atualização anual e conjunto transparente de impulsionadores reduzem essa dispersão e tornam nossa linha de base mais fácil de reutilizar em conversas de orçamento.

Os principais impulsionadores de lacunas incluem se a receita de serviços é contabilizada, como os controles de nuvem híbrida são alocados, o momento da conversão de moeda e a agressividade das premissas de aceleração do SASE.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 24,95 B (2025) | ||

| USD 24,55 B (2024) | Consultoria Global A | Combina camadas de endpoint e rede e aplica um ajuste de crescimento mais acentuado de 14% |

| USD 27,11 B (2024) | Consultoria Global B | Inclui gateways de segurança física e utiliza taxas de câmbio médias do ano anterior |

| USD 22,90 B (2024) | Associação do Setor C | Rastreia apenas software, excluindo serviços gerenciados e profissionais |

Em conjunto, a comparação mostra que os números da Mordor situam-se dentro da faixa observada, mas se destacam porque cada premissa está explicitamente vinculada a impulsionadores mensuráveis e verificada repetidamente com profissionais do mercado. Os tomadores de decisão, portanto, obtêm um ponto de partida equilibrado e transparente para a estratégia.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de segurança de rede e qual é a sua taxa de crescimento?

O mercado está avaliado em USD 27,76 bilhões em 2026 e está projetado para atingir USD 47,37 bilhões até 2031, registrando uma CAGR de 11,28%.

Por que os serviços estão crescendo mais rapidamente do que os produtos em segurança de rede?

Uma escassez global de 4,8 milhões de profissionais de cibersegurança está levando as empresas a terceirizar o monitoramento 24 horas por dia, 7 dias por semana, e a resposta a incidentes, impulsionando a CAGR de 14,55% do segmento de Serviços.

Qual é a importância da implantação em nuvem para as futuras estratégias de segurança de rede?

As implantações em nuvem já representam 52,35% da participação de mercado e se expandirão a uma CAGR de 15,5% à medida que as organizações adotam o SASE para proteger ambientes híbridos e multinuvem.

Qual vertical do setor deve crescer mais rapidamente?

A Saúde está prevista para registrar uma CAGR de 15,48% porque os ataques de ransomware e as iniciativas de saúde digital exigem defesas de rede mais robustas.

Qual região geográfica oferece o maior potencial de crescimento?

A Ásia-Pacífico está preparada para avançar a uma CAGR de 12,05% até 2031, impulsionada pela rápida digitalização e pelos programas de prontidão cibernética apoiados pelo governo.

Página atualizada pela última vez em: