Tamanho e Participação do Mercado de Segurança da Informação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

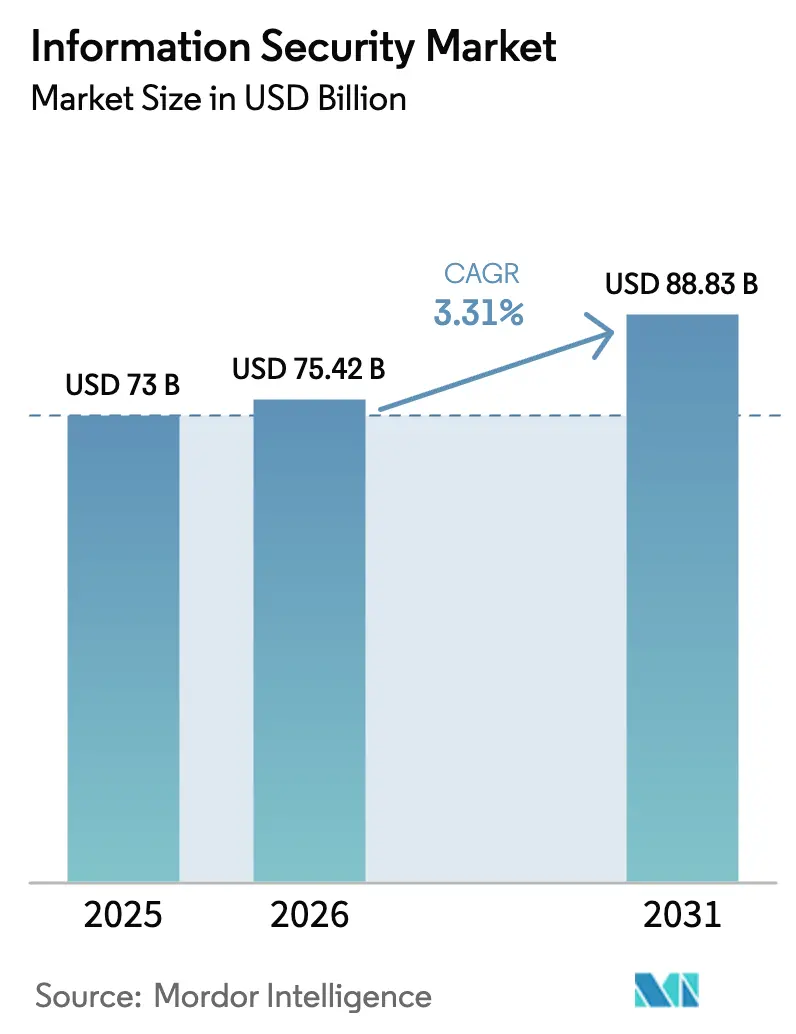

| Tamanho do Mercado (2026) | 75.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 88.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.31% CAGR |

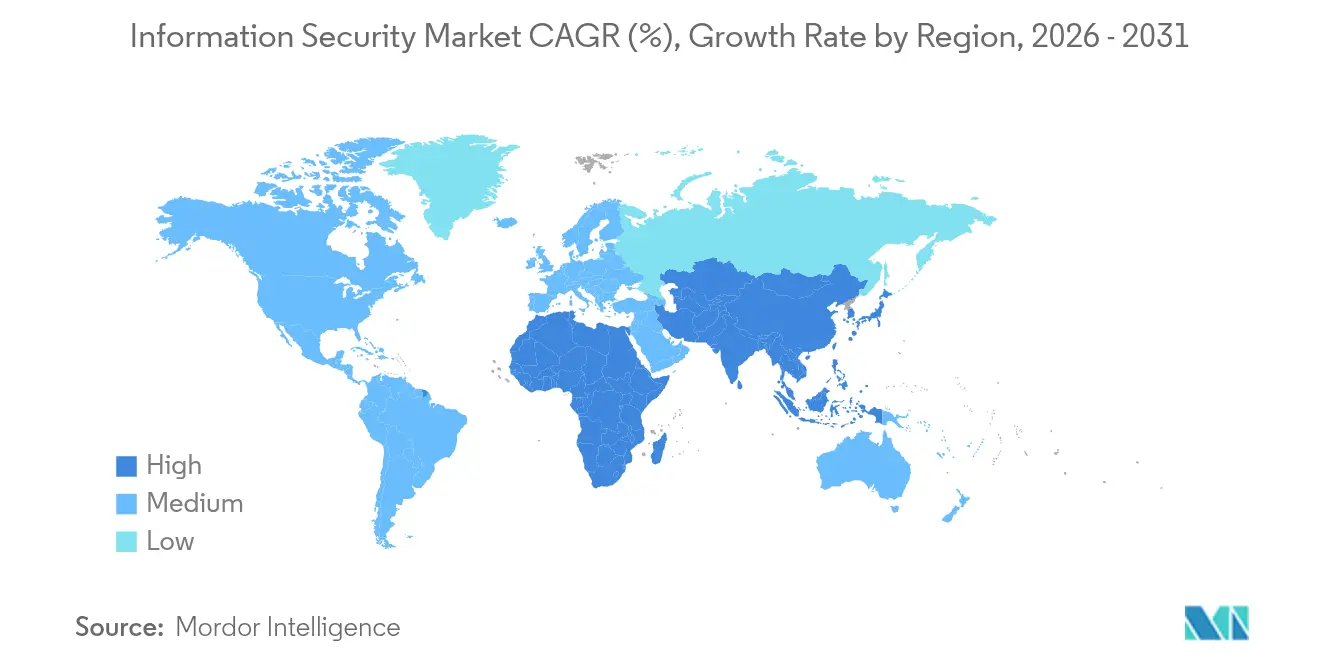

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

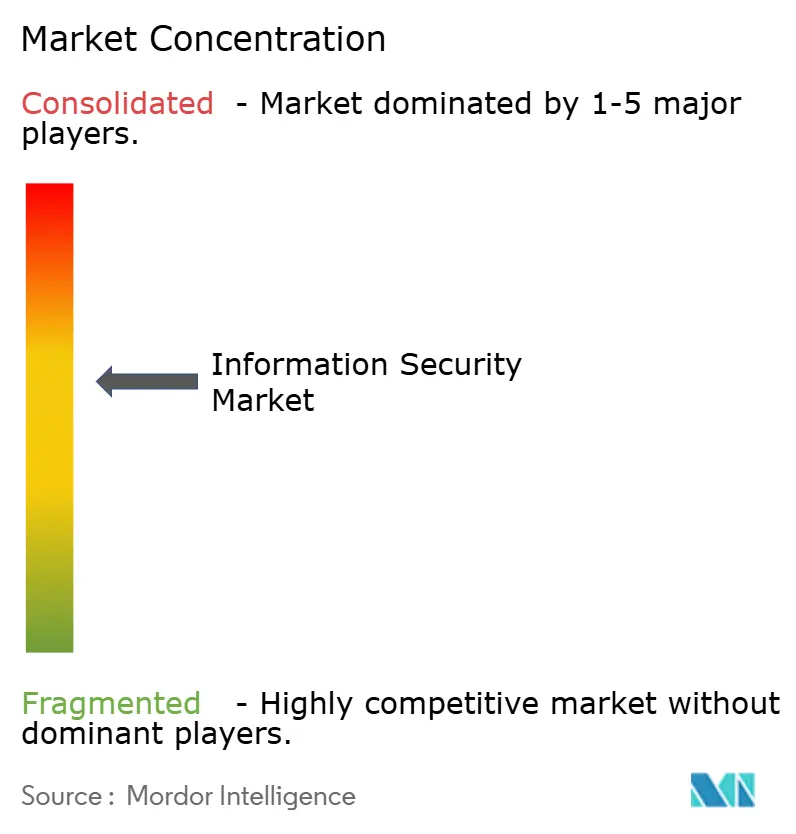

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança da Informação por Mordor Intelligence

O tamanho do mercado de segurança da informação deve crescer de USD 73,00 bilhões em 2025 para USD 75,42 bilhões em 2026 e está previsto para atingir USD 88,83 bilhões até 2031 a um CAGR de 3,31% no período 2026-2031. Serviços gerenciados, análise de ameaças habilitada por IA e implementações de confiança zero sustentam o crescimento da receita, mesmo com muitas empresas racionalizando o número de ferramentas que operam. A consolidação de fornecedores está remodelando a concorrência, com plataformas XDR integradas gradualmente substituindo produtos pontuais isolados. A rápida adoção de aplicações nativas em nuvem e o aumento dos ataques centrados em API estão forçando as organizações a modernizar as arquiteturas de proteção. Uma escassez persistente de 4,8 milhões de profissionais de cibersegurança continua a direcionar os gastos para serviços de segurança gerenciados baseados em resultados. A Ásia-Pacífico apresenta a expansão regional mais rápida, enquanto a América do Norte mantém a liderança em escala em meio a maior escrutínio regulatório.

Principais Conclusões do Relatório

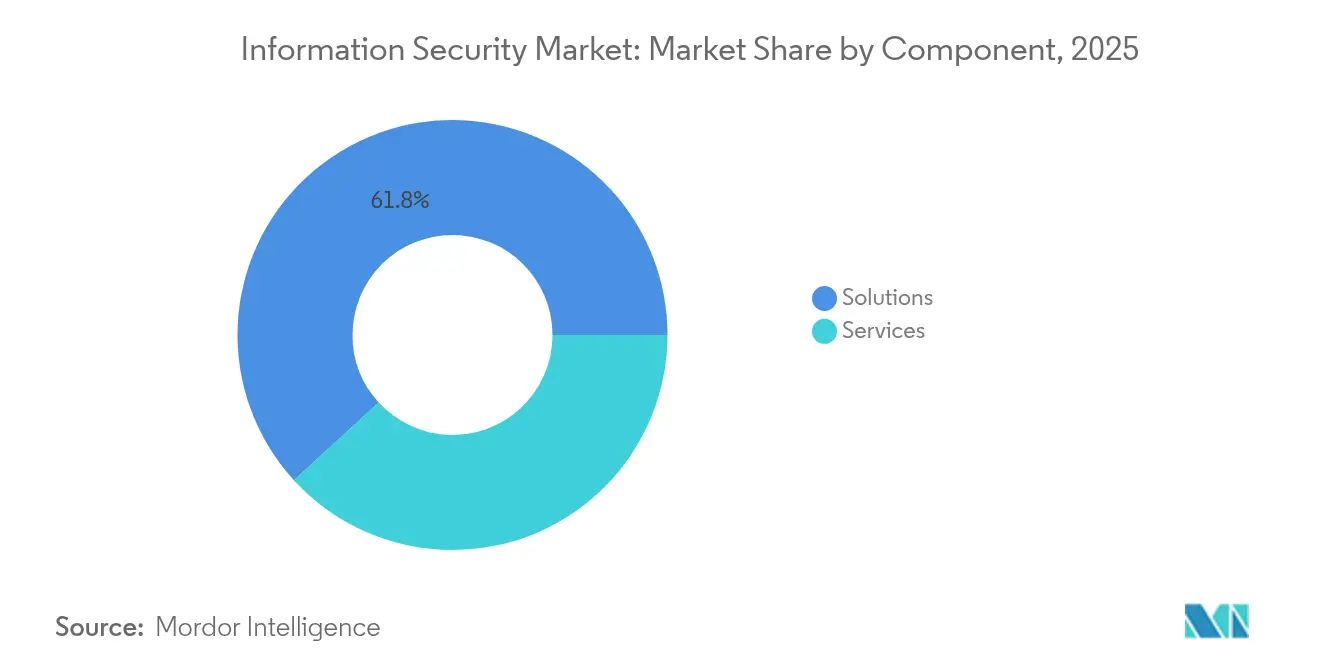

- Por componente, as Soluções representaram 61,80% da participação do mercado de segurança da informação em 2025; os Serviços estão projetados para expandir a um CAGR de 3,54% até 2031.

- Por modelo de implantação, a Nuvem capturou 57,60% da participação de receita do tamanho do mercado de segurança da informação em 2025 e está prevista para crescer a um CAGR de 3,71% até 2031.

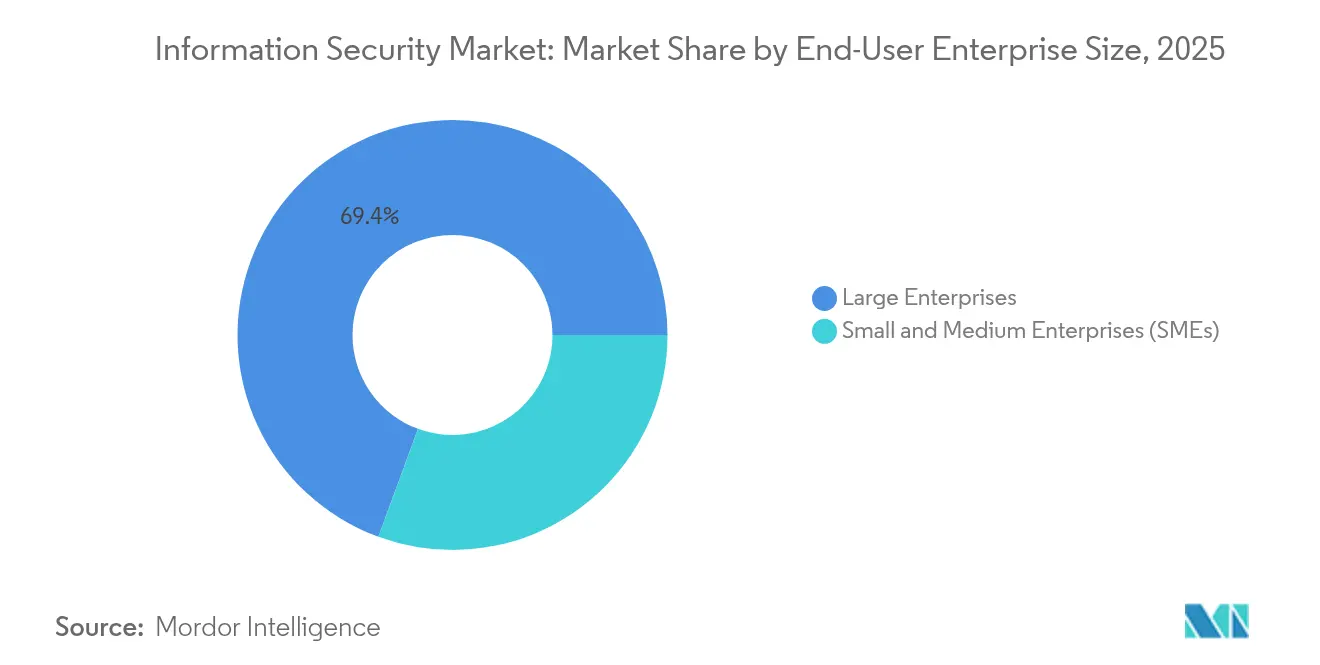

- Por tamanho de empresa do usuário final, as Grandes Empresas detinham 69,40% de participação no mercado de segurança da informação em 2025, enquanto as PMEs devem crescer a um CAGR de 3,9%.

- Por setor do usuário final, o BFSI liderou com 30,30% de participação no mercado de segurança da informação em 2025; a Saúde avança a um CAGR de 4,7% até 2031.

- Por geografia, a América do Norte respondeu por 39,00% da receita de 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 4,17% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança da Informação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de aplicações nativas em nuvem | +0.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescentes mandatos de arquitetura de confiança zero | +0.7% | América do Norte e UE, em ascensão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Explosão de ataques centrados em API | +0.6% | Global, concentrado em centros financeiros | Curto prazo (≤ 2 anos) |

| Expansão das pegadas de 5G e computação de borda | +0.5% | Núcleo da Ásia-Pacífico, transbordamento para América do Norte e UE | Médio prazo (2-4 anos) |

| Consolidação de fornecedores em plataformas XDR integradas | +0.4% | Mercados empresariais da América do Norte e UE | Médio prazo (2-4 anos) |

| Investimentos em criptografia preparada para computação quântica | +0.3% | Governo e infraestrutura crítica em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Aplicações Nativas em Nuvem

As arquiteturas nativas em nuvem exigem segurança de contêineres, defesa de malha de serviços e proteção em tempo de execução. As organizações que executam microsserviços mantêm 40% mais ferramentas de segurança do que os ambientes tradicionais, intensificando a necessidade de plataformas unificadas que abranjam implantações em múltiplas nuvens. Oitenta e quatro por cento das empresas admitem lacunas na proteção de contêineres, enquanto os gastos com segurança nativa em nuvem crescem 25% ao ano até 2027. Os pipelines de DevSecOps que incorporam testes automatizados e verificações de conformidade estão se tornando um requisito básico à medida que os ritmos de lançamento se aceleram.

Crescentes Mandatos de Arquitetura de Confiança Zero

A confiança zero passou de melhor prática a padrão imposto. O roteiro federal dos EUA exige verificação de identidade em toda a agência até 2026, abrindo uma janela de aquisição de USD 7,1 bilhões para fornecedores de gestão de identidade e acesso. As implantações comerciais têm em média 18 a 24 meses, criando visibilidade de receita plurianual para os fornecedores. As empresas que concluem as implementações de confiança zero registram custos de violação 45% menores, sustentando preços premium de licenças. A validação contínua de usuários e dispositivos estimula a demanda por análise comportamental capaz de avaliar riscos em tempo real em ambientes híbridos.

Explosão de Ataques Centrados em API

As instituições financeiras relatam as APIs como sua principal vulnerabilidade, com 95% enfrentando um incidente em 2024. Inventários dinâmicos de API, análise de comportamento em tempo de execução e resposta automatizada tornaram-se critérios centrais de compra. A pressão regulatória está aumentando para inventários documentados de API e testes de penetração regulares, garantindo investimento sustentado em plataformas dedicadas de segurança de API.

Expansão das Pegadas de 5G e Computação de Borda

Os serviços 5G de baixa latência transferem o processamento para a borda, onde a proteção localizada é essencial. Os dispositivos de borda formam superfícies de ataque vastas e distribuídas que os modelos de perímetro tradicionais não conseguem defender. Os casos de uso em manufatura e saúde dominam os gastos iniciais, impulsionando a demanda por agentes leves e soluções de confiança zero nativas de borda [1]Eviden, "Protegendo a Borda em Redes 5G," eviden.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez global de talentos em cibersegurança | -0.5% | Global, aguda na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Crescente proliferação de ferramentas e fadiga de alertas | -0.4% | Mercados empresariais em todo o mundo | Médio prazo (2-4 anos) |

| Obstáculos de soberania de dados e transferência transfronteiriça | -0.3% | UE e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escalada de vulnerabilidades em software de código aberto | -0.2% | Ecossistemas de desenvolvimento globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Global de Talentos em Cibersegurança

Uma lacuna de habilidades de 4,8 milhões de pessoas limita a capacidade das organizações de instalar e gerenciar defesas [2]ISC2, "Estudo da Força de Trabalho em Cibersegurança 2024," isc2.org . As vagas em cibersegurança ficam abertas em média seis meses, com arquitetos de segurança em nuvem sem preenchimento por 12 meses. Os salários são 25-40% acima de posições de TI comparáveis, inflacionando os custos dos programas. As PMEs sofrem mais, direcionando a demanda para provedores de serviços de segurança gerenciados que entregam expertise por assinatura.

Crescente Proliferação de Ferramentas e Fadiga de Alertas

As equipes de operações de segurança gerenciam 60 a 75 ferramentas, gastando 40% do tempo em integração e manutenção. Noventa por cento relatam fadiga de alertas, e 62% ignoram alertas devido a falsos positivos, corroendo o valor dos investimentos existentes. A consolidação em plataformas XDR integradas ou SIEM com análise avançada promete alívio, mas a migração implica o desembaraço de sistemas legados que retarda a adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Impulso dos Serviços Reforça a Mudança para Plataformas

As Soluções dominaram com 61,80% de participação de receita em 2025, mas os Serviços estão expandindo mais rapidamente a um CAGR de 3,54%, à medida que as empresas terceirizam implantação e monitoramento. Os Serviços de Segurança Gerenciados oferecem aos clientes cobertura 24×7 sem a necessidade de contratar talentos escassos. O tamanho do mercado de segurança da informação para Serviços está projetado para atingir USD 34,36 bilhões até 2031, refletindo a crescente dependência de contratos baseados em resultados. Os fornecedores de plataformas estão incorporando consultoria e resposta a incidentes para garantir receita recorrente.

O crescimento das Soluções modera-se à medida que os compradores preferem plataformas menos numerosas e mais abrangentes em detrimento de ferramentas isoladas. A Gestão de Identidade e Acesso mantém poder de precificação devido aos mandatos de confiança zero, enquanto os dispositivos UTM independentes enfrentam comoditização. Os produtos SIEM tradicionais estão evoluindo para suítes XDR com infusão de IA que fornecem detecção unificada em endpoints, redes e cargas de trabalho em nuvem. Os fornecedores incapazes de demonstrar orquestração perfeita correm risco de substituição durante os ciclos de renovação.

Por Implantação: A Dominância da Nuvem Remodela a Arquitetura

Os modelos em nuvem capturaram 57,60% de participação em 2025 e estão no caminho para um CAGR de 3,71% até 2031. As organizações que adotam controles entregues pela nuvem relatam um custo total de propriedade 30% menor em relação a ambientes locais comparáveis. O tamanho do mercado de segurança da informação vinculado a implantações em nuvem deve subir para USD 52,34 bilhões até 2031. O alinhamento com confiança zero, a precificação por assinatura e a manutenção simplificada reforçam a preferência pela nuvem.

As soluções locais permanecem críticas em setores regulamentados, como defesa e serviços públicos, onde a residência de dados é obrigatória. As arquiteturas híbridas que ancoram cargas de trabalho sensíveis no local enquanto aproveitam a análise em nuvem para escala estão se tornando padrão. Os fornecedores capazes de consistência de políticas em ambientes híbridos ganham vantagem estratégica; os fornecedores locais legados enfrentam compressão de margens à medida que os clientes migram.

Por Tamanho de Empresa do Usuário Final: A Adoção pelas PMEs Acelera

As Grandes Empresas detinham 69,40% de participação de receita em 2025, impulsionadas por orçamentos amplos e perfis de risco complexos. Essas organizações priorizam a consolidação de plataformas, análise aumentada por IA e resposta automatizada a incidentes. Os orçamentos médios de segurança superam USD 50 milhões entre as empresas da Fortune 500, e elas influenciam os roteiros dos fornecedores por meio de pilotos exigentes de prova de valor.

As PMEs registram o CAGR mais acentuado de 3,9% porque as soluções nativas em nuvem eliminam os altos custos iniciais. As ofertas de segurança gerenciada entregam cobertura de nível empresarial sem centros de operações de segurança internos, e as assinaturas baseadas em resultados convertem despesas de capital em despesas operacionais. A participação do mercado de segurança da informação para PMEs está, portanto, prestes a expandir à medida que as exigências regulatórias alcançam as empresas do mercado intermediário e as apólices de seguro cibernético exigem controles básicos.

Por Setor do Usuário Final: A Saúde Lidera a Transformação Digital

O BFSI contribuiu com 30,30% da receita de 2025, impulsionado por regimes de auditoria rigorosos e dados de alto valor. As instituições priorizam autenticação contínua, análise avançada de fraudes e APIs de open banking seguras. Seu apetite por feeds integrados de inteligência de ameaças e detecção gerenciada 24×7 mantém pressão sobre os fornecedores para entregar resposta a incidentes de baixa latência.

A Saúde é o segmento de crescimento mais rápido, com CAGR de 4,7%. Os registros eletrônicos de saúde, a telemedicina e os dispositivos conectados expandem as superfícies de ataque, elevando os orçamentos de cibersegurança hospitalar de 10% para 15% dos gastos em TI até 2027. Os fornecedores que oferecem plataformas nativas em nuvem compatíveis com HIPAA e com visibilidade de dispositivos médicos garantem vantagem competitiva. Manufatura, energia e serviços públicos seguem com requisitos de segurança de IoT industrial e SCADA que demandam soluções especializadas centradas em tecnologia operacional.

Análise Geográfica

A América do Norte sustentou 39,00% de participação de receita em 2025, apoiada por grandes orçamentos empresariais, prazos agressivos de confiança zero e programas de investimento federal. A região favorece suítes XDR integradas e plataformas de identidade que simplificam os ambientes de ferramentas. A adoção da nuvem é madura, e a ênfase dos gastos está se deslocando para análise orientada por IA e serviços de detecção gerenciada.

A Ásia-Pacífico é o território de crescimento mais rápido, com CAGR de 4,17% durante 2026-2031. As agendas digitais governamentais na China, Índia e Japão, combinadas com regras crescentes de localização de dados, impulsionam o investimento doméstico em cibersegurança. Os fornecedores locais que se alinham às nuances regulatórias ganham tração, mas os fornecedores globais permanecem influentes onde são necessárias análises avançadas ou soluções especializadas de confiança zero. A adoção de nuvem híbrida e as implementações de 5G ampliam ainda mais a demanda por segurança de borda.

A Europa mantém uma adoção estável apoiada pelo GDPR e pela nova Diretiva NIS 2. Os imperativos de soberania de dados elevam o interesse em criptografia, gestão de chaves e soluções de nuvem soberana. A Alemanha e o Reino Unido lideram os gastos, enquanto a França e a Itália aceleram a migração para controles entregues pela nuvem. A consolidação de fornecedores é visível à medida que as empresas simplificam os fornecedores para facilitar os relatórios de conformidade e reduzir a sobrecarga operacional.

Cenário Competitivo

O mercado de segurança da informação é moderadamente fragmentado, apesar de 362 aquisições no valor de USD 49,9 bilhões em 2024. Os compradores estratégicos buscam amplitude horizontal de plataforma e especialização vertical para controlar vetores de ameaças adjacentes. A Hewlett Packard Enterprise pagou USD 13,247 bilhões pela Juniper para incorporar segurança de rede em ofertas de borda a nuvem. A oferta de USD 6,4 bilhões da IBM pela HashiCorp adiciona automação de infraestrutura que fortalece a gestão de postura nativa em nuvem.

A Mastercard adquiriu a Recorded Future por USD 2,65 bilhões para integrar inteligência de ameaças aos serviços de segurança de pagamentos [3]Mastercard, "Mastercard vai Adquirir a Recorded Future," mastercard.com. Esses movimentos ilustram três estratégias dominantes: consolidação de plataformas, profundidade vertical nos setores de saúde ou industrial e expansão regional com capacidades de conformidade localizadas. A diferenciação centra-se na triagem assistida por IA, na remediação automatizada e na gestão unificada de políticas em ambientes híbridos.

Oportunidades de espaço em branco persistem em segurança de borda 5G, criptografia preparada para computação quântica e análise avançada de API. Os fornecedores que apresentam agentes leves e correlação por aprendizado de máquina ganham reconhecimento. Os modelos de precificação estão migrando para assinaturas baseadas em uso e pacotes gerenciados, alinhando incentivos a resultados de segurança mensuráveis e suavizando os ciclos de receita para os fornecedores.

Líderes do Setor de Segurança da Informação

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

CrowdStrike Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Cyble lançou o Cyble Titan, uma plataforma de endpoint integrada à sua Nuvem de Segurança Nativa de IA para visibilidade de ativos, detecção orientada por inteligência e resposta automatizada.

- Maio de 2025: A Cisco lançou o Duo de Gestão de Identidade e Acesso para combater ataques baseados em identidade que proliferam na era da IA.

- Fevereiro de 2025: A Sophos concluiu sua aquisição da Secureworks por USD 859 milhões, adicionando serviços gerenciados à plataforma Taegis XDR.

- Novembro de 2024: A Bitsight adquiriu a Cybersixgill por USD 115 milhões para aprimorar a inteligência de superfície de ataque externo.

Escopo do Relatório Global do Mercado de Segurança da Informação

A segurança da informação abrange as ferramentas e os processos que as organizações utilizam para proteger informações. Isso inclui configurações de políticas que impedem pessoas não autorizadas de acessar informações empresariais ou pessoais.

O mercado de segurança da informação é segmentado por tipo (solução, serviços), por implantação (nuvem, local), por empresas (PMEs, grandes empresas), por usuário final (BFSI, TI e telecomunicações, saúde, varejo e comércio eletrônico, governo, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Soluções | Gestão de Identidade e Acesso (IAM) |

| Gestão Unificada de Ameaças (UTM) | |

| Gestão de Informações e Eventos de Segurança (SIEM) | |

| Plataformas de Proteção de Endpoints (EPP) | |

| Detecção e Resposta Estendidas (XDR) | |

| Prevenção de Perda de Dados (DLP) | |

| Serviços | Serviços Profissionais |

| Serviços de Segurança Gerenciados (MSS) |

| Local |

| Nuvem |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| TI e Telecomunicações |

| Saúde |

| Varejo e Comércio Eletrônico |

| Governo e Defesa |

| Manufatura |

| Energia e Serviços Públicos |

| Outros (Educação, Hotelaria, etc.) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Soluções | Gestão de Identidade e Acesso (IAM) | |

| Gestão Unificada de Ameaças (UTM) | |||

| Gestão de Informações e Eventos de Segurança (SIEM) | |||

| Plataformas de Proteção de Endpoints (EPP) | |||

| Detecção e Resposta Estendidas (XDR) | |||

| Prevenção de Perda de Dados (DLP) | |||

| Serviços | Serviços Profissionais | ||

| Serviços de Segurança Gerenciados (MSS) | |||

| Por Implantação | Local | ||

| Nuvem | |||

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Defesa | |||

| Manufatura | |||

| Energia e Serviços Públicos | |||

| Outros (Educação, Hotelaria, etc.) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de segurança da informação?

O tamanho do mercado de segurança da informação atingiu USD 75,42 bilhões em 2026 e está previsto para alcançar USD 88,83 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os Serviços, especialmente os serviços de segurança gerenciados, estão crescendo a um CAGR de 3,54% à medida que as empresas terceirizam habilidades que não possuem internamente.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

As iniciativas de transformação digital, as implantações de 5G e o endurecimento das regras de soberania de dados estão impulsionando o crescimento da Ásia-Pacífico a um CAGR de 4,17%.

Como a arquitetura de confiança zero influencia os gastos?

Os prazos obrigatórios de confiança zero, como a meta federal dos EUA para 2026, estão impulsionando investimentos plurianuais em identidade, gestão de acesso e análise comportamental.

Página atualizada pela última vez em: