Tamanho e Participação do Mercado de Cosméticos e Lojas de Cuidados Pessoais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

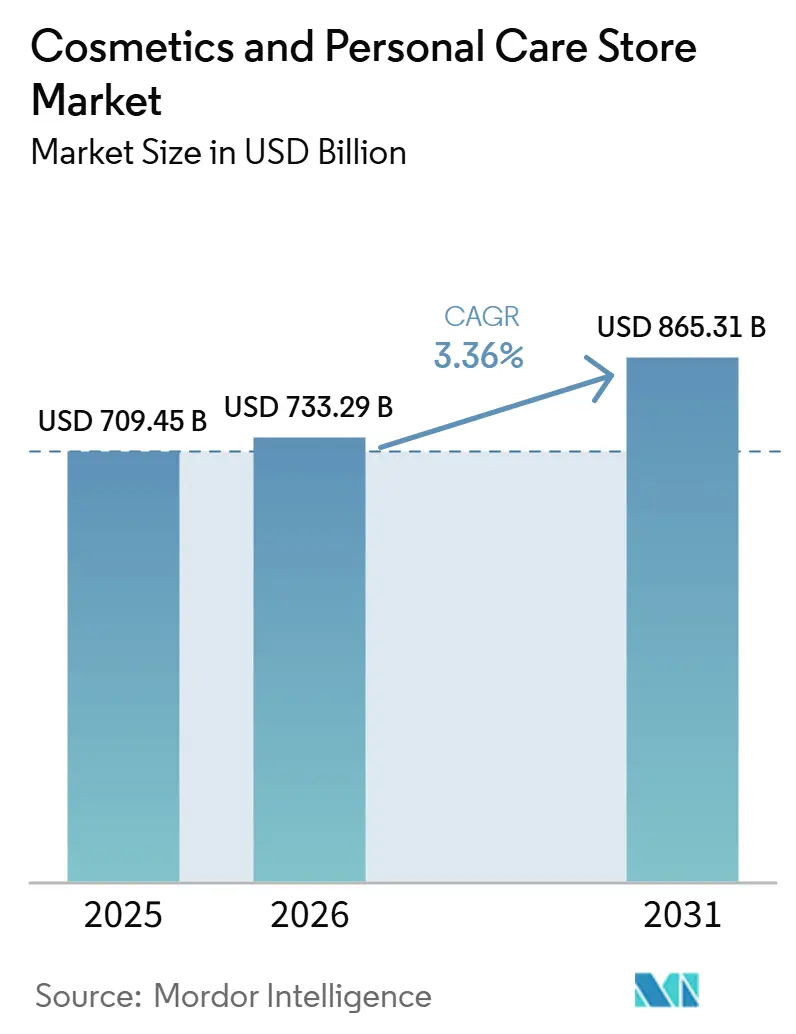

| Tamanho do Mercado (2026) | 733.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 865.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.36% CAGR |

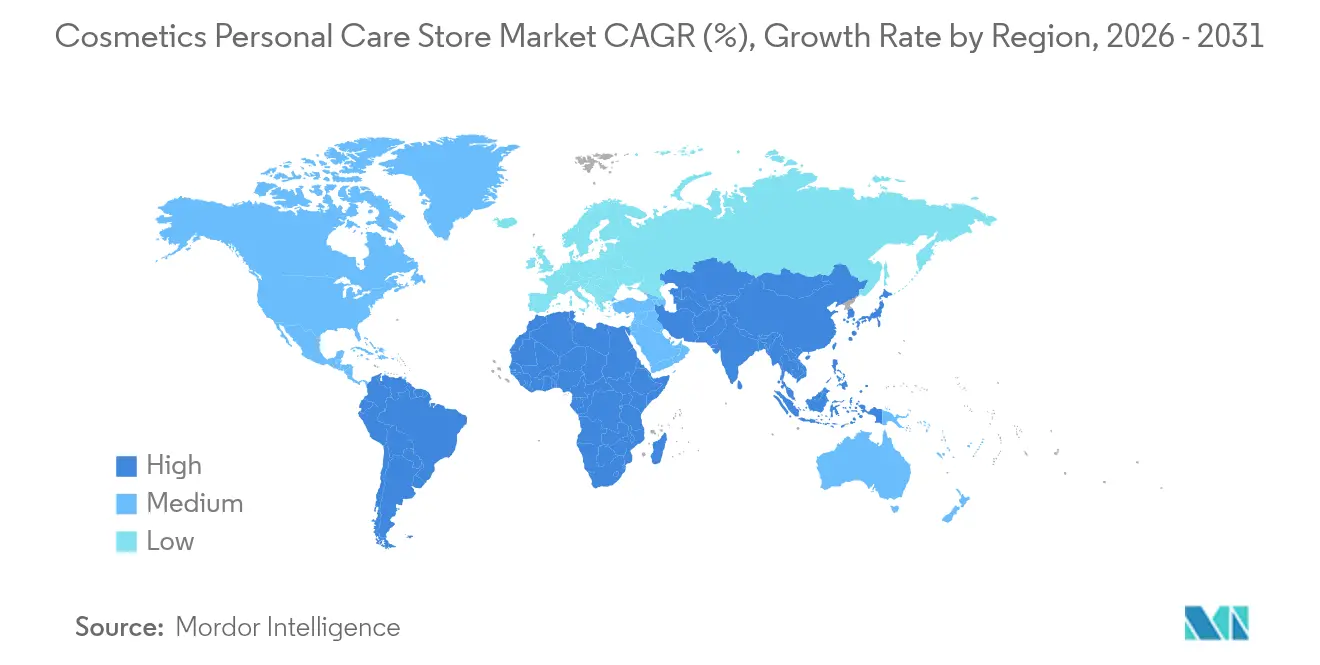

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Sul |

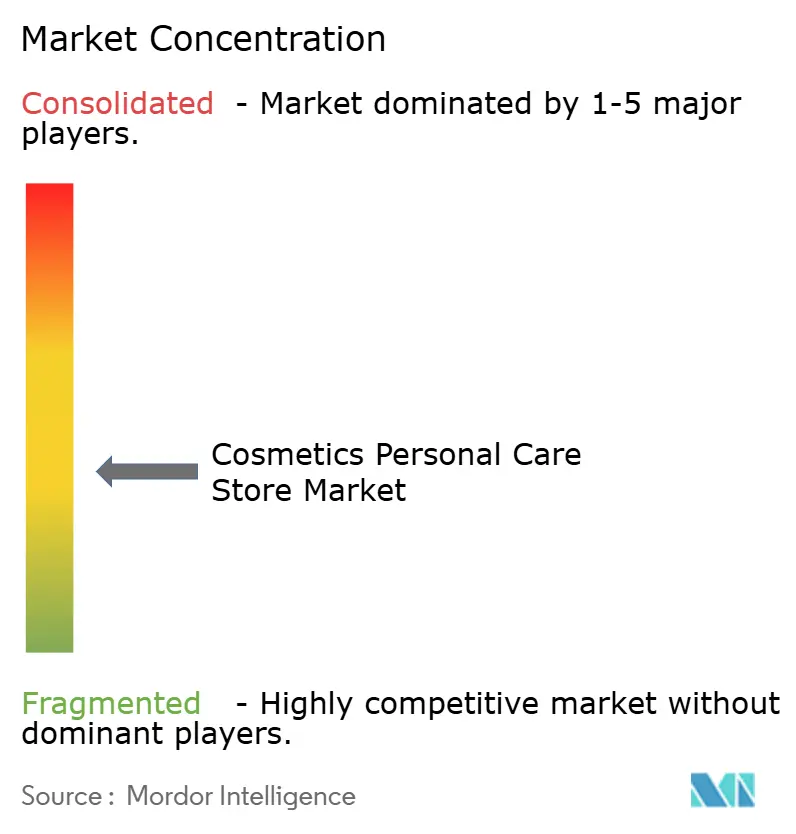

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cosméticos e Lojas de Cuidados Pessoais pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Cosméticos e Lojas de Cuidados Pessoais cresça de USD 709,45 bilhões em 2025 para USD 733,29 bilhões em 2026 e está previsto para atingir USD 865,31 bilhões até 2031 a um CAGR de 3,36% no período 2026-2031.

A premiumização sustentada na Ásia-Pacífico, o ressurgimento de lojas flagship experienciais em regiões maduras e uma transição constante para modelos de varejo omnicanal sustentam o crescimento no mercado de cosméticos e lojas de cuidados pessoais. As principais redes dependem de diagnósticos de pele baseados em inteligência artificial, espelhos de realidade aumentada e programas de fidelidade orientados por dados para elevar os valores médios dos pedidos e as taxas de retenção, mesmo com o aumento da pressão de preços por parte de concorrentes exclusivamente online. A intensificação da supervisão regulatória, em particular a Lei de Modernização da Regulamentação de Cosméticos (MoCRA) nos Estados Unidos e as alterações propostas ao Regulamento da UE 1223/2009, eleva os custos de conformidade, favorecendo os grandes players capazes de absorver os requisitos adicionais de testes e rotulagem. Os varejistas também enfrentam dificuldades na cadeia de suprimentos e despesas operacionais inflacionárias; no entanto, melhorias experienciais como laboratórios de beleza e clínicas dentro das lojas sustentam maiores níveis de tráfego e conversão nos principais corredores urbanos.

Principais Conclusões do Relatório

- Por tipo de produto, os cuidados com a pele representaram 31,88% da participação do mercado de cosméticos e lojas de cuidados pessoais em 2025, enquanto os cuidados com o cabelo devem crescer a um CAGR de 8,87% até 2031.

- Por canal de distribuição, os supermercados/hipermercados lideraram com 37,92% da participação do mercado de cosméticos e lojas de cuidados pessoais em 2025, enquanto as farmácias/drogarias devem expandir a um CAGR de 7,05% até 2031.

- Por formato de loja, as lojas de beleza flagship representaram 42,85% do tamanho do mercado de cosméticos e lojas de cuidados pessoais em 2025, enquanto as lojas conceito omnicanal exibem a trajetória mais rápida, com um CAGR de 12,55% até 2031.

- Por geografia, a Ásia-Pacífico deteve 37,40% da participação global do mercado de cosméticos e lojas de cuidados pessoais em 2025; a América do Sul está no caminho de um CAGR de 8,89% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cosméticos e Lojas de Cuidados Pessoais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível em mercados emergentes | +1.2% | Ásia-Pacífico, América do Sul | Médio prazo (2-4 anos) |

| Crescente demanda por cosméticos naturais/orgânicos | +0.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Proliferação de redes especializadas de beleza | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração do varejo omnicanal | +1.1% | Global | Curto prazo (≤ 2 anos) |

| Tecnologia experiencial na loja (espelhos de realidade aumentada, diagnósticos) | +0.7% | América do Norte, UE, APAC urbano | Curto prazo (≤ 2 anos) |

| Estações de recarga por assinatura e de desperdício zero | +0.6% | Global, liderado pela UE e mercados conscientes da sustentabilidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível em Mercados Emergentes

A expansão da classe média na Ásia-Pacífico e na América do Sul se traduz em maior gasto per capita em beleza de prestígio, com a Watsons alocando USD 250 milhões para reformar 6.000 lojas regionais em formatos experienciais[1]Retail in Asia, "Watsons Invests USD 250 Million in Store Upgrades," retailinasia.com. . A L'Oréal trata o Brasil como um "laboratório a céu aberto", utilizando lançamentos rápidos de teste e aprendizado para localizar produtos e formatos rapidamente. As marcas internacionais capitalizam ciclos de aprovação relativamente simplificados e políticas de investimento estrangeiro favoráveis, permitindo uma colocação nas prateleiras mais rápida do que nos mercados ocidentais maduros. A premiumização é ainda incentivada por narrativas nas redes sociais que enquadram a beleza como um marcador de autoexpressão e sucesso. Os varejistas domésticos respondem adicionando serviços de concierge e diagnósticos na loja para aumentar a conversão. A estabilização cambial em vários mercados-chave melhora a acessibilidade de produtos importados, reforçando a demanda por SKUs de luxo. No geral, o aumento do poder de compra permanece um vento favorável fundamental para o crescimento da receita do mercado de cosméticos e lojas de cuidados pessoais.

Crescente Demanda por Cosméticos Naturais/Orgânicos

Reguladores e consumidores examinam a segurança dos ingredientes, levando os varejistas a expandir os sortimentos de beleza limpa e a iniciar programas de recarga ou reciclagem. A Sephora ampliou suas estações de recarga nas lojas, enquanto The Body Shop estendeu sua iniciativa global de recarga para mais de 720 locais em 2024. Os mandatos de transparência sob a MoCRA e o Pacto Verde Europeu elevam o padrão de documentação, incentivando os formuladores a adotar ativos de origem vegetal e embalagens biodegradáveis. Os varejistas especializados posicionam linhas orgânicas selecionadas e certificações de terceiros como diferenciais em relação aos concorrentes de massa. Os prêmios de preço permanecem resilientes porque os compradores associam alegações naturais verificadas a benefícios para a saúde e responsabilidade ambiental. Essas dinâmicas fomentam combinações de produtos com margens mais elevadas para varejistas capazes de garantir cadeias de suprimentos estáveis e de origem ética.

Proliferação de Redes Especializadas de Varejo de Beleza

Destinos experienciais substituem cada vez mais as lojas transacionais: a flagship de 4.000 m² da Mecca em Melbourne oferece laboratórios de beleza, suítes estéticas e ateliês de fragrâncias para incentivar o tempo de permanência e tíquetes mais altos[2]WWD Editors, "Mecca Opens World's Biggest Freestanding Beauty Store," wwd.com. . As zonas "Beauty Playground" da Watsons integram estúdios de conteúdo, incentivando o compartilhamento nas redes sociais e tutoriais no local voltados para compradores da Geração Z. Esses ambientes imersivos diferenciam o varejo físico do comércio eletrônico, criando experiências que os canais online não conseguem replicar. As marcas de luxo também implantam boutiques independentes que combinam serviços de spa com varejo, aprofundando conexões emocionais e fomentando oportunidades de upsell. Os distritos urbanos de alto fluxo de pessoas justificam os elevados custos imobiliários porque os ganhos no tempo de permanência se traduzem em aumentos de receita mensuráveis. Os varejistas apoiam tais investimentos com dados que mostram conversão superior em comparação com as concessões tradicionais em lojas de departamentos. Consequentemente, as redes especializadas capturam tamanho incremental do mercado de cosméticos e lojas de cuidados pessoais à medida que os compradores migram para experiências mais elevadas.

Integração do Varejo Omnicanal no Setor de Beleza

Diagnósticos de pele habilitados por inteligência artificial, espelhos de experimentação virtual e visibilidade de estoque em tempo real sustentam jornadas de clientes sem interrupções. A plataforma Beauty Genius da L'Oréal ultrapassou 100 milhões de usuários globais em 2023, validando o apetite do consumidor por descobertas aprimoradas por tecnologia[3]L'Oréal Investor Relations, "2024 Letter to Shareholders," loreal-finance.com.. A reformulação plurianual da arquitetura digital da Ulta visa triplicar os gastos entre os usuários omnicanal, que já gastam três vezes mais do que os compradores de canal único. O clique e retire e a entrega no mesmo dia reduzem o atrito, enquanto as ferramentas de corredor infinito ampliam a variedade de SKUs sem a necessidade de estoque adicional na loja. As regulamentações de privacidade de dados, como o RGPD e a Lei de Privacidade do Consumidor da Califórnia, obrigam os varejistas a aprimorar as estruturas de consentimento, mas a personalização em conformidade ainda melhora os tamanhos dos carrinhos. Nos mercados emergentes, as plataformas com foco em dispositivos móveis superam os sistemas de PDV legados, permitindo a rápida adoção de serviços digitais. Coletivamente, essas capacidades expandem a participação do mercado de cosméticos e lojas de cuidados pessoais ao entrelaçar pontos de contato físicos e digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta dependência dos ciclos de gastos discricionários | -1.0% | Global, com impacto inicial na América do Norte e América do Sul | Curto prazo (≤ 2 anos) |

| Crescente concorrência do comércio eletrônico direto ao consumidor | -0.7% | América do Norte, APAC, UE | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de segurança e rotulagem de cosméticos | -0.6% | UE, América do Norte | Longo prazo (≥ 4 anos) |

| Restrições de uso do solo limitando novos pontos de venda físicos | -0.3% | Mercados urbanos na América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Dependência dos Ciclos de Gastos Discricionários

A beleza permanece uma categoria não essencial, portanto as desacelerações econômicas se traduzem rapidamente em quedas de tráfego e tíquetes médios mais baixos. Bath & Body Works e outras redes de médio porte registraram menor fluxo de clientes durante os picos inflacionários de 2024, levando a calendários promocionais mais intensos. A Ulta registrou uma queda de 1,2% nas vendas em lojas comparáveis no segundo trimestre de 2024, forçando a administração a reduzir as projeções para o ano inteiro, apesar de recuperações posteriores[4]GCI Magazine Staff, "Ulta Beauty Q2 2024 Results," gcimagazine.com. . Os mercados da América do Norte e da América do Sul exibem maior sensibilidade porque os índices de confiança do consumidor se correlacionam estreitamente com os gastos em beleza. Os varejistas protegem as margens ampliando as linhas de marca própria, oferecendo pacotes promocionais e aproveitando pontos de fidelidade para incentivar visitas recorrentes. O aumento da inadimplência em cartões de crédito em algumas regiões sinaliza um possível aperto adicional nos gastos discricionários. A restrição ressalta a importância de portfólios geográficos diversificados e combinações de canais equilibradas para varejistas que buscam crescimento estável no mercado de cosméticos e lojas de cuidados pessoais.

Crescente Concorrência do Comércio Eletrônico Direto ao Consumidor

Marcas de beleza nativas digitais aproveitam o marketing de influenciadores e vitrines de comércio social para contornar os varejistas tradicionais, capturando coortes mais jovens. Glossier e Kylie Cosmetics exemplificam como lançamentos virais de produtos se traduzem em receita rápida sem os custos operacionais de lojas físicas. A alta penetração de smartphones e os pagamentos digitais sem atrito na Ásia-Pacífico e na Europa aceleram ainda mais a adoção do modelo direto ao consumidor. As redes baseadas em lojas físicas contra-atacam garantindo lançamentos exclusivos e aprofundando os benefícios de fidelidade omnicanal que recompensam o engajamento entre canais. Eventos na loja com marcas nativas digitais também ajudam a redirecionar o tráfego de volta para os espaços físicos. Embora as leis de privacidade de dados possam eventualmente moderar os anúncios hiperdirecionados, o efeito de curto prazo permanece sendo a erosão do tráfego para os formatos legados. Os varejistas que não conseguem oferecer experiências diferenciadas correm o risco de ceder a participação do mercado de cosméticos e lojas de cuidados pessoais a novos entrantes ágeis no modelo direto ao consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cuidados com a Pele Dominam, Cuidados com o Cabelo Aceleram

Os cuidados com a pele detinham 31,88% da participação do mercado de cosméticos e lojas de cuidados pessoais em 2025, impulsionados por formulações respaldadas pela ciência e análises de pele habilitadas por inteligência artificial que personalizam os regimes. As multinacionais empregam grandes equipes de P&D para lançar séruns, essências e linhas de dermocosmética direcionadas que comandam preços premium. Os consumidores mais jovens gravitam em torno da saúde preventiva da pele, sustentando a demanda por produtos com FPS e de reparação da barreira cutânea. O escrutínio regulatório em torno de ingredientes como parabenos e PFAS incentiva a reformulação e o posicionamento de rótulos mais limpos tanto nos segmentos de massa quanto nos de prestígio. Os cuidados com o cabelo, no entanto, lideram o crescimento futuro com um CAGR de 8,87%, à medida que os produtos para a saúde do couro cabeludo e os tratamentos de reparação de ligações surfam na onda da "skinificação". Clínicas e salões integram dispositivos de diagnóstico que migram para o varejo, traduzindo protocolos profissionais em regimes domésticos que elevam os preços médios unitários. Os varejistas dedicam espaço de prateleira expandido às linhas inspiradas em tricologia, diversificando o tamanho do mercado de cosméticos e lojas de cuidados pessoais entre as categorias.

A maturidade dos cuidados com a pele limita os ganhos incrementais de volume, portanto as marcas se concentram em subsegmentos adjacentes, como estimuladores do microbioma cutâneo e sprays de proteção contra luz azul. Em contraste, os cuidados com o cabelo se beneficiam da baixa penetração de pontos de preço premium em mercados emergentes, sinalizando ampla margem para o crescimento do valor per capita. Os pacotes entre categorias que combinam séruns faciais com tônicos para o couro cabeludo incentivam cestas com múltiplos itens e aprofundam o engajamento nos programas de fidelidade. As regulamentações de transparência de ingredientes elevam os custos de troca ao tornar os consumidores mais exigentes, reforçando assim o valor da marca para os players em conformidade. Ao mesmo tempo, marcas independentes usam ativos de origem vegetal para ressoar com os entusiastas da beleza limpa, pressionando os incumbentes a acelerar os roteiros de química verde. Coletivamente, as mudanças no mix de produtos e os esforços de premiumização sustentam a expansão do tamanho do mercado de cosméticos e lojas de cuidados pessoais em categorias tanto estabelecidas quanto nascentes.

Por Canal de Distribuição: Supermercado/Hipermercado Lidera, Farmácias em Alta

As redes de supermercados e hipermercados controlavam 37,92% da participação do mercado de cosméticos e lojas de cuidados pessoais em 2025, posicionando a beleza adjacente aos itens essenciais do dia a dia, tornando-os convenientes pontos de compra única. Promoções agressivas em pontas de gôndola e lançamentos de marcas próprias garantem compradores sensíveis ao preço que buscam marcas de massa. No entanto, o maior impulso de crescimento está nas farmácias e drogarias, com previsão de registrar um CAGR de 7,05%, à medida que redes como CVS e Walgreens reformam as áreas frontais com expositores de prestígio e consultores de beleza treinados. A confiança no farmacêutico eleva a credibilidade percebida dos produtos, especialmente para as linhas de dermocosmética que transitam entre saúde e beleza. Esses pontos de venda também se beneficiam de sinergias de venda cruzada com as categorias de bem-estar, incentivando a construção holística do carrinho.

A invasão do comércio eletrônico leva os varejistas de massa a testar minilojinhas selecionadas por parceiros de prestígio, atualizando assim os sortimentos sem reformular toda a estrutura. As lojas de conveniência mantêm um nicho para compras por impulso e SKUs em tamanho de viagem, mas o espaço limitado de prateleira limita a amplitude da categoria. Os varejistas especializados em beleza continuam sendo plataformas de lançamento cruciais para a inovação, mas enfrentam concorrência crescente das lojas conceito omnicanal. Regras mais rígidas de rotulagem e relatórios de eventos adversos impactam desproporcionalmente as farmácias, elevando os custos operacionais, mas também aumentando a confiança do consumidor. No geral, a fluidez dos canais exige que as marcas orquestrem estratégias de distribuição que protejam a integridade dos preços enquanto maximizam o potencial de tamanho do mercado de cosméticos e lojas de cuidados pessoais.

Por Formato de Loja: Lojas Flagship Dominam, Conceitos Omnicanal Superam

As lojas flagship entregaram 42,85% do tamanho do mercado de cosméticos e lojas de cuidados pessoais em 2025, transformando as lojas em destinos de entretenimento com masterclasses, cabines de spa e bares de fragrâncias. Paredes de produtos teatrais e displays interativos incentivam o compartilhamento nas redes sociais, amplificando o alcance orgânico e impulsionando o fluxo de clientes. O investimento de capital é justificado por maiores tempos de permanência e composição premium do carrinho. Os salões de beleza em lojas de departamentos continuam a ancorar marcas de luxo, mas enfrentam a migração do fluxo de clientes para locais independentes que oferecem maior imersão na marca. Os formatos pop-up e quiosque atendem a lançamentos de edição limitada e picos sazonais, garantindo visibilidade tática em zonas de alto tráfego.

As lojas conceito omnicanal integradas sob estratégias como o modelo "O+O" da Watsons devem crescer a um CAGR de 12,55%, combinando prateleiras digitais, tutoriais orientados por QR e balcões de clique e retire. Esses formatos capturam consumidores nativos digitais que esperam transições fluidas entre a pesquisa online e os testes físicos. As plataformas de CRM em tempo real sincronizam listas de desejos, pontos de fidelidade e histórico de compras entre os canais, aumentando a personalização. Os códigos de sustentabilidade e os mandatos de acessibilidade moldam cada vez mais as instalações, desde iluminação eficiente em termos energéticos até corredores mais largos. As execuções bem-sucedidas veem as taxas de conversão superarem os formatos legados em dois dígitos, ressaltando seu papel na expansão da participação do mercado de cosméticos e lojas de cuidados pessoais.

Análise Geográfica

A Ásia-Pacífico reteve 37,40% da participação do mercado de cosméticos e lojas de cuidados pessoais em 2025, apoiada pela reforma de USD 250 milhões da Watsons em 6.000 lojas em 15 mercados e pela expansão regional da Mecca. O aumento da renda disponível, a influência do comércio social e as políticas governamentais que incentivam o investimento estrangeiro direto sustentam a demanda por ofertas tanto de massa quanto de prestígio. O número de lojas flagship e conceito prolifera nas cidades de primeiro e segundo nível, onde o apetite do consumidor por compras experienciais é mais forte. Os marcos regulatórios permanecem favoráveis, com licenciamento simplificado em mercados como Tailândia e Indonésia acelerando os prazos de lançamento. A América do Sul lidera o gráfico de crescimento com um CAGR de 8,89%, sustentada pelo boom de fragrâncias do Brasil e pela estratégia de "laboratório a céu aberto" da L'Oréal, que testa SKUs localizados antes do lançamento global. O México atrai atenção após a Ulta ter se associado ao Grupo Axo para construir uma rede de múltiplas lojas, ampliando a acessibilidade ao prestígio. As reformas econômicas e a expansão das coortes de classe média impulsionam o volume do segmento premium, embora as flutuações cambiais representem riscos de tradução de ganhos. Campeões locais como a Natura aproveitam ecossistemas híbridos offline-online para resistir à concorrência internacional.

A América do Norte e a Europa coletivamente excedem 30% do tamanho do mercado de cosméticos e lojas de cuidados pessoais, mas exibem maturidade. A rivalidade Ulta-Sephora se intensifica à medida que ambas as redes avançam nos investimentos omnicanal e expandem as associações de fidelidade para além de 40 milhões cada. A Europa lida com pressões de custos decorrentes das propostas de extensão do banimento de PFAS pela UE e das obrigações ampliadas de testes de segurança, elevando as barreiras para novos entrantes independentes. No entanto, salões de lojas de departamentos reformados e diagnósticos baseados em inteligência artificial renovam o interesse do consumidor. O Oriente Médio e África e a Oceania emergem como oportunidades de fronteira. A Printemps planeja uma loja flagship em Nova York como trampolim para expansões no Golfo, enquanto marcas como La Mer investem em lojas flagship no Sudeste Asiático para capturar os fluxos do turismo de luxo. Os diversos regimes regulatórios exigem capacidades de conformidade ágeis, mas os menores níveis de saturação criam potencial de espaço em branco. Coletivamente, a diversificação geográfica mitiga a volatilidade macroeconômica e desbloqueia o crescimento incremental do mercado de cosméticos e lojas de cuidados pessoais.

Cenário Competitivo

O mercado global de cosméticos e lojas de cuidados pessoais apresenta concentração moderada, liderado por alguns players dominantes que moldam sua direção. Marcas-chave como L'Oréal, Estée Lauder, Unilever, Procter & Gamble e Shiseido continuam a influenciar a dinâmica do setor por meio de aquisições estratégicas e esforços de reestruturação. A L'Oréal fortaleceu sua liderança de mercado por meio de aquisições de alto perfil, enquanto a Estée Lauder está passando por uma grande reestruturação para simplificar as operações e melhorar a lucratividade a longo prazo. A Unilever expandiu constantemente sua presença em luxo e dermocosmética, construindo um portfólio focado por meio de múltiplas aquisições. Enquanto isso, a Procter & Gamble está explorando desinvestimentos de marcas para se concentrar em suas categorias de crescimento mais promissoras, e a Shiseido está investindo fortemente em varejo de viagem e parcerias digitais para se recuperar das desacelerações relacionadas à pandemia.

A tecnologia está desempenhando um papel cada vez mais crítico na definição do sucesso no espaço do varejo de cosméticos. Os líderes de mercado estão implantando mecanismos de personalização baseados em inteligência artificial, aprimorando as experiências dos clientes por meio de assistentes de beleza virtuais, regimes personalizados e interações digitais simplificadas. Varejistas como Ulta e Sephora também estão reformulando sua infraestrutura digital para permitir compras omnicanal sem interrupções, com capacidades como visibilidade de estoque em tempo real, checkout com um clique e programas de fidelidade com foco em dispositivos móveis. Essas inovações não apenas aumentam a conveniência, mas também aprofundam o engajamento do cliente em pontos de contato físicos e digitais. Como resultado, as empresas que integram efetivamente a tecnologia em suas estratégias de varejo estão ganhando vantagem competitiva.

Ao mesmo tempo, as pressões regulatórias e o aumento dos custos operacionais estão remodelando o campo de jogo. As marcas maiores estão mais bem equipadas para absorver novos requisitos de conformidade, como mandatos de testes de produtos e atualizações de documentação, nos mercados globais. Isso coloca pressão adicional sobre os players menores que não têm a escala ou a infraestrutura para atender a essas demandas de forma eficiente. O crescimento dos produtos de marca própria em supermercados e drogarias também está intensificando a concorrência de preços, especialmente nos segmentos de massa. No entanto, as marcas estabelecidas continuam a defender suas posições de mercado aproveitando fortes capacidades de P&D, inovação de produtos e herança de marca, todos os quais permanecem essenciais para se destacar em um mercado cada vez mais concorrido e em rápida evolução.

Líderes do Setor de Cosméticos e Lojas de Cuidados Pessoais

L'Oréal Group

Estée Lauder Companies

Unilever (Divisão de Beleza e Cuidados Pessoais)

Procter & Gamble (Segmento de Beleza)

Shiseido

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Mecca inaugurou a maior loja de beleza independente do mundo em Melbourne, com 4.000 metros quadrados e oferecendo uma gama completa de serviços experienciais.

- Julho de 2025: A L'Oréal teria interesse apenas em adquirir o negócio de beleza da Armani, e não a casa de moda completa, refletindo uma estratégia focada na expansão de seu portfólio de cosméticos em vez de diversificar para setores de luxo não relacionados à beleza.

- Julho de 2025: A UE propôs atualizações ao seu Regulamento de Cosméticos (CE) n.º 1223/2009 para simplificar as regras de segurança, rotulagem e ingredientes. As principais mudanças incluem aprovação mais rápida de novos ingredientes, processos mais claros para substâncias CMR, remoção da pré-notificação para nanomateriais e redução das obrigações de relatórios duplicados.

- Setembro de 2024: A La Mer abriu sua primeira loja flagship em Bangkok, Tailândia, adotando o tema "Essência do Mar" para refletir seu ingrediente característico, o Miracle Broth. A loja inclui um Spa de La Mer com salas de tratamento facial e esteticista, além de um espaço de presentes com embalagens de luxo da marca.

Escopo do Relatório Global do Mercado de Cosméticos e Lojas de Cuidados Pessoais

As lojas de cosméticos e cuidados pessoais oferecem aos clientes produtos cosméticos utilizados para limpar, melhorar ou alterar a aparência da tez, pele, cabelo, unhas ou dentes. O Mercado de Cosméticos e Lojas de Cuidados Pessoais é Segmentado por Tipos de Produto (Decorativo, Cuidados com a Pele, Cuidados com o Cabelo, Perfume, Cuidados Bucais, Banho e Ducha), por Canais de Distribuição (Lojas Especializadas no Varejo, Supermercados/Hipermercados, Lojas de Conveniência, Farmácias/Drogarias) e por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). O Relatório Oferece Tamanho de Mercado e Previsões para Cosméticos e Lojas de Cuidados Pessoais em Volume e Valor (USD) para Todos os Segmentos Acima.

| Decorativo |

| Cuidados com a Pele |

| Cuidados com o Cabelo |

| Perfume |

| Cuidados Bucais |

| Banho e Ducha |

| Lojas Especializadas no Varejo |

| Supermercado / Hipermercado |

| Lojas de Conveniência |

| Farmácias / Drogarias |

| Lojas de Beleza Flagship |

| Salões de Beleza em Lojas de Departamentos |

| Lojas Pop-Up / Quiosques |

| Lojas Conceito Omnicanal |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Decorativo | |

| Cuidados com a Pele | ||

| Cuidados com o Cabelo | ||

| Perfume | ||

| Cuidados Bucais | ||

| Banho e Ducha | ||

| Por Canal de Distribuição | Lojas Especializadas no Varejo | |

| Supermercado / Hipermercado | ||

| Lojas de Conveniência | ||

| Farmácias / Drogarias | ||

| Por Formato de Loja | Lojas de Beleza Flagship | |

| Salões de Beleza em Lojas de Departamentos | ||

| Lojas Pop-Up / Quiosques | ||

| Lojas Conceito Omnicanal | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado de cosméticos e lojas de cuidados pessoais em 2026?

Atingiu USD 733,29 bilhões, com uma alta projetada para USD 865,31 bilhões até 2031 a um CAGR de 3,36%.

Qual região controla a maior participação nas vendas de cosméticos e lojas de cuidados pessoais?

A Ásia-Pacífico liderou com 37,40% da receita global em 2025.

Qual segmento de produto está crescendo mais rapidamente no varejo de beleza físico?

Os cuidados com o cabelo devem crescer a um CAGR de 8,87% até 2031, superando os cuidados com a pele.

Por que as farmácias estão ganhando espaço como canal de beleza?

A confiança nos profissionais de saúde, aliada a zonas de beleza reformadas, está impulsionando um CAGR de 7,05% para as vendas em farmácias.

Como a estratégia omnicanal impulsiona o desempenho das lojas?

Os clientes que compram tanto online quanto offline gastam aproximadamente o triplo em comparação com os usuários de canal único, elevando a receita geral.

Qual formato de loja apresenta o maior potencial de crescimento?

As lojas conceito omnicanal devem expandir a um CAGR de 12,55% devido à integração digital-física sem interrupções.

Página atualizada pela última vez em: