Tamanho e Participação do Mercado de Supermercados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.04 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.22 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.16% CAGR |

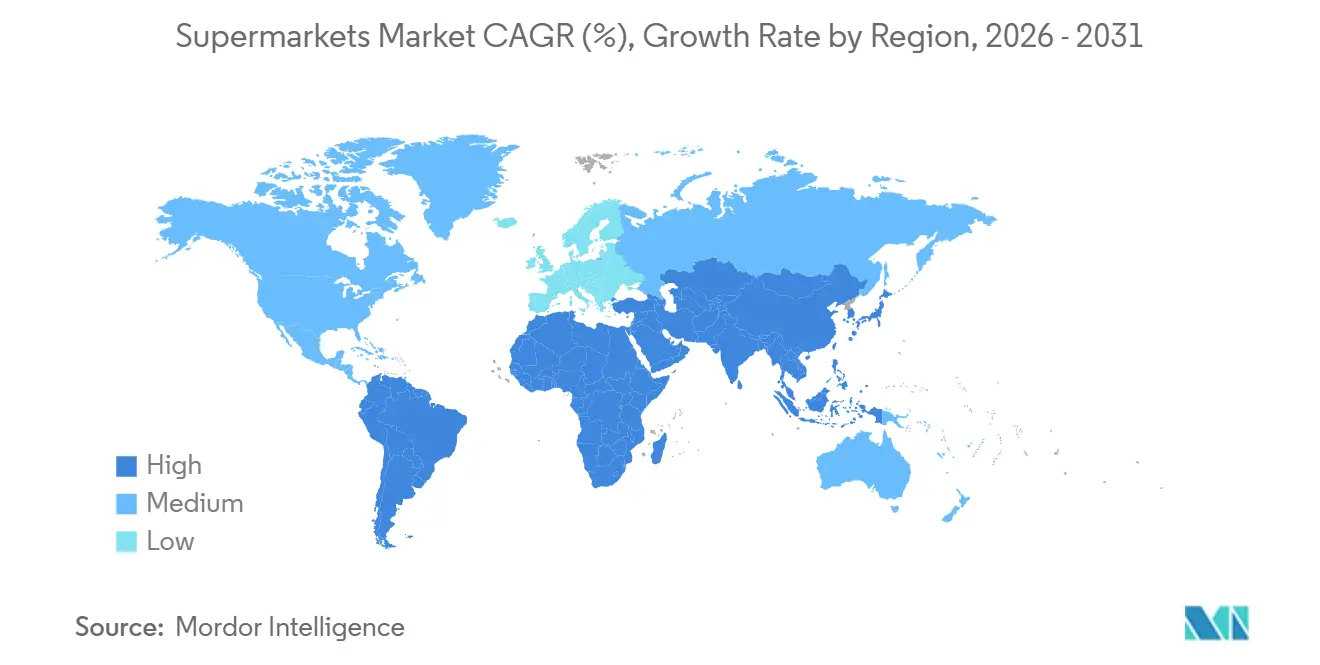

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Supermercados por Mordor Intelligence

O tamanho do Mercado de Supermercados tem projeção de expansão de USD 1 trilhão em 2025 e USD 1,04 trilhão em 2026 para USD 1,22 trilhão até 2031, registrando um CAGR de 3,16% entre 2026 e 2031.

O crescimento reflete a demanda estável por produtos de mercearia, enquanto os operadores respondem a margens apertadas, mudanças de formato e hábitos digitais que atraem mais jornadas de compra entre canais. A escala continua sendo uma vantagem clara, pois grandes grupos implantam marcas próprias, otimizam cadeias de suprimentos e integram lojas ao online para defender o tráfego e a participação. As receitas do exercício fiscal de 2025 do Walmart ressaltam a escala dos modelos integrados que utilizam mídia de varejo e associações para fortalecer a economia[1]Walmart Inc., "Resultados do Exercício Fiscal 2025," Walmart Corporate, corporate.walmart.com. Os líderes europeus também reforçam o mercado de supermercados por meio de precificação disciplinada, densidade logística e portfólios de bandeiras mais amplos que visam diferentes faixas de valor.

Principais Conclusões do Relatório

- Por categoria de produto, alimentos embalados e processados lideraram com 38,37% de participação na receita em 2025, enquanto os alimentos prontos para consumo e preparados têm previsão de expansão a um CAGR de 7,74% até 2031.

- Por canal de vendas, o formato offline detinha 65,54% de participação em 2025, enquanto o canal online e de comércio eletrônico tem projeção de crescimento a um CAGR de 8,33% até 2031.

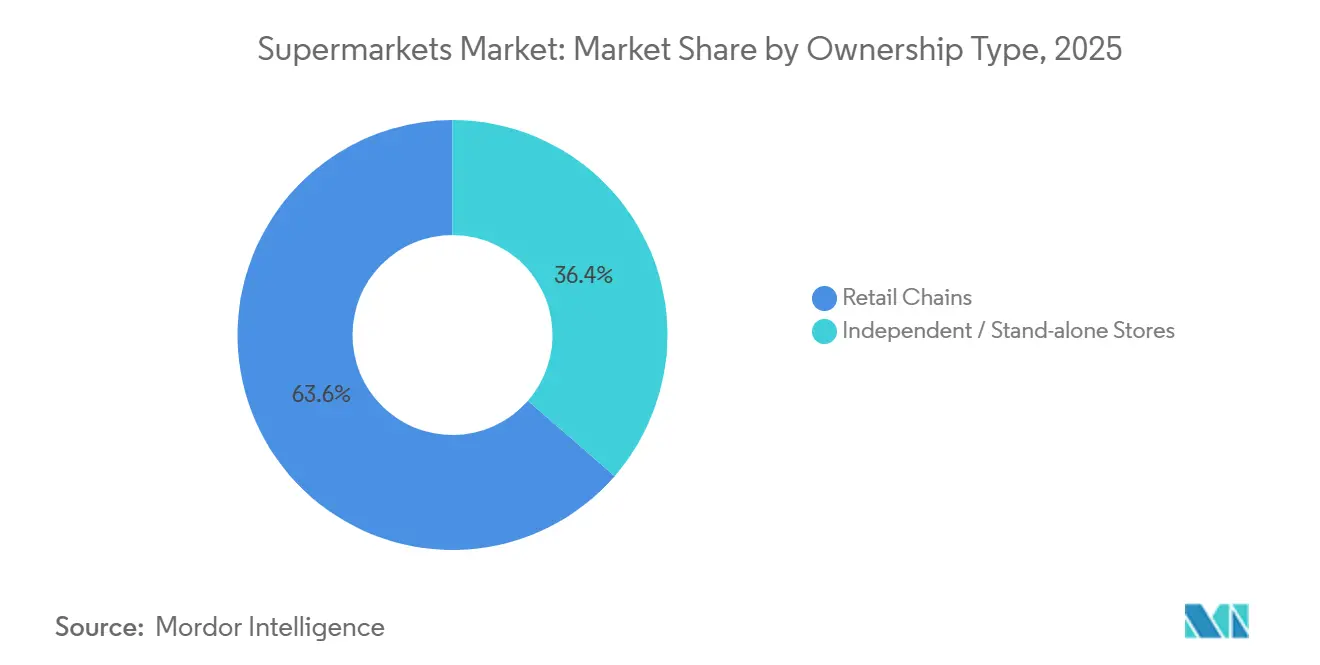

- Por tipo de propriedade, as redes de varejo responderam por 63,65% das vendas de 2025 e têm projeção de avanço a um CAGR de 6,98% até 2031.

- Por geografia, a América do Norte capturou 40,66% em 2025, e a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Supermercados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida urbanização impulsionando a demanda por compras de mercearia em um único local nos megacidades da Ásia-Pacífico | +0.9% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e Norte da África | Médio prazo (2-4 anos) |

| Aumento da penetração de marcas próprias elevando a margem da cesta nos supermercados de desconto europeus | +0.7% | Europa, América do Norte como secundário | Longo prazo (≥ 4 anos) |

| Aplicativos de fidelidade digital impulsionando maior frequência de visitas nas redes norte-americanas | +0.5% | América do Norte, adoção antecipada em centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Otimização de prateleiras com inteligência artificial reduzindo rupturas de estoque em lojas de alto fluxo | +0.4% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de zonas de conveniência de frescos capturando consumidores sem tempo | +0.3% | Global, mais forte na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Vouchers governamentais de subsídio alimentar direcionando gastos para supermercados, por exemplo, Brasil | +0.2% | Nacional no Brasil, projetos-piloto em cidades selecionadas da América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Urbanização Impulsionando a Demanda por Compras de Mercearia em Um Único Local nas Megacidades da Ásia-Pacífico

O crescimento da população urbana e o aumento da renda familiar na Ásia-Pacífico continuam a remodelar os hábitos de compra de mercearia em direção a formatos modernos e viagens de abastecimento em um único local que favorecem o mercado de supermercados[2]Governo Australiano, "Perspectivas Econômicas e Comerciais," Departamento de Relações Exteriores e Comércio, dfat.gov.au. Os operadores estão agrupando lojas em corredores densos e adicionando associações e balcões de frescos para atrair cestas maiores e visitas recorrentes, o que fortalece o mercado de supermercados nos nós urbanos. O Sam's Club China ampliou sua base de mercearia no formato atacarejo e expandiu os sortimentos que se adaptam às restrições de moradia em apartamentos, ao mesmo tempo em que atende às necessidades das famílias. A AEON planeja triplicar sua presença no Vietnã até 2030 com uma combinação de lojas de grande formato e supermercados, apoiada por investimentos contínuos e localização de formato. O Ministério da Indústria e Comércio do Vietnã facilitou os processos de licenciamento para o varejo e apoiou melhorias na cadeia de frio que aprimoram a segurança alimentar e reduzem as perdas, o que apoia ainda mais a expansão do comércio moderno.

Aumento da Penetração de Marcas Próprias Elevando a Margem da Cesta nos Supermercados de Desconto Europeus

As marcas próprias ganharam escala e profundidade na Europa, impulsionando o mercado de supermercados por meio de melhor relação preço-valor e cobertura mais ampla das necessidades dos consumidores em diferentes faixas. A PLMA relatou que as vendas de marcas próprias atingiram USD 369,23 bilhões (EUR 354,5 bilhões) nas 52 semanas até julho de 2024, com uma participação de mercado de quase 39% nos mercados monitorados, indicando contínua aceitação do consumidor nas categorias principais. O Carrefour elevou o mix de marcas próprias para 37% das vendas de alimentos em 2025 e reiterou metas de aumentar ainda mais essa participação para reforçar a competitividade de preços e a fidelidade dos compradores. O Tesco continuou a expandir sua linha premium Finest e a ampliar as faixas de valor cotidiano, em consonância com uma estratégia de portfólio que ancora o mercado de supermercados em diferentes faixas de renda. O TOPVALU da AEON registrou crescimento sólido em 2025, ressaltando como os grandes varejistas utilizam marcas próprias para fortalecer a estrutura de margem e melhorar o poder de barganha com fornecedores dentro do mercado de supermercados. Os marcos regulatórios de segurança alimentar da União Europeia e as certificações nacionais apoiam a confiança nas marcas próprias e ajudam a reduzir qualquer lacuna percebida em relação às marcas multinacionais, melhorando a conversão nas prateleiras.

Aplicativos de Fidelidade Digital Impulsionando Maior Frequência de Visitas nas Redes Norte-Americanas

Os programas de associação e fidelidade continuam a moldar a frequência de compra e o mix da cesta, fornecendo aos varejistas dados que aumentam a precisão das ofertas e melhoram a economia do mercado de supermercados. O Walmart relatou crescimento em sua receita relacionada a associações no exercício fiscal de 2025, e o Sam's Club expandiu a adoção de seu nível Plus, reforçando o valor dos benefícios e economias para as famílias que consolidam viagens. O Clubcard do Tesco agora alcança a maioria dos domicílios do Reino Unido com alta penetração de vendas, e a base de usuários do aplicativo continua a crescer, o que aumenta a capacidade de oferecer promoções direcionadas e precificação dinâmica. O Target expandiu o alcance de seu programa e melhorou as jornadas personalizadas no aplicativo que apoiam o reabastecimento conveniente e o reconhecimento de valor em mercearia. Os varejistas estão unificando plataformas de dados com pontos de venda e carrinhos online para identificar o risco de migração e incentivar os compradores com recompensas que convertem dentro do mercado de supermercados. O resultado é uma maior frequência de visitas entre os membros ativos e uma maior participação na carteira dentro das bandeiras que combinam recompensas de combustível, assinaturas e retirada gratuita.

Otimização de Prateleiras com Inteligência Artificial Reduzindo Rupturas de Estoque em Lojas de Alto Fluxo

Os varejistas estão implantando inteligência artificial para melhorar a precisão do inventário, reduzir o desperdício e aumentar a disponibilidade nas prateleiras em todo o mercado de supermercados. O Walmart ampliou ferramentas de inteligência artificial que auxiliam no planejamento e roteamento de inventário e desenvolveu modelos que potencializam buscas e recomendações mais relevantes nas jornadas de mercearia digital. O Target implementou um assistente de inteligência artificial generativa para as equipes de loja em milhares de unidades para agilizar consultas de inventário e apoiar tarefas de reabastecimento que melhoram a prontidão das prateleiras. A Ahold Delhaize introduziu um assistente de inteligência artificial no aplicativo do Albert Heijn para apoiar o planejamento de refeições e a descoberta de produtos, o que aumenta a conversão e melhora a experiência na mercearia omnicanal. Órgãos de normalização e reguladores estão moldando a inteligência artificial responsável, o que informa como os varejistas gerenciam a transparência dos modelos e os controles de viés nas lojas e online. A evolução da Lei de Inteligência Artificial da União Europeia fornece uma estrutura baseada em risco que orienta a implantação em contextos de varejo de alto volume sem comprometer a proteção do consumidor no mercado de supermercados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos operacionais e de infraestrutura | -0.8% | Global, agudo na Europa e nas metrópoles maduras da América do Norte | Longo prazo (≥ 4 anos) |

| Intensificação da concorrência de dark stores de comércio rápido em centros urbanos | -0.6% | Núcleo na Índia, espalhando-se para o Sudeste Asiático e América do Sul | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos para produtos frescos devido a perturbações climáticas | -0.4% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Margens de lucro estreitas | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Operacionais e de Infraestrutura

As despesas operacionais no varejo alimentar permanecem elevadas, pressionando os lucros e limitando o ritmo de reinvestimento mesmo quando os operadores modernizam as cadeias de suprimentos no mercado de supermercados. O Tesco relatou menor fluxo de caixa livre no exercício fiscal de 2024/25 à medida que o capital de giro se normalizou após a inflação de insumos anterior, e as prioridades de investimento se concentraram em programas de precificação e renovação. O Kroger reconheceu uma redução ao valor recuperável de USD 2,6 bilhões relacionada ao atendimento automatizado, destacando o risco de execução em projetos de automação em grande escala na mercearia. O Walmart reiterou que as mudanças no mix para categorias de menor margem podem compensar partes dos ganhos de lucro bruto em alguns trimestres dentro do mercado de supermercados. O Costco anunciou aumentos de remuneração por hora para funções de linha de frente em março de 2026, o que eleva os custos com mão de obra enquanto melhora a retenção em mercados de trabalho apertados. Essas dinâmicas levam os varejistas a aprimorar a produtividade e realocar capital para programas que aumentam a disponibilidade, reduzem as perdas e diferenciam o valor.

Volatilidade da Cadeia de Suprimentos para Produtos Frescos Devido a Perturbações Climáticas

As perturbações relacionadas ao clima continuam a influenciar a produção agrícola e os preços dos principais perecíveis, criando volatilidade que os varejistas precisam amortecer no mercado de supermercados. O Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos projetou um aumento de 24,8% nos preços dos ovos para 2025, vinculado aos impactos da influenza aviária nos plantéis, e previu preços mais altos de carne bovina e vitela em 2025 devido ao aperto na oferta. O órgão também observou que a inflação de alimentos consumidos em casa atingiu 2,7% em termos anuais em agosto de 2025, o que afeta os orçamentos domésticos e o comportamento de migração para produtos mais baratos nas mercearias. Os varejistas respondem diversificando o fornecimento, expandindo alternativas de marcas próprias e ampliando os investimentos em cadeia de frio para estabilizar a disponibilidade dentro do mercado de supermercados. Os padrões ambientais e os programas de emissões estão ainda mais impulsionando as cadeias de valor em direção a práticas de mensuração e mitigação que podem melhorar a resiliência no longo prazo. Essa transição leva tempo e capital, portanto as oscilações de preço e oferta no curto prazo continuarão sendo uma restrição para as linhas de frescos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Alimentos Embalados Ancoram as Vendas, Prontos para Consumo Crescem com as Mudanças de Estilo de Vida

Os alimentos embalados e processados detinham 38,37% da participação do mercado de supermercados em 2025, refletindo a ampla disponibilidade, longa vida útil e distribuição eficiente que as categorias do corredor central proporcionam. Os alimentos prontos para consumo e preparados são a categoria de crescimento mais rápido, com um CAGR de 7,74% até 2031, à medida que as famílias sem tempo migram para a conveniência de frescos no perímetro. Os operadores do mercado de supermercados estão investindo em cozinhas dentro das lojas e sortimentos preparados diariamente para aumentar as ocasiões de refeição e as visitas para almoço, mantendo os itens básicos que ancoram as cestas semanais. O programa "Listo para Comer" da Mercadona demonstra como uma zona de alimentos preparados atrai demanda incremental dentro de um destino de cesta completa. A AEON Vietnã relata que as linhas de preparados e panificação agora representam uma parcela significativa das vendas de alimentos nas lojas mais novas, o que apoia o crescimento nos mercados urbanos.

A categoria global de prontos para consumo tem um impulso saudável, e os supermercados capturam uma parcela significativa desse fluxo de canal, o que reforça a amplitude de categorias que sustenta o mercado de supermercados. A melhoria da cadeia de frio e as instalações automatizadas melhoram os níveis de serviço e a frescura, ajudando os varejistas a expandir as categorias de perímetro em escala. As linhas de saúde e cuidados pessoais continuam a se beneficiar de estratégias de co-localização e adjacências com farmácias que impulsionam as compras cruzadas, o que amplia as missões de visita no mercado de supermercados. Os produtos para o lar e de limpeza permanecem estáveis com a penetração de marcas próprias, especialmente à medida que os programas verticalmente integrados melhoram o controle de custos e a velocidade de chegada às prateleiras. As regras de rotulagem de alimentos, como a atualização do painel de Informações Nutricionais dos Estados Unidos e as orientações de rotulagem frontal da União Europeia, continuam a moldar o desenvolvimento de produtos e a apresentação nas prateleiras em todos os formatos.

Por Canal de Vendas: Offline Mantém a Maioria, Online Ganha Participação por Meio da Inovação em Entrega

Os formatos offline e de lojas físicas detinham 65,54% das vendas de 2025, sinalizando a preferência contínua pela seleção manual de produtos frescos e pelo atendimento imediato no mercado de supermercados. Os varejistas estão aprimorando as missões de loja com zonas de conveniência de frescos e serviços que tornam as visitas produtivas, mantendo preços competitivos para proteger as cestas principais. O tamanho do mercado de supermercados para o canal online e de comércio eletrônico tem projeção de expansão a um CAGR de 8,33% até 2031, à medida que a economia da última milha, as assinaturas e as opções de retirada se tornam mais eficientes. Os varejistas estão integrando programas de fidelidade com carrinhos de comércio eletrônico e janelas de retirada, o que apoia itens adicionais e promoções direcionadas no checkout. As salvaguardas regulatórias, como o GDPR e a CCPA, moldam como os varejistas personalizam as ofertas digitais, reforçando uma abordagem de privacidade por design nos aplicativos de mercearia.

Os operadores estão equilibrando a automação e a separação baseada em loja para melhorar a economia unitária na entrega e no clique e retire. O Kroger ajustou sua presença em automação e reequilibrou em direção ao atendimento em loja, continuando a expandir as capacidades de comércio eletrônico dentro do mercado de supermercados. Vários varejistas aumentaram a cobertura sob demanda por meio de parcerias com plataformas de entrega de terceiros para ampliar o alcance sem diluir a qualidade do serviço. A mídia de varejo e os cupons digitais agora se vinculam diretamente à construção de cestas nos canais móveis, reforçando o elo entre fidelidade e comportamento de recompra online no mercado de supermercados. Esses elementos sustentam uma base offline estável e uma camada digital crescente que, juntas, fortalecem os resultados omnicanal.

Por Tipo de Propriedade: Redes Aproveitam a Escala, Independentes Mantêm Apelo de Nicho

As redes de varejo responderam por 63,65% das vendas de 2025 e têm projeção de crescimento a um CAGR de 6,98% até 2031, à medida que os programas de escala, as alianças de compras e a profundidade das marcas próprias reforçam o mercado de supermercados. As redes implantam capital significativo em atualizações de tecnologia e logística que melhoram os níveis de serviço e os giros de inventário, o que beneficia as missões de visita e as margens. O setor de supermercados também se beneficia de alianças de compras e compras conjuntas que extraem financiamento para investimento em preços e inovação nas prateleiras, apoiando a competitividade entre as bandeiras. Grandes centros de distribuição automatizados e instalações de atendimento ao cliente estão sendo ampliados em vários países para apoiar o reabastecimento diário e a disponibilidade de frescos. Fusões e movimentos de portfólio em 2025 aumentaram a densidade e permitiram ciclos mais apertados para entrega na última milha e abastecimento regional.

Os varejistas independentes continuam sendo importantes para o sortimento local, o engajamento comunitário e as linhas de serviço de frescos que constroem seguidores fiéis nos bairros. Os modelos de cooperativa oferecem serviços compartilhados que reduzem o custo das ferramentas digitais e das negociações com fornecedores, o que apoia a modernização das lojas no mercado de supermercados. Ao mesmo tempo, a conformidade com os códigos de segurança alimentar e as regras de rotulagem impõe uma carga administrativa mais pesada aos operadores de loja única que não possuem equipes centrais. O setor de supermercados continua a evoluir à medida que os independentes enfatizam a diferenciação, o abastecimento local e as experiências de serviço, enquanto as redes ampliam uma ampla promessa de valor e disponibilidade. Ambos os modelos permanecerão presentes, com as redes crescendo mais rapidamente devido à intensidade de capital e às vantagens de infraestrutura digital.

Análise Geográfica

A América do Norte capturou 40,66% da participação do mercado de supermercados em 2025, apoiada pela escala dos operadores nacionais e pelos programas ativos de expansão. Os resultados do Walmart destacam crescimento comparável consistente e maior adoção digital que alimenta um ecossistema maior em torno da mercearia. O Loblaw acelerou a abertura de lojas, clínicas de farmácia e um grande novo centro de distribuição automatizado, o que apoia a disponibilidade e a conveniência no Canadá. O Kroger continua a expandir o comércio eletrônico e as reformas, e espera lucratividade digital à medida que otimiza as operações de atendimento e retirada. O Costco planeja dezenas de novos armazéns, incluindo grandes projetos na América do Norte e no México, que ampliam o alcance de frescos e itens essenciais dentro do mercado de supermercados. O Publix aumentou as vendas e manteve seu ritmo de reformas no Sudeste, o que apoia cestas maiores e uma apresentação mais forte de frescos. A supervisão de segurança alimentar, os padrões orgânicos e os programas federais de nutrição moldam os sortimentos e as promoções, enquanto as isenções estaduais orientam a elegibilidade específica de produtos nos benefícios.

Os líderes europeus mantiveram a disciplina de precificação, o crescimento das marcas próprias e a consolidação seletiva que reforçam o mercado de supermercados. O Schwarz Gruppe relatou crescimento de receita apoiado pelo Lidl e pelo Kaufland, mostrando como uma abordagem de dupla bandeira permite alcançar diferentes faixas de preço. O Carrefour concluiu a aquisição do Cora e do Match e expandiu sua aliança de compras, visando eficiências e uma maior participação de marcas próprias em alimentos. A Mercadona da Espanha aumentou as vendas e a lucratividade e continuou a expandir em Portugal, apoiada por alimentos preparados e modernização das lojas. As metas ambientais europeias e os projetos-piloto de rotulagem estão moldando as compras e os sinais nas prateleiras, à medida que os varejistas avançam em direção a produtos de menor impacto e indicadores nutricionais transparentes. Os marcos regulatórios que padronizam as divulgações de sustentabilidade estão se ampliando, auxiliando fornecedores e marcas a reportar o progresso às partes interessadas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,87% até 2031, ancorada por grandes mercados que continuam a formalizar o varejo alimentar. O Hema e o Sam's Club China expandiram rapidamente em 2025 e elevaram o padrão de valor de associação e formatos de conveniência nas principais cidades. O Reliance Retail adicionou milhares de lojas na Índia e expandiu a receita bruta, refletindo o impulso no varejo alimentar organizado. A AEON aumentou a penetração de marcas próprias e detalhou planos para expandir as bandeiras de conveniência e supermercados no Japão e no Sudeste Asiático. A Woolworths e a Coles da Austrália investiram em grandes instalações automatizadas que melhoram os níveis de serviço e a precisão dos pedidos para as categorias de frescos em todo o mercado de supermercados. A conformidade com a segurança alimentar na região permanece rigorosa, com agências na China, Índia e Japão regulamentando os protocolos de rotulagem e higiene para o varejo. Essas mudanças regulatórias e de infraestrutura apoiam uma rápida transição para o varejo organizado e a mercearia omnicanal nas cidades de crescimento acelerado.

Cenário Competitivo

O setor global de supermercados apresenta baixa concentração, com os 10 principais players (Walmart, Schwarz Gruppe, Carrefour, Aldi, Kroger, Tesco, Costco, Ahold Delhaize, Edeka e REWE) detendo coletivamente uma participação significativa, deixando espaço substancial para campeões regionais (Reliance Retail, Woolworths, Mercadona) e operadores independentes. O mercado de supermercados apresenta baixa concentração no nível global, com os principais operadores presentes na maioria das regiões e fortes campeões nacionais nos principais países. O Walmart continua a expandir os programas de mídia de varejo e associação que monetizam o tráfego e melhoram a economia de fidelidade em torno da mercearia[3]Walmart Inc., "Atualizações de Publicidade e Associação," Walmart Corporate, corporate.walmart.com. O Schwarz Gruppe equilibra a proposta de desconto do Lidl com o sortimento mais amplo do Kaufland para capturar missões de clientes distintas dentro de uma rede consolidada. A simplificação do portfólio e o crescimento da aliança do Carrefour visam aprimorar a competitividade de preços e expandir as marcas próprias nas categorias[4]Carrefour, "Simplificação de Portfólio e Alianças," Carrefour, carrefour.com. O Tesco continua a refinar seu foco com desinvestimentos fora do banco de varejo principal, um programa de atualização de lojas e um marketplace expandido que adiciona itens de cauda longa.

Os operadores estão implantando estratégias omnicanal, automação e alianças de compras para proteger a precificação e melhorar os níveis de serviço dentro do mercado de supermercados. A Coles e outros aumentaram o investimento em automação enquanto ampliavam as ferramentas de inteligência artificial para planejamento e atendimento ao cliente em merchandising e cadeia de suprimentos. A Ahold Delhaize executou fusões e aquisições complementares na Europa Central e Oriental para adicionar densidade e aumentar a escala das marcas próprias, melhorando a eficiência logística. Varejistas canadenses como o Loblaw fizeram parceria com empresas de caminhões autônomos para reduzir os custos logísticos e as emissões nas grandes áreas metropolitanas. Vários varejistas expandiram a cobertura de entrega rápida e unificaram as plataformas de mídia de varejo para impulsionar o financiamento de fornecedores e a receita publicitária incremental no mercado de supermercados.

Os marcos regulatórios e de conformidade ajudam a reduzir a complexidade entre fronteiras e melhoram a confiança nos produtos alimentares e nos programas orientados por dados. Os sistemas de qualidade e segurança apoiados por benchmarks globais e reguladores nacionais continuam a moldar as práticas fundamentais que protegem os consumidores na mercearia. As regras de proteção de dados nos principais mercados orientam como as bandeiras implantam precificação personalizada e recursos de fidelidade, o que apoia a adoção sustentável de ferramentas digitais no mercado de supermercados. O padrão de concorrência no longo prazo repousa sobre uma base de programas robustos de marcas próprias, expansão de alimentos frescos e preparados, e conveniência omnicanal vinculada a uma logística resiliente. A execução favorecerá as bandeiras que combinam valor, disponibilidade e jornadas digitais fáceis à medida que o tráfego migra entre os canais.

Líderes do Setor de Supermercados

Walmart Inc.

Schwarz Gruppe

Carrefour SA

Aldi Süd & Nord

The Kroger Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O REWE Group inaugurou o centro logístico de produtos secos de Magdeburgo, com 49.500 metros quadrados, 50% automatizado, que abastecerá 1.900 lojas e deverá economizar 4 milhões de quilômetros de transporte e reduzir as emissões em 2.700 toneladas anualmente.

- Abril de 2025: O Coles Group emitiu USD 208,54 milhões (AUD 300 milhões) em notas de médio prazo de 7,5 anos para financiar a automação da cadeia de suprimentos, incluindo a construção do centro de distribuição automatizado de Truganina, Victoria, e iniciou a implantação nacional do Simply Liquorland.

- Fevereiro de 2025: O Loblaw anunciou USD 1,52 bilhão (CAD 2,2 bilhões) de investimento de capital para 2025 como parte de um plano de USD 6,95 bilhões (CAD 10 bilhões) até 2030, incluindo 80 novas lojas, mais de 300 reformas, expansão das Clínicas de Cuidados Farmacêuticos e um centro de distribuição automatizado de 1,2 milhão de pés quadrados em East Gwillimbury, Ontário.

- Janeiro de 2025: A Ahold Delhaize concluiu a aquisição da Profi na Romênia por USD 1,35 bilhão (EUR 1,3 bilhão), fortalecendo sua presença na Europa Central e Oriental.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo considera o mercado global de supermercados como a receita anual total gerada por supermercados de cadeia ou independentes, de localização fixa e autoserviço, que oferecem uma ampla variedade de produtos alimentares e não alimentares e que, em geral, excedem os 10 000 m². Os formatos de hipermercado de maior dimensão (>60 000 m²) estão incluídos neste âmbito, uma vez que a sua oferta principal e lógica de merchandising espelham as dos supermercados. De acordo com a Mordor Intelligence, o mercado está avaliado em cerca de USD 1,01 biliões em 2025 e prevê-se que suba para USD 1,19 biliões até 2030.

Exclusão do âmbito: mercearias de bairro, lojas de conveniência com menos de 10 000 m², retalhistas online exclusivos e armazéns grossistas de clube estão fora deste limite.

Visão Geral da Segmentação

- Por Categoria de Produto

- Alimentos Frescos

- Alimentos Embalados / Processados

- Bebidas

- Produtos para o Lar e de Limpeza

- Produtos de Saúde e Cuidados Pessoais

- Alimentos Prontos para Consumo / Preparados

- Outros

- Por Canal de Vendas

- Offline / Lojas Físicas

- Online / Comércio Eletrônico

- Por Tipo de Propriedade

- Redes de Varejo

- Lojas Independentes / Autônomas

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas)

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor complementam o trabalho de secretária através de conversas com operadores de supermercados, associações nacionais de retalho, fornecedores de equipamento para lojas e gestores de categoria de bens de grande consumo na América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África. Estas discussões clarificam as estruturas de margem, a economia dos formatos emergentes e as curvas de adoção de serviços como o click-and-collect.

Investigação Documental

Começamos por mapear o setor utilizando dados abertos de organismos estatísticos e comerciais de primeiro nível, como o UN Comtrade, o USDA Economic Research Service, o Eurostat Retail Trade, o Statistics Bureau of Japan e a Food and Agriculture Organization, juntamente com indicadores macroeconómicos do Banco Mundial. Os relatórios de empresas, apresentações a investidores e as principais publicações especializadas do setor alimentar enriquecem as análises sobre número de lojas, ticket médio e mix de formatos. O acesso ao D&B Hoovers e ao Dow Jones Factiva permite-nos reconciliar as divulgações corporativas com movimentos de expansão verificados pela imprensa. As fontes listadas são meramente ilustrativas; muitas outras informam verificações cruzadas, preenchimento de lacunas e verificação de tendências.

Dimensionamento do Mercado e Previsões

Utilizamos uma reconstrução top-down que parte das vendas de produtos alimentares no retalho reportadas pelos governos e as decompõe por formato de loja, ajustando para fugas para a conveniência e o e-commerce. Os resultados são validados de forma cruzada através de verificações bottom-up seletivas, vendas médias por loja amostradas multiplicadas pelo stock de lojas ativas, e verificações de canal sobre tendências do tamanho do cabaz antes do alinhamento final. As variáveis-chave incluem o ritmo de urbanização, o rendimento disponível per capita, a inflação dos preços dos produtos alimentares, a penetração da marca própria, a densidade de pontos de venda e a quota do e-commerce nas cadeias de supermercados. As previsões baseiam-se em regressão multivariada combinada com análise de cenários para refletir mudanças macroeconómicas nos salários e na inflação; os coeficientes são testados sob pressão com os contributos do nosso painel primário.

Ciclo de Validação de Dados e Atualização

Cada versão do modelo passa por testes de anomalias e variância, revisão por pares de analistas sénior e aprovação pelo responsável regional. Atualizamos o conjunto de dados completo anualmente e desencadeamos atualizações intercalares quando alterações regulatórias, operações de M&A de grande dimensão ou choques nos preços das matérias-primas alteram materialmente os pressupostos de base. Os clientes recebem, assim, a visão mais recente e validada.

Por que Razão a Linha de Base da Mordor para Supermercados é Fiável

Os números publicados divergem frequentemente porque as empresas escolhem limites de formato distintos, variam o tratamento das vendas de cafés ou farmácias em loja, e aplicam diferentes pressupostos de conversão de inflação ou de mix cambial.

Os principais fatores de divergência que observamos incluem concorrentes que alargam o âmbito a lojas de conveniência, que reportam crescimento agressivo ajustado à inflação sem evidências de volume, ou que aplicam tabelas de markup fixas que ignoram a compressão de preços da marca própria. O modelo da Mordor restringe o âmbito a definições de formato estabelecidas, incorpora trajetórias de IPC específicas por país e beneficia de um ciclo de atualização anual, o que, em conjunto, mantém as estimativas equilibradas e rastreáveis.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,01 biliões (2025) | Mordor Intelligence | - |

| USD 1,90 biliões (2024) | Global Consultancy A | Inclui lojas de conveniência e armazéns grossistas de clube, utiliza apenas o deflator do PIB global |

| USD 1,74 biliões (2024) | Industry Association B | Trata retalhistas alimentares exclusivamente online como supermercados, validação primária limitada |

| USD 1,56 biliões (2024) | Regional Consultancy C | Aplica uma única taxa de câmbio de referência, sem ajustamento para os preços da marca própria |

Em suma, a nossa seleção disciplinada de variáveis, o ciclo de validação duplo e a atualização atempada significam que os decisores podem confiar na linha de base da Mordor para supermercados como um ponto médio equilibrado entre narrativas de oportunidade sobrevalorizadas e casos conservadores subnotificados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de supermercados e a previsão de crescimento até 2031?

O tamanho do mercado global de supermercados é de USD 1,04 trilhão em 2026 e tem projeção de atingir USD 1,22 trilhão até 2031 a um CAGR de 3,16%.

Quais categorias de produtos lideram e quais estão crescendo mais rapidamente no mercado de supermercados?

Os alimentos embalados e processados lideram em participação em 2025, enquanto os alimentos prontos para consumo e preparados são a categoria de crescimento mais rápido até 2031, com um CAGR de 7,74%.

Como o mix de canais de vendas está evoluindo no mercado de supermercados?

O canal offline manteve 65,54% das vendas de 2025, enquanto o canal online e de comércio eletrônico tem projeção de crescimento a um CAGR de 8,33% até 2031.

Quais regiões detêm a maior participação e o crescimento mais rápido dentro do mercado de supermercados?

A América do Norte capturou 40,66% em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 7,87% até 2031.

Como as marcas próprias estão mudando a concorrência no mercado de supermercados?

As marcas próprias estão elevando a relação preço-valor e as margens, com os principais varejistas aumentando seu mix de marcas próprias para aprofundar a fidelidade e financiar uma precificação cotidiana competitiva.

Quais capacidades digitais e de inteligência artificial são mais importantes para o mercado de supermercados hoje?

Os ecossistemas de fidelidade, a mídia de varejo e a inteligência artificial para inventário e recomendações são centrais, melhorando a disponibilidade, a relevância e a economia omnicanal entre as bandeiras.

Página atualizada pela última vez em: