Tamanho e Participação do Mercado de Q Commerce da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

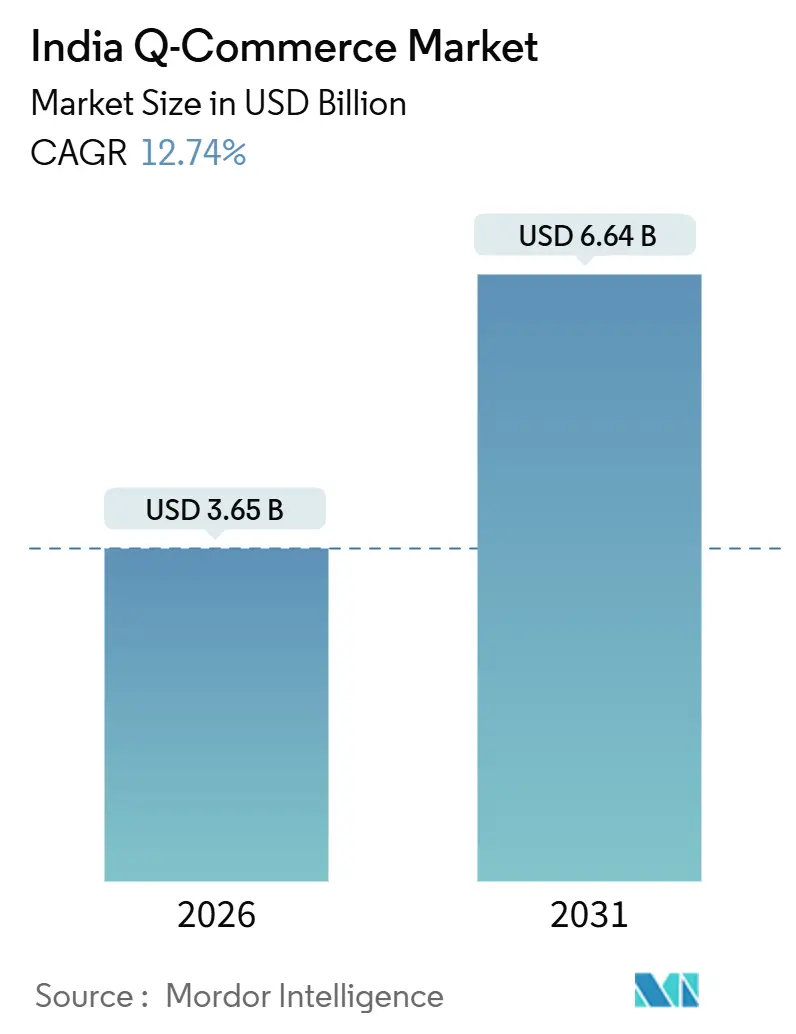

| Tamanho do Mercado (2026) | 3.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Q Commerce da Índia por Mordor Intelligence

O tamanho do mercado de quick commerce da Índia é de USD 3,65 bilhões em 2026, e prevê-se que atinja USD 6,64 bilhões até 2031 a um CAGR de 12,74%. Este perfil de crescimento reflete um canal que se expandiu em escala nacional e transitou de uma hiperexpansão para uma densidade lucrativa em catchments principais, enquanto testa estratégias de expansão em cidades secundárias. Os consumidores indianos aumentaram os gastos em formatos de entrega instantânea ao longo do exercício fiscal de 2025, e as plataformas continuaram a fortalecer a profundidade de categorias além da mercearia para capturar cestas maiores e melhorar as margens de contribuição no nível da loja. O setor abrange mais de 80 cidades em 2025, com operações orientadas pela densidade focadas em raios de entrega curtos e sortimento otimizado para sustentar altas taxas de cumprimento no prazo. O formato ganhou um papel visível dentro dos hábitos mais amplos de varejo eletrônico da Índia, o que posiciona o mercado de quick commerce da Índia como uma parte estrutural do cenário de compras digitais do país.

Principais Conclusões do Relatório

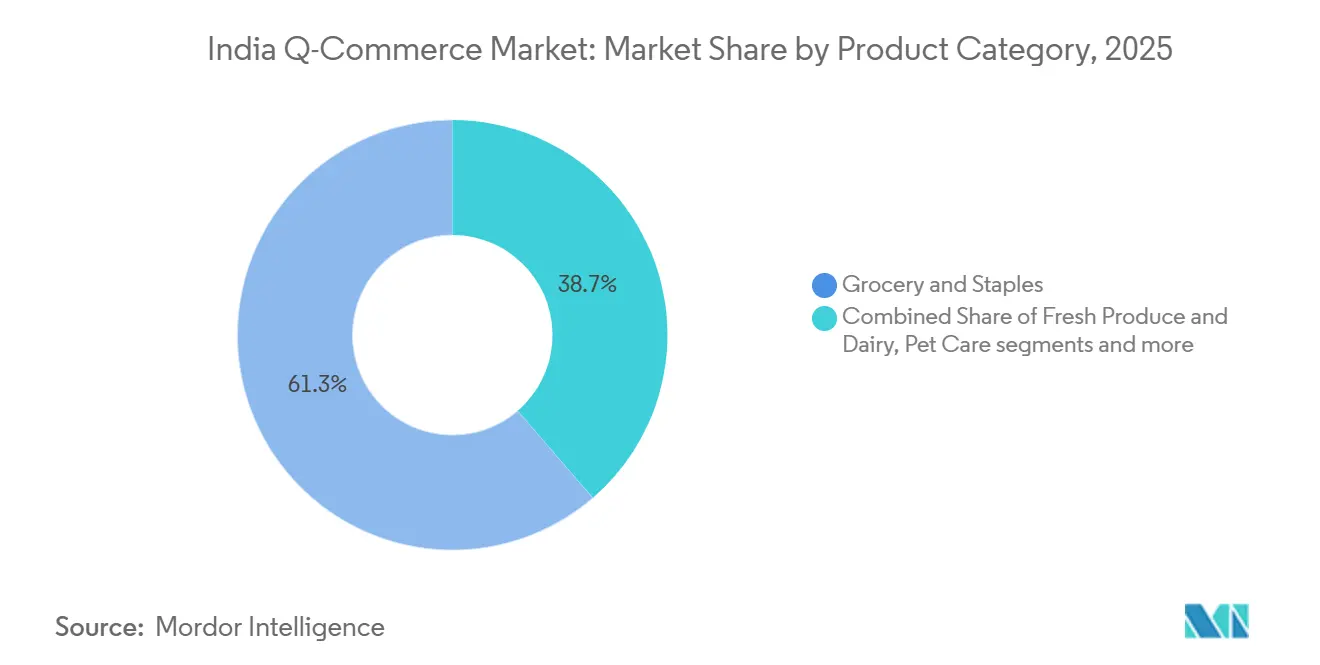

- Por categoria de produto, Mercearia e Produtos Básicos deteve 61,33% da participação do mercado de quick commerce da Índia em 2025, enquanto Eletrônicos e Acessórios deve expandir-se a um CAGR de 17,78% até 2031.

- Por promessa de tempo de entrega, o segmento de ≤10 minutos capturou 62,24% da participação do mercado de quick commerce da Índia em 2025, e o segmento de 11–30 minutos deve crescer a um CAGR de 15,39% até 2031.

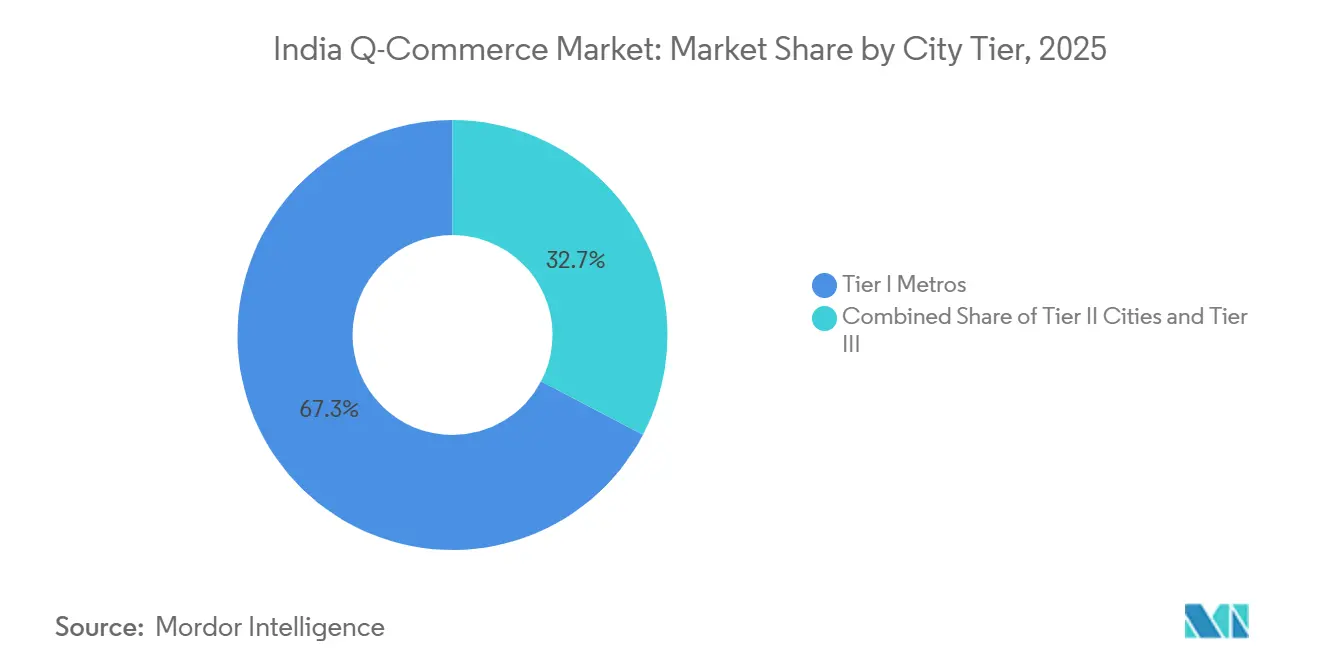

- Por nível de cidade, as Metrópoles de Nível I detiveram 67,33% da participação do mercado de quick commerce da Índia em 2025, e as Cidades de Nível II devem expandir-se a um CAGR de 16,37% até 2031.

- Por geografia, a Índia Ocidental respondeu por 31,27% da participação do mercado de quick commerce da Índia em 2025, e a Índia Oriental deve crescer a um CAGR de 14,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Q Commerce da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida urbanização e mudanças no estilo de vida | +3.2% | Metrópoles de Nível I, expandindo-se para cidades de Nível II | Médio prazo (2-4 anos) |

| Crescente demanda por entrega instantânea | +4.1% | Nacional, mais forte nas 6 principais metrópoles, crescendo nos centros de Nível II | Curto prazo (≤ 2 anos) |

| Expansão de dark stores e centros de microfulfillment | +2.8% | Núcleos metropolitanos primeiro, escalando para clusters de Nível II | Médio prazo (2-4 anos) |

| Aumento da penetração de smartphones e internet | +2.3% | Nacional, adoção mais rápida no Nível II/III | Longo prazo (≥ 4 anos) |

| Crescimento de investimentos de gigantes do e-commerce e startups | +2.6% | Nacional, infraestrutura em zonas de alta densidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Urbanização e Mudanças no Estilo de Vida

A alta densidade populacional nas principais áreas metropolitanas da Índia permite raios de cobertura de entrega mais curtos para dark stores, resultando em maiores volumes de pedidos por loja e ciclos de reabastecimento de estoque mais eficientes e previsíveis. A concentração de domicílios abastados em bairros centrais eleva os valores das cestas e sustenta categorias premium de conveniência para o mercado de quick commerce da Índia. O número de compradores online ultrapassou a marca de 250 milhões até 2025, o que amplia a base endereçável para formatos de entrega instantânea baseados em aplicativos em corredores de alta penetração[1]IBEF, "Setor de E-commerce na Índia," India Brand Equity Foundation, ibef.org. Domicílios com dupla renda e profissionais sem tempo sustentam demanda recorrente por produtos essenciais, alimentos frescos e itens prontos para consumo que se encaixam nos sortimentos de micro-armazéns. Os centros de consumo de Nível II também estão amadurecendo e fornecem bolsões de densidade próximos a campi e distritos abastados que acomodam clusters de dark stores. Essa mudança estrutural estabelece catchments confiáveis para o mercado de quick commerce da Índia e sustenta a visibilidade de crescimento de curto prazo nos principais micro-mercados[2]ETRetail Staff, "2025: O Ano em que a Índia Tornou-se Rápida," Economic Times Retail, retail.economictimes.indiatimes.com.

Crescente Demanda por Entrega Instantânea

As expectativas dos consumidores em relação à velocidade reformularam as normas de nível de serviço, tornando o cumprimento em menos de 30 minutos uma referência nas grandes metrópoles e nas importantes cidades de Nível II. As plataformas responderam com a densificação da rede e melhorias de processos que reduziram os tempos médios de entrega nacionais entre os principais operadores. O Swiggy Instamart reduziu o tempo médio de entrega de 17 minutos para 13 minutos durante o exercício fiscal de 2025, à medida que a otimização de rotas e a densidade das dark stores melhoraram os ciclos de processamento de pedidos[3]Swiggy Limited, "Apresentação Corporativa," BSE Índia, bseindia.com. O Blinkit demonstrou corridas de velocidade extrema em menos de três minutos em instâncias selecionadas durante 2025, o que evidencia o papel dos modelos de estoque próximo e de despacho de baixa latência no mercado de quick commerce da Índia. Durante as festas de 2025, os formatos de entrega instantânea ganharam participação nos gastos gerais de e-commerce, à medida que a adoção dos consumidores aumentou nos corredores das principais cidades com alto desempenho no prazo. Essa mudança apoia a frequência contínua e a formação de hábitos, o que reforça a previsibilidade da demanda para o mercado de quick commerce da Índia em catchments urbanos densos.

Expansão de Dark Stores e Centros de Microfulfillment

As plataformas de grande escala expandiram seus portfólios de dark stores para encurtar as distâncias de última milha e aumentar o throughput de pedidos por hora nos horários de pico. Os micro-armazéns normalmente operam em formatos compactos e carregam sortimentos selecionados que giram rapidamente dentro de raios de dois a três quilômetros. As plataformas expandiram coletivamente redes densas até meados de 2025, e os líderes delinearam novas adições até 2026 para aprofundar a cobertura e reduzir a latência de despacho em bolsões mal atendidos. O Blinkit orientou para um número maior de dark stores até dezembro de 2026, enquanto a base de lojas do Swiggy Instamart superou 1.100 locais em mais de 100 cidades, conforme divulgado em materiais para investidores. A dinâmica de aluguéis varia acentuadamente entre as cidades, o que torna a economia unitária dependente de mercados imobiliários granulares e do design do corredor de entrega. A otimização das dark stores continua sendo um impulsionador-chave da expansão sustentável para o mercado de quick commerce da Índia, pois alinha velocidade com seleção e disciplina de custos no nível do nó.

Aumento da Penetração de Smartphones e Internet

O alcance digital continua se expandindo e traz novos compradores para o âmbito do varejo baseado em aplicativos na Índia. Os trilhos de pagamento em tempo real do país suportam experiências de checkout rápidas e sem fricção que complementam a velocidade da entrega rápida. O UPI continua a ancorar os pagamentos digitais, e as atualizações nacionais confirmam sua escala em volumes e valores de transações em 2025[4]Assessoria de Imprensa do Governo, "UPI Reconhecido como o Maior Sistema de Pagamento em Tempo Real do Mundo," Assessoria de Imprensa do Governo, pib.gov.in. Enquanto isso, a Rede Aberta para Comércio Digital alcançou mais de 616 cidades até o final de 2025 com centenas de milhares de comerciantes integrados, o que ajuda a democratizar a infraestrutura de comércio digital em toda a Índia. À medida que a penetração de dispositivos e a adoção de pagamentos crescem, o mercado de quick commerce da Índia se beneficia de uma conversão de funil mais ampla e de uma conclusão de pedidos mais suave tanto nas metrópoles quanto nas cidades de segundo nível. Esses habilitadores acrescentam resiliência à demanda da plataforma e apoiam a aquisição contínua de usuários em zonas de alta densidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de entrega de última milha | -2.2% | Nacional, agudo em cidades de Nível II e Nível III de menor densidade | Curto prazo (≤ 2 anos) |

| Margens de lucro limitadas devido a descontos agressivos | -1.9% | Nacional, mais intenso nas cidades metropolitanas com múltiplas plataformas concorrentes | Médio prazo (2–4 anos) |

| Desafios operacionais em cidades de Nível II e Nível III | -1.4% | Clusters urbanos de Nível II e Nível III, zonas suburbanas emergentes | Médio prazo (2–4 anos) |

| Problemas de infraestrutura e congestionamento de tráfego | -1.1% | Grandes metrópoles (Delhi NCR, Mumbai, Bengaluru, Chennai) | Curto a médio prazo (1–3 anos) |

| Desafios de retenção e fidelização de consumidores | -0.9% | Nacional, maior rotatividade em usuários urbanos sensíveis ao preço | Longo prazo (3–5 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Entrega de Última Milha

Os custos de última milha continuam representando uma grande parcela das despesas de cumprimento porque o modelo prioriza velocidade, confiabilidade e raios de entrega reduzidos. O Blinkit reduziu o custo de entrega por pedido em 14% ano a ano para USD 0,64 (INR 55) no quarto trimestre do exercício fiscal de 2025, o que destaca os ganhos de eficiência operacional provenientes da densidade da rede e da otimização do despacho. A disponibilidade de entregadores no nível da cidade e as mudanças de remuneração criaram atritos em alguns mercados durante o final de 2025, o que adicionou volatilidade à confiabilidade do serviço em alguns corredores. Os formuladores de políticas avançaram no trabalho de proteções para trabalhadores de plataformas que podem ampliar a cobertura social em 2026, o que poderia alterar as estruturas de custo unitário dependendo das disposições finais. O throughput das lojas fora dos clusters das principais cidades pode ficar aquém dos benchmarks de ponto de equilíbrio, o que pressiona a economia em mercados de menor densidade onde os pedidos médios por nó permanecem limitados. Essas condições pesam sobre as margens de curto prazo, mas os operadores continuam a aperfeiçoar o roteamento, o planejamento de turnos e a profundidade do sortimento para estabilizar a economia unitária no mercado de quick commerce da Índia.

Margens de Lucro Limitadas Devido a Descontos Agressivos

As promoções agressivas entre os líderes mantiveram a sensibilidade ao preço elevada em 2025, o que tornou a lucratividade mais difícil de sustentar durante as fases de expansão. Um dos principais players relatou ampliação das perdas líquidas consolidadas no exercício fiscal de 2025 à medida que investia na expansão da rede e na intensidade promocional para apoiar a adoção de seu serviço de entrega instantânea. A dinâmica competitiva e os frequentes ciclos de descontos pressionaram a economia das cestas e a contribuição líquida, mesmo com o aumento dos valores brutos de mercadoria nos corredores principais. A supervisão do mercado aumentou, e as autoridades intensificaram as ações durante 2025 para garantir práticas justas e coibir designs enganosos no comércio digital que prejudicam o interesse do consumidor. A combinação de custos crescentes de aquisição e intensidade promocional exige otimização contínua do mix, expansão de categorias e monetização por meio de publicidade para fortalecer as margens no mercado de quick commerce da Índia. Os operadores continuam a testar marcas próprias e benefícios de assinatura que podem elevar a retenção e a contribuição por pedido sem depender de descontos sustentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Essenciais Ancoram, Eletrônicos Aceleram

Mercearia e Produtos Básicos dominou o mix de categorias com uma participação de 61,33% em 2025, o que reflete as raízes do formato na reposição de necessidades diárias em intervalos de compra frequentes. Eletrônicos e Acessórios deve crescer a um CAGR de 17,78% até 2031, à medida que as plataformas alavancam modelos baseados em estoque e parcerias para expandir além dos essenciais no mercado de quick commerce da Índia. As grandes plataformas divulgaram acordos com revendedores premium e parceiros de marcas para acelerar a entrega instantânea de lançamentos de alta demanda nos catchments das principais cidades. Produtos Frescos e Laticínios e Petiscos e Bebidas sustentam pedidos de alta frequência e throughput estável por loja, pois os itens de uso diário sustentam a recorrência no nível doméstico para o mercado de quick commerce da Índia. Cuidados Pessoais e casos de uso de farmácia de venda livre ganharam tração ao longo de 2025, e os líderes fizeram parcerias com e-farmácias licenciadas, cumprindo as regras de supervisão de farmacêuticos e prescrições válidas para itens regulamentados.

As categorias não alimentares, incluindo cuidados com animais de estimação e presentes, contribuíram com uma fatia maior das vendas brutas no final de 2025, à medida que os catálogos se ampliaram em cidades selecionadas com valores médios de pedidos mais elevados. O Flipkart divulgou que a rápida expansão do Minutes ampliou a amplitude do sortimento e apoiou promessas de entrega mais rápidas nas principais metrópoles, o que impulsionou o uso além de cestas somente de essenciais. À medida que a profundidade de categorias aumentou, a localização do sortimento no nível de código postal tornou-se uma prática operacional central que alinha o estoque com os padrões de demanda específicos do bairro no setor de quick commerce da Índia. As autoridades de segurança alimentar tornaram obrigatória a exibição de licenças e padrões de higiene em armazéns, o que elevou as expectativas de conformidade em todo o fluxo vinculado à mercearia para entrega instantânea. Essas mudanças sustentam um mix mais amplo enquanto mantêm as salvaguardas de qualidade e segurança intactas em sortimentos cada vez mais complexos dentro do mercado de quick commerce da Índia.

Por Promessa de Tempo de Entrega: Menos de Dez Minutos Lidera, Janelas Moderadas Crescem

A segmentação do tempo de entrega em 2025 mostra uma forte preferência dos consumidores por cumprimento em menos de dez minutos, que responde por 62,24% dos pedidos e estabelece uma clara referência de velocidade no mercado de quick commerce da Índia. A janela de 11 a 30 minutos cresce mais rapidamente a um CAGR de 15,39% até 2031, o que indica a aceitação dos clientes de prazos ligeiramente mais longos que suportam sortimentos mais amplos e melhor economia unitária. As plataformas obtiveram ganhos de eficiência significativos por meio de roteamento algorítmico e densidade de nós, o que elevou o desempenho no prazo nas médias nacionais. O Swiggy Instamart reduziu seu tempo médio de entrega para 13 minutos durante o exercício fiscal de 2025, o que ilustra melhorias contínuas na execução de última milha para corredores de alto throughput. O Blinkit demonstrou corridas ultrarápidas isoladas que mostram o que é possível quando a localização do estoque e a prontidão do despacho se alinham em zonas mapeadas de forma restrita.

A preferência crescente por uma janela de 11 a 30 minutos sugere um equilíbrio prático entre velocidade e amplitude que suporta mais categorias e melhor eficiência de última milha. Esse padrão se integra bem com categorias como acessórios eletrônicos ou suprimentos domésticos que podem tolerar promessas ligeiramente mais longas enquanto preservam a conveniência. As regras de proteção ao consumidor exigem que as plataformas exibam cronogramas de entrega precisos e forneçam mecanismos robustos de reclamação, o que sustenta a confiança nos compromissos de nível de serviço para o mercado de quick commerce da Índia. À medida que o design da rede evolui, os operadores continuarão a alinhar as janelas de serviço com as expectativas específicas de cada categoria para estabilizar custos e throughput. Essa abordagem fortalece a sustentabilidade do setor de quick commerce da Índia enquanto mantém a expectativa central de entrega rápida e confiável.

Por Nível de Cidade: Metrópoles Dominam, Nível II Acelera

As Metrópoles de Nível I detiveram uma participação de 67,33% em 2025, o que reflete a infraestrutura estabelecida, a forte adoção de pagamentos digitais e os catchments densos que suportam entrega ultrarrápida no mercado de quick commerce da Índia. As Cidades de Nível II registram o crescimento mais rápido a um CAGR de 16,37% até 2031, impulsionadas pelo crescimento da prosperidade, pela maturação da adoção digital e pela expansão das redes de dark stores em bolsões urbanos concentrados. As cidades não metropolitanas contribuem com uma parcela menor do valor bruto em relação à sua participação no varejo total nas 100 principais cidades, o que reflete a economia unitária atual e as restrições de densidade de entrega. Os hubs educacionais e as cidades menores e mais prósperas fornecem casos atípicos encorajadores onde a densidade do catchment sustenta o ponto de equilíbrio no nível unitário com o sortimento certo. O mercado de quick commerce da Índia continua a adicionar cobertura de cidades seletivamente, e as expansões seguem limiares testados de densidade de pedidos e throughput de lojas para gerenciar a lucratividade em novos locais.

Os operadores divulgaram portfólios de cidades mais amplos para entrega instantânea em 2025, o que incluiu novas entradas em Nível II juntamente com uma cobertura metropolitana mais profunda. O Swiggy Instamart comunicou presença em mais de 100 cidades em arquivamentos e apresentações, e a empresa adicionou locais à medida que a densidade da rede permitiu. O Flipkart Minutes ampliou a cobertura e escalou seu serviço durante 2025, o que se integrou aos ativos logísticos existentes para atender novos catchments mais rapidamente em cidades selecionadas. As iniciativas de política focadas no planejamento logístico e na conectividade multimodal continuam a melhorar a linha de base para o comércio de última milha em toda a Índia. Essas melhorias sustentam ganhos graduais na cobertura e na economia unitária para o mercado de quick commerce da Índia à medida que se expande além das seis principais cidades. O resultado é um portfólio mais amplo que permanece ancorado pela densidade metropolitana enquanto constrói bolsões sustentáveis nos próximos níveis.

Análise Geográfica

A Índia Ocidental lidera a participação regional com 31,27% em 2025, o que reflete a forte contribuição de Mumbai e Pune, onde os núcleos urbanos densos, as rendas mais altas e a logística estabelecida suportam nós de alto throughput. A Índia Oriental registra o crescimento mais rápido a um CAGR de 14,44% até 2031, e as plataformas continuam a expandir sua presença em Kolkata e outras cidades onde a adoção digital e a densidade urbana estão crescendo. A Índia do Norte é ancorada por Delhi NCR, que continua sendo o único maior contribuidor com sofisticados corredores logísticos e múltiplos catchments de alta densidade. A Índia do Sul manteve forte uso em Bengaluru, Hyderabad e Chennai, e reflete a adoção precoce de serviços baseados em aplicativos e forte literacia digital. A Índia Central permanece subpenetrada em relação às regiões costeiras, mas mostra espaço para expansão onde os ganhos de urbanização se alinham com as melhorias logísticas.

A variação intrarregional exige sortimentos localizados e planejamento preciso de estoque dentro dos micro-catchments. As dark stores da Índia do Norte em Delhi e Gurgaon diferem das de Lucknow ou Jaipur, à medida que os operadores adaptam mais da metade das SKUs aos sinais de demanda de cada bairro para o mercado de quick commerce da Índia. A Índia Ocidental requer mix de categorias diferenciados em cidades como Ahmedabad e Surat versus o cosmopolita Mumbai e Pune, o que garante eficiência de seleção em cada nó. A Índia Oriental apresenta sazonalidade e perturbações relacionadas ao clima que moldam o design da rede, mas o momentum das plataformas melhorou com a digitalização mais ampla de comerciantes por meio de iniciativas nacionais. Esses elementos ressaltam a importância da nuance regional no mercado de quick commerce da Índia, onde sortimentos de tamanho adequado sustentam a velocidade enquanto mantêm o sell-through.

As ações de política e os marcos de conformidade moldam os padrões operacionais regionais. Os esforços governamentais de expansão da ONDC, planejamento logístico e infraestrutura pública digital continuam a facilitar os atritos comerciais e a melhorar a participação de comerciantes nas regiões. As diretrizes de segurança alimentar emitidas em julho de 2025 estabeleceram expectativas uniformes para exibição de licenças, higiene de armazéns, treinamento e critérios de prazo de validade, o que melhora a confiança e a qualidade dos produtos em todo o país. As plataformas se alinham a esses mandatos e ajustam os procedimentos operacionais padrão para atender à intensidade de fiscalização regional. Em conjunto, esses desenvolvimentos sustentam uma promessa de serviço consistente no mercado de quick commerce da Índia, acomodando as realidades específicas de cada cidade. Essa base sustenta o crescimento estável nas regiões prioritárias ao longo do período de previsão.

Cenário Competitivo

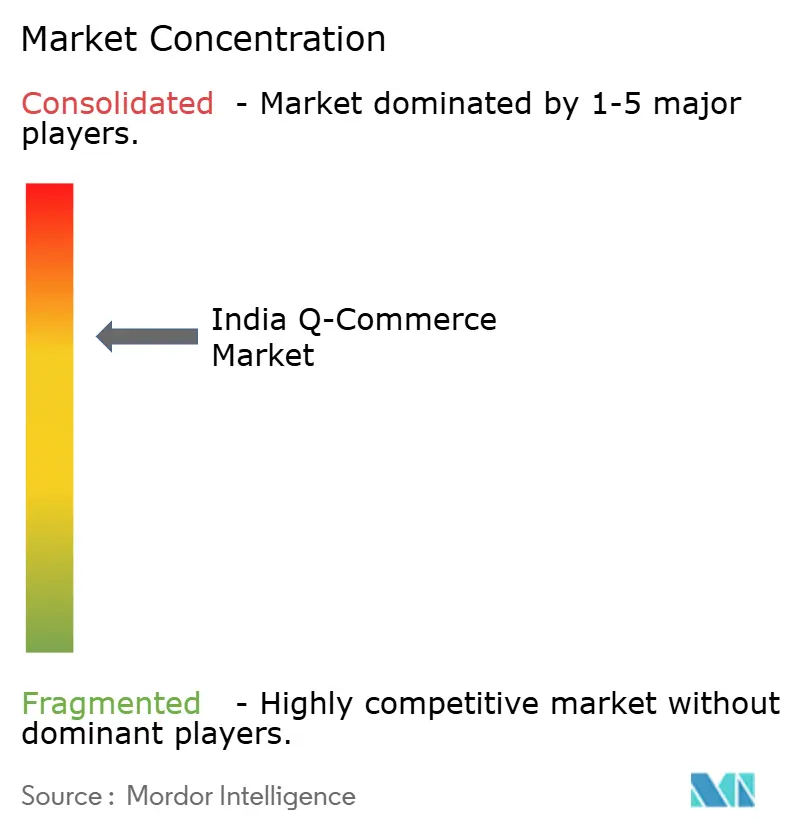

A intensidade competitiva é alta, e três plataformas respondem por mais de 90% do mercado consolidado em 2025. O Blinkit lidera com uma participação próxima de 50% após a integração com sua controladora e uma mudança orientada ao estoque que sustenta planos de marcas próprias, o que fortalece as oportunidades de margem no mercado de quick commerce da Índia. O Swiggy Instamart alavanca uma grande base de usuários de entrega de alimentos e divulgou forte crescimento de GOV ano a ano no exercício fiscal de 2026, enquanto investe em dark stores e promoções para escalar mais rapidamente. O Zepto expandiu sua rede e diversificou categorias, apoiado por novos aportes de capital em 2025 que sustentaram os esforços de densidade no nível da cidade durante o final de 2025. Os três principais continuam a investir em velocidade, sortimento e experiência do usuário, o que sustenta forte retenção nos catchments principais para o mercado de quick commerce da Índia.

Os grandes incumbentes fortaleceram sua presença e ampliaram a pressão competitiva em 2025. A Reliance Retail escalou seu alcance de quick commerce para mais de 1.000 cidades e 5.000 códigos postais, e utilizou portfólios de lojas como nós de fulfillment para expandir a cobertura e a densidade. O Flipkart Minutes ampliou seu serviço e se integrou às capacidades logísticas existentes para comprimir os tempos de entrega nas principais categorias, o que elevou a atividade nas principais metrópoles. Players de nicho com estratégias verticais, incluindo pilotos de mercearia instantânea e moda, criaram opções focadas em categorias sem igualar o alcance full-stack dos três principais. As pressões de consolidação tornaram-se visíveis no final de 2025, à medida que os operadores de menor escala enfrentaram lacunas de financiamento e cederam participação aos líderes nos corredores metropolitanos. Essas mudanças enfatizam a importância da profundidade de capital, da densidade no nível da cidade e da disciplina operacional no mercado de quick commerce da Índia.

As alavancas estratégicas incluem marcas próprias, monetização de publicidade e programas de assinatura que podem elevar o mix de margens sem diluir a qualidade do serviço. Os planos do Blinkit para expansão de marcas próprias seguem sua transição orientada ao estoque e podem complementar os mix de categorias nas principais cidades. A monetização de publicidade ganhou tração nas grandes plataformas e pode fornecer uma camada de receita recorrente para financiar a confiabilidade do serviço e a inovação. A tecnologia continua sendo um diferenciador decisivo, e os operadores aplicam ciência de dados à otimização de rotas, planejamento da força de trabalho e curadoria de sortimento no nível de código postal. A supervisão regulatória aumentou durante 2025, e as autoridades de defesa do consumidor obtiveram declarações de conformidade das principais plataformas sobre a eliminação de padrões obscuros, o que reforça práticas justas de marketplace no mercado de quick commerce da Índia. Esses elementos se combinam para moldar um mercado concentrado com inovação contínua e caminhos claros em direção a uma economia unitária sustentável.

Líderes do Setor de Q Commerce da Índia

Blinkit (Blink Commerce Private Limited)

Swiggy Limited

Zepto Marketplace Private Limited

bigbasket.com (Supermarket Grocery Supplies Pvt Ltd)

Dunzo Daily

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A plataforma de quick commerce Blinkit anunciou que planeja expandir sua rede para 3.000 dark stores até março de 2027, como parte de um movimento agressivo para consolidar sua liderança no mercado de entrega rápida da Índia. A empresa está escalando rapidamente seu portfólio de micro-armazéns de aproximadamente 1.816 lojas para dar suporte à sua promessa de entrega em 10 minutos.

- Setembro de 2025: A Amazon entrou no espaço de quick commerce na Índia com o lançamento do 'Amazon Now', oferecendo entregas em 10 a 15 minutos para competir com Blinkit, Zepto e Swiggy Instamart.

- Julho de 2025: A NEWME introduziu um serviço de entrega em 90 minutos em Gurugram, atendendo agora a 18 áreas em Delhi-NCR.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Nosso estudo define o mercado de comércio rápido da Índia como todos os aplicativos ou compras iniciadas na web de alimentos, alimentos básicos, lanches, cuidados pessoais OTC e pequenos itens discricionários que são retirados de lojas escuras ou pontos de venda de parceiros e entregues ao consumidor em menos de sessenta minutos, com valor registrado no lado do vendedor em dólares americanos. De acordo com a Mordor Intelligence, o mercado situa-se em 3,49 mil milhões de dólares em 2025 e prevê-se que atinja 4,35 mil milhões de dólares em 2030.

Exclusão do âmbito de aplicação: a entrega de refeições em restaurantes e qualquer promessa de envio superior a uma hora ficam fora dos nossos números.

Visão geral da segmentação

- Por Categoria de Produto

- Mercearia e Produtos Básicos

- Produtos Frescos e Laticínios

- Petiscos e Bebidas

- Cuidados Pessoais e Farmácia OTC

- Suprimentos para Casa e Limpeza

- Eletrônicos e Acessórios

- Cuidados com Animais de Estimação

- Flores e Presentes

- Por Promessa de Tempo de Entrega

- ≤ 10 Minutos

- 11–30 Minutos

- 31–60 Minutos

- Por Nível de Cidade

- Metrópoles de Nível I

- Cidades de Nível II

- Nível III e Abaixo

- Por Região

- Índia do Norte

- Índia do Sul

- Índia Ocidental

- Índia Oriental

- Centro

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os nossos analistas mantêm conversas estruturadas com a liderança de plataformas de comércio rápido, operadores de lojas escuras, fornecedores de produtos de grande consumo e compradores urbanos em cidades metropolitanas, de nível II e de nível III. Estas entrevistas validam as taxas de aceitação, a velocidade da SKU e as variações do nível de serviço, enquanto pequenos inquéritos aos consumidores testam a vontade de pagar por uma entrega em menos de trinta minutos.

Pesquisa documental

Começamos por recolher elementos macro de fontes públicas reputadas, como o Reserve Bank of India (volumes de pagamentos digitais), TRAI (penetração de smartphones), DPIIT (entradas de IDE) e a Retailers Association of India (composição de cabazes). A D&B Hoovers e a Dow Jones Factiva fornecem-nos divisões de receitas a nível da empresa que ajudam a ancorar as combinações de canais.

Os registos estatutários, os registos de licenças de lojas clandestinas, os registos de expedição alfandegária e a imprensa comercial dominante melhoram a nossa visão sobre os aumentos de capacidade, os custos de execução e os preços médios de venda. Esta lista é ilustrativa. Muitos outros dados públicos e pagos apoiam a recolha de dados e a verificação de sentido.

Dimensionamento e previsão de mercado

Recriamos a despesa total através de um conjunto de procura descendente que multiplica o número de famílias urbanas, o tamanho do cabaz mensal e a penetração observada do comércio rápido. Em seguida, cruzamos os resultados com amostras de vendas em lojas físicas. As principais variáveis incluem a densidade das lojas físicas, o valor médio das encomendas, a incidência da taxa de entrega, o rendimento disponível per capita e a adoção do pagamento digital.

Uma regressão multivariada relaciona estes factores com o crescimento histórico; as lacunas ascendentes são colmatadas com análogos de nível de cidade e moderadas por consenso de peritos antes de a curva final ser fixada.

Validação de dados e ciclo de atualização

Cada modelo passa por ecrãs de variação em relação aos dados de transação do RBI e aos relatórios de expedição da FMCG. Qualquer anomalia desencadeia uma chamada de acompanhamento com o inquirido original. Os relatórios são actualizados anualmente e são lançadas actualizações a meio do ciclo quando a política de materiais ou as mudanças de financiamento alteram a procura.

Por que razão o mercado de comércio rápido de Mordor na Índia, análise de tamanho e partilha, ganha confiança

As estimativas publicadas diferem frequentemente porque as empresas ajustam o âmbito, o calendário e as alavancas de modelação. Observamos as maiores diferenças quando os analistas alargam a janela de entrega, incluem refeições de restaurante ou projectam uma inflação agressiva do cabaz. O estudo da Mordor mantém-se fiel aos elementos essenciais de menos de sessenta minutos e reporta o valor bruto da mercadoria sem as refeições, dando aos decisores uma base de referência mais clara.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 3,49 mil milhões de dólares (2025) | Inteligência de Mordor | - |

| 3,60 mil milhões de dólares (2024) | Consultoria Global A | Inclui refeições em restaurantes e GMV de promoções de férias |

| 3,52 mil milhões de dólares (2025) | Empresa de investigação do sector B | Aplica um rácio fixo GMV/receitas sem controlos no terreno |

| 3,05 mil milhões de dólares (2024) | Jornal do Comércio C | Captura apenas mercearias, omite categorias não alimentares |

A comparação mostra que o nosso âmbito disciplinado, as variáveis transparentes e a cadência de atualização anual produzem uma linha de base equilibrada e reproduzível que os executivos podem rastrear até factores claros e utilizar com confiança para o planeamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de quick commerce da Índia?

O tamanho do mercado de quick commerce da Índia é de USD 3,65 bilhões em 2026 e deve atingir USD 6,64 bilhões até 2031 a um CAGR de 12,74%.

Quais categorias de produtos lideram o uso no espaço de entrega rápida da Índia?

Mercearia e Produtos Básicos lidera com 61,33% de participação em 2025, enquanto Eletrônicos e Acessórios é a categoria de crescimento mais rápido até 2031.

Qual promessa de entrega é mais preferida pelos consumidores indianos para o quick commerce?

≤10 minutos captura 62,24% dos pedidos em 2025, enquanto 11–30 minutos cresce mais rapidamente à medida que as plataformas equilibram velocidade com um sortimento mais amplo.

Quais níveis de cidade contribuem mais para a entrega instantânea na Índia?

As Metrópoles de Nível I detêm 67,33% de participação em 2025, e as Cidades de Nível II registram o maior crescimento à medida que os bolsões de densidade e a logística melhoram.

Quais regiões lideram e crescem mais rapidamente no quick commerce da Índia?

A Índia Ocidental lidera com 31,27% de participação em 2025, e a Índia Oriental cresce mais rapidamente a um CAGR de 14,44% até 2031.

Página atualizada pela última vez em: