Tamanho e Participação do Mercado de Lojas de Departamento

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 2.29 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.51 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.83% CAGR |

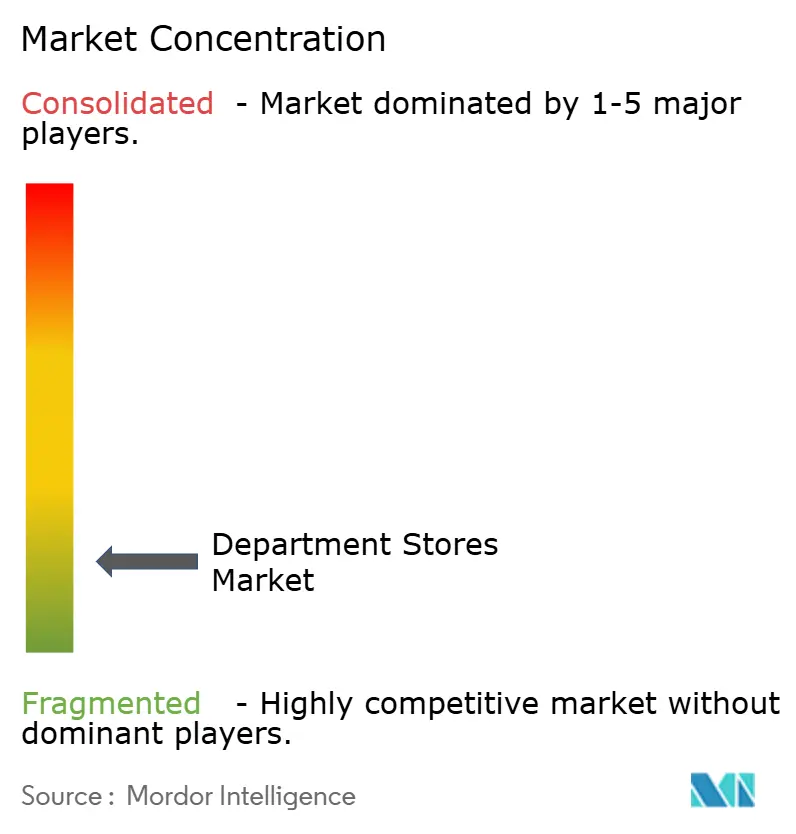

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lojas de Departamento por Mordor Intelligence

O tamanho do mercado de lojas de departamento foi de USD 2,24 trilhões em 2025, com projeção de atingir USD 2,29 trilhões em 2026, e espera-se que se expanda para USD 2,51 trilhões até 2031, refletindo uma CAGR de 1,83% durante 2026–2031. As estratégias das lojas em 2026 concentram-se em plantas baixas orientadas à experiência, sortimentos selecionados e intensidade de serviço que melhora as taxas de conversão e de produtos adicionais, apoiadas por renovados investimentos em mão de obra nas lojas e padrões visuais. A participação das transações de varejo nos EUA realizadas online atingiu 16,4% no terceiro trimestre de 2025, reforçando o papel das lojas como principal espaço para descoberta, serviço e atendimento imediato no mercado de lojas de departamento.[1]U.S. Census Bureau, "Vendas Trimestrais de E-Commerce no Varejo, 3º Trimestre de 2025," U.S. Census Bureau, census.gov. Os operadores estão aprofundando recursos omnicanal, como o atendimento de pedidos digitais nas lojas, compra online com retirada na loja e janelas de entrega localizadas, para reduzir custos de envio e melhorar a velocidade. Os líderes de preço reduzido continuam a expandir suas redes de lojas para capturar a demanda orientada ao valor, enquanto as bandeiras de linha completa concentram-se na reforma de locais de alto potencial e na atualização dos nós da cadeia de suprimentos que atendem aos fluxos de comércio unificado.

Principais Conclusões do Relatório

- Por tipo de produto, Vestuário e Acessórios representou 40,22% da receita do mercado de lojas de departamento em 2025, enquanto a Linha Suave é a categoria de crescimento mais rápido, com uma CAGR de 7,86% até 2031.

- Por formato de loja, as lojas de Linha Completa representaram 32,84% da receita do mercado de lojas de departamento em 2025, enquanto o Preço Reduzido é o de crescimento mais rápido, com uma CAGR de 9,45% até 2031, à medida que os consumidores priorizam valor e imediatismo.

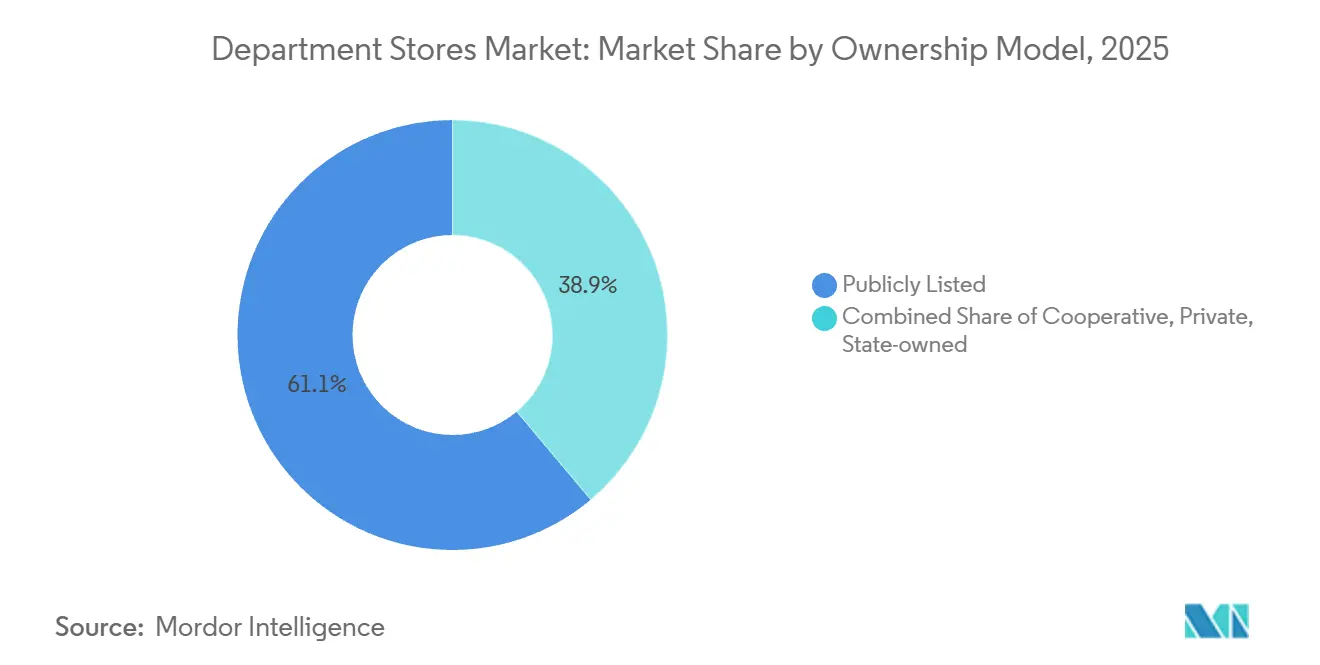

- Por estrutura de propriedade, os operadores de Capital Aberto capturaram 61,12% da receita do mercado de lojas de departamento em 2025, enquanto os operadores Privados estão se expandindo a uma CAGR de 7,44% até 2031, impulsionados por estruturas de capital flexíveis.

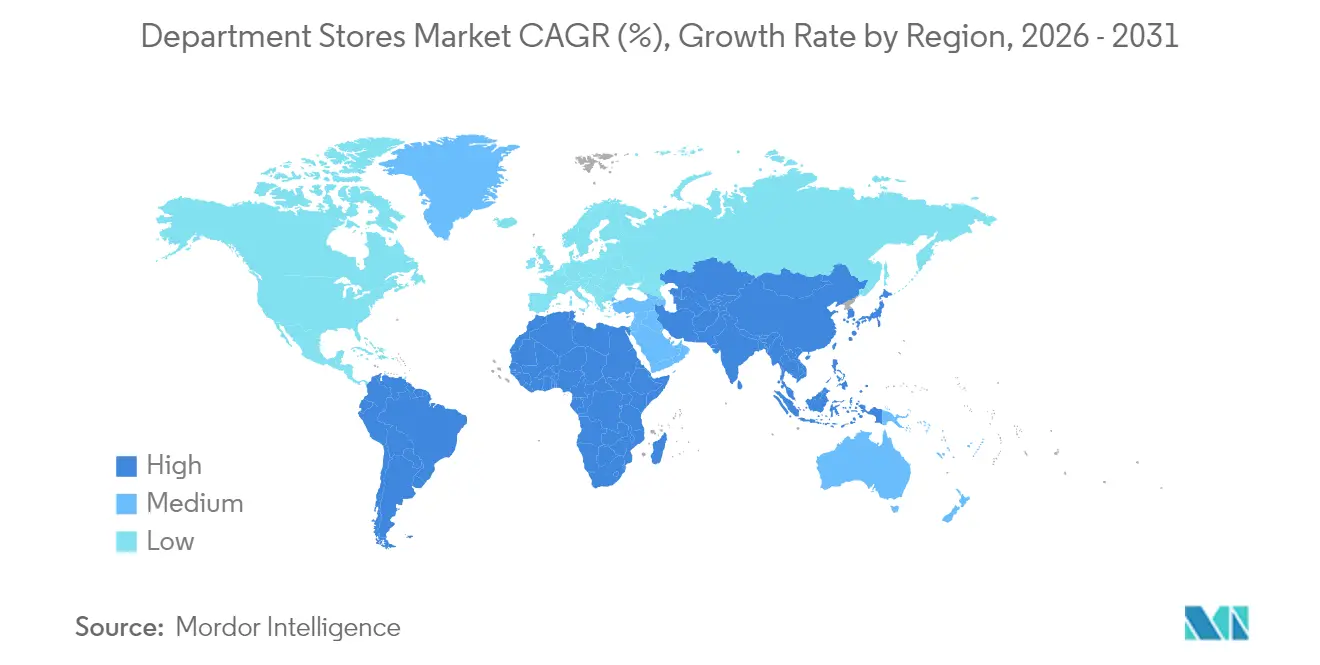

- Por geografia, a América do Norte deteve 42,31% da receita do mercado de lojas de departamento em 2025, enquanto a Ásia-Pacífico deve crescer mais rapidamente, a uma CAGR de 6,86% até 2031, refletindo demografia favorável e investimento em redes de lojas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Lojas de Departamento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração de Compras Recorrentes por meio da Integração Omnicanal | +0.4% | Global, com maior penetração na América do Norte e na UE, e rápida adoção nos centros urbanos da APAC | Médio prazo (2-4 anos) |

| Recuperação das Viagens de Compras a Destinos Após a Pandemia | +0.3% | América do Norte, metrópoles principais da UE, corredores de luxo da APAC como Seul, Tóquio, Singapura | Curto prazo (≤ 2 anos) |

| Crescimento da Classe Média na APAC Impulsionando Maior Gasto Discricionário | +0.5% | Núcleo da APAC com transbordamento para mercados emergentes do MEA | Longo prazo (≥ 4 anos) |

| Derivações de Preço Reduzido Atraem Consumidores Orientados ao Valor | +0.3% | América do Norte é dominante, com expansão para a América Latina e zonas suburbanas da APAC. | Médio prazo (2-4 anos) |

| Personalização em Loja Baseada em IA Melhora as Taxas de Conversão | +0.2% | América do Norte e UE como adotantes iniciais, com a APAC seguindo por meio de implementações com foco em dispositivos móveis | Médio prazo (2-4 anos) |

| Geração de Receita por Microfulfillment Utilizando Ativos do Back-End das Lojas | +0.1% | Global, com concentração em mercados urbanos densos com alta penetração online | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração de Compras Recorrentes por meio da Integração Omnicanal

As lojas de departamento estão conectando a descoberta digital com os serviços baseados nas lojas para simplificar as jornadas de compra e impulsionar visitas recorrentes. Os operadores continuam a priorizar a compra online com retirada na loja e o envio a partir da loja para reduzir os prazos de entrega e aumentar as taxas de conversão para cestas de alta intenção. A Nordstrom habilitou o atendimento de pedidos nas lojas para pedidos digitais do Rack em mais de 100 locais Rack em 2024, melhorando os giros de estoque e reduzindo as despesas de última milha em áreas comerciais densas.[2]Nordstrom, Inc., "Nordstrom Divulga Resultados do Quarto Trimestre de 2024," Nordstrom, Inc., nordstrom.com. A John Lewis expandiu suas capacidades de entrega a partir da loja durante o exercício fiscal 2024/25 para manter a disponibilidade, reduzir a dependência de centros de distribuição e aprimorar a proposta na loja por meio de melhor alocação de serviços. A Macy's ampliou seu programa "Reimagine 125" para elevar o merchandising e o quadro de pessoal em um grupo definido de lojas, e esses locais superaram a rede em vendas comparáveis no final de 2025. À medida que a participação do online nas vendas do varejo dos Estados Unidos atingiu 16,4% no terceiro trimestre de 2025, o atendimento integrado e o serviço continuam a ajudar o mercado de lojas de departamento a converter compradores híbridos que esperam velocidade, conveniência e sortimentos consistentes em todos os canais.[3]U.S. Census Bureau, "Vendas Trimestrais de E-Commerce no Varejo, 3º Trimestre de 2025," U.S. Census Bureau, census.gov.

Recuperação das Viagens de Compras a Destinos Após a Pandemia

As lojas de departamento premium estão reposicionando suas lojas principais como destinos centrados em serviços para reforçar as visitas presenciais e fortalecer o engajamento com a marca. A Selfridges concluiu uma grande reforma do salão de beleza que resultou em maior volume de agendamentos e vendas mais fortes na categoria após a reabertura, o que validou o investimento em clienteling e serviços práticos. A Macy's relatou que o aumento do quadro de pessoal e os padrões visuais aprimorados nos locais do "Reimagine 125" apoiaram uma melhor conversão de tráfego e vendas comparativas relativas em 2025, o que sustenta o foco em reformas direcionadas em detrimento do crescimento amplo da rede. [4]Investing.com, "Teleconferência de Resultados do 1º Trimestre de 2025 da Macy's," investing.com. Pesquisas do ICSC em 2026 indicam que os consumidores continuam a valorizar as experiências nas lojas no período pós-pandemia, o que ajuda os centros bem posicionados a manter um desempenho resiliente em relação aos locais de menor categoria. Os operadores de lojas de departamento estão combinando a expansão de serviços com recursos omnicanal, como clique e retire, para melhorar a produtividade das visitas e apoiar um mix de ticket equilibrado. Como resultado, o mercado de lojas de departamento se beneficia de um padrão de busca por qualidade que concentra o tráfego nos principais ativos, onde a experiência, o serviço e a curadoria de marcas são mais fortes.

Crescimento da Classe Média na APAC Impulsionando Maior Gasto Discricionário

Os operadores da Ásia-Pacífico estão investindo em lojas grandes e ricas em serviços e em engajamento digital para atender à crescente demanda discricionária nos centros urbanos. A Isetan Mitsukoshi registrou um lucro operacional recorde nos nove meses encerrados em 31 de dezembro de 2025, apoiado pelo melhor desempenho em suas lojas principais domésticas e pela integração de novos usuários digitais ao aplicativo do grupo, indicando uma resposta saudável dos clientes às experiências de varejo integradas. O aplicativo da empresa, lançado em março de 2025 e denominado MITSUKOSHI ISETAN JAPAN, atingiu centenas de milhares de usuários em poucos meses, e esse canal agora oferece suporte a personalização, serviços multilíngues e combinação de produtos selecionados para potencial de venda cruzada.[5]Isetan Mitsukoshi Holdings, "Materiais Explicativos para os Nove Meses Encerrados em 31 de Dezembro de 2025," Isetan Mitsukoshi Holdings, imhds.co.jp. A Lotte Shopping delineou uma estratégia para o Sudeste Asiático que inclui o estabelecimento de uma sede internacional em Singapura em 2026, refletindo uma visão de longo prazo dos ganhos de consumo na APAC e dos fluxos de varejo transfronteiriços.[6]EDB Singapore, "Lotte Abrirá Sede em Singapura," edb.gov.sg. A Central Retail continua a expandir plataformas regionais na Tailândia e no Vietnã, com novas inaugurações de shoppings e reformas planejadas que apoiam os locatários âncora e o tráfego de lojas de departamento em complexos de uso misto. Esses investimentos fortalecem o mercado de lojas de departamento na APAC ao combinar serviço de alto contato com engajamento com foco em dispositivos móveis, alinhado ao comportamento dos compradores regionais.

Derivações de Preço Reduzido Atraem Consumidores Orientados ao Valor

O crescimento do preço reduzido está ancorado no valor cotidiano, nas compras oportunistas e em uma experiência de caça ao tesouro que impulsiona transações recorrentes. A TJX Companies registrou USD 56,4 bilhões em vendas líquidas no exercício fiscal 2025, com vendas em lojas comparáveis crescendo 4%, e planeja continuar a expansão da rede nas marcas Marmaxx, HomeGoods e Sierra no exercício fiscal 2026, sublinhando a resiliência operacional do formato.[7]The TJX Companies, Inc., "Formulário 10-K para o Exercício Fiscal 2025," The TJX Companies, Inc., investor.tjx.com. A Ross Stores gerou USD 21,129 bilhões em vendas no exercício fiscal 2024, com crescimento de 3% nas vendas comparáveis, e espera abrir cerca de 90 novas lojas no exercício fiscal 2025, o que avança a penetração do preço reduzido em mais áreas comerciais suburbanas e secundárias. [8]Ross Stores, Inc., "Formulário 10-K para o Exercício Fiscal 2024," Ross Stores, Inc., investors.rossstores.com. Os conceitos de loja dentro da loja do Macy's Backstage superaram as lojas de linha completa em 2025, indicando demanda por adjacência de valor dentro das bandeiras tradicionais. Esses movimentos coletivamente expandem o mercado de lojas de departamento ao trazer consumidores orientados ao valor para o canal com locais convenientes e descoberta de preços selecionada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Competitiva de Varejistas Exclusivamente de E-Commerce | -0.3% | Global, mais aguda na América do Norte e na China, onde os players exclusivos detêm alta participação | Curto prazo (≤ 2 anos) |

| Declínio do Fluxo de Pedestres em Shoppings nos Mercados Ocidentais Maduros | -0.2% | América do Norte e UE, especialmente em shoppings de menor categoria | Médio prazo (2-4 anos) |

| Compressão de Margem Devido à Inflação no Mix de Mercadorias | -0.2% | Global, com efeitos mais acentuados na América Latina e na APAC dependentes de importações | Curto prazo (≤ 2 anos) |

| Custos Crescentes de Conformidade com Sustentabilidade de Escopo 3 | -0.1% | Liderado pela UE, expandindo-se na América do Norte e em mercados selecionados da APAC, como Japão e Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Competitiva de Varejistas Exclusivamente de E-Commerce

Os varejistas exclusivamente de e-commerce continuam a impulsionar a transparência de preços e expectativas mais elevadas de conveniência, pressionando as margens das lojas de departamento de grande formato. Com as vendas online representando uma parcela crescente da atividade total do varejo, as lojas de departamento estão respondendo por meio de estratégias omnicanal, incluindo retirada no mesmo dia, provadores selecionados e serviço personalizado na loja. As bandeiras de preço reduzido e os modelos de marketplace ajudam a manter a percepção de valor enquanto gerenciam os riscos de estoque e de remarcação. Os investimentos em merchandising unificado, ferramentas digitais e aprimoramentos da cadeia de suprimentos permitem que os operadores sustentem a conversão em meio à crescente concorrência online. Categorias premium, como beleza e serviços de luxo, permanecem resilientes, pois as ofertas experienciais e o clienteling personalizado impulsionam uma maior disposição a pagar do que por produtos comoditizados.

Declínio do Fluxo de Pedestres em Shoppings nos Mercados Ocidentais Maduros

As tendências de tráfego permanecem desiguais entre os centros, com os shoppings premium se saindo melhor do que os ativos secundários, à medida que os varejistas consolidam suas redes de lojas em locais mais produtivos. A Macy's fechou locais com desempenho abaixo do esperado durante 2024–2025 e priorizou capital para um grupo definido de lojas reformuladas e um novo centro de atendimento automatizado, alinhando a rede com os contornos da demanda. Os dados do ICSC de 2026 mostram que os compradores mantêm interesse nas experiências nas lojas, mas a sensibilidade ao valor influencia a frequência das visitas e a composição do carrinho, incentivando os varejistas a se concentrarem nas melhores propriedades e nos formatos diferenciados. A John Lewis renovou suas lojas e capacidades da cadeia de suprimentos para melhorar a consistência do serviço e a relevância do sortimento em toda a sua rede, ajudando a mitigar a volatilidade do tráfego nos centros de médio porte. Os operadores que concentram investimentos em locais de primeira linha e incorporam conveniência omnicanal estão mais bem posicionados para preservar participação no mercado de lojas de departamento em meio ao fluxo de pedestres desigual nos centros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Linha Suave Cresce à Medida que os Consumidores Reimaginam os Ambientes Domésticos

Vestuário e Acessórios representou 40,22% da receita de 2025, enquanto a Linha Suave é projetada como a categoria de crescimento mais rápido, com uma CAGR de 7,86% durante 2026–2031 no mercado de lojas de departamento. O mercado de lojas de departamento tem se apoiado em têxteis para o lar, decoração e mobiliário para capturar as atualizações de estilo de vida em casa que permanecem relevantes em 2026. A bandeira HomeGoods da TJX continua a adicionar lojas nos EUA, e a expansão da rede é apoiada por compras oportunistas e alta intenção de recompra entre decoradores orientados ao valor. A John Lewis relatou desempenho superior nas categorias relacionadas ao lar, juntamente com novas parcerias de marcas, o que sinaliza demanda duradoura por produtos práticos e com design moderno que são fáceis de manter. As bandeiras lideradas por supermercados em ecossistemas de varejo mais amplos reforçam comportamentos de múltiplas visitas que beneficiam as linhas adjacentes para o lar, e os salões de alimentação dentro das lojas de departamento premium podem apoiar a frequência de visitas e as vendas incrementais entre categorias.

O mercado de lojas de departamento também se adapta às dinâmicas de moda em mudança por meio de um merchandising mais flexível e de vendas orientadas a serviços. A Selfridges investiu em ativações de marcas imersivas e serviços de beleza aprimorados durante 2024–2025, o que apoiou um maior número de agendamentos e uma saudável taxa de venda da categoria após a reforma. As lojas de departamento estão ampliando suas ofertas circulares e de revenda em acessórios, relógios e bolsas para atender compradores orientados ao valor e à sustentabilidade, complementando as novidades a preço cheio com opções de ciclo de vida. Os operadores também estão aprofundando a marca própria onde relevante para gerenciar a pressão sobre as margens e manter o controle de design, especialmente em básicos e acentos sazonais dentro do setor de lojas de departamento. As estruturas de conformidade para embalagens, segurança de produtos e relatórios ambientais estão agora incorporadas nas compras e no abastecimento, e esses requisitos influenciam os custos, os prazos de entrega e as alegações nas prateleiras em toda a linha suave.

Por Formato de Loja: Os Formatos de Preço Reduzido Roubam Participação das Lojas Principais de Linha Completa

As lojas de Linha Completa representaram 32,84% da receita de 2025, enquanto o Preço Reduzido deve crescer mais rapidamente, a uma CAGR de 9,45% até 2031 no mercado de lojas de departamento. Os principais operadores, como TJX e Ross, estão buscando crescimento de lojas a longo prazo, refletindo o amplo apelo das compras com desconto. A bandeira de preço reduzido da Nordstrom fortaleceu o atendimento de pedidos digitais, melhorando a produtividade do estoque e a velocidade de entrega. O Macy's Backstage superou suas lojas de linha completa, levando a investimentos para aprimorar a experiência premium nas lojas de alto tráfego. Em conjunto, essas estratégias apoiam o mercado de lojas de departamento ao oferecer um mix de experiências orientadas ao valor e de serviço elevado que atendem às diversas preferências dos compradores.

Os formatos urbanos menores e de bairro também atraem investimentos onde a conveniência e a curadoria podem impulsionar alta intenção de recompra. A expansão da conveniência dentro de grupos de múltiplas bandeiras se alinha com as viagens omnicanal que incluem retirada e reabastecimento rápido, apoiando tráfego estável fora dos shoppings de destino. Os departamentos de luxo continuam a priorizar o varejo experiencial, os serviços de concierge e os programas exclusivos de marcas, que sustentam os prêmios de preço e atraem a demanda ligada ao turismo nos centros cosmopolitas. As escolhas de formato refletem cada vez mais a economia imobiliária local, a disponibilidade de mão de obra e a densidade de atendimento, em vez de uma rede de tamanho único, e esse mix ajuda a estabilizar os retornos ao longo dos ciclos do setor de lojas de departamento. À medida que os operadores ajustam seus portfólios de lojas, o capital migra de caixas marginais para locais de alta produtividade, com capacidades omnicanal incorporadas para melhorar a conversão de caixa e reduzir a volatilidade no mercado de lojas de departamento.

Por Estrutura de Propriedade: Os Operadores Privados Ganham Agilidade enquanto os Pares de Capital Aberto Enfrentam Pressões Trimestrais

Os operadores de Capital Aberto representaram 61,12% da receita de 2025, enquanto os operadores Privados devem crescer mais rapidamente, a uma CAGR de 7,44% durante 2026–2031 no mercado de lojas de departamento. A transação de fechamento de capital da Nordstrom, anunciada no final de 2024, delineia um caminho para operar como uma subsidiária privada e integralmente controlada após o fechamento em 2025, o que foi projetado para apoiar investimentos de longo prazo sem as restrições de resultados trimestrais. A John Lewis, uma cooperativa de propriedade dos funcionários, priorizou investimentos em salários e modernização de lojas e da cadeia de suprimentos no exercício fiscal 2024/25, o que alinha os incentivos com a prestação de serviços e as metas de atualização do patrimônio. A Macy's captou USD 500 milhões em notas sênior em 2025 para gerenciar os vencimentos de curto prazo e continuar sua transformação, o que reflete como os emissores de capital aberto otimizam ativamente os balanços para financiar programas de lojas e digitais. Esses modelos de governança moldam o acesso ao capital, o apetite ao risco e o ritmo das mudanças no portfólio, o que, por sua vez, influencia o posicionamento competitivo no mercado de lojas de departamento.

Os grupos privados e as cooperativas muitas vezes podem testar conceitos de pequeno formato e experienciais com mais liberdade, enquanto os pares de capital aberto trazem escala, relacionamentos com fornecedores e acesso aos mercados de capitais. A El Corte Inglés avançou em reformas plurianuais de lojas em vários locais no início de 2025, o que mostra como organizações privadas de grande porte comprometem capital para modernizar grandes redes. A estrutura de transação privada da Nordstrom com um parceiro estratégico é notável por alinhar os ecossistemas de merchandising entre fronteiras enquanto simplifica a governança, embora ainda opere sob regimes rigorosos de relatórios e controles. Os pares de capital aberto continuam a racionalizar as lojas de menor produtividade enquanto investem em projetos digitais e de cadeia de suprimentos em escala, o que pode acelerar a maturidade do comércio unificado no mercado de lojas de departamento. Ao longo do período de previsão, as estruturas de propriedade que apoiam bases de dados sólidas, pilotos ágeis e capex sustentado provavelmente terão desempenho superior no mercado de lojas de departamento.

Análise Geográfica

A América do Norte representou 42,31% da receita de 2025, e seu perfil de crescimento permanece estável à medida que os operadores fecham lojas com desempenho abaixo do esperado e investem em ativos omnicanal que impulsionam a conversão e a velocidade no mercado de lojas de departamento. A Macy's fechou locais mais fracos e concentrou o capex em um grupo definido de lojas reformuladas e em um novo centro de atendimento automatizado que, juntos, sustentam as promessas de serviço unificado em todos os canais de venda. A Nordstrom expandiu o atendimento de pedidos nas lojas Rack e relatou estabilização em subcategorias selecionadas à medida que serviço, velocidade e amplitude convergiram. A participação online do varejo nos Estados Unidos subiu para 16,4% no terceiro trimestre de 2025, o que mantém a pressão sobre preços e logística, ao mesmo tempo que reforça as lojas como o locus da experiência no mercado de lojas de departamento.

A Ásia-Pacífico deve crescer a uma CAGR de 6,86% até 2031, apoiada pela urbanização, orçamentos discricionários mais elevados e inovação em serviços ancorada pelos principais grupos domésticos no Japão, Coreia e Sudeste Asiático. A Isetan Mitsukoshi registrou lucro operacional recorde nos nove meses encerrados em 31 de dezembro de 2025 e expandiu seu engajamento baseado em aplicativo para atender tanto os compradores domésticos quanto os visitantes internacionais com conteúdo e suporte culturalmente relevantes. A Lotte Shopping está estabelecendo uma sede internacional em Singapura em 2026 e buscando projetos de varejo premium no Sudeste Asiático alinhados com o crescimento do consumo regional. A Central Retail relatou novas inaugurações de shoppings no Vietnã e reformas planejadas na Tailândia para 2025, o que fortalece a atração dos locatários âncora e o fluxo de pedestres para as bandeiras de lojas de departamento em projetos de uso misto. Esses esforços refletem estratégias integradas que combinam a experiência das lojas principais com o engajamento com foco em dispositivos móveis para expandir o mercado de lojas de departamento na APAC.

A Europa permanece uma região grande e madura, com foco em reformas de lojas, atualizações de capacidades digitais e curadoria de categorias que se alinham com as preferências locais no mercado de lojas de departamento. A John Lewis relatou melhora na lucratividade no exercício fiscal 2024/25 e delineou um plano para investir em lojas, tecnologia e cadeia de suprimentos no exercício fiscal 2025/26 para reforçar a profundidade do serviço e do sortimento. A Marks & Spencer apresentou um forte desempenho no exercício fiscal 2024/25 e continuou a otimizar sua rede de lojas e mix de produtos em alimentos e mercadorias gerais para atender às necessidades em mudança dos compradores. A El Corte Inglés continuou as reformas em múltiplos locais no início de 2025, com investimentos para modernizar lojas que apoiam marcas premium e vendas orientadas a serviços. Em toda a EMEA, os canais de preço reduzido e de valor também se expandem, incluindo parcerias que estendem as redes de lojas para o Oriente Médio, como a participação estratégica da TJX na Brands for Less, que acrescenta à oferta de moda e artigos para o lar acessíveis da região.

Cenário Competitivo

O mercado de lojas de departamento demonstra concentração moderada, com líderes globais deixando oportunidades para operadores regionais e especializados se expandirem. Na América do Norte, as grandes redes estão fechando locais com desempenho abaixo do esperado enquanto investem em lojas reformuladas e cadeias de suprimentos atualizadas para possibilitar um serviço omnicanal mais rápido e confiável. As bandeiras de preço reduzido e os operadores de nicho complementam as lojas de linha completa ao oferecer experiências diferenciadas para consumidores que buscam valor. Na Europa, os varejistas estão modernizando as lojas e os sistemas de back-end, ao mesmo tempo que enfatizam serviços e ofertas experienciais para reforçar o apelo como destino. Essas abordagens combinam aprimoramento de serviços, operações orientadas por dados e ajustes seletivos de rede para competir em velocidade, relevância e ofertas selecionadas.

Os especialistas em preço reduzido continuam a fortalecer sua posição por meio de expansão disciplinada e gestão estratégica de estoque que preserva as margens apesar das pressões promocionais. Os principais operadores estão ampliando o alcance geográfico por meio de parcerias locais, apoiando o crescimento em novos mercados enquanto mantêm a eficiência operacional. As lojas com foco em valor estão expandindo suas ofertas para atender às diversas necessidades dos compradores, aprimorando a eficácia da cadeia de suprimentos e a densidade de mercado. Na região da Ásia-Pacífico, os varejistas estão aproveitando as plataformas digitais juntamente com o serviço de alto contato para atender ao crescente consumo urbano e à demanda impulsionada pelo turismo. Em conjunto, essas estratégias reforçam os portfólios de marcas locais e as redes de entrega que sustentam o crescimento sustentável no mercado de lojas de departamento.

A modernização da tecnologia e da cadeia de suprimentos continua sendo fundamental para a vantagem competitiva, à medida que a demanda omnicanal se estabiliza após os surtos da era pandêmica. Os varejistas estão investindo em automação, capacidades de atendimento e reformas de lojas para melhorar a conversão, a satisfação do cliente e o valor ao longo da vida. A integração da tecnologia com experiências de marca selecionadas permite que os operadores mantenham velocidade, confiabilidade e qualidade de serviço em todos os canais. Ao alinhar as ofertas físicas e digitais, as lojas de departamento podem atender às expectativas em evolução dos consumidores enquanto protegem as margens. O mercado favorece os operadores que entregam uma combinação perfeita de experiências selecionadas, atendimento rápido e serviço significativo como parte de uma proposta de valor unificada.

Líderes do Setor de Lojas de Departamento

Macy's Inc.

Lotte Shopping Co.

El Corte Inglés

Marks & Spencer Group

Falabella S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Macy's Retail Holdings, LLC emitiu USD 500 milhões em notas sênior a 7,375% com vencimento em 2033 e utilizou os recursos para ofertas públicas de aquisição e resgates de vencimentos de curto prazo, ao mesmo tempo que alterou sua linha de crédito baseada em ativos em abril de 2025 para estender o vencimento e reduzir os compromissos.

- Março de 2025: A John Lewis Partnership divulgou os resultados do exercício fiscal 2024/25 com melhora na lucratividade e anunciou um programa de investimentos planejado para o exercício fiscal 2025/26 de £600 milhões para reformas de lojas, tecnologia e modernização da cadeia de suprimentos, ao mesmo tempo que inaugurou um novo local de conveniência da Waitrose como parte de um pipeline de crescimento.

- Fevereiro de 2025: A Macy's expandiu seu programa "Reimagine 125 Locations" para um total de 125 lojas e inaugurou um novo centro de atendimento com automação, robótica e IA para apoiar o serviço omnicanal.

- Abril de 2025: A TJX Companies concluiu investimentos de capital em uma participação de 49% na Multibrand Outlet Stores no México e uma participação de 35% na Brands for Less no Oriente Médio, ampliando seu alcance em mercados de preço reduzido de rápido crescimento.

Escopo do Relatório Global do Mercado de Lojas de Departamento

O setor de lojas de departamento compreende empresas que administram estabelecimentos voltados principalmente para o varejo de diversos produtos ao consumidor geral. Há diferentes tipos de produtos vendidos em qualquer loja de departamento; produtos como produtos farmacêuticos, eletrodomésticos, calçados, produtos de cuidados pessoais, vestuário, brinquedos, produtos relacionados a esportes, cosméticos, produtos relacionados a mobiliário doméstico, produtos relacionados ao setor automotivo, joias, ferragens, produtos relacionados a jardim e muitos outros. O Mercado de Lojas de Departamento é segmentado por tipo de produto (Vestuário e Acessórios, FMCG, Linha Dura e Linha Suave), por geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório oferece tamanho de mercado e previsões para o Mercado Global de Lojas de Departamento em valor (USD Bilhões) para todos os segmentos acima.

| Vestuário e Acessórios |

| FMCG |

| Linha Dura |

| Linha Suave |

| Linha Completa |

| Preço Reduzido |

| Desconto |

| Luxo |

| Lojas de Departamento Online |

| Pequeno Formato / Bairro |

| Capital Aberto |

| Privado |

| Cooperativo |

| Estatal |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| NÓRDICOS | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Vestuário e Acessórios | |

| FMCG | ||

| Linha Dura | ||

| Linha Suave | ||

| Por Formato de Loja | Linha Completa | |

| Preço Reduzido | ||

| Desconto | ||

| Luxo | ||

| Lojas de Departamento Online | ||

| Pequeno Formato / Bairro | ||

| Por Modelo de Propriedade | Capital Aberto | |

| Privado | ||

| Cooperativo | ||

| Estatal | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| NÓRDICOS | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de lojas de departamento?

O tamanho do mercado de lojas de departamento é de USD 2,24 trilhões em 2025, com projeção de USD 2,29 trilhões em 2026, e espera-se que atinja USD 2,51 trilhões até 2031, a uma CAGR de 1,83% durante 2026–2031.

Quais categorias de produtos e formatos estão liderando em desempenho até 2031?

Vestuário e Acessórios lidera em participação com 40,22% em 2025, enquanto a Linha Suave é a categoria de crescimento mais rápido, a uma CAGR de 7,86%; as lojas de Linha Completa detêm 32,84% de participação, e o Preço Reduzido cresce mais rapidamente, a uma CAGR de 9,45%.

Como os principais operadores estão melhorando a economia omnicanal?

Os operadores estão expandindo o envio a partir da loja, a compra online com retirada na loja e o atendimento de pedidos nas lojas, atualizando as cadeias de suprimentos com automação e investindo em grupos de lojas reformuladas que elevam a conversão e a velocidade.

Quais regiões devem crescer mais rapidamente e por quê?

A Ásia-Pacífico deve crescer a uma CAGR de 6,86% até 2031, impulsionada pela urbanização, pela renda discricionária crescente e por investimentos orientados a serviços por líderes locais e grupos internacionais.

Como a IA e a tecnologia nas lojas estão moldando a vantagem competitiva?

A personalização habilitada por IA, o clienteling e a curadoria de marketplace estão sendo combinados com atualizações de serviço nas lojas e microfulfillment para aumentar a conversão, a velocidade e os produtos adicionais, ao mesmo tempo que gerenciam as devoluções.

Qual é o papel das bandeiras de preço reduzido no canal mais amplo?

As bandeiras de preço reduzido expandem o mercado de lojas de departamento ao capturar viagens orientadas ao valor com compras oportunistas e descoberta estilo caça ao tesouro, apoiadas pela contínua expansão de rede da TJX e da Ross.

Página atualizada pela última vez em: