Tamanho e Participação do Mercado de Varejo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

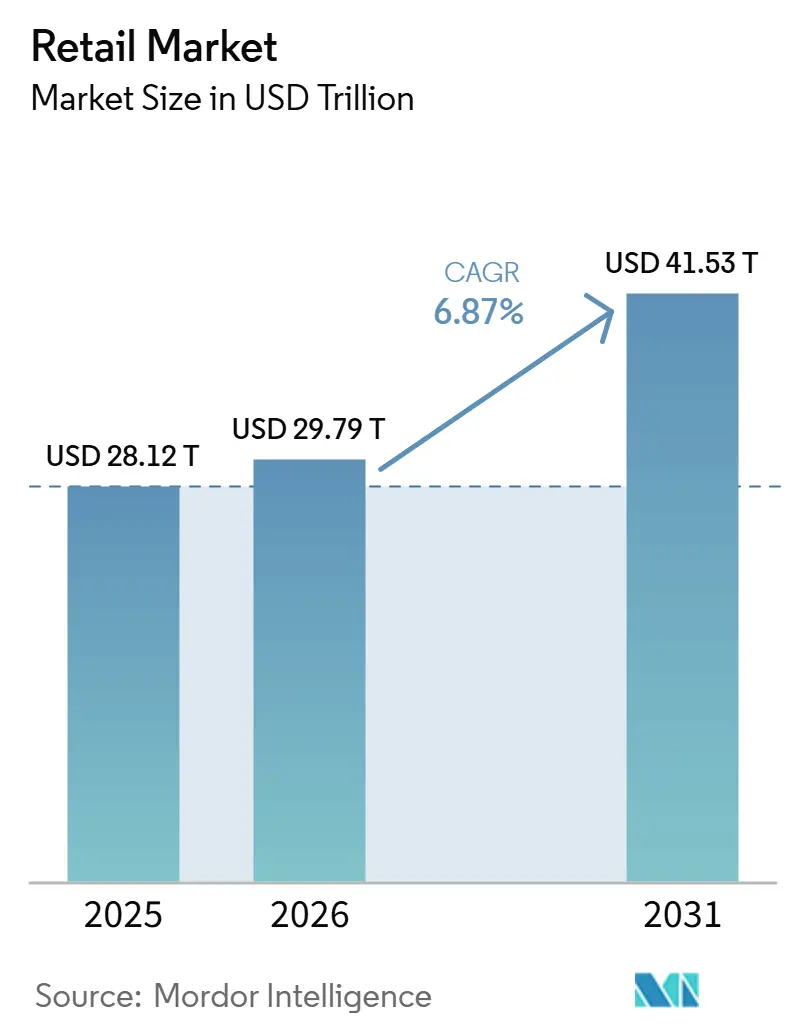

| Tamanho do Mercado (2026) | 29.79 Trilhões de dólares |

| Tamanho do Mercado (2031) | 41.53 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo por Mordor Intelligence

Espera-se que o tamanho do Mercado de Varejo cresça de USD 28,12 trilhões em 2025 para USD 29,79 trilhões em 2026 e está previsto para atingir USD 41,53 trilhões até 2031 a um CAGR de 6,87% no período 2026-2031.

O Crescimento do Mercado de Varejo é impulsionado pelo aumento da renda da classe média urbana, pela rápida penetração do comércio eletrônico e do mobile, pela personalização orientada por dados e pelas cadeias de suprimentos habilitadas por IA que melhoram a disponibilidade, os preços e a experiência do cliente. Sustentabilidade, marcas próprias e lojas experienciais aceleram ainda mais a expansão do setor ao diferenciar os varejistas e aprofundar a fidelidade do cliente, mesmo que o comportamento de busca por valor e as pressões de custo forcem ganhos contínuos de eficiência e inovação.

Principais Conclusões do Relatório

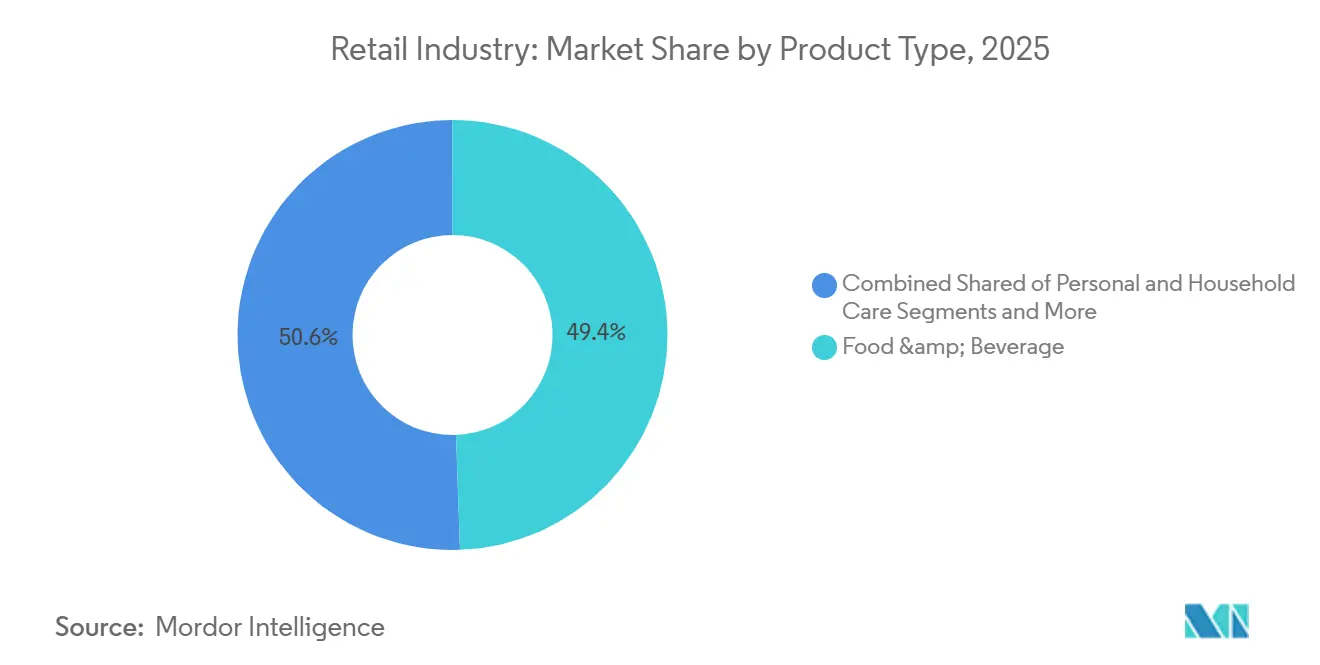

- Por tipo de produto, alimentos e bebidas detinham 49,44% da participação de receita em 2025. Cuidados pessoais e domésticos registraram o maior crescimento projetado, com um CAGR de 11,35% até 2031.

- Por canal de distribuição, supermercados e hipermercados lideraram com uma participação de 37,44% em 2025. O canal online deve expandir a um CAGR de 13,37% até 2031.

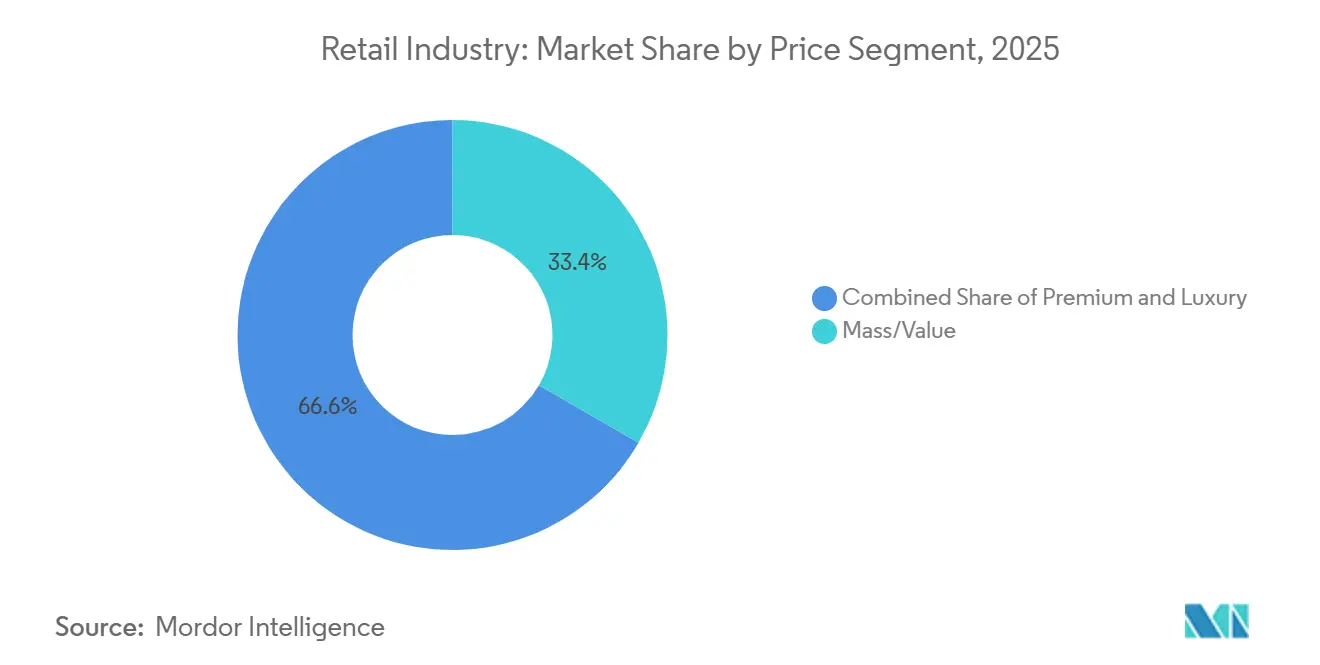

- Por segmento de preço, massa e valor responderam por uma participação de 33,36% em 2025. O segmento premium deve crescer a um CAGR de 10,47% até 2031.

- Por tamanho de loja, lojas de formato médio capturaram uma participação de 45,48% em 2025. Lojas de grande formato devem crescer a um CAGR de 9,58% até 2031.

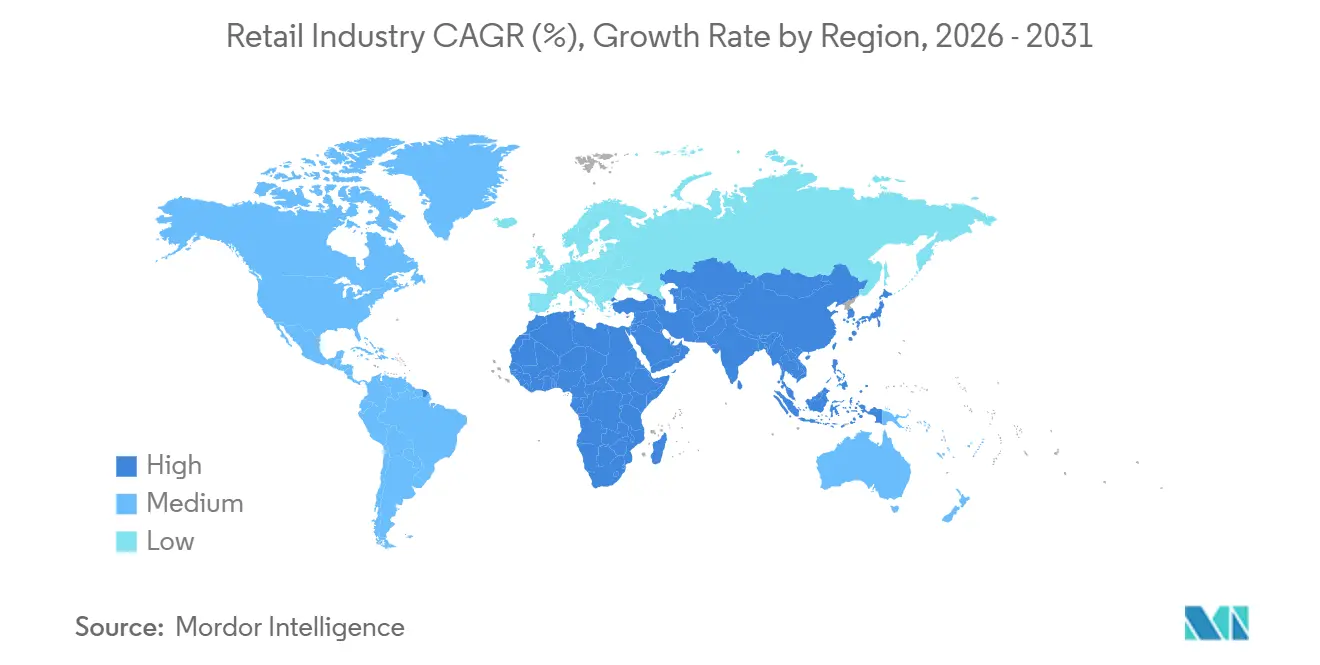

- Por geografia, a América do Norte detinha uma participação de 34,43% em 2025. A Ásia-Pacífico deve registrar o crescimento mais rápido, com um CAGR de 11,73% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Varejo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão do comércio eletrônico e do varejo omnicanal | +2.3% | Global, com o núcleo da Ásia-Pacífico liderando a um CAGR de 20,2%, com transbordamento para a América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento da classe média urbana em mercados emergentes | +1.8% | Ásia-Pacífico, com transbordamento para a América Latina e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Personalização impulsionada por IA e análise de varejo | +1.1% | América do Norte e Europa liderando, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do comércio rápido e da logística de última milha | +0.9% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Boom de monetização de redes de mídia de varejo | +0.7% | Nacional, com ganhos iniciais nos Estados Unidos, no Reino Unido e na China | Médio prazo (2-4 anos) |

| Comércio social de entretenimento de compras da Geração Z | +0.5% | Núcleo da Ásia-Pacífico, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão do Comércio Eletrônico e do Varejo Omnicanal

Até o final de 2026, a penetração online global terá aumentado à medida que os consumidores optam cada vez mais por plataformas online para compras rotineiras e preferem cestas híbridas que combinam entrega com retirada na loja. Em 2025, as vendas online nos Estados Unidos cresceram significativamente, respondendo por uma parcela notável do total de vendas no varejo do país, destacando a necessidade crítica de visibilidade de estoque e operações ágeis. A penetração do comércio eletrônico na China é alta, com as transações móveis assumindo a liderança, sublinhando os papéis fundamentais dos super-aplicativos e dos pagamentos integrados no impulsionamento do crescimento das cestas. Em 2025, os serviços no mesmo dia se expandiram à medida que a Amazon ampliou a entrega no mesmo dia para mais cidades, e o Walmart otimizou sua rede para alcançar a maioria dos domicílios nos Estados Unidos em menos de três horas, aumentando as conversões para compras sensíveis ao tempo. À medida que os varejistas evoluem, tratando as lojas como centros de atendimento e simplificando os sistemas de back-end, o foco muda de meras transações para experiências enriquecidas, amplificando o valor de longo prazo no cenário global de varejo.

Crescimento da Classe Média Urbana em Mercados Emergentes

A urbanização e os ganhos salariais em toda a Ásia-Pacífico sustentam o crescimento do consumo que apoia a penetração do comércio moderno e os formatos de lojas orientados para a conveniência. O setor de varejo da Índia era de USD 952 bilhões em 2025, com uma trajetória apoiada pela expansão do varejo organizado e por uma base de comércio eletrônico em expansão que está escalando a logística e os pagamentos. Um conjunto crescente de marcas globais entrou na Índia em 2025, o que aumentou a concorrência nos segmentos premium e de luxo e melhorou a profundidade do sortimento em shoppings e ruas comerciais. A formação de domicílios e a densidade urbana no Sudeste Asiático continuam a impulsionar o varejo de conveniência e o comércio social, com os pagamentos mobile em primeiro lugar impulsionando a frequência de compras repetidas. Esses ganhos estruturais continuam a moldar o mix de categorias e a evolução dos canais no mercado global de varejo.

Personalização Impulsionada por IA e Análise de Varejo

Os varejistas expandiram o uso de IA em 2025 para impulsionar a descoberta, o merchandising dinâmico e um melhor posicionamento de estoque nas prateleiras e nos sites de micro-atendimento. O Walmart lançou recursos de comércio conversacional com a OpenAI e implantou assistentes generativos para simplificar os processos de serviço e fornecimento, enquanto a Amazon relatou ampla adoção de seu assistente de compras com IA com maior conversão e incrementos de vendas. Os líderes de logística relatam eficiências de roteamento baseadas em IA que reduzem o custo e a distância de entrega, o que ajuda a financiar níveis de serviço mais rápidos e impulsiona visitas repetidas. As plataformas de fidelidade usam dados primários para construir medições de circuito fechado que vinculam anúncios a recibos, o que é central para o desempenho da rede de mídia de varejo para fornecedores de bens de consumo embalados. Os varejistas com governança de IA e prontidão para certificação ganham vantagens de confiança à medida que a IA voltada para o cliente escala no mercado de varejo.[1]Fonte: Equipe da Sala de Imprensa Corporativa do Walmart, "Walmart e OpenAI anunciam comércio conversacional," Walmart, corporate.walmart.com

Expansão do Comércio Rápido e da Logística de Última Milha

A disponibilidade do comércio rápido aumentou nas principais metrópoles, apoiada por dark stores, separação de pedidos na loja e densidade de entregadores que encurta o tempo de ciclo para pedidos urgentes. Na China, plataformas como o JD NOW executam atendimento de alta velocidade a partir de redes de lojas em milhares de locais, o que ilustra os benefícios de escala quando o varejo e a logística são verticalmente integrados. Os segmentos de entrega no mesmo dia nos Estados Unidos se expandiram com camadas de serviço diversificadas, à medida que os varejistas equilibram velocidade com custo de atendimento e promovem promoções baseadas em limites que financiam a economia de entrega. Preocupações ambientais e com falhas de entrega direcionaram mais investimentos para micro-atendimento e otimização de rotas que reduzem o desperdício na última milha e melhoram o sucesso na primeira tentativa. À medida que os varejistas fecham a lacuna entre a navegação e o recebimento, as categorias de reposição geram maior frequência de compra e engajamento mais fiel no setor global de varejo. [2]Fonte: Relações com Investidores da JD.com, "JD NOW e atualizações de varejo sob demanda," JD.com, ir.jd.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interrupções na cadeia de suprimentos e volatilidade do frete | -1.4% | Global, com impactos agudos nos corredores comerciais China–Estados Unidos–Europa | Curto prazo (≤ 2 anos) |

| Compressão de margens por guerras de preços | -0.9% | Global, intensificando-se no comércio eletrônico e nos segmentos de desconto | Médio prazo (2-4 anos) |

| Escalada da regulamentação de privacidade de dados | -0.4% | Europa, Estados Unidos, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de talentos tecnológicos para implantação de automação | -0.3% | Global, mais aguda na América do Norte e na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções na Cadeia de Suprimentos e Volatilidade do Frete

As cadeias de suprimentos globais sofreram estresse persistente de pontos de conflito geopolíticos e perturbações climáticas que complicaram o roteamento e o posicionamento de estoque. As interrupções no Mar Vermelho prolongaram os tempos de trânsito e elevaram os preços dos contêineres em algumas rotas, o que levou os varejistas a manter reservas mais altas e reposicionar o estoque de segurança para proteger o serviço. O Canal do Panamá enfrentou restrições de capacidade devido a problemas de nível de água, o que exigiu ajustes de reservas e programação por parte dos embarcadores. Os varejistas diversificaram a construção por meio de fornecimento duplo, etapas de nearshoring e footprints de atendimento regionalizados para reduzir a exposição a um único ponto. Mudanças de política e ações trabalhistas nos portos mantiveram o risco elevado, o que sustentou uma postura cautelosa em relação aos gatilhos de prazo de entrega e reabastecimento no mercado global de varejo.[3]Fonte: Editores da Conferência das Nações Unidas sobre Comércio e Desenvolvimento, "Interrupções no Mar Vermelho e transporte marítimo," UNCTAD, unctad.org

Compressão de Margens por Guerras de Preços

A correspondência frequente de preços online e o uso crescente de ferramentas de comparação treinaram os compradores a buscar o menor custo de cesta, o que elevou as despesas de aquisição enquanto deprimia o valor vitalício. Os descontos intensos no comércio eletrônico reduziram a lucratividade por pedido, pois os custos de envio e devoluções permaneceram altos, o que prejudicou os varejistas menores com menos alavancagem. A normalização dos preços dos alimentos em 2025 reduziu o poder de precificação dos varejistas de alimentos, o que aumentou a importância do mix e das marcas próprias para sustentar a margem. Os formatos de valor ganharam participação enquanto as lojas de departamentos de médio porte perderam tráfego, o que ampliou a divisão entre os formatos premium e de massa. O resultado é uma inclinação estratégica em direção a serviços de maior margem, como mídia de varejo, associação paga e assinaturas no mercado de varejo.[4]Fonte: Equipe do Departamento do Censo dos EUA, "Vendas Trimestrais de Varejo por Comércio Eletrônico," Departamento do Censo dos EUA, census.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cuidados Pessoais Impulsionam o Crescimento enquanto Alimentos Permanecem como Base

Alimentos e bebidas detinham uma participação de 49,44% no mercado de varejo em 2025 e continuam a ancorar o tráfego essencial e o comportamento de compra repetida em cestas de valor, médio e premium. O cluster de beleza, cuidados pessoais e domésticos é o de crescimento mais rápido, com um CAGR de 11,35% até 2031, à medida que os consumidores se voltam para o bem-estar, a transparência de ingredientes e os formatos de recarga. As pressões de preços de alimentos consumidos em casa nos EUA diminuíram em 2025 após o pico anterior, o que estabilizou a frequência de visitas enquanto as marcas próprias expandiram seu alcance com base no valor percebido. Os ciclos de inovação em beleza e cuidados pessoais se aceleraram com uma gama mais ampla de lançamentos, e as embalagens de recarga reduziram a intensidade de plástico em shampoos de massa e premium. Essas mudanças elevam a penetração e o gasto por comprador para itens essenciais não alimentares, e adicionam resiliência ao mix de categorias no mercado de varejo.

O equilíbrio da demanda em vestuário, calçados e acessórios reflete a migração para baixo entre compradores aspiracionais e ganhos constantes na moda de valor, apoiados por serviços omnicanal. A eletrônica de consumo mostrou forte impulso online, enquanto muitos compradores ainda preferem as experiências na loja para dispositivos de alta consideração devido à demonstração e à venda assistida. As categorias de Móveis e melhorias para o lar se beneficiaram do trabalho híbrido contínuo e de projetos domésticos, enquanto as vantagens de custo em alguns mercados do Oriente Médio melhoraram a competitividade de preços para bens com uso intensivo de energia. Os compradores do varejo agora esperam controles de qualidade superiores, incluindo a ISO 22716 no fornecimento de cuidados pessoais e padrões de segurança consistentes na fabricação de alimentos e bebidas. Os bolsões de crescimento em beleza e higiene fortalecem o mix de cestas e a frequência de repetição, o que apoia o tamanho do mercado global de varejo para itens básicos de maior margem.

Por Canal de Distribuição: Online Cresce Rapidamente enquanto Lojas Físicas Ancoram a Receita

Supermercados e hipermercados capturaram uma participação de 37,44% no mercado de varejo em 2025 e continuam sendo fundamentais para as compras semanais de abastecimento, categorias frescas e alcance de massa em cidades e municípios. O canal online é o de crescimento mais rápido, com um CAGR de 13,37% até 2031, apoiado por jornadas mobile em primeiro lugar, ubiquidade de pagamentos e janelas de entrega mais rápidas que atendem às necessidades imediatas. Nos Estados Unidos, o comércio eletrônico representou 16,13% das vendas no varejo em 2025, enquanto a China continua a superar seus pares com as transações móveis formando a maior parte dos pedidos digitais. As frotas de lojas tornaram-se centros para retirada, devoluções e atendimento no mesmo dia, o que fortalece a conversão e reduz o custo da última milha. Com as lojas servindo como centros de experiência e serviço, os modelos omnicanal continuam a moldar o setor global de varejo.

A vacância em shopping centers nos Estados Unidos caiu para mínimas de várias décadas no final de 2025, à medida que centros bem localizados atraíram mixes de inquilinos mais fortes e maiores vendas por metro quadrado. Os formatos orientados para a conveniência no Sudeste Asiático ganharam participação por meio de footprints menores e sortimentos selecionados que se alinham com missões frequentes de reabastecimento. As lojas de departamentos e algumas redes especializadas se contraíram à medida que os formatos de valor capturaram tráfego por meio de estratégias de preços baixos todos os dias e sortimentos de caça ao tesouro selecionados. Os modelos de varejo como serviço e as novas opções de checkout adicionam flexibilidade e reduzem o atrito, o que ajuda a movimentar cestas em pontos de contato digitais e físicos. Essas adaptações melhoram a alavancagem operacional e o throughput por local, o que apoia a expansão no setor de varejo.

Por Segmento de Preço: O Crescimento Premium Mascara as Dificuldades do Mercado de Massa

Massa e valor responderam por 33,36% da receita de 2025, à medida que os domicílios sensíveis ao preço priorizaram economias e ganhos de marcas próprias. Os segmentos premium registraram a trajetória mais rápida, com um CAGR de 10,47% até 2031, devido às dinâmicas de migração para cima entre coortes de renda mais alta e uma narrativa de marca mais forte em torno de qualidade e sustentabilidade. Os varejistas de valor e os líderes de preço reduzido ganharam participação de tráfego à medida que os compradores compararam preços em tempo real e migraram entre bandeiras para economizar nas cestas semanais. A beleza premium e o luxo continuaram a superar no Golfo, pois o turismo e a riqueza dos domicílios sustentaram a demanda constante apesar da volatilidade mais ampla. Essa bifurcação adicionou estresse às bandeiras de médio mercado, enquanto os entrantes premium aceleraram o footprint e os formatos experienciais no mercado global de varejo.

As marcas próprias ganharam participação à medida que os varejistas investiram em embalagens, qualidade de ingredientes e melhor apresentação nas prateleiras para fazer a ponte entre valor e premium. Os varejistas de médio porte enfrentaram o redimensionamento do footprint, e algumas redes anunciaram planos de fechamento plurianuais enquanto reinvestiam em corredores de crescimento e locais de maior produtividade. Certificações como a ISO 9001 e a rotulagem de comércio justo fortaleceram a confiança para compradores premium dispostos a pagar preços mais altos por padrões verificados. A diferença entre cestas orientadas para o valor e cestas orientadas para o premium permaneceu ampla, o que incentivou estratégias de arquitetura de preços que atendem às necessidades em todas as faixas de renda. Esses padrões continuam a definir as estratégias de merchandising e margem no mercado de varejo.

Por Tamanho de Loja: Formato Médio Domina enquanto Grandes Formatos se Consolidam

As lojas de formato médio, entre 400 e 2.500 metros quadrados, detinham uma participação de 45,48% no mercado de varejo em 2025, com um equilíbrio de amplitude, relevância local e eficiência operacional. Os locais de grande formato, acima de 2.500 metros quadrados, são os de crescimento mais rápido, com um CAGR de 9,58% até 2031, à medida que as bandeiras consolidam locais em destinos de maior volume que funcionam também como centros de atendimento. Os varejistas anunciaram aberturas de grande formato em 2025 para atender a missões de compras de maior frequência e fluxos omnicanal, com planos de expansão abrangendo vários anos. As redes de melhorias para o lar focadas em profissionais avançaram estratégias de plataforma por meio de aquisições que integraram redes de distribuição com footprints de varejo. Esses movimentos protegem a densidade de serviço e melhoram o throughput para categorias de volume e projetos no mercado global de varejo.

Os formatos pequenos e micro prosperam em corredores urbanos densos devido à proximidade e às compras de reabastecimento, com as redes de bairro do Sudeste Asiático como exemplos proeminentes. Os pipelines de imóveis de varejo na Índia destacam uma lacuna de oferta em shoppings de Grau A, o que está atraindo capital e novos entrantes de marcas para as principais cidades. As parcerias impulsionam o tráfego por meio de lojas dentro de lojas e zonas de serviço, à medida que os varejistas convertem metragem quadrada em espaços multiuso para retirada, devoluções e eventos. Os padrões de acessibilidade e segurança ocupacional estão se tornando padrão no planejamento de grandes locais, o que ajuda o fluxo de visitantes e a experiência do cliente. Essa diversificação de formatos expande as missões por loja e melhora a economia da rede no setor global de varejo.

Análise Geográfica

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,73% até 2031, liderada pela expansão da classe média, pela densidade urbana e pela adoção do comércio mobile nativo. O setor de varejo da Índia atingiu uma avaliação significativa em 2025 e está no caminho certo para escalar o varejo organizado e o comércio eletrônico, enquanto adiciona estoque de shoppings de alta qualidade nas principais metrópoles. A Índia recebeu mais marcas globais em 2025, o que ampliou a profundidade das categorias e atualizou as experiências de varejo em luxo e premium. As plataformas na China escalaram o comércio rápido vinculado a redes físicas que atendem em minutos em municípios e cidades. Esses desenvolvimentos elevam os níveis de serviço e a escolha na região e reforçam o mercado global de varejo.

A América do Norte detinha uma participação de 34,43% em 2025, com capacidades omnicanal maduras e alto poder de compra, embora o crescimento esteja se normalizando. As vendas fora de lojas nos EUA cresceram mais rápido do que o total do varejo no final de 2025, e os gastos no nível das festas de fim de ano sublinharam a resiliência, mesmo que as tendências de inflação moldassem os orçamentos discricionários. Os varejistas ajustaram os footprints fechando locais com desempenho inferior e reinvestindo em lojas de alta conversão e atendimento digital. O Canadá navegou pelas tensões comerciais e pela reestruturação de varejistas legados, enquanto o México registrou forte crescimento online apoiado pelo comércio social e pela adoção de marketplaces. Esse equilíbrio regional sublinha a importância da produtividade e da diferenciação de serviços no setor global de varejo.

A Europa se recuperou em um ritmo moderado, com ganhos de vendas nas lojas modestos em relação à adoção digital e aos aumentos impulsionados pelo turismo nas principais cidades. A vacância em locais prime se estabilizou, enquanto os aluguéis em algumas ruas comerciais e shopping centers apresentaram tendência de alta, apoiados por aberturas de luxo e moda nos distritos centrais. As bandeiras de valor superaram o desempenho, pois a acessibilidade permaneceu uma prioridade para muitos domicílios, enquanto a conformidade com o RGPD continuou a influenciar a execução de dados e marketing. O mercado online do Reino Unido permaneceu concentrado, enquanto o mobile sustentou a maioria das transações digitais. Essas dinâmicas mantêm narrativas de crescimento constantes, mas seletivas, para bandeiras posicionadas em preço, experiência ou ambos no mercado de varejo.

Cenário Competitivo

A intensidade competitiva permaneceu alta à medida que os líderes omnicanal investiram em IA, velocidade de entrega e mídia de varejo para ampliar suas vantagens competitivas. A receita de serviços de publicidade da Amazon atingiu uma base considerável até 2025, e o Walmart Connect cresceu em ritmo de dois dígitos em 2025, o que sinalizou o valor estratégico dos dados primários e da medição de circuito fechado. O Walmart fez parceria com a OpenAI para lançar recursos de comércio conversacional, enquanto a Amazon escalou seu assistente de IA para aumentar a descoberta e a conversão. Os clubes de associação alavancaram a receita de taxas para apoiar margens de merchandising enxutas e defender vantagens de custo em frescos, mercearia e mercadorias gerais. Esses movimentos moldam os modelos operacionais e reforçam a diferenciação no mercado global de varejo.

As redes de melhorias para o lar focadas em profissionais expandiram seu mercado endereçável por meio de aquisições que integraram a distribuição atacadista com redes de varejo. A aquisição da SRS Distribution pela The Home Depot impulsionou sua proposta para empreiteiros profissionais, e os investimentos de pares em plataformas B2B fortalecem as propostas de valor no nível de conta. A consolidação de artigos esportivos e as integrações de bandeiras buscaram benefícios de escala em footprint, relacionamentos com fornecedores e acesso urbano. Os parques de lojas continuam a se adaptar à medida que os varejistas bem-sucedidos estruturam os locais como centros de experiência e nós de atendimento rápido para um mix mais alto e fluxo mais rápido. A execução na interface da loja e da cadeia de suprimentos continua sendo um diferenciador fundamental no setor de varejo.

As redes de mídia de varejo amadureceram em uma alavanca de lucro central em alimentos, massa e especialidades, com forte crescimento nos Estados Unidos e crescente tração na Europa e na Ásia. Os anunciantes priorizaram o acesso a dados primários e os relatórios de circuito fechado, embora a fragmentação e a governança de dados permaneçam desafios. As parcerias e as plataformas de marca branca aceleraram a implantação por varejistas que preferem velocidade de entrada no mercado em vez de construção interna. Em mercados de rápido crescimento como a Índia e a América Latina, os campeões regionais alavancaram a infraestrutura local e o conhecimento de políticas para competir com plataformas globais. A integração vertical habilitada por tecnologia e a densidade de entrega continuam a sustentar a vantagem no mercado global de varejo.

Líderes do Setor de Varejo

Walmart Inc.

Amazon Inc.

Costco Wholesale Corporation

Schwarz Group

Alibaba Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Walmart anunciou que transferiu sua listagem de ações da NYSE para a Nasdaq em 9 de dezembro de 2025, alinhando-se com sua crescente transformação de varejo orientada por comércio eletrônico e IA e sinalizando posicionamento estratégico ao lado de empresas orientadas para tecnologia, em vez de varejistas de alimentos tradicionais.

- Dezembro de 2025: A Amazon anunciou planos de investir mais de USD 35 bilhões na Índia até 2030, com foco na expansão em segmentos de negócios, incluindo infraestrutura, digitalização orientada por IA e logística, reforçando o compromisso estratégico de longo prazo da empresa com a economia digital da Índia.

- Novembro de 2025: Após sua aquisição da Foot Locker, a Dick's anunciou planos de fechar um número de locais da Foot Locker com desempenho inferior como parte dos esforços de reestruturação destinados a simplificar as operações e melhorar a lucratividade no início de 2026.

- Setembro de 2025: A Dick's Sporting Goods finalizou sua aquisição de USD 2,4 bilhões da Foot Locker em 8 de setembro de 2025, expandindo seu footprint global de varejo para mais de 3.200 lojas e fortalecendo sua posição no mercado de calçados e vestuário esportivo.

Research Methodology Framework and Report Scope

Definições de Mercado e Âmbito de Cobertura

Os nossos analistas tratam o setor retalhista global como o valor total faturado de bens acabados vendidos a consumidores finais através de formatos em loja, fora de loja e omnicanal, abrangendo alimentação, bebidas, vestuário, bens de consumo duráveis e produtos de uso quotidiano. Contabilizamos as vendas registadas no país onde a transação ocorre, líquidas de devoluções e incluindo impostos.

Exclusão do âmbito: o comércio grossista puro e os marketplaces online estritamente B2B não estão incluídos.

Visão Geral da Segmentação

- Por Tipo de Produto

- Alimentos e Bebidas

- Cuidados Pessoais e Domésticos

- Vestuário

- Calçados e Acessórios

- Móveis

- Brinquedos e Hobbies

- Eletrônicos e Eletrodomésticos

- Outros Produtos

- Por Canal de Distribuição

- Supermercados / Hipermercados

- Lojas de Conveniência

- Lojas de Departamentos

- Lojas Especializadas

- Online

- Outros Canais

- Por Segmento de Preço

- Massa / Valor

- Premium

- Luxo

- Por Tamanho de Loja

- Grande Formato (Acima de 2.500 m²)

- Formato Médio (400-2.500 m²)

- Pequeno / Micro (Abaixo de 400 m²)

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas)

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Foram entrevistados ou inquiridos responsáveis sénior de merchandising, diretores de imobiliário comercial e responsáveis de comércio digital na América do Norte, Europa, Ásia-Pacífico, Golfo e América Latina. Os seus contributos refinam as escalas de preços, a intensidade promocional e o ritmo a que as opções de pagamento sem numerário e de entrega no próprio dia penetram em cada região, permitindo-nos ajustar pressupostos que o trabalho de gabinete puro não consegue identificar.

Investigação de Gabinete

Começamos por mapear o conjunto da procura utilizando estatísticas macroeconómicas e comerciais publicamente disponíveis, provenientes de organismos como a Divisão de Estatística das Nações Unidas, o US Census Monthly Retail Trade Survey, o índice de volume de negócios do retalho do Eurostat, o Gabinete Nacional de Estatística da China e os dados aduaneiros da WTO, que ancoram as vendas nacionais e os fluxos transfronteiriços. De acordo com os analistas da Mordor, os sinais de tendência complementares são extraídos das tabelas de consumo das famílias da OCDE, da National Retail Federation e dos conselhos regionais de retalho, proporcionando-nos uma visão atualizada sobre o mix de canais e o comportamento dos consumidores.

Os relatórios 10-K das empresas, as apresentações a investidores e a cobertura mediática selecionada disponível no Dow Jones Factiva e no D&B Hoovers complementam a análise da economia dos formatos, das margens brutas e das aberturas de lojas que as fontes secundárias frequentemente omitem. As fontes aqui mencionadas ilustram o nosso conjunto de evidências mais amplo; muitos outros documentos verificados foram consultados para completar a análise.

Dimensionamento de Mercado e Previsão

O modelo começa com uma reconstrução top-down das vendas retalhistas nacionais, convertendo as séries oficiais em moeda local para USD e alinhando-as com o consumo das famílias e o crescimento do rendimento disponível. Estes totais são depois testados através de verificações bottom-up seletivas sobre as receitas de retalhistas cotados, cálculos de preço médio de venda × volume em amostra, e adições de área de piso em centros comerciais, antes de o número final ser fixado. Variáveis-chave como a penetração do e-commerce, a inflação salarial, as variações dos preços alimentares, a quota da população urbana e os planos de abertura de lojas alimentam uma regressão multivariada, enquanto a análise de cenários captura choques de política ou de cadeia de abastecimento.

Quando surgem lacunas bottom-up (por exemplo, em mercados com reporte escasso), aplicamos rácios de penetração específicos por região que foram validados durante as entrevistas com especialistas, evitando assim sobre ou subestimações.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas que verifica desvios face às taxas de evolução históricas, rácios de pares e indicadores económicos externos. Qualquer anomalia é remetida para nova verificação das fontes antes da aprovação final. Os relatórios são atualizados de doze em doze meses, e eventos materiais, como movimentos cambiais, alterações fiscais ou operações de M&A relevantes, desencadeiam uma atualização intercalar para que os clientes recebam a visão calibrada mais recente.

Por Que Razão a Base de Análise de Dimensão e Quota do Setor Retalhista da Mordor é Fiável

Os valores publicados divergem frequentemente porque os investigadores escolhem âmbitos de canal, conversões cambiais e cadências de atualização diferentes, e porque alguns modelos assentam fortemente em pressupostos não testados.

Os principais fatores de divergência incluem se os quiosques informais são contabilizados, como as vendas online transfronteiriças são imputadas e se são aplicados multiplicadores agressivos de vendas em mesmas lojas para regiões de crescimento acelerado. O estudo da Mordor fixa as taxas de câmbio na média do ano de referência, exclui as receitas de repasse grossista e atualiza as previsões trimestralmente, minimizando o desvio.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 27,26 biliões de USD | Mordor Intelligence | - |

| 34,86 biliões de USD | Regional Consultancy A | Inclui a revenda business-to-business e aplica taxas de câmbio estáticas de 2022 |

| 25,00 biliões de USD | Global Consultancy B | Omite as transações online transfronteiriças e utiliza multiplicadores conservadores de crescimento do e-commerce |

Estes contrastes demonstram que, ao selecionar um âmbito equilibrado e ao atualizar os dados com frequência, a Mordor Intelligence fornece números que os clientes podem rastrear até variáveis transparentes e reproduzir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de varejo em 2026 e o valor projetado para 2031?

O tamanho do mercado global de varejo é de USD 29,79 trilhões em 2026 e deve atingir USD 41,53 trilhões até 2031 a um CAGR de 6,87%.

Quais categorias de produtos lideram e quais estão crescendo mais rapidamente em todo o mundo?

Alimentos e bebidas lideram com uma participação de 49,44% em 2025, enquanto cuidados pessoais e domésticos devem crescer mais rapidamente, com um CAGR de 11,35% até 2031.

Quais canais estão se expandindo mais rapidamente e como as lojas estão evoluindo?

O canal online é o de crescimento mais rápido, com um CAGR de 13,37% até 2031, enquanto as lojas operam como centros de experiência e centros de atendimento para apoiar o fluxo omnicanal.

Quais regiões apresentam as perspectivas de crescimento mais fortes até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,73%, enquanto a América do Norte detinha uma participação de 34,43% em 2025.

Como a IA e a mídia de varejo estão mudando a economia do varejo?

A IA melhora a descoberta, o roteamento e a precisão do estoque, enquanto a mídia de varejo monetiza dados primários com margens mais altas do que o merchandising, fortalecendo o mix de lucros.

Como a Índia está moldando a oportunidade global de varejo até 2031?

A Índia está escalando o varejo organizado e o comércio eletrônico com maior entrada de marcas e novo fornecimento de shoppings nas principais cidades, ajudando a impulsionar a liderança da Ásia-Pacífico em crescimento.

Página atualizada pela última vez em: