Tamanho e Participação do Mercado de Varejo de Eletrônicos de Consumo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

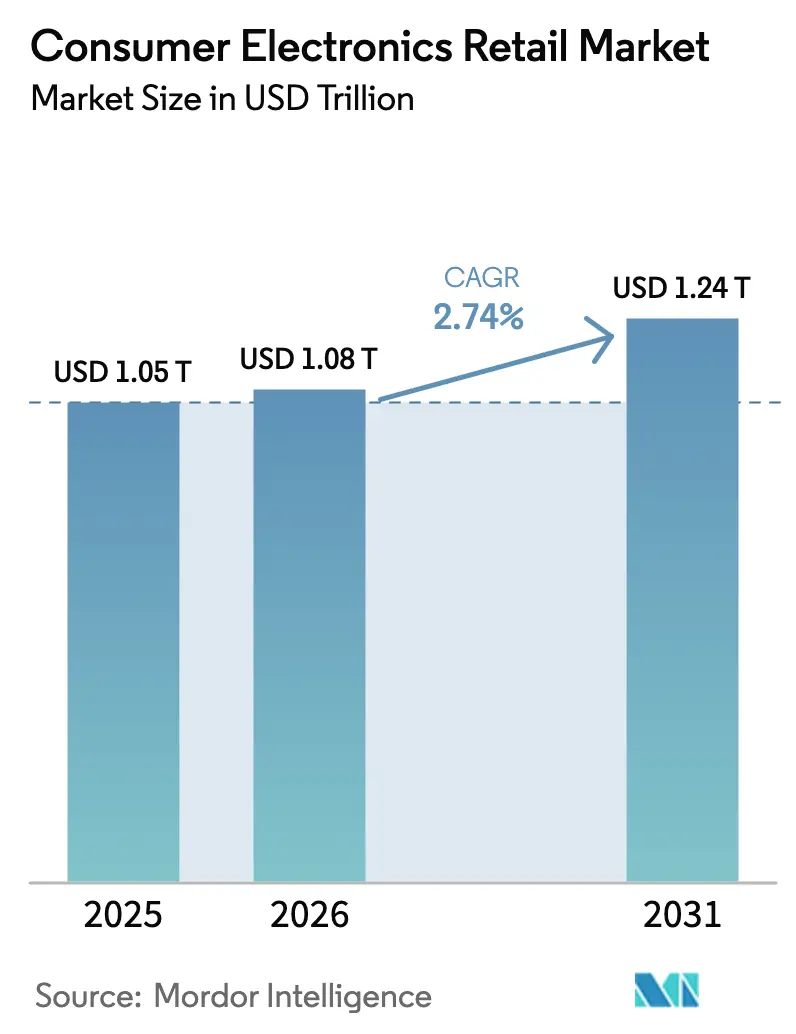

| Tamanho do Mercado (2026) | 1.08 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.24 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.74% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo de Eletrônicos de Consumo pela Mordor Intelligence

O tamanho do mercado de Varejo de Eletrônicos de Consumo em 2026 é estimado em USD 1,08 trilhão, crescendo a partir do valor de 2025 de USD 1,05 trilhão com projeções para 2031 indicando USD 1,24 trilhão, crescendo a um CAGR de 2,74% no período 2026-2031. O CAGR medido mascara um realinhamento substancial de canais, à medida que vitrines diretas ao consumidor, ecossistemas de casa inteligente integrados e esquemas de financiamento compre-agora-pague-depois (BNPL) mudam onde e como os compradores gastam. Ao mesmo tempo, os ciclos de atualização 5G, os formatos de varejo experiencial e os programas de troca de dispositivos recondicionados ampliam as ocasiões de compra, mesmo com a inflação limitando os orçamentos discricionários. A intensidade competitiva permanece moderada: os cinco maiores varejistas controlam pouco menos de 40% das vendas mundiais, deixando espaço significativo para especialistas focados em regiões. Regionalmente, a Ásia-Pacífico detém a maior participação, mas o Oriente Médio e África é a região que cresce mais rapidamente, provando que serviços localizados, suporte em idioma local e opções de pagamento continuam sendo fundamentais para escalar em geografias emergentes. O planejamento de estoque, por sua vez, permanece vulnerável às oscilações de fornecimento de chips, levando os varejistas a implantar previsões de demanda baseadas em IA e contratos de múltiplas fontes de fornecimento para manter a disponibilidade nas prateleiras.

Principais Conclusões do Relatório

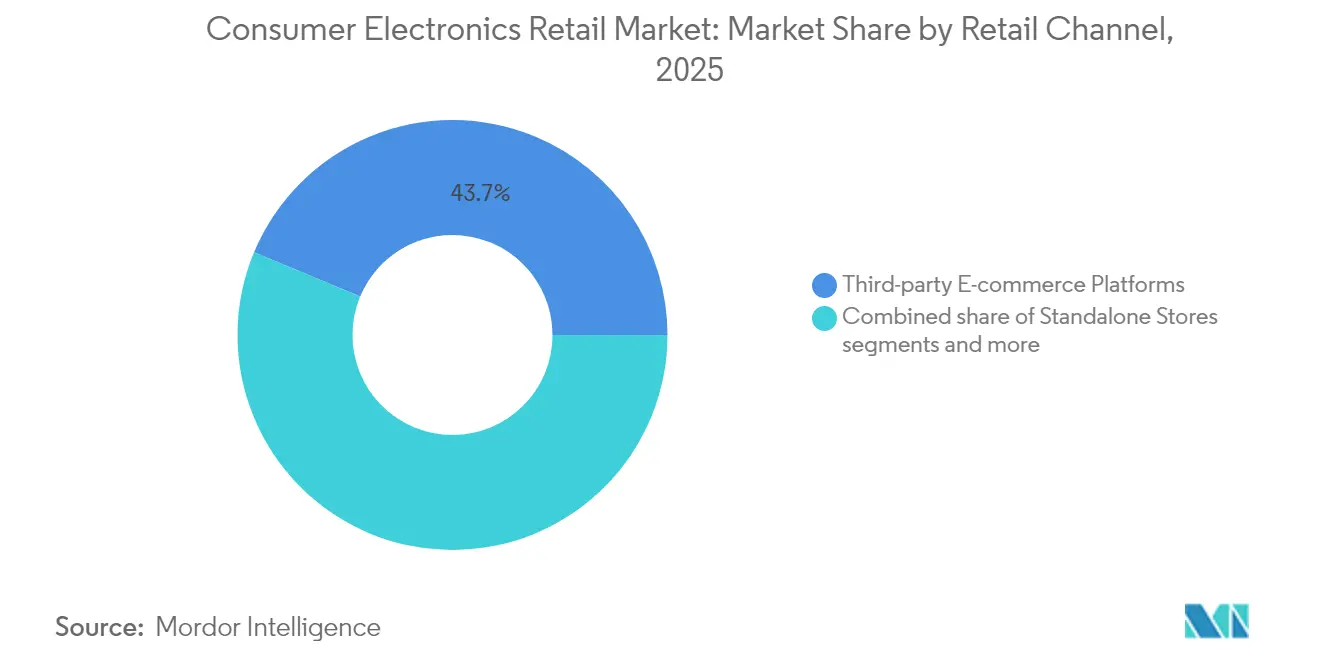

- Por canal de varejo, as plataformas de e-commerce de terceiros capturaram 43,72% da participação de mercado de Varejo de Eletrônicos de Consumo em 2025; os sites próprios de marcas têm projeção de expansão com um CAGR de 9,92% até 2031.

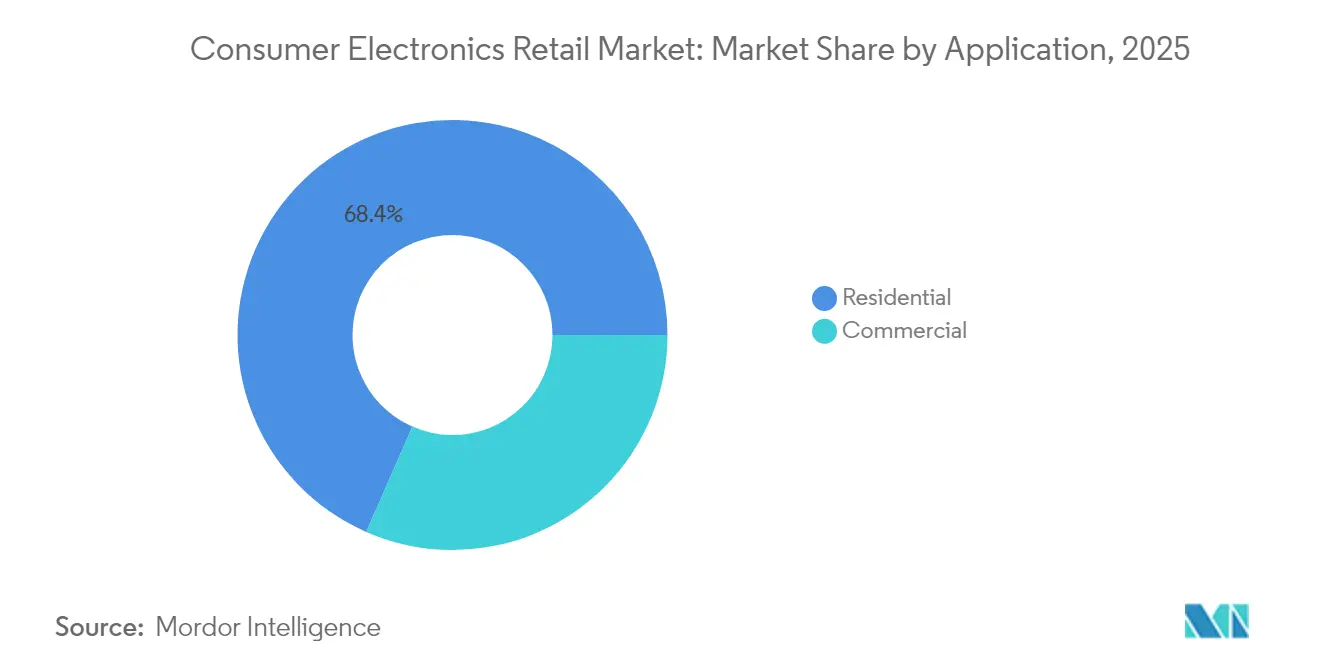

- Por aplicação, o segmento residencial representou 68,43% do tamanho do mercado de Varejo de Eletrônicos de Consumo em 2025, enquanto o comercial avança a um CAGR de 7,98% até 2031.

- Por canal de distribuição, os canais offline detinham 56,71% do tamanho do mercado de Varejo de Eletrônicos de Consumo em 2025; os canais online registram o maior CAGR projetado, de 9,31%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Varejo de Eletrônicos de Consumo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de lojas de marcas diretas ao consumidor (D2C) | +0.8% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por ecossistemas de casa inteligente | +0.7% | Global, liderada pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento nas opções de financiamento "Compre Agora, Pague Depois" (BNPL) | +0.6% | Global, maior penetração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ciclos rápidos de substituição de dispositivos 5G | +0.5% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Surgimento de formatos de varejo experiencial (demonstrações de AR/VR) | +0.3% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas de troca e recondicionamento de economia circular | +0.4% | Global, regulatoriamente impulsionado na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Lojas de Marcas Diretas ao Consumidor

Os fabricantes contornam cada vez mais os intermediários varejistas tradicionais para estabelecer relacionamentos diretos com os clientes, capturando margens mais elevadas enquanto controlam a experiência da marca em todos os pontos de contato. A expansão da Xiaomi para a Espanha com lojas Mi dedicadas em 2024 exemplifica essa estratégia, à medida que a marca chinesa busca se diferenciar das ofertas Android genéricas por meio de ambientes de varejo curados. Esse giro direto ao consumidor se acelera à medida que as marcas reconhecem que os varejistas tradicionais frequentemente comoditizam seus produtos, limitando as oportunidades de diferenciação e a captura de margens. A resposta da Best Buy inclui parcerias estratégicas com marcas como a Ikea para criar experiências de loja dentro da loja, reconhecendo que os varejistas de eletrônicos puros precisam evoluir além dos relacionamentos transacionais. A tendência beneficia particularmente as marcas premium que podem justificar pontos de venda dedicados, enquanto fabricantes de médio porte exploram formatos pop-up e showrooms experienciais para testar a receptividade do mercado antes de se comprometer com locais permanentes.

Demanda Crescente por Ecossistemas de Casa Inteligente

Os ecossistemas de dispositivos interconectados impulsionam comportamentos de compra de múltiplos produtos, à medida que os consumidores buscam integração perfeita entre sistemas de iluminação, segurança, entretenimento e controle climático. A integração da plataforma SmartThings da Samsung em eletrodomésticos, dispositivos móveis e produtos de automação residencial cria custos de mudança que fidelizam os clientes ao ecossistema, gerando receita recorrente por meio de serviços e acessórios[1]Samsung Electronics, "Relatório de Negócios 2024," samsung.com.. A adoção do padrão Matter em 2024 reduz as barreiras de interoperabilidade, paradoxalmente intensificando a concorrência à medida que os consumidores ganham confiança na compatibilidade entre marcas. A plataforma ThinQ da LG demonstra como os fabricantes tradicionais de eletrodomésticos aproveitam a conectividade para entrar em categorias adjacentes, com geladeiras se tornando hubs centrais para pedidos de mantimentos e gestão de energia. Essa abordagem de ecossistema transforma as vendas únicas de hardware em relacionamentos de serviços contínuos, alterando fundamentalmente as propostas de valor dos varejistas, de centradas em produtos para orientadas a soluções.

Crescimento nas Opções de Financiamento Compre Agora, Pague Depois

Os serviços de BNPL ampliam a acessibilidade de eletrônicos ao fragmentar grandes compras em parcelas administráveis, sendo particularmente atraentes para os jovens com histórico de crédito limitado. As expansões de parcerias da Affirm com varejistas de eletrônicos em 2024 demonstram como os provedores de BNPL visam categorias de alta consideração, onde a flexibilidade de pagamento influencia as decisões de compra[2]Affirm Holdings, "Carta ao Investidor 2024," affirm.com.. Pesquisas indicam que 43% dos consumidores da Geração Z preferem o BNPL aos cartões de crédito tradicionais para compras de eletrônicos, pois esses serviços evitam cobranças de juros quando os pagamentos são feitos dentro do prazo. A tendência beneficia particularmente os varejistas que vendem dispositivos premium, pois o BNPL reduz as barreiras psicológicas para itens de preço mais elevado, mantendo o fluxo de caixa por meio do pagamento imediato pelos provedores de BNPL. No entanto, o escrutínio regulatório se intensifica à medida que grupos de defesa do consumidor levantam preocupações sobre endividamento excessivo, potencialmente restringindo o crescimento futuro à medida que os custos de conformidade aumentam.

Ciclos Rápidos de Substituição de Dispositivos 5G

À medida que a cobertura de rede 5G agora alcança mais de 80% da população global, os usuários estão acelerando a transição de dispositivos 4G para 5G, atualizando seus aparelhos muito antes do que os ciclos históricos de substituição sugeriam. Essa mudança é impulsionada não apenas por velocidades de rede mais rápidas, mas também pela crescente demanda dos consumidores por experiências móveis de alto desempenho, como jogos em tempo real, streaming em HD e aplicações baseadas em IA, que exercem pressão crescente sobre dispositivos 4G legados. De acordo com previsões da Ericsson AB, o consumo médio mensal de dados por smartphone deve superar 7 GB até 2025, exercendo maior pressão sobre o hardware desatualizado e incentivando os usuários a adotarem modelos mais novos com 5G habilitado[3]Ericsson AB, "Relatório de Mobilidade 2024," ericsson.com.. Os varejistas estão aproveitando esse impulso oferecendo incentivos de troca atraentes, como crédito elevado por dispositivos antigos e serviços de transferência de dados no mesmo dia, reduzindo efetivamente as barreiras de atualização enquanto aumentam a conveniência para o cliente. Essas estratégias não apenas impulsionam as vendas de novos dispositivos, mas também criam fluxos de receita secundários por meio da revenda de unidades recondicionadas, contribuindo para iniciativas de economia circular.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade persistente no fornecimento global de chips | -0.9% | Global, mais grave nos polos de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Retração dos gastos discricionários impulsionada pela inflação | -0.7% | Global, aguda na Europa e América do Sul | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência de preços no e-commerce transfronteiriço | -0.4% | Global, maior impacto na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Crescente escrutínio regulatório sobre conformidade em resíduos de equipamentos elétricos e eletrônicos | -0.3% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Persistente no Fornecimento Global de Chips

A escassez de semicondutores continua perturbando o planejamento de estoque do varejo de eletrônicos, pois o impacto do furacão Helene nas operações de mineração de quartzo em Spruce Pine, na Carolina do Norte, em 2024, destacou vulnerabilidades críticas na cadeia de suprimentos. Essa instalação fornece aproximadamente 70% do quartzo de alta pureza global essencial para a produção de wafers de semicondutores, demonstrando como fontes de matérias-primas geograficamente concentradas criam riscos sistêmicos. A demanda por inteligência artificial exerce pressão adicional sobre a alocação de chips, pois os processadores de data centers comandam preços premium e alocação prioritária em detrimento das aplicações de eletrônicos de consumo. Os varejistas respondem diversificando os relacionamentos com fornecedores e implementando previsões de demanda baseadas em IA para otimizar a alocação de estoque entre categorias de produtos. A implantação de sistemas de gestão de riscos na cadeia de suprimentos com base em IA pela General Motors exemplifica como os grandes compradores identificam proativamente possíveis interrupções antes que impactem os cronogramas de produção.

Retração dos Gastos Discricionários Impulsionada pela Inflação

As pressões inflacionárias persistentes restringem as compras de eletrônicos de consumo à medida que os domicílios priorizam bens essenciais em detrimento de atualizações discricionárias. Os dados do Federal Reserve indicam que os gastos com eletrônicos de consumo caíram 3,20% em relação ao ano anterior no terceiro trimestre de 2024, pois o crescimento da renda disponível ajustada pela inflação ficou aquém dos aumentos de preços em várias categorias. Essa restrição afeta particularmente os produtos de médio alcance, pois os consumidores adiam compras ou optam por dispositivos de funcionalidade básica, comprimindo as margens dos varejistas em categorias baseadas em volume. As políticas tarifárias propostas poderiam agravar essas pressões, com estimativas do Instituto Peterson sugerindo que tarifas de 25% sobre eletrônicos chineses poderiam aumentar os preços de laptops em 45% e os custos de smartphones em 26%. Os varejistas se adaptam por meio de programas de troca expandidos e parcerias de financiamento, tentando manter os volumes de transações apesar das restrições de acessibilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Canal de Varejo: Plataformas de Terceiros Dominam, D2C Supera

O e-commerce de terceiros detinha 43,72% da participação de mercado de Varejo de Eletrônicos de Consumo em 2025, mas os sites próprios de marcas têm projeção de capturar o maior CAGR de 9,92% até 2031, refletindo o apetite das marcas pela propriedade direta de dados. O tamanho do mercado de Varejo de Eletrônicos de Consumo atribuído aos sites D2C deve adicionar mais de USD 44,2 bilhões ao longo do horizonte, ajudando os fabricantes a compensar a erosão das margens no atacado. As redes omnicanal físicas respondem com retirada na calçada, entrega no mesmo dia e pacotes de suporte técnico por assinatura para preservar o tráfego. O impulso D2C não significa a extinção dos gigantes dos marketplaces; os efeitos de rede ainda canalizam as pequenas marcas para a Amazon para geração de demanda. No entanto, o aumento das taxas de plataforma levou vendedores de alto volume a co-lançar sites independentes apoiados pelo tráfego de comércio social. As lojas autônomas em shopping centers enfrentam um CAGR mais modesto de 3,22% à medida que o tráfego de pedestres migra para empreendimentos de uso misto, mas âncoras experienciais — salões de jogos em VR ou maquetes de casas inteligentes — podem aumentar o tempo de permanência e as taxas de adesão. Em última análise, a coexistência de canais evolui para a orquestração da jornada do cliente: a descoberta pode começar no TikTok, a comparação em um marketplace e a compra em um aplicativo da marca com retirada na loja.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Residencial Mantém Escala, Comercial Acelera

As aplicações residenciais geraram 68,43% do tamanho do mercado de Varejo de Eletrônicos de Consumo em 2025, sustentadas por domicílios com múltiplos dispositivos e pela adoção de casas inteligentes. No entanto, o segmento comercial está projetado para crescer a um CAGR de 7,98% em razão dos investimentos em trabalho híbrido. Displays colaborativos, barras de videoconferência e servidores de análise de segurança encabeçam as listas de aquisição à medida que as empresas reformam os espaços para presença flexível. Os compradores comerciais operam com base na lógica do custo total de propriedade; portanto, os varejistas ampliam contratos de serviços gerenciados e financiamento para garantir compromissos de renovação de três a cinco anos, elevando o valor vitalício. Os compradores residenciais continuam priorizando facilidade e gratificação imediata; janelas de entrega em uma hora para smartphones e consoles premium provaram aumentar a conversão em 17% para os varejistas que oferecem o serviço. À medida que as condições macroeconômicas se apertam, ambos os segmentos gravitam em direção a descontos de troca, estabelecendo um fluxo de estoque circular que reduz o preço de entrada e melhora as credenciais ambientais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Online Avança, Offline se Reinventa

Os canais de distribuição online avançam a um CAGR de 9,31% até 2031, ganhando participação progressivamente em relação aos canais offline, que mantêm 56,71% da participação de mercado em 2025, mas crescem a apenas 4,05% de CAGR. Essa mudança reflete mudanças comportamentais permanentes dos padrões de compras da era pandêmica, à medida que os consumidores adotam processos digitais de pesquisa e compra para categorias de eletrônicos. O crescimento do segmento de eletrônicos da Amazon demonstra as vantagens das plataformas online em amplitude de seleção e transparência de preços, enquanto os varejistas tradicionais investem fortemente em capacidades omnicanal para permanecerem competitivos. O bem-sucedido modelo de "comprar online, retirar na loja" da Best Buy ilustra como os varejistas offline podem aproveitar os ativos físicos para competir com plataformas digitais puras.

A evolução do canal cria dinâmicas competitivas distintas, com plataformas online se destacando em conveniência e seleção, enquanto as lojas offline oferecem avaliação presencial do produto e gratificação imediata. Os formatos de varejo experiencial tentam preencher essa lacuna, usando demonstrações de AR e VR para replicar a riqueza de informações online em ambientes físicos. A reformulação do departamento de eletrônicos do Walmart em 2024 exemplifica como os varejistas tradicionais integram ferramentas digitais para aprimorar as experiências na loja, mantendo suas vantagens de logística e estoque. Os fatores de conformidade regulatória influenciam cada vez mais as estratégias de canal, pois os requisitos de gestão de resíduos de equipamentos elétricos e eletrônicos favorecem os varejistas com capacidades de logística reversa estabelecidas para programas de troca e reciclagem.

Análise Geográfica

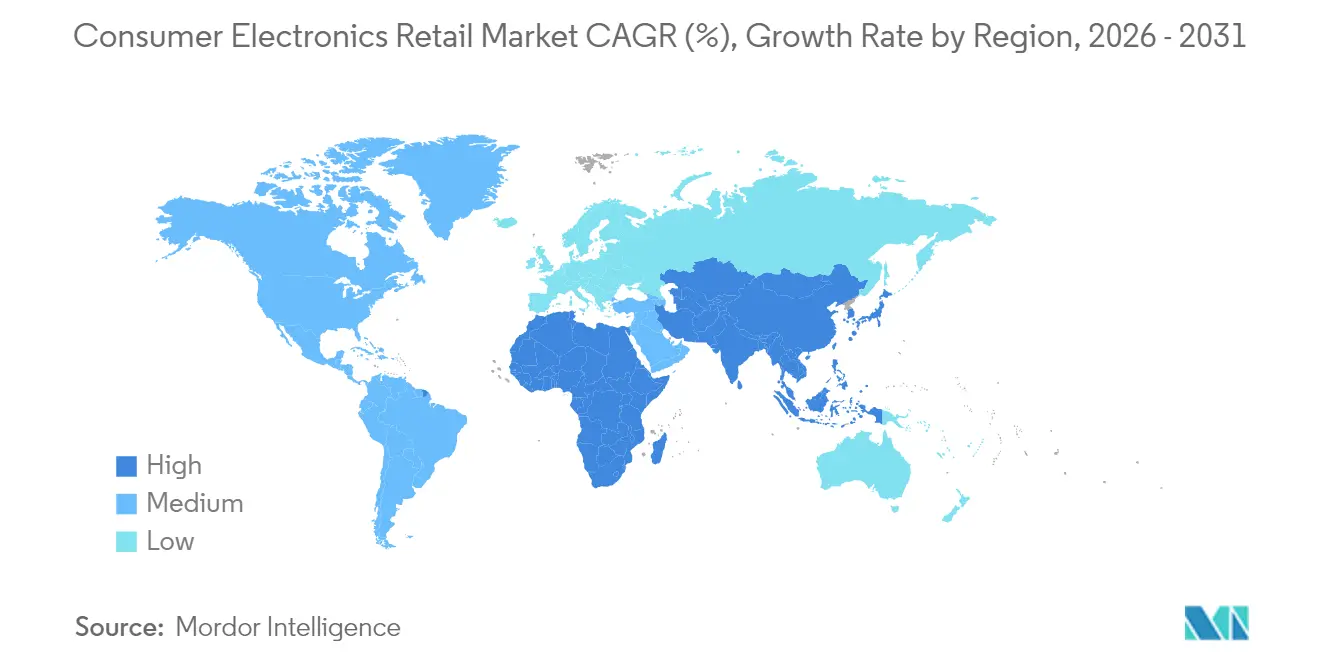

A Ásia-Pacífico domina o mercado de Varejo de Eletrônicos de Consumo com uma participação de 36,05% em 2025, aproveitando a proximidade com a manufatura, o crescimento do consumo pela classe média emergente e a rápida adoção do e-commerce nas principais economias. A integração de canais online e offline do "Novo Varejo" da China cria experiências omnicanal sofisticadas que os varejistas ocidentais estão agora emulando, enquanto o setor de bens de consumo duráveis da Índia cresce a aproximadamente 11% de CAGR, com a EY projetando que o país se tornará o quarto maior mercado do mundo até o ano fiscal de 2027. A Electronic City da Indonésia investiu USD 15 milhões em expansão varejista durante 2024, refletindo a confiança regional no crescimento sustentado da demanda, apesar das incertezas econômicas globais. O impulso do e-commerce do Sudeste Asiático continua com o mercado do Vietnã projetado para atingir USD 63 bilhões até 2030, impulsionado por comportamentos de compra centrados em dispositivos móveis e pela melhoria da infraestrutura logística.

O Oriente Médio e África emerge como a região de crescimento mais rápido, com um CAGR de 7,61% até 2031, atraindo investimentos estrangeiros significativos à medida que os varejistas reconhecem o potencial de mercado inexplorado. A aquisição de 35% de participação nos Emirados Árabes Unidos da Brands for Less pela TJX Companies por USD 360 milhões em 2024 sinaliza a confiança dos grandes varejistas nas perspectivas de crescimento regional, enquanto a joint venture de USD 30 milhões da Sharp com o Grupo Elaraby do Egito para fabricação de geladeiras demonstra como as marcas globais estabelecem produção local para atender mercados em expansão. A região se beneficia de uma população jovem, crescente urbanização e iniciativas de digitalização governamentais que impulsionam a adoção de eletrônicos nos segmentos de consumo e comercial.

A América do Norte e a Europa enfrentam dinâmicas de mercados maduros com CAGR de 4,14% e 3,47%, respectivamente, até 2031, à medida que os ciclos de substituição se estendem e os consumidores se tornam mais seletivos quanto às atualizações. No entanto, essas regiões lideram na adoção do segmento premium e na inovação do varejo experiencial, com as áreas de demonstração de VR da Best Buy e as ofertas expandidas de serviços da Apple estabelecendo padrões globais para o engajamento dos clientes. Os mercados europeus enfatizam particularmente a conformidade com a sustentabilidade, com os requisitos da diretiva WEEE (Resíduos de Equipamentos Elétricos e Eletrônicos) criando vantagens competitivas para os varejistas com programas estabelecidos de economia circular. O CAGR de 4,93% da América do Sul reflete a recuperação econômica e o acesso crescente da classe média em expansão a eletrônicos de consumo, embora a volatilidade cambial e as dependências de importações criem desafios contínuos para trajetórias de crescimento consistentes.

Panorama Competitivo

O mercado de Varejo de Eletrônicos de Consumo apresenta fragmentação moderada, com os cinco principais participantes detendo coletivamente uma parcela significativa da participação de mercado global. Essa estrutura deixa espaço substancial para varejistas especializados e líderes regionais capturarem nichos de segmento por meio de ofertas personalizadas e compreensão do mercado local. A Amazon lidera globalmente, beneficiando-se da escalabilidade de seu modelo de marketplace e da robusta infraestrutura logística. Enquanto isso, o Walmart permanece um forte concorrente, utilizando sua extensa rede de lojas físicas e capacidades de cadeia de suprimentos para competir efetivamente em eletrônicos. As dinâmicas competitivas variam amplamente por região e canal de vendas, influenciadas por fatores como comportamento do consumidor, ambientes regulatórios e maturidade do mercado.

A diferenciação estratégica no mercado está se afastando de modelos de varejo puramente transacionais em direção a formatos experienciais e orientados a serviços. À medida que as plataformas online se tornam cada vez mais dominantes em precificação e conveniência de produtos, os varejistas com lojas físicas estão investindo em serviços de valor agregado para reter a fidelidade dos clientes. O Geek Squad da Best Buy e o Genius Bar da Apple exemplificam essa mudança, oferecendo suporte técnico e engajamento pós-venda que criam custos de mudança e aprofundam os relacionamentos com a marca. Essas camadas de serviço ajudam os varejistas tradicionais a se defenderem tanto das marcas diretas ao consumidor quanto dos players internacionais de e-commerce que contornam os sistemas de distribuição convencionais. Nesse cenário, construir fidelidade emocional e baseada em serviços está se tornando tão importante quanto oferecer preços competitivos.

A inovação tecnológica continua a se acelerar, com personalização baseada em IA, suporte ao cliente via chat e demonstrações de produtos em realidade aumentada agora sendo esperados em vez de excepcionais. À medida que as ferramentas digitais se tornam padrão nas principais plataformas, o foco está se voltando para a excelência na execução e a integração perfeita das experiências online e offline. Oportunidades de crescimento também estão surgindo em geografias pouco atendidas e segmentos de produtos de nicho onde as necessidades dos clientes não são atendidas pelos players de mercado de massa. Adicionalmente, a crescente pressão regulatória sobre sustentabilidade está impulsionando a demanda por serviços como recondicionamento certificado, reciclagem e programas de troca — áreas que exigem fortes capacidades operacionais e expertise em conformidade. Os varejistas que conseguirem navegar por essas complexidades enquanto mantêm a confiança dos clientes provavelmente obterão vantagens competitivas de longo prazo.

Líderes do Setor de Varejo de Eletrônicos de Consumo

Amazon.com, Inc

Walmart Inc.

Best Buy Co., Inc.

JD.com Inc.

MediaMarktSaturn Retail Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A TJX Companies adquiriu uma participação de 35% na Brands for Less, com sede nos Emirados Árabes Unidos, por USD 360 milhões, marcando a grande expansão do varejista de desconto para os mercados de eletrônicos e bens de consumo do Oriente Médio. Esse investimento estratégico posiciona a TJX para capitalizar o crescente consumo da classe média da região e estabelece uma plataforma para maior expansão regional.

- Agosto de 2024: A Sharp Corporation formou uma joint venture de USD 30 milhões com o Grupo Elaraby do Egito para fabricar geladeiras e eletrodomésticos localmente. Essa parceria permite que a Sharp atenda os mercados do Norte da África de forma mais econômica, ao mesmo tempo que reduz as dependências de importações e os riscos de exposição cambial.

- Julho de 2024: A Electronic City Indonésia anunciou um plano de expansão varejista de USD 15 milhões, abrindo 25 novas lojas nas ilhas de Java e Sumatra. A expansão reflete a confiança na crescente demanda de eletrônicos de consumo da Indonésia e visa capturar participação de mercado de concorrentes exclusivamente online por meio de uma presença omnicanal.

- Junho de 2024: A Xiaomi abriu sua primeira loja Mi flagship em Madri, Espanha, como parte de uma estratégia mais ampla de expansão varejista europeia. A loja de 200 metros quadrados apresenta demonstrações interativas de produtos e representa o esforço da Xiaomi para estabelecer relacionamentos diretos com clientes além de seus canais online tradicionais.

Escopo do Relatório Global do Mercado de Varejo de Eletrônicos de Consumo

Um varejista de eletrônicos de consumo é uma empresa com foco principal na venda de dispositivos eletrônicos projetados para uso pessoal, geralmente por meio de pontos de venda físicos. Esses varejistas oferecem diversos produtos, incluindo televisores, computadores, smartphones, eletrodomésticos e sistemas de entretenimento. A previsão de mercado é segmentada por canal de varejo, aplicação, canal de distribuição e geografia. O mercado é segmentado por Canal de Varejo em Lojas Autônomas, Shopping Centers, Sites Próprios de Marcas, Plataformas de E-Commerce de Terceiros, Varejistas Omnicanal e Outros Canais de Varejo. Por aplicações, o mercado é segmentado em aplicações residenciais e comerciais. Por fim, por canais de distribuição, o mercado é segmentado em offline e online. E por geografia, o mercado é segmentado em Ásia-Pacífico, América do Norte, Europa, América do Sul, Oriente Médio e África, e Ásia-Pacífico. Os relatórios oferecem o dimensionamento e as previsões de mercado para o mercado de varejistas de eletrônicos de consumo em valor (USD) para todos os segmentos acima.

| Lojas Autônomas |

| Shopping Centers |

| Sites Próprios de Marcas |

| Plataformas de E-Commerce de Terceiros |

| Varejistas Omnicanal |

| Outros Canais de Varejo |

| Residencial |

| Comercial |

| Offline |

| Online |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Canal de Varejo | Lojas Autônomas | |

| Shopping Centers | ||

| Sites Próprios de Marcas | ||

| Plataformas de E-Commerce de Terceiros | ||

| Varejistas Omnicanal | ||

| Outros Canais de Varejo | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Offline | |

| Online | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Varejo de Eletrônicos de Consumo em 2026?

O tamanho do Mercado de Varejistas de Eletrônicos de Consumo deve atingir USD 1,08 trilhão em 2026 e crescer a um CAGR de 2,74% para alcançar USD 1,24 trilhão até 2031.

Qual canal de varejo está crescendo mais rapidamente para eletrônicos?

Os sites próprios de marcas lideram o crescimento com um CAGR projetado de 9,92% até 2031, impulsionados pelos fabricantes que buscam engajamento direto com os clientes.

Qual região apresenta a maior taxa de crescimento para vendas de eletrônicos?

O Oriente Médio e África deve registrar um CAGR de 7,61%, beneficiando-se de uma população jovem e da expansão da infraestrutura digital.

Como os varejistas estão enfrentando a escassez de chips?

Os varejistas implantam previsões baseadas em IA, diversificam as bases de fornecedores e firmam contratos de alocação pré-pagos para estabilizar a disponibilidade de produtos.

Por que o BNPL é importante para o varejo de eletrônicos?

O BNPL eleva as taxas de conversão ao fragmentar pagamentos de alto valor em parcelas sem juros, tornando os dispositivos premium acessíveis a compradores avessos ao crédito

Página atualizada pela última vez em: