Tamanho e Participação do Mercado de Varejo de Lojas de Ferragens dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

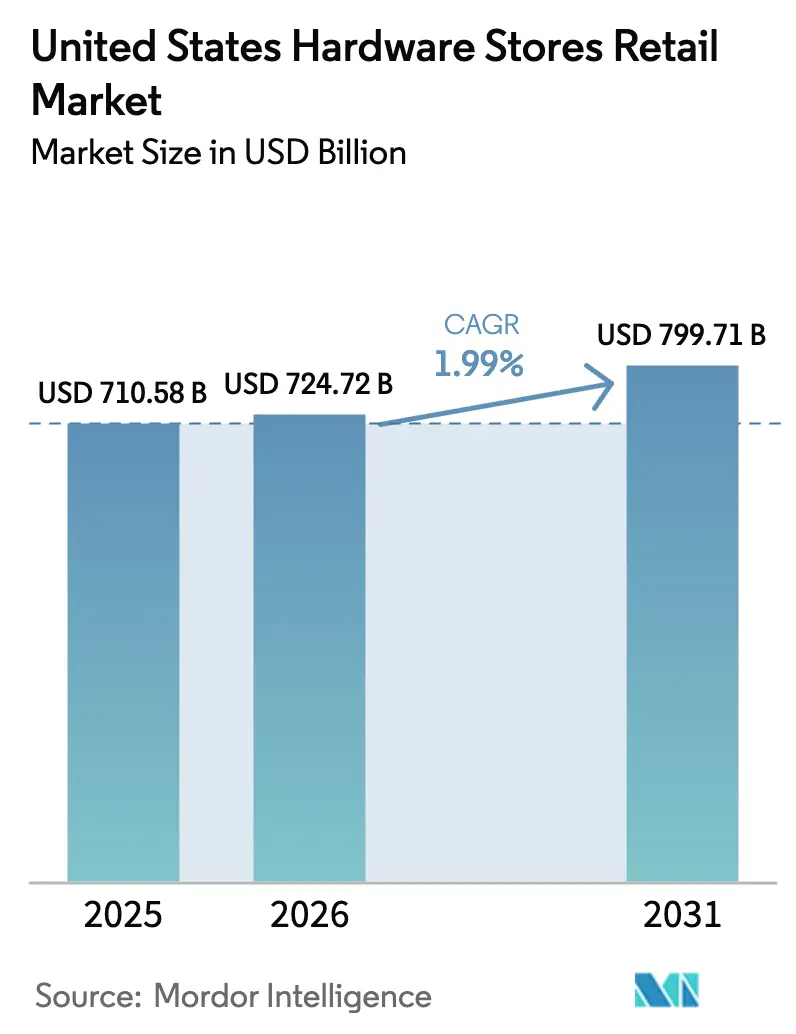

| Tamanho do mercado no ano base (2025) | 710.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 724.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 799.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.99% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo de Lojas de Ferragens dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de varejo de lojas de ferragens dos Estados Unidos em 2026 é estimado em USD 724,72 bilhões, crescendo a partir do valor de 2025 de USD 710,58 bilhões, com projeções para 2031 indicando USD 799,71 bilhões, crescendo a uma CAGR de 1,99% entre 2026 e 2031. Os gastos com reformas superam a atividade de novas construções, pois as elevadas taxas de hipoteca convencem muitos proprietários a reformar em vez de se mudar, canalizando recursos financeiros discricionários para reformas de grande valor em cozinhas, banheiros e melhorias de eficiência energética. Os ganhos populacionais no Sul, os mandatos de resiliência a incêndios florestais no Oeste e a expansão dos códigos de energia em todo o país mantêm a demanda de base intacta, mesmo quando os indicadores gerais de construção enfraquecem[1]"Índice de Geografia de Construção Residencial," Associação Nacional de Construtores de Casas, nahb.org.. Os grandes varejistas aproveitam a escala para garantir o fornecimento de commodities e repassar as flutuações de preços de forma mais eficaz do que os varejistas independentes, enquanto as tendências de faça-você-mesmo impulsionadas pelas mídias sociais sustentam o tráfego nos fins de semana e compras por impulso de margens mais elevadas. O mercado de varejo de lojas de ferragens dos Estados Unidos se beneficia de um motor duplo de demanda de empreiteiros profissionais e projetos conduzidos por consumidores que, juntos, atenuam a volatilidade cíclica.

Principais Conclusões do Relatório

- Por tipo de produto, os materiais de construção lideraram com 36,05% da participação de mercado de varejo de lojas de ferragens dos Estados Unidos em 2025; o segmento de hardware para casa inteligente tem projeção de expansão a uma CAGR de 10,03% até 2031.

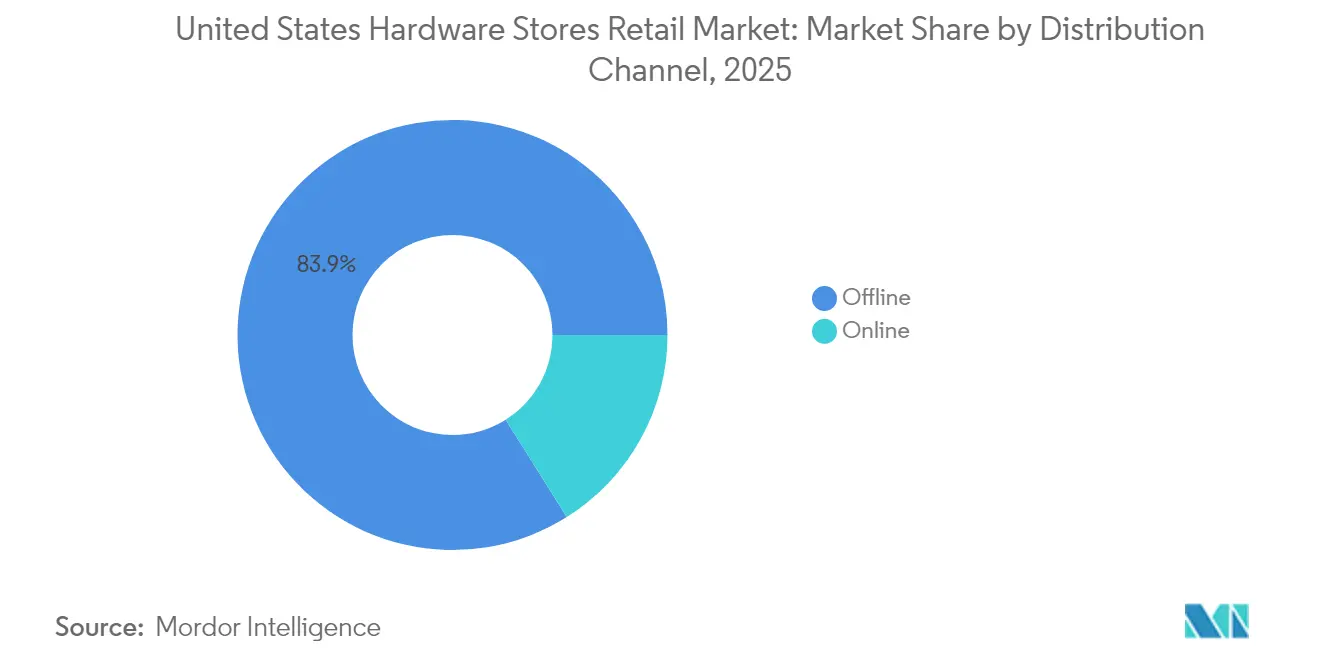

- Por canal de distribuição, os pontos de venda offline responderam por 83,92% do tamanho do mercado de varejo de lojas de ferragens dos Estados Unidos em 2025, enquanto as vendas online crescem a uma CAGR de 13,42% até 2031.

- Por formato de loja, os grandes centros de home center capturaram 58,88% de participação do tamanho do mercado de varejo de lojas de ferragens dos Estados Unidos em 2025; as plataformas exclusivamente online registraram o crescimento mais rápido, com uma CAGR de 11,05%.

- Por região, o Sul liderou com 34,12% da participação de mercado de varejo de lojas de ferragens dos Estados Unidos em 2025, enquanto o Oeste avança a uma CAGR de 6,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Varejo de Lojas de Ferragens dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de reformas residenciais de grande valor pós-2024 | +0.8% | Nacional, concentrado em mercados com alto patrimônio imobiliário | Médio prazo (2 a 4 anos) |

| Cultura do faça-você-mesmo amplificada por tutoriais em mídias sociais | +0.4% | Nacional, mais forte entre as demografias mais jovens | Curto prazo (≤ 2 anos) |

| Atualizações dos códigos de construção com eficiência energética | +0.3% | Nacional, liderado pela Califórnia e estados do Nordeste | Longo prazo (≥ 4 anos) |

| Mandatos rápidos de construção resiliente a incêndios florestais | +0.2% | Costa Oeste, expandindo-se para os estados das Montanhas Rochosas | Médio prazo (2 a 4 anos) |

| Reformas para envelhecimento no lugar para idosos | +0.2% | Nacional, concentrado em subúrbios consolidados | Longo prazo (≥ 4 anos) |

| Demanda impulsionada por seguros para telhados reforçados | +0.1% | Costa do Golfo, Sudeste, expandindo-se nacionalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Reformas Residenciais de Grande Valor Pós-2024

As elevadas taxas de hipoteca, com média de 6,5% ao longo de 2024, alteraram fundamentalmente o comportamento dos proprietários de imóveis, criando um público cativo para projetos de reforma à medida que a mudança de residência se torna financeiramente proibitiva[2]"Perspectiva Econômica, Habitacional e de Hipotecas dos EUA," Freddie Mac, freddiemac.com.. Esse ambiente de taxas gerou o que os analistas do setor denominam bloqueio pela taxa de hipoteca,

no qual proprietários com taxas abaixo de 4% de 2020 a 2021 adiam a venda do imóvel, redirecionando os gastos discricionários para melhorias residenciais. O Centro Conjunto de Estudos Habitacionais projeta que os gastos com reformas atingirão USD 509 bilhões em 2025, representando uma revisão positiva de 6,4% em relação às previsões anteriores. As reformas de cozinha e banheiro dominam esse aumento de gastos, com os proprietários de imóveis encarando cada vez mais esses projetos como investimentos de longo prazo, e não como despesas discricionárias. A tendência beneficia especialmente os varejistas de ferragens por meio de valores médios de transação mais elevados e maior frequência de compras de produtos de nível profissional.

Cultura do Faça-Você-Mesmo Amplificada por Tutoriais em Mídias Sociais

As plataformas de mídia social democratizaram o conhecimento em melhorias residenciais, com os tutoriais do YouTube e do TikTok gerando uma confiança sem precedentes entre os entusiastas iniciantes do faça-você-mesmo, especialmente os millennials e os proprietários da Geração Z. Essa mudança cultural representa mais do que entretenimento — ela se traduz diretamente em vendas no varejo, à medida que os espectadores de tutoriais adquirem materiais e ferramentas para replicar os projetos que observam online. O fenômeno criou tendências virais em torno de técnicas e produtos específicos, gerando picos repentinos de demanda que desafiam o planejamento tradicional de estoque. Os varejistas de ferragens relatam aumento nas vendas de ferramentas e materiais especializados, anteriormente reservados para empreiteiros profissionais, à medida que os conteúdos de mídia social normalizam projetos mais complexos. A tendência vai além de projetos individuais e abrange aspirações de estilo de vida mais amplas, nas quais a capacidade de fazer você mesmo sinaliza competência pessoal e inteligência financeira. Os varejistas estão cada vez mais firmando parcerias com influenciadores de mídia social e criando seu próprio conteúdo para capturar esse público, reconhecendo que o engajamento digital frequentemente antecede as visitas físicas às lojas.

Atualizações dos Códigos de Construção com Eficiência Energética

A implementação do Código Internacional de Conservação de Energia (IECC) de 2024 em vários estados criou demanda obrigatória por materiais de construção com eficiência energética, sistemas de isolamento e componentes de HVAC que atendam a padrões de desempenho mais rigorosos. Essas mudanças regulatórias operam de forma diferente das tendências orientadas pelo mercado — elas criam requisitos de conformidade inegociáveis que sustentam a demanda independentemente das condições econômicas. As atualizações do Título 24 da Califórnia e iniciativas semelhantes em nível estadual estabeleceram precedentes que outras jurisdições seguem, criando ondas previsíveis de adoção regulatória. Os códigos beneficiam especialmente os varejistas de ferragens por meio do aumento das vendas de isolamento de alto desempenho, janelas com eficiência energética e controles inteligentes de edificações que exigem preços premium. Os empreiteiros profissionais dependem cada vez mais dos canais de varejo para obter materiais em conformidade rapidamente, à medida que os cronogramas dos projetos se comprimem sob os prazos regulatórios. A tendência se acelera à medida que os créditos fiscais federais se alinham com os códigos de construção estaduais, criando incentivos duplos para reformas com eficiência energética que os varejistas de ferragens estão posicionados para atender.

Mandatos Rápidos de Construção Resiliente a Incêndios Florestais

Os estados do Oeste implementaram requisitos de construção cada vez mais rigorosos para resistência a incêndios florestais, criando demanda especializada por materiais de telhado com classificação de resistência ao fogo, ventilações resistentes a faíscas e produtos de paisagismo para espaço defensável[3]"Regras de Mitigação de Incêndios Florestais da ISO," Verisk Analytics, verisk.com.. Os requisitos do Capítulo 7A da Califórnia e mandatos semelhantes do Oregon representam respostas regulatórias às crescentes perdas por incêndios florestais, que agora excedem USD 57 bilhões anuais em danos segurados. Esses regulamentos criam mercados cativos para produtos especializados que as lojas de ferragens tradicionais anteriormente mantinham com estoque mínimo, forçando uma rápida expansão do sortimento e o desenvolvimento de relacionamentos com fornecedores. Os mandatos se estendem além da nova construção para abranger reformas em zonas de alto risco, gerando fluxos de receita recorrentes à medida que as estruturas existentes requerem atualizações de conformidade. As seguradoras exigem cada vez mais características resistentes a incêndios florestais para as renovações de apólices, criando pressão de mercado adicional além da conformidade regulatória.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consolidação de empreiteiros profissionais contornando o varejo | -0.4% | Nacional, mais forte em mercados de construção comercial | Longo prazo (≥ 4 anos) |

| Volatilidade nos preços de madeira e aço | -0.3% | Nacional, aguda em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada desacelerando a conclusão de projetos de faça-você-mesmo (fator pouco visível) | -0.2% | Cidades de médio e pequeno porte e áreas suburbanas | Médio prazo (2 a 4 anos) |

| Aumento do índice de crimes e perdas por furto no varejo em itens pequenos de ferragens (fator pouco visível) | -0.2% | Centros urbanos e zonas de varejo com alto fluxo de clientes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Consolidação de Empreiteiros Profissionais Contornando o Varejo

Os empreiteiros profissionais de grande escala estabelecem cada vez mais relacionamentos diretos com fabricantes e distribuidores, contornando os canais de varejo tradicionais para garantir preços por volume e alocação garantida de fornecimento. Essa tendência se acelera à medida que a consolidação de empreiteiros cria entidades com escala suficiente para negociar condições diretas com os fabricantes, anteriormente reservadas para grandes varejistas. A mudança impacta especialmente os produtos de alto volume e baixa margem, nos quais os empreiteiros podem obter economias de 15% a 25% por meio de arranjos de fornecimento direto. As redes regionais de empreiteiros e as cooperativas de compras amplificam ainda mais essa tendência, reunindo o poder de compra de operadores menores para acessar preços no atacado. Os varejistas de ferragens respondem enfatizando serviços de valor agregado, produtos especializados e disponibilidade de emergência que os canais diretos não conseguem replicar, mas a mudança estrutural em direção à desintermediação permanece como um vento contrário persistente para os modelos de varejo tradicionais.

Volatilidade nos Preços de Madeira e Aço

A volatilidade dos preços de commodities, agravada pelas políticas tarifárias e pelas interrupções na cadeia de suprimentos, cria desafios de planejamento que comprimem as margens dos varejistas e desincentivam grandes compromissos de projetos por parte de clientes sensíveis a preços. Os preços do aço aumentaram entre 15% e 25% e os da madeira subiram 17,2% ao longo do ano até o início de 2025, impulsionados pelas implementações tarifárias e pelas medidas comerciais de retaliação. Essas oscilações de preços criam desafios de avaliação de estoque para os varejistas, que precisam equilibrar os custos de manutenção em relação aos riscos de ruptura de estoque, ao mesmo tempo em que mantêm preços competitivos. Os empreiteiros profissionais exigem cada vez mais cotações de preço fixo com prazos de validade prolongados, transferindo o risco de preço para os varejistas que não dispõem das capacidades de hedge dos fabricantes. A volatilidade impacta especialmente as vendas baseadas em projetos, nos quais a incerteza nos custos dos materiais pode atrasar ou cancelar grandes reformas, reduzindo tanto a receita imediata quanto as futuras compras relacionadas à manutenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Materiais de Construção Impulsionam a Demanda Principal

Os Materiais de Construção lideraram com 36,05% de participação de mercado em 2025, refletindo seu papel fundamental tanto em novos projetos de construção quanto em reformas em aplicações residenciais e comerciais. A dominância deste segmento decorre dos ciclos recorrentes de substituição e dos requisitos de conformidade regulatória que sustentam a demanda de base independentemente das condições econômicas. O Hardware para Casa Inteligente surge como o segmento de crescimento mais rápido, com uma CAGR de 10,03% até 2031, impulsionado pela adoção de dispositivos conectados pelos consumidores e pela integração com sistemas de automação residencial. As Ferragens para Portas mantêm demanda estável por meio de ciclos de atualização de segurança e tendências de reforma estética, enquanto os Produtos para Cozinha e Banheiro se beneficiam de projetos de remodelação de banheiros e cozinhas que representam as categorias de maior valor em melhorias residenciais.

A evolução do segmento reflete uma integração tecnológica mais ampla, na qual as ferragens tradicionais incorporam cada vez mais recursos inteligentes e opções de conectividade que exigem preços premium. A parceria da Lowe's com a OpenAI para seu consultor de inteligência artificial "Mylow" demonstra como os varejistas utilizam a tecnologia para orientar a seleção de produtos e a venda cruzada nessa categoria. Outros Tipos de Produtos capturam aplicações especializadas e categorias emergentes que não se enquadram nas classificações tradicionais, representando oportunidades de inovação para varejistas dispostos a experimentar novas linhas de produtos e relacionamentos com fornecedores.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: Dominância Offline Enfrenta Ruptura Digital

Os canais offline mantiveram 83,92% de participação de mercado em 2025, demonstrando a importância duradoura dos pontos de contato físicos para avaliação de produtos, disponibilidade imediata e relacionamentos com empreiteiros profissionais. Essa dominância reflete a natureza tátil do varejo de ferragens, em que os clientes precisam avaliar a qualidade, a compatibilidade e as especificações do produto antes de tomar decisões de compra. No entanto, os canais online aceleram a uma CAGR de 13,42% até 2031, impulsionados pela conveniência, sortimentos de produtos expandidos e melhores capacidades logísticas que reduzem os prazos de entrega para projetos urgentes. O crescimento online beneficia especialmente produtos especializados e itens de difícil localização que as lojas físicas não podem estocar de forma economicamente viável. Os varejistas bem-sucedidos adotam cada vez mais estratégias omnicanal que borram as fronteiras de distribuição tradicionais, oferecendo serviços como compra online com retirada na loja, entrega na calçada e consultas virtuais que combinam a conveniência digital com a execução física. O investimento da Home Depot em automação da cadeia de suprimentos e a Estratégia Total Home da Lowe's exemplificam como os principais players integram capacidades digitais e físicas para capturar crescimento em ambos os canais, ao mesmo tempo em que se defendem de concorrentes exclusivamente online.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Formato de Loja: Eficiência dos Grandes Centros de Home Center Versus Serviço Especializado

Os Grandes Centros de Home Center capturaram 58,88% de participação de mercado em 2025, aproveitando seus vastos sortimentos de produtos, preços competitivos e serviços profissionais integrados para dominar tanto os segmentos de faça-você-mesmo quanto os de empreiteiros. Esses formatos se beneficiam de economias de escala em compras, logística e marketing que os concorrentes menores não conseguem igualar, enquanto seu tamanho permite experiências abrangentes de compra em um único local que reduzem os custos de aquisição de clientes. As Plataformas Exclusivamente Online representam o formato de crescimento mais rápido, com uma CAGR de 11,05% até 2031, atendendo a necessidades especializadas e produtos de nicho que as lojas físicas não conseguem servir de forma economicamente viável. As Lojas de Ferragens Tradicionais e os Depósitos de Madeira e Materiais de Construção mantêm relevância por meio de atendimento personalizado, conhecimento do mercado local e especialização técnica que os formatos de grandes centros de home center têm dificuldade em replicar de forma consistente. A evolução dos formatos reflete as expectativas mutáveis dos clientes, nos quais a conveniência e a especialização importam mais do que a pura competição por preço. As Lojas de Fazenda e Rancho e os Clubes de Armazém atendem a segmentos de clientes distintos com sortimentos e modelos de serviço personalizados, enquanto a recente consolidação da True Value e da Do it Best demonstra como os formatos menores precisam alcançar escala para permanecer competitivos.

Análise Geográfica

A liderança de mercado do Sul, com 34,12% de participação em 2025, reflete vantagens demográficas e econômicas sustentadas que criam demanda duradoura pelo varejo de ferragens em aplicações tanto residenciais quanto comerciais. O crescimento populacional em estados como Texas, Flórida e Carolina do Norte impulsiona a atividade de novas construções, gerando compras de empreiteiros e subsequentes necessidades de manutenção por parte dos proprietários. O ambiente regulatório favorável aos negócios e os menores custos de construção da região atraem tanto residentes quanto empresas, criando efeitos multiplicadores que sustentam a demanda por ferragens ao longo dos ciclos econômicos. Os requisitos de preparação para furacões impulsionam cada vez mais a demanda por produtos especializados, com as seguradoras oferecendo descontos de prêmio de 20% a 55% para os padrões de construção FORTIFIED que exigem materiais e técnicas de instalação específicos.

A CAGR de 6,9% do Oeste até 2031 reflete impulsionadores regulatórios e demográficos únicos que criam oportunidades para produtos premium, apesar da atividade de construção mais lenta. Os rigorosos códigos de construção e as regulamentações de incêndios florestais da Califórnia exigem materiais especializados que comandam margens mais elevadas, enquanto os altos valores imobiliários justificam projetos caros de reforma que geram receita substancial por transação. A liderança da região na adoção de tecnologia cria vantagens de pioneirismo para produtos de casa inteligente e sistemas de construção conectados que eventualmente se expandem para outros mercados. As demografias de envelhecimento no lugar impactam especialmente os mercados do Oeste, onde os altos custos habitacionais incentivam os idosos a reformar suas residências existentes em vez de se mudar, impulsionando a demanda por modificações de acessibilidade e equipamentos de segurança.

O Nordeste e o Meio-Oeste mantêm demanda estável por meio de ciclos de reforma e necessidades de substituição de infraestrutura, com o estoque habitacional mais antigo exigindo intervenções de manutenção mais frequentes do que as novas construções em regiões de crescimento. Esses mercados enfatizam atualizações de eficiência energética e projetos de impermeabilização que se alinham com iniciativas climáticas em nível estadual e programas de reembolso de concessionárias de energia. Os dados de atividade de construção regional mostram que a divisão do Atlântico Médio registrou crescimento de 22% ao longo do ano em inícios de construção unifamiliar em 2024, indicando bolsões de força que sustentam a demanda localizada por ferragens, apesar da maturidade mais ampla do mercado.

Cenário Competitivo

O mercado de varejo de ferragens dos Estados Unidos é profundamente consolidado, com um pequeno número de players dominantes controlando a maioria da receita do setor. Essa estrutura concentrada cria barreiras significativas à entrada, dificultando a competição eficaz de players menores ou de novos entrantes. Os varejistas maiores se beneficiam de economias de escala em áreas como compras, logística e investimentos digitais, conferindo-lhes uma vantagem competitiva sustentada. Essas vantagens são difíceis de replicar para players independentes ou regionais. Como resultado, os líderes de mercado estão deslocando o foco para o atendimento a empreiteiros profissionais e clientes B2B, que normalmente geram transações de maior valor e demanda mais consistente do que o segmento de faça-você-mesmo.

A consolidação estratégica está ganhando impulso à medida que as empresas optam por aquisições em detrimento do crescimento orgânico para expandir suas capacidades e presença de mercado. Um exemplo notável é a aquisição da SRS Distribution pela Home Depot por USD 18,25 bilhões, que fortalece sua posição na cadeia de suprimentos de empreiteiros profissionais. Essa iniciativa apoia a integração vertical ao conectar a distribuição por atacado com as operações de varejo. Ao mesmo tempo, a adoção de tecnologia está se tornando um importante diferenciador entre os principais players. As parcerias da Lowe's com a OpenAI e a NVIDIA estão ajudando a oferecer experiências de compra personalizadas e soluções de manutenção proativas, aumentando a fidelidade do cliente e a eficiência operacional.

Novas oportunidades de crescimento também estão surgindo em nichos especializados que dependem menos de escala e mais de especialização localizada. Segmentos como modificações residenciais para envelhecimento no lugar, serviços de instalação de casa inteligente e mercados regionais de empreiteiros oferecem espaço para inovação. Essas áreas exigem profundidade de serviço e personalização, aproveitando os pontos fortes de empresas que conseguem adaptar-se a necessidades específicas dos clientes. Ao contrário do modelo tradicional de grandes centros de home center, o sucesso aqui depende de uma combinação de capacidades de serviço e conhecimento do mercado local. À medida que as expectativas dos consumidores evoluem, espera-se que essas áreas de espaço em branco se tornem importantes impulsionadores de crescimento na próxima fase do mercado.

Líderes do Setor de Varejo de Lojas de Ferragens dos Estados Unidos

The Home Depot

Lowe's Companies, Inc.

Menards

Ace Hardware Corp.

True Value Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Lowe's concluiu sua aquisição da Artisan Design Group (ADG) por USD 1,325 bilhão em 2 de junho de 2025, financiando o negócio com recursos em caixa. Essa aquisição fortalece a presença da Lowe's no mercado de acabamentos interiores, integrando os serviços de design, distribuição e instalação da ADG à sua divisão Pro.

- Dezembro de 2024: A Home Depot concluiu sua aquisição da SRS Distribution por USD 18,25 bilhões, criando o maior distribuidor profissional de produtos de construção da América do Norte, com mais de 780 localizações. Essa transação reformula fundamentalmente o mercado de empreiteiros profissionais, combinando a presença de varejo da Home Depot com a rede de distribuição especializada da SRS, permitindo cobertura abrangente de projetos de construção residencial e comercial.

- Novembro de 2024: A True Value Company concluiu sua venda movida por falência para a Do it Best Corp por valor não divulgado, consolidando duas grandes cooperativas de ferragens e afetando mais de 4.500 varejistas independentes. A fusão cria a maior cooperativa de ferragens da América do Norte, proporcionando maior poder de compra e eficiência operacional para as lojas membros que competem com os grandes centros de home center.

- Setembro de 2024: A Do it Best Corp e a United Hardware fundiram suas operações para criar uma cooperativa expandida atendendo a mais de 3.800 varejistas membros em toda a América do Norte. A combinação fornece capacidades aprimoradas de distribuição e recursos tecnológicos para lojas de ferragens independentes que enfrentam crescente concorrência das redes nacionais.

Escopo do Relatório do Mercado de Varejo de Lojas de Ferragens dos Estados Unidos

O varejo de lojas de ferragens refere-se ao negócio de venda de uma variedade de ferramentas, equipamentos e suprimentos utilizados em tarefas de construção, manutenção e reparo. O mercado de varejo de lojas de ferragens dos EUA é segmentado por tipo de produto e canal de distribuição. Por tipo de produto, o mercado é segmentado em ferragens para portas, materiais de construção, produtos para cozinha e banheiro e outros tipos de produtos. Por canal de distribuição, o mercado é segmentado em offline e online. O relatório oferece dimensionamento de mercado e previsões em valor (USD) para todos os segmentos acima.

| Ferragens para Portas |

| Materiais de Construção |

| Produtos para Cozinha e Banheiro |

| Outros Tipos de Produtos |

| Offline |

| Online |

| Grandes Centros de Home Center |

| Lojas de Ferragens Tradicionais |

| Depósitos de Madeira e Materiais de Construção |

| Lojas de Fazenda e Rancho |

| Clubes de Armazém |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Tipo de Produto | Ferragens para Portas |

| Materiais de Construção | |

| Produtos para Cozinha e Banheiro | |

| Outros Tipos de Produtos | |

| Por Canal de Distribuição | Offline |

| Online | |

| Por Formato de Loja | Grandes Centros de Home Center |

| Lojas de Ferragens Tradicionais | |

| Depósitos de Madeira e Materiais de Construção | |

| Lojas de Fazenda e Rancho | |

| Clubes de Armazém | |

| Por Região (EUA) | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Questões Respondidas no Relatório

Qual categoria de produto gera mais receita?

Os Materiais de Construção lideram com 36,05% de participação, refletindo a demanda central por itens estruturais essenciais.

Qual canal está crescendo mais rapidamente?

As vendas online estão expandindo a uma CAGR de 13,42%, superando a base offline madura.

Por que as reformas estão sustentando as vendas apesar das altas taxas?

As elevadas taxas de hipoteca desestimulam a mudança de residência, fazendo com que os proprietários invistam em reformas, impulsionando as transações de grande valor.

Qual região apresenta o crescimento mais rápido até 2031?

Prevê-se que o Oeste cresça a uma CAGR de 6,9%, impulsionado pelos mandatos de resiliência a incêndios florestais e pela adoção de tecnologia de casa inteligente.

Quem domina o cenário competitivo?

A Home Depot e a Lowe's juntas detêm aproximadamente 77% da receita, conferindo-lhes alavancagem significativa em termos de precificação e cadeia de suprimentos.

Página atualizada pela última vez em: