Tamanho e Participação do Mercado de E-Retail

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.08 Trilhões de dólares |

| Tamanho do Mercado (2031) | 5.52 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

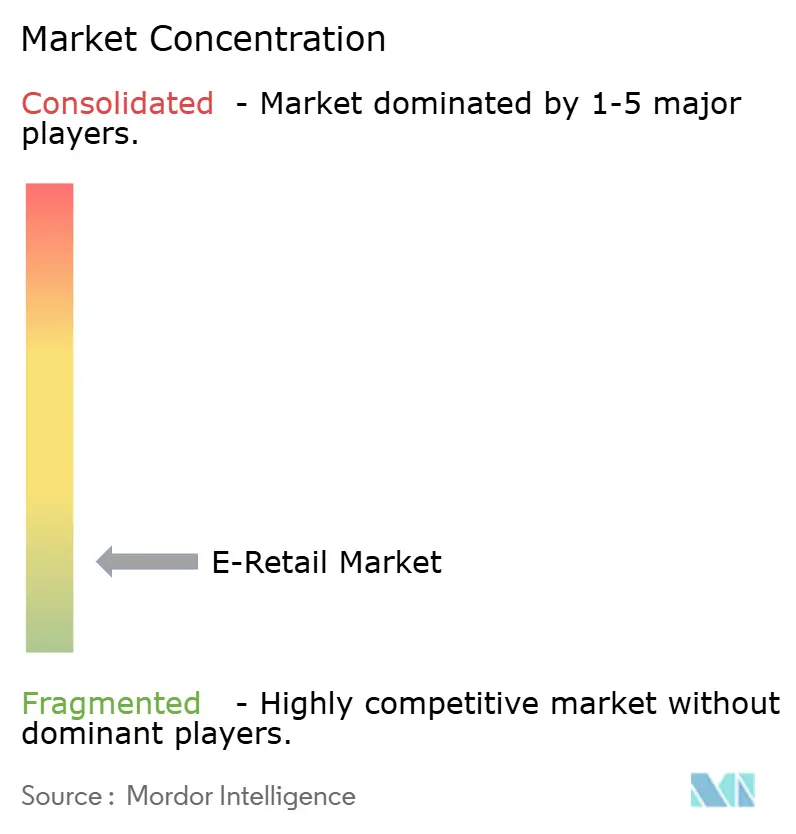

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E-Retail por Mordor Intelligence

O tamanho do mercado global de e-retail está projetado para crescer de USD 3,84 trilhões em 2025 para USD 4,08 trilhões em 2026 e atingir USD 5,52 trilhões até 2031, com um CAGR de 6,22% durante 2026-2031. O crescimento em 2026 reflete a normalização após os surtos impulsionados pela pandemia, à medida que os hábitos de compras digitais se tornam generalizados em diferentes níveis de renda e regiões. Checkouts mais rápidos e menor atrito proporcionado por carteiras digitais estão reduzindo as taxas de abandono de carrinho. O tráfego com foco em mobile continua a crescer, apoiado por experiências aprimoradas nos dispositivos, com taxas de conversão comparáveis às de desktops. As plataformas estão integrando descoberta e compras por meio de vídeos curtos e comércio ao vivo, reformulando as estratégias de aquisição de marcas e aumentando os gastos liderados por criadores de conteúdo. A escala dos marketplaces e a logística omnicanal continuam sendo vantagens fundamentais, com dados primários e atendimento apoiado por lojas físicas impulsionando um crescimento sustentável, apesar do aperto na economia unitária.

Principais Conclusões do Relatório

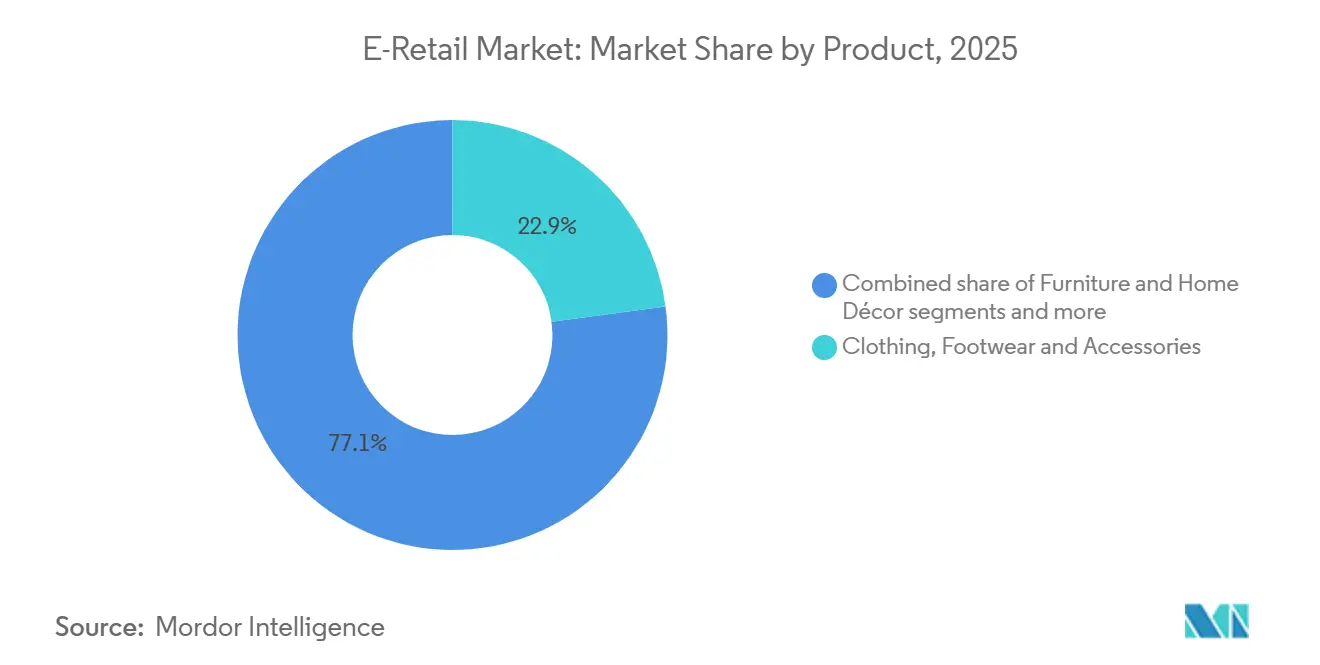

- Por produto, vestuário, calçados e acessórios detinham 22,88% da participação do mercado global de e-retail em 2025, enquanto alimentos e mercearia tem previsão de expansão a um CAGR de 13,06% até 2031.

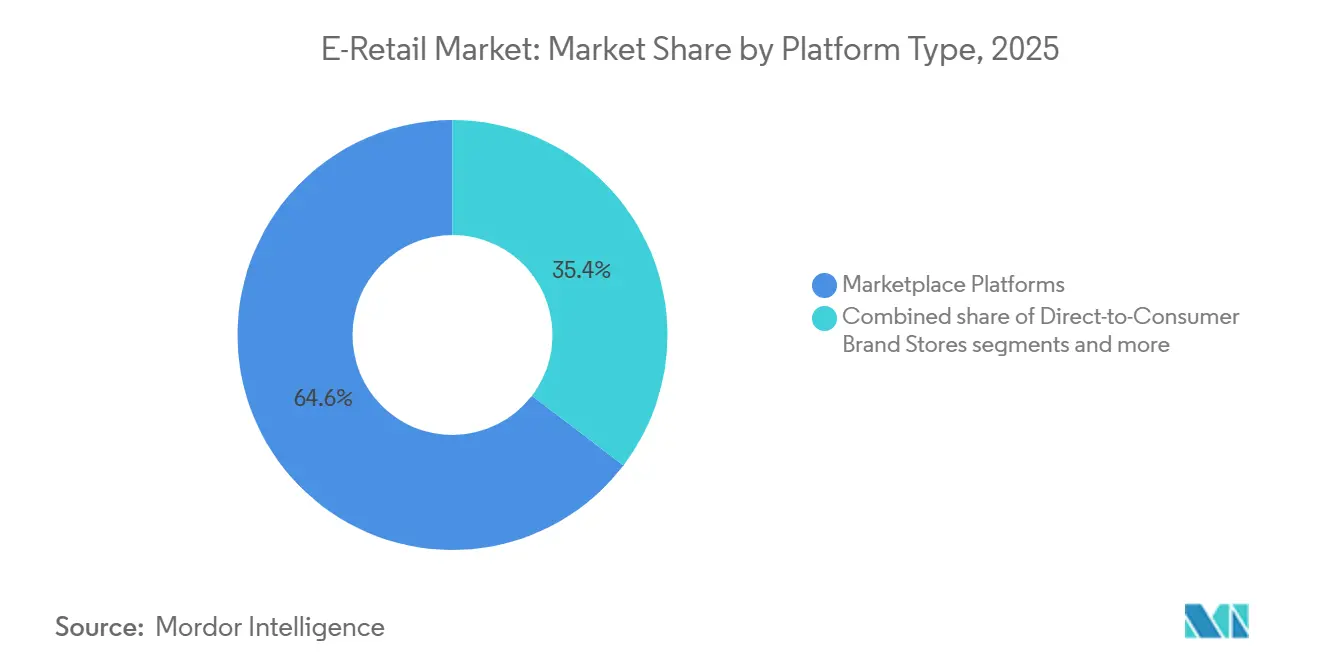

- Por tipo de plataforma, as plataformas de marketplace responderam por 64,63% da participação do mercado global de e-retail em 2025, enquanto as plataformas de comércio social registraram o maior CAGR projetado, de 20,96%, até 2031.

- Por dispositivo, o mobile representou 71,55% da participação do mercado global de e-retail em 2025, enquanto TVs conectadas e dispositivos inteligentes devem crescer a um CAGR de 17,22% até 2031.

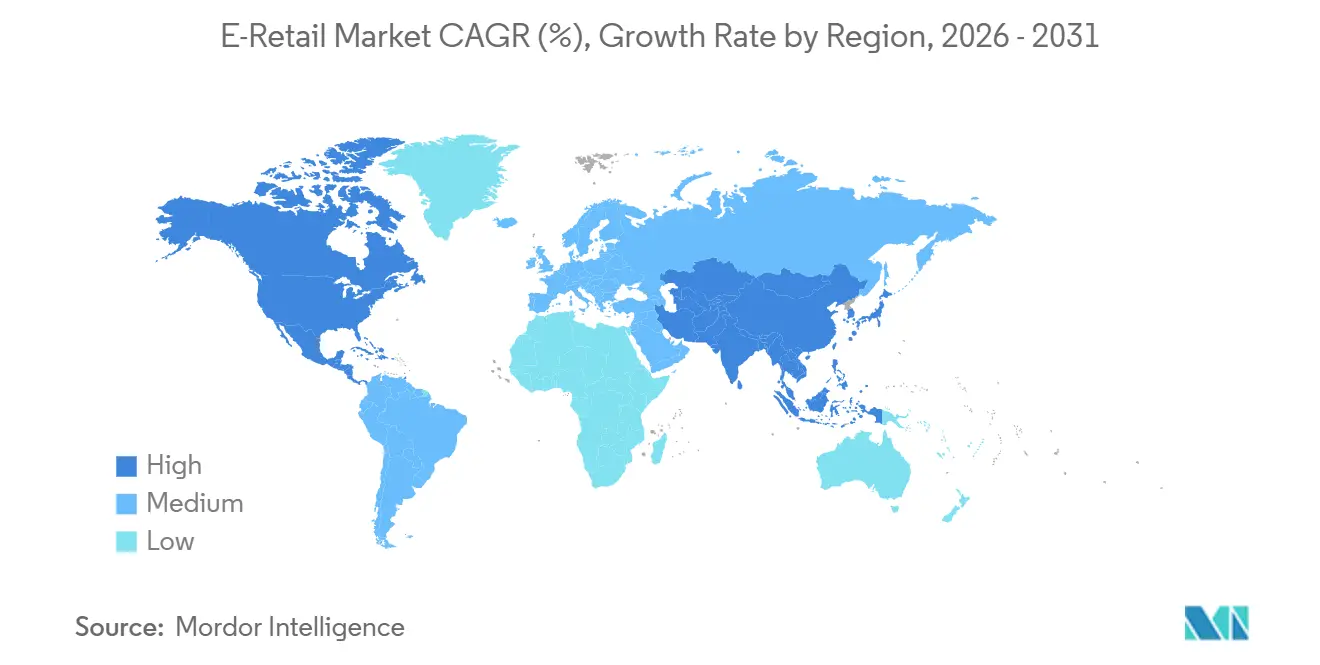

- Por geografia, a Ásia-Pacífico capturou 59,78% da participação do mercado global de e-retail em 2025, enquanto o Oriente Médio e África tem projeção de expansão a um CAGR de 16,60% ao longo de 2026–2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de E-Retail

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A adoção generalizada de smartphones e a internet móvel acessível estão impulsionando o crescimento do e-retail | +1.8% | Global, com Ásia-Pacífico e Oriente Médio e África liderando os ganhos de penetração | Médio prazo (2-4 anos) |

| A expansão de sistemas de pagamento digital seguros está fortalecendo a confiança do consumidor | +1.5% | Global, China e Índia UPI/WeChat Pay, Brasil Pix, Oriente Médio e África mada / M-Pesa | Curto prazo (≤ 2 anos) |

| O desenvolvimento de redes logísticas transfronteiriças está possibilitando fluxos de e-commerce mais fluidos | +0.9% | Global, economias do RCEP, corredor Estados Unidos-México-Canadá | Médio prazo (2-4 anos) |

| A crescente preferência por conveniência e varejo sob demanda está reformulando o comportamento de compra | +1.2% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico urbana e América Latina | Curto prazo (≤ 2 anos) |

| O comércio social impulsionado por transmissões ao vivo está estimulando compras por impulso | +1.0% | China, Sudeste Asiático, Índia, adoção inicial na América do Norte | Médio prazo (2-4 anos) |

| A hiperpersonalização habilitada por IA em cidades de segundo e terceiro nível está aprimorando o engajamento do cliente | +0.8% | Índia, Indonésia, Vietnã, Brasil, Nigéria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A adoção generalizada de smartphones e a internet móvel acessível estão impulsionando o crescimento do e-retail

A adoção de smartphones em mercados emergentes e desenvolvidos impulsiona as compras online com foco em mobile e conversões constantes em dispositivos portáteis. Aplicativos web progressivos e autenticação com um toque reduziram a diferença entre as taxas de checkout em desktop e mobile. Os ecossistemas de super-apps integram pagamentos, mensagens, transporte por aplicativo, entrega de alimentos e compras, reduzindo os custos de aquisição de clientes e concentrando a atividade dos usuários. As identidades primárias dentro desses aplicativos aprimoram a retenção ao consolidar históricos de transações, pontos de fidelidade e financiamento. À medida que as redes 4G e 5G se expandem para cidades de segundo e terceiro nível, novos compradores adotam cada vez mais carteiras móveis em vez de cartões tradicionais, alinhando o mercado global de e-retail com as práticas de pagamento instantâneo em regiões de alto crescimento[1]Comunidade NASSCOM, "Revolução Mobile no Varejo: 5 Maneiras como a Mobilidade Impulsiona o Crescimento dos Negócios," NASSCOM, community.nasscom.in .

A expansão de sistemas de pagamento digital seguros está fortalecendo a confiança do consumidor

As carteiras digitais estão ganhando uma participação maior nas transações eletrônicas em pontos de venda físicos e online, reduzindo o atrito e a fraude, ao mesmo tempo que permitem que micropequenos comerciantes aceitem pagamentos sem terminais caros. Espera-se que o Pix domine os pagamentos online no Brasil até 2025, promovendo liquidação instantânea e menores custos para os comerciantes. No Oriente Médio, esquemas domésticos como o mada estão se expandindo por categorias de varejo, incentivando pagamentos por carteira e de conta a conta. As sandboxes regulatórias nos mercados do Golfo permitem que players licenciados testem recursos de finanças incorporadas, reduzindo os custos de integração e acelerando as ofertas em conformidade. Na Ásia, a crescente adoção de carteiras está impulsionando a monetização além dos pagamentos, chegando à tomada de decisão de crédito e publicidade direcionada, usando dados de transações para otimizar campanhas e programas de fidelidade em escala[2]Secretaria de Imprensa do Governo (PIB), "Admiração do FMI pelo Sucesso da Índia na Revolução dos Pagamentos Digitais," Governo da Índia, pib.gov.in.

O desenvolvimento de redes logísticas transfronteiriças está possibilitando fluxos de e-commerce mais fluidos

Os marcos comerciais na Ásia-Pacífico reduzem custos e simplificam as alfândegas, permitindo que os exportadores ampliem os sortimentos e equiparem os preços locais. Os investimentos em centros de distribuição regionais, instalações alfandegadas e triagem automatizada melhoram a confiabilidade transfronteiriça, tornando a entrega no dia seguinte ou em dois dias viável para mais rotas. Os operadores de plataformas ampliam a cobertura para áreas remotas, abordando lacunas de serviço e aumentando a demanda, apesar das velocidades de entrega mais lentas. A armazenagem em hubs de transbordo no Golfo, no Sudeste Asiático e no México fornece amortecedores contra interrupções, estabilizando o serviço durante congestionamentos portuários ou problemas de segurança. A flexibilidade modal e a densidade de cross-docking são tão importantes quanto a velocidade de entrega, pois o custo de atendimento e a confiabilidade são fundamentais para manter as margens no mercado global de e-retail durante os períodos de pico.

A crescente preferência por conveniência e varejo sob demanda está reformulando o comportamento de compra

Os consumidores valorizam a velocidade para determinadas compras, mas estão dispostos a trocar tempo por taxas mais baixas, criando um modelo de entrega rápida paga e frete grátis mais lento. Os varejistas omnicanal usam entregas no mesmo dia e janelas de retirada para criar hábitos, ao mesmo tempo que aproveitam as redes de lojas para otimizar os custos da última milha. Comerciantes conscientes dos custos promovem remessas consolidadas, reduzindo emissões e custos quando os compradores aceitam prazos de entrega mais longos. As regulamentações de embalagem e sustentabilidade na Austrália e na Europa exigem limites de reciclabilidade e responsabilidade estendida do produtor, adicionando taxas em categorias de alto retorno, como vestuário. Os provedores de logística e os varejistas reduzem as ofertas de SKU em segmentos de alto retorno e investem em ferramentas de ajuste e conteúdo de produto aprimorado para minimizar as devoluções, protegendo as margens de contribuição em escala[3]Vinculum Group, "Estratégia de Logística: Velocidade e Custo – Encontrando o Ponto Ideal na Entrega da Última Milha," Vinculum, vinculumgroup.com.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As preocupações com segurança cibernética e privacidade de dados estão minando a confiança do consumidor | -0.7% | Global, com maior intensidade na União Europeia (GDPR), Califórnia (CCPA), China (PIPL) | Curto prazo (≤ 2 anos) |

| As altas despesas de entrega na última milha em regiões rurais estão inflacionando os custos operacionais | -0.5% | Zona rural da América do Norte, interior da América Latina, África Subsaariana, interior da Índia | Médio prazo (2-4 anos) |

| As regulamentações de pegada de carbono estão restringindo a prática de devoluções gratuitas de produtos | -0.4% | Responsabilidade Estendida do Produtor da União Europeia, lei antiresíduos da França, projetos piloto de Responsabilidade Estendida do Produtor nos estados dos Estados Unidos | Médio prazo (2-4 anos) |

| A transição para um futuro sem cookies está reduzindo a precisão da segmentação de anúncios | -0.6% | Global, descontinuação de cookies de terceiros do Google Chrome no 1º trimestre de 2025, Apple ITP em vigor | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

As preocupações com segurança cibernética e privacidade de dados estão minando a confiança do consumidor

A atividade de ameaças direcionadas a plataformas de e-commerce aumentou por meio de ataques de preenchimento de credenciais e exploits de API, elevando os custos de violação e desviando orçamentos de TI de iniciativas de crescimento. As multas e a aplicação do GDPR levaram as multinacionais a criar ambientes de dados separados para reduzir os riscos de processamento transfronteiriço. Grandes varejistas implementaram arquiteturas de confiança zero e melhoraram o gerenciamento de identidade, limitando o movimento lateral durante incidentes. As mudanças de privacidade nos ecossistemas móveis reduziram a precisão da segmentação de dados de terceiros, impactando o ROAS de mídia paga e aumentando a importância dos relacionamentos primários para marcas de venda direta ao consumidor. Os custos fixos mais altos para segurança e gerenciamento de consentimento criaram desafios para operadores menores, elevando as barreiras de entrada no mercado global de e-retail[4]GDPR Register, "Multas do GDPR em 2025: Lições para o Encarregado de Proteção de Dados," GDPR Register, gdprregister.eu.

As altas despesas de entrega na última milha em regiões rurais estão inflacionando os custos operacionais

A entrega na última milha constitui a maior parcela dos custos logísticos, com desafios que se intensificam em áreas de baixa densidade devido à má utilização das rotas e às paradas distantes. As sobretaxas rurais e as taxas de temporada de pico aumentaram em 2025 e 2026, tornando o frete grátis inviável para pedidos pequenos e levando os comerciantes a elevar os limites mínimos de pedido. As estratégias de cobertura rural concentram-se em armários, parcerias postais e densidade de rotas circulares, priorizando a eficiência em detrimento da velocidade. Nos mercados do interior da América Latina, as vantagens de escala permitem que certos provedores dominem, possibilitando investimentos que os concorrentes não conseguem igualar, melhorando a confiabilidade em corredores específicos. Os marcos logísticos interoperáveis, como redes abertas, visam ampliar as opções de transportadoras para os vendedores, mas gerenciar os riscos de fragmentação e fraude é fundamental para manter a confiança dos compradores nos pontos de entrega.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Quick-Commerce Redefine o Campo de Batalha das Mercearias

Vestuário, calçados e acessórios responderam pela maior participação de mercado, com 22,88% em 2025. Alimentos e mercearia têm projeção de crescimento a um CAGR de 13,06% até 2031, refletindo uma mudança no mercado global de e-retail em direção a compras frequentes e entregas mais rápidas. Os serviços de quick-commerce se expandiram das principais cidades para áreas urbanas secundárias, oferecendo entregas em menos de 30 minutos e sortimentos localizados que incentivam reposições habituais de mercearia. Os varejistas omnicanal usam redes de lojas e rotas de despacho otimizadas para possibilitar entregas no mesmo dia e expressas, tornando as compras de mercearia mais convenientes. Eletrônicos e eletrodomésticos apresentam demanda constante impulsionada por substituição, apoiada por serviços de instalação e complementos de garantia, enquanto móveis e decoração de casa focam em ferramentas de visualização e ajustes de SKU para reduzir os custos de devolução.

As categorias essenciais cresceram mais rapidamente do que as discricionárias, à medida que os consumidores adotam hábitos de entrega pós-pandemia. O CAGR de 13,06% de alimentos e mercearia é impulsionado pela otimização de dark stores, coleta eficiente em lojas e reordenação vinculada a carteiras, aumentando a frequência de pedidos e a retenção. Os preços de eletrônicos na Índia se alinham com os canais online devido aos incentivos de fabricação doméstica, reduzindo a volatilidade das importações. Os custos de conformidade de móveis aumentaram devido a regras mais rígidas de divulgação de materiais, aumentando o tempo de lançamento no mercado e os custos indiretos. Ferramentas aprimoradas de ajuste e dimensionamento em vestuário reduzem as devoluções, estabilizando as margens, enquanto mercearia e cuidados pessoais impulsionam o crescimento do mercado global de e-retail.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Plataforma: O Comércio Social Perturba a Participação dos Incumbentes

As plataformas de marketplace têm projeção de deter uma participação de 64,63% em 2025, enquanto as plataformas de comércio social devem crescer a um CAGR de 20,96% até 2031. Isso indica uma mudança no mercado global de e-retail em direção a métodos de descoberta liderados por feed e por criadores de conteúdo. Os players globais aproveitam a densidade de atendimento, os produtos de publicidade e a proteção ao comprador para manter sua presença nas principais categorias e monetizar o tráfego por meio de mídia de varejo. Os formatos de vídeo social reduzem a distância entre o reconhecimento e a compra com integrações de checkout nativas, diminuindo as taxas de rejeição e incentivando as compras episódicas. As marcas de venda direta ao consumidor estão se expandindo por meio de domínios próprios e vitrines incorporadas em feeds sociais, apoiadas pela extensibilidade do checkout e por programas de fidelidade vinculados à identidade que impulsionam as compras repetidas. As e-stores omnicanal convertem proximidade em velocidade e confiança ao usar as lojas como hubs de atendimento, garantindo a confiabilidade da entrega durante os picos de demanda.

O escrutínio regulatório sobre grandes marketplaces está estabelecendo limites para as estruturas de taxas nos principais mercados, moderando o crescimento em escala enquanto formatos mais novos se expandem. As plataformas sociais estão investindo em confiança, segurança, integração de vendedores e moderação de conteúdo para atender aos requisitos de transparência, possibilitando uma participação mais ampla em categorias com riscos reduzidos. As startups enfrentam altos custos de aquisição de clientes à medida que a mídia de performance se torna menos precisa, impulsionando a consolidação ou parcerias com marketplaces. As certificações de conformidade e os controles de dados na Europa adicionam custos fixos, favorecendo plataformas maiores. Ao longo do período de previsão, espera-se que o comércio de criadores e a profundidade dos marketplaces coexistam, com orçamentos alocados para canais que vinculam identidade a transações e comprovam valor incremental.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Dispositivo: Comércio Ambiente por Meio de Telas Conectadas

Os dispositivos móveis responderam por 71,55% do valor das transações em 2025, enquanto as TVs conectadas e os dispositivos inteligentes cresceram rapidamente a um CAGR de 17,22% até 2031. Isso reflete uma mudança no mercado global de e-retail em direção a compras convenientes feitas no sofá. As conversões em mobile rivalizam com as conversões em desktop devido a avanços como aplicativos web progressivos, carteiras com um toque e autenticação biométrica. Desktops e tablets continuaram sendo essenciais para compras de alta consideração, particularmente em eletrônicos e móveis, onde telas maiores auxiliam na tomada de decisão. Os compradores por aplicativo tinham maior valor vitalício do que os usuários da web móvel, beneficiando-se de recursos como notificações push e carteiras nativas. As TVs conectadas tornaram-se plataformas de resposta direta, permitindo leituras de QR e ações instantâneas de adicionar ao carrinho vinculadas ao conteúdo transmitido.

Entre 2026 e 2031, espera-se que o crescimento do mobile se estabilize à medida que a penetração atinge o pico, enquanto as telas conectadas têm projeção de ganhar tração à medida que os domicílios integram as compras ao entretenimento. Os assistentes de voz e os dispositivos de IoT estão possibilitando sugestões automatizadas de reordenação para produtos de consumo, reduzindo a dependência de buscas manuais. Os fabricantes de eletrodomésticos estão incorporando recursos de compras em dispositivos conectados, criando oportunidades de varejo no ponto de consumo e encurtando os tempos de compra de produtos básicos. Os marcos políticos sobre compras impulsionadas por IA e privacidade enfatizam mecanismos claros de consentimento dentro dos ecossistemas de dispositivos. A combinação de pedidos iniciados por dispositivos e compras impulsionadas pelo entretenimento está expandindo o mercado global de e-retail além dos canais tradicionais de aplicativos e navegadores.

Análise Geográfica

A Ásia-Pacífico respondeu por 59,78% do valor global de e-retail em 2025, impulsionada pela extensa base de varejo online da China e pela crescente penetração da Índia. O Oriente Médio e África tem projeção de crescer a um CAGR de 16,60% de 2026 a 2031. Na China, as principais plataformas dominam o GMV enquanto alinham os custos com as políticas domésticas. O comércio digital em rede aberta da Índia aumenta o volume por meio de logística e pagamentos interoperáveis, beneficiando pequenos comerciantes. O crescimento do Sudeste Asiático é apoiado por duopólios de atendimento mais fortes e logística transfronteiriça aprimorada. Japão e Coreia do Sul focam em lucratividade e qualidade de serviço, mantendo um crescimento constante de um dígito.

A América do Norte detém uma participação significativa do e-retail global, liderada pelos Estados Unidos com profunda penetração de marketplace e densas redes omnicanal. A Amazon permanece como o maior varejista online, enquanto a receita online do Walmart cresceu em 2026 devido ao aumento da participação no marketplace e a serviços mais rápidos. A penetração do Canadá melhorou em 2025 por meio de investimentos em plataformas e inovações no checkout mobile. O crescimento do México é impulsionado por melhor logística e integração de pagamentos, enquanto as mudanças no limite de isenção alfandegária dos Estados Unidos em 2025 impactaram os preços transfronteiriços para importações de baixo custo.

A Europa contribui de forma significativa para o GMV global, com plataformas otimizando a economia unitária sob regulamentações mais rígidas de sustentabilidade e privacidade. As regras têxteis aumentam os padrões de circularidade, influenciando os sortimentos de moda rápida. Os varejistas se expandem para o Sul da Europa com estratégias localizadas, apoiados por hubs logísticos ibéricos. A aplicação do GDPR fortalece o gerenciamento de consentimento e a conformidade de dados. O crescimento da Europa Ocidental permanece modesto, enquanto a Europa Central e do Sul melhoram a adoção de pagamentos e a confiabilidade das entregas.

A América do Sul cresce a taxas de dois dígitos, liderada pelos pagamentos instantâneos do Brasil, que aprimoram o acesso financeiro e a liquidez dos marketplaces. Os empréstimos vinculados a pagamentos apoiam a expansão de estoques. Os hubs regionais e o cross-docking abordam os altos custos fora das capitais. Os planos de parcelamento sustentam as conversões online na Argentina e nos mercados vizinhos. O crescimento depende de investimentos em logística e estabilidade política.

O Oriente Médio e África registra crescimento rápido, com os mercados do Golfo avançando em pagamentos digitais e logística. Players regionais e globais ampliam as ofertas, enquanto pagamentos localizados e opções de pagamento na entrega atraem novos compradores. A África Subsaariana usa modelos de entrega híbridos para lidar com lacunas de infraestrutura. A África do Sul lidera com maior penetração, embora problemas de energia afetem as operações. A tributação de plataformas no Egito em 2024 melhora a conformidade, mas adiciona atrito no curto prazo.

Cenário Competitivo

O mercado global de e-retail é fragmentado globalmente, mas apresenta liderança concentrada em países individuais. Nenhum player único detém uma participação global dominante, embora alguns dominem localmente. Os principais players aprimoram as margens por meio de logística, pagamentos e mídia de varejo, enquanto as plataformas sociais aproveitam a economia de criadores e o checkout nativo para a demanda impulsionada por impulso. Os varejistas omnicanal dependem do atendimento baseado em lojas para entregas no mesmo dia e no dia seguinte, um desafio para players exclusivamente online sem investimento de capital significativo. As oportunidades permanecem em finanças incorporadas, recomércio e pedidos B2B focados em PMEs, pois essas áreas ficam atrás dos canais de consumo. O foco estratégico agora inclui gerenciamento de checkout e identidade, onde conformidade e adaptabilidade impulsionam a adoção de recursos de monetização.

Os novos entrantes escalam rapidamente usando modelos com baixo uso de capital e vantagens regulatórias, como a venda transfronteiriça baseada em consignação que reduz os riscos de estoque. Os especialistas em categorias abordam desafios específicos como ajuste, autenticação e problemas de entrega, minimizando as devoluções e sustentando as margens. Os custos de conformidade em mercados regulamentados como a Europa favorecem players estabelecidos com forte governança e proteção de dados. Os investimentos em logística antecipatória e gerenciamento de estoque impulsionado por IA visam reduzir atrasos e melhorar a disponibilidade, impulsionando as vendas durante os períodos de pico. Entre 2026 e 2031, espera-se que a dinâmica do mercado mude, com eficiência logística, dados primários e integração de mídia e comércio tornando-se críticos.

Os altos custos de aquisição de clientes e os múltiplos de aquisição ajustados estão levando marcas menores de venda direta ao consumidor a buscar saídas ou se juntar a operadores multimarcas. As plataformas de comércio social estão melhorando as medidas de confiança e segurança para expandir as ofertas transfronteiriças e reduzir a fraude. Os marketplaces estão aprimorando as ferramentas para vendedores e as estruturas de taxas para melhorar a seleção e as garantias de serviço. Os provedores de logística estão expandindo a armazenagem em áreas-chave para mitigar interrupções e acelerar o manuseio de encomendas transfronteiriças. Os operadores com economia unitária lucrativa e dados primários robustos estão bem posicionados para aumentar sua participação de mercado à medida que os fluxos de capital se estabilizam.

Líderes do Setor de E-Retail

Amazon.com Inc.

Alibaba Group (incl. Taobao & Tmall)

JD.com Inc.

Walmart Inc.

eBay Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: JD.com e o Instituto da Iniciativa de Investimento Futuro (FII) formaram uma parceria estratégica de três anos para impulsionar a inovação e a transformação digital em logística e cadeias de suprimentos globais. A colaboração integra a plataforma global do FII com a logística avançada e a infraestrutura inteligente da JD.com para fornecer soluções de cadeia de suprimentos eficientes e sustentáveis. A parceria foca nos principais mercados de crescimento, particularmente nos corredores de expansão do Oriente Médio e da África.

- Janeiro de 2026: JD.com fez parceria com o Conselho de Negócios China-Grã-Bretanha para lançar sua plataforma de varejo online Joybuy no Reino Unido até março de 2026. A empresa planeja investir em infraestrutura de armazenagem e entrega por meio da JoyExpress, marcando sua primeira entrada em um grande mercado europeu.

- Agosto de 2025: O Walmart introduziu novos recursos para vendedores do marketplace, incluindo ferramentas de listagem com IA, taxas de indicação reduzidas e entrega no dia seguinte expandida por meio do Walmart Fulfillment Services nas principais cidades dos Estados Unidos. A iniciativa busca atrair vendedores terceirizados, aprimorando seus benefícios econômicos e alcance de mercado.

- Agosto de 2025: A JD Logistics inaugurou seu Armazém nº 5 de Dubai na Zona Franca de Jebel Ali, nos Emirados Árabes Unidos, com mais de 10.000 metros quadrados. Esta instalação, a nona no exterior no Oriente Médio, fornece serviços integrados de armazenagem para empresas chinesas de eletrônicos que distribuem para os Emirados Árabes Unidos e a Arábia Saudita.

Escopo do Relatório do Mercado Global de E-Retail

O setor global de e-retail abrange plataformas de varejo online e canais de comércio digital que atendem consumidores em todo o mundo. O mercado é segmentado por categorias de produtos (eletrodomésticos e eletrônicos, vestuário e acessórios, alimentos e cuidados pessoais, móveis e decoração, outros), tipo de plataforma (plataformas de marketplace, lojas de marcas diretas ao consumidor, e-stores omnicanal, assinatura/vendas relâmpago, comércio social), dispositivo (mobile, desktop e tablet, TV conectada e dispositivos inteligentes, outros) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). O relatório identifica os impulsionadores do mercado (adoção de smartphones, pagamentos seguros, expansão logística, demanda por conveniência, comércio social, personalização por IA) e as restrições (preocupações com segurança cibernética, custos de entrega rural, regulamentações de pegada de carbono, segmentação de anúncios sem cookies). Examina o cenário regulatório, os avanços tecnológicos, a dinâmica da cadeia de suprimentos e a intensidade competitiva usando as Cinco Forças de Porter. O estudo fornece previsões de tamanho e valor de mercado (USD) para todos os segmentos, juntamente com perfis de empresas, movimentos estratégicos e oportunidades como finanças incorporadas, monetização de BNPL e plataformas de comércio circular.

| Eletrodomésticos e Eletrônicos |

| Vestuário, Calçados e Acessórios |

| Alimentos e Cuidados Pessoais |

| Móveis e Decoração de Casa |

| Outros Produtos |

| Plataformas de Marketplace |

| Lojas de Marcas Diretas ao Consumidor |

| E-Stores de Varejistas Omnicanal |

| Plataformas de Assinatura e Vendas Relâmpago |

| Plataformas de Comércio Social |

| Mobile |

| Desktop e Tablet |

| TV Conectada e Dispositivos Inteligentes |

| Outros |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Produto | Eletrodomésticos e Eletrônicos | |

| Vestuário, Calçados e Acessórios | ||

| Alimentos e Cuidados Pessoais | ||

| Móveis e Decoração de Casa | ||

| Outros Produtos | ||

| Por Tipo de Plataforma | Plataformas de Marketplace | |

| Lojas de Marcas Diretas ao Consumidor | ||

| E-Stores de Varejistas Omnicanal | ||

| Plataformas de Assinatura e Vendas Relâmpago | ||

| Plataformas de Comércio Social | ||

| Por Dispositivo | Mobile | |

| Desktop e Tablet | ||

| TV Conectada e Dispositivos Inteligentes | ||

| Outros | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado global de e-retail?

O tamanho do mercado global de e-retail é de USD 4,08 trilhões em 2026 e tem projeção de atingir USD 5,52 trilhões até 2031 a um CAGR de 6,22%, refletindo uma expansão normalizada, mas duradoura, entre as regiões.

Quais categorias de produtos lideram e quais estão crescendo mais rapidamente no e-retail global?

Vestuário, calçados e acessórios lideraram com 22,88% de participação em 2025, enquanto alimentos e mercearia é a categoria de crescimento mais rápido, com um CAGR de 13,06% até 2031, impulsionada pelo quick-commerce e pelo atendimento omnicanal.

Quais plataformas e dispositivos estão moldando o comportamento de compra no e-retail global?

Os marketplaces detinham 64,63% de participação em 2025, as plataformas de comércio social estão crescendo mais rapidamente, com um CAGR de 20,96%, o mobile respondeu por 71,55% das transações, e a TV conectada é o segmento de dispositivos de crescimento mais rápido, com um CAGR de 17,22% até 2031.

Quais regiões lideram o e-retail global e onde o crescimento é mais forte?

A Ásia-Pacífico detinha 59,78% do valor de 2025 e o Oriente Médio e África é a região de crescimento mais rápido, com um CAGR de 16,60% ao longo de 2026-2031, devido à expansão dos pagamentos digitais e ao investimento em logística.

Quais são os principais desafios operacionais enfrentados pelos varejistas de e-retail?

Os desafios mais citados são segurança cibernética e conformidade de privacidade, altos custos de última milha em áreas rurais, políticas de devolução orientadas pela sustentabilidade e precisão reduzida de segmentação de anúncios em um ambiente sem cookies.

Como os varejistas estão se adaptando às mudanças de privacidade e aos crescentes custos de aquisição?

Os varejistas estão investindo em dados primários, mídia de varejo, extensibilidade de checkout e ecossistemas de fidelidade para manter a capacidade de endereçamento e comprovar a incrementalidade à medida que os cookies de terceiros são eliminados gradualmente.

Página atualizada pela última vez em: