Tamanho e Participação do Mercado Australiano de Brinquedos e Jogos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Australiano de Brinquedos e Jogos por Mordor Intelligence

O tamanho do mercado australiano de brinquedos e jogos deverá crescer de USD 1,43 bilhão em 2025 para USD 1,47 bilhão em 2026 e está previsto para atingir USD 1,71 bilhão até 2031 a um CAGR de 3,05% no período 2026-2031. A confiança doméstica consolidada sustenta os gastos discricionários com brinquedos, mesmo com as pressões sobre o custo de vida ainda evidentes, e os itens educacionais juntamente com os colecionáveis para adultos atuam como amortecedores durante as retrações cíclicas. O financiamento governamental para STEM, o foco em políticas de primeira infância e a melhoria da logística de comércio eletrônico amplificam ainda mais a demanda, enquanto os mandatos de ecodesign estão reformulando as escolhas de embalagens e materiais. A intensidade competitiva permanece elevada porque os líderes globais adaptam seus portfólios às oportunidades de licenciamento locais, e os marketplaces online ampliam o alcance nacional apesar do crescente escrutínio regulatório. No geral, o mercado australiano de brinquedos se beneficia de uma confluência de crescimento demográfico em domicílios familiares, maturação do varejo omnicanal e prioridades de aprendizagem alinhadas a políticas que sustentam o avanço em volume e valor.

Principais Conclusões do Relatório

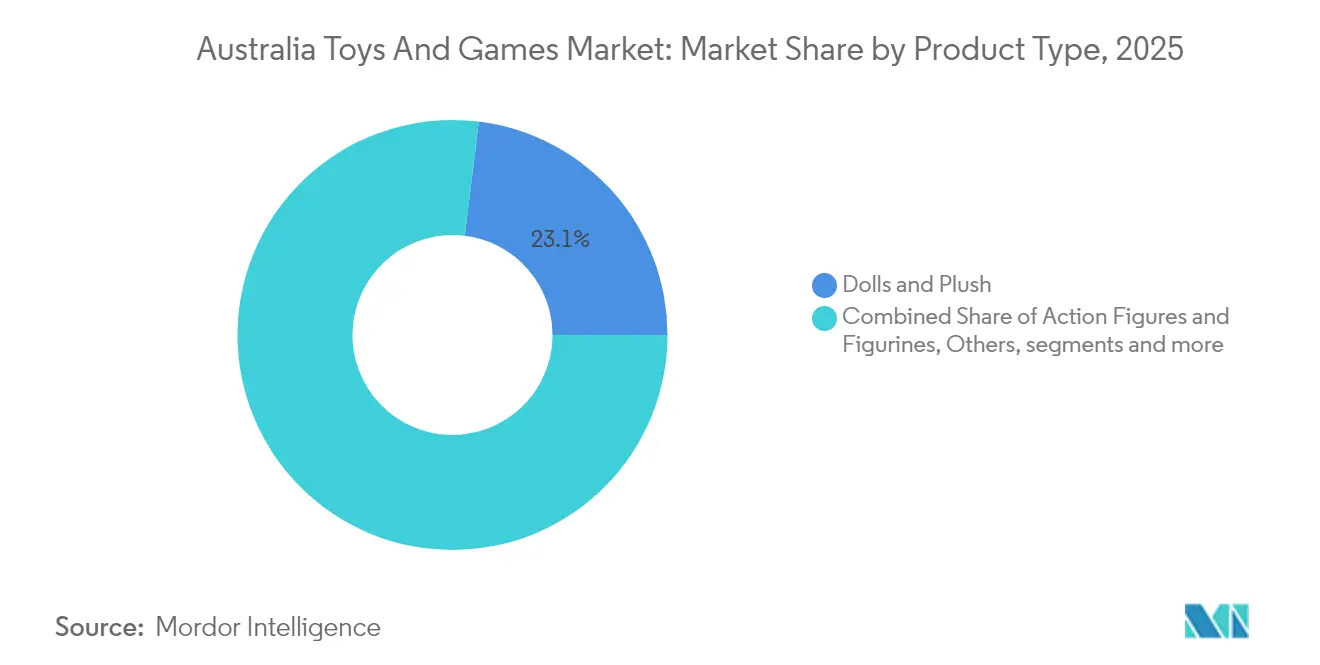

- Por tipo de produto, bonecas e pelúcias lideraram com 23,05% da participação do mercado australiano de brinquedos em 2025, enquanto os brinquedos educacionais e de STEM estão a caminho de um CAGR de 5,12% até 2031.

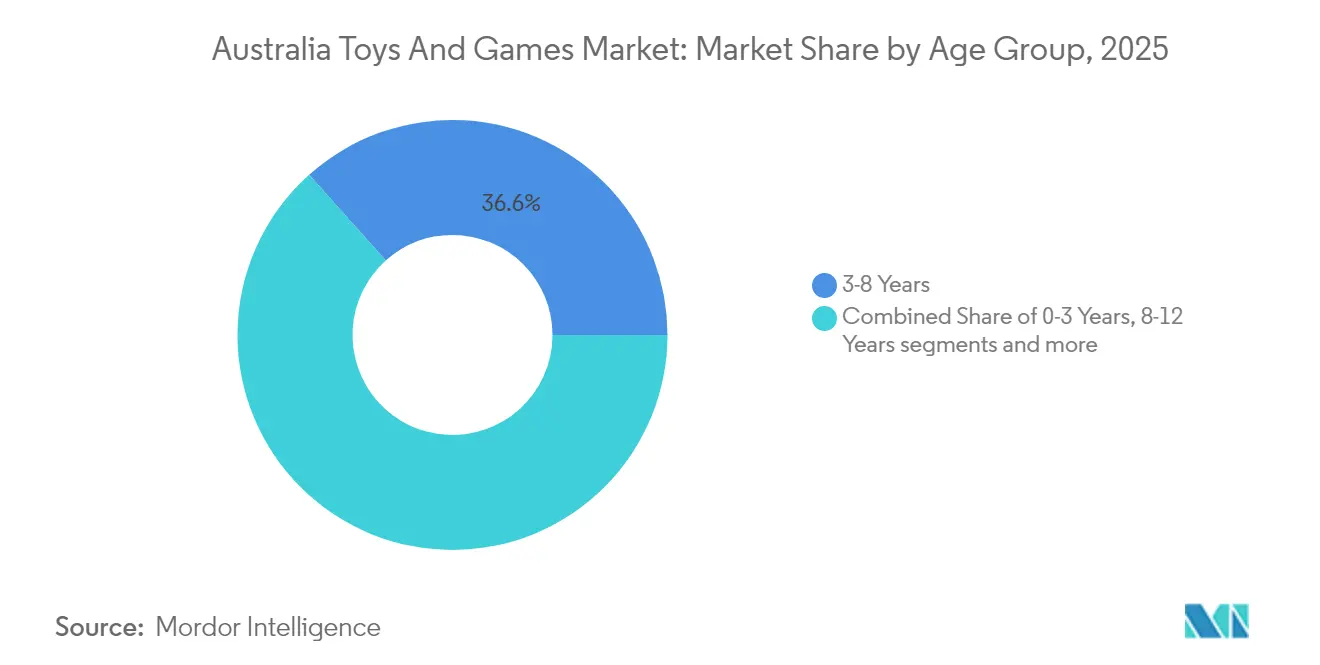

- Por faixa etária, a faixa de 3 a 8 anos representou 36,62% do tamanho do mercado australiano de brinquedos em 2025, enquanto a faixa de 8 a 12 anos deve expandir a um CAGR de 5,78% até 2031.

- Por canal de distribuição, o varejo online controlou 35,13% do tamanho do mercado australiano de brinquedos em 2025 e está avançando a um CAGR de 4,72% até 2031.

- Por estado, Nova Gales do Sul deteve uma participação de receita de 29,85% em 2025; Queensland deve crescer a um CAGR de 5,95% no mesmo período.

- The LEGO Group, Mattel Inc., Hasbro Inc., Moose Toys e Spin Master Corp. detiveram coletivamente uma posição dominante em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Australiano de Brinquedos e Jogos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e cultura de presentes | +0.8% | Nacional, com maior impacto em Nova Gales do Sul e Victoria | Médio prazo (2-4 anos) |

| Expansão de franquias de produtos licenciados | +0.6% | Nacional, com concentração em centros urbanos | Longo prazo (≥ 4 anos) |

| Crescimento do comércio eletrônico e do varejo omnicanal | +0.7% | Nacional, com áreas rurais apresentando maior crescimento | Curto prazo (≤ 2 anos) |

| Demanda crescente por brinquedos educacionais e de STEM | +0.5% | Nacional, com alinhamento a programas governamentais | Médio prazo (2-4 anos) |

| Financiamento governamental para programas de STEM na primeira infância | +0.3% | Nacional, com implementação regional direcionada | Longo prazo (≥ 4 anos) |

| Expansão da comunidade de colecionáveis e hobbies para adultos | +0.4% | Centros urbanos, particularmente Sydney e Melbourne | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Cultura de Presentes

A resiliência dos gastos domésticos sustenta o mercado australiano de brinquedos à medida que os orçamentos discricionários se expandem, mesmo quando os itens essenciais superam o crescimento salarial. As tradições de presentes elevadas em calendários multiculturais acrescentam várias mini temporadas além do Natal, sustentando a consistência da receita ao longo do ano. Adultos jovens entre 25 e 29 anos mantêm as compras de brinquedos apesar de reduzirem outras categorias discricionárias, indicando um apego emocional duradouro às experiências da infância. Produtos premium prosperam durante eventos de pico como o Ano Novo Chinês, Diwali e Eid, incentivando os fabricantes a ampliar os sortimentos culturalmente relevantes. À medida que os varejistas refinam os programas de fidelidade, os presentes permanecem uma âncora estratégica para o crescimento do valor médio do pedido nos canais físicos e digitais.

Expansão de Franquias de Produtos Licenciados

As franquias de propriedade intelectual aprofundam o engajamento no mercado australiano de brinquedos ao associar conteúdo de streaming a lançamentos de produtos, criando vendas recorrentes além dos lançamentos iniciais. O alcance global do Bluey em 50 países demonstra a escalabilidade da propriedade intelectual local, e a Moose Toys aproveita esse impulso por meio de acordos de produção mundiais. A aquisição dos direitos da DC Comics pela Mattel em 2025 reposiciona a empresa para a liderança de categoria, ao mesmo tempo que limita o acesso dos concorrentes a personagens de alto valor, elevando as barreiras de entrada. As sólidas leis nacionais de proteção à propriedade intelectual tranquilizam os licenciadores e estimulam novas colaborações, especialmente à medida que a narrativa multiplataforma se alinha à preferência dos pais por narrativas educacionais reconhecíveis. O licenciamento também permite atualizações rápidas de produtos que coincidem com novas temporadas de séries, mantendo os sortimentos nas prateleiras dinâmicos e impulsionando compras por impulso.

Crescimento do Comércio Eletrônico e do Varejo Omnicanal

Os gastos online de USD 45 bilhões destacam o impulso digital em nível nacional. No mercado australiano de brinquedos, a participação de 93% dos consumidores em marketplaces coloca a Amazon e o eBay no centro das jornadas de descoberta, enquanto players emergentes como o Temu atraem compradores orientados ao valor. Os domicílios rurais registram a adoção digital mais rápida devido à baixa densidade de lojas físicas, reforçando as redes de distribuição em todo o país. As transações móveis que superam 30% dos pedidos digitais aceleram o comportamento de compra fragmentado, beneficiando as categorias de brinquedos de baixo valor. No entanto, falhas de conformidade de segurança em plataformas não verificadas provocam ações regulatórias que podem redirecionar a demanda para vendedores em conformidade.

Demanda Crescente por Brinquedos Educacionais e de STEM

A política federal de STEM no âmbito da Declaração Nacional de Ciência da Austrália de 2024 reclassifica muitos brinquedos de aprendizagem como ativos de desenvolvimento de habilidades em vez de itens de lazer [1]Departamento de Indústria, Ciência e Recursos, "Declaração Nacional de Ciência 2024," industry.gov.au.. Fonte: Departamento de Indústria, Ciência e Recursos, "Declaração Nacional de Ciência 2024," industry.gov.au. Os marcos paralelos de primeira infância para idades de 0 a 5 anos incorporam referências de desenvolvimento nas aquisições de creches, aumentando o volume institucional. Os pais em corredores de crescimento como Camden e Wollondilly veem conjuntos de construção, kits de programação e robótica como investimentos na empregabilidade futura, elevando o valor unitário. Esses produtos mantêm crescimento positivo durante as recessões, dado seu benefício acadêmico percebido. Os fornecedores cada vez mais combinam kits físicos com currículos baseados em aplicativos, reforçando o engajamento sustentado e as oportunidades de upsell por assinatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de entretenimento digital e tempo de tela | -0.9% | Nacional, com maior impacto em áreas urbanas | Curto prazo (≤ 2 anos) |

| Aumento dos custos de certificação de segurança e conformidade | -0.6% | Nacional, afetando todos os participantes do mercado | Médio prazo (2-4 anos) |

| Sensibilidade a preços em meio a incertezas econômicas | -0.4% | Nacional, com maior impacto em domicílios de baixa renda | Curto prazo (≤ 2 anos) |

| Escrutínio de sustentabilidade e regulamentações sobre resíduos de embalagens | -0.3% | Nacional, com variações de implementação específicas por estado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência do Entretenimento Digital e Tempo de Tela

Crianças entre 12 e 13 anos passam mais de 3 horas em telas nos dias de semana, ultrapassando 4 horas nos fins de semana, desviando a atenção dos brinquedos tradicionais. Títulos móveis gratuitos canalizam os recursos discricionários para microtransações em vez de compras únicas, enquanto os ecossistemas de consoles da Nintendo e da Sony aprofundam a fidelidade por meio de modelos de assinatura. A restrição é mais acentuada entre pré-adolescentes e adolescentes, mas se estende às faixas etárias mais jovens à medida que os tablets se tornam ferramentas de aprendizagem. Experiências híbridas que combinam realidade aumentada com peças físicas compensam parcialmente essa mudança, sugerindo espaços de oportunidade para marcas adaptáveis. Os varejistas respondem com demonstrações interativas nas lojas que reacendem o engajamento tátil entre os compradores nativos digitais.

Aumento dos Custos de Certificação de Segurança e Conformidade

A fiscalização reforçada pela Comissão Australiana de Concorrência e Consumo provoca multas crescentes por não conformidade, com penalidades de USD 49.500 aplicadas por falhas nos testes de pilhas de botão [2]Comissão Australiana de Concorrência e Consumo, "Resultados de Fiscalização de Pilhas de Botão," accc.gov.au. . A partir de março de 2025, uma norma revisada para brinquedos infantis exige avaliação adicional de risco de engasgamento. Enquanto isso, a Organização do Pacto Australiano de Embalagens introduz taxas de ecomodulação a partir do exercício fiscal de 2027, tributando efetivamente os materiais não recicláveis. Os importadores menores têm dificuldade em absorver os custos de testes e os investimentos em redesenho sustentável, cedendo espaço nas prateleiras para as multinacionais com estruturas globais de qualidade. Os prazos mais longos para validação de segurança também comprimem os calendários de lançamento, levando as marcas a preferir linhas perenes em vez de novidades de lançamento rápido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Brinquedos Educacionais Comandam o Impulso Premium

Os Brinquedos Educacionais e de STEM representam a categoria de expansão mais rápida, avançando a um CAGR de 5,12% até 2031 e aumentando progressivamente sua contribuição para o mercado australiano de brinquedos. A demanda por unidades cresce à medida que os pais percebem robôs de programação, kits de ciências e jogos de matemática como ferramentas que melhoram o desempenho escolar, alinhando-se às atualizações do currículo nacional. Simultaneamente, a atenção regulatória à proficiência em STEM eleva esses itens de presentes desejáveis a compras domésticas planejadas, sustentando preços mais elevados. Bonecas e Pelúcias mantêm uma liderança de receita de 23,05% em 2025 ao capturar o apego emocional e narrativas inclusivas, enquanto os Conjuntos de Construção desfrutam de colecionadores adultos fiéis que prolongam a vida útil das franquias principais. Jogos e Quebra-cabeças prosperam ao conectar o jogo social intergeracional, aproveitando os hábitos de ficar em casa que persistiram após o período da pandemia.

Os Brinquedos de Ar Livre e Esportes apresentam crescimento moderado porque os domicílios urbanos carecem de amplos espaços de lazer, mas a demanda persiste entre os pais preocupados com a saúde que integram a atividade física nas rotinas diárias. Os Veículos e Itens de Controle Remoto permanecem relevantes ao incorporar controles Bluetooth ou Wi-Fi, oferecendo uma ponte entre a manipulação tátil e a familiaridade com smartphones. O Hardware de Videogame situa-se na convergência do entretenimento e do varejo de brinquedos, com consoles portáteis vendidos ao lado de jogos de tabuleiro em pontos de venda omnicanal. A classificação residual "Outros" reúne pinos de boliche de bambu sustentável, auxílios sensoriais para autismo e companheiros com inteligência artificial que antecipam novos nichos dentro do mercado australiano de brinquedos.

Por Faixa Etária: O Segmento da Infância Superior Acelera

A faixa de 3 a 8 anos representou 36,62% do valor de 2025, reforçando seu status como o principal segmento de compra; no entanto, o segmento de 8 a 12 anos está a caminho de um CAGR de 5,78% que supera todas as outras faixas. Os pais direcionam kits de habilidades cognitivas de ordem superior e colecionáveis de franquias à medida que as crianças transitam para interesses mais complexos, elevando os preços médios de venda. A faixa de 0 a 3 anos se beneficia do aumento projetado de 11% na população com menos de 15 anos até 2041, garantindo uma base estável para brinquedos de desenvolvimento em distritos metropolitanos e periurbanos. Os adolescentes gravitam em torno de modelos de hobby, jogos de tabuleiro e miniaturas de edição limitada que satisfazem necessidades de identidade expressiva, mesmo com as alternativas digitais competindo de forma agressiva.

Os adultos e colecionadores de hobby agora representam uma fatia significativa do mercado australiano de brinquedos, espelhando evidências globais de que 19% das vendas se originam de clientes com mais de 18 anos. Barbie vintage, memorabilia de Star Wars e conjuntos de Arquitetura LEGO ressoam com essa clientela, desbloqueando SKUs com margens elevadas. Os varejistas especializados organizam eventos fora do horário comercial para apresentar lançamentos de alto valor, fomentando o engajamento comunitário que protege ainda mais esse segmento da canibalização digital.

Por Canal de Distribuição: A Dominância Digital Continua

O Varejo Online controlou 35,13% do tamanho do mercado australiano de brinquedos em 2025 e está se expandindo a um CAGR de 4,72% até 2031, impulsionado por promessas de entrega rápida e ciclos promocionais agressivos. Os algoritmos dos marketplaces expõem micromarcas a públicos em todo o país, mas a crescente fiscalização em torno da segurança dos produtos provavelmente concentrará o tráfego entre as lojas verificadas. As Lojas Especializadas em Brinquedos preservam sua relevância por meio de merchandising experiencial e sortimentos selecionados que atendem a colecionadores e pais focados em STEM. As Lojas de Departamento e Desconto apostam fortemente no clique e retire.

Os Supermercados atendem aos gastos por conveniência em compras por impulso de baixo valor, especialmente linhas de pelúcias de bolso e colecionáveis de caixa surpresa situados próximos aos caixas. As assinaturas diretas ao consumidor entram em cena, agrupando projetos mensais de STEM com aplicativos de acompanhamento de progresso que reforçam a receita recorrente. Embora a rápida ascensão do Temu na Austrália destaque o posicionamento de valor, sua taxa de falha de conformidade de 100% em testes independentes pode redirecionar os consumidores de volta para os líderes estabelecidos do comércio eletrônico que garantem fornecimento regulamentado.

Análise Geográfica

Nova Gales do Sul gerou 29,85% da receita nacional de brinquedos em 2025, pois a densa população familiar da Grande Sydney e a madura rede de varejo omnicanal sustentam um alto giro de produtos. O contínuo adensamento suburbano e um aumento projetado para 9,9 milhões de residentes até 2041 sustentam o crescimento de volume a longo prazo, embora os elevados custos de vida estejam direcionando os locatários mais jovens para linhas de valor. A diversidade cultural amplia o calendário de eventos de presentes, permitindo que os varejistas suavizem as vendas trimestrais sem grandes descontos.

Queensland é o estado de crescimento mais rápido, avançando a um CAGR de 5,95% até 2031, à medida que a migração interestadual traz famílias jovens para os corredores de Brisbane, Gold Coast e Sunshine Coast. A demanda adicional flui dos gastos com turismo, que atingem o pico durante as férias escolares e amplificam o volume sazonal para linhas ao ar livre e licenciadas. O foco do estado na educação STEM se alinha às compras institucionais de kits de ciências e conjuntos de programação para programas comunitários, reforçando o impulso do subsegmento premium.

Victoria, Austrália Ocidental, Austrália Meridional, Tasmânia, Território da Capital Australiana e Território do Norte fornecem a participação restante e exibem perfis de crescimento variados. Victoria aproveita o grande setor terciário de Melbourne e sua profundidade multicultural para apoiar linhas premium e de aprendizagem de idiomas, enquanto a riqueza mineradora da Austrália Ocidental incentiva preços médios de venda mais elevados. Os estados menores dependem de sortimentos direcionados e da crescente penetração do comércio eletrônico para superar a limitada presença de lojas físicas, uma tendência intensificada pelas melhorias logísticas nacionais que encurtam os prazos de entrega nas áreas rurais.

Cenário Competitivo

Cinco marcas multinacionais, The LEGO Group, Mattel Inc., Hasbro Inc., Moose Toys e Spin Master Corp., detêm uma posição de destaque por meio de extensos catálogos de propriedade intelectual, sistemas avançados de conformidade e distribuição omnicanal eficiente. A recuperação dos direitos da DC Comics pela Mattel em 2025 fortalece seu portfólio local de figuras de ação, enquanto o LEGO sustenta o apelo intergeracional com conjuntos de arquitetura e colecionáveis para adultos. O aumento de receita de 18,8% da Spin Master em 2024 reflete um pipeline de inovação que equilibra linhas pré-escolares, de construção e híbridas digitais.

A disrupção do mercado seguiu o colapso da Toys 'R' Us Austrália em meados de 2025, liberando quase USD 30 milhões em vendas que os concorrentes rapidamente absorveram. Os crescentes custos regulatórios também transferem participação para os grandes incumbentes, pois multas como a recente penalidade de USD 49.500 da ACCC por pilhas de botão pesam mais sobre os pequenos importadores. Ao mesmo tempo, os varejistas de plataforma enfrentam uma supervisão mais rigorosa, o que provavelmente concentrará os vendedores em conformidade e aumentará o poder de barganha das marcas estabelecidas.

As regras de sustentabilidade oferecem outra alavanca competitiva. Os pioneiros redesenham as embalagens para satisfazer as taxas de ecomodulação da APCO que entram em vigor a partir do exercício fiscal de 2027, posicionando-se para potenciais vantagens de custo e maior confiança do consumidor. As prioridades estratégicas do grupo líder incluem aquisições de licenciamento, tecnologia de jogo conectado e lançamentos diretos ao consumidor que capitalizam a crescente demanda de colecionadores adultos, preservando as eficiências de escala nos segmentos infantis principais.

Líderes do Setor Australiano de Brinquedos e Jogos

The LEGO Group

Mattel Inc.

Hasbro Inc.

Moose Toys

Spin Master Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Mattel adquiriu os direitos de licenciamento global para produzir figuras de ação e colecionáveis temáticos da DC, incluindo na Austrália, com remessas iniciando no segundo semestre de 2026

- Fevereiro de 2025: A Hasbro apresentou "Playing to Win", um plano estratégico para alcançar 750 milhões de consumidores até 2027, garantindo USD 1 bilhão em economias operacionais

- Agosto de 2024: A Moose Toys lançou o Tile Town, expandindo seu portfólio para um novo segmento de construção modular voltado tanto para crianças quanto para hobbyistas adultos

Escopo do Relatório do Mercado Australiano de Brinquedos e Jogos

Brinquedos e jogos são as ferramentas do brincar. Desempenham um papel importante na vida social e nunca foram restritos às crianças.

O mercado australiano de brinquedos e jogos é segmentado por tipo e canal de distribuição. Por tipo, o mercado é segmentado em jogos de cartas, conjuntos de construção e modelos, bonecas e brinquedos de pelúcia, brinquedos de plástico, quebra-cabeças, brinquedos para crianças pequenas e crianças, e consoles de videogame. Por canal de distribuição, o mercado é segmentado em online e offline.

O relatório oferece o tamanho e a previsão do mercado australiano de brinquedos e jogos em valor (USD) para todos os segmentos acima.

| Figuras de Ação e Miniaturas |

| Bonecas e Pelúcias |

| Conjuntos de Construção e Montagem |

| Jogos e Quebra-cabeças |

| Brinquedos de Ar Livre e Esportes |

| Veículos e Controle Remoto |

| Brinquedos Educacionais e de STEM |

| Hardware e Software de Videogame |

| Outros |

| 0-3 Anos |

| 3-8 Anos |

| 8-12 Anos |

| 12-18 Anos |

| Adultos e Colecionadores de Hobby |

| Lojas Especializadas em Brinquedos |

| Varejo Online |

| Lojas de Departamento e Desconto |

| Supermercados e Hipermercados |

| Outros |

| Nova Gales do Sul |

| Victoria |

| Queensland |

| Austrália Ocidental |

| Austrália Meridional |

| Tasmânia |

| Território da Capital Australiana |

| Território do Norte |

| Por Tipo de Produto | Figuras de Ação e Miniaturas |

| Bonecas e Pelúcias | |

| Conjuntos de Construção e Montagem | |

| Jogos e Quebra-cabeças | |

| Brinquedos de Ar Livre e Esportes | |

| Veículos e Controle Remoto | |

| Brinquedos Educacionais e de STEM | |

| Hardware e Software de Videogame | |

| Outros | |

| Por Faixa Etária | 0-3 Anos |

| 3-8 Anos | |

| 8-12 Anos | |

| 12-18 Anos | |

| Adultos e Colecionadores de Hobby | |

| Por Canal de Distribuição | Lojas Especializadas em Brinquedos |

| Varejo Online | |

| Lojas de Departamento e Desconto | |

| Supermercados e Hipermercados | |

| Outros | |

| Por Geografia | Nova Gales do Sul |

| Victoria | |

| Queensland | |

| Austrália Ocidental | |

| Austrália Meridional | |

| Tasmânia | |

| Território da Capital Australiana | |

| Território do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado australiano de brinquedos?

O tamanho do mercado australiano de brinquedos é de USD 1,47 bilhão em 2026 e deve subir para USD 1,71 bilhão até 2031 a um CAGR de 3,05%.

Qual segmento de produto está crescendo mais rapidamente?

Os Brinquedos Educacionais e de STEM estão se expandindo a um CAGR de 5,12% até 2031, impulsionados pelo apoio à política de STEM e pela demanda dos pais por brincadeiras de desenvolvimento.

Qual é a importância do comércio eletrônico para as vendas de brinquedos na Austrália?

O Varejo Online já representa 35,13% da receita da categoria em 2025 e deve crescer a um CAGR de 4,72%, tornando-se o canal fundamental para a expansão futura.

Qual estado oferece o maior potencial de crescimento?

Queensland deve entregar um CAGR de 5,95% até 2031, à medida que a migração impulsionada pelo estilo de vida alimenta a formação de domicílios e os gastos com brinquedos.

Como as regulamentações de segurança estão afetando os fabricantes?

A rigorosa fiscalização da ACCC e as novas normas para brinquedos infantis aumentam os custos de conformidade, favorecendo os grandes players com infraestrutura de testes estabelecida.

Quais oportunidades existem no espaço de colecionadores adultos?

Os colecionadores contribuem com um segmento premium em expansão, e os lançamentos de edição limitada voltados para compradores com mais de 18 anos oferecem margens elevadas com risco de volume relativamente baixo.

Página atualizada pela última vez em: