Tamanho e Participação do Mercado de Varejo de Comércio Moderno

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.75 Trilhões de dólares |

| Tamanho do Mercado (2031) | 7.01 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

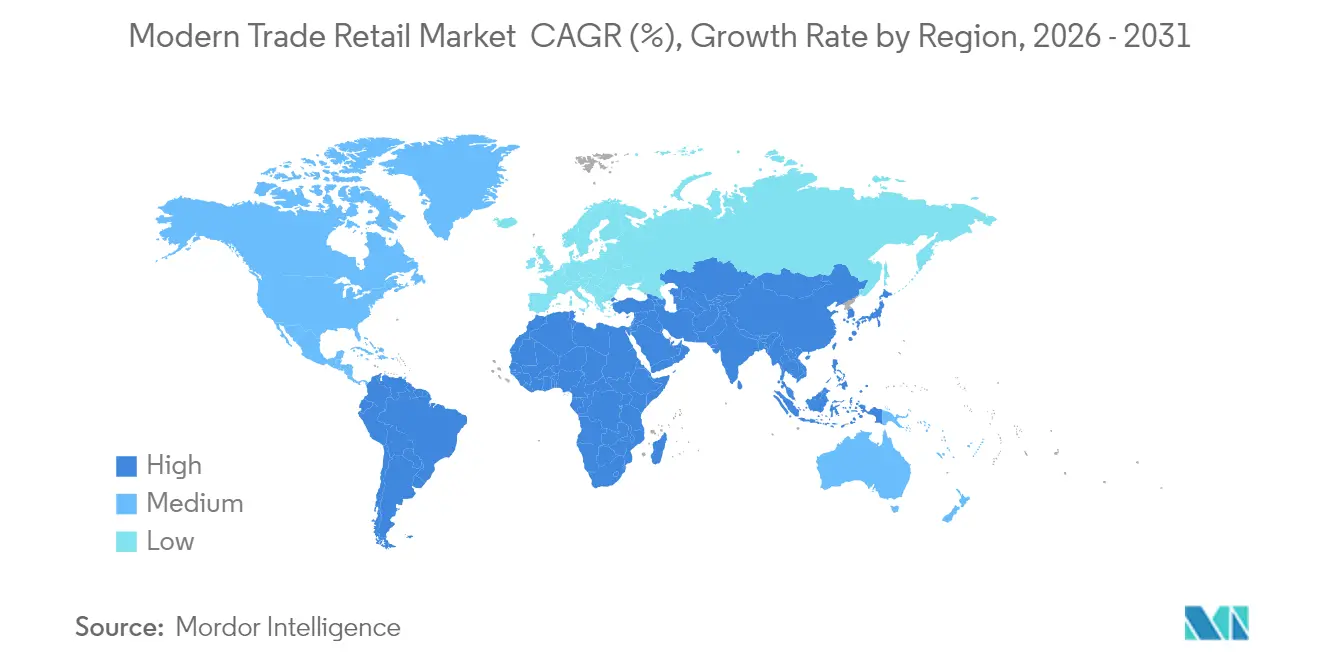

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

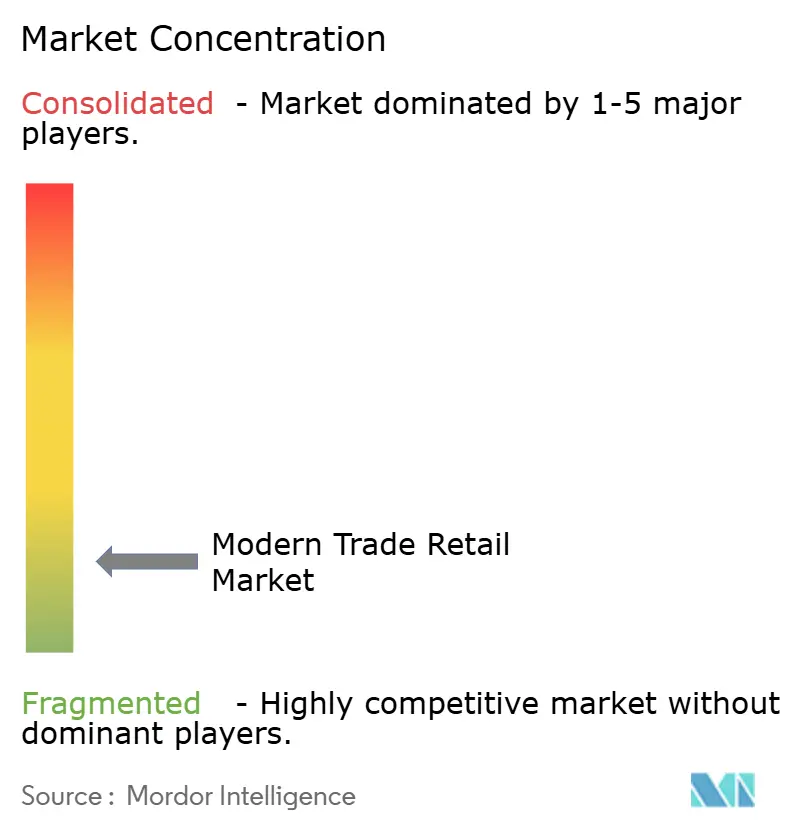

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo de Comércio Moderno por Mordor Intelligence

O tamanho do mercado de varejo de comércio moderno deve crescer de USD 5,53 trilhões em 2025 para USD 5,75 trilhões em 2026 e está previsto para atingir USD 7,01 trilhões até 2031 a um CAGR de 4,05% no período 2026-2031. A expansão atual se apoia nos gastos domésticos resilientes, na urbanização acelerada e na transição setorial para modelos de negócios omnicanal que integram lojas físicas ao engajamento digital. Os investimentos em inteligência artificial para planejamento de estoque e precificação dinâmica ampliam as margens brutas mesmo com a continuidade da concorrência por preços. A Ásia-Pacífico permanece como âncora da demanda, sustentada por grandes populações de classe média e redes logísticas em melhoria, enquanto a África registra o crescimento mais acelerado com a expansão da penetração de supermercados. Os varejistas priorizam programas de marcas próprias, atendimento automatizado e consolidação regional para capturar ganhos de margem e defender participação frente aos concorrentes de comércio eletrônico puro.

Principais Conclusões do Relatório

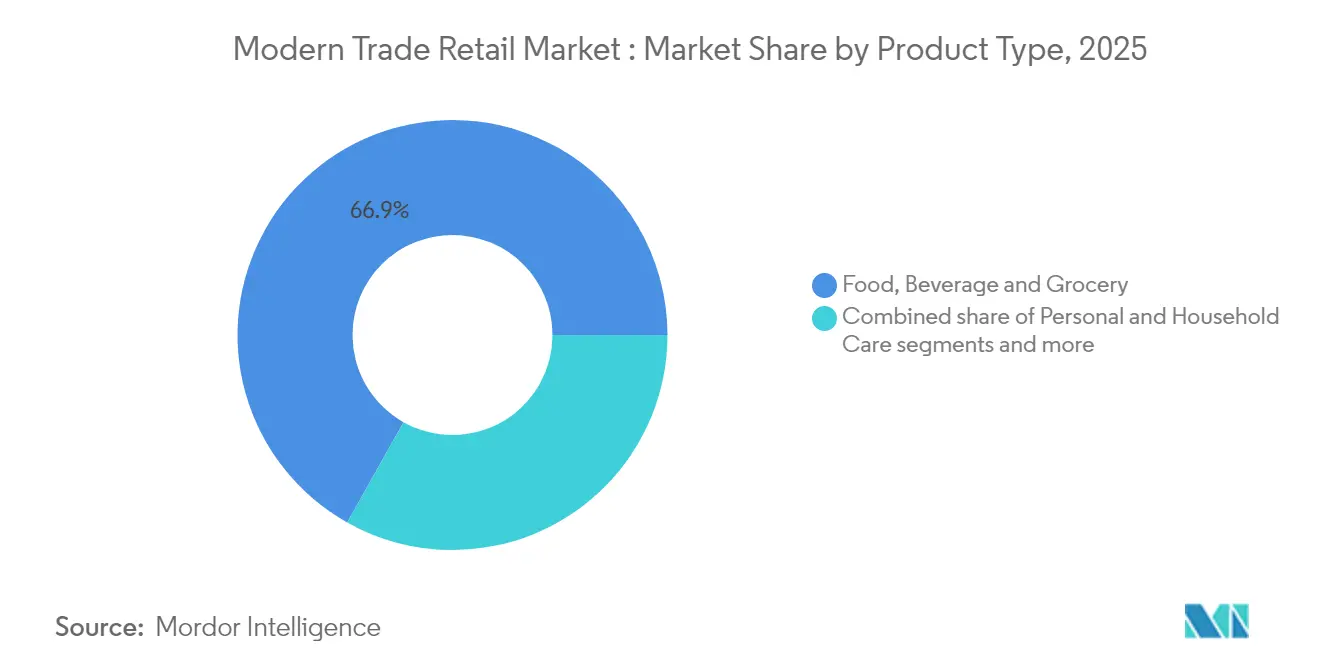

- Por tipo de produto, alimentos, bebidas e mercearia lideraram com 66,85% da participação do mercado de varejo de comércio moderno em 2025; brinquedos, hobby e eletrodomésticos está projetado para registrar um CAGR de 12,74% até 2031.

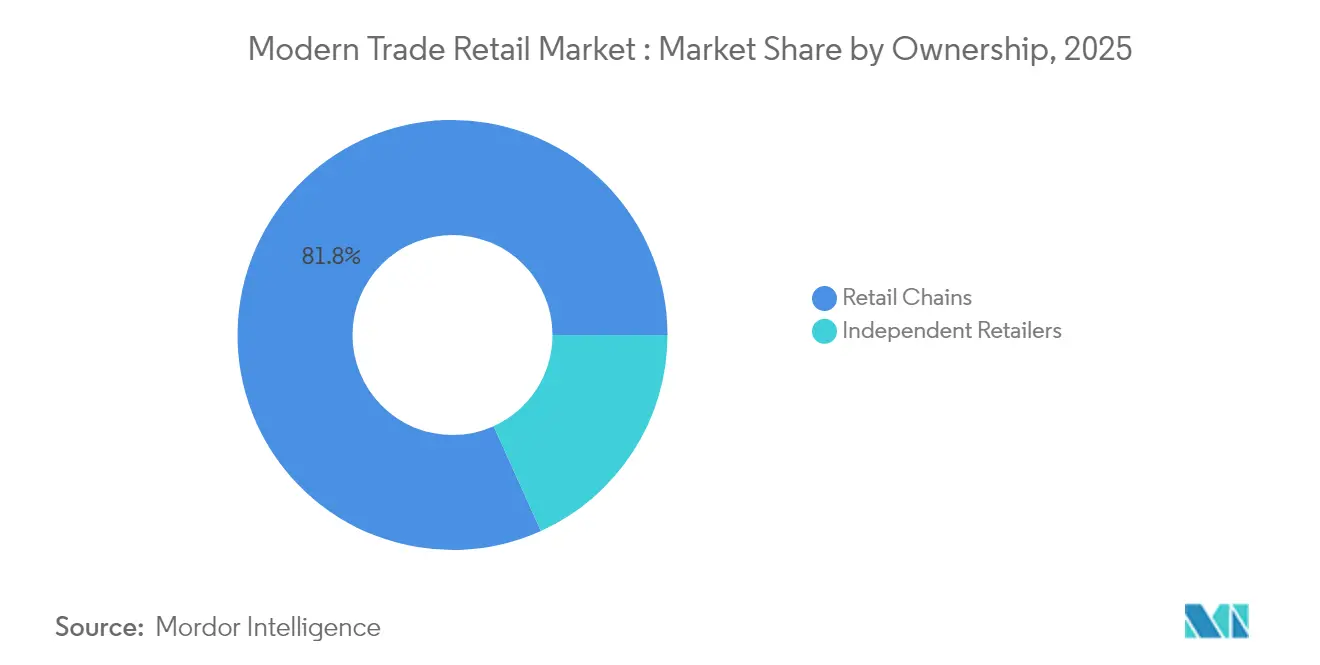

- Por propriedade, as redes de varejo controlaram 81,75% do tamanho do mercado de varejo de comércio moderno em 2025, enquanto os varejistas independentes avançam a um CAGR de 9,96% até 2031.

- Por canal de distribuição, supermercados e hipermercados responderam por 54,12% do tamanho do mercado de varejo de comércio moderno em 2025, e os canais online estão se expandindo a um CAGR de 13,88% até 2031.

- Por geografia, a Ásia-Pacífico capturou 37,10% da participação do mercado de varejo de comércio moderno em 2025 e a África está prevista para expandir a um CAGR de 12,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Varejo de Comércio Moderno

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível da classe média urbana | +1.2% | Núcleo da Ásia-Pacífico, com expansão para Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Proliferação de marcas próprias | +0.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Varejo omnicanal e expansão do clique e retire | +0.9% | Global, ganhos iniciais na América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Supermercados em cidades de nível 2/3 com baixa penetração na Ásia e África | +1.1% | Focado em Ásia-Pacífico e Oriente Médio e África, relevância limitada na América do Norte | Longo prazo (≥ 4 anos) |

| Precificação dinâmica e previsão de estoque impulsionadas por IA | +0.6% | Global, com adoção mais rápida em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Demanda orientada pela sustentabilidade por cadeias de suprimentos rastreáveis | +0.4% | Europa e América do Norte liderando, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível da Classe Média Urbana

A expansão da renda doméstica urbana em mercados emergentes cria um efeito multiplicador que vai além do simples aumento do valor do carrinho de compras, alterando fundamentalmente o mix de categorias em direção a bens discricionários de maior margem. Na Índia, os domicílios urbanos com renda anual acima de USD 10.000 devem crescer de 31 milhões em 2024 para 100 milhões até 2030, impulsionando a demanda por produtos de marcas próprias premium e bens importados que carregam margens 15-25% mais altas do que as categorias de commodities. Essa mudança demográfica permite que os varejistas justifiquem investimentos em reformas de formato de loja e infraestrutura tecnológica que anteriormente eram antieconômicos em mercados sensíveis a preços. A elasticidade-renda dos gastos no varejo em cidades de nível 2 e 3 frequentemente supera 1,5, o que significa que um aumento de 10% na renda se traduz em 15% a mais em gastos no varejo, criando um momentum de crescimento sustentável independente dos ciclos econômicos gerais.

Proliferação de Marcas Próprias

A penetração de marcas próprias evoluiu de uma estratégia defensiva de margem para uma ferramenta ofensiva de diferenciação, com os principais varejistas alcançando 25-40% do total de vendas provenientes de produtos de marca própria que geram margens brutas 20-30 pontos percentuais mais altas do que as marcas nacionais. As vendas de marcas próprias da Walmart superaram USD 100 bilhões em 2024, representando quase 25% de sua receita total e demonstrando as vantagens de escala disponíveis para varejistas de grande formato[1]Walmart Inc., "Relatório Anual 2024," Walmart.com.. A mudança estratégica envolve ir além das categorias de commodities para segmentos premium, com varejistas lançando linhas de marcas próprias orgânicas, sustentáveis e voltadas para a saúde que comandam prêmios de preço enquanto mantêm margens superiores. Essa tendência se acelera à medida que os requisitos de transparência da cadeia de suprimentos, sob regulamentações como a Diretiva de Devida Diligência em Sustentabilidade Corporativa da União Europeia, permitem que os varejistas controlem melhor a procedência e as narrativas de qualidade dos produtos.

Varejo Omnicanal e Expansão do Clique e Retire

Os serviços de clique e retire amadureceram de uma necessidade pandêmica para uma vantagem competitiva permanente, com taxas de adoção atingindo 60-70% entre compradores frequentes em mercados desenvolvidos e impulsionando aumentos de 15-20% nos valores médios dos pedidos. Os ganhos de eficiência operacional são substanciais: os varejistas relatam custos de atendimento 40-50% menores para pedidos de clique e retire em comparação com a entrega em domicílio, ao mesmo tempo em que aumentam o fluxo de clientes nas lojas e as oportunidades de venda cruzada. A expansão da IKEA para mais de 200 pontos de clique e retire nos principais mercados demonstra como os varejistas de móveis e artigos para o lar estão aproveitando esse modelo para atender clientes sem investimentos em lojas de grande escala. A infraestrutura tecnológica necessária, incluindo sistemas de visibilidade de estoque e integração de pagamento móvel, cria barreiras à entrada que favorecem os players estabelecidos com redes de lojas existentes e capacidades de tecnologia da informação.

Supermercados em Cidades de Nível 2/3 com Baixa Penetração na Ásia e África

A penetração do comércio moderno em cidades menores da Ásia e da África permanece abaixo de 20%, em comparação com 60-80% nas principais áreas metropolitanas, representando uma oportunidade de mercado endereçável de USD 200-300 bilhões até 2030. A expansão da Reliance Retail para mais de 200 cidades indianas de nível 2 e 3 desde 2024 ilustra a economia escalável: custos imobiliários mais baixos, menor concorrência e maior fidelidade dos clientes compensam os menores valores iniciais do carrinho de compras[2]Reliance Industries, "Relatório Anual 2023-24," Ril.com. . O desenvolvimento de infraestrutura necessário — logística de cadeia de frio, integração de sistemas de pagamento e redes de fornecedores locais — cria vantagens de pioneirismo que podem sustentar a liderança de mercado por décadas. Os mercados africanos mostram potencial particularmente forte, com penetração de supermercados abaixo de 15% na maioria dos países fora da África do Sul, enquanto as taxas de urbanização superam 4% ao ano em mercados-chave como Nigéria e Quênia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação das guerras de preços comprime margens | -0.7% | Global, mais aguda em mercados maduros da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos por riscos geopolíticos | -0.5% | Global, com maior impacto em regiões dependentes de importações | Médio prazo (2-4 anos) |

| Concorrência do comércio eletrônico puro reduz o fluxo de clientes | -0.6% | Principalmente mercados desenvolvidos, expandindo-se para mercados emergentes urbanos | Longo prazo (≥ 4 anos) |

| Alto CapEx para automação de lojas e digitalização | -0.3% | Global, restringindo desproporcionalmente os players regionais menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação das Guerras de Preços Comprime as Margens Brutas

A concorrência de preços no varejo atingiu intensidade sem precedentes em 2024, com as principais redes reduzindo preços em milhares de itens simultaneamente, criando uma espiral deflacionária que comprimiu as margens brutas do setor em 50-100 pontos-base, conforme o Wall Street Journal. A precificação agressiva da Walmart em mais de 7.000 itens, correspondida pelos cortes de preços da Target em mercearia e itens essenciais para o lar, demonstra como as vantagens de escala em compras e logística se tornam armas nas batalhas por participação de mercado. A pressão sobre as margens é mais aguda nas categorias de commodities, onde a diferenciação é limitada, forçando os varejistas a acelerar o desenvolvimento de marcas próprias e a expansão de categorias premium para manter a rentabilidade. As redes regionais menores enfrentam pressão existencial, pois carecem da escala de compras para igualar as reduções de preços enquanto mantêm margens operacionais viáveis.

Interrupções na Cadeia de Suprimentos por Riscos Geopolíticos

As interrupções globais na cadeia de suprimentos aumentaram 38-40% em 2024, com tensões geopolíticas, incerteza na política comercial e conflitos regionais criando pressões persistentes de estoque e custos em todas as categorias do varejo. A crise de navegação no Mar Vermelho, por si só, acrescentou 10-15 dias aos prazos de entrega e aumentou os custos de contêineres em 200-300%, forçando os varejistas a manter níveis mais altos de estoque de segurança que imobilizam capital de giro e reduzem a eficiência do giro de estoque. Os varejistas estão respondendo por meio de estratégias de regionalização da cadeia de suprimentos e nearshoring, mas essas transições exigem 2-3 anos para serem totalmente implementadas e frequentemente envolvem custos de aquisição 10-20% mais altos durante o período de transição. A complexidade é agravada pelos requisitos de conformidade com sustentabilidade que limitam a flexibilidade dos fornecedores e aumentam os custos de devida diligência em redes globais de suprimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Produtos Essenciais Sustentam a Escala Enquanto Categorias Discricionárias Impulsionam a Margem

Alimentos, Bebidas e Mercearia manteve a maior participação no mercado de varejo de comércio moderno em 2025, com 66,85%, refletindo o consumo diário e a ancoragem do carrinho entre categorias. Brinquedos, Hobby e Eletrodomésticos, no entanto, está previsto para entregar um CAGR de 12,74% até 2031, impulsionado por atualizações de casa inteligente e adoção de jogos. A mudança no mix apoia a expansão da margem bruta, compensando as margens reduzidas em produtos básicos. Os varejistas agrupam recompensas de fidelidade e opções de financiamento para incentivar atualizações de alto valor, enquanto a sazonalidade das categorias impulsiona promoções direcionadas que estabilizam os fluxos de receita trimestrais. Em paralelo, Cuidados Pessoais e Domésticos registra demanda constante à medida que os consumidores priorizam bem-estar e higiene. Vestuário, Calçados e Acessórios enfrentam maior rivalidade online, levando à curadoria do sortimento nas lojas e ciclos de reposição rápida. Móveis e Decoração para o Lar se beneficiam dos padrões de trabalho híbrido que estimulam os gastos com melhorias domésticas, mas permanecem sensíveis às condições macroeconômicas de crédito. Portfólios de categorias equilibrados conferem resiliência às redes, aproveitando o fluxo de clientes da mercearia para vender itens discricionários e diversificar a base de receita do mercado de varejo de comércio moderno.

Por Propriedade: Consolidação de Escala Encontra a Agilidade Independente

As redes comandaram 81,75% do tamanho do mercado de varejo de comércio moderno em 2025, capitalizando em compras centralizadas, ecossistemas de fidelidade ricos em dados e investimentos em tecnologia. Os independentes contra-atacam com sortimentos localizados, engajamento comunitário e ciclos de decisão rápidos, alcançando um CAGR de 9,96% que supera o mercado mais amplo. Parcerias de franquia e cooperativas de compras permitem que operadores menores acessem plataformas compartilhadas de logística e marketing sem abrir mão da autenticidade local, preservando a diversidade nos cenários competitivos. A escalada de custos em relatórios de sustentabilidade e infraestrutura digital favorece a consolidação, mas o escrutínio regulatório sobre dominância de mercado restringe fusões sem controle. Os operadores bem-sucedidos equilibram escala e flexibilidade: redes regionais implantam formatos de loja modulares que se adaptam à demografia do bairro, enquanto grandes grupos criam programas de incubação para conceitos de nicho, combinando velocidade empreendedora com recursos empresariais.

Por Canal de Distribuição: Lojas Físicas se Transformam em Motores de Atendimento

Supermercados e hipermercados responderam por 54,12% das vendas em 2025, mas agora atuam como nós omnicanal, apoiando a retirada de pedidos online, despachos de entrega no mesmo dia e processamento de devoluções. Esse modelo hbrido melhora a utilização de ativos e a conveniência do cliente, sustentando a relevância do mercado de varejo de comércio moderno para os estabelecimentos de grande formato. O CAGR de 13,88% dos canais online, impulsionado principalmente pelas extensões digitais de varejistas tradicionais em vez de entrantes de comércio eletrônico independentes, ressalta a convergência em vez da substituição. As lojas especializadas protegem a participação de mercado por meio de sortimentos selecionados e atendimento especializado, apostando fortemente no merchandising experiencial para justificar as visitas presenciais. As lojas de conveniência exploram missões de necessidade imediata e horários estendidos, enquanto os clubes de atacado garantem fidelidade por meio de ofertas de valor em grandes quantidades e ecossistemas de associação. O pluralismo de canais sob um guarda-chuva de marca unificado proporciona um engajamento fluido, garantindo que os compradores permaneçam no ecossistema do varejista independentemente do ponto de início da jornada.

Análise Geográfica

A Ásia-Pacífico deteve 37,10% da receita global em 2025, sustentada pela ampla rede de lojas da China e pela rápida expansão de supermercados de nível 2/3 na Índia, onde a penetração do varejo de comércio moderno ainda está abaixo de 25%. Os investimentos em logística de cadeia de frio e pagamentos digitais desbloqueiam a demanda rural e periurbana, consolidando a centralidade da região para o crescimento futuro de volume. A alta penetração de smartphones viabiliza checkouts de digitalização e pagamento e promoções hiperlocaliz adas que elevam o engajamento dos compradores.

A África oferece a trajetória mais rápida, com um CAGR de 12,03% até 2031, impulsionada pela jovem demografia do continente, pela renda disponível crescente e pelas melhorias de infraestrutura que reduzem os gargalos de distribuição. Nigéria, Quênia e Egito registram expansões de lojas de dois dígitos, enquanto os ecossistemas de dinheiro móvel simplificam a gestão do fluxo de caixa tanto para varejistas quanto para consumidores. A volatilidade da cadeia de suprimentos e a heterogeneidade regulatória permanecem como obstáculos operacionais, mas os pioneiros garantem locais estratégicos e relacionamentos com fornecedores que sustentam a escala de longo prazo. América do Norte e Europa registram crescimento maduro, porém rentável, com CAGRs de 3,29% e 2,61%, respectivamente. Os operadores focam em previsão de demanda habilitada por IA, sortimento localizado e conformidade com sustentabilidade para proteger as margens em mercados de trabalho apertados. As inovações de omni-atendimento, incluindo retirada na calçada e robótica de micro-atendimento, se originam aqui e posteriormente se difundem para regiões emergentes. A América do Sul cresce a um CAGR de 4,96%, com desempenho moderado por oscilações macroeconômicas e risco de flutuação cambial.

Cenário Competitivo

Em 2024, o mercado global de varejo de comércio moderno permanece altamente fragmentado, com os cinco principais players — Walmart, Carrefour, Schwarz Gruppe, Costco e Tesco — detendo uma participação relativamente modesta da receita total. Essa fragmentação deixa espaço para que desafiantes regionais escalem e compitam. Os principais varejistas globais estão investindo pesadamente em tecnologias avançadas, como previsão de demanda impulsionada por IA, automação de armazéns e redes de mídia de varejo que monetizam dados de fidelidade por meio de publicidade direcionada. A aquisição de uma marca de televisão inteligente pela Walmart amplia suas capacidades de publicidade em telas conectadas, enquanto a Carrefour experimenta pods de lojas autônomas para oferecer serviço 24 horas em áreas urbanas densas. Essas inovações refletem uma mudança em direção à integração omnicanal e à monetização de dados como principais impulsionadores de crescimento. À medida que os players globais buscam diferenciação habilitada por tecnologia, também reforçam sua dominância por meio de estratégias intensivas em capital que os concorrentes menores têm dificuldade em igualar.

Os varejistas regionais estão respondendo por meio de consolidação para aumentar sua competitividade e melhorar a eficiência operacional. Nos EUA, uma fusão notável entre um grande atacadista e um supermercado de médio porte em 2024 exemplificou os esforços para obter vantagens entre canais e sinergias na cadeia de suprimentos. A atividade de private equity se intensificou, destacada pela aquisição de uma rede de farmácias e varejo focada na integração mais rápida de serviços de saúde. Enquanto isso, novos entrantes estão testando modelos de ativos leves, como dark stores em regiões pouco atendidas, como América Latina e África. Embora inovadores, esses modelos enfrentam desafios relacionados a altos custos de atendimento e lucratividade limitada sem parcerias de escala mais amplas. Como resultado, a sustentabilidade para muitas startups depende de expansão rápida ou colaboração com plataformas maiores.

A adoção de tecnologia continua a definir o cenário competitivo em todos os níveis do varejo. As ferramentas de precificação impulsionadas por IA agora permitem ajustes dinâmicos em tempo quase real, ajudando os varejistas a elevar as margens brutas em vários pontos percentuais em locais piloto. A automação no back-office também está gerando resultados, reduzindo perdas e melhorando a disponibilidade nas prateleiras, o que, por sua vez, impulsiona vendas mais altas. Os varejistas mais bem-sucedidos são aqueles que unificam locais físicos, sistemas de dados e infraestrutura de atendimento sob um único framework estratégico. Esse alinhamento cria vantagens poderosas que são difíceis de replicar para players menos integrados. À medida que a tecnologia e os dados se tornam centrais para a execução, as empresas com estratégias digitais coesas constroem posições de mercado mais defensáveis. O cenário do comércio moderno é cada vez mais moldado por aqueles que conseguem mesclar efetivamente inovação com escala.

Líderes do Setor de Varejo de Comércio Moderno

Walmart Inc.

Carrefour S.A.

Schwarz Gruppe (Lidl, Kaufland)

Costco Wholesale Corp.

Tesco PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Walmart anuncia a expansão de mais de 150 lojas ao longo de 5 anos com 650 reformas de lojas planejadas para 2025, representando a maior expansão física da empresa desde os anos 1990 e sinalizando renovada confiança no papel omnicanal do varejo físico. O investimento inclui atualizações tecnológicas e otimização de formato para apoiar serviços de clique e retire e capacidades de micro-atendimento.

- Dezembro de 2024: A Walgreens Boots Alliance concorda com a aquisição de capital fechado por USD 23,7 bilhões pela Sycamore Partners, marcando uma das maiores aquisições do setor varejista e refletindo a confiança do private equity no potencial de otimização do formato de farmácia e varejo. A transação permite a reestruturação operacional sem as pressões de resultados trimestrais do mercado público.

- Novembro de 2024: A Mars conclui a aquisição da Kellanova por USD 36 bilhões, criando a maior empresa de snacks do mundo e demonstrando as estratégias de integração vertical dos fabricantes de alimentos para capturar margem no varejo e controlar os canais de distribuição. O negócio remodela a dinâmica de poder entre fornecedores e varejistas nas categorias de produtos embalados.

- Outubro de 2024: A C&S Wholesale adquire a SpartanNash por USD 1,77 bilhão, consolidando a distribuição de mercearia e as operações de atacado em vários mercados regionais. A fusão cria sinergias operacionais e maior poder de negociação com fornecedores de marcas nacionais.

Escopo do Relatório Global do Mercado de Varejo de Comércio Moderno

O mercado de varejo de comércio moderno refere-se ao segmento da indústria varejista que inclui supermercados, hipermercados, lojas de departamento e outros formatos de varejo organizado. O mercado de varejo de comércio moderno é segmentado por tipo de produto, propriedade, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em alimentos, bebidas e mercearia, cuidados pessoais e domésticos, vestuário, calçados e acessórios, móveis e decoração para o lar, brinquedos, hobby e eletrodomésticos, e produtos farmacêuticos. Por propriedade, o mercado é segmentado em redes de varejo e varejistas independentes. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas especializadas, online e outros (lojas de conveniência e lojas de departamento). Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório oferece tamanho de mercado e previsões para o mercado de varejo de comércio moderno em valor (USD) para todos os segmentos acima.

| Alimentos, Bebidas e Mercearia |

| Cuidados Pessoais e Domésticos |

| Vestuário, Calçados e Acessórios |

| Móveis e Decoração para o Lar |

| Brinquedos, Hobby e Eletrodomésticos |

| Outros |

| Redes de Varejo |

| Varejistas Independentes |

| Supermercados/Hipermercados |

| Lojas Especializadas |

| Online |

| Outros Canais de Distribuição |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| NÓRDICOS | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Alimentos, Bebidas e Mercearia | |

| Cuidados Pessoais e Domésticos | ||

| Vestuário, Calçados e Acessórios | ||

| Móveis e Decoração para o Lar | ||

| Brinquedos, Hobby e Eletrodomésticos | ||

| Outros | ||

| Por Propriedade | Redes de Varejo | |

| Varejistas Independentes | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| NÓRDICOS | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de varejo de comércio moderno em 2026?

O tamanho do mercado de varejo de comércio moderno é de USD 5,75 trilhões em 2026 e está projetado para atingir USD 7,01 trilhões até 2031 a um CAGR de 4,05%.

Qual região lidera a receita do varejo de comércio moderno?

A Ásia-Pacífico comanda 37,10% da receita global devido às grandes populações urbanas e à rápida modernização da cadeia de suprimentos.

Qual categoria está crescendo mais rapidamente até 2031?

Brinquedos, Hobby e Eletrodomésticos deve se expandir a um CAGR de 12,74% devido ao aumento dos gastos discricionários em produtos de casa inteligente e jogos.

Por que os produtos de marcas próprias são importantes?

A penetração de marcas próprias entrega margens 20-30 pontos percentuais mais altas do que as marcas nacionais, ajudando os varejistas a compensar as pressões das guerras de preços.

Como os supermercados estão se adaptando ao crescimento do comércio eletrônico?

Os supermercados operam cada vez mais como hubs omnicanal, oferecendo serviços de clique e retire e micro-atendimento que reduzem os custos de última milha em até 40%.

Página atualizada pela última vez em: