Tamanho e Participação do Mercado de Energia Solar de Gana

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

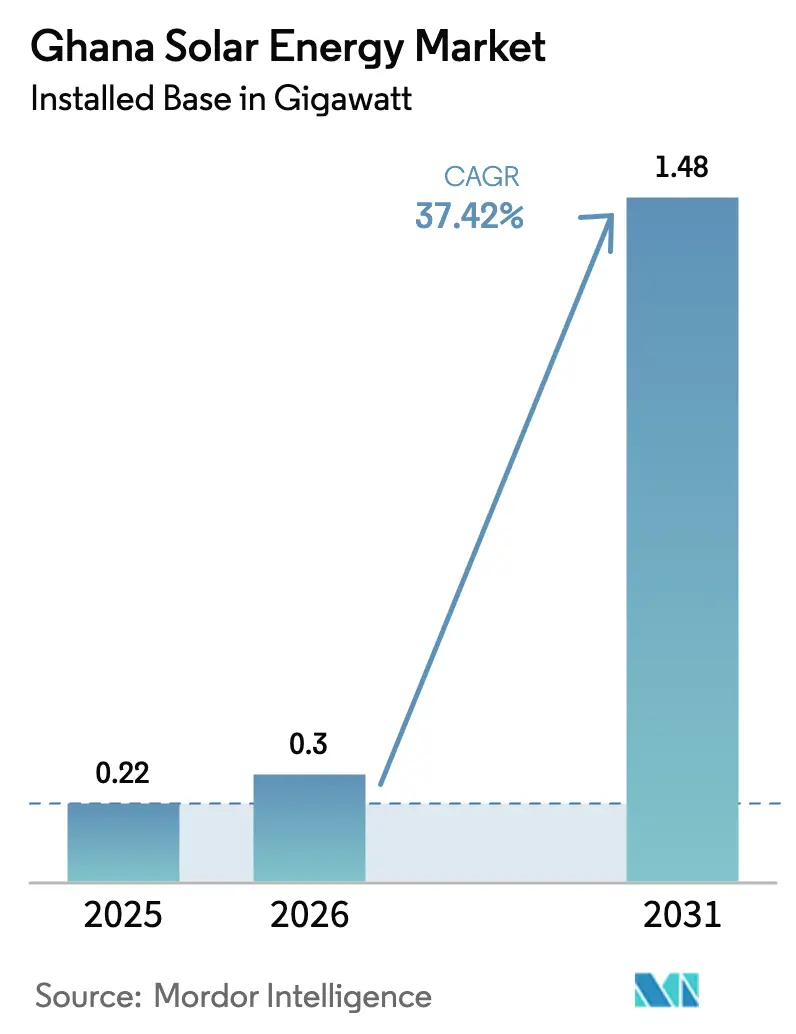

| Tamanho do mercado no ano base (2025) | 0.22 gigawatt |

| Volume do Mercado (2026) | 0.3 gigawatt |

| Volume do Mercado (2031) | 1.48 gigawatt |

| Taxa de crescimento (2026 - 2031) | 37.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar de Gana por Mordor Intelligence

O tamanho do Mercado de Energia Solar de Gana em 2026 é estimado em 0,3 gigawatt, crescendo a partir do valor de 2025 de 0,22 gigawatt, com projeções para 2031 mostrando 1,48 gigawatt, crescendo a uma CAGR de 37,42% no período de 2026 a 2031.

A queda nos preços dos módulos fotovoltaicos (FV), uma meta governamental de quatro anos para adicionar 2 GW de nova capacidade solar, e o acesso ampliado a financiamentos concessionais empurraram coletivamente os custos nivelados da energia solar abaixo das alternativas térmicas, mesmo sem subsídios.(1)Corporação Financeira Internacional, "Dawa Solar Project Disclosure", ifc.orgDesenvolvedores de escala de serviço público se beneficiam de isenções de direitos aduaneiros e imposto sobre valor agregado em equipamentos importados, enquanto clientes comerciais e industriais (C&I) estão acelerando a adoção para proteger-se contra frequentes interrupções da rede e aumento de tarifas. Soluções fora da rede, mini-redes e sistemas solares domésticos estão avançando mais rapidamente à medida que as agências de eletrificação rural visam os 11% restantes dos domicílios sem acesso à rede elétrica. Os riscos de execução, no entanto, persistem em torno dos limites de absorção da rede, da depreciação do cedi e de uma moratória sobre novos acordos de compra de energia que favorece patrocinadores bem capitalizados com apoio de instituições de financiamento ao desenvolvimento.

Principais Conclusões do Relatório

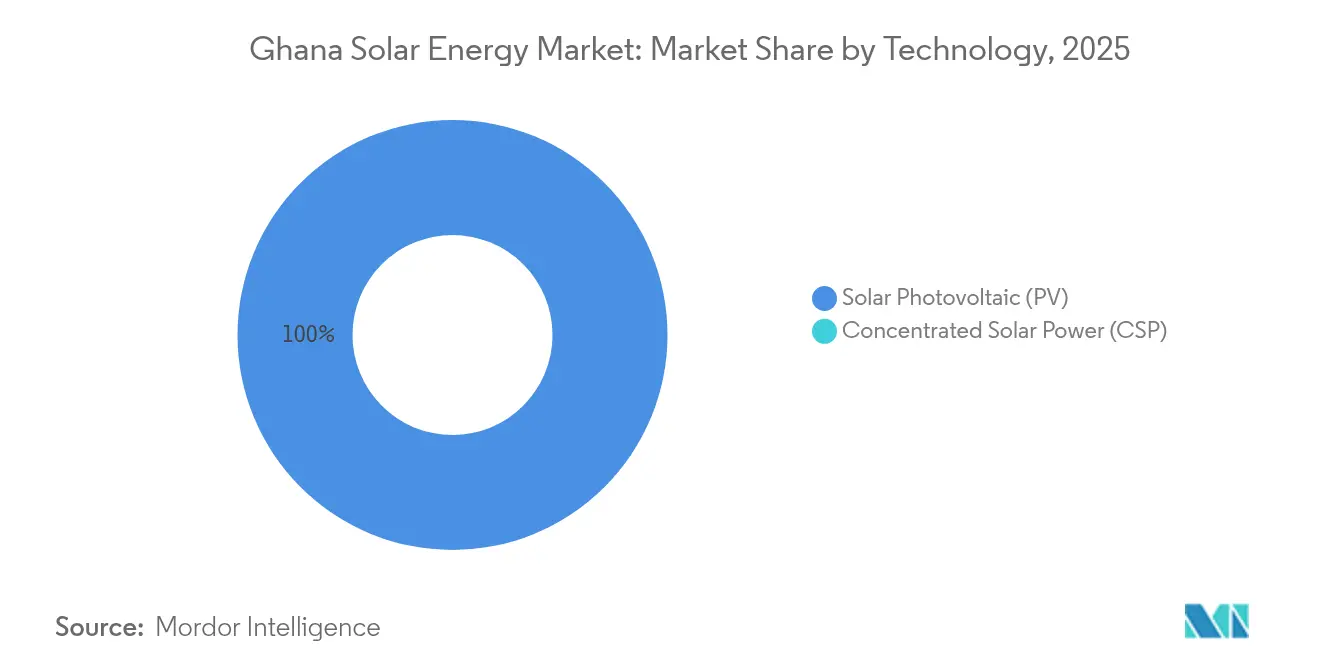

- Por tecnologia, a energia fotovoltaica solar deteve 100,00% da participação do mercado de energia solar de Gana em 2025, e o segmento deverá sustentar uma CAGR de 37,42% até 2031.

- Por tipo de rede, as instalações conectadas à rede capturaram 72,10% da participação do mercado de energia solar de Gana em 2025, enquanto os sistemas fora da rede estão prontos para crescer a uma CAGR de 39,85% até 2031.

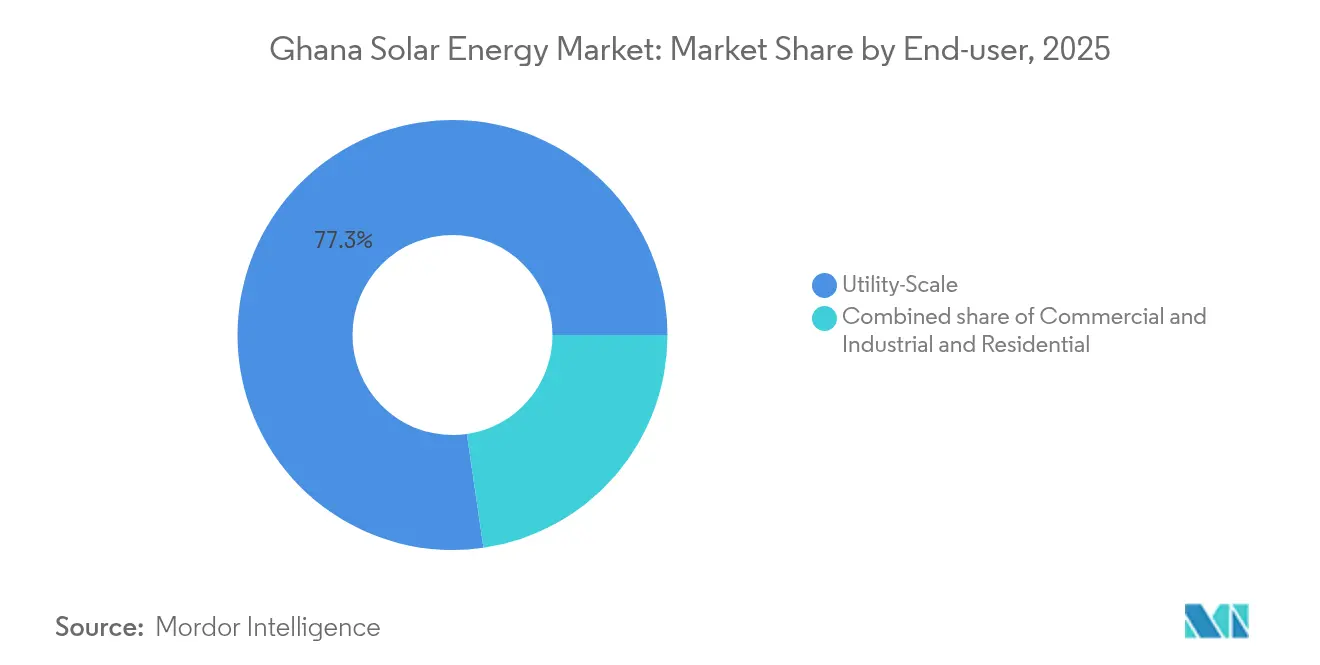

- Por usuário final, as usinas de escala de serviço público responderam por 77,30% do tamanho do mercado de energia solar de Gana em 2025, enquanto os arrays comerciais e industriais avançam a uma CAGR de 39,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar de Gana

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos preços dos módulos FV e isenções fiscais | +12.50% | Nacional, com concentração na Grande Acra, Ashanti e regiões do Norte | Curto prazo (≤ 2 anos) |

| Financiamento concessional do Banco Mundial e da IFC | +10.80% | Nacional, priorizando projetos de escala de serviço público em Bono Leste e Upper West | Médio prazo (2 a 4 anos) |

| Eletrificação rural por meio de mini-redes e sistemas solares domésticos | +8.20% | Comunidades do Norte, Upper East, Upper West e do Lago Volta | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços dos Módulos FV e Isenções Fiscais

Os preços dos módulos na saída de fábrica global caíram para USD 0,10-0,12 por watt em 2024, uma queda de 60% em relação a 2022, à medida que o excesso de oferta chinesa atingiu os canais de exportação. A Lei de Isenções de Gana de 2022 (Lei 1083) mantém os direitos de importação em 0%-5%, reduzindo os custos de sistema desembarcados em 15%-20% em comparação com os níveis anteriores a 2022.(2)Autoridade Tributária de Gana, "Lei de Isenções 2022", gra.gov.ghO menor custo de capital reduziu os períodos de retorno para arrays de telhado C&I em Tema e Kumasi de sete para menos de cinco anos. Mais de 100 normas FV alinhadas à IEC adotadas pela Autoridade de Normas de Gana em 2024 encurtaram os ciclos de diligência devida dos credores, melhorando a viabilidade de financiamento. O lado positivo é parcialmente compensado por uma queda de 14% do cedi no acumulado do ano, que infla os custos de equipamentos em moeda local e destaca a importância de estratégias de proteção cambial e de conteúdo local.

Financiamento Concessional do Banco Mundial e da IFC

As instituições de financiamento ao desenvolvimento comprometeram mais de USD 400 milhões em negócios solares ganenses entre 2024 e início de 2025, incluindo uma facilidade da IFC de USD 130 milhões para o Parque Solar Dawa de 200 MW e um empréstimo de eficiência do setor energético do Banco Mundial de USD 250 milhões que agrupa melhorias na transmissão. As taxas de juros são 300-500 pontos-base abaixo dos benchmarks domésticos de 28%-32%, elevando as taxas internas de retorno para projetos de escala de serviço público. O programa de Expansão da Energia Renovável do AfDB no valor de USD 85 milhões está subscrevendo 35 mini-redes e 12.000 sistemas de medição líquida, enquanto a linha SUNREF Gana da AFD canaliza dívida subordinada por meio de bancos locais para ampliar o acesso de PMEs. O Fundo Verde para o Clima injetou USD 16,2 milhões no Programa de Ação Solar Afirmativa do Ecobank para 10 MW de instalações distribuídas em instalações públicas.(3)Green Climate Fund, "Affirmative Solar Action Program", greenclimate.fund

Eletrificação Rural por Meio de Mini-Redes e Sistemas Solares Domésticos

O plano nacional de 2025 tem como meta 35 mini-redes solares e 381 instalações públicas alimentadas por energia solar para elevar a eletrificação de 89,03% para 90%. Os custos nivelados das mini-redes caíram para USD 0,38 por kWh, em comparação com os custos do diesel de USD 0,55 por kWh em comunidades remotas. Provedores de pagamento conforme o uso, como a PEG Africa, utilizam plataformas de pagamento móvel e funcionalidade de desligamento remoto para reduzir o risco de inadimplência e securitizar recebíveis. O financiamento do AfDB cobre 12.000 sistemas independentes, refletindo uma estratégia rural híbrida que combina extensão da rede, mini-redes e sistemas solares domésticos para eficiência de capital. Atrasos persistentes na aquisição de terras e a ausência de uma tarifa de alimentação compatível com os custos ainda limitam a participação do setor privado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede e capacidade de transmissão limitada | -5.30% | Nacional, agudo nas regiões da Grande Acra e Ashanti | Médio prazo (2 a 4 anos) |

| Depreciação do cedi elevando os custos de importação | -4.10% | Nacional, afetando todos os desenvolvedores de projetos | Curto prazo (≤ 2 anos) |

| Implantação lenta da medição líquida | -3.20% | Nacional, concentrada em zonas de distribuição urbanas e periurbanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede e Capacidade de Transmissão Limitada

As perdas de distribuição da Companhia de Eletricidade de Gana (ECG) situaram-se em 30% em 2024, refletindo ativos envelhecidos, furtos e transformadores subdimensionados. As restrições de transmissão nas regiões de Ashanti e Norte forçam os desenvolvedores a se concentrar perto de subestações costeiras, elevando o risco de corte durante períodos de baixa demanda. Uma moratória de 2024 sobre novos acordos de compra de energia, imposta para resolver USD 1,6 bilhão em contas a pagar, congelou grande parte do portfólio de escala de serviço público. Embora o Banco Mundial tenha alocado USD 80 milhões para melhorias na rede, os atrasos nas aquisições podem adiar o comissionamento para 2027. As regras de medição líquida adotadas em 2023 permitem a exportação de até 1 MW, mas menos de 500 sistemas haviam sido certificados até o final de 2024 devido à capacidade limitada de medição da ECG.

Depreciação do Cedi Elevando os Custos de Importação

O cedi perdeu 14% em relação ao dólar norte-americano nos primeiros 11 meses de 2024, após uma queda de 20,6% em 2023, elevando as taxas interbancárias de GHS 11,97 para GHS 13,90 por USD.(4)Banco de Gana, "Interbank FX Rates", bog.gov.gh Os projetos solares importam até 80% de seus equipamentos, expondo-os a oscilações da taxa de câmbio que podem corroer 5%-10% dos retornos modelados quando as ferramentas de proteção cambial estão indisponíveis ou são onerosas. A Facilidade de Crédito Ampliada do FMI limita o endividamento não concessional, reduzindo os amortecedores fiscais que, de outra forma, poderiam cobrir o risco cambial. Empréstimos domésticos precificados a 28%-32% são antieconômicos para ativos solares de 20 anos, empurrando os desenvolvedores para dívidas denominadas em dólar. A depreciação também infla os gastos com operações e manutenção para peças de inversores e componentes de rastreadores, sublinhando o valor das parcerias de montagem local.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância Fotovoltaica Incontestada

A energia FV solar reteve 100,00% de participação do mercado de energia solar de Gana em 2025 e está projetada para crescer a uma CAGR de 37,42% até 2031. Os módulos de silício cristalino, principalmente monocristalino PERC e TOPCon, responderam por mais de 85% das licitações de aquisição, refletindo o foco dos desenvolvedores em maior eficiência e menor pegada territorial. A Energia Solar Concentrada permanece ausente porque a irradiância normal direta média de Gana é de 4,5-5,5 kWh/m²/dia, abaixo do limiar de 6,0 necessário para justificar usinas de torre ou calha, conforme WORLDBANK.ORG. Os módulos bifaciais, implantados no Parque Solar Dawa, aumentam os rendimentos em 10%-15%, mas carregam um prêmio de preço de 15%-20%. O filme fino responde por menos de 5% das remessas, confinado a fachadas com integração predial onde a estética supera a produção.

Os inversores mostram uma divisão entre unidades de string para telhados C&I e unidades centrais para campos de escala de serviço público. Os inversores híbridos com sistemas de gestão de baterias estão ganhando força em esquemas fora da rede e de mini-redes. Os rastreadores de eixo único podem adicionar 15%-20% de energia, mas custam 25%-30% a mais do que o suporte de inclinação fixa, limitando a adoção a grandes projetos. O Instrumento Legislativo 2449 estabelece eficiências mínimas de módulos em 16% para painéis monocristalinos e 15% para painéis policristalinos, filtrando importações abaixo do padrão e alinhando as instalações locais com os benchmarks globais de qualidade Nível 1.

Por Tipo de Rede: Aceleração Fora da Rede Supera a Base Conectada à Rede

As instalações conectadas à rede controlaram 72,10% da participação do mercado de energia solar de Gana em 2025, lideradas por acordos de compra de energia com a ECG e arrays C&I cativos que exportam excedente sob as diretrizes de medição líquida. A capacidade fora da rede, no entanto, está crescendo a uma CAGR de 39,85% com base nas mini-redes ao redor do Lago Volta e nos sistemas solares domésticos de pagamento conforme o uso no cinturão norte. As 35 mini-redes financiadas pelo AfDB fornecem eletricidade 24 horas a USD 0,38 por kWh, reduzindo os custos do diesel em quase metade. Os provedores de pagamento conforme o uso vinculam os pagamentos diários a microtransações de pagamento móvel que se alinham com os fluxos de renda rural e reduzem o risco de cobrança.

A expansão da rede conectada é prejudicada pelas perdas da ECG e pelo congelamento dos acordos de compra de energia. As exportações com medição líquida permanecem limitadas porque a ECG carece de medidores bidirecionais e faturamento automatizado. Os desenvolvedores fora da rede enfrentam incerteza na definição de tarifas, mas as mini-redes híbridas que combinam solar, baterias e diesel oferecem um perfil equilibrado de custo-confiabilidade. A meta de 2025 para 35 novas mini-redes e 381 instalações públicas equipadas com energia solar marca uma mudança de política para a eletrificação descentralizada, contingente ao licenciamento ambiental mais rápido e aprovações de arrendamento de terras.

Por Usuário Final: Expansão Comercial e Industrial Remodela a Demanda

As usinas de escala de serviço público detinham 77,30% da capacidade instalada em 2025, ancoradas pelo projeto híbrido de 45 MW da Bui Power Authority e pelo Parque Solar Dawa de 200 MW. No entanto, os sistemas C&I estão expandindo a uma CAGR de 39,24%, à medida que minas, torres de telecomunicações e processadores de alimentos instalam arrays atrás do medidor para contrariar a inflação tarifária e quedas de tensão. A AngloGold Ashanti e a Newmont planejam 20% de penetração de energia renovável nas minas ganenses até 2027, enquanto a MTN e a Vodafone estão modernizando 3.000 torres de celular com híbridos solar-bateria. O modelo Solar como Serviço da Daystar Power assinou 27 MW de contratos C&I, provando que a propriedade por terceiros pode desbloquear a demanda onde existem restrições de balanço patrimonial.

A adoção residencial permanece abaixo de 5% da capacidade, limitada pelos altos custos iniciais e pela lenta implantação de medidores líquidos. Os acordos de compra de energia de escala de serviço público entregam USD 0,04-0,06 por kWh, mas carregam risco do tomador devido ao acúmulo de contas a pagar da ECG. Os períodos de retorno C&I de quatro a seis anos são aceitáveis porque eliminam o combustível diesel a USD 0,30 por kWh. O maior array de telhado da África, um sistema de 10 MW em um armazém logístico de Tema, ilustra como grandes telhados podem contornar a escassez de terra. O crescimento residencial deve ganhar impulso após 2027, uma vez que os produtos de financiamento ao consumidor amadureçam.

Análise Geográfica

A Grande Acra, Ashanti e Bono Leste abrigam aproximadamente dois terços dos megawatts solares de Gana porque combinam irradiância acima de 5 kWh/m²/dia com proximidade a centros de carga e subestações. A Grande Acra lidera o mercado de energia solar de Gana com o Parque Solar Dawa de 200 MW e telhados C&I na zona industrial de Tema, onde as tarifas próximas a GHS 1,20 por kWh (USD 0,09) tornam a energia solar competitiva em termos de custo. Bono Leste está emergindo como um polo de energia solar flutuante no Reservatório Bui de 400 km², onde a Bui Power Authority planeja escalar de 5 MW para 65 MW até 2027. As regiões Norte, Upper East e Upper West, onde o acesso à rede fica em 60%-70%, estão destinadas a mini-redes sob o plano de eletrificação rural de 2025.

As ilhas do Lago Volta se beneficiam de híbridos financiados pelo AfDB que substituem geradores a diesel com custo de USD 0,55 por kWh. As regiões costeiras desfrutam de forte irradiância e transmissão existente, mas enfrentam restrições territoriais, direcionando os desenvolvedores para telhados e coberturas de estacionamento. Os clusters de mineração e manufatura leve de Ashanti impulsionam a demanda C&I que compensa as interrupções da ECG. A participação no Pool de Energia da África Ocidental está atualmente limitada a exportações de hidrelétrica e termelétrica, embora futuras melhorias nos interconectores possam facilitar o comércio de energia renovável. O acesso universal precisará de mais 500 MW de energia solar distribuída até 2030, concentrada no cinturão norte. O Plano Diretor de Energia Renovável aloca 447,5 MW para escala de serviço público, 200 MW para geração distribuída e 20 MW para sistemas independentes em todas as 16 regiões, favorecendo a energia solar onde ela pode substituir o diesel ou adiar a onerosa extensão da rede.

Cenário Competitivo

O mercado de energia solar de Gana é moderadamente fragmentado; nenhuma empresa controla mais de 15% da capacidade instalada. A Bui Power Authority, de propriedade estatal, lidera as construções de escala de serviço público aproveitando garantias soberanas e financiamento concessional, comissionando 45 MW em 2024 e planejando 65 MW de FV flutuante até 2027. Os fornecedores de módulos de Nível 1, Trina Solar, JinkoSolar e REC Solar capturam 80%-85% das licitações ao cumprir as regras de eficiência e segurança do Instrumento Legislativo 2449. Especialistas locais em engenharia-aquisição-construção, como a Meinergy Ghana e a SunPower Innovations, fazem parceria com fabricantes de equipamentos originais internacionais para cumprir as crescentes cotas de conteúdo local.

Os espaços de crescimento incluem: acordos de compra de energia C&I para minas e empresas de telecomunicações que buscam proteção tarifária, sistemas solares domésticos de pagamento conforme o uso nos distritos do norte e mini-redes híbridas nas ilhas do Lago Volta. O modelo de capital zero da Daystar Power demonstra a viabilidade da propriedade por terceiros para PMEs, enquanto a PEG Africa aproveita a integração de pagamento móvel para expandir os portfólios de pagamento conforme o uso. A diferenciação tecnológica em torno de módulos bifaciais, rastreadores e inversores híbridos permanece limitada por capital porque o mercado carece de incentivos baseados em desempenho que recompensem maiores rendimentos.

Líderes do Setor de Energia Solar de Gana

Trina Solar Ltd

JinkoSolar Holdings Co. Ltd

SunPower Innovations

Translight Solar

Redavia Solar Power

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Bui Power Authority inaugurou uma usina solar híbrida de 45 MW na Estação Geradora de Bui, incluindo o maior array flutuante operacional da África.

- Outubro de 2024: A Bui Power Authority comissionou os primeiros 30 MW do projeto Yendi de 50 MW, apoiado por dívida concessional do AfDB.

- Julho de 2024: A IFC aprovou um empréstimo de USD 130 milhões à LMI Holdings para o Parque Solar Dawa de 200 MW. O apoio da IFC inclui empréstimos diretos e financiamento combinado, ajudando a LMI a construir a maior usina solar privada da África Ocidental para abastecer a indústria, com fases com meta de conclusão em 2026/2027, visando energia limpa industrial em larga escala.

- Junho de 2024: Em um movimento significativo para o cenário de energia renovável da África Ocidental, a Bui Power Authority (BPA) de Gana ativou um pioneiro array de energia fotovoltaica solar flutuante (FSPV) de 5 MW no reservatório de Bui. Este projeto inovador, perfeitamente integrado com a energia hidrelétrica, aumenta a eficiência por meio do resfriamento por água, conserva terra e serve como campo de testes para uma iniciativa mais ambiciosa de 250 MW, sublinhando o compromisso de Gana com o avanço da energia renovável.

Escopo do Relatório do Mercado de Energia Solar de Gana

A energia solar significa usar a energia do sol para produzir eletricidade, seja diretamente como energia térmica (calor) ou indiretamente por meio de células fotovoltaicas em painéis solares e vidros fotovoltaicos transparentes.

O mercado de energia solar de Gana é segmentado por tecnologia, tipo de rede, usuário final e tipo de componente. Por tecnologia, o mercado é segmentado em energia fotovoltaica solar (FV) e energia solar concentrada (CSP). Por tipo de rede, o mercado é segmentado em conectado à rede e fora da rede. Por usuário final, o mercado é segmentado em escala de serviço público, comercial e industrial, e residencial. Por componente, o mercado é segmentado em módulos solares, inversores, sistemas de montagem e rastreamento, balanço de sistema e componentes elétricos, armazenamento de energia e integração híbrida.

O relatório também abrange o tamanho e as previsões de mercado para o mercado de energia solar de Gana. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base na capacidade instalada.

| Energia Fotovoltaica Solar (FV) |

| Energia Solar Concentrada (CSP) |

| Conectado à Rede |

| Fora da Rede |

| Escala de Serviço Público |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Balanço de Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Fotovoltaica Solar (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala de Serviço Público |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Balanço de Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Questões Respondidas no Relatório

Qual foi a capacidade solar instalada em Gana no final de 2026?

O tamanho do mercado de energia solar de Gana atingiu 300 MW em 2026.

Quão rapidamente espera-se que a capacidade solar de Gana cresça entre 2026 e 2031?

A capacidade total está projetada para expandir a uma CAGR de 37,42%, atingindo 1.480 MW até 2031.

Qual segmento solar está crescendo mais rapidamente por usuário final?

Os sistemas comerciais e industriais lideram o crescimento a uma CAGR de 39,24%, à medida que minas, torres de telecomunicações e fábricas adotam arrays atrás do medidor.

Qual a participação da capacidade solar de Gana em 2025 proveniente de projetos conectados à rede?

As usinas conectadas à rede responderam por 72,10% da capacidade instalada em 2025.

Por que as mini-redes são atrativas para a Gana rural?

As mini-redes solares híbridas fornecem eletricidade a USD 0,38 por kWh, superando os geradores a diesel em até 50%, ao mesmo tempo em que apoiam o plano do governo para fechar a lacuna de acesso rural.

Qual política oferece o maior alívio de custos para as importações solares?

A Lei de Isenções de 2022 isenta de direitos aduaneiros e IVA os equipamentos FV, reduzindo os custos de desembarque em 15%-20%.

Página atualizada pela última vez em: