Tamanho e Participação do Mercado de Pacotes de Baterias para Veículos Comerciais Elétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.66% CAGR |

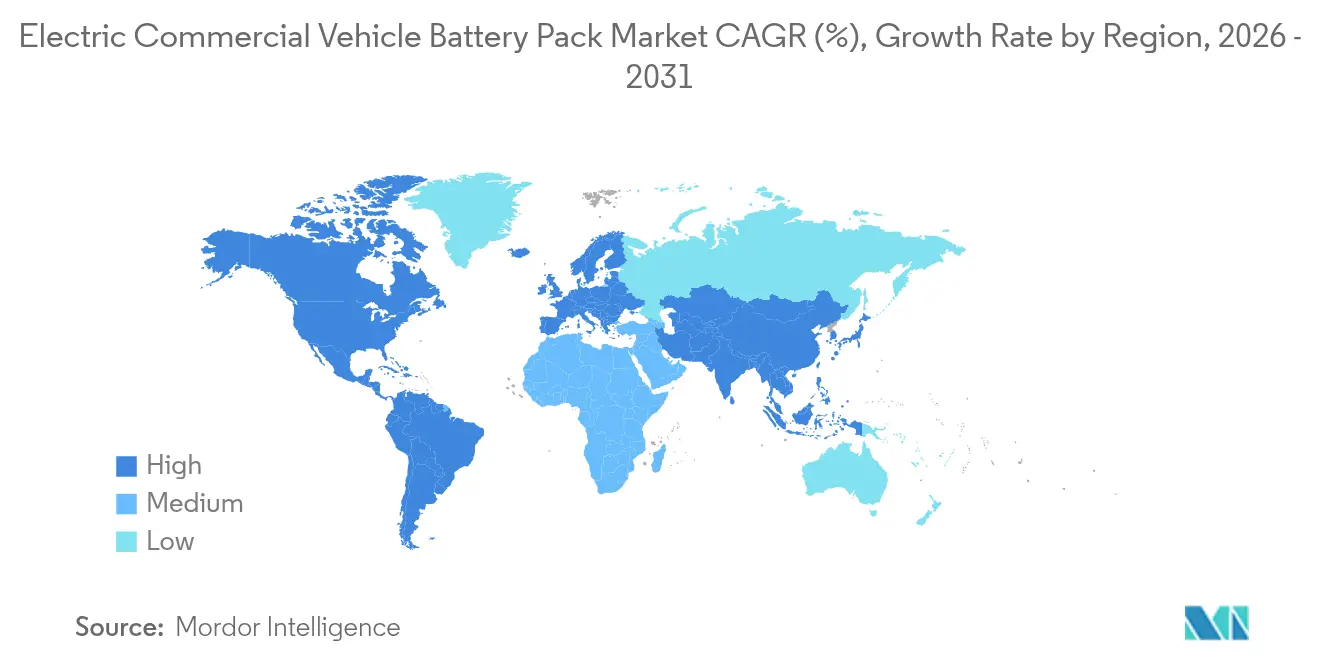

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

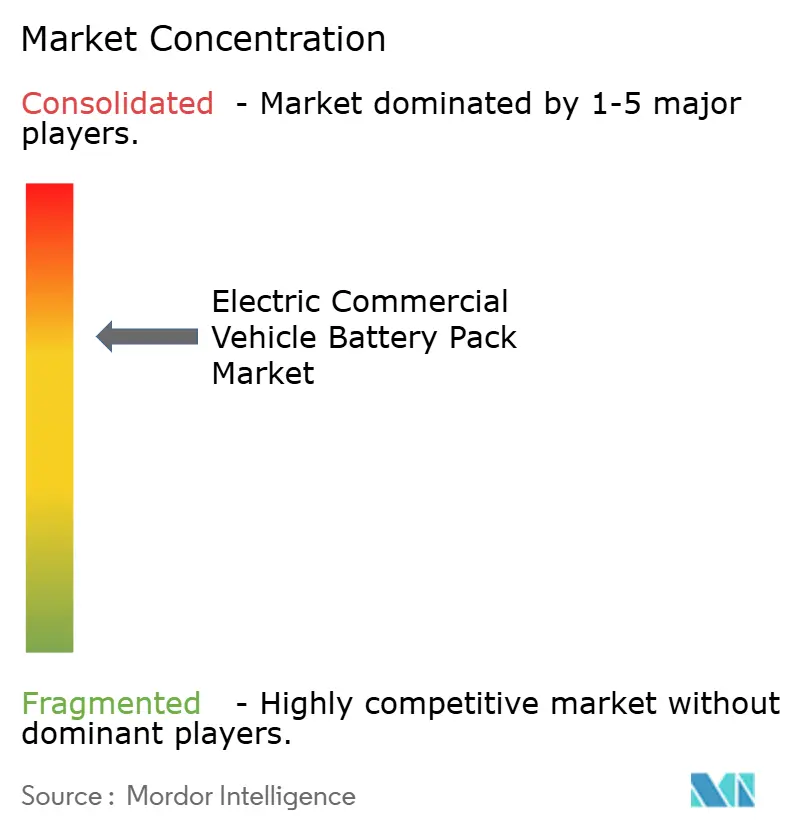

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pacotes de Baterias para Veículos Comerciais Elétricos pela Mordor Intelligence

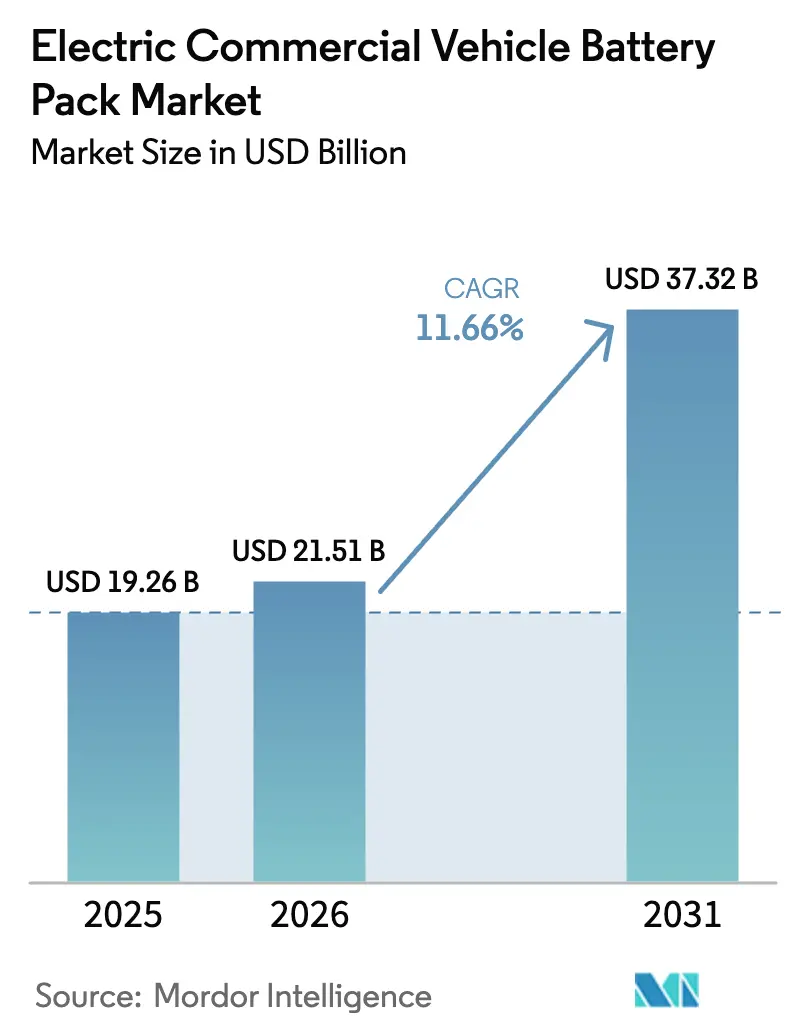

O tamanho do mercado de pacotes de baterias para veículos comerciais elétricos em 2026 é estimado em USD 21,51 bilhões, crescendo a partir do valor de 2025 de USD 19,26 bilhões, com projeções para 2031 mostrando USD 37,32 bilhões, crescendo a um CAGR de 11,66% no período 2026-2031. O crescimento repousa sobre a queda dos preços dos pacotes, que devem cair abaixo da marca pivotal em 2025, aguçando a paridade de custos com os trens de força a diesel. A rápida expansão do comércio eletrônico, os mandatos de emissão zero e os projetos de célula ao pacote (CTP) com alta densidade de energia impulsionam ainda mais a adoção, enquanto os padrões de carregamento em megawatts reduzem os tempos de reabastecimento para frotas de longa distância. A Ásia-Pacífico detém a vantagem de fabricação, mas a Europa lidera a aceleração da demanda impulsionada por políticas. O cenário competitivo apresenta concentração moderada, com líderes verticalmente integrados escalando para montante para garantir suprimentos de lítio, níquel e separadores.

Principais Conclusões do Relatório

- Por tipo de veículo, os veículos comerciais leves detiveram 60,74% da participação do mercado de pacotes de baterias para veículos comerciais elétricos em 2025, enquanto os caminhões médios e pesados estão no caminho para um CAGR de 14,63% até 2031.

- Por tipo de propulsão, os veículos elétricos a bateria capturaram 97,52% de participação em 2025 e estão projetados para registrar um CAGR de 12,07% até 2031.

- Por química de bateria, o fosfato de ferro e lítio liderou com 41,95% de participação em 2025, enquanto o fosfato de manganês, ferro e lítio está preparado para um CAGR de 31,62% até 2031.

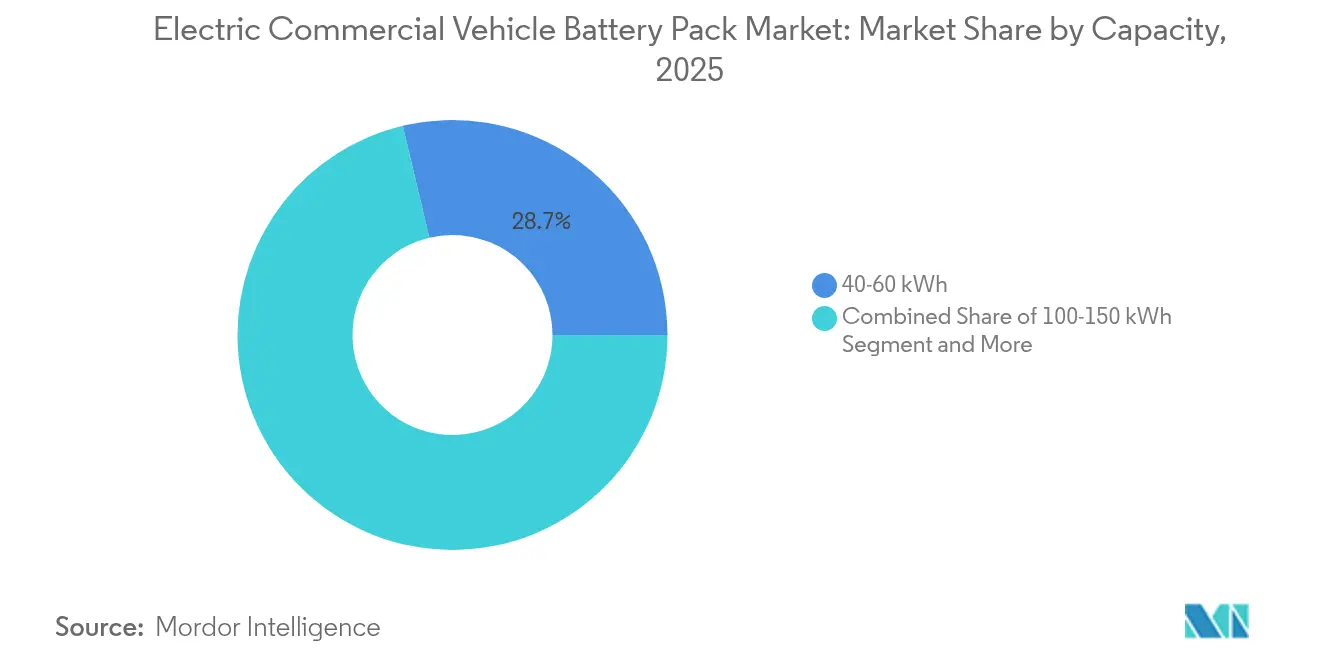

- Por capacidade, a faixa de 40–60 kWh comandou 28,72% do tamanho do mercado de pacotes de baterias para veículos comerciais elétricos em 2025, enquanto a faixa de 100–150 kWh deverá se expandir a um CAGR de 16,58% até 2031.

- Por forma de bateria, as células prismáticas representaram 46,08% de participação em 2025, mas as células pouch estão posicionadas para um CAGR de 17,65% até 2031.

- Por classe de tensão, os sistemas de 400–600 V dominaram com 62,54% de participação em 2025, enquanto os pacotes acima de 800 V aceleram a um CAGR de 12,84% impulsionados pelo carregamento em megawatts.

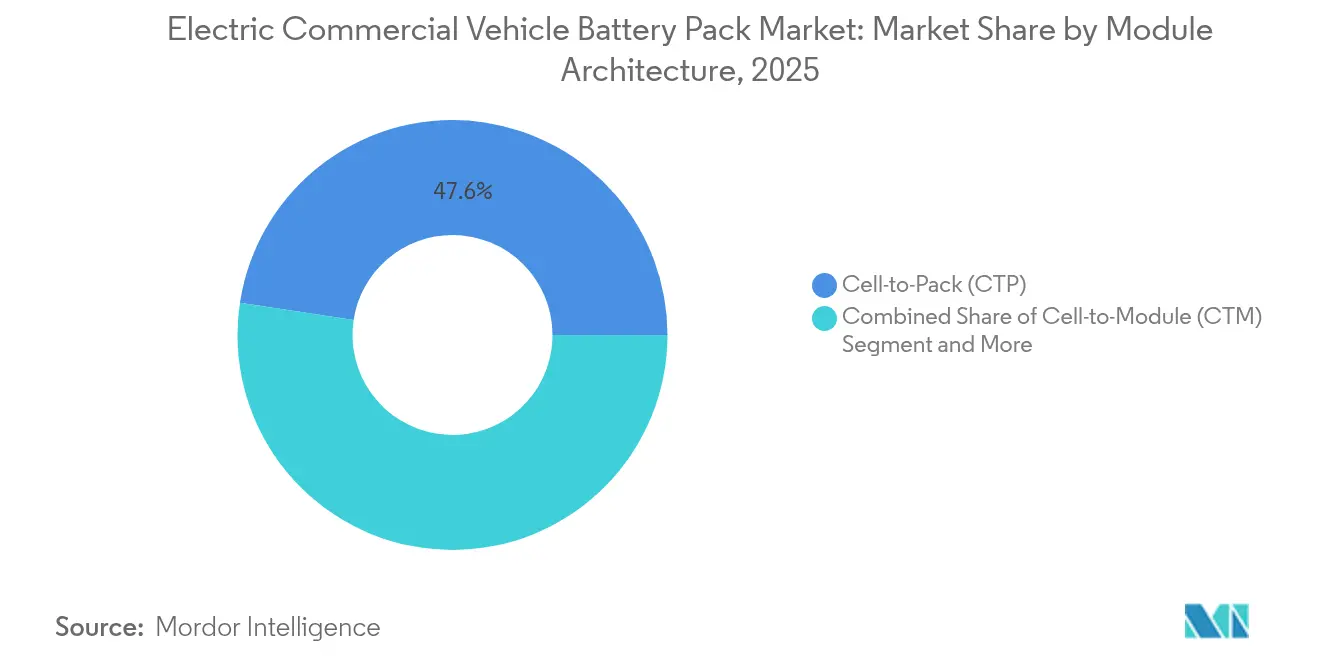

- Por arquitetura de módulo, os projetos de célula ao pacote asseguraram 47,61% de participação em 2025 e estão crescendo a um CAGR de 13,11%.

- Por componente, o ânodo representou 68,12% de participação em 2025, mas os separadores estão posicionados para um CAGR de 12,44% até 2031.

- Por geografia, a Ásia-Pacífico reteve 47,21% de participação em 2025, enquanto a Europa está prevista para um CAGR de 16,91% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Pacotes de Baterias para Veículos Comerciais Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custo do Pacote de Baterias Abaixo de USD 90/kW | +3.2% | Global; início na China, Europa | Curto prazo (≤ 2 anos) |

| Mandatos de Frota de Emissão Zero | +2.8% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Eletrificação Urbana da Última Milha | +2.1% | Centros urbanos globais | Curto prazo (≤ 2 anos) |

| Químicas LFP de Alta Energia | +1.9% | Ásia-Pacífico, expandindo-se para América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de Célula ao Pacote | +1.5% | Global, liderado por fabricantes de equipamentos originais chineses | Longo prazo (≥ 4 anos) |

| Padrão de Carregamento em Megawatts | +1.3% | Europa, América do Norte inicialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos do Pacote de Baterias Caindo Abaixo de USD 90/kWh em 2025

A escala de fabricação, a otimização do cátodo e a integração vertical desempenham um papel crucial na promoção de reduções significativas nos preços dos pacotes ao longo do tempo. A paridade de custos desbloqueia vantagens de Custo Total de Propriedade em ciclos de serviço de entrega urbana e transporte regional, especialmente onde a frenagem regenerativa maximiza a eficiência em kWh. A CATL já reportou produção abaixo de USD 100/kWh para células LFP de alto volume, demonstrando a influência das economias de escala chinesas. Os preços estáveis do lítio desde a correção de 2024 adicionaram margem de manobra, motivando os operadores de frota a acelerar seus cronogramas de aquisição. O ciclo virtuoso de maior demanda atraindo nova capacidade mantém a trajetória de redução de custos intacta ao longo do período de previsão.

Mandatos de Emissão Zero para Veículos Pesados nos EUA/UE/China

A regra da Fase 3 da Agência de Proteção Ambiental dos Estados Unidos (EPA) exige que uma parcela significativa dos novos caminhões de entrega urbana seja de emissão zero até 2032, enquanto a UE almeja uma redução de 90% de CO2 em veículos pesados até 2040. O sistema de duplo crédito atualizado da China obriga os fabricantes de equipamentos originais a obter créditos de novas energias equivalentes a uma parcela notável da produção em 2024. Esses regulamentos fornecem aos fornecedores de células sinais de demanda previsíveis que justificam gigafábricas de vários bilhões de dólares. O comércio de créditos adiciona potencial de receita para os pioneiros e penalidades de custo para os atrasados, intensificando a competição. Os cronogramas regionais de implementação gradual permitem que marcas globais pilotem tecnologia em zonas conformes antes de se expandirem mundialmente.

Eletrificação Urbana da Última Milha Impulsionada pelo Comércio Eletrônico

O compromisso de compra da Amazon de 100.000 vans elétricas e a meta de 60% de última milha eletrificada da DHL até 2030 estão expandindo a demanda por pacotes de 40–80 kWh otimizados para ciclos de serviço de parar e avançar. As zonas de baixa emissão em Londres e Paris restringem o acesso a vans a diesel, essencialmente mandatando alternativas elétricas [1]"Eletrificando a Entrega da Última Milha," Transporte e Meio Ambiente, transportenvironment.org. Os centros de distribuição urbanos agora priorizam o carregamento rápido e a robustez térmica, pois os veículos podem carregar várias vezes por dia. As estratégias de microfulfillment encurtam as distâncias de deslocamento, mas aumentam a frequência de entrega, favorecendo pacotes com alta vida útil de ciclo em detrimento daqueles com capacidade máxima. As penalidades, como as taxas de congestionamento, conferem às frotas elétricas uma vantagem de custo imediata, acelerando assim a sua adoção.

Adoção Comercial de Químicas LFP/LFP de Alta Energia

O LFP agora fornece 180–200 Wh/kg, devido a dopagens avançadas e nanocoatings, tornando-o viável para uso comercial de médio alcance sem os altos custos associados ao níquel e ao cobalto. O LMFP adiciona manganês para aumentar a densidade de energia, mantendo a lista de materiais sem cobalto. As frotas valorizam a vida útil de ciclo superior a 4.000 ciclos e a estabilidade térmica em detrimento do desempenho gravimétrico máximo. A cadeia de suprimentos simplificada da química protege contra riscos geopolíticos associados a fontes de níquel e cobalto. A menor exposição às matérias-primas também proporciona previsibilidade de preços que os diretores financeiros preferem ao planejar implantações de frotas plurianuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade do Preço de Minerais Críticos | –1.8% | Global; maior nas regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Infraestrutura Escassa de Carregamento para Veículos Pesados | –1.5% | América do Norte e Europa em atraso; China lidera | Médio prazo (2-4 anos) |

| Risco de Fuga Térmica | –0.9% | Oriente Médio, Sudeste Asiático, Sul dos EUA/UE | Longo prazo (≥ 4 anos) |

| Impostos Rodoviários Baseados em Peso | –0.7% | União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Minerais Críticos (Li, Ni, Co)

O carbonato de lítio experimentou um declínio significativo em relação ao seu pico anterior, mas permanece altamente sensível a interrupções de fornecimento no Chile e na Austrália, complicando as previsões de custos. As oscilações do níquel vinculadas às políticas de exportação indonésias e às interrupções de fornecimento russas adicionam maior incerteza, particularmente para as químicas ricas em níquel. A concentração do cobalto na República Democrática do Congo levanta desafios de abastecimento ético que se refletem nas divulgações de ESG dos fabricantes de equipamentos originais. A turbulência de preços comprime as margens e força o hedge de inventário, empurrando os fabricantes em direção à integração vertical. As mudanças de química para LFP e LMFP são movimentos parcialmente defensivos contra a volatilidade do níquel-cobalto.

Infraestrutura Pública Escassa de Carregamento para Veículos Pesados

Em 2024, a disponibilidade de carregadores públicos capazes de fornecer megawatts permaneceu significativamente limitada em comparação com a presença generalizada de estações para veículos elétricos de passageiros. Os custos de capital por local são elevados, afastando os investidores privados, a menos que marcos de utilização sejam garantidos. As concessionárias exigem longos prazos para interconexões de vários megawatts, permitindo que os cronogramas dos projetos excedam os ciclos de aquisição de frotas. O dilema do ovo e da galinha desacelera as vendas dos fabricantes de equipamentos originais, porque os operadores querem ter visão dos carregadores antes de fazer pedidos. O financiamento governamental, como o programa NEVI dos Estados Unidos, oferece alívio, mas permanece emaranhado em gargalos de licenciamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Eletrificação de Frotas Impulsiona a Dinâmica dos Segmentos

Os veículos comerciais leves capturaram 60,74% da participação do mercado de pacotes de baterias para veículos comerciais elétricos em 2025, graças à intensa demanda de entrega de encomendas da última milha e à disponibilidade de pacotes de 40–80 kWh que equilibram custo e carga útil. O segmento se beneficia das redes de carregamento em depósitos urbanos que eliminam a ansiedade de autonomia e das políticas municipais que proíbem vans a diesel durante os horários de pico. Os gigantes do setor de entregas de encomendas retrofit depósitos com carregadores de 400 V, acelerando a rotatividade noturna e minimizando o tempo de inatividade diurno. Os dados de telemetria mostram que a quilometragem diária média permanece baixa, validando estratégias de pacotes menores que reduzem o custo de aquisição. Os prêmios de seguro também caem porque as vans elétricas apresentam menos peças móveis e pilhas avançadas de ADAS vinculadas à telemetria do fabricante de equipamentos original.

Os caminhões médios e pesados estão no caminho para um CAGR de 14,63% à medida que os preços dos pacotes caem e o carregamento em megawatts permite reabastecimentos de 45 minutos nas pausas obrigatórias dos motoristas. As capacidades de bateria na faixa de 300–800 kWh agora fornecem envelopes operacionais de 500 km, abrindo rotas de transporte regional. Os testes de frota na Califórnia e no corredor Reno-Alpino da UE confirmam a paridade de Custo Total de Propriedade com o aumento dos preços do diesel. Os livros de pedidos dos fabricantes de equipamentos originais para as janelas de entrega de 2026 cresceram significativamente em comparação com 2023, sinalizando uma inflexão de escalonamento. Os incentivos políticos, como o crédito de célula da Lei de Redução da Inflação dos Estados Unidos, apertam ainda mais a economia, apoiando arquiteturas de alta tensão.

Por Tipo de Propulsão: A Dominância dos BEV Reflete a Maturidade Tecnológica

Os veículos elétricos a bateria detiveram 97,52% de participação de propulsão em 2025, uma proporção que cimenta a maturidade e simplifica o treinamento de serviço em frotas multinacionais. O mercado de pacotes de baterias para veículos comerciais elétricos se beneficia da simplicidade dos BEV, que reduz os inventários de peças e elimina sistemas complexos de pós-tratamento, apoiando seu crescimento de CAGR de 12,07%. A análise da degradação dos pacotes agora prevê a capacidade residual com precisão significativa, possibilitando modelos de garantia baseados em risco que os diretores financeiros de frotas aceitam. Os técnicos de garagem apreciam o diagnóstico unificado em relação à complexidade de dois trens de força dos PHEVs, encurtando assim suas curvas de aprendizado.

Os híbridos plug-in ainda ocupam nichos de logística rural, mas enfrentam obstáculos à medida que os desertos de carregamento recuam e as densidades de bateria aumentam. As estruturas de política raramente concedem os mesmos privilégios de zona de emissão zero aos PHEVs, comprometendo as propostas de valor da última milha. Os fabricantes reduziram os novos programas de caminhões PHEV, direcionando a P&D para variantes puramente elétricas e de células de combustível. À medida que o carregamento em megawatts se expande, a relevância dos PHEVs pode colapsar completamente, liberando os fornecedores para se concentrarem em uma única cadeia de suprimentos de propulsão.

Por Química de Bateria: Liderança do LFP com Emergência do LMFP

O fosfato de ferro e lítio (LFP) comandou 41,95% de participação do mercado de pacotes de baterias para veículos comerciais elétricos em 2025, ao fornecer uma vida útil de ciclo superior a 4.000 ciclos — o dobro das químicas à base de níquel — enquanto custa menos. Os estudos de caso de frotas relatam economias de manutenção porque os eventos de fuga térmica são mais raros, reduzindo os prêmios de seguro. A curva de descarga plana do LFP também simplifica a estimativa do estado de carga, facilitando os aplicativos de planejamento de rotas.

O fosfato de manganês, ferro e lítio (LMFP) está registrando um CAGR de 31,62% ao adicionar densidade de energia enquanto preserva as listas de materiais sem cobalto. Os fabricantes de equipamentos originais testam pacotes LMFP em veículos comerciais, onde os orçamentos de peso são limitados. As cadeias de suprimentos aproveitam as fábricas LFP existentes com apenas ajustes na linha de cátodo, comprimindo o tempo de chegada ao mercado em comparação com novas químicas. O NMC rico em níquel persiste em segmentos críticos de carga útil, mas sua participação se erode à medida que o LMFP escala.

Por Capacidade: Dominância da Faixa Intermediária com Crescimento de Alta Capacidade

Os pacotes na faixa de 40–60 kWh absorveram 28,72% de participação de mercado em 2025, um ponto ideal para vans de entrega urbana que percorrem em média 120 km por turno e recarregam durante a noite. As frotas apreciam que pacotes menores aliviam o peso bruto do veículo, recuperando carga útil perdida para as baterias. Os modelos de custo revelam um retorno notável onde as taxas de congestionamento e as cobranças de carbono tributam o diesel.

A categoria de 100–150 kWh está crescendo a um CAGR de 16,58% porque o transporte regional e os caminhões Classe 6 exigem 300 km de autonomia sem comprometer a capacidade de carga. À medida que os carregadores de megawatts chegam, os planejadores projetam ciclos de serviço em torno de recargas rápidas de 30 minutos no meio do turno, reduzindo os kWh embarcados necessários. Os dados de garantia dos fabricantes de equipamentos originais indicam degradação de capacidade após 800 ciclos, alinhando-se com os ciclos de substituição de frotas de cinco anos. Os compradores estão cada vez mais especificando projetos modulares, permitindo que os pacotes sejam redimensionados à medida que as rotas evoluem.

Por Forma de Bateria: Liderança Prismática com Crescimento de Pouch

As células prismáticas forneceram uma participação de 46,08% devido à sua rigidez estrutural, que permite que os pacotes sirvam como elementos de chassi, aparem o aço do quadro e aumentem a eficiência volumétrica. Os fabricantes de equipamentos originais integram vigas de impacto lateral diretamente na carcaça do pacote, atendendo aos alvos de segurança de caminhões Euro NCAP sem a necessidade de subquadros extras. As placas de resfriamento se encaixam perfeitamente entre as faces prismáticas largas, melhorando a uniformidade de temperatura durante o carregamento rápido.

As células pouch, crescendo a um CAGR de 17,65%, oferecem menor resistência interna e superior dissipação de calor, o que é crítico para ônibus de trânsito que requerem carregamento rápido a cada duas voltas. Embora mecanicamente menos rígidas, as pouches reduzem o peso e permitem geometrias criativas de pacotes em degraus sob os decks de ônibus de piso baixo. Os fornecedores agora laminam separadores revestidos de cerâmica para reduzir o inchamento, uma barreira anterior ao uso comercial. Os projetos cilíndricos diminuem em participação, mas persistem onde as cadeias de suprimentos de automóveis de passageiros oferecem alavancagem de preço.

Por Classe de Tensão: Dominância de Média Tensão com Crescimento de Alta Tensão

Os sistemas na faixa de 400–600 V detinham 62,54% de participação, equilibrando disponibilidade de carregadores, normas de segurança e custos de componentes legados. Os técnicos de pós-venda estão familiarizados com os protocolos de bloqueio de 600 V, acelerando o retorno de serviço. Os compartimentos de componentes como contatores, fusíveis e conversores CC-CC são amplamente estocados, minimizando o tempo de inatividade das frotas.

As arquiteturas acima de 800 V, escalando a um CAGR de 12,84%, desbloqueiam o carregamento de 1 MW ou mais que reduz o tempo de espera de horas para janelas abaixo de uma hora. A modelagem térmica mostra maior eficiência do inversor, o que se traduz em ganhos de autonomia utilizável em rotas de 500 km. Os fornecedores lançaram módulos de potência de carbeto de silício, permitindo inversores compactos que cabem sob os painéis do piso da cabine. As normas de segurança agora exigem monitoramento de isolamento de dupla redundância, elevando o custo inicial, mas aliviando as preocupações dos motoristas.

Por Arquitetura de Módulo: A Liderança de CTP Impulsiona a Integração

Os projetos de célula ao pacote (CTP) asseguraram uma participação de 47,61% ao eliminar módulos e suas carcaças de alumínio, fornecendo assim uma densidade gravimétrica mais elevada. A Bateria Blade da BYD funciona também como trilho de colisão, passando nos testes de impacto lateral europeus sem reforços extras. O tempo de ciclo da linha de montagem diminui porque os robôs colocam as células diretamente nas carcaças finais, impulsionando a trajetória de crescimento do segmento a um CAGR de 13,11%.

O módulo ao pacote (MTP) fornece um roteiro de transição para fábricas legadas, permitindo que os fornecedores retenham algumas ferramentas de módulo enquanto alcançam melhorias de densidade. As equipes de serviço de campo apreciam que o MTP permite trocas parciais de pacotes, uma vantagem de manutenção não encontrada em projetos totalmente estruturais. As barreiras de propagação térmica tornam-se mais complexas, mas os primeiros dados de campo mostram baixas taxas de falha por milhão de ciclos de célula.

Por Componente: Dominância do Ânodo com Crescimento do Separador

Os ânodos representaram 68,12% do conteúdo de valor em 2025, à medida que a grafita aprimorada com silício ultrapassou a densidade de energia. As startups estão pilotando misturas de nanofios de silício que absorvem tensões de inchamento, visando estender os ciclos de carga. A demanda por grafita mudou para fontes de flocos naturais à medida que os suprimentos sintéticos se apertam devido a auditorias de ESG.

Os gastos com separadores estão aumentando a um CAGR de 12,44% porque filmes revestidos de cerâmica são obrigatórios em mercados de alta temperatura, como o Oriente Médio. A pesquisa em estado sólido transborda para separadores híbridos ricos em polímero que prometem maior resistência à perfuração. O valor do cátodo diminui modestamente à medida que as frotas mudam para LFP/LMFP sem cobalto, redirecionando os orçamentos de P&D para aditivos de eletrólito que ampliam a janela operacional de 800 V.

Análise Geográfica

A Ásia-Pacífico comandou 47,21% de participação do mercado de pacotes de baterias para veículos comerciais elétricos em 2025, ancorada pelas cadeias de suprimentos do berço ao túmulo da China que comprimem os custos aos níveis globais mais baixos. Os subsídios domésticos, variando de subsídios à produção de células a isenções de pedágio, aumentam a competitividade dos fabricantes de equipamentos originais locais, que agora exportam pacotes para a ASEAN e a América Latina. O esquema de Incentivo Vinculado à Produção da Índia alimenta ainda mais os anúncios regionais de gigafábricas, transformando o subcontinente em um hub secundário emergente.

Prevê-se que a Europa tenha um CAGR de 16,91% até 2031, impulsionado pelas metas de emissões Fit-for-55 e pelos níveis de financiamento para infraestrutura de combustíveis alternativos. Os projetos de corredores transfronteiriços ao longo do eixo Reno-Alpino oferecem carregamento em megawatts a cada 120 km, dando aos transportadores a confiança para eletrificar rotas de longa distância. Os créditos fiscais ao abrigo do programa da Alemanha subsidiam os prêmios de caminhões elétricos, antecipando os pedidos para as faixas de produção de 2026. A localização de fornecedores é obrigatória ao abrigo das regras do Regulamento de Baterias da UE, criando oportunidades para plantas regionais de cátodo e separador.

A trajetória da América do Norte depende dos incentivos da Lei de Redução da Inflação que pagam USD 35/kWh para pacotes com limites de conteúdo local. A regra de Frotas Limpas Avançadas da Califórnia estabelece metas antecipadas que se propagam pelos contratos de logística nacionais. A prontidão da rede elétrica permanece irregular fora das metrópoles costeiras, mas as concessionárias enfileiraram notáveis interconexões de carregamento de caminhões para 2025-2027. O México mira as expansões das maquiladoras para fornecer aos fabricantes de equipamentos originais nos Estados Unidos isento de tarifas, oferecendo custos de mão de obra mais baixos enquanto cumpre as regras de conteúdo.

Cenário Competitivo

Os principais fornecedores incluem CATL, BYD, LG Energy Solution, Panasonic e Samsung SDI, que coletivamente controlam uma parcela notável, sinalizando consolidação moderada. A integração vertical na conversão de lítio e no revestimento de separadores permite que os líderes protejam suas margens dos picos de preços das matérias-primas. O projeto significativo da CATL para caminhões Classe 8 aproveita a densidade de pacote de 255 Wh/kg para satisfazer segmentos com restrições de peso. A BYD explora canais de veículos cativos para absorver a capacidade da Bateria Blade antes de vender o excesso a fabricantes de equipamentos originais terceiros.

As joint ventures proliferam: Stellantis e Samsung SDI em Indiana, Ford e SK On no Tennessee, e Volvo com Northvolt na Suécia, cada uma alinhando o fornecimento regional com os mandatos de conteúdo local. O software emerge como um diferenciador; o sistema de gestão de baterias baseado em IA da LG Energy Solution estende o Estado de Saúde utilizável ao adaptar os perfis de carga em tempo real. Desafiantes menores, como a ProLogium, cortejam mercados de nicho com protótipos de estado sólido, posicionando-se para adoção de segunda onda.

A geopolítica pesa fortemente. O Tesouro dos Estados Unidos restringe os créditos para pacotes contendo materiais de "entidades estrangeiras de preocupação", levando empresas coreanas e japonesas a obter lítio da Austrália e do Canadá. Os gigantes chineses respondem com instalações localizadas na Hungria e na Tailândia, protegendo-se contra tarifas de exportação. À medida que as regras de segurança amadurecem, a agilidade de certificação torna-se um fosso; os titulares mantêm laboratórios UL 2580 internos, encurtando o tempo de chegada ao mercado para novos modelos.

Líderes do Setor de Pacotes de Baterias para Veículos Comerciais Elétricos

Contemporary Amperex Technology Co., Limited (CATL)

BYD Company Ltd.

LG Energy Solution, Ltd.

Panasonic Holdings Corporation

Samsung SDI Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Ashok Leyland e CALB anunciaram uma planta conjunta de baterias na Índia voltada para pacotes de ônibus e caminhões, integrando a experiência em processos chineses com capacidades de montagem indianas.

- Agosto de 2025: A Leapmotor começou a fornecer pacotes de baterias internos a fabricantes de equipamentos originais comerciais, sinalizando uma mudança estratégica em direção à integração vertical ao estilo da BYD.

- Junho de 2025: A Neuron Energy lançou pacotes de íons de lítio de 2ª Geração para frotas comerciais leves na Índia, prometendo menor custo por quilômetro e maior vida útil de ciclo.

- Setembro de 2024: A CATL apresentou a série Tectrans para caminhões pesados, com variantes otimizadas para carregamento ultrarrápido e autonomia estendida.

Âmbito do Relatório Global do Mercado de Pacotes de Baterias para Veículos Comerciais Elétricos

Ônibus, VCL, C&PMC são cobertos como segmentos por Tipo de Carroceria. BEV, PHEV são cobertos como segmentos por Tipo de Propulsão. LFP, NCA, NCM, NMC, Outros são cobertos como segmentos por Química de Bateria. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh, Menos de 15 kWh são cobertos como segmentos por Capacidade. Cilíndrica, Pouch, Prismática são cobertas como segmentos por Forma de Bateria. Laser, Fio são cobertos como segmentos por Método. Ânodo, Cátodo, Eletrólito, Separador são cobertos como segmentos por Componente. Cobalto, Lítio, Manganês, Grafita Natural, Níquel são cobertos como segmentos por Tipo de Material. Ásia-Pacífico, Europa, Oriente Médio e África, América do Norte, América do Sul são cobertos como segmentos por Região.| Veículo Comercial Leve (VCL) |

| Caminhão Médio e Pesado |

| Ônibus |

| BEV (Veículo Elétrico a Bateria) |

| PHEV (Veículo Elétrico Híbrido Plug-in) |

| LFP (Fosfato de Ferro e Lítio) |

| LMFP (Fosfato de Manganês, Ferro e Lítio) |

| NMC (Óxido de Lítio, Níquel, Manganês e Cobalto) |

| NCA (Óxido de Lítio, Níquel, Cobalto e Alumínio) |

| LTO (Óxido de Lítio-Titânio) |

| Outros (LCO, LMO, NMX, Tecnologias de Bateria Emergentes, etc.) |

| Abaixo de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Acima de 150 kWh |

| Cilíndrica |

| Pouch |

| Prismática |

| Abaixo de 400 V |

| 400-600 V |

| 600-800 V |

| Acima de 800 V |

| Célula ao Módulo (CTM) |

| Célula ao Pacote (CTP) |

| Módulo ao Pacote (MTP) |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Itália | |

| Reino Unido | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Veículo Comercial Leve (VCL) | |

| Caminhão Médio e Pesado | ||

| Ônibus | ||

| Por Tipo de Propulsão | BEV (Veículo Elétrico a Bateria) | |

| PHEV (Veículo Elétrico Híbrido Plug-in) | ||

| Por Química de Bateria | LFP (Fosfato de Ferro e Lítio) | |

| LMFP (Fosfato de Manganês, Ferro e Lítio) | ||

| NMC (Óxido de Lítio, Níquel, Manganês e Cobalto) | ||

| NCA (Óxido de Lítio, Níquel, Cobalto e Alumínio) | ||

| LTO (Óxido de Lítio-Titânio) | ||

| Outros (LCO, LMO, NMX, Tecnologias de Bateria Emergentes, etc.) | ||

| Por Capacidade | Abaixo de 15 kWh | |

| 15-40 kWh | ||

| 40-60 kWh | ||

| 60-80 kWh | ||

| 80-100 kWh | ||

| 100-150 kWh | ||

| Acima de 150 kWh | ||

| Por Forma de Bateria | Cilíndrica | |

| Pouch | ||

| Prismática | ||

| Por Classe de Tensão | Abaixo de 400 V | |

| 400-600 V | ||

| 600-800 V | ||

| Acima de 800 V | ||

| Por Arquitetura de Módulo | Célula ao Módulo (CTM) | |

| Célula ao Pacote (CTP) | ||

| Módulo ao Pacote (MTP) | ||

| Por Componente | Ânodo | |

| Cátodo | ||

| Eletrólito | ||

| Separador | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Reino Unido | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Química de Bateria - Vários tipos de química de bateria considerados neste segmento incluem LFP, NCA, NCM, NMC e Outros.

- Forma de Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Pouch e Prismática.

- Tipo de Carroceria - Os tipos de carroceria considerados neste segmento incluem VCL (veículo comercial leve), C&PMC (caminhões médios e pesados) e ônibus.

- Capacidade - Vários tipos de capacidades de bateria incluídas neste segmento são 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Vários componentes cobertos neste segmento incluem ânodo, cátodo, eletrólito e separador.

- Tipo de Material - Vários materiais cobertos neste segmento incluem cobalto, lítio, manganês, grafita natural, níquel e outros materiais.

- Método - Os tipos de método cobertos neste segmento incluem laser e fio.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem BEV (veículos elétricos a bateria) e PHEV (veículo elétrico híbrido plug-in).

- Tipo de Sumário - Sumário 2

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos comerciais com vários trens de força de VE.

| Palavra-chave | Definição |

|---|---|

| Veículo elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui automóveis, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria como Serviço | Um modelo de negócios no qual a bateria de um VE pode ser alugada de um provedor de serviços ou trocada por outra bateria quando fica sem carga |

| Célula de Bateria | A unidade básica do pacote de baterias de um veículo elétrico, tipicamente uma célula de íons de lítio, que armazena energia elétrica. |

| Módulo | Uma subseção de um pacote de baterias de VE, consistindo em várias células agrupadas, frequentemente usada para facilitar a fabricação e a manutenção. |

| Sistema de Gestão de Baterias (BMS) | Um sistema eletrônico que gerencia uma bateria recarregável protegendo-a de operar fora de sua área de operação segura, monitorando seu estado, calculando dados secundários, relatando dados, controlando seu ambiente e equilibrando-a. |

| Densidade de Energia | Uma medida de quanta energia uma célula de bateria pode armazenar em um determinado volume, geralmente expressa em watt-horas por litro (Wh/L). |

| Densidade de Potência | A taxa na qual a energia pode ser fornecida pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Vida Útil de Ciclo | O número de ciclos completos de carga-descarga que uma bateria pode realizar antes de sua capacidade cair abaixo de uma porcentagem especificada de sua capacidade original. |

| Estado de Carga (SOC) | Uma medição, expressa em porcentagem, que representa o nível atual de carga em uma bateria em comparação com sua capacidade. |

| Estado de Saúde (SOH) | Um indicador da condição geral de uma bateria, refletindo seu desempenho atual em comparação com quando era nova. |

| Sistema de Gestão Térmica | Um sistema projetado para manter temperaturas ótimas de operação para o pacote de baterias de um VE, frequentemente usando métodos de resfriamento ou aquecimento. |

| Carregamento Rápido | Um método de carregar uma bateria de VE a uma taxa muito mais rápida do que o carregamento padrão, geralmente exigindo equipamentos de carregamento especializados. |

| Frenagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera a energia normalmente perdida durante a frenagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e a previsão do preço do pacote de baterias levam em conta vários fatores que afetam o Preço Médio de Venda, como taxas de inflação, mudanças na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar um quadro holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura