Tamanho e Participação do Mercado de Sondas de Perfuração Terrestre

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 62.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 0.43% CAGR |

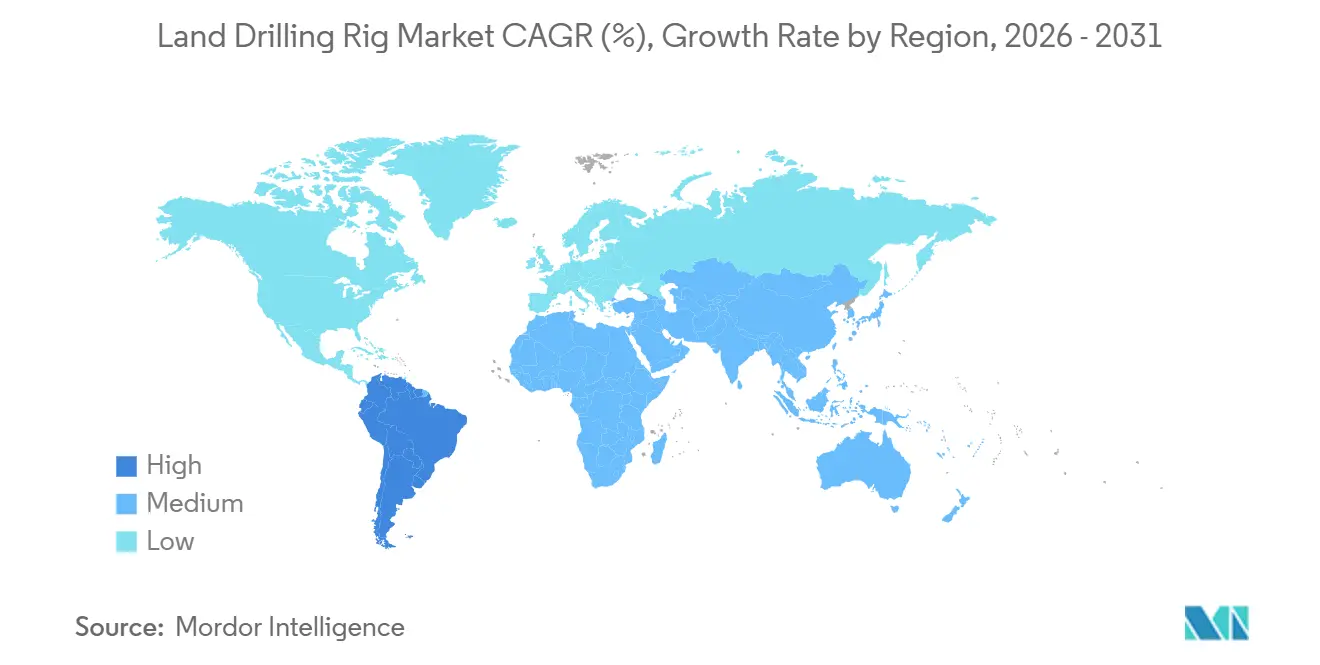

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

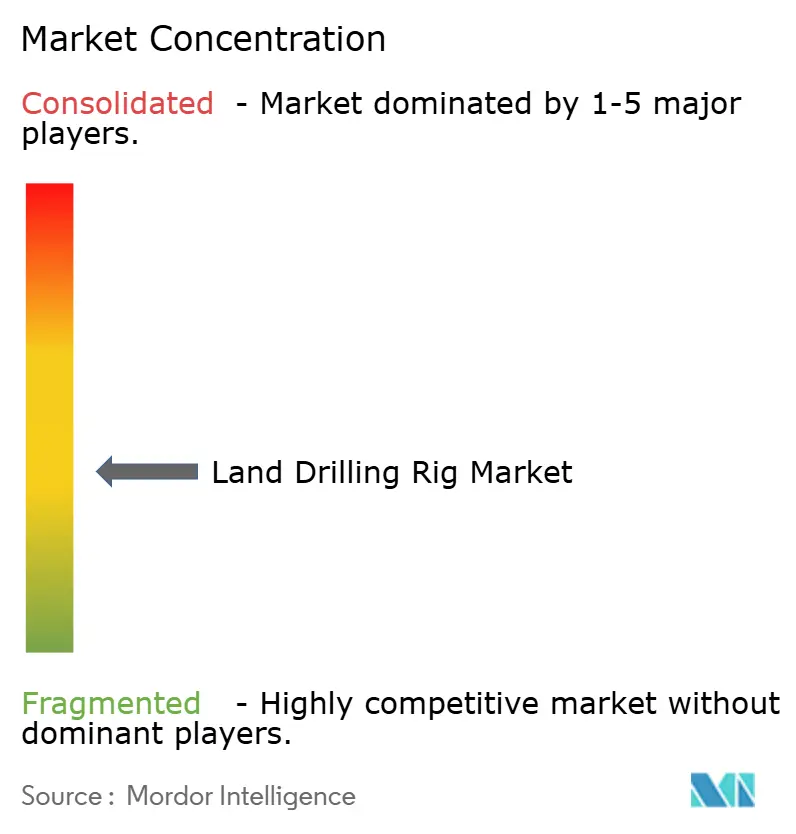

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sondas de Perfuração Terrestre por Mordor Intelligence

O tamanho do Mercado de Sondas de Perfuração Terrestre é estimado em USD 62,03 bilhões em 2026 e deve atingir USD 63,38 bilhões até 2031, a um CAGR de 0,43% durante o período de previsão (2026-2031).

A estabilidade da demanda mascara uma transição contínua em direção à tecnologia super-spec, regras de emissões mais rígidas e padrões divergentes de gastos de capital regionais que, em conjunto, reformulam a economia dos contratantes. Os operadores norte-americanos continuam a aposentar frotas mecânicas legadas em favor de sondas de corrente alternada de alta potência que encurtam os ciclos de spud a profundidade total e reduzem o consumo de combustível, enquanto as companhias nacionais de petróleo (NOCs) do Oriente Médio expandem frotas apoiadas pelo governo para garantir o fornecimento de gás não convencional. As metas corporativas de emissões líquidas zero estão impulsionando prêmios de diária para sondas equipadas com motores de combustível duplo, redução catalítica seletiva e sistemas automatizados de manuseio de tubos. Enquanto isso, poços piloto de geotérmico e hidrogênio natural estão abrindo vias nascentes, mas de rápido crescimento, para contratantes de perfuração terrestre dispostos a adaptar equipamentos a fluidos corrosivos e ambientes de rocha dura. A intensidade competitiva permanece acentuada, pois o fornecimento super-spec está concentrado em um punhado de contratantes norte-americanos, mas a fragmentação regional persiste onde as NOCs favorecem fornecedores domésticos.

Principais Conclusões do Relatório

- Por tipo de sonda, as plataformas móveis e montadas sobre rodas capturaram 40,8% da receita de 2025, enquanto as sondas walking super-spec avançam a um CAGR de 0,8% até 2031.

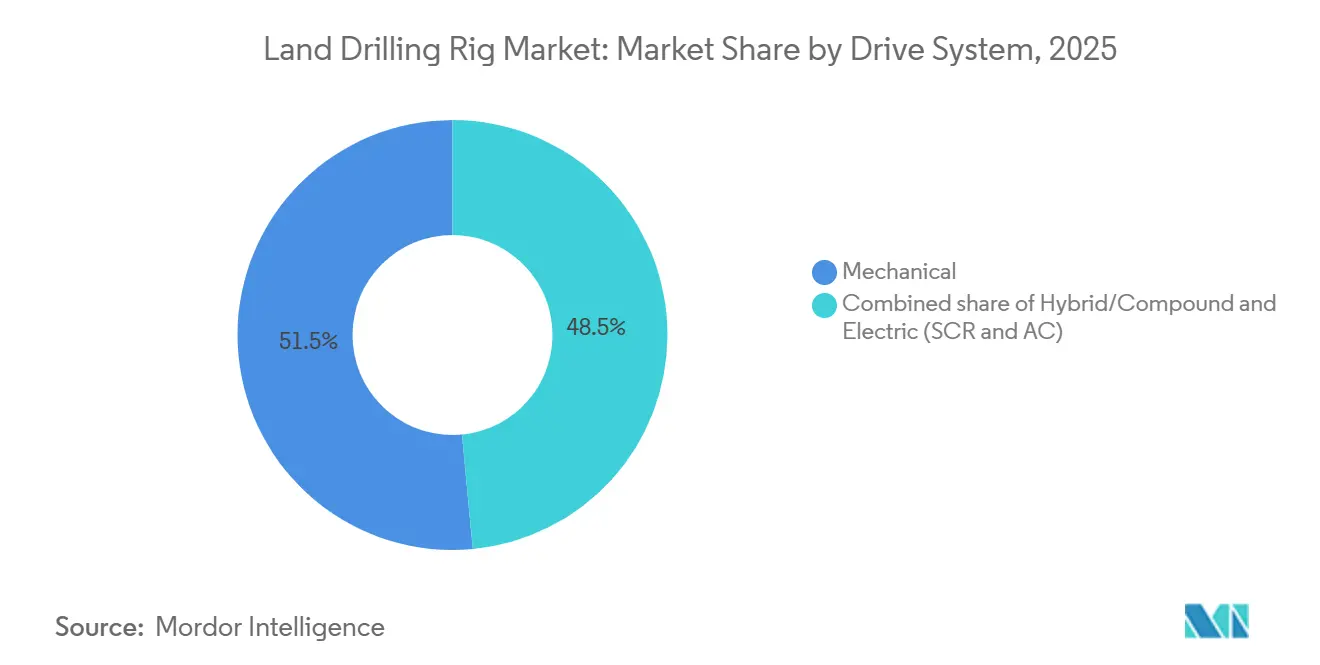

- Por sistema de acionamento, as sondas mecânicas detinham 51,5% do valor de 2025, enquanto as arquiteturas elétricas SCR e CA registram o CAGR mais rápido do segmento, de 0,7%, à medida que o escrutínio sobre emissões se intensifica.

- Por potência, as unidades de 1.000 a 1.499 HP responderam por 60,7% das implantações em 2025; no entanto, as sondas acima de 1.500 HP lideram o crescimento com um CAGR de 1,0%, impulsionadas por poços mais profundos na Bacia do Permiano e no Oriente Médio.

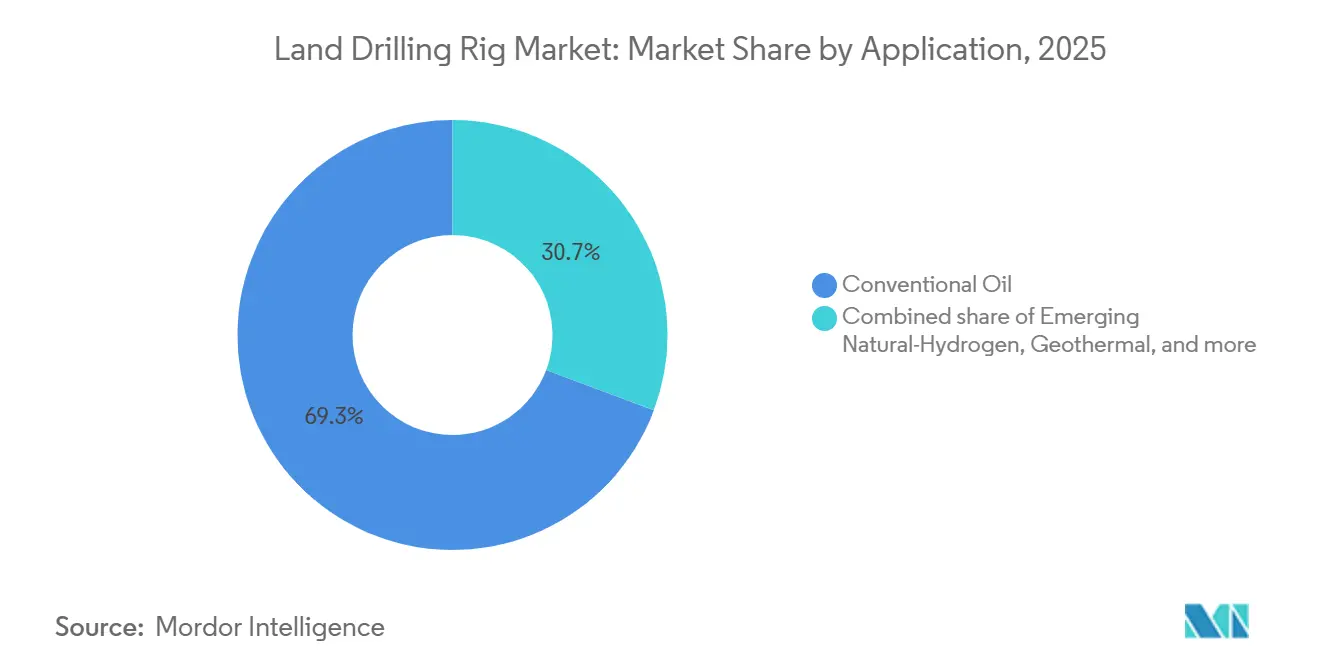

- Por aplicação, a perfuração de petróleo convencional manteve 69,3% da atividade de 2025, mas os programas de hidrogênio natural estão crescendo a um CAGR de 15,5% a partir de uma base pequena.

- Por geografia, a América do Norte gerou 49,9% do valor de mercado de 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 1,3%, impulsionada pelo avanço geotérmico da Índia e pelos projetos de gás tight da Austrália.

- Os cinco maiores contratantes, Nabors Industries, Helmerich & Payne, Patterson-UTI Energy, Precision Drilling e ADNOC Drilling, controlaram coletivamente cerca de 45% das sondas ativas globais em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sondas de Perfuração Terrestre

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de super-spec com potência ≥1.500 HP | +0.20% | América do Norte, Oriente Médio | Médio prazo (2-4 anos) |

| Reservas de xisto e outras não convencionais | +0.10% | América do Norte, Argentina, Austrália | Longo prazo (≥ 4 anos) |

| Retomada do CAPEX onshore na região MENA | +0.15% | Oriente Médio, Norte da África | Curto prazo (≤ 2 anos) |

| Motores de sonda movidos a gás/GNL de baixa emissão | +0.05% | Global, adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Sondas digitais totalmente automatizadas | +0.10% | América do Norte, Oriente Médio, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de geotérmico e hidrogênio natural | +0.08% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de super-spec com potência ≥1.500 HP

As plataformas super-spec acima de 1.500 HP agora dominam os não convencionais complexos, permitindo laterais além de 15.000 pés e reduzindo os tempos de profundidade total em até 30% em comparação com unidades legadas.[1]Helmerich & Payne, "Teleconferência de Resultados do 4º Trimestre de 2024," helmerichpayne.com As frotas FlexRig nos Estados Unidos registraram diárias médias de USD 28.500 em 2025, um prêmio de USD 3.000 justificado por bombas de 7.500 psi e top drives de 750 toneladas. Cerca de 60% das implantações nos EUA foram destinadas à Bacia do Permiano, onde as zonas mais profundas de Wolfcamp exigem maior torque. A ADNOC Drilling espelhou a tendência, adicionando 12 sondas super-spec para o campo de gás de alta pressão de Jafurah. O alto capex inicial, frequentemente acima de USD 25 milhões por sonda, continua a limitar a propriedade a operadores bem capitalizados.

Reservas de xisto e outras não convencionais

A perfuração não convencional passou do modo de avaliação para o modo de produção em série, reforçando a demanda de base para o mercado de sondas de perfuração terrestre.[2]Agência Internacional de Energia, "Investimento Mundial em Energia 2025," iea.org O Vaca Muerta da Argentina entregou 500.000 barris por dia no final de 2025, um aumento de 56% em dois anos, à medida que a YPF e seus parceiros perfuravam seções mais profundas ricas em líquidos usando sondas de 1.200 a 1.500 HP. Os Estados Unidos ainda respondiam por 40% da atividade não convencional global, beneficiando-se da capacidade de escoamento e da infraestrutura pró-perfuração. A Austrália está emergindo como uma fronteira de gás tight, onde a Santos está implantando sondas automatizadas na Bacia de Cooper para reduzir a exposição de mão de obra. Incentivos regulatórios, como o regime de estabilidade fiscal RIGI da Argentina, estão acelerando a participação estrangeira, enquanto a emissão de licenças federais nos EUA enfrenta obstáculos legais.

Retomada do CAPEX onshore na região MENA

As NOCs do Oriente Médio programaram USD 130 bilhões em gastos upstream até 2026, dedicando aproximadamente um terço à perfuração onshore. Somente a Saudi Aramco comprometeu USD 7 bilhões com o gás de Jafurah, implantando sondas de alta especificação construídas para reservatórios de 10.000 psi.[3]Saudi Aramco, "Revisão Anual 2024," aramco.com A ADNOC Drilling expandiu sua frota para 118 unidades em 2024 e garantiu contratos plurianuais no Rub' al Khali, onde o calor intenso do deserto exige sistemas de resfriamento aprimorados. O contrato de 5 anos do Kuwait para Burgan com a KCA Deutag incorporou cláusulas de desempenho vinculadas a métricas de taxa de penetração. Os baixos preços de equilíbrio, abaixo de USD 30 por barril, ajudam a proteger a região da volatilidade dos preços do petróleo.

Motores de sonda movidos a gás/GNL de baixa emissão

Os sistemas de propulsão de combustível duplo e gás de campo estão ganhando impulso à medida que as regulamentações de metano se tornam mais rígidas. A Caterpillar enviou 85 motores Tier 4 Final para contratantes norte-americanos em 2025.[4]Caterpillar, "Dia do Investidor 2024," caterpillar.com Os operadores do Permiano reduzem os custos diários de combustível em USD 1.500 a 2.000 ao substituir o gás queimado pelo diesel, reduzindo os volumes de queima em 20%. A Nabors reformou 12 sondas para alternância contínua entre diesel e gás, enquanto unidades piloto movidas a GNL entraram em operação na Argentina e na Austrália para resolver a logística de combustível em locais remotos. As próximas regras de metano dos EUA criam incentivos adicionais, embora os prazos de aplicação permaneçam sujeitos a litígios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição global para energias renováveis | -0.15% | Global, pronunciada na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços do petróleo e disciplina de capital | -0.12% | Global, mais aguda na América do Norte | Curto prazo (≤ 2 anos) |

| Obstáculos de financiamento e seguros ESG | -0.08% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Expansão de zonas de exclusão de perfuração | -0.05% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição global para energias renováveis

As energias renováveis atraíram USD 623 bilhões em investimentos durante 2024, superando os gastos upstream em hidrocarbonetos pelo terceiro ano consecutivo. O cenário de Emissões Líquidas Zero da AIE prevê que a demanda por petróleo atingirá o pico em 2025 e cairá 25% até 2035, implicando pressão estrutural sobre os programas de perfuração. A TotalEnergies agora direciona 40% de seu capex para energia e renováveis, recuando dos poços exploratórios no Mar do Norte. O ativismo dos investidores se aprofundou em 2024, com BlackRock e Vanguard votando contra expansões de perfuração, citando risco climático. As NOCs do Oriente Médio permanecem isoladas, mas as independentes norte-americanas estão redirecionando sondas para o geotérmico, onde a escala comercial ainda está a anos de distância.

Volatilidade dos preços do petróleo e disciplina de capital

O WTI negociou entre USD 70 e USD 85 durante 2024-2025, níveis que financiam a perfuração de manutenção, mas raramente justificam adições à frota. As megafusões, incluindo ExxonMobil-Pioneer, priorizam a profundidade do inventário em detrimento de sondas incrementais, sinalizando uma mudança estratégica para a eficiência de produção. A contagem de sondas no Lower 48 dos EUA caiu para 588 no final de 2025, mesmo com a produção crescendo 3%, evidenciando um crescimento liderado pela produtividade. Empresas como a ConocoPhillips devolveram USD 14 bilhões aos acionistas em 2024, desviando caixa da exploração. A queda nos inventários de poços perfurados mas não completados (DUC) ressalta o novo paradigma de disciplina de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sonda: Economia de Mobilidade Versus Automação

As sondas walking super-spec elevaram a participação de mercado das plataformas de alta tecnologia no mercado de sondas de perfuração terrestre ao adicionar um CAGR de 0,8%, embora as unidades móveis e montadas sobre rodas ainda tenham gerado 40,8% da receita de 2025. Os sistemas walking reduzem os tempos de movimentação de três dias para oito horas, economizando até USD 200.000 por realocação e impulsionando a economia de perfuração em pad. Esses benefícios atraem principalmente os operadores do Permiano que completam de 6 a 12 poços por pad. A intensidade de capital acima de USD 28 milhões por unidade limita sua expansão em regiões emergentes, onde os prêmios de diária devem compensar os custos de financiamento.

Na outra extremidade, as frotas convencionais montadas em caminhões persistem na Argentina, na Colômbia e em partes da África, onde poços dispersos, alvos rasos e padrões de segurança mais baixos favorecem o capex mínimo. As novas regras de motores Tier 4 da Califórnia efetivamente proíbem sondas mecânicas exclusivamente a diesel para novos programas, acelerando as aposentadorias na Bacia de San Joaquin. O Oriente Médio está importando o conceito walking; a ADNOC moveu quatro unidades para Jafurah em 2024, validando a demanda internacional além da América do Norte. À medida que o fornecimento super-spec se aperta, os contratantes com frotas mistas mantêm poder de precificação no trabalho convencional.

Por Sistema de Acionamento: Transição Elétrica se Acelera

As sondas mecânicas representaram 51,5% do tamanho do mercado de sondas de perfuração terrestre em 2025, mas os acionamentos elétricos SCR e CA estão se expandindo a um ritmo de 0,7% sob pressão regulatória e de economia de combustível. As plataformas elétricas reduzem o uso de diesel em aproximadamente 15% por pé perfurado, traduzindo-se em economias diárias de USD 2.000 a 3.000 aos preços atuais de combustível. Elas também permitem frenagem regenerativa durante as manobras de tubulação, reduzindo ainda mais os custos operacionais.

Os padrões de adoção variam por geografia. O Canadá, com invernos rigorosos e janelas de perfuração mais curtas, está se convertendo lentamente; apenas 55% da frota de 181 sondas da Precision Drilling é elétrica. A China ainda opera 70% de sondas mecânicas, embora a COSL tenha pilotos em andamento na Bacia de Tarim para atender às metas de metano da PetroChina. A economia do ciclo de vida favorece a eletrificação total porque as despesas de manutenção caem 18 a 22% graças a menos peças móveis, de acordo com um estudo da SPE de 2024. As configurações híbridas diesel-elétrico estão preenchendo a lacuna onde a rede elétrica ou o gás de campo é irregular.

Por Classificação de Potência: Prêmio Super-Spec Persiste

As sondas na faixa de 1.000 a 1.499 HP capturaram 60,7% da participação de mercado de sondas de perfuração terrestre em 2025, atendendo a horizontais de profundidade média em campos de xisto e petróleo tight globais. No entanto, as unidades acima de 1.500 HP estão crescendo mais rapidamente, a um CAGR de 1,0%, à medida que laterais mais profundas e pesos de lama mais elevados se tornam comuns nos poços de Wolfcamp, Bone Spring e Jafurah. A Nabors alcançou diárias de USD 32.000 a 35.000 para sondas de alta potência em 2025, um acréscimo de USD 6.000 a 8.000 em relação às máquinas de médio porte.

As sondas abaixo de 1.000 HP estão migrando para nichos de workover à medida que a perfuração horizontal se torna a norma. O custo de construção de USD 25 a 30 milhões do segmento super-spec desencoraja pedidos especulativos, sustentando a escassez de oferta mesmo quando o crescimento geral do mercado é lento. Pilotos geotérmicos como o projeto de Nevada da Fervo, que usou sondas de 1.500 HP para perfurar granito a 4.000 metros, ilustram a demanda cruzada que sustenta ainda mais as diárias premium.

Por Aplicação: Hidrogênio Perturba a Dominância Convencional

O petróleo convencional manteve 69,3% do tamanho do mercado de sondas de perfuração terrestre em 2025, sustentando campos maduros no Oriente Médio e nas Américas. Os campos de xisto e tight não convencionais adicionaram quase 25% do volume, mas a história de crescimento de destaque é a perfuração de hidrogênio natural, avançando a um CAGR de 15,5% a partir de uma base pequena. Os poços da HyTerra no Kansas mediram 96% de H₂, levando a um programa de avaliação de USD 25 milhões que poderia criar os primeiros poços comerciais de hidrogênio na América do Norte.

O geotérmico permanece secundário, mas crescente; sistemas aprimorados e conceitos de circuito fechado juntos responderam por menos de 1% dos poços em 2025, mas o licenciamento planejado na Índia e na Austrália sugere uma oportunidade maior em 2030. A participação do petróleo convencional deve diminuir para cerca de 65% até 2031 à medida que o hidrogênio e o geotérmico escalam, embora as necessidades absolutas de substituição de barris mantenham o segmento numericamente grande.

Análise Geográfica

A América do Norte produziu 49,9% do valor de 2025 e tem previsão de um modesto CAGR de 0,4% até 2031. A contagem de sondas caiu para 588 no final de 2025, mas a produção ainda subiu 3% graças a laterais mais longas e tempos de ciclo mais rápidos. A aquisição da Pioneer pela ExxonMobil por USD 60 bilhões desbloqueou pads contíguos maiores, aumentando a eficiência de capital. A frota sazonal do Canadá atingiu 181 sondas, mas o degelo de primavera ainda paralisa equipamentos por até dois meses a cada ano, moderando as oscilações de utilização. Os poços de hidrogênio natural no Kansas e no Colorado, além de poços geotérmicos em Nevada, proporcionam diversificação emergente, embora os volumes permaneçam modestos em relação ao petróleo.

O Oriente Médio e a África registraram a perspectiva mais estável, com um CAGR de 0,6%, auxiliados pelo financiamento estatal e pelos pontos de equilíbrio abaixo de USD 30. A ADNOC Drilling escalou para 118 sondas, entrando no Kuwait e na Arábia Saudita sob contratos plurianuais respaldados por tarifas de desempenho. O programa onshore de USD 7 bilhões da Saudi Aramco tem como alvo 200 TCF de gás de Jafurah, exigindo sondas de alto torque adaptadas para formações de 10.000 psi. A Líbia planeja 20 sondas terrestres para restaurar 1,5 milhão de barris por dia, embora o progresso dependa da estabilidade política. O plano de 120 poços da Argélia para 2026 sinaliza a retomada da perfuração de gás no Saara após anos de subinvestimento.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 1,3%, embora a partir de uma base menor. A Índia emitiu 13 blocos geotérmicos visando as bacias de Cambay e Godavari com temperaturas acima de 200 °C. Os projetos de gás tight da Bacia de Cooper na Austrália empregam sondas automatizadas para mitigar a escassez de mão de obra. A exploração de fronteira da Indonésia enfrenta atrasos no licenciamento, enquanto a COSL da China testa sondas elétricas na Bacia de Tarim como parte das metas de redução de metano. O CAGR de 0,5% da América do Sul depende do Vaca Muerta, cuja produção de 500.000 barris por dia impulsionou a demanda regional, apesar do Brasil se concentrar no offshore. A Europa permanece restringida pelas proibições de fraturamento, embora a Turquia e a Romênia sustentem perfuração modesta em licenças onshore maduras.

Panorama regulatório

A regulamentação que afeta a atividade de perfuração terrestre é cada vez mais moldada por controles de emissões e pela administração de terras federais, o que, por sua vez, afeta as especificações das sondas, o ritmo de licenciamento e as práticas operacionais. Nos Estados Unidos, a Agência de Proteção Ambiental (EPA) emitiu uma ação final em 2026 introduzindo mudanças técnicas nas exigências da Clean Air Act relacionadas a disposições sobre queima em flare e expectativas de monitoramento em operações de petróleo e gás natural, reforçando o avanço em direção a pacotes de sondas com menores emissões (por exemplo, motores de combustível duplo e controles relacionados). Em arrendamentos federais e indígenas, o Bureau of Land Management (BLM) continua a regular as operações de perfuração por meio do 43 CFR Part 3170 (Subpart 3172), que abrange controle de poços, revestimento e cimentação, programas de fluido de perfuração e requisitos de abandono, com emendas registradas tão recentemente quanto maio de 2026.

Fora da América do Norte, as exigências de conformidade de equipamentos também estão se intensificando por meio da adoção de normas. Na China, a norma nacional GB/T 30216-2025 para sondas de perfuração móveis, publicada no final de 2025, entrou em vigor em 1º de maio de 2026, criando um marco de conformidade mais claro para fabricantes e contratantes que fornecem sondas terrestres móveis ao país. Paralelamente, agências federais dos EUA continuaram atividades regulatórias no início de 2026 que afetam a administração de arrendamentos e aprovações relacionadas (por exemplo, propostas do BLM sobre comingling de produção e atualizações do U.S. Forest Service nos processos de arrendamento de petróleo e gás em terras do National Forest System), adicionando exigências administrativas que podem influenciar o cronograma dos operadores e a utilização de contratantes em terras públicas.

Cenário Competitivo

A concentração moderada caracteriza o mercado de sondas de perfuração terrestre, com os cinco maiores players controlando cerca de 45% das sondas ativas. A fusão da Patterson-UTI com a NexTier em novembro de 2024 criou o segundo maior perfurador terrestre da América do Norte, combinando 370 sondas e 300.000 cavalos de potência hidráulica, e aposentando 40 unidades envelhecidas para apertar o fornecimento super-spec. A Helmerich & Payne mantém uma frota homogênea de 219 sondas FlexRig que reduz os gastos com treinamento e manutenção em 10 a 15% em comparação com frotas mistas, sustentando uma utilização consistentemente alta. A Nabors monetiza cada vez mais sua plataforma de automação SmartROS, registrando USD 45 milhões em receita de software em 2024 ao licenciar a tecnologia para contratantes terceirizados.

Oportunidades de espaço em branco surgem no geotérmico, onde o projeto de 400 poços da Fervo em Nevada demonstrou escalabilidade usando sondas convencionais, apontando para um segmento endereçável de USD 2 a 3 bilhões até 2030 se capacidade adicional se materializar. A ADNOC Drilling reservou USD 1,5 bilhão para 20 novas sondas super-spec destinadas à Arábia Saudita e ao Iraque, sinalizando que a consolidação regional poderia espelhar a economia de escala da América do Norte. Contratantes menores dos EUA estão se voltando para serviços de workover raso ou saindo completamente à medida que os obstáculos de capex super-spec aumentam. A adoção de tecnologia permanece o principal diferenciador: sondas com automação e motores de combustível duplo Tier 4 exigem prêmios de diária de USD 3.000 a 5.000, enquanto as frotas mecânicas enfrentam erosão sob regimes de emissões cada vez mais rígidos.

Líderes do Setor de Sondas de Perfuração Terrestre

Nabors Industries

Helmerich & Payne

Patterson-UTI

Precision Drilling

China Oilfield Services (COSL)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco no mercado centra-se na atualização e realocação de frotas para sondas terrestres de maior especificação, menores emissões e mais automatizadas, que reduzem a exposição do pessoal e melhoram a repetibilidade na perfuração de plataformas (pad drilling) e poços complexos. Ofertas de contratantes que combinam automação, monitoramento remoto e incentivos de desempenho baseados em resultados estão ganhando tração, à medida que os operadores buscam ciclos mais curtos de início até a profundidade final (spud-to-TD) e desempenho de perfuração mais consistente, apoiando a demanda por ativos super-spec com manuseio robótico de tubos, gestão avançada de energia (incluindo sistemas híbrido-elétricos e capazes de operar a gás) e controles adequados para conformidade com emissões.

Oportunidades também estão surgindo a partir da realocação transfronteiriça de sondas terrestres de alta especificação para bacias de crescimento não convencionais e programas apoiados por NOCs. Na Argentina, a atividade de mercado continua a se formalizar em torno de implantações de alta especificação e múltiplos anos em Vaca Muerta, incluindo o início das operações pela Archer em junho de 2026 da primeira de três sondas super-spec equipadas com tecnologia de perfuração de pressão gerenciada (MPD) sob um contrato com a YPF, destacando um nicho premium para sondas configuradas para perfuração em janelas operacionais estreitas. No Oriente Médio, a ADNOC Drilling entregou uma sonda ambulante totalmente automatizada e habilitada por IA (AD-300) em julho de 2026, reforçando o investimento contínuo em sistemas de perfuração liderados por automação que podem ser adaptados a ambientes operacionais exigentes e logística restrita, e consolidando um caminho para que contratantes de perfuração terrestre se diferenciem por meio de software, controles e serviços integrados, em vez de apenas hardware.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Helmerich & Payne informou que sua joint venture Turan Drilling and Engineering Company LLC garantiu a renovação de um contrato de longo prazo com a bp no Mar Cáspio, com vigência a partir de março de 2026, com duração firme de cinco anos e valor potencial superior a 1 bilhão de dólares americanos. Embora a execução seja offshore, o contrato destaca a preferência dos operadores por contratos de longa duração e orientados a desempenho, e reforça como contratantes de escala utilizam estruturas de joint venture para garantir utilização e intensidade de serviço em múltiplos anos.

- Novembro de 2025: A Nabors relatou que sua joint venture SANAD Drilling recebeu notificações para retomar o trabalho de duas sondas, com retorno ao serviço previsto para março de 2026 e junho de 2026. O reinício apoia a recuperação regional de utilização e reforça como a exposição de contratantes a programas ligados a NOCs pode estabilizar a atividade das sondas por meio de reativações de múltiplas sondas e retomada estruturada do trabalho.

- Fevereiro de 2024: A Helmerich & Payne anunciou a finalização dos termos contratuais com a Saudi Aramco para um contrato recente de sete sondas para gás não convencional. O acordo indica demanda contínua no Oriente Médio por capacidade de perfuração de alta especificação alinhada ao desenvolvimento de gás não convencional e acrescenta visibilidade sobre estruturas de contratação de múltiplas sondas que podem sustentar equipamentos super-spec e implantações de equipes ao longo de programas mais longos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado é definido como as receitas geradas por sondas de perfuração terrestres e seus sistemas centrais utilizados para perfurar poços onshore, incluindo sondas empregadas para petróleo, gás e outros usos de perfuração terrestre em que a sonda de perfuração é o principal ativo.

Exclusões do escopo: O escopo exclui sondas offshore e sistemas de perfuração offshore relacionados, e também exclui equipamentos de processamento downstream que não fazem parte da sonda de perfuração.

Visão geral da segmentação

- Por Tipo de Sonda

- Convencional

- Móvel/Montada sobre Rodas

- Walking Super-Spec

- Por Sistema de Acionamento

- Mecânico

- Elétrico (SCR e CA)

- Híbrido/Composto

- Por Classificação de Potência

- Até 1.000 HP

- 1.000 a 1.499 HP

- Acima de 1.500 HP

- Por Aplicação

- Petróleo Convencional

- Não Convencional/Tight e Xisto

- Geotérmico

- Hidrogênio Natural Emergente

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Turquia

- Romênia

- Ucrânia

- França

- Espanha

- Restante da Europa

- Ásia-Pacífico

- Índia

- Austrália

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Omã

- Kuwait

- Iraque

- Argélia

- Líbia

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Começamos com dados públicos que ancoram o ciclo de atividade de perfuração e o contexto de equipamentos onshore. Para isso, contamos com indicadores da U.S. Energy Information Administration para atividade de perfuração e produção, tendências de custos do U.S. Bureau of Labor Statistics que influenciam insumos de mão de obra e taxas diárias de sondas, e referências do U.S. Geological Survey relacionadas à atividade de perfuração em energia e minerais.

Para tornar os dados utilizáveis no dimensionamento de mercado, também usamos apresentações a investidores, relatórios anuais e transcrições de teleconferências de resultados para acompanhar utilização, mudanças de frota e a forma como os operadores discutem preços. Paralelamente, revisamos atualizações de associações comerciais e imprensa setorial confiável que reportam movimentos na contagem de sondas, atividade de poços e mudanças tecnológicas, incluindo sondas ambulantes de alta especificação. Para verificações de consistência, utilizamos assinaturas pagas selecionadas para dados financeiros e inteligência corporativa, notícias e finanças, e bases de dados de patentes. As fontes citadas acima são ilustrativas, e também utilizamos referências públicas adicionais para coletar, validar e esclarecer os dados.

Entrevistas Primárias e Pesquisas

Nossas estimativas foram verificadas por meio de entrevistas com especialistas e pesquisas estruturadas com proprietários de sondas, contratantes de perfuração, participantes de OEM e componentes, e parceiros de serviços que influenciam as decisões de implantação. Como este é um mercado global, equilibramos as conversas entre as principais bacias produtoras e regiões de perfuração ativa, de modo que os padrões de utilização, o comportamento de preços e os ciclos de substituição pudessem ser validados e depois mapeados de volta para as premissas do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | Executivos C-level: 12% | APAC: 38% |

| Nível intermediário: 48% | Líderes funcionais/de unidade: 28% | EMEA: 36% |

| Empresas menores: 17% | Gerentes: 60% | Américas: 26% |

Dimensionamento e Previsão de Mercado

Para a construção principal, utilizamos uma abordagem top-down, em que sinais de atividade de perfuração e economia de frota foram usados para reconstruir o pool de receitas de sondas onshore por região, dividindo-o depois nas configurações de sondas comumente utilizadas em terra. Uma vez formado o pool de demanda, traduzimos isso em valor usando uma lógica de precificação prática que reflete a utilização e o mix de sondas de maior potência.

Para manter o modelo fundamentado, corroboramos os totais com verificações bottom-up seletivas, incluindo revisões amostradas de receita de contratantes, verificações direcionadas de fornecedores e canais, e testes de sanidade de volume versus preço médio (ASP multiplicado pela frota ativa de sondas). Os insumos que mais influenciaram os resultados foram a contagem de sondas onshore e as tendências de utilização de sondas, os movimentos da taxa diária média, as mudanças no mix de potência (até 1.000 HP, de 1.000 a 1.499 HP e acima de 1.500 HP), a participação de sondas ambulantes super-spec em comparação com unidades convencionais, e o mix de aplicações entre petróleo convencional, não convencional/tight e shale, e geotérmica.

As previsões foram elaboradas usando análise de cenários, apoiada por expectativas de atividade de curto prazo captadas junto a especialistas do setor, e depois vinculadas a variáveis macroeconômicas que orientam os planos de perfuração, incluindo premissas de preços de petróleo e gás, intenção de capex upstream, e mudanças de política regional ou de licenciamento. Onde os detalhes bottom-up eram escassos para geografias menores, utilizamos indicadores proxy, como a participação regional na atividade de sondas e faixas de preços típicas, seguidos de um segundo ajuste após o retorno das entrevistas primárias.

Validação de Dados e Ciclo de Atualização

Validamos os resultados triangulando os totais do modelo com sinais independentes, e então executando verificações de variância entre regiões, classes de sondas e divisões de aplicação para identificar quaisquer saltos irrealistas. Se um número parece estar fora do esperado em relação aos sinais de atividade subjacentes, revisamos os insumos, executamos novamente a lógica e agendamos ligações de acompanhamento com respondentes que possam explicar a mudança, o que ajuda a limitar o desvio de premissas.

Antes da aprovação final, o trabalho é revisado em várias etapas por analistas que não elaboraram o rascunho inicial, e quaisquer anomalias são documentadas com a razão do ajuste. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças abruptas na atividade de perfuração ou grandes adições e retiradas de frota. Imediatamente antes da entrega, um analista realiza uma nova revisão para que o resultado entregue ao cliente reflita a atualização mais recente da visão operacional.

Tamanho do Mercado de Sondas de Perfuração Terrestre da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para sondas de perfuração terrestre podem variar mais do que o esperado, mesmo quando o tema parece idêntico na superfície. As diferenças geralmente vêm de como cada publicador define o que conta como receita de sondas, de quais anos usam como referência atual, e de como o preço e a utilização são tratados em sua lógica de dimensionamento.

Sinais de contagem de sondas, verificações de utilização e a direção das taxas diárias são os pontos de evidência que mantêm a estimativa da Mordor Intelligence alinhada ao pool de receitas de sondas onshore ativas, em vez de misturar serviços petrolíferos adjacentes ou categorias mais amplas de equipamentos de perfuração. As lacunas em outras estimativas frequentemente surgem da adição de categorias como gastos com serviços de perfuração, do uso de um escopo mais restrito que conta apenas certos tipos de sondas, ou da aplicação de aumentos agressivos de preços sem uma ligação clara com a atividade regional e o mix de potência. O momento também importa, já que escolhas de taxa de câmbio e a cadência de atualização podem alterar o valor reportado em dólares americanos para a mesma realidade operacional subjacente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 62,03 bilhões de dólares americanos (2026) | |

| Editora Global A | 40,85 bilhões de dólares americanos (2025) | Esta estimativa parece usar um ano-base diferente e pode aplicar um limite de receita mais restrito em torno das sondas de perfuração terrestre, o que pode subestimar partes da base instalada quando a utilização e os preços variam fortemente por região e classe de sonda. |

| Editora Setorial B | 8,20 bilhões de dólares americanos (2024) | O número é muito menor, o que geralmente indica um escopo restrito, como contabilizar apenas um subconjunto de tipos de sondas ou apenas aplicações específicas, e pode excluir componentes mais amplos de receita de sondas capturados em uma definição completa do mercado de sondas terrestres. |

A tabela mostra que a seleção do ano e as decisões sobre os limites do escopo explicam a maior parte da dispersão, seguidas de como os preços são atualizados entre regiões. Quando indicadores de atividade e variáveis de mix são explicitamente monitorados e depois reverificados com dados de campo, o total final é mais fácil de reproduzir e testar sob estresse ao longo dos ciclos, o que é o que a maioria dos compradores precisa para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sondas de perfuração terrestre em 2026?

O tamanho do mercado de sondas de perfuração terrestre é estimado em USD 62,03 bilhões para 2026.

Qual é o CAGR projetado para sondas de perfuração terrestre até 2031?

O mercado tem previsão de expansão a um CAGR de 0,43% entre 2026 e 2031.

Qual tipo de sonda está crescendo mais rapidamente?

As plataformas walking super-spec são as de crescimento mais rápido, avançando a um CAGR de 0,8% devido às eficiências de perfuração em pad.

Qual região apresenta a maior taxa de crescimento?

A Ásia-Pacífico lidera com um CAGR de 1,3%, impulsionada por iniciativas de gás geotérmico e não convencional.

Quais tendências tecnológicas moldam a demanda futura por sondas?

Sondas elétricas de alta potência com automação e motores de combustível duplo estão exigindo prêmios de diária e impulsionando atualizações de frota.

Como o hidrogênio natural está influenciando a atividade de perfuração?

Os programas de hidrogênio natural, embora nascentes, estão se expandindo a um CAGR de 15,5% à medida que os exploradores validam reservatórios de alta pureza no Kansas, no Mali e na Austrália.

Página atualizada pela última vez em: