Tamanho e Participação do Mercado de Transportadores de GNL

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

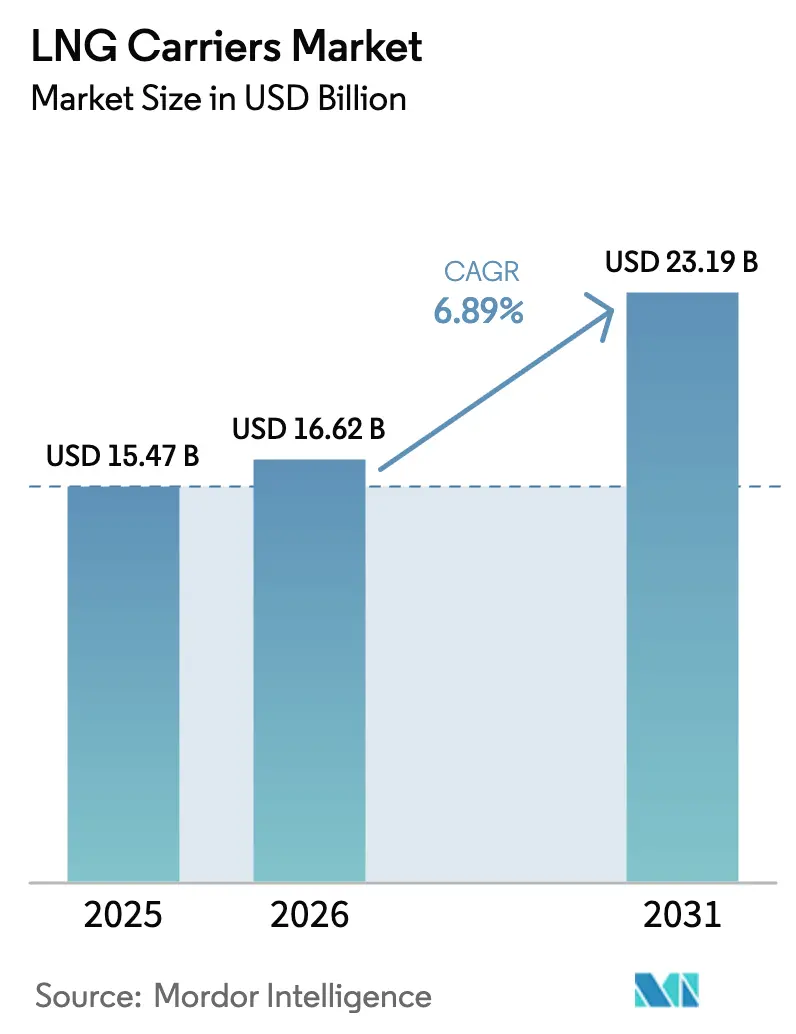

| Tamanho do Mercado (2026) | 16.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transportadores de GNL por Mordor Intelligence

O tamanho do Mercado de Transportadores de GNL está projetado para expandir de USD 15,47 bilhões em 2025 e USD 16,62 bilhões em 2026 para USD 23,19 bilhões até 2031, registrando um CAGR de 6,89% entre 2026 e 2031.

O impulso decorre da expansão do Campo Norte do Qatar, do aperto das regras de eficiência da IMO e da crescente demanda asiática que mantém a utilização acima de 90%, apesar de uma carteira de pedidos equivalente à metade da frota ativa. A contenção por membrana domina em eficiência volumétrica, os motores de duplo combustível substituem as turbinas a vapor para conformidade regulatória, e a classe de navios de 180.000–220.000 m³ equilibra escala com acesso a portos. As estratégias de afretamento estão divididas entre produtores que bloqueiam capacidade por 20 anos e operadores que perseguem a volatilidade das taxas spot, que ultrapassou USD 200.000 por dia no final de 2024. A capacidade de construção naval permanece concentrada na Coreia do Sul e na China, elevando os preços de novas construções a USD 250 milhões e prolongando os prazos de entrega para quarenta e oito meses.

Principais Conclusões do Relatório

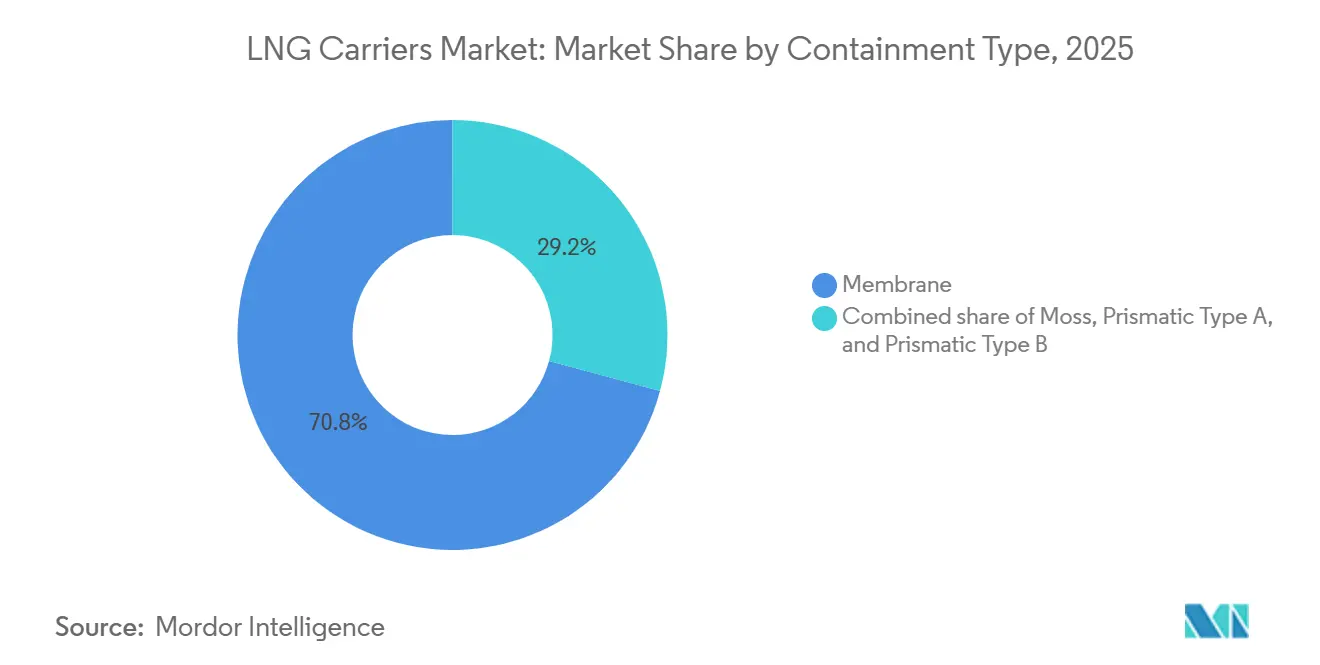

- Por tipo de contenção, os sistemas de membrana detinham 70,8% da participação de receita em 2025, enquanto seu CAGR de 7,7% até 2031 lidera o crescimento do segmento.

- Por tipo de propulsão, as turbinas a vapor retinham 40,2% da participação do mercado de transportadores de GNL em 2025, enquanto os motores X-DF de dois tempos estão projetados para expandir a um CAGR de 8,6% até 2031.

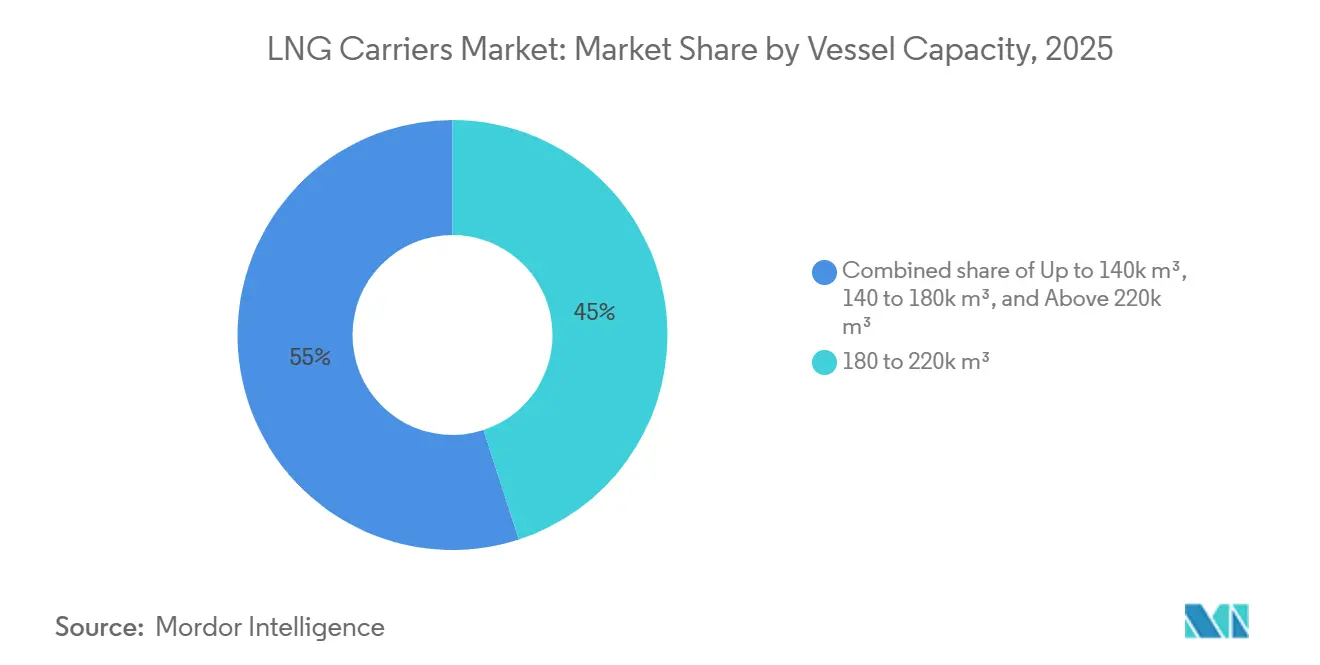

- Por capacidade do navio, a classe de 180.000–220.000 m³ capturou 45% da participação do tamanho do mercado de transportadores de GNL em 2025 e está crescendo a um CAGR de 7,4% até 2031.

- Por tipo de afretamento, os afretamentos a tempo controlavam 65,4% do mercado de transportadores de GNL em 2025, mas os afretamentos spot e de viagem registraram o CAGR mais rápido de 8,0% até 2031.

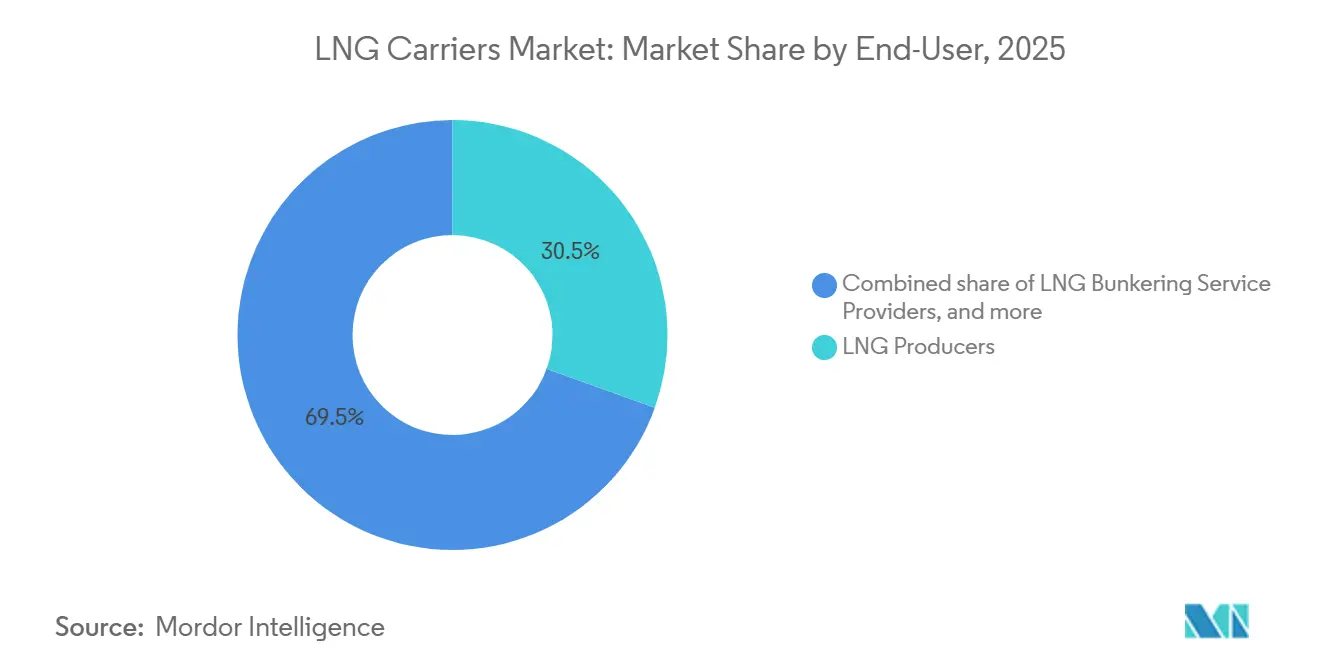

- Por utilizador final, os produtores de GNL detinham uma participação de 30,5% em 2025, enquanto os fornecedores de serviços de abastecimento de GNL registraram um CAGR de 8,9% até 2031.

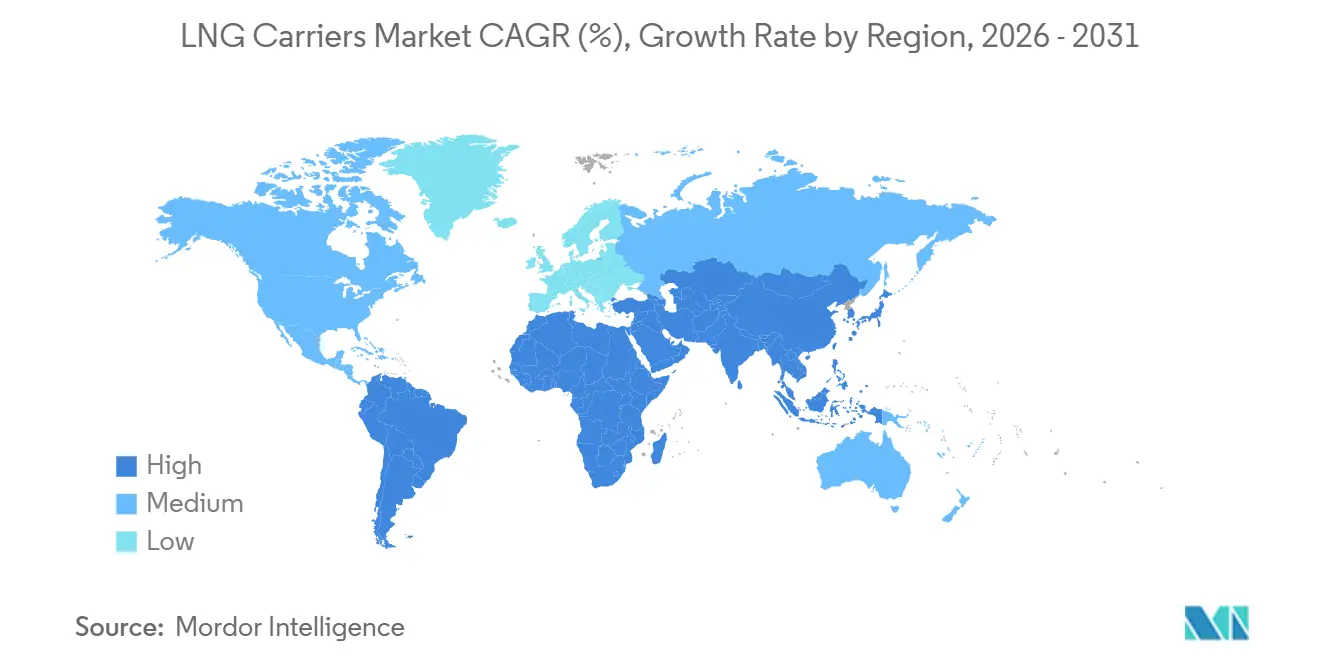

- Por geografia, a Ásia-Pacífico liderou com 48,7% de participação de receita em 2025; a região também registra o maior CAGR regional de 7,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Transportadores de GNL

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos contratos de afretamento de longo prazo do Qatar/QatarGas | +1.8% | Global, com concentração na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Conformidade com EEXI e CII da IMO favorecendo pedidos de novas construções | +1.2% | Global, com adoção antecipada na UE e no Japão | Médio prazo (2-4 anos) |

| Crescente demanda asiática de GNL em meio à substituição do carvão pelo gás | +1.5% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Renovação da frota devido ao envelhecimento de navios com turbinas a vapor | +0.9% | Global, com foco no Japão, Coreia do Sul e Europa | Longo prazo (≥ 4 anos) |

| Retrofits de contenção prontos para hidrogênio | +0.6% | Europa e Japão, projetos-piloto na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Otimização de viagens habilitada por IA reduzindo perdas por evaporação | +0.7% | Global, com implantação antecipada pelos principais operadores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Contratos de Afretamento de Longo Prazo do Qatar

A QatarEnergy está elevando a capacidade de exportação de 77 milhões de toneladas em 2024 para 142 milhões de toneladas até 2030, exigindo 122 transportadores dedicados em afretamentos de vinte e cinco anos.[1]QatarEnergy, "Atualização do Projeto de Expansão do Campo Norte," qatarenergy.qa Esses pedidos absorvem quase todos os estaleiros coreanos e chineses até 2029 e restringem o acesso para proprietários independentes. Os dezoito navios QC-Max de 271.000 m³ cada oferecem um custo unitário de frete 12% menor nas rotas Qatar-Ásia. As taxas de afretamento de cerca de USD 120.000 por dia isolam os produtores da volatilidade spot, ao mesmo tempo que garantem fluxos de caixa estáveis aos armadores. Isso bifurca o mercado de transportadores de GNL, deixando os independentes a competir por cargas spot residuais, onde as taxas do inverno de 2024 atingiram o pico de USD 250.000 por dia.

Conformidade com EEXI e CII da IMO Favorecendo Pedidos de Novas Construções

As regras de eficiência que entraram em vigor em 2023 exigem uma redução de 30% na intensidade de carbono em relação às linhas de base de 2019 para transportadores acima de 10.000 TPB.[2]Organização Marítima Internacional, "Quadro Regulatório EEXI e CII," imo.org Navios com turbinas a vapor classificados como D por três anos consecutivos enfrentam limites de velocidade que prolongam as viagens e corroem os ganhos. A modernização de cascos mais antigos proporciona apenas pequenos ganhos por USD 8–15 milhões, tornando o desmantelamento economicamente viável para unidades com mais de vinte anos. Novas construções com motores X-DF ou ME-GI reduzem a intensidade de carbono em até 25% e diminuem o escorregamento de metano abaixo de 2 g/kWh. Esses incentivos deslocaram 68% dos pedidos de 2024-2025 para a propulsão de duplo combustível.

Crescente Demanda Asiática de GNL em Meio à Substituição do Carvão pelo Gás

O Japão e a Coreia do Sul importaram 122 milhões de toneladas em 2024 para salvaguardar o fornecimento de energia. O Sudeste Asiático está no caminho para 35 milhões de toneladas de importações até 2030, à medida que a Tailândia, o Vietname e as Filipinas desativam usinas de carvão. A contração de 6% nas importações da China em 2024 decorreu do carvão mais barato e da maior geração hidrelétrica, mas as metas de política ainda apoiam o crescimento de dois dígitos do gás após 2026. Essas mudanças mantêm a utilização dos transportadores acima de 90%, mas expõem os proprietários a quedas de demanda que podem imobilizar capacidade. As rotas de longa distância dos EUA e do Qatar continuam a ocupar tonelagem por dezoito a vinte e dois dias por viagem.

Renovação da Frota de Navios com Turbinas a Vapor Envelhecidas

Aproximadamente 120 transportadores com turbinas a vapor ultrapassaram vinte anos de serviço em 2024, elevando os custos de seguro em 60% e encurtando os ciclos de docagem. O consumo de combustível é 30% superior ao dos navios de duplo combustível, acrescentando USD 4 milhões por ano aos preços de bunker de 2024. As linhas japonesas planejam retirar dezoito desses navios entre 2025 e 2027, enquanto encomendam substitutos Mark III Flex+ que atendem aos limites de NOx do Nível III. O atraso de dois anos na entrega sustenta taxas spot elevadas e incentiva retrofits limitados, como revestimentos avançados de casco que reduzem o arrasto em 5%. As turbinas a vapor, portanto, mantiveram uma participação de 40,2% em 2025, apesar da obsolescência.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de vagas em estaleiros e inflação de custos | -1.1% | Global, com pressão aguda na Coreia do Sul e na China | Curto prazo (≤ 2 anos) |

| Risco de excesso de oferta com 50% da frota em pedido | -1.4% | Global, com transbordamento para compressão das taxas de afretamento | Médio prazo (2-4 anos) |

| Regulamentações de escorregamento de metano se tornando mais rígidas após 2027 | -0.8% | Europa e América do Norte, com adoção global até 2030 | Longo prazo (≥ 4 anos) |

| Risco geopolítico do ponto de estrangulamento do Estreito de Ormuz | -0.6% | Rotas do Oriente Médio para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Escorregamento de Metano se Tornando Mais Rígidas após 2027

O Comitê de Proteção do Meio Ambiente Marinho da IMO planeja normas que limitam o escorregamento de metano a 3 g/kWh até 2030, colocando em risco os projetos de duplo combustível legados. A conformidade pode exigir redução catalítica ou substituição de motores a um custo de USD 12–18 milhões por navio. Os proprietários que adiarem as atualizações poderão enfrentar restrições de entrada em portos na Europa e na América do Norte antes de 2030.[3]Comissão Europeia, "Pacote Fit for 55," ec.europa.eu Os custos de financiamento provavelmente aumentarão, à medida que os credores incorporam métricas de metano nas avaliações dos Princípios de Poseidon. Cerca de USD 15 bilhões em investimentos atuais em propulsão correm o risco de amortização antecipada.

Risco Geopolítico do Estreito de Ormuz

Vinte e um por cento dos volumes globais de GNL transitaram pelo Estreito de Ormuz em 2024, expondo os carregamentos a potencial interdição.[4] Administração de Informação de Energia dos EUA, "Pontos de Estrangulamento de Trânsito Mundial de GNL," eia.gov A escalada de janeiro de 2025, que motivou escoltas navais, elevou os prêmios de seguro em 15% e desviou três navios Q-Flex pelo Cabo da Boa Esperança. Um fechamento de uma semana poderia perturbar 50 cargas e elevar as taxas de afretamento spot em 30% em um mês. Os produtores mantêm opcionalidade por meio de FSRUs na Europa, mas o desvio acrescenta quatorze dias e USD 2 milhões em custos de viagem. A cobertura geopolítica, portanto, permanece parte integrante das cláusulas de afretamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Contenção: Sistemas de Membrana Dominam em Eficiência Volumétrica

A tecnologia de membrana assegurou 70,8% da participação do mercado de transportadores de GNL em 2025 e está projetada para crescer a um CAGR de 7,7% até 2031, apoiada pelas variantes Mark III Flex+ e NO96 da GTT, que permitem 98,5% de utilização da carga. Os tanques esféricos Moss permaneceram relevantes para o serviço no Ártico com uma participação de 18%, enquanto os projetos prismáticos Tipo A e Tipo B preencheram nichos de alimentação costeira. Os sistemas de membrana reduzem as taxas de evaporação para cerca de 0,11% por dia e diminuem as necessidades de amortecimento de carga, melhorando a economia de frete em rotas longas. Os royalties entre USD 8 e USD 12 milhões por casco reforçam ainda mais a posição da GTT.

As membranas prontas para hidrogênio emergentes prometem flexibilidade de duplo combustível além de 2030, embora camadas adicionais de isolamento elevem o custo inicial em 10%. À medida que a demanda por combustíveis verdes aumenta, a adoção antecipada poderia elevar os valores de revenda e prolongar a vida operacional. A tecnologia Moss deve permanecer em projetos de classe de gelo, onde a robustez mecânica supera as penalidades volumétricas. Os ganhos incrementais dos revestimentos de aço inoxidável corrugado no Mark III Flex+ encurtam o tempo de resfriamento em seis horas, aumentando o número anual de viagens em uma por navio. Isso reforça a liderança da membrana ao longo do horizonte de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Propulsão: Motores de Duplo Combustível Substituem Turbinas a Vapor

As turbinas a vapor ainda representavam 40,2% do tamanho do mercado de transportadores de GNL em 2025, mas os motores X-DF de dois tempos estão expandindo a um CAGR de 8,6% até 2031. As unidades de duplo combustível queimam gás de evaporação a alta pressão e reduzem o consumo de combustível em 25%, traduzindo-se em economias anuais de USD 4 milhões. Os motores ME-GI seguem com 24% dos pedidos de novas construções graças à flexibilidade de múltiplos combustíveis. Os sistemas DFDE e TFDE ocupam uma participação de 18%, oferecendo agilidade de manobra em áreas de controle de emissões, mas ficando atrás dos benchmarks de eficiência.

A crescente ênfase regulatória no escorregamento de metano acelera a aposentadoria das turbinas a vapor, apesar de retrofits de casco como a lubrificação a ar que adicionam apenas benefício marginal. Os pacotes híbridos STaGE combinam turbinas com motores a gás auxiliares e capturam negócios especializados, mas sua participação de 3% na carteira de pedidos reflete alta complexidade. Com o tempo, a dinâmica do mercado de transportadores de GNL favorece motores de duplo combustível de baixa rotação combinados com plantas de reliquefação que recuperam o excesso de evaporação para os tanques de carga, aumentando a carga entregue e a receita por viagem.

Por Capacidade do Navio: 180.000–220.000 m³ Equilibra Escala e Acesso a Portos

Os navios da classe de 180.000–220.000 m³ detinham uma participação de 45% do tamanho do mercado de transportadores de GNL em 2025 e espera-se que registrem um CAGR de 7,4% até 2031. Esses navios reduzem o custo de frete em 10% em relação aos navios de 140.000 m³, ao mesmo tempo que acessam 90% dos terminais globais com calados inferiores a 12,5 m. Os cascos QC-Max de 271.000 m³ garantem economias de custo de viagem de 12% nas rotas dedicadas Qatar-Ásia, mas enfrentam restrições de atracação em dezoito terminais.

Navios menores abaixo de 140.000 m³ permanecem importantes para rotas de alimentação no Sudeste Asiático e para trabalhos de classe de gelo, embora sua participação de mercado de 28% esteja lentamente diminuindo. A faixa de 140.000–180.000 m³ oferece versatilidade de afretamento, mantendo maior utilização, mas sacrificando economias de escala. Os pedidos especulativos acima de 220.000 m³ dependem de futuras dragagens e atualizações de terminais, bem como do apetite de financiamento para cascos de USD 270 milhões.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Afretamento: Mercado Spot Ganha Força à Medida que Operadores de Portfólio Exploram a Volatilidade

Os afretamentos a tempo controlavam 65,4% do mercado de transportadores de GNL em 2025, bloqueando taxas próximas a USD 120.000 por dia ao longo de quinze a vinte e cinco anos. Os afretamentos spot e de viagem estão crescendo a um CAGR de 8,0%, à medida que os operadores arbitram o fornecimento do Golfo dos EUA contra os picos sazonais asiáticos, onde os preços atingiram USD 18 por milhão de BTU durante a onda de frio de janeiro de 2024. As estruturas de casco nu servem a objetivos de engenharia financeira, mas expõem os proprietários ao risco de desempenho.

O alargamento do prêmio spot, que em média foi 50% acima das taxas de longo prazo no final de 2024, incentiva os proprietários a manter até 30% da capacidade da frota disponível para contratos de curto prazo, adicionando volatilidade aos ganhos. Os acordos híbridos que combinam uma base fixa com uma participação nos lucros sobre a alta spot ganharam força com doze contratos em 2024. Essa flexibilidade poderia amortecer as oscilações de taxas se o excesso de oferta se materializar após 2027.

Por Utilizador Final: Abastecimento de GNL Emerge como Segmento de Crescimento Mais Rápido

Os produtores de GNL capturaram 30,5% da demanda dos utilizadores finais em 2025, aproveitando a integração vertical para garantir a logística de acordos de compra de vinte anos. Os operadores de portfólio e os operadores comerciais detinham uma participação de 26%, enquanto as concessionárias detinham 24% por meio de contratos de fornecimento de longo prazo que apoiam a geração a gás. Os fornecedores de serviços de abastecimento de GNL, embora pequenos hoje, estão crescendo a um CAGR de 8,9%, à medida que os limites de enxofre da IMO direcionam as frotas de contêineres e cruzeiros para motores movidos a gás.

Os navios de abastecimento dedicados expandiram de doze unidades em 2020 para quarenta e oito em 2024, com centros em Singapura, Roterdã e no Golfo dos EUA. Os operadores de FSRU e FLNG completam a demanda com 12% por meio de infraestrutura flutuante que substitui os terminais terrestres em mercados emergentes. A transição para combustíveis marinhos mais limpos sustenta uma perspectiva otimista para transportadores de pequena escala e fornecedores de serviços associados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico comandava 48,7% da participação do mercado de transportadores de GNL em 2025 e está prevista para registrar um CAGR de 7,3% até 2031. O Japão e a Coreia do Sul juntos importam 122 milhões de toneladas anualmente, garantindo uma demanda de afretamento constante. A retração da China em 2024 reduziu o comércio global, mas é vista como cíclica, com metas de substituição do carvão pelo gás que provavelmente reviverão o crescimento do GNL após 2026. Os países do Sudeste Asiático esperam importações combinadas de 35 milhões de toneladas até 2030, criando necessidade incremental de transportadores e equilibrando a exposição regional.

A Europa detinha uma participação de 22% em 2025, impulsionada por doze novos terminais de importação que elevaram a capacidade de regaseificação para 240 milhões de toneladas por ano. A Alemanha sozinha importou 32 milhões de toneladas via FSRUs em 2024, após encerrar seu fornecimento por gasoduto russo. A expansão das energias renováveis reduz o uso de gás na carga de base, mas as regras de entrada em portos sobre o escorregamento de metano aceleram a adoção da frota de duplo combustível e estimulam a modernização do mercado de transportadores de GNL.

A América do Norte e o Oriente Médio são centros de exportação com participações de 15% e 10%, respectivamente. A liquefação dos EUA aumentou para 98 milhões de toneladas em 2024 e impulsiona a demanda anual por dezoito a vinte e dois transportadores nas rotas do Golfo para a Ásia. A expansão do Campo Norte do Qatar garante 122 novas construções até 2030, reforçando o impulso da carteira de pedidos e sustentando o crescimento do tamanho do mercado de transportadores de GNL. A América do Sul detém 5% de participação, liderada pelo Brasil, onde a dependência de importações varia com a disponibilidade de energia hidrelétrica, adicionando ciclicidade às taxas de afretamento regionais.

Cenário Competitivo

O segmento de construção naval é quase oligopolístico, com três estaleiros coreanos e dois chineses controlando 92% da carteira de pedidos e elevando os preços de novas construções a USD 250 milhões. A alta intensidade de capital superior a USD 2 bilhões por estaleiro e o licenciamento exclusivo da GTT mantêm altas barreiras de entrada. A operação de navios é fragmentada entre mais de oitenta proprietários; a Nakilat lidera com setenta e quatro transportadores, mas detém menos de 8% da capacidade global.

A atividade estratégica durante 2025 reflete integração vertical e posicionamento tecnológico. O pedido de USD 2,8 bilhões da Hanwha Ocean por doze transportadores da QatarEnergy garantiu capacidade de estaleiro até 2030 e aprofundou a dependência da construção coreana. A Mitsui O.S.K. Lines formou uma joint venture com a TotalEnergies para operar oito transportadores X-DF dedicados ao GNL de Moçambique, alinhando a logística com a expansão upstream. A Samsung Heavy Industries entregou o primeiro casco QC-Max incorporando a contenção Mark III Flex+, estabelecendo um novo benchmark no corredor Qatar-Ásia.

As oportunidades de espaço em branco concentram-se em torno do abastecimento, retrofits prontos para hidrogênio e eficiência digital. Apenas quarenta e oito navios de abastecimento de GNL servem a uma crescente frota de navios mercantes movidos a gás, sugerindo espaço para mais de oitenta unidades adicionais até 2030. Os estaleiros estão desenvolvendo projetos de duplo combustível a hidrogênio que poderiam preparar os ativos para o futuro e capturar prêmios antecipados de descarbonização. As plataformas de IA que reduzem o gás de evaporação em oito a doze por cento proporcionam retorno rápido e poderiam tornar-se um padrão do setor à medida que os relatórios de carbono se tornam mais rigorosos.

Líderes do Setor de Transportadores de GNL

Samsung Heavy Industries

Hyundai Heavy Industries Group

Daewoo Shipbuilding & Marine Engineering

Qatar Gas Transport Co. (Nakilat)

Mitsui O.S.K. Lines

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: NYK, Kawasaki Kisen Kaisha, Ltd., MISC Berhad e China LNG Shipping (Holdings) Limited, em uma joint venture, nomearam dois novos transportadores de gás natural liquefeito (GNL) para a QatarEnergy, empresa estatal de energia do Qatar.

- Dezembro de 2025: A Seapeak, uma armadora, fez um pedido de dois novos transportadores de GNL na Samsung Heavy Industries, garantindo um negócio de afretamento a tempo de longo prazo. Os navios estão previstos para entrega até setembro de 2028, com o estaleiro cotando um preço total de KRW 721,1 bilhões (USD 498,7 milhões) pelos dois navios.

- Dezembro de 2025: A Capital Clean Energy Carriers (CCEC) reforçou sua estratégia de GNL de longo prazo, fazendo um pedido de três transportadores de GNL de última geração na HD Hyundai Samho Heavy Industries, na Coreia do Sul, com um compromisso financeiro próximo a USD 770 milhões.

Escopo do Relatório Global do Mercado de Transportadores de GNL

Um transportador de GNL é um navio projetado para transportar gás natural liquefeito em seus tanques refrigerados. Os transportadores de GNL emitem menos gases de efeito estufa do que os navios convencionais porque são movidos a gás natural.

O mercado de transportadores de GNL é segmentado por tipo de contenção, tipo de propulsão, capacidade do navio, tipo de afretamento, utilizador final e geografia. Por tipo de contenção, o mercado é segmentado em Moss, membrana, tipo prismático A e tipo prismático B. Por tipo de propulsão, o mercado é segmentado em turbina a vapor, DFDE/TFDE, diesel de baixa rotação com reliquefação, ME-GI, X-DF de dois tempos e STaGE híbrido. Por capacidade do navio, o mercado é segmentado em até 140 mil m³, 140 a 180 mil m³, 180 a 220 mil m³ e acima de 220 mil m³. Por tipo de afretamento, o mercado é segmentado em afretamento a tempo, spot/viagem e casco nu. Por utilizador final, o mercado é segmentado em produtores de GNL, operadores de portfólio e operadores comerciais, concessionárias e produtores independentes de energia, operadores de FSRU/FLNG e fornecedores de serviços de abastecimento de GNL. O relatório também abrange o tamanho do mercado e as previsões para o mercado de transportadores de GNL nas principais regiões (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD bilhões).

| Moss |

| Membrana |

| Tipo Prismático A |

| Tipo Prismático B |

| Turbina a Vapor |

| DFDE/TFDE |

| Diesel de Baixa Rotação com Reliquefação |

| ME-GI |

| X-DF de Dois Tempos |

| STaGE Híbrido |

| Até 140 mil m³ |

| 140 a 180 mil m³ |

| 180 a 220 mil m³ |

| Acima de 220 mil m³ |

| Afretamento a Tempo |

| Spot/Viagem |

| Casco Nu |

| Produtores de GNL |

| Operadores de Portfólio e Operadores Comerciais |

| Concessionárias e Produtores Independentes de Energia |

| Operadores de FSRU/FLNG |

| Fornecedores de Serviços de Abastecimento de GNL |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Espanha | |

| Reino Unido | |

| Rússia | |

| Noruega | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Angola | |

| Restante do Oriente Médio e África |

| Por Tipo de Contenção | Moss | |

| Membrana | ||

| Tipo Prismático A | ||

| Tipo Prismático B | ||

| Por Tipo de Propulsão | Turbina a Vapor | |

| DFDE/TFDE | ||

| Diesel de Baixa Rotação com Reliquefação | ||

| ME-GI | ||

| X-DF de Dois Tempos | ||

| STaGE Híbrido | ||

| Por Capacidade do Navio | Até 140 mil m³ | |

| 140 a 180 mil m³ | ||

| 180 a 220 mil m³ | ||

| Acima de 220 mil m³ | ||

| Por Tipo de Afretamento | Afretamento a Tempo | |

| Spot/Viagem | ||

| Casco Nu | ||

| Por Utilizador Final | Produtores de GNL | |

| Operadores de Portfólio e Operadores Comerciais | ||

| Concessionárias e Produtores Independentes de Energia | ||

| Operadores de FSRU/FLNG | ||

| Fornecedores de Serviços de Abastecimento de GNL | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Espanha | ||

| Reino Unido | ||

| Rússia | ||

| Noruega | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Qatar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Angola | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de transportadores de GNL até 2031?

Está previsto atingir USD 23,19 bilhões até 2031, acima dos USD 16,62 bilhões em 2026, a um CAGR de 6,89%.

Qual tecnologia de contenção é mais amplamente utilizada nos transportadores de GNL?

Os sistemas de membrana detinham uma participação de 70,8% em 2025, graças à maior eficiência volumétrica e menores taxas de evaporação.

Por que os motores X-DF estão ganhando popularidade nas novas construções de transportadores de GNL?

Os motores de duplo combustível X-DF reduzem o consumo de combustível em 25% em relação às turbinas a vapor e atendem às regras de emissão EEXI e CII da IMO.

O que impulsiona a necessidade de navios de 180.000–220.000 m³?

Eles equilibram economias de escala com acesso a quase todos os terminais de importação, capturando 45% da participação da frota em 2025.

Qual é a velocidade de crescimento da demanda de abastecimento de GNL?

Os fornecedores de serviços de abastecimento de GNL registram um CAGR de 8,9%, apoiados pelos limites de enxofre da IMO e por mais navios movidos a gás.

Quais regiões adicionam mais demanda de transportadores de GNL até 2031?

A Ásia-Pacífico lidera com um CAGR de 7,3%, impulsionada pelo Japão, Coreia do Sul e pelo crescimento emergente das importações no Sudeste Asiático.

Página atualizada pela última vez em: