Tamanho e Participação do Mercado de Serviços de Gestão de Água para Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

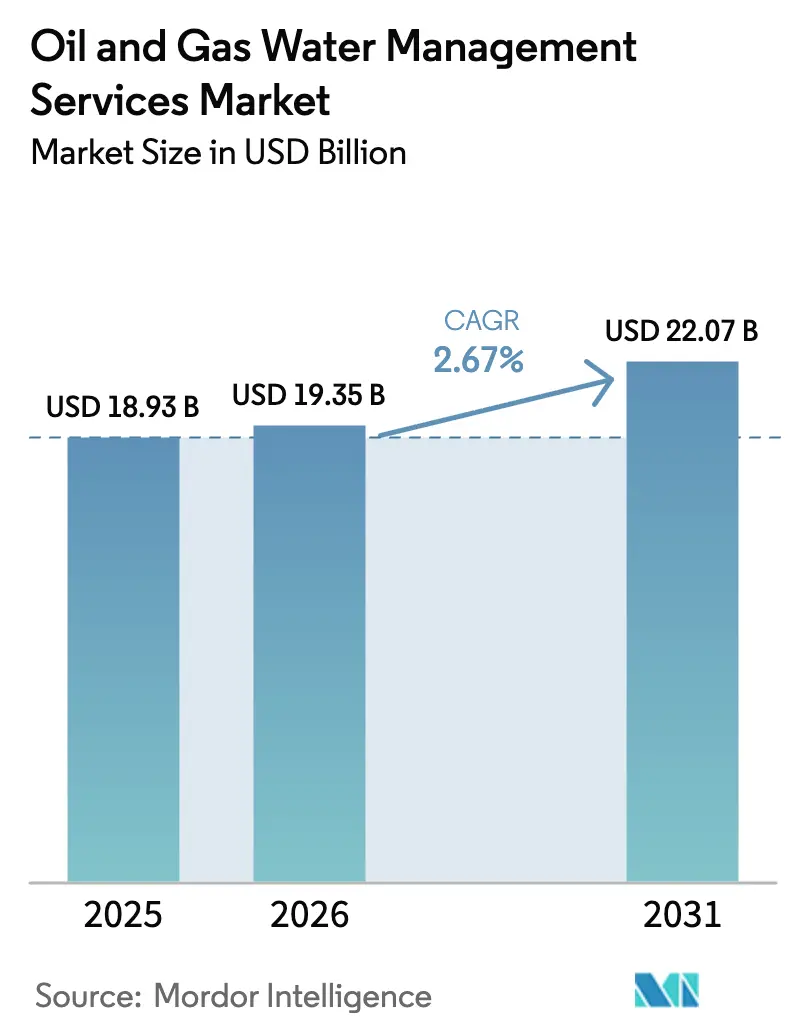

| Tamanho do Mercado (2026) | 19.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Gestão de Água para Petróleo e Gás por Mordor Intelligence

O tamanho do Mercado de Serviços de Gestão de Água para Petróleo e Gás é estimado em USD 19,35 bilhões em 2026 e deve atingir USD 22,07 bilhões até 2031, a um CAGR de 2,67% durante o período de previsão (2026-2031).

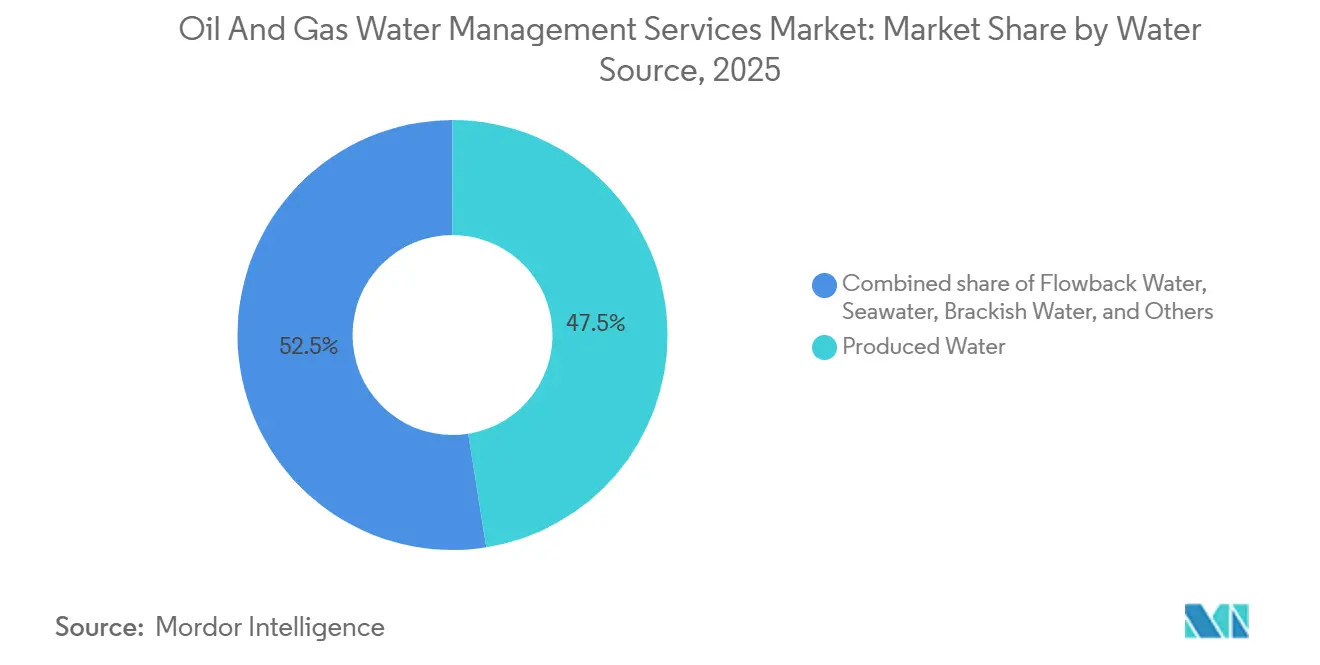

O mercado de Serviços de Gestão de Água para Petróleo e Gás está migrando de modelos de descarte baseados em volume para modelos de tratamento e reutilização, à medida que os operadores reagem a regras de descarga mais rígidas, escassez de água em bacias de xisto e incentivos de financiamento vinculados a critérios ESG. Os custos de membranas caíram 18% entre 2024 e 2025, permitindo que unidades avançadas de osmose reversa e nanofiltração substituam os separadores físicos convencionais no mercado de Serviços de Gestão de Água para Petróleo e Gás.[1]Baker Hughes, "Relatório Anual 2025," bakerhughes.com A água produzida já contribui com 47,5% do volume total manuseado, e a água de refluxo está se expandindo a 5,8% ao ano, ressaltando a dependência da perfuração não convencional mesmo com projetos de poços mais eficientes no mercado de Serviços de Gestão de Água para Petróleo e Gás.[2]Administração de Informações de Energia dos EUA, "Análise de Produção de Petróleo Tight 2025," eia.gov Projetos de águas profundas no Brasil e na África Ocidental, onde a salinidade frequentemente ultrapassa 200.000 mg/L, estão catalisando a demanda offshore por sistemas de dessalinização de alta especificação, diversificando ainda mais os fluxos de receita para o mercado de Serviços de Gestão de Água para Petróleo e Gás.[3]Petrobras, "Aviso de Licitação Outubro 2025," petrobras.com.br

Principais Conclusões do Relatório

- Por fonte de água, a água produzida deteve 47,5% da participação do mercado de Serviços de Gestão de Água para Petróleo e Gás em 2025, enquanto a água de refluxo tem previsão de registrar o CAGR mais rápido de 5,8% até 2031.

- Por tecnologia de tratamento, a filtração por membrana capturou 35,1% da participação de receita em 2025 e é a categoria de crescimento mais rápido, com um CAGR de 3,2% durante 2026-2031.

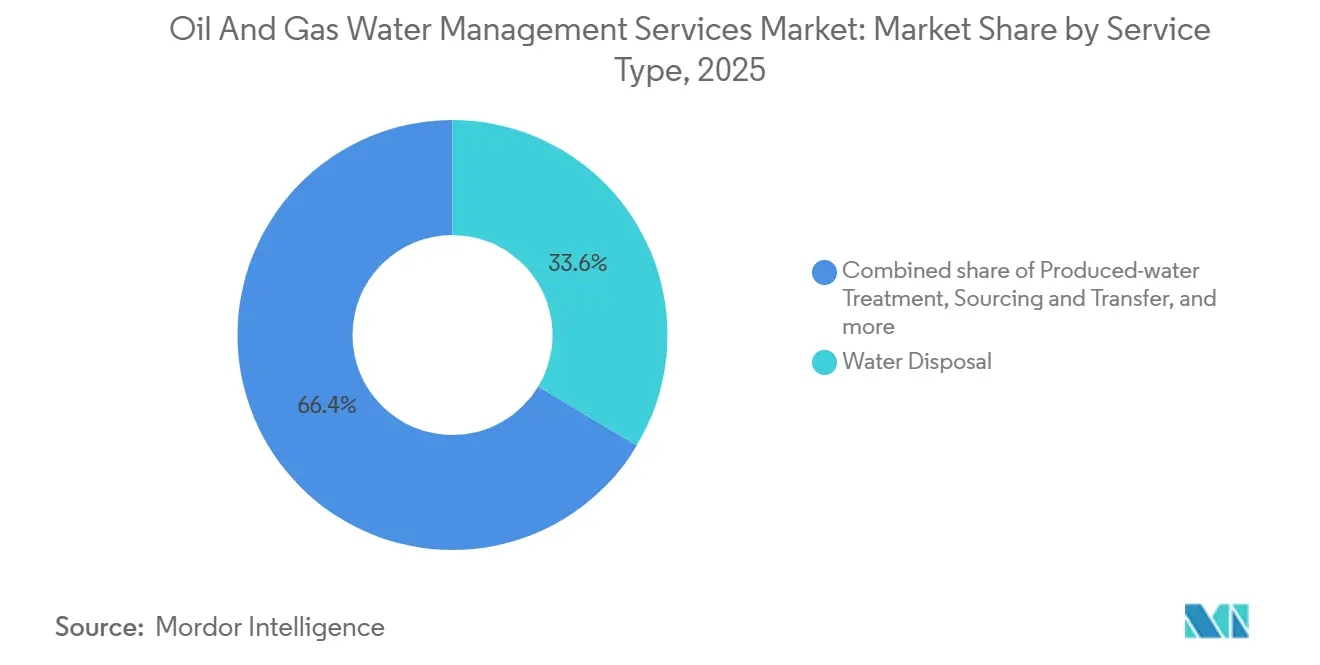

- Por tipo de serviço, o descarte de água representou 33,6% do tamanho do mercado de Serviços de Gestão de Água para Petróleo e Gás em 2025, enquanto o tratamento de água produzida tem projeção de expansão a um CAGR de 3,7% até 2031.

- Por localização, as operações terrestres geraram 65,9% da receita em 2025; os serviços offshore estão avançando a um CAGR de 3,9% impulsionados por desenvolvimentos em águas profundas.

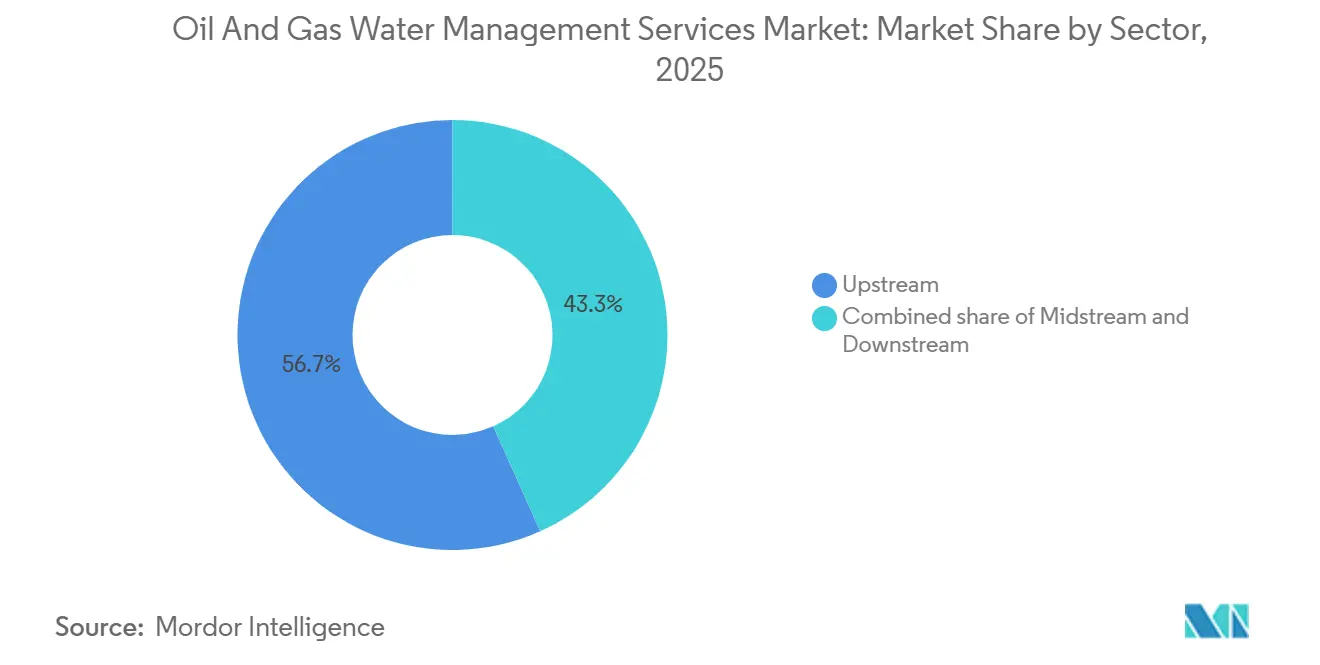

- Por setor, o segmento upstream comandou 56,7% da demanda em 2025 e deve manter um CAGR de 3,0% até 2031.

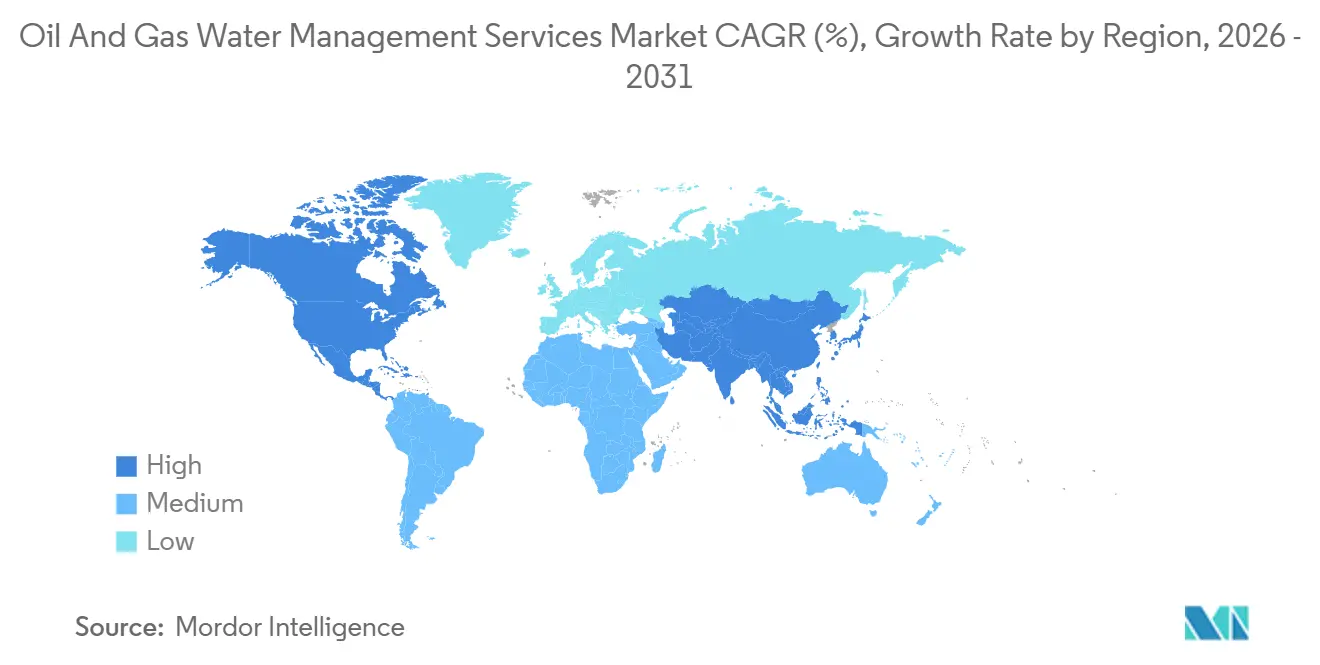

- Por geografia, a América do Norte liderou com 39,4% em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 4,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Gestão de Água para Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento de água produzida proveniente de formações de xisto e tight | +0.9% | América do Norte como núcleo, com expansão para Vaca Muerta na Argentina e Sichuan na China | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas de descarga e injeção | +0.7% | Global, com pressão aguda na UE, Califórnia e zonas costeiras da ASEAN | Longo prazo (≥ 4 anos) |

| Estresse hídrico impulsionando mandatos de reutilização e reciclagem | +0.6% | Permian na América do Norte, Oriente Médio terrestre, offshore da Índia | Médio prazo (2-4 anos) |

| Plataformas digitais de operações hídricas habilitam otimização em tempo real | +0.4% | Global, com adoção antecipada na América do Norte e Noruega | Curto prazo (≤ 2 anos) |

| Unidades de tratamento móveis "plug-and-play" para bacias remotas | +0.3% | Plays não convencionais na América do Norte, Argentina, Bacia Cooper na Austrália | Curto prazo (≤ 2 anos) |

| Financiamento vinculado a ESG recompensando programas hídricos de alta eficiência | +0.3% | Global, concentrado na América do Norte e Europa com mercados de capitais focados em ESG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Água Produzida Proveniente de Formações de Xisto e Tight

A extração não convencional gerou 25 bilhões de barris de água produzida na América do Norte durante 2025, um aumento de 14% em relação ao ano anterior, à medida que laterais estendidos e completações de alta intensidade se tornaram prática padrão.[4]Serviço Geológico dos EUA, "Relatório de Recursos Hídricos 2025," usgs.gov Os volumes do Permian atingiram 11 bilhões de barris, com as razões água-petróleo subindo para 6:1, elevando os custos logísticos para USD 0,85 por barril e empurrando os operadores em direção a centros de tratamento centralizados capazes de processar 150.000 barris por dia, reduzindo as despesas de transporte em 40%. A Vaca Muerta da Argentina seguiu uma trajetória semelhante, registrando volumes diários de água produzida acima de 80.000 barris que agora requerem novos corredores de dutos. Os plays de gás de xisto de Sichuan, na China, adicionaram obstáculos específicos de química, com concentrações de H₂S superiores a 200 ppm, elevando os custos de tratamento em USD 0,30 por barril. A interação entre volumes crescentes e químicas de água desafiadoras está direcionando o mercado de Serviços de Gestão de Água para Petróleo e Gás para sistemas modulares e escaláveis que podem crescer junto com a produção.

Regulamentações Mais Rígidas de Descarga e Injeção

A atualização de 2025 da Agência de Proteção Ambiental dos EUA às regras de Controle de Injeção Subterrânea impôs monitoramento sísmico trimestral em um raio de 10 km de zonas de falha, afetando aproximadamente 1.200 poços e acelerando a demanda por tratamento de água produzida no Oklahoma, Texas e Kansas. A Califórnia introduziu um limite de 10 mg/L de nitrogênio total para descarga offshore, eliminando efetivamente o descarte direto no oceano sem polimento biológico avançado. A União Europeia limitou as concentrações de BTEX a 0,1 mg/L, tornando os hidrociclones convencionais insuficientes para conformidade. A Noruega registrou 14 casos de não conformidade em 2024, levando a retrofits com módulos de ultrafiltração. Essa crescente rigidez regulatória encurta as janelas de conformidade e canaliza os gastos para prestadores de serviços com histórico de desempenho comprovado, remodelando assim a dinâmica competitiva dentro do mercado de Serviços de Gestão de Água para Petróleo e Gás.

Estresse Hídrico Impulsionando Mandatos de Reutilização e Reciclagem

A disponibilidade de água doce nos condados de Midland e Delaware caiu para 60% das médias históricas em 2025, levando os operadores a reciclar até 70% do fluido de completação a custos cerca de 46% menores do que a obtenção de água subterrânea salobra. O campo Ghawar da Saudi Aramco reciclou 95% da água produzida, economizando USD 22 milhões em energia de dessalinização. A Índia proibiu a retirada de água doce para perfuração offshore de Krishna-Godavari a partir de janeiro de 2025, levando os operadores a instalar unidades de osmose reversa a bordo. À medida que os mandatos se proliferam, o mercado de Serviços de Gestão de Água para Petróleo e Gás está se voltando para membranas de alta recuperação e sistemas de evaporação capazes de atingir descarga zero de líquidos em bacias com escassez de água.

Plataformas Digitais de Operações Hídricas Habilitam Otimização em Tempo Real

A plataforma DELFI da Schlumberger integrou módulos hídricos em 42 locais em 2025, reduzindo a dosagem química em 18% e estendendo a vida útil das membranas em nove meses. A Baker Hughes adicionou sensores de borda a 320 unidades de hidrociclone, reduzindo o tempo de inatividade em 26% por meio de manutenção preditiva. O centro Hubgrade da Veolia monitora remotamente 1.100 plantas de tratamento de água produzida e reduziu os custos de eletricidade em USD 0,08 por barril nas implantações iniciais. Esses ganhos de produtividade inclinam a vantagem competitiva para empresas capazes de combinar hardware de tratamento com análises, uma tendência que acelera a consolidação dentro do mercado de Serviços de Gestão de Água para Petróleo e Gás.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos logísticos e de descarte em poços de baixa margem | -0.5% | Campos maduros da América do Norte, poços stripper terrestres no Oriente Médio | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do petróleo adiando CAPEX de infraestrutura hídrica | -0.4% | Global, agudo no xisto da América do Norte e América Latina | Médio prazo (2-4 anos) |

| Especificações fragmentadas de qualidade da água em nível de bacia | -0.2% | Variação estado a estado na América do Norte, diferenças entre estados-membros da UE | Longo prazo (≥ 4 anos) |

| Perspectiva incerta de licenciamento para poços de descarte Classe II | -0.2% | América do Norte (zonas sísmicas de Oklahoma, Texas, Kansas), algumas jurisdições da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Logísticos e de Descarte em Poços de Baixa Margem

O transporte de água produzida de cabeças de poço remotas no Bakken custou USD 1,10 por barril em 2025, consumindo 22% dos netbacks quando o petróleo era negociado próximo a USD 70/bbl. Poços stripper com altos cortes de água registraram 1.800 paralisações temporárias no Texas e Novo México, pois as despesas de manuseio de água superaram a receita. O transporte por duto pode reduzir os custos para USD 0,25 por barril quando os volumes diários excedem 50.000 barris, mas os cronogramas de construção de vários anos desencorajam o investimento em campos em declínio. No offshore, plataformas envelhecidas do Golfo do México transportam água produzida para a costa a USD 2,50 por barril devido a restrições de espaço no convés, corroendo a economia do projeto quando os preços do gás permanecem abaixo de USD 3/MMBtu. Essas pressões estruturais de custo compensam parcialmente o impulso de crescimento no mercado de Serviços de Gestão de Água para Petróleo e Gás.

Volatilidade do Preço do Petróleo Adiando CAPEX de Infraestrutura Hídrica

A faixa de USD 68-87/bbl do Brent em 2025 causou o adiamento de 14 grandes projetos de tratamento no valor de USD 1,8 bilhão. Sistemas de evaporação-cristalização, que exigem USD 15-40 milhões de investimento inicial, registraram queda de 30% nos volumes de pedidos em relação ao ano anterior. Os operadores preferiram contratos de transporte de curto prazo a acordos de tratamento de vários anos, sacrificando as economias de 25-35% no ciclo de vida alcançáveis com estratégias hídricas integradas. Na América Latina, oscilações cambiais e regimes fiscais em mudança atrasaram seis centros de reciclagem na Vaca Muerta e três projetos offshore de descarga zero no Brasil. O ritmo de investimento intermitente estende os prazos de entrega e infla os custos de financiamento, moderando levemente as perspectivas para o mercado de Serviços de Gestão de Água para Petróleo e Gás.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Água: Água Produzida Mantém a Liderança

A água produzida representou 47,5% dos volumes manuseados em 2025, refletindo a maturidade dos reservatórios não convencionais e o aumento das razões água-hidrocarboneto. A água de refluxo está se expandindo 5,8% ao ano, apoiada por laterais mais longos e cargas de propante mais altas que geram 40% mais refluxo por poço do que os projetos de 2023. A água do mar domina os esquemas de manutenção de pressão offshore, como a captação de 420.000 barris por dia de Johan Sverdrup, que emprega eletrocloração para prevenir bioincrustação. Fontes salobras e de reposição estão perdendo participação à medida que os operadores substituem por volumes reciclados, uma mudança acelerada pelos limites de licenças de águas subterrâneas no Texas e Novo México.

A filtração móvel está abrindo novos pools de receita dentro do mercado de Serviços de Gestão de Água para Petróleo e Gás. A Baker Hughes lançou uma unidade de ultrafiltração montada em reboque em 2025 que processa 15.000 barris por dia e se realoca em 36 horas, ideal para picos de refluxo de curta duração. A alta salinidade da água produzida, com média de 180.000 mg/L no Permian, requer tratamento em múltiplos estágios, enquanto a água de refluxo muitas vezes pode ser polida por osmose reversa de passagem única. Essa divergência está segmentando as estratégias de serviço: provedores integrados buscam contratos de longo prazo de água produzida, enquanto transportadores de nicho visam trabalhos móveis de refluxo. À medida que os volumes reciclados aumentam, o mercado de Serviços de Gestão de Água para Petróleo e Gás diferenciará cada vez mais as soluções pela química da água, não apenas pela fonte.

Por Tecnologia de Tratamento: Membranas Fortalecem Posição

A filtração por membrana capturou 35,1% dos gastos em 2025 e tem previsão de crescer 3,2% ao ano até 2031. Os preços dos módulos de osmose reversa caíram 18% em relação ao ano anterior, e o consumo de energia por barril caiu 12% após a implantação de trocadores de pressão de alta eficiência. A separação física permanece o principal processo de primeiro estágio em 68% dos locais terrestres, mas agora é frequentemente combinada com polimento por membrana para atender aos limites de descarga abaixo de 30 mg/L de sólidos suspensos totais. O pré-tratamento químico também evoluiu; o novo coagulante da Veolia reduziu a dosagem em 25% enquanto remove 95% de óleo e graxa.

Os sistemas de evaporação e cristalização estão ganhando terreno onde os mandatos de descarga zero de líquidos prevalecem, embora a intensidade de capital desacelere a adoção. O concentrador de salmoura de 20.000 barris por dia da Aquatech no Marcellus entrou em operação em 2025, transformando salmoura em sal industrial. Os processos biológicos permanecem de nicho devido a restrições de salinidade. A combinação de tecnologias ressalta a tendência do mercado de Serviços de Gestão de Água para Petróleo e Gás em direção a trens de tratamento híbridos, combinando etapas físicas, químicas e de membrana para equilibrar custo e conformidade.

Por Tipo de Serviço: Tratamento Avança sobre Descarte

O descarte ainda gerou 33,6% da receita em 2025 devido à prevalência de poços de injeção Classe II, mas o tratamento de água produzida está crescendo a um CAGR de 3,7% à medida que a economia de reutilização melhora. Os operadores do Permian reciclaram 4,8 bilhões de barris em 2025, economizando USD 1,4 bilhão em custos de água doce. O transporte permanece essencial para poços remotos; a Select Energy Services operou 1.850 caminhões a vácuo, com média de 180 cargas por mês. A infraestrutura de abastecimento e transferência está em expansão; a rede de dutos de 420 milhas da WaterBridge moveu 310.000 barris por dia em 2025, oferecendo fluxos de caixa contratados de 15 anos.

A economia depende da geologia local: os custos de descarte têm média de USD 0,40 por barril na Bacia Anadarko, desencorajando o tratamento, enquanto a proibição de descarte da Califórnia eleva as taxas de tratamento para USD 2,80 por barril. Os pacotes integrados de transporte mais tratamento da Fountain Quail fazem a ponte na transição até que os dutos se tornem viáveis. O setor de Serviços de Gestão de Água para Petróleo e Gás está, portanto, migrando do descarte transacional para soluções hídricas de ciclo de vida com respaldo em ativos.

Por Localização: Escala Terrestre, Complexidade Offshore

As operações terrestres representaram 65,9% da receita de 2025, impulsionadas pela contagem de poços de xisto da América do Norte. Os centros centralizados do Permian tratam até 200.000 barris diários, atingindo custos por barril 60% abaixo dos sistemas distribuídos. O crescimento offshore a um CAGR de 3,9% reflete projetos de águas profundas onde a salinidade e o teor de hidrocarbonetos são extremos. O campo Mero do Brasil, em operação em 2024, gera água com 220.000 mg/L de TDS e 1.800 mg/L de óleo, exigindo eletrocoagulação e centrifugação a bordo.

As restrições offshore — peso, energia e segurança — favorecem soluções compactas como os módulos de ultrafiltração de 40 m² da Aker. O piloto de injeção submarina da Veolia em 2025 eliminou completamente o tratamento no convés, reduzindo os custos operacionais em 40%. À medida que a complexidade offshore aumenta, o mercado de Serviços de Gestão de Água para Petróleo e Gás se bifurca: provedores terrestres otimizam a vazão, enquanto especialistas offshore projetam para confiabilidade dentro de espaços reduzidos.

Por Setor: Dominância do Upstream Persiste

As atividades upstream geraram 56,7% da demanda em 2025 e permanecem em uma trajetória de CAGR de 3,0%. Os cortes de água no Bakken atingiram 78% à medida que poços mais antigos amadurecem, aumentando os gastos com manuseio de água. O campo Ghawar da Saudi Aramco agora produz seis barris de água por barril de petróleo, sustentando a expansão contínua da infraestrutura. Os volumes midstream e downstream são comparativamente modestos: a Enbridge tratou 14 milhões de barris de água de desidratação em 2025, eclipsados pelos fluxos upstream.

Sistemas de resfriamento em circuito fechado e de descarga zero estão se espalhando pelas refinarias, mas essas atualizações são impulsionadas pela escassez de água municipal, e não pela produção de hidrocarbonetos. Consequentemente, o mercado de Serviços de Gestão de Água para Petróleo e Gás permanecerá centrado no upstream, com os segmentos midstream e downstream oferecendo oportunidades de receita de nicho, porém estáveis.

Análise Geográfica

A América do Norte entregou 39,4% da receita global em 2025, impulsionada pelo fluxo de água produzida de 35 milhões de barris por dia da Bacia Permian. As taxas de reutilização estão aumentando à medida que a pressão ESG cresce, auxiliadas por uma extensa rede de 180.000 poços Classe II que ainda oferecem uma válvula de segurança para descarte. O Canadá enfrenta desafios de betume emulsificado que adicionam USD 0,50 por barril em custos de pré-tratamento. O México concedeu quatro contratos de modernização em 2025 para melhorar os sistemas hídricos offshore.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 4,1%. A produção de gás de xisto de Sichuan gerou 28 milhões de barris de água produzida em 2025, todos sujeitos a limites de 15 mg/L de nitrogênio total antes do descarte na bacia do Rio Yangtze. A ONGC da Índia encomendou três plataformas de tratamento offshore de 80.000 barris por dia para atender aos mandatos de descarga zero. A Indonésia e a Malásia comissionaram barcaças de tratamento flutuantes, enquanto a Austrália pilotou lagoas de evaporação movidas a energia solar que reduziram os custos de energia em 35%.

O Oriente Médio e a África enfatizam projetos de reciclagem em grande escala, exemplificados pela planta de 400.000 barris por dia de Khurais, que reduz a captação de água do mar em 22%. O FPSO Agbami da Nigéria instalou um sistema de energia híbrido para manter os módulos de ultrafiltração em operação apesar da instabilidade da rede elétrica. Os campos de pré-sal da América do Sul requerem separação e injeção submarina para liberar espaço no convés. Os retrofits do Mar do Norte europeu instalam sistemas compactos para estender a vida útil das plataformas em até cinco anos. Essas nuances regionais confirmam que o mercado de Serviços de Gestão de Água para Petróleo e Gás deve adaptar soluções aos contextos locais de recursos, regulamentação e infraestrutura.

Panorama regulatório

A regulamentação está cada vez mais impulsionando a gestão de água do setor de petróleo e gás, deslocando-a de uma conformidade orientada à disposição para o tratamento, a reciclagem e, em algumas jurisdições, a reutilização benéfica rigorosamente controlada. Nos Estados Unidos, a EPA avançou sinais de política focados em reutilização em 2026 por meio do Water Reuse Action Plan (WRAP) 2.0 e também avançou na conformidade offshore por meio de propostas de atualização da licença geral NPDES do Gulf of America (GMG290000) em janeiro de 2026, reforçando uma supervisão mais rígida de descarte e expectativas de documentação para operadores offshore e seus prestadores de serviços.

No nível estadual, as regras estão se diferenciando e adicionando complexidade de licenciamento bacia por bacia. O Texas implementou novas regras de gestão de resíduos da Railroad Commission sob o 16 TAC Chapter 4, em vigor desde 1º de julho de 2025, e o Texas S.B. 1145 transferiu a autoridade de licenciamento de aplicação em solo para água produzida tratada da Railroad Commission para a Texas Commission on Environmental Quality (TCEQ), com vigência a partir de setembro de 2025. Em 2026, a TCEQ avançou com regras propostas para definir um caminho de licenciamento para aplicação em solo. No Novo México, a Water Quality Control Commission avançou a petição WQCC 26-18 em maio de 2026 para alterar as regras de reutilização de água produzida, reabrindo o debate sobre a reutilização fora de campos petrolíferos e aumentando a variabilidade de conformidade para operadores multiestaduais.

Cenário Competitivo

Principais Empresas no Mercado de Serviços de Gestão de Água para Petróleo e Gás

O mercado de Serviços de Gestão de Água para Petróleo e Gás é moderadamente fragmentado; os 10 principais players detêm cerca de 48% da receita de 2025. Grandes empresas de serviços integrados de campo petrolífero como Schlumberger, Halliburton e Baker Hughes agrupam logística, tratamento e monitoramento digital, uma estratégia atraente para as supermajors, mas de alto custo para as independentes. Especialistas em água midstream como WaterBridge e Solaris garantem contratos de longo prazo que fixam a vazão dos dutos e impedem a entrada de novos concorrentes com capital limitado.

Os líderes em serviços ambientais Veolia e SUEZ se diferenciam por meio de membranas proprietárias e centros de operações remotas centralizados, visando jurisdições com limites rígidos de descarga. As oportunidades de espaço em branco se concentram em torno de tratamento móvel, descarga zero de líquidos e injeção submarina. As unidades montadas em reboque da Baker Hughes, os cristalizadores da Aquatech e o sistema submarino da Veolia abordam esses nichos, respectivamente. As empresas que dominam análises em tempo real e manutenção preditiva estão conquistando participação desproporcional, enquanto os transportadores convencionais que dependem de despacho manual estão perdendo terreno.

Líderes do Setor de Serviços de Gestão de Água para Petróleo e Gás

Halliburton Company

Baker Hughes Co.

Schlumberger Ltd.

Veolia Environnement SA

Select Energy Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco em torno de modelos escaláveis de tratamento e reutilização que reduzem a dependência do descarte Classe II, particularmente em bacias onde o escrutínio sísmico e os custos de transporte por caminhão são maiores. Projetos-piloto corporativos na Bacia do Permiano refletem essa mudança: a Western Midstream anunciou a inauguração de um segundo piloto de tratamento de água produzida (JIP 2) em junho de 2026, próximo ao Red Bluff Reservoir, no condado de Reeves, Texas, projetado para receber 2.000 bpd e produzir 1.000 bpd de água doce reciclada. Isso sustenta um modelo operacional de tratamento centralizado vinculado à infraestrutura hídrica midstream.

A recuperação de recursos a partir da água produzida também está expandindo o escopo dos serviços além da reciclagem, alcançando produtos comerciais, atraindo novos parceiros e estruturas contratuais. A Select Water Solutions anunciou iniciativas baseadas em água produzida para minerais críticos em 2026, incluindo uma expansão de carbonato de lítio com a LibertyStream Infrastructure Partners (com a primeira unidade de 1.000 toneladas prevista para comissionamento até dezembro de 2026) e um acordo definitivo com a ISE Chemicals para desenvolver instalações comerciais de produção de iodo utilizando a infraestrutura de água produzida da Select no Texas, Novo México e Oklahoma. Junto com o trabalho de processo regulatório no Texas (regulamentação da TCEQ ligada ao SB 1145) e a regulamentação contestada, mas ativa, no Novo México (WQCC 26-18), isso está criando espaço para provedores capazes de documentar controles de contaminantes, entregar água reciclada adequada ao uso e gerenciar o licenciamento multijurisdicional para aplicações de reutilização fora do arrendamento.

Desenvolvimentos recentes do setor

- Junho de 2026: a Select Water Solutions celebrou um acordo definitivo com a ISE Chemicals Corporation para desenvolver instalações comerciais em escala de extração e refino de iodo, utilizando água produzida obtida por meio da infraestrutura da Select no Texas, Novo México e Oklahoma. O acordo leva os programas de água produzida além da disposição e reciclagem para a recuperação de recursos, ampliando o mix de serviços endereçáveis e melhorando a economia da utilização da infraestrutura hídrica.

- Junho de 2026: a Western Midstream anunciou a inauguração de sua segunda instalação-piloto de tratamento de água produzida (JIP 2) próxima ao Red Bluff Reservoir, no condado de Reeves, Texas, projetada para receber 2.000 barris por dia de água produzida. O piloto oferece um ponto de referência prático para tratamento centralizado conectado a redes hídricas midstream, apoiando os esforços dos operadores para reduzir o abastecimento de água doce e limitar o transporte por caminhão.

- Maio de 2025: a Veolia garantiu 750 milhões de USD em novos contratos emblemáticos para tecnologias hídricas nos setores de energia e semicondutores, incluindo soluções completas de tratamento de água para injeção em unidades FPSO no Brasil e nos Emirados Árabes Unidos, com entregas de equipamentos a partir de meados de 2026. Os contratos reforçam a demanda por tratamento de água de especificação mais alta em ambientes operacionais offshore e complexos, apoiando provedores com tecnologia comprovada e capacidade de entrega.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange os serviços utilizados para gerenciar os fluxos de água do setor de petróleo e gás, começando pela captação e transporte e passando pelo tratamento, reciclagem, armazenamento e disposição final. Inclui água produzida, água de refluxo (flowback) e outras águas residuais geradas durante a perfuração, completação, produção e refino.

Exclusões de escopo: excluímos as vendas de equipamentos e produtos químicos isolados quando não são precificados e entregues como parte de um contrato de serviço de gestão de água definido.

Visão geral da segmentação

- Por Fonte de Água

- Água Produzida

- Água de Refluxo

- Água do Mar

- Água Salobra/de Reposição

- Outros

- Por Tecnologia de Tratamento

- Separação Física (Hidrociclones, etc.)

- Filtração por Membrana (OI, NF, UF)

- Tratamento Químico (Coagulação, Oxidação)

- Evaporação e Cristalização

- Tratamento Biológico

- Por Tipo de Serviço

- Descarte de Água

- Transporte de Água

- Tratamento de Água Produzida

- Abastecimento e Transferência

- Outros

- Por Localização

- Terrestre

- Offshore

- Por Setor

- Upstream

- Midstream

- Downstream

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Noruega

- Reino Unido

- Rússia

- Países Baixos

- Alemanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Irã

- Nigéria

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental ajudou a definir os limites do mercado e a reunir indicadores consistentes de atividade e água que podem ser acompanhados entre regiões. Consultamos fontes públicas como a US Energy Information Administration para o contexto upstream e de refino, a US Environmental Protection Agency para regras relacionadas a águas residuais e disposição, e o US Geological Survey para o contexto de fornecimento e qualidade da água. Em áreas produtoras-chave, também revisamos divulgações de reguladores estaduais (por exemplo, a RRC do Texas e a DMR da Dakota do Norte) para entender os padrões de relato de água produzida e a atividade de disposição.

Para completar o panorama, utilizamos registros corporativos e materiais para investidores para identificar o mix de serviços, a linguagem contratual e a exposição geográfica, convertendo-os em insumos para verificações de precificação e utilização. Quando necessário, assinaturas pagas apoiaram dados financeiros de empresas, buscas de patentes e sinais de importação e exportação em nível de embarque, alinhados com a infraestrutura de tratamento e manuseio. As fontes listadas acima são apenas ilustrativas, e muitos outros documentos públicos também foram usados para coleta de dados, verificações cruzadas e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas com especialistas e pesquisas curtas com prestadores de serviços de gestão de água, equipes de operações de E&P e midstream, especialistas em disposição e reciclagem, e consultores de engenharia que acompanham o manuseio de água produzida. Cobrimos APAC, EMEA e Américas para que a regulamentação local, as restrições de disposição e a economia de reutilização pudessem ser comparadas, ajustando-se então as premissas até corresponderem à forma como os serviços são prestados e precificados em termos contratuais reais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Diretores executivos (CXOs): 16% | APAC: 41% |

| Nível médio: 48% | Líderes funcionais/de unidade: 38% | EMEA: 34% |

| Empresas menores: 21% | Gerentes: 46% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado começou com uma abordagem top-down, na qual indicadores de atividade de perfuração e produção são utilizados para reconstruir o volume total endereçável de manuseio de água por região, aplicando-se então participações atendíveis com base em práticas operacionais típicas. Para manter o modelo repetível, os insumos enfatizam uma lista curta de variáveis rastreáveis, como número de poços perfurados e completados, volumes de água produzida e de refluxo, capacidade e sinais de utilização de poços de disposição, penetração de reciclagem e reutilização, e precificação típica de serviço por barril para transporte, tratamento e disposição.

Esses totais foram então corroborados usando aproximações seletivas bottom-up, principalmente por meio de consolidações de divulgações amostrais de receita de serviços e verificações de canal sobre preço vezes volume para bacias e linhas de serviço representativas, antes de os números finais serem ajustados. Quando um país apresenta relatórios públicos fracos sobre água produzida, as lacunas foram tratadas usando bacias análogas com produtividade de poços e cortes de água semelhantes, seguidas de revisão por especialistas para evitar sobrestimar a demanda. A previsão foi concluída usando análise de cenários apoiada por uma regressão multivariada leve, na qual fatores como atividade de perfuração, tendências de corte de água, atrito no licenciamento de disposição e metas de reutilização são vinculados à demanda por serviços, utilizando-se então o consenso de especialistas para selecionar faixas realistas.

Validação de dados e ciclo de atualização

A validação foi realizada em etapas para que os resultados finais permaneçam vinculados a sinais observáveis do mercado. Os resultados do modelo foram comparados com indicadores independentes, como volumes de água implícitos, uso da capacidade de disposição e resultados de precificação de serviços, e qualquer grande variação acionou uma nova verificação das séries de insumos e do mix regional. Os valores discrepantes foram revisados por um segundo analista, e então uma revisão interna confirmou que unidades, períodos de tempo e tratamento de moeda permaneceram consistentes em toda a planilha.

Este relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias, oscilações acentuadas na perfuração ou restrições de disposição em grandes bacias. Antes da entrega, uma revisão final do analista é concluída para que a visão do ano atual reflita os lançamentos públicos mais recentes e o feedback recente das discussões do setor.

Comparação do tamanho do mercado de serviços de gestão de água do setor de petróleo e gás da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para serviços de gestão de água no setor de petróleo e gás frequentemente diferem porque a cesta de serviços, o ano-base e os sinais de atividade usados para ancorar a demanda não são consistentes entre as fontes. As diferenças também aparecem quando uma estimativa está vinculada aos volumes de água produzida, enquanto outra se apoia mais em gastos amplos com serviços de campo petrolífero ou narrativas de receita de fornecedores.

A principal lacuna vem do fato de o transporte e o armazenamento vinculados à logística de água produzida serem contados ou não como serviços de gestão de água, sendo que a Mordor Intelligence inclui esses itens apenas quando são prestados sob um contrato de serviço definido, vinculado a volumes manuseados e a resultados de disposição ou reutilização. O momento do ano-base também é relevante neste mercado, pois os programas de perfuração, as restrições de capacidade de disposição e a precificação por barril podem mudar rapidamente, o que altera os totais de receita mesmo que os volumes de água se movam lentamente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 19,35 bilhões de USD (2026) | |

| Editora Global A | 21,79 bilhões de USD (2024) | Utiliza um ano-base anterior, e a linguagem de escopo pode misturar uma atividade hídrica mais amplas do campo petrolífero no total, de modo que mudanças posteriores nas restrições de disposição e na precificação contratual não são totalmente refletidas. |

| Editora do Setor B | 20,79 bilhões de USD (2024) | Aplica uma trajetória de crescimento mais rápida com base em um escopo de serviços integrados, que pode pressupor uma escalabilidade mais rápida da reciclagem e uma precificação por barril mais alta, sem verificações consistentes de utilização em nível de bacia. |

Entre as três estimativas, a diferença é explicada mais pelo alinhamento de escopo e pelo momento do ano-base do que apenas pela técnica de cálculo. Quando as linhas de serviço são mapeadas para fatores claros de volume de água e, em seguida, revisadas em relação a verificações de realidade de capacidade e precificação, o resultado se torna mais fácil de rastrear e mais estável para decisões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Serviços de Gestão de Água para Petróleo e Gás em 2026?

O tamanho do mercado de Serviços de Gestão de Água para Petróleo e Gás foi de USD 19,35 bilhões em 2026 e tem projeção de atingir USD 22,07 bilhões até 2031, registrando um CAGR de 2,67% durante 2026-2031.

Qual tecnologia de tratamento está ganhando participação mais rapidamente?

A filtração por membrana é a tecnologia de crescimento mais rápido, expandindo-se a um CAGR de 3,2% à medida que os custos de osmose reversa e nanofiltração diminuem.

Por que o tratamento de água produzida está superando o crescimento do descarte?

O endurecimento das regras de descarga, os incentivos de financiamento ESG e o crescente escrutínio sísmico dos poços de descarte tornam o tratamento e a reutilização mais econômicos em várias bacias.

Qual região oferece o maior potencial de crescimento até 2031?

A Ásia-Pacífico lidera com um CAGR projetado de 4,1%, impulsionado pelo gás de xisto de Sichuan na China e pelos desenvolvimentos offshore da Índia sob mandatos de descarga zero.

Qual é a vantagem competitiva das plataformas digitais de gestão de água?

O monitoramento em tempo real e a manutenção preditiva reduzem o uso de produtos químicos em até 18% e o tempo de inatividade em 26%, proporcionando economias de custo mensuráveis para os operadores.

Como a volatilidade do preço do petróleo influencia o investimento em infraestrutura hídrica?

As oscilações de preço adiam projetos de capital intensivo, como cristalizadores, levando os operadores a contratos de transporte de curto prazo, apesar dos custos operacionais mais altos ao longo do tempo.

Página atualizada pela última vez em: