Tamanho e Quota do Mercado de Tecnologia de Carvão Limpo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

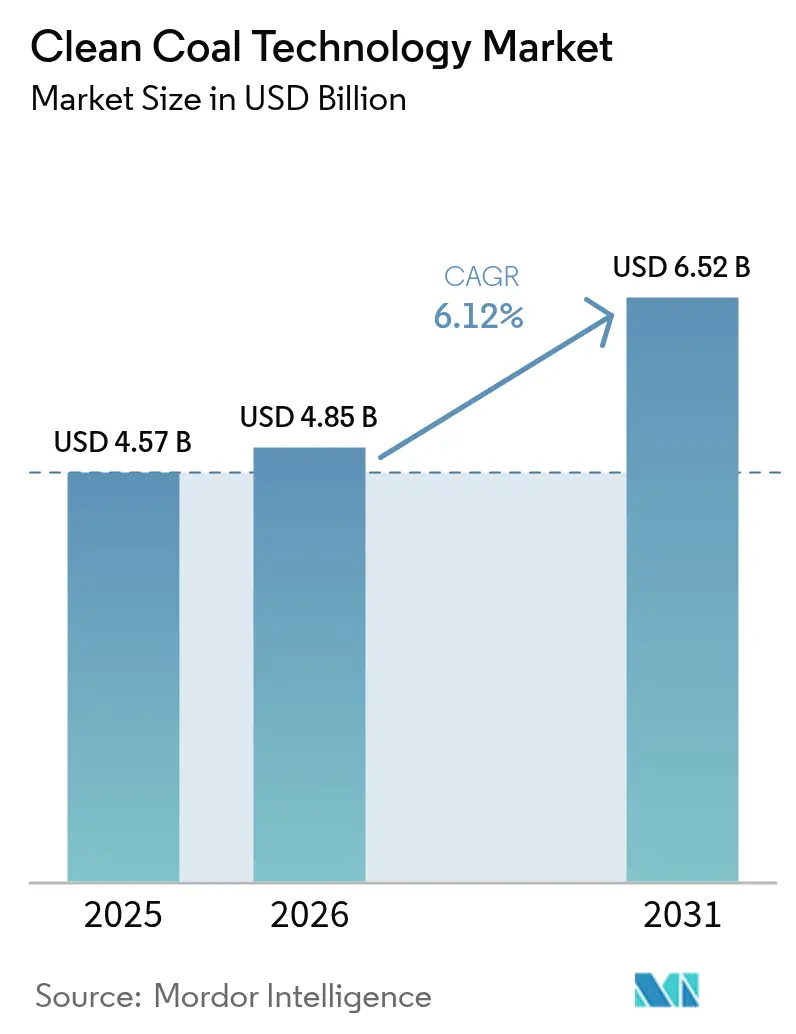

| Tamanho do Mercado (2026) | 4.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Carvão Limpo pela Mordor Intelligence

O tamanho do mercado de Tecnologia de Carvão Limpo em 2026 é estimado em USD 4,85 mil milhões, crescendo a partir do valor de 2025 de USD 4,57 mil milhões, com projeções para 2031 a mostrar USD 6,52 mil milhões, crescendo a uma CAGR de 6,12% no período 2026-2031.

A pressão regulatória sobre a intensidade de carbono, a rápida inovação em captura, utilização e armazenamento de carbono (CCUS), e a crescente procura por energia de base fiável impulsionam conjuntamente os fluxos de investimento. Os sistemas supercríticos e ultra-supercríticos estão a substituir as unidades subcríticas legadas à medida que os operadores visam eficiências térmicas superiores a 45%, enquanto as retrofits de CCUS ajudam a evitar reformas prematuras de centrais e riscos de ativos irrecuperáveis. Os incentivos do setor público, nomeadamente o crédito fiscal 45Q dos Estados Unidos e esquemas comparáveis no Canadá e na União Europeia, estão a reformular a economia dos projetos a favor das retrofits de captura de carbono em grande escala. Entretanto, a digitalização das centrais — desde software de controlo baseado em inteligência artificial até à manutenção preditiva — reforça as margens operacionais e encurta os períodos de retorno. Estes fatores reforçam coletivamente as perspetivas de crescimento a médio prazo para o mercado de Tecnologia de Carvão Limpo(1)Agência Internacional de Energia, "Roteiro Tecnológico de Carvão de Alta Eficiência e Baixas Emissões da AIE – Resumo do Workshop," iea.org .

Principais Conclusões do Relatório

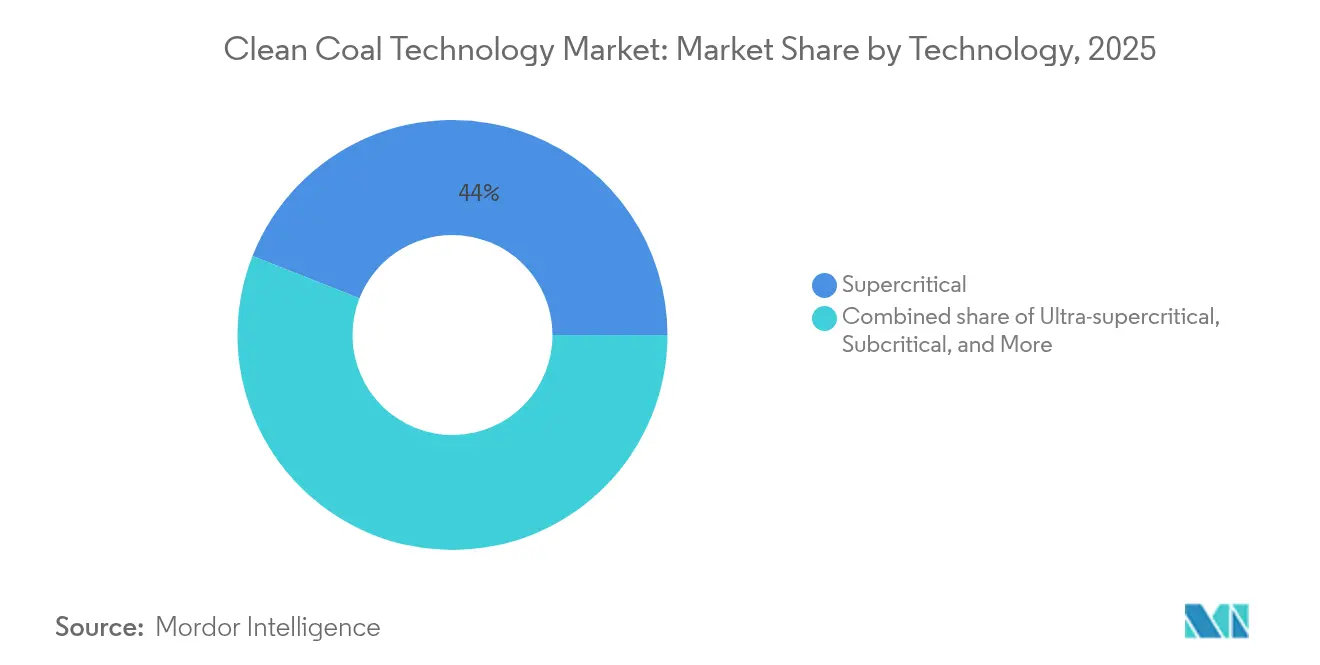

- Por tecnologia, os sistemas supercríticos captaram 44,02% da quota do mercado de Tecnologia de Carvão Limpo em 2025, enquanto a tecnologia ultra-supercrítica está posicionada para registar o crescimento mais rápido a uma CAGR de 17,26% até 2031.

- Por componente, os equipamentos retiveram uma quota de 70,65% do tamanho do mercado de Tecnologia de Carvão Limpo em 2025, enquanto os serviços deverão expandir-se a uma CAGR de 9,35% até 2031.

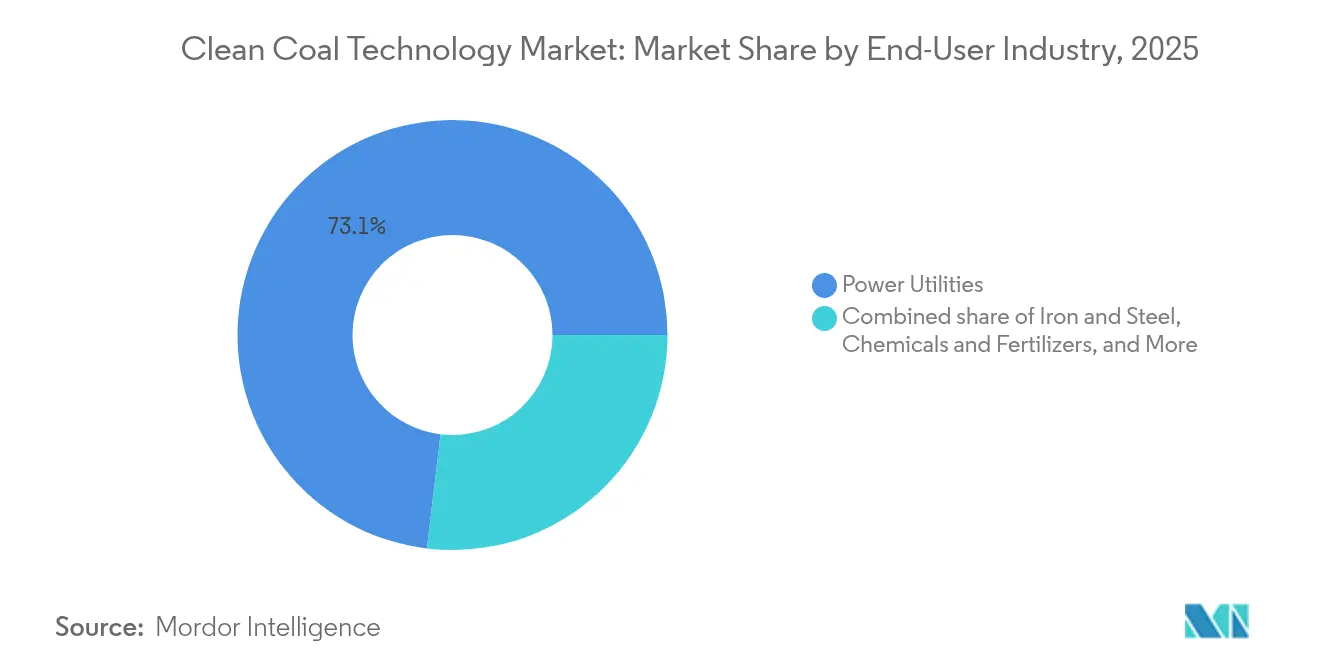

- Por utilizador final, as utilities de energia representaram uma quota de 73,10% do tamanho do mercado de Tecnologia de Carvão Limpo em 2025; as aplicações de ferro e aço deverão registar a adoção mais rápida a uma CAGR de 9,84% até 2031.

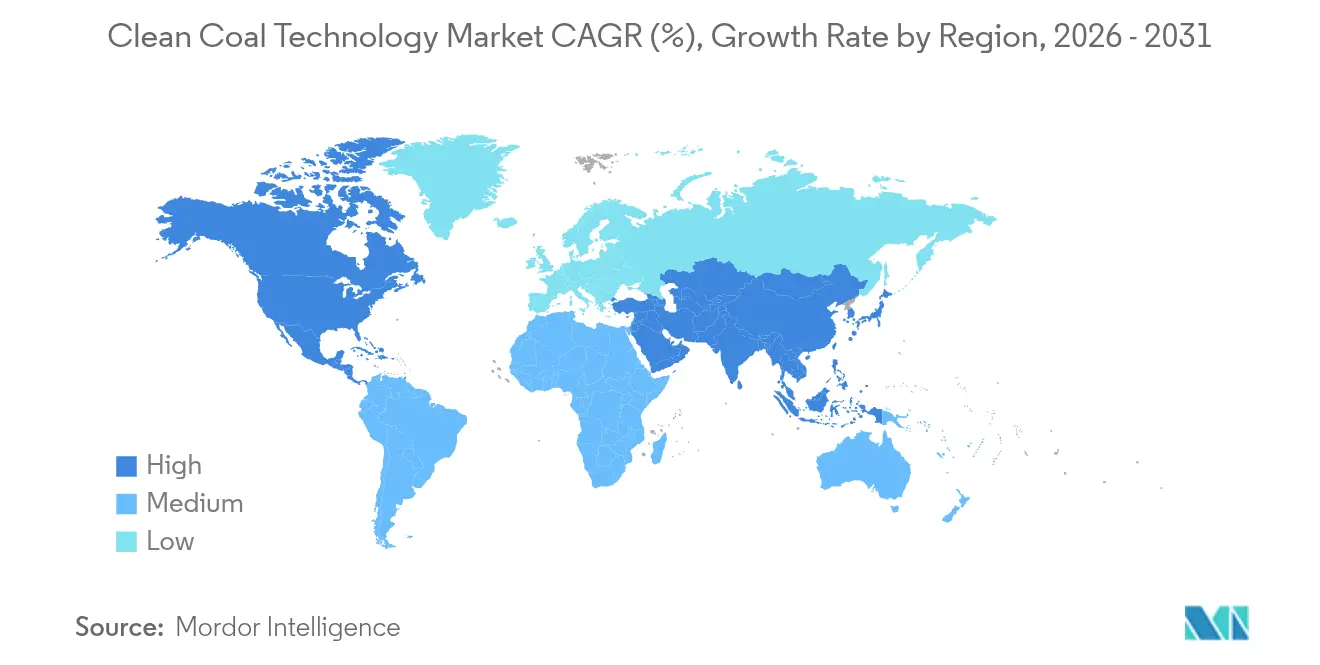

- Por geografia, a região Ásia-Pacífico liderou com uma quota de receitas de 38,85% em 2025, enquanto a América do Norte prevê registar a CAGR regional mais rápida de 8,12% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Tecnologia de Carvão Limpo

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Normas de emissões mais rigorosas a acelerar a adoção de centrais HELE | 1.80% | Global, mais forte na UE e na América do Norte | Médio prazo (2-4 anos) |

| Incentivos governamentais e créditos fiscais para retrofits de CCUS | 1.50% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente procura de energia de base na Ásia emergente, exigindo melhorias da frota de carvão | 1.20% | Núcleo Ásia-Pacífico, expansão para MEA | Longo prazo (≥ 4 anos) |

| Retrofits de caldeiras USC prontas para hidrogénio | 0.80% | Japão, Coreia do Sul, Alemanha | Médio prazo (2-4 anos) |

| Mandatos de co-combustão de combustíveis sintéticos | 0.60% | Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Software avançado de controlo de processos | 0.40% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Emissões Mais Rigorosas a Acelerar a Adoção de Centrais HELE

Os reguladores globais exigem agora que as unidades de carvão existentes alcancem marcos significativos de redução de CO₂, desencadeando uma procura imediata de retrofits supercríticas e ultra-supercríticas. A regra de 2024 da Agência de Proteção Ambiental dos EUA exige 90% de captura até 2032 ou encerramento até 2039, priorizando efetivamente as melhorias HELE em detrimento das remodelações convencionais(2)Agência de Proteção Ambiental dos EUA, "Regulação das Emissões de Gases com Efeito de Estufa provenientes de Unidades de Produção de Eletricidade ao abrigo da Secção 111 da Lei do Ar Limpo," epa.gov . A diretiva chinesa de setembro de 2024 enfatiza práticas avançadas de combustão e gestão para reduzir poluentes, mantendo a fiabilidade da rede elétrica(3)Comissão Nacional de Desenvolvimento e Reforma, "Opiniões sobre o Reforço da Utilização Limpa e Eficiente do Carvão," ndrc.gov.cn . A Europa trata as centrais HELE como uma classe de ativos de transição que serve de ponte entre as necessidades de segurança a curto prazo e os objetivos de neutralidade carbónica para 2050. As utilities favorecem assim investimentos centrados na eficiência onde as energias renováveis ainda não conseguem garantir um serviço contínuo 24/7. O resultado é um crescente pipeline de projetos para caldeiras de alta eficiência, turbinas e integração de CCUS associada em redes maduras e em desenvolvimento.

Incentivos Governamentais e Créditos Fiscais para Retrofits de CCUS

O financiamento do setor público está a reformular o cálculo comercial para a captura e armazenamento de carbono. Os Estados Unidos oferecem até USD 85 por tonelada através do 45Q, enquanto o Departamento de Energia reservou USD 1,3 mil milhões para projetos de captura à escala de central em 2024. O Canadá comprometeu CAD 21,5 milhões (USD 15,8 milhões) em 2025 para desenvolver centros de transporte e armazenamento em Alberta. O Fundo de Inovação da União Europeia alocou EUR 220 milhões a iniciativas de captura no setor do cimento, indicando transferências tecnológicas para além da produção de energia(4)Air Liquide, "A Air Liquide e a Cementir Holding Garantem Apoio do Fundo de Inovação da UE," airliquide.com . Com taxas internas de retorno melhoradas, os investidores privados estão a alocar capital crescente a programas de retrofit, acelerando assim os prazos de comercialização. Estes incentivos reduzem conjuntamente o risco financeiro e incentivam os promotores a escalar as instalações-piloto para operações comerciais plenas.

Crescente Procura de Energia de Base na Ásia Emergente a Exigir Melhorias da Frota de Carvão

A industrialização e o crescimento urbano na Índia, China e Sudeste Asiático impulsionam a procura de eletricidade que as energias renováveis intermitentes por si só não conseguem satisfazer. A BloombergNEF projeta uma implantação significativa de capital para tecnologias de carvão de baixo carbono, de forma a manter a segurança energética enquanto se reduzem as emissões. A Índia concluiu um projeto avançado Ultra-Supercrítico doméstico capaz de atingir 46% de eficiência, visando uma unidade de demonstração de 800 MW que exemplifica o ímpeto regional para a modernização. A diretiva de carvão limpo da China enquadra as melhorias de eficiência como uma ponte de transição essencial enquanto as renováveis escalam. Os financiadores multilaterais identificam uma lacuna de investimento anual de USD 1,1 biliões, sublinhando oportunidades para instalações HELE e CCUS que minimizem a intensidade de carbono sem prejudicar a expansão económica. Tais dinâmicas sustentam a procura a longo prazo para o mercado de Tecnologia de Carvão Limpo.

Retrofits de Caldeiras USC Prontas para Hidrogénio

Os proprietários de centrais investem em hardware compatível com a futura combustão de hidrogénio ou amoníaco, prolongando a vida útil dos ativos em antecipação aos combustíveis de zero carbono. A GE Vernova forneceu turbinas H-Class prontas para hidrogénio para a central de calor e energia combinados de Huizhou, na China, demonstrando 10% de co-combustão de H₂ sem perda de eficiência. A IHI e a GE Vernova estabeleceram instalações de teste de combustão em grande escala em 2025, com o objetivo de atingir 100% de combustão de amoníaco até 2030. A Mitsubishi Power assinou múltiplos memorandos de co-combustão de amoníaco na Ásia e na América Latina, refletindo o interesse global nas vias de descarbonização ligadas ao hidrogénio. O Departamento de Energia dos EUA, através do seu programa de materiais para ambientes severos, apoia a investigação e o desenvolvimento para garantir a resiliência metalúrgica sob combustão de hidrogénio. Estes desenvolvimentos tornam as retrofits prontas para hidrogénio uma cobertura atrativa face à evolução das políticas de combustíveis.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida redução de custos das alternativas solar mais armazenamento | -1.40% | Global, mais forte em zonas de alta irradiância | Médio prazo (2-4 anos) |

| Escassez global de ligas à base de níquel para centrais AUSC | -0.70% | Global, oferta concentrada | Longo prazo (≥ 4 anos) |

| Limitações de stress hídrico nas principais bacias carboníferas | -0.50% | Austrália, Oeste dos EUA, China e Índia | Longo prazo (≥ 4 anos) |

| Restrições de financiamento orientadas por ESG para novos projetos de carvão | -1.10% | Global, pronunciado na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Redução de Custos das Alternativas Solar Mais Armazenamento

A redução de custos nos painéis solares fotovoltaicos e no armazenamento em bateria reduz a proposta de valor de determinadas melhorias no carvão. O estudo LCOE de 2024 da Lazard mostra que as renováveis estão a ampliar a sua vantagem de custos, embora as necessidades de energia de base mantenham o carvão competitivo em funções de estabilidade da rede(5)Lazard, "LCOE+ 2024," lazard.com . As taxas de juro mais elevadas abrandaram algumas expansões de energias renováveis; no entanto, os custos de financiamento nos mercados em desenvolvimento permanecem um determinante fundamental da escolha tecnológica, como evidenciado por investigação revista por pares na Nature Energy. Os requisitos de água também são um fator: a integração de CCUS pode aumentar o consumo de água das centrais, uma desvantagem em regiões áridas. Não obstante, as instalações de carvão continuam a fornecer energia despachável e calor de processo a alta temperatura, mantendo a sua relevância apesar do ímpeto das energias renováveis.

Restrições de Financiamento Orientadas por ESG para Novos Projetos de Carvão

Mais de 200 instituições financeiras adotaram políticas de exclusão do carvão, reduzindo os canais de dívida e capital próprio para ativos de carvão greenfield(6)Instituto para a Economia da Energia e Análise Financeira, "200 e a Contar – Instituições Financeiras Globais Comprometidas com o Desinvestimento no Carvão," ieefa.org . Contudo, persistem exceções para projetos com captura de carbono, como sinalizado pelas políticas bancárias dos EUA que permitem o financiamento se o CCUS for parte integrante. O Instituto dos Recursos Mundiais observa que estruturas credíveis de transição bancária ainda podem financiar retrofits que reduzam demonstravelmente as emissões. O banco central da África do Sul ecoa o risco sistémico da exposição não gerida ao carvão, aumentando a pressão sobre os mutuários para adotarem tecnologias mais limpas. A escassez de capital, portanto, direciona os gastos para projetos de retrofit dentro do mercado de Tecnologia de Carvão Limpo que cumpram os limites ESG enquanto fornecem energia despachável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Eficiência e Captura Dominam as Melhorias

Os sistemas ultra-supercríticos registaram a adoção mais rápida a uma CAGR de 17,26% até 2031, beneficiando de eficiências que superam 45% e reduzem o consumo de combustível por quilowatt-hora. As plataformas supercríticas mantiveram a sua posição de liderança com uma quota de 44,02% do mercado de Tecnologia de Carvão Limpo em 2025, apoiadas por cadeias de abastecimento comprovadas e menor risco de integração. As unidades de leito fluidizado circulante continuam populares em mercados que lidam com diferentes qualidades de carvão, oferecendo captura intrínseca de enxofre que facilita o cumprimento ambiental. O tamanho do mercado de Tecnologia de Carvão Limpo para configurações IGCC e de oxi-combustão está posicionado para uma aceleração gradual à medida que os mandatos de captura de carbono aumentam, com a central IGCC de Edwardsport da GE Vernova a destacar a viabilidade operacional e o desempenho estável das emissões. Os pacotes de retrofit de captura pós-combustão, especialmente os sistemas modulares de sorvente sólido e amina, oferecem uma implantação mais rápida para centrais constrangidas por janelas de remodelação de caldeiras.

A tecnologia subcrítica, limitada por eficiências de cerca de 35%, continua a ceder terreno; no entanto, as unidades abaixo de 300 MW ainda encontram aceitação em áreas emergentes que requerem construções de baixa complexidade. O mix tecnológico é também moldado pela logística de transporte de combustível e pelas normas locais de emissões, levando muitos operadores a adotar a combustão em leito fluidizado circulante para portefólios de combustível flexíveis. Os pilotos de oxi-combustão e de looping químico sublinham a orientação para o futuro, mas aguardam melhorias de custo mais amplas. No geral, a inovação em materiais de alta temperatura e modelos preditivos de gémeo digital continua a melhorar o mercado de Tecnologia de Carvão Limpo, possibilitando vias de extensão de vida e reduções incrementais de emissões sem comprometer a fiabilidade da rede.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Componente: Os Serviços de Ciclo de Vida Ganham Impulso

Os equipamentos captaram uma quota de 70,65% do mercado de Tecnologia de Carvão Limpo em 2025, refletindo as grandes necessidades de capital para caldeiras, turbinas, sistemas de dessulfurização de gases de combustão e hardware de captura de carbono. Os sistemas de controlo com melhoria por inteligência artificial são agora padrão com a maioria das vendas de hardware, reduzindo o tempo de inatividade não planeado e otimizando os perfis de combustão. O segmento de serviços, com previsão de crescimento a uma CAGR de 9,35%, espelha a mudança gradual do setor de aquisições únicas para a captura de valor contínua através de contratos de engenharia, aquisição, construção e operações e manutenção (O&M) a longo prazo.

Os contratantes EPC agrupam as retrofits com garantias de desempenho, aliviando os operadores do risco de integração e desbloqueando financiamento através de modelos de energia como serviço. Os gémeos digitais e a monitorização remota reduzem os tempos de preparação para manutenção e prolongam a vida dos ativos, ancorando receitas de serviços recorrentes para os OEM. Em paralelo, os proprietários de centrais procuram parceiros completos para adições de CCUS, prontidão para hidrogénio das caldeiras e melhorias de controlo de processos, reforçando o ímpeto da procura no mercado de Tecnologia de Carvão Limpo. Os fornecedores de equipamentos que agrupam análises e serviços de campo posicionam-se assim para fluxos de caixa recorrentes.

Por Setor do Utilizador Final: As Utilities Ainda Dominam, mas a Indústria Aproxima-se

As utilities de energia detiveram uma quota de mercado de 73,10% no mercado de Tecnologia de Carvão Limpo em 2025, uma vez que as obrigações de energia de base permanecem vitais para a resiliência do sistema. A fiabilidade do despacho eleva o papel do carvão durante as reduções de renováveis ou eventos meteorológicos extremos. Os setores industriais, particularmente o ferro e o aço, apresentam uma CAGR de 9,84% com base nas necessidades combinadas de eletricidade e calor de alta temperatura, mais os projetos-piloto de aço baseado em hidrogénio emergentes que ainda exigem vapor de reserva baseado em carvão.

Os produtores de cimento aceleram os pilotos de captura pós-combustão, liderados pelo projeto ACCSION da Dinamarca, que visa taxas de captura de 95%. Os fabricantes de produtos químicos e fertilizantes integram hidrogénio derivado de gás de síntese com sequestro de CO₂, exemplificado pela iniciativa Yazoo City da CF Industries, que planeia capturar 500.000 toneladas de CO₂ anualmente. As centrais de cogeração de carvão para aquecimento urbano na Escandinávia e na Europa de Leste exploram a captura de carbono e a co-combustão de biomassa para cumprir os limites de emissões cada vez mais rigorosos, enquanto satisfazem a procura de calor urbano. Tal diversificação amortece os fluxos globais de receitas do mercado e alarga as oportunidades endereçáveis para os fornecedores de tecnologia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Análise Geográfica

A região Ásia-Pacífico liderou com 38,85% das receitas de 2025, graças a extensos programas de modernização na China e na Índia que apoiam o rápido crescimento industrial enquanto se alinham com os mandatos de eficiência atualizados. As políticas nacionais incentivam a retrofit em detrimento do encerramento, pelo que os operadores prosseguem conversões supercríticas e ultra-supercríticas a par dos primeiros pilotos de CCUS. A facilitação governamental em licenciamento e ajustes de tarifas da rede acelera ainda mais a adoção de equipamentos avançados no mercado de Tecnologia de Carvão Limpo.

A América do Norte é a região de crescimento mais rápido, com uma CAGR projetada de 8,12% até 2031, impulsionada pelo generoso crédito 45Q dos Estados Unidos, USD 1,3 mil milhões em financiamento federal e incentivos provinciais canadianos para infraestruturas de captura e armazenamento. Projetos de demonstração como o complexo de energia limpa de USD 4,5 mil milhões da Louisiana ilustram a escala do capital privado disposto a co-investir sob estruturas políticas de apoio. Estas medidas reduzem os prémios de risco e catalisam um robusto ecossistema de EPC e serviços.

A Europa apresenta perspetivas mistas: as eliminações totais do carvão prosseguem em alguns mercados ocidentais, mas surgem retrofits seletivas de CCUS em nações que equilibram preocupações de segurança de abastecimento. A afetação de EUR 220 milhões do Fundo de Inovação da UE a múltiplos projetos sublinha o seu compromisso com a tecnologia de captura em cimento, resíduos para energia e ativos de carvão legados. Os mercados da América do Sul, Médio Oriente e África adotam uma postura mais cautelosa devido à escassez de capital e à evolução dos ambientes políticos, embora os utilizadores industriais no Brasil e na África do Sul estejam a avaliar o CCUS para aplicações de aço e produtos químicos em meio ao aperto das medidas de ajustamento carbónico nas fronteiras. No geral, as divergências regionais criam um mosaico de conjuntos de oportunidades que os fornecedores devem abordar com ofertas flexíveis.

Panorama Competitivo

O mercado de Tecnologia de Carvão Limpo apresenta fragmentação moderada, com os cinco principais players a representar uma quota de receitas combinada estimada de 55-60% em 2024. A General Electric, a Siemens Energy e a Mitsubishi Heavy Industries ancoram este grupo através de portefólios de produtos abrangentes que abrangem caldeiras, turbinas a vapor, turbinas a gás, limpeza de gases de combustão e tecnologias CCUS. A aliança da GE Vernova com a Svante em captura por sorvente sólido e o seu estudo de recirculação de gases de escape, apoiado pelo Departamento de Energia dos EUA, posiciona a empresa para reduzir os custos de captura em mais de 6%, reforçando as suas credenciais de liderança de custos. A Siemens Energy alavanca ofertas digitais, como as melhorias de controlo SPPA-T3000 que integram módulos de captura de carbono, enquanto a Mitsubishi Heavy Industries capitaliza no seu Processo KM CDR e pilotos de co-combustão de amoníaco na região Ásia-Pacífico.

Os desafiantes de nível intermédio incluem a Babcock & Wilcox, a Andritz e a Sumitomo SHI FW, cada uma focada em pontos fortes de nicho como caldeiras de leito fluidizado ou sistemas de combustão proprietários prontos para hidrogénio. Os gigantes EPC — Fluor, Worley e KBR — extraem valor através da entrega integrada de projetos, particularmente onde os proprietários procuram soluções completas para retrofits de centrais. As combinações de receitas com forte componente de serviços protegem estas empresas da ciclicidade das despesas de capital (capex) e aprofundam as relações com os clientes. Os disruptores de nova geração, como a ION Clean Energy, a NET Power e a 8 Rivers, criam químicas de captura especializadas ou vias de gaseificação do ciclo Allam, atraindo capital estratégico de grandes empresas como a Chevron e a Copenhagen Infrastructure Partners.

A intensidade competitiva está a aumentar à medida que os governos condicionam o acesso ao financiamento à prontidão tecnológica e à validação à escala comercial. As parcerias proliferam, exemplificadas pela colaboração da GE Vernova com a Svante e os investimentos de risco da Siemens Energy em start-ups modulares de captura. Os players que combinam expertise OEM, análises digitais e acordos de serviços a longo prazo detêm uma vantagem clara porque podem oferecer garantias de desempenho abrangendo múltiplas décadas. Consequentemente, a diferenciação depende agora das métricas de custo total de propriedade em vez de apenas dos preços de hardware iniciais.

Líderes do Setor de Tecnologia de Carvão Limpo

General Electric Company

Siemens Energy AG

Shanghai Electric Group Co Ltd

Mitsubishi Heavy Industries Ltd

Harbin Electric Co Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Canadá investiu CAD 21,5 milhões (USD 15,8 milhões) no Hub Wabamun de Acesso Aberto de Alberta para expandir a capacidade de transporte e armazenamento de CO₂.

- Junho de 2025: A IHI e a GE Vernova concluíram instalações de combustão de grande escala para testar 100% de combustão de turbina a amoníaco até 2030.

- Maio de 2025: A BKV Corporation e a Copenhagen Infrastructure Partners lançaram uma joint venture CCUS de USD 500 milhões em múltiplos campos de gás nos EUA.

- Março de 2025: A Diversified Energy, a FuelCell Energy e a TESIAC formaram uma plataforma visando 360 MW de energia para centros de dados fora da rede utilizando metano de minas de carvão.

- Janeiro de 2025: O Departamento de Energia dos EUA alocou USD 100 milhões para tecnologias de conversão de carbono piloto que transformam CO₂ capturado em produtos de valor acrescentado.

Âmbito do Relatório Global do Mercado de Tecnologia de Carvão Limpo

O relatório do mercado de tecnologia de carvão limpo inclui:

| Subcrítico |

| Supercrítico |

| Ultra-supercrítico |

| Combustão em Leito Fluidizado Circulante (CFB) |

| Ciclo Combinado de Gaseificação Integrada (IGCC) |

| Combustão Oxi-Combustível |

| Retrofits de Captura Pós-Combustão |

| Equipamentos | Caldeiras e Fornos |

| Turbinas a Vapor e Geradores | |

| Sistemas de Controlo de Poluição (FGD, SCR, etc.) | |

| Sistemas de Captura de Carbono | |

| Controlo e Instrumentação | |

| Serviços | Engenharia, Aquisição e Construção (EPC) |

| Operações e Manutenção (O&M) |

| Utilities de Energia |

| Ferro e Aço |

| Cimento |

| Produtos Químicos e Fertilizantes |

| Aquecimento Urbano |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Resto do Médio Oriente e África |

| Por Tecnologia | Subcrítico | |

| Supercrítico | ||

| Ultra-supercrítico | ||

| Combustão em Leito Fluidizado Circulante (CFB) | ||

| Ciclo Combinado de Gaseificação Integrada (IGCC) | ||

| Combustão Oxi-Combustível | ||

| Retrofits de Captura Pós-Combustão | ||

| Por Componente | Equipamentos | Caldeiras e Fornos |

| Turbinas a Vapor e Geradores | ||

| Sistemas de Controlo de Poluição (FGD, SCR, etc.) | ||

| Sistemas de Captura de Carbono | ||

| Controlo e Instrumentação | ||

| Serviços | Engenharia, Aquisição e Construção (EPC) | |

| Operações e Manutenção (O&M) | ||

| Por Setor do Utilizador Final | Utilities de Energia | |

| Ferro e Aço | ||

| Cimento | ||

| Produtos Químicos e Fertilizantes | ||

| Aquecimento Urbano | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual foi o valor global do mercado de Tecnologia de Carvão Limpo em 2026?

O mercado foi avaliado em USD 4,85 mil milhões em 2026.

Com que rapidez se espera que o setor se expanda até 2031?

A receita do setor prevê-se que cresça a uma CAGR de 6,12%, atingindo USD 6,52 mil milhões até 2031.

Que região lidera a procura por melhorias avançadas de carvão?

A Ásia-Pacífico detém a maior quota graças à extensa modernização na China e na Índia.

Por que razão os serviços estão a ganhar impulso neste espaço?

As retrofits complexas e as operações digitais impulsionam a procura de apoio em engenharia, aquisição, construção e manutenção, gerando uma CAGR de 9,35% para os serviços.

Que mecanismos de política mais influenciam a economia dos projetos?

Incentivos como o crédito fiscal 45Q dos EUA e as subvenções do Fundo de Inovação da UE melhoram substancialmente os retornos das retrofits de CCUS.

Qual é o segmento tecnológico de crescimento mais rápido?

Os sistemas ultra-supercríticos lideram o crescimento a uma CAGR de 17,26%, à medida que os operadores perseguem eficiências acima de 45%.

Página atualizada pela última vez em: