Tamanho e Participação do Mercado de Energia Solar na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

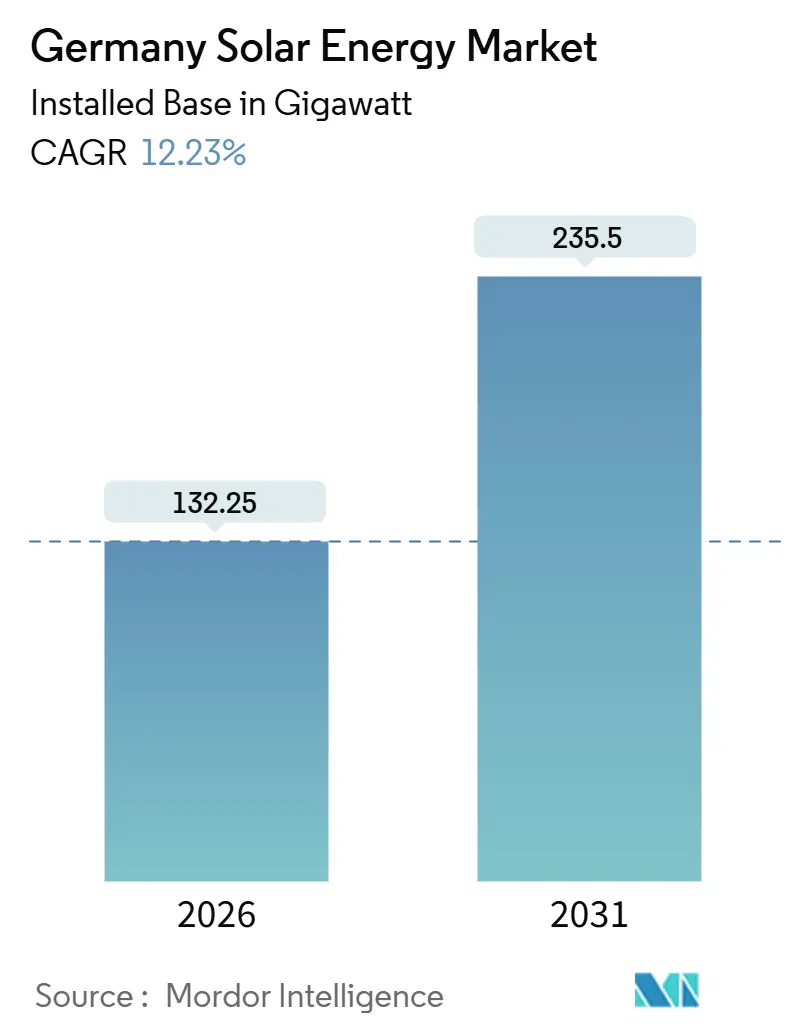

| Volume do Mercado (2026) | 132.25 gigawatt |

| Volume do Mercado (2031) | 235.5 gigawatt |

| Taxa de crescimento (2026 - 2031) | 12.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na Alemanha por Mordor Intelligence

O tamanho do Mercado de Energia Solar na Alemanha em termos de base instalada deve crescer de 132,25 gigawatts em 2026 para 235,5 gigawatts até 2031, a um CAGR de 12,23% durante o período de previsão (2026-2031).

Uma reforma federal de licenciamento em 2024 impulsionou um salto de 86% nos projetos aprovados, posicionando o país para comandar aproximadamente 60% de toda a capacidade solar leiloada na Europa no primeiro semestre de 2025. Os desenvolvedores adicionaram 16,2 GW em 2024, e os dados preliminares de 2025 mostram mais 15,9 GW, sublinhando uma expansão acelerada que elevou a geração solar para 63,3 TWh em 2024 e um esperado 89 TWh em 2025. As usinas de escala de serviço público agora competem diretamente com os preços de energia no atacado, à medida que os custos dos módulos caíram para cerca de USD 0,11 por watt-CC no início de 2024, permitindo lances abaixo de 5 centavos/kWh mesmo após descontos de taxa de captura. A adoção de sistemas fotovoltaicos atrás do medidor combinados com armazenamento está aumentando porque os custos de redespacho acima de EUR 4 bilhões fluem por meio de tarifas de rede crescentes, reduzindo os períodos típicos de retorno comercial para menos de oito anos.

Principais Conclusões do Relatório

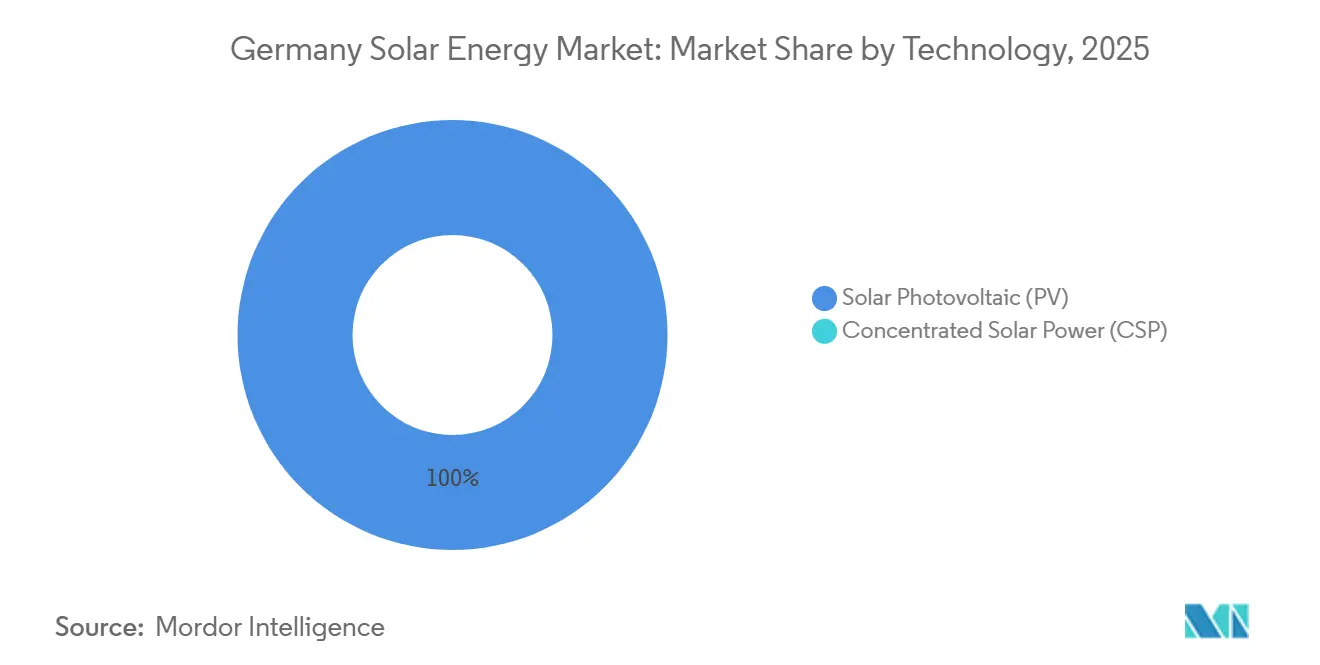

- Por tecnologia, o setor fotovoltaico solar deteve 100% da participação do mercado de energia solar da Alemanha em 2025 e tem previsão de crescer a um CAGR de 12,2% até 2031.

- Por tipo de rede, os sistemas conectados à rede representaram 94,1% do tamanho do mercado de energia solar da Alemanha em 2025, enquanto as instalações fora da rede estão se expandindo a um CAGR líder de 16,4% até 2031.

- Por usuário final, os projetos de escala de serviço público capturaram 50,5% da participação do mercado de energia solar da Alemanha em 2025 e têm projeção de crescer a um CAGR de 14,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Solar na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pacote Solar I e Mandatos de Telhados Acelerando Aprovações | +2.1% | Nacional, com ganhos iniciais na Baviera, Baden-Württemberg | Curto prazo (≤ 2 anos) |

| Expansão de Contratos de Compra de Energia Corporativos Impulsionando Projetos de Serviço Público Não Subsidiados | +1.8% | Nacional, concentrado na Renânia do Norte-Vestfália, Baixa Saxônia | Médio prazo (2-4 anos) |

| Inflação Crescente das Tarifas de Rede Impulsionando Sistemas Fotovoltaicos Atrás do Medidor com Armazenamento | +1.5% | Nacional, centros comerciais urbanos | Médio prazo (2-4 anos) |

| Adoção em Massa de Sistemas Fotovoltaicos de Varanda por Inquilinos | +0.9% | Nacional, centros urbanos (Berlim, Hamburgo, Munique) | Curto prazo (≤ 2 anos) |

| Colapso de 87% no Preço dos Módulos Permite Paridade de Custos com o Atacado | +2.4% | Nacional | Curto prazo (≤ 2 anos) |

| Requisitos Integrados de Sistemas Fotovoltaicos Integrados a Edifícios em Códigos de Novas Construções (a partir de 2026) | +1.2% | Nacional, aplicação em nível estadual na Baden-Württemberg, Baviera | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pacote Solar I e Mandatos de Telhados Acelerando Aprovações

O Pacote Solar I de 2024 simplificou os registros e elevou o limite do inversor para sistemas fotovoltaicos de varanda para 800 W, permitindo que inquilinos instalem sistemas por conta própria sem o consentimento do proprietário. Os registros atingiram cerca de 780.000 unidades até o final de 2024, adicionando 435.000 sistemas em um único ano e equivalendo a 2,6% das adições solares nacionais. Os mandatos estaduais agora exigem energia solar em novos telhados na Baden-Württemberg e na Baviera, reduzindo os tempos médios de licenciamento de 18 meses para menos de seis e adicionando aproximadamente 2,1 pontos percentuais ao crescimento previsto. Os volumes de leilão de telhados aumentaram em outubro de 2025, com 281 MW adjudicados a 9,66 centavos/kWh, confirmando a tração inicial. O impulsionador é mais forte nos estados do sul, mas espera-se que a adoção se amplie à medida que outras regiões se alinhem com a Diretiva de Desempenho Energético de Edifícios revisada.

Expansão de Contratos de Compra de Energia Corporativos Impulsionando Projetos de Serviço Público Não Subsidiados

Os contratos de compra de energia corporativos de longo prazo estão cada vez mais substituindo os leilões de subsídios. O acordo de 2024 da Energiekontor com a Currenta para abastecer um parque químico mostra compradores industriais fixando preços solares fixos para proteger-se da volatilidade do atacado. Os projetos não subsidiados já impulsionam o crescimento porque os desenvolvedores podem financiar usinas fora dos volumes de leilão limitados. A Renânia do Norte-Vestfália e a Baixa Saxônia lideram a atividade graças às grandes cargas industriais, menor risco de corte e conexões de rede mais rápidas. A queda nos preços dos módulos permite que os desenvolvedores ofereçam taxas de contratos de compra de energia abaixo de 5 centavos/kWh, apoiando a aceleração do pipeline até 2028.

Inflação Crescente das Tarifas de Rede Impulsionando Sistemas Fotovoltaicos Atrás do Medidor com Armazenamento

Os custos anuais de redespacho acima de EUR 4 bilhões inflacionam as tarifas de rede, motivando as empresas a reduzir importações com sistemas fotovoltaicos em telhados combinados com baterias. A Bundesnetzagentur registrou 9.710 solicitações de conexão de armazenamento em 2024, equivalentes a 400 GW de potência e 661 GWh de energia, mas apenas 921 usinas estavam em operação, destacando os gargalos da rede.[1]Bundesnetzagentur, "Aurora Photovoltaik Auktionen 2025," bundesnetzagentur.de Quando as baterias são adicionadas, os retornos comerciais caem para menos de oito anos em comparação com 12 anos apenas para sistemas fotovoltaicos. Os centros comerciais urbanos sentem a maior atração, pois a alta demanda coincide com tarifas de rede caras.

Adoção em Massa de Sistemas Fotovoltaicos de Varanda por Inquilinos

Os sistemas de varanda oferecem aos inquilinos autogeração de energia a baixo custo. Os registros oficiais atingiram 780.000 até o final de 2024, provavelmente subestimando a adoção real, que pode já ultrapassar 1 milhão de unidades. Cada kit tem em média 0,5 kW, totalizando cerca de 0,4 GW ou 2,6% do crescimento da capacidade solar de 2024. A adoção é fortemente urbana, notavelmente em Berlim, Hamburgo e Munique.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da Rede de Distribuição e Filas de 24 Meses | -1.9% | Nacional, agudo na Baviera, Baden-Württemberg | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada em Eletricistas e Instaladores Licenciados | -1.3% | Nacional | Médio prazo (2-4 anos) |

| Diferença de Custo de 60% entre Módulos da União Europeia e da China Criando Risco de Abastecimento | -0.8% | Nacional, exposição da cadeia de abastecimento em toda a União Europeia | Curto prazo (≤ 2 anos) |

| Queda nas Tarifas de Alimentação e Ajustes Repentinos de Subsídios Corroendo o Retorno sobre o Investimento Residencial | -1.1% | Nacional, segmento residencial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede de Distribuição e Filas de 24 Meses

Os atrasos de conexão de cerca de 24 meses na Baviera e na Baden-Württemberg atrasam o fluxo de caixa dos projetos e reduzem 1,9 pontos percentuais do CAGR de referência. Os custos de redespacho acima de EUR 4 bilhões em 2022 e o corte de energia solar terrestre superior a 13% nos dias de pico de 2024 ilustram a capacidade limitada da rede.[2]International Energy Agency, "Germany Energy Policies Review 2025," iea.org Os desenvolvedores estão redirecionando os pipelines para a Baixa Saxônia e a Renânia do Norte-Vestfália, mas mesmo lá os slots de transformadores se esgotam rapidamente, forçando os lances a precificar taxas de captura mais baixas. A Bundesnetzagentur ainda emitiu cerca de 3.800 compromissos de conexão em 2024, mas a lacuna entre o compromisso e a energização se amplia a cada trimestre. A menos que as atualizações aceleradas de cabos se concretizem, o mercado de energia solar alemão enfrenta cronogramas de comissionamento escalonados que reduzem as adições de curto prazo.

Escassez de Mão de Obra Qualificada em Eletricistas e Instaladores Licenciados

Mais da metade das empresas de instalação relatou lacunas críticas de contratação em 2025, elevando as contas salariais e estendendo os prazos de entrega de seis a nove meses para telhados residenciais. A sobreposição entre as competências de bombas de calor e sistemas fotovoltaicos intensifica a concorrência por eletricistas certificados, subtraindo cerca de 1,3 pontos percentuais do crescimento previsto. Os programas federais de treinamento lançados em 2024 visam certificar 10.000 novos instaladores anualmente, mas um alívio significativo não chegará antes de 2027. Como resultado, os desenvolvedores escalonam os projetos para corresponder à disponibilidade de mão de obra em vez do acesso ao capital, e os estoques de componentes frequentemente ficam em armazéns aguardando equipes. A restrição é nacional, mas os distritos rurais com as construções mais rápidas sentem o aperto mais intenso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Setor Fotovoltaico Solar Mantém Participação Total, os Sistemas Tândem Prometem Ganhos de Densidade

O setor fotovoltaico solar deteve 100% da participação do mercado de energia solar da Alemanha em 2025 e tem previsão de se expandir a 12,2% ao ano até 2031. Os saltos de eficiência importam mais do que o volume bruto de silício agora que o Instituto Fraunhofer de Sistemas de Energia Solar e a Hanwha Q CELLS certificaram uma célula tândem de perovskita-silício de 30,8% em 2024, sugerindo módulos comerciais até 2028. A maior densidade de potência pode reduzir os custos de suporte e de terreno em até 15%, uma alavanca vital à medida que o licenciamento favorece locais de brownfield. Os projetos-piloto de agrivoltaicos na Baviera mostram culturas e painéis coexistindo sob rastreadores bifaciais elevados, aliviando a oposição ao uso da terra e ampliando a renda dos agricultores. A energia solar concentrada permanece ausente porque a irradiação difusa enfraquece sua vantagem termodinâmica.

A durabilidade da perovskita é o obstáculo restante, mas os gastos alemães em pesquisa representaram 64% da pesquisa e desenvolvimento privada em energia fotovoltaica da União Europeia durante 2010-2020, posicionando os laboratórios domésticos para resolvê-lo. Uma vez que as provas de bancabilidade surjam, os desenvolvedores de serviços públicos podem instalar mais megawatts por quilômetro de linha de alimentação, aliviando alguns cortes. O mercado de energia solar alemão, portanto, incorpora uma opcionalidade de vantagem tecnológica que poderia atenuar futuras restrições de rede ao fornecer mais produção por área de local.

Por Tipo de Rede: A Rede Conectada Domina, mas a Rede Fora da Rede Cresce Mais Rapidamente

Os sistemas conectados à rede representaram 94,1% do tamanho do mercado de energia solar da Alemanha em 2025. Eles se beneficiam de preços de leilão que caíram para 4,84 centavos/kWh em julho de 2025, abaixo da média de atacado de 7,85 centavos, mesmo após descontos de preços negativos. No entanto, os sistemas fora da rede e de microrredes estão crescendo 16,4% ao ano à medida que os industriais buscam segurança energética e evitam tarifas. Os agrivoltaicos remotos que alimentam bombas de irrigação, além de híbridos de sistemas fotovoltaicos-bateria-diesel em contêineres em fábricas, lideram esse aumento.

Os desenvolvedores citam retornos de quatro anos quando as baterias permitem que as fábricas reduzam os sobretaxas de demanda de pico. Os operadores de rede recebem bem o alívio, mas ainda exigem licenças para capacidade de retroalimentação, estendendo os ciclos de burocracia. Como os sistemas fora da rede evitam completamente o corte, os financiadores veem menor volatilidade de receita. Ao longo da previsão, sua participação aumenta gradualmente, mas permanece em um único dígito, mantendo a rede conectada como a âncora do mercado de energia solar alemão.

Por Usuário Final: A Escala de Serviço Público Lidera com Contratos de Compra de Energia, o Residencial Fica Atrás nas Tarifas

As usinas de escala de serviço público capturaram 50,5% da participação do mercado de energia solar da Alemanha em 2025 e registrarão o CAGR mais rápido de 14,9% até 2031. Os contratos de compra de energia corporativos permitem que os desenvolvedores contornem os limites de leilão; o acordo de fornecimento da Energiekontor com o parque químico da Currenta é emblemático. As grandes instalações também garantem corredores de transmissão dedicados, reduzindo o risco de fila. Os telhados comerciais e industriais seguem, graças à inflação das tarifas de rede que reduz os limites de retorno de oito anos.

Os telhados residenciais, antes o motor de crescimento, agora enfrentam tarifas em declínio e incerteza política. Os kits de sistemas fotovoltaicos de varanda suavizam a desaceleração, mas não conseguem compensar a lacuna de potência em relação aos telhados completos. No geral, a dinâmica dos usuários finais se inclina para players com compradores com boa classificação de crédito e solidez financeira, sublinhando a pressão de consolidação no mercado de energia solar alemão.

Análise Geográfica

A Baviera adicionou 4 GW em 2024, mantendo a liderança estadual, mas o aumento do corte e as filas de 24 meses empurram os desenvolvedores para o norte. A Baixa Saxônia e a Renânia do Norte-Vestfália agora abrigam os maiores pipelines de escala de serviço público porque redes mais fortes se combinam com a demanda industrial por contratos de compra de energia. A usina de 162 MW da Saxônia, comissionada em 2024, sinaliza a capacidade dos estados do leste de liberar terrenos rapidamente e aproveitar a transmissão disponível.

A força dos telhados no sul persiste devido à alta irradiância e aos rígidos mandatos de construção que começam em 2026. A Baden-Württemberg e a Baviera exigem 0,06 kW por metro quadrado em novos telhados, adicionando aproximadamente 1,2 GW por ano quando totalmente aplicados. Enquanto isso, Berlim, Hamburgo e Munique impulsionam a adoção em massa de sistemas fotovoltaicos de varanda, ampliando a autogeração urbana à medida que as tarifas de rede afetam os inquilinos.

Os fluxos de eletricidade transfronteiriços aguçam a urgência regional. A Alemanha foi importadora líquida em 2024, comprando 67 TWh e exportando 35 TWh, portanto, cada novo gigawatt solar reduz a dependência externa.[3]Bundesnetzagentur, "Netzanschlussmonitoring 2025," bundesnetzagentur.de As metas do REPowerEU em toda a União Europeia exercem pressão moral sobre os estados atrasados para acelerar as licenças. Consequentemente, a divisão geográfica do mercado de energia solar alemão está se reequilibrando: os estados do sul ainda dominam os telhados, mas as regiões do norte e do leste agora comandam o pulso de crescimento na capacidade de escala de serviço público.

Panorama regulatório

O quadro solar da Alemanha é ancorado pela Lei de Fontes de Energia Renovável (EEG 2023, conforme alterada), que vincula a elegibilidade ao apoio ao registro no Marktstammdatenregister e direciona a formação de preços por meio de leilões administrados pela Bundesnetzagentur. A Bundesnetzagentur conduz duas principais linhas de leilão: sistemas instalados no solo e sistemas em telhados/integrados a edificações. Para 2026, ela estabelece 3.300.000 kW por data de leilão para sistemas instalados no solo (1º de março, 1º de julho, 1º de dezembro) e 366.667 kW por data de leilão para sistemas em telhados/integrados a edificações (1º de fevereiro, 1º de junho, 1º de outubro).

As atualizações de política desde 2024 têm se concentrado em reduzir a burocracia e acelerar aprovações, incluindo as medidas do Solar Package I que simplificaram registros e ampliaram o acesso para pequenos sistemas fotovoltaicos plug-in. Em maio de 2026, a Bundesnetzagentur publicou considerações para reformar o quadro regulatório das conexões à rede elétrica, com uma consulta formal indicada para o verão de 2026, apontando o papel das regras de conexão e da gestão de filas na velocidade com que a energia solar leiloada e a comercializada podem atingir a comissionamento.

Cenário Competitivo

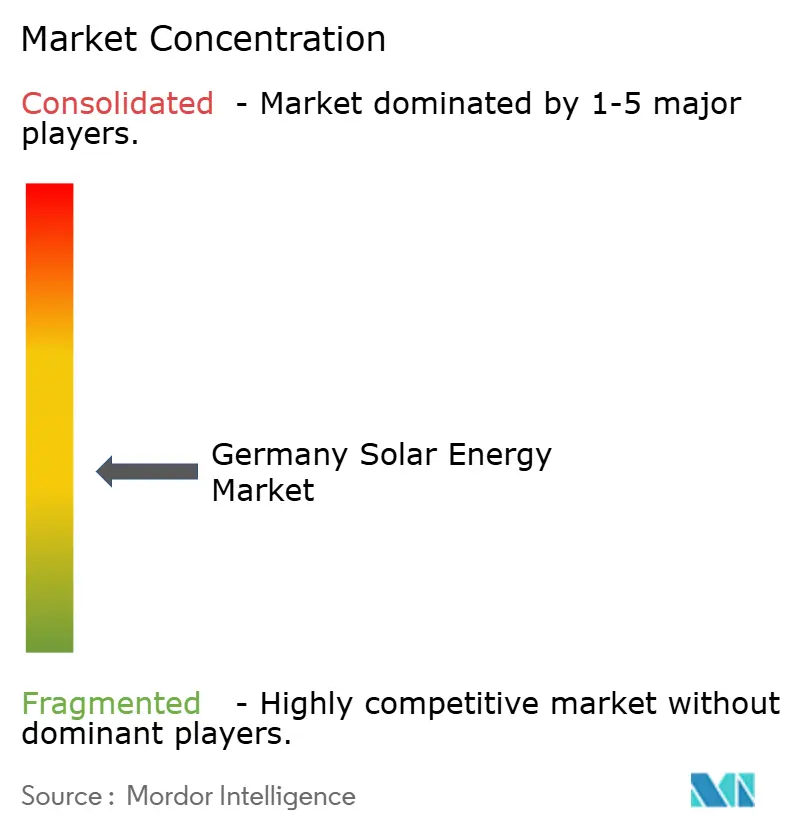

O mercado de energia solar alemão permanece moderadamente fragmentado, sem nenhuma empresa controlando mais de 10% da capacidade instalada, mas a rivalidade baseada em preços é intensa porque os módulos chineses representam 95% das importações da União Europeia. A BayWa r.e. entrou em insolvência em 2024, enquanto a Meyer Burger buscou proteção judicial em junho de 2025, sublinhando como a queda dos preços dos painéis para USD 0,11/W-CC pressionou os fabricantes europeus. A Wacker Chemie continua a operar a única fábrica de polissilício do bloco com 60.000 t/ano, mas os estágios de wafer e célula a jusante permanecem centrados na Ásia, forçando os desenvolvedores no mercado de energia solar alemão a depender de cadeias de abastecimento de longa distância que amplificam o risco geopolítico.

Os desenvolvedores estão reformulando a estratégia em torno de contratos de compra de energia corporativos de longo prazo que contornam os leilões limitados. O acordo de 2024 da Energiekontor com a Currenta fixou 50 MW de produção para um parque químico na Renânia do Norte-Vestfália, e a RWE se comprometeu a construir 7 GW de novas energias renováveis domesticamente até 2030, tudo fora do apoio de subsídios. A SMA Solar, isolada das oscilações de preços dos módulos, registrou EUR 353,9 milhões em vendas no terceiro trimestre de 2024 e uma margem de EBIT de 7,3% ao focar em sistemas de inversores e serviços digitais de gestão de frotas.[4]SMA Solar Technology AG, "Q3 2024 Financial Report," sma.de Essas estratégias ilustram como o mercado de energia solar alemão recompensa as empresas que se voltam para a integração de sistemas e a especialização em negociação de energia, em vez do simples volume de módulos.

A liderança tecnológica é uma segunda frente de batalha. A Hanwha Q CELLS expandiu sua fábrica de Thalheim para 3,3 GW de capacidade de módulos e, juntamente com o Instituto Fraunhofer de Sistemas de Energia Solar, certificou uma célula tândem de perovskita-silício de 30,8% em outubro de 2024, apontando para um lançamento comercial antes de 2028. Startups como a 1KOMMA5° agregam pequenos instaladores em uma plataforma digital para acelerar as implantações residenciais, enquanto a Next2Sun pilota arranjos bifaciais verticais para uso duplo em agrivoltaicos. Em conjunto, os movimentos competitivos mostram que o mercado de energia solar alemão favorece desenvolvedores verticalmente integrados, especialistas em inversores e inovadores de nicho que podem capturar valor em financiamento, licenciamento e arquiteturas avançadas de células.

Líderes do Setor de Energia Solar na Alemanha

BayWa r.e. AG

Enerparc AG

Hanwha Q CELLS GmbH

SMA Solar Technology AG

EnBW Energie Baden-Württemberg AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária é a energia solar em escala de utilidade e C&I combinada com armazenamento em baterias, em que desenvolvedores e operadores de rede estão lidando com efeitos de congestionamento e captura de preços ao adicionar flexibilidade no nível da planta e do local. A Bundesnetzagentur registrou 9.710 solicitações de conexão de armazenamento em 2024 (400 GW de potência, 661 GWh de energia), enquanto apenas 921 plantas de armazenamento estavam em operação, o que indica uma grande lacuna de conversão e sustenta a demanda por EPCs, integradores e plataformas de projeto capazes de executar implantações de armazenamento combinado com solar em conformidade com a rede e gerenciar processos de conexão.

Uma segunda oportunidade é o crescimento de volume distribuído, apoiado por regras simplificadas e dinâmicas de adoção em massa. Os sistemas fotovoltaicos plug-in de varanda passaram de nicho a escala material após o Solar Package I, com registros atingindo cerca de 780.000 unidades até o final de 2024. A Bundesnetzagentur também registrou cerca de 430.000 instalações plug-in adicionais em 2025 (cerca de 0,5 GW). Paralelamente, os calendários de leilão da EEG e os volumes de leilão de 2026 predefinidos para sistemas instalados no solo e em telhados/integrados a edificações oferecem um caminho de aquisição recorrente, enquanto PPAs corporativos e acordos de compra industrial (por exemplo, o acordo da Energiekontor com a Currenta) mantêm ativa a aquisição não subsidiada ao lado dos leilões.

Desenvolvimentos recentes do setor

- Maio de 2026: A BayWa r.e. garantiu um contrato de serviço de gestão de operações de oito anos para um importante sistema de armazenamento em baterias na Alemanha. O acordo fortalece sua presença em serviços recorrentes, à medida que configurações híbridas de solar mais armazenamento são usadas para gerenciar restrições de rede e volatilidade de receita comercial.

- Julho de 2025: A EnBW inaugurou uma instalação solar de 80 MW em Langenenslingen, Baden-Wurtemberg. A entrada em operação de uma das maiores plantas fotovoltaicas do estado sustenta a expansão contínua liderada por concessionárias em regiões onde mandatos de telhado e licenciamento local estão se traduzindo em atividade de comissionamento.

- Maio de 2024: A Energiekontor assinou um PPA corporativo de longo prazo com a Currenta para fornecer energia solar a um parque químico industrial. O acordo destaca como compradores industriais com boa capacidade de crédito estão sustentando pipelines solares não subsidiados, ajudando desenvolvedores a financiar projetos fora dos volumes de apoio limitados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado é definido como a capacidade de energia solar instalada na Alemanha, medida como capacidade instalada cumulativa em gigawatts, abrangendo sistemas solares fotovoltaicos e CSP utilizados por usuários de utilidade, comerciais e residenciais.

Exclusões de escopo: excluímos a eletricidade importada de outros países e kits solares fora da rede muito pequenos (pico-solar) abaixo de 1 kW, que não são rastreados de forma consistente nos totais de capacidade nacional.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica

- Energia Solar Concentrada

- Por Tipo de Rede

- Conectada à Rede

- Fora da Rede

- Por Usuário Final

- Escala de Serviço Público

- Comercial e Industrial

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (String, Central, Micro)

- Sistemas de Montagem e Rastreamento

- Equilíbrio do Sistema e Componentes Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental estabeleceu a base factual do modelo, especialmente em relação à capacidade instalada, adições anuais e o contexto de política e rede que afeta as taxas de construção. Baseamo-nos principalmente em fontes públicas, como publicações federais alemãs sobre energia e clima, estatísticas de operadores de rede e sistema nacionais, painéis de agências internacionais de energia e divulgações de grandes associações comerciais de energia renovável.

Para tornar os insumos utilizáveis ano a ano, também analisamos estatísticas alfandegárias e comerciais dos fluxos de equipamentos fotovoltaicos, bancos de dados de patentes para perceber a direção tecnológica (por exemplo, mudanças na eficiência de inversores e módulos), e registros de empresas públicas e apresentações a investidores para entender o cronograma típico de preços e entrega. Para verificações pontuais, usamos uma assinatura paga para dados financeiros de empresas e outra para notícias e finanças, a fim de confirmar anúncios de grandes projetos e datas de comissionamento. Esses exemplos não são exaustivos, e outras fontes públicas também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas foram usadas para testar as expectativas de expansão e o ritmo implícito de comissionamento, uma vez que os mercados de capacidade podem mudar mais rapidamente do que os resumos anuais capturados em conjuntos de dados públicos. Conversamos com partes interessadas nas áreas de desenvolvimento, EPC, distribuição e grupos de compradores, e também incluímos vozes que acompanham licenciamento, conexão à rede e restrições de financiamento para preencher as lacunas deixadas pelos dados públicos.

A cobertura foi equilibrada entre os focos de demanda em toda a Alemanha, de modo que as premissas sobre adesão em telhados, cronograma de pipeline de utilidades e prontidão de rede pudessem ser verificadas em relação ao que está sendo contratado e instalado no campo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 17% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 37% | |

| Participantes menores: 20% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução de cima para baixo da capacidade solar instalada na Alemanha, usando séries oficiais de capacidade e adições anuais de comissionamento, que são então traduzidas para o escopo do relatório, cobrindo fotovoltaico e CSP, tipo de rede e contexto de uso final. Após ancorar os totais nacionais, aproximações seletivas de baixo para cima foram usadas para verificar a curva, como consolidações de pipeline de projetos amostrados, verificações de canal de distribuidores sobre volumes de módulos e inversores, e verificações de preço médio de venda versus volume para sinais de valor de equipamento.

Os principais insumos que moldaram o modelo incluíram adições anuais de capacidade (GW), prazos de conexão à rede e licenciamento, sinais de leilão e tarifa que afetam a economia das utilidades, indicadores de adoção em telhados (como o ímpeto de instalação residencial e C&I) e padrões esperados de desempenho e repotenciação impulsionados pela tecnologia. Para a previsão, foi aplicada análise de cenários em torno da continuidade da política, dos gargalos de rede e das condições de financiamento, e a trajetória final foi refinada após o feedback de especialistas alinhar as premissas ao que é realisticamente construível a cada ano. Quando os sinais de baixo para cima estavam incompletos, as lacunas foram tratadas usando faixas de penetração conservadoras e, em seguida, reverificando os totais implícitos em relação à série oficial de capacidade antes da finalização.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como adições anuais reportadas, metas de política e indicadores de prontidão de rede, e quaisquer grandes mudanças abruptas são revisadas para confirmar que refletem comportamento real de comissionamento, e não um artefato de modelagem. Antes da aprovação final, o modelo passa por uma revisão de analista em várias etapas, e os respondentes são recontatados quando as premissas se desviam do que está sendo observado nos cronogramas de aquisição, licenciamento ou interconexão.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando uma mudança material de política, revisão tarifária ou grande alteração de pipeline é confirmada. Pouco antes da entrega, um analista realiza uma nova revisão das publicações públicas mais recentes para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de energia solar da Alemanha da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a energia solar da Alemanha podem parecer muito distantes porque algumas fontes medem a receita de equipamentos e serviços, enquanto outras acompanham a capacidade instalada, e cada escolha altera o número e até a unidade. As diferenças também surgem do que é contabilizado como solar, de como sistemas conectados à rede versus fora da rede são tratados, e se a estimativa segue o cronograma de comissionamento ou o de vendas.

As adições anuais de capacidade instalada e os totais cumulativos em GW reportados em estatísticas oficiais são as evidências usadas para manter a estimativa da Mordor Intelligence vinculada ao que está fisicamente instalado na Alemanha, em vez de misturar receitas mais amplas de soluções solares ou valor de armazenamento adjacente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 132,25 bilhões de USD (2026) | |

| Consultoria Global A | 6,50 bilhões de USD (2024) | Este número é baseado em receita para produtos fotovoltaicos, portanto reflete o valor das vendas de equipamentos e premissas de preços, não a capacidade instalada cumulativa em GW. Pacotes de serviços e limites de componentes também podem alterar o total, especialmente quando instalação e O&M estão incluídos. |

| Editora do Setor B | 2,40 bilhões de USD (2024) | Esta estimativa é enquadrada como soluções de energia solar e pode incluir pacotes de sistemas e serviços, o que a torna sensível ao que está agrupado e à mistura assumida de sistemas residenciais e C&I. Também usa um ano-base diferente e pode se alinhar aos ciclos de vendas em vez das datas de comissionamento. |

A tabela mostra que a discrepância é principalmente uma questão de unidade e escopo, não uma simples divergência sobre a direção do mercado. Quando o acompanhamento de capacidade é separado da receita de soluções, e quando o cronograma de comissionamento é usado de forma consistente, o tamanho de mercado resultante se torna mais fácil de reproduzir e atualizar com sinais públicos claros e verificações práticas de campo.

Principais Perguntas Respondidas no Relatório

Qual é a base solar instalada da Alemanha em 2026?

A capacidade instalada atingiu 132,25 GW em 2026 e tem projeção de crescer a um CAGR de 12,23% para 235,5 GW até 2031.

Quais segmentos estão se expandindo mais rapidamente dentro da energia solar alemã?

As usinas de escala de serviço público crescem mais rapidamente, a um CAGR de 14,9%, impulsionadas por contratos de compra de energia corporativos e exposição ao mercado livre.

Por que os preços dos módulos estão tão baixos na Alemanha agora?

Um colapso global de 87% nos preços em relação aos máximos de 2022, impulsionado pelo excesso de oferta chinês e pelo polissilício mais barato, empurrou as taxas à vista para cerca de USD 0,11/W-CC.

Quais estados atraem mais novos projetos de escala de serviço público?

A Baixa Saxônia, a Renânia do Norte-Vestfália e a Saxônia atraem investimentos crescentes graças a redes mais fortes e filas de conexão mais curtas.

Como as tarifas de rede crescentes influenciam a adoção comercial de sistemas fotovoltaicos?

Tarifas de rede mais altas tornam os sistemas fotovoltaicos atrás do medidor combinados com baterias lucrativos em menos de oito anos, estimulando a rápida adoção entre as empresas.

Página atualizada pela última vez em: