Tamanho e Participação do Mercado de Energia Solar da Romênia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

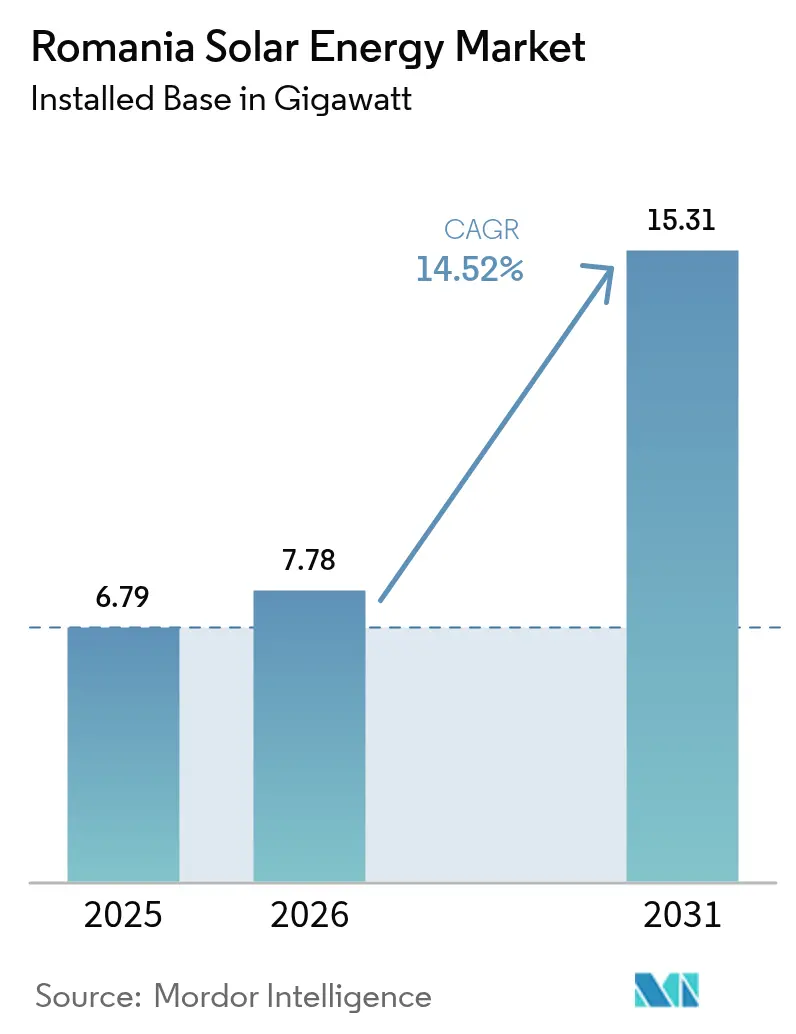

| Tamanho do mercado no ano base (2025) | 6.79 gigawatt |

| Volume do Mercado (2026) | 7.78 gigawatt |

| Volume do Mercado (2031) | 15.31 gigawatt |

| Taxa de crescimento (2026 - 2031) | 14.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar da Romênia por Mordor Intelligence

O tamanho do Mercado de Energia Solar da Romênia em 2026 é estimado em USD 7,78 gigawatts, crescendo a partir do valor de 2025 de USD 6,79 gigawatts, com projeções para 2031 indicando USD 15,31 gigawatts, crescendo a um CAGR de 14,52% no período de 2026 a 2031.

Esta aceleração é impulsionada por subsídios do Mecanismo de Recuperação e Resiliência, regras simplificadas de uso dual agrícola e um aumento expressivo nos contratos de compra corporativos de energia (PPAs) que vinculam a nova capacidade a contratos de longo prazo. A digitalização da rede elétrica, a queda nos custos da energia solar fotovoltaica e um esquema de Contratos por Diferença (CfD) de EUR 3 bilhões reforçam ainda mais a certeza de receita para projetos de escala de serviços públicos. A mudança da Romênia em relação ao carvão também reposicionou as distribuidoras como facilitadoras ativas de programas de instalação em telhados, enquanto os incentivos à fabricação local estão encurtando as cadeias de suprimentos e apoiando a criação de empregos. Em conjunto, esses fatores consolidam o mercado de energia solar romeno como um polo de implantação na Europa Central e Oriental.

Principais Conclusões do Relatório

- Por tecnologia, a energia solar fotovoltaica representou 100,00% da participação do mercado de energia solar da Romênia em 2025.

- Por tipo de rede, os sistemas conectados à rede dominaram o mercado de energia solar da Romênia com uma participação de 95,10% em 2025.

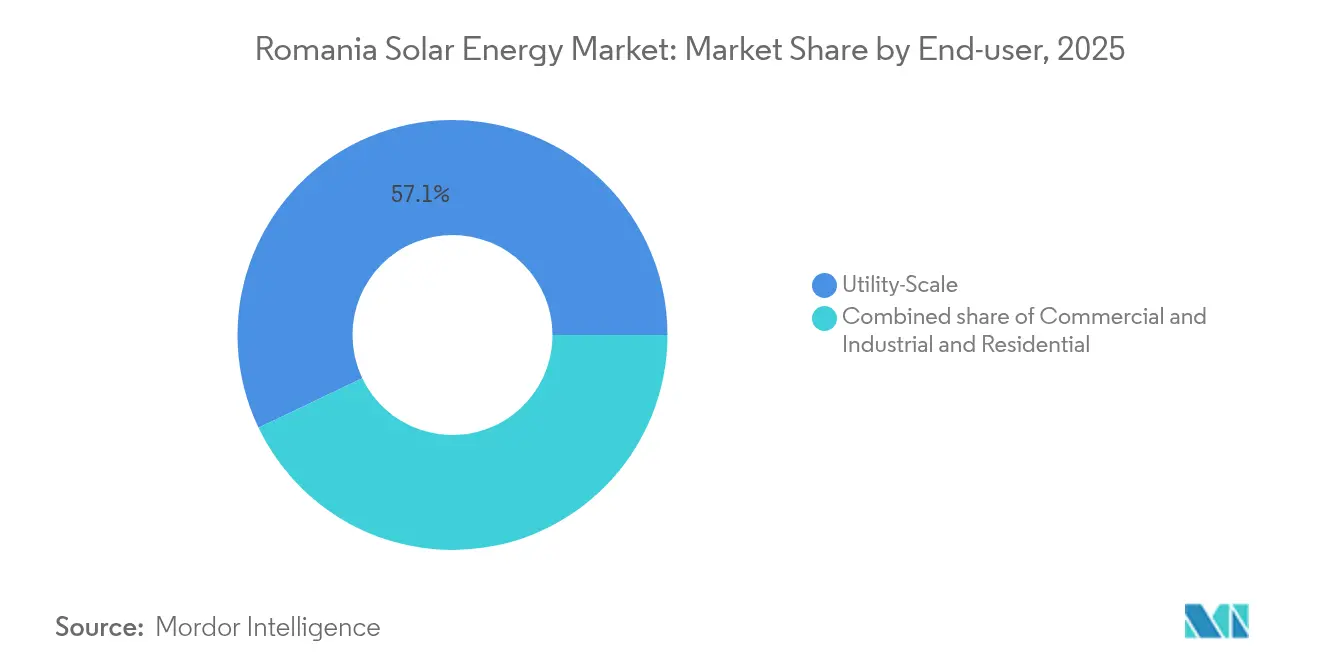

- Por usuário final, as usinas de escala de serviços públicos lideraram o mercado de energia solar da Romênia com uma participação de 57,10% em 2025, enquanto o segmento residencial tem previsão de crescer a um CAGR de 18,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar da Romênia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estímulo renovável financiado pela UE (MRR) | +3.20% | Nacional, condados do sul e oeste | Médio prazo (2 a 4 anos) |

| Prêmios de alimentação de energia e certificados verdes de apoio | +2.80% | Nacional, foco rural | Longo prazo (≥ 4 anos) |

| Aumento da demanda por PPAs corporativos | +2.10% | Corredores industriais em todo o país | Curto prazo (≤ 2 anos) |

| Queda do LCOE da energia solar fotovoltaica | +1.90% | Dinâmica de custo global, adoção local | Médio prazo (2 a 4 anos) |

| Digitalização da rede habilitando energia fotovoltaica distribuída | +1.50% | Áreas urbanas e periurbanas | Longo prazo (≥ 4 anos) |

| Projetos-piloto de agrivoltaica desbloqueando uso dual do solo | +1.30% | Regiões agrícolas do sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estímulo renovável financiado pela UE (MRR)

O Plano Nacional de Recuperação e Resiliência da Romênia aloca EUR 2,8 bilhões para energias renováveis, com EUR 400 milhões adicionais do Fundo de Modernização dedicados à energia solar e eólica. Os contratos já cobrem 831 projetos fotovoltaicos do setor público, totalizando 296,76 MW, e contam com o suporte de EUR 367,6 milhões em subsídios.(1)Newsweek Romênia, "Fabrica de soare a României: 831 de proiecte...," newsweek.roEsses programas eliminam barreiras de custo de capital, visam 3 GW de nova capacidade até 2026 e estimulam o coinvestimento privado que multiplica os desembolsos públicos. Estimativas de efeito multiplicador indicam que cada euro público atrai aproximadamente 1,1 euro de investimento privado, segundo o Banco Europeu de Investimento (BEI). O modelo também amplia as competências dos instaladores e a profundidade da cadeia de suprimentos, acelerando a adoção subsequente de energia solar comercial e residencial.

Prêmios de alimentação de energia e certificados verdes de apoio

O sistema de incentivos duplos combina prêmios de alimentação de energia com certificados verdes negociáveis, oferecendo fluxos de renda estáveis que aumentam a bancabilidade de instalações de até 400 kW. As regras simplificadas da ANRE reduzem os prazos de licenciamento e os custos de transação, permitindo que sistemas de pequeno porte monetizem o excedente de energia enquanto usufruem de tarifas premium. Embora a Resolução de Emergência 20/2025 elimine as obrigações de certificados para grandes compradores industriais, ela orienta esses consumidores para a aquisição direta de energia solar, preservando a demanda por novas instalações em telhados e no solo. A abordagem política mista reduz os spreads de financiamento em comparação com a exposição total ao mercado livre.

Aumento da demanda por PPAs corporativos

Os PPAs solares de longo prazo tornaram-se uma proteção preferencial para fabricantes que enfrentam preços de atacado voláteis. A DRI-OMV Petrom assinou um contrato de entrega física anual de 100 GWh, o maior acordo de energia renovável corporativo do país, estabelecendo referências de formação de preços para negociações futuras.(2)Banco Europeu de Investimento, "Investment Report 2023/2024," eib.org Fonte: Green-Forum, "nextE", green-forum.eu Os produtores independentes de energia estão construindo usinas expressamente em torno de tais acordos, enquanto a Resolução de Emergência 143/2021 levantou as restrições ao comércio bilateral e simplificou as estruturas de compartilhamento de riscos. A produção fotovoltaica diurna coincide com os perfis de carga industrial, tornando os PPAs solares mais atrativos do que os eólicos para determinados setores.

Queda do LCOE da energia solar fotovoltaica

Os preços dos módulos caíram aproximadamente 60% entre 2022 e 2024, permitindo que projetos romenos obtivessem preços de exercício de CfD próximos a EUR 51/MWh - já abaixo dos referenciais de combustíveis fósseis. A fabricação doméstica está emergindo por meio de uma planta com capacidade de 1,5 GW por ano, que recebe EUR 32,92 milhões em apoio do PNRR.(3)TaiyangNews, "Government Backs 1.5 GW Solar Module Production...," taiyangnews.info A menor despesa de capital, a melhor eficiência dos módulos e a redução do custo da dívida combinam-se para manter o mercado de energia solar da Romênia em uma trajetória de crescimento acentuado, apesar da maturação dos incentivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Processos de licenciamento de conexão à rede prolongados | −2.4% | Nacional, periferias rurais | Curto prazo (≤ 2 anos) |

| Concorrência do repotenciamento de energia eólica onshore | −1.8% | Zonas costeiras e montanhosas | Médio prazo (2 a 4 anos) |

| Zoneamento de proteção de terras agrícolas limita locais | −1.6% | Terras agrícolas de alto valor | Longo prazo (≥ 4 anos) |

| Aumento das taxas de juros domésticas após 2023 | −1.1% | Em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Processos de licenciamento de conexão à rede prolongados

O acúmulo de pedidos da Transelectrica ultrapassa 31,74 GW, estendendo os prazos de aprovação além de 12 meses e inflacionando os custos de carregamento. A alocação de capacidade baseada em leilões planejada para 2026 pode priorizar ativos prontos para execução imediata; no entanto, os reforços de rede permanecem fundamentais, especialmente nos condados do sudeste ricos em recursos solares.(4)Profit.ro, "Panouri solare flotante...," profit.roOs atrasos comprimem as janelas de CfD dos desenvolvedores e aumentam o risco de execução.

Concorrência do repotenciamento de energia eólica onshore

Os leilões recentes de CfD registraram lances eólicos a EUR 65/MWh em comparação com EUR 51/MWh para energia solar, apoiando 1,1 GW de repotenciamento frente a 432 MW de nova energia fotovoltaica. Os parques eólicos existentes possuem conexões à rede estabelecidas e processos de licenciamento mais rápidos, levando os desenvolvedores a buscar prêmios de repotenciamento que podem superar a energia solar em campo aberto nos principais locais. Os operadores solares respondem com conceitos híbridos de energia fotovoltaica associada a armazenamento que aumentam os fatores de capacidade e as receitas de serviços à rede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Energia Solar Fotovoltaica Domina por Liderança em Custos

A energia solar fotovoltaica representou toda a participação do mercado de energia solar da Romênia em 2025, evidenciando a ausência de energia solar concentrada devido à irradiância normal direta modesta e à maior intensidade de capital. O tamanho do mercado de energia solar da Romênia para energia fotovoltaica tem previsão de crescer a um CAGR de 14,52% até 2031, impulsionado por incentivos para instalações em telhados e CfDs de escala de serviços públicos. As plantas de módulos locais com produção anual total de 1,779 GW são elegíveis para bônus de aquisição do Ato da Indústria de Zero Emissões Líquidas, melhorando assim a competitividade do conteúdo doméstico.

Os desenvolvedores do mercado de energia solar romeno estão cada vez mais integrando sistemas de armazenamento em baterias e rastreadores solares para aumentar os fatores de capacidade e garantir receitas de serviços à rede. A localização da fabricação reduz os custos logísticos e mitiga os riscos nas cadeias de suprimentos em meio às tensões comerciais globais. A energia solar concentrada permanece à margem devido ao LCOE antieconômico em relação à energia fotovoltaica associada ao armazenamento.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Rede: Expansão Fora da Rede Impulsionada pela Eletrificação Rural

As usinas conectadas à rede representaram 95,10% da capacidade em 2025, uma participação que deve permanecer acima de 90% até 2031, já que os leilões de CfD favorecem projetos conectados à rede elétrica. O tamanho do mercado de energia solar da Romênia para sistemas conectados à rede se beneficia de EUR 56,2 milhões destinados a melhorias na transmissão. A automação distribuída e os medidores inteligentes ajudam as redes a absorver o crescente volume de injeções diurnas, reduzindo os cortes de geração.

A capacidade fora da rede, embora modesta, tem previsão de crescer a um CAGR de 20,80% até 2031, impulsionada por projetos-piloto de agrivoltaica e microrredes rurais. A Resolução de Emergência 134/2024 eliminou a dupla tributação sobre baterias, viabilizando pacotes de energia solar associada a armazenamento que substituem geradores a diesel em fazendas e torres de telecomunicações. Essas soluções desbloqueiam o acesso à energia e a economia de custos onde a extensão da rede elétrica é antieconômica.

Por Usuário Final: Segmento Residencial Acelera por meio do Crescimento de Prosumidores

Os parques de escala de serviços públicos detiveram 57,10% da participação do mercado de energia solar da Romênia em 2025, favorecidos pelos CfDs e pelas economias de escala. Projetos como a usina de 155 MW de Rătești ilustram melhorias na bancabilidade graças a uma compra de energia previsível. O segmento mantém a liderança em volume, embora sua taxa de crescimento se modere à medida que a base se expande.

Os sistemas residenciais registram o CAGR mais rápido de 18,55% até 2031, catalisado por financiamentos destinados a associações de proprietários que exigem sistemas fotovoltaicos de ≥10 kWp associados a armazenamento dimensionado em ≥50% da capacidade do conjunto. A medição líquida de energia e o licenciamento simplificado de 400 kW também incentivam os telhados comerciais. Os PPAs corporativos oferecem suporte para instalações de energia fotovoltaica de consumo próprio no segmento Comercial e Industrial que reduzem os encargos de rede e os passivos de carbono.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

Os condados do sul, como Constanța, Călărași e Giurgiu, concentram a maior parte dos projetos de escala de serviços públicos em razão de suas 1.900 a 2.400 horas anuais de sol e topografia plana, que facilita a construção. Os projetos combinam energia fotovoltaica com eólica e armazenamento para otimizar o uso da rede elétrica. Os clusters industriais do oeste favorecem instalações de energia fotovoltaica no local, no segmento Comercial e Industrial, que alinham a geração com as cargas diurnas, reduzindo as faturas de energia elétrica e as emissões de Escopo 2.

A área metropolitana de Bucareste lidera a implantação em telhados. As tarifas de varejo mais elevadas e os incentivos municipais aceleram a adoção de sistemas de prosumidor em blocos de apartamentos, enquanto a ampla capacidade de instalação encurta os ciclos dos projetos. A penetração de medidores inteligentes apoia a faturação granular e as tarifas flexíveis.

As zonas do norte e das montanhas utilizam energia fotovoltaica distribuída para complementar as fontes de energia hidroelétrica e de biomassa. Os projetos-piloto de agrivoltaica em regiões hortícolas de alto valor protegem a diversidade de receitas em meio aos riscos climáticos, garantindo que a implantação de energia solar se estenda além dos corredores do sudeste ricos em recursos.

Panorama regulatório

O mercado solar da Romênia opera sob a estrutura legal de eletricidade e energia renovável administrada pela ANRE. Os instrumentos nacionais de apoio abrangem regras para prosumidores, certificados verdes e mecanismos de prêmio feed-in para usinas menores, além de um programa estatal de Contratos por Diferença (CfD) para energia solar em escala de serviço público. Esse conjunto de políticas tem sido usado para mobilizar investimentos em conjunto com o financiamento da UE, incluindo as alocações do Plano Nacional de Recuperação e Resiliência (PNRR) da Romênia para renováveis e modernização da rede, que apoiam implantações fotovoltaicas no setor público e reforçam a bancabilidade para desenvolvedores privados.

Em maio de 2026, a ANRE introduziu um pacote mais rígido de conexão à rede e licenciamento (Ordens 15/2026 e 16/2026), apertando marcos e aumentando a disciplina financeira para projetos acima de 1 MW por meio de garantias mais altas e requisitos com prazo definido. Ao vincular os direitos de conexão ao progresso do licenciamento, a mudança visa reservas especulativas de capacidade em um contexto de grande acúmulo de pedidos de conexão. Também eleva o valor da prontidão do projeto (licenciamento, financiamento e contratação EPC) na obtenção de autorizações ATR e de estabelecimento, incluindo para projetos híbridos de solar com armazenamento e agrivoltaicos que estão recebendo autorizações.

Cenário Competitivo

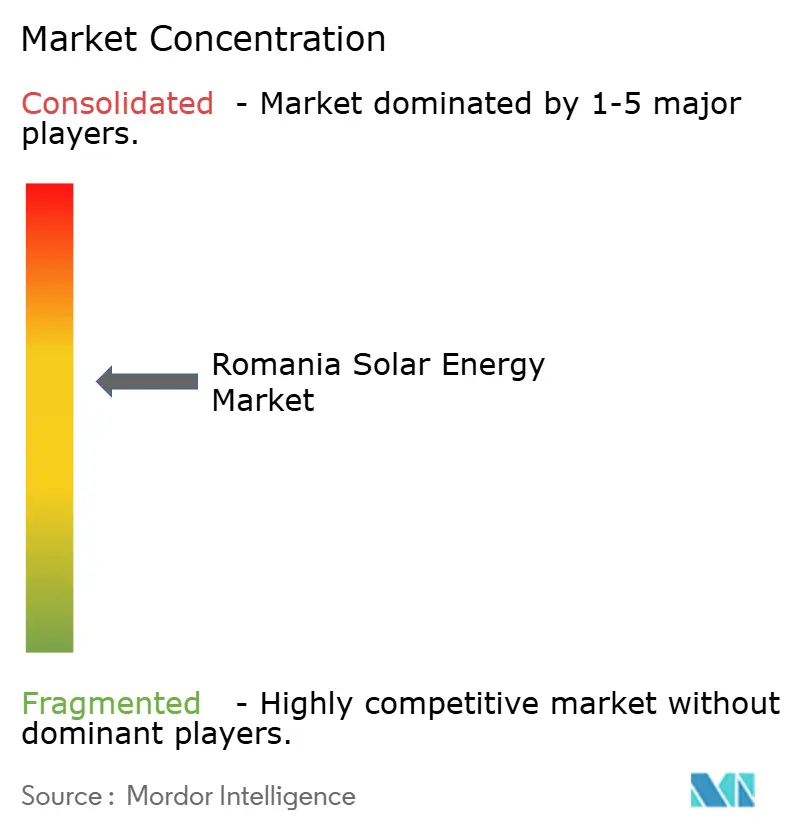

O setor solar da Romênia é moderadamente concentrado, com o Photon Energy Group e a Enel Green Power Romania ancorando o topo do mercado, enquanto Nofar Energy, Econergy e NextE Renewable estão expandindo de forma agressiva. Os desenvolvedores internacionais formam joint ventures locais para navegar pelos processos de licenciamento e engajamento comunitário. As estratégias se diferenciam por meio da integração vertical, portfólios de PPAs corporativos e colocalização de armazenamento.

Os participantes da fabricação doméstica, como SC Heliomit SRL e KBK Kraft Projekt, fortalecem a segurança do fornecimento e se qualificam para os bônus de conteúdo da UE, criando uma vantagem de custo. Financiadores como o BEI e o BERD canalizam empréstimos verdes para desenvolvedores que atendem aos padrões ESG, reduzindo assim o custo médio ponderado de capital em relação à dívida puramente comercial.

Serviços de valor agregado, como operação e manutenção digital, inversores de suporte à rede e ofertas de energia como serviço, funcionam como diferenciadores de mercado. Os participantes que combinam essas capacidades com portfólios bancáveis se posicionam para capturar participação de longo prazo à medida que as adições ao mercado de energia solar da Romênia ultrapassam 1 GW por ano.

Líderes da Indústria de Energia Solar da Romênia

Sunshine Solar Energy SRL

Danagroup.hu

Amerisolar AP

Enel Green Power SpA

Photon Energy Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As adições em escala de serviço público estão cada vez mais organizadas em torno da certeza de receita e do acesso à rede, em vez da mera construção de capacidade, criando espaço para os desenvolvedores combinarem o apoio do CfD, PPAs corporativos e a hibridização com armazenamento de energia em baterias para gerenciar a volatilidade de preços intradiária. O programa de CfD da Romênia continua sendo um caminho central de comercialização para grandes projetos fotovoltaicos, com o segundo leilão em agosto de 2025 concedendo 1.488 MW de capacidade solar. As emendas subsequentes da ANRE à metodologia de alocação de capacidade de rede (Ordem 79/2025) reforçam ainda mais a importância da posição na fila, conformidade e capacidade de entrega.

No lado da demanda, a contratação corporativa continua a apoiar os pipelines de novos empreendimentos, como refletido pela OMV Petrom e CE Oltenia avançando com um portfólio de joint venture solar de 550 MW (Ișalnița, Tismana e Rovinari), com grandes entregas de equipamentos programadas para 2026. No nível do sistema, o NECP atualizado da Romênia visa uma participação de 57,8% de renováveis no setor elétrico até 2030. Paralelamente, programas de digitalização da rede e regras que permitem pacotes de solar com armazenamento para usuários distribuídos apoiam a escalada por instaladores, agregadores e fornecedores de soluções C&I, à medida que a capacidade de conexão e os requisitos de balanceamento se tornam tão relevantes quanto o preço dos módulos.

Desenvolvimentos recentes do setor

- Julho de 2026: A Shikun and Binui Energy iniciou a operação comercial do parque solar de 104 MW Simleu Silvaniei, no condado de Salaj. A entrada em operação aumentou a capacidade solar romena operada pelas empresas para cerca de 175 MW, reforçando a pressão competitiva de novos entrantes capazes de executar projetos conectados à rede até o COD.

- Junho de 2026: OMV Petrom e CE Oltenia relataram a chegada do primeiro lote de aproximadamente 800.000 painéis fotovoltaicos para seu portfólio solar de 550 MW em Ișalnița, Tismana e Rovinari, com a construção em andamento. O marco reduz o risco de aquisição para um dos maiores programas solares multissítios do país e sinaliza um impulso sustentado por trás das construções em escala de serviço público apoiadas por empresas.

- Dezembro de 2024: A OMV Petrom concluiu a aquisição de um portfólio solar de 710 MW da Jantzen Energy. A transação acelerou a presença renovável da OMV Petrom na Romênia e apoiou a construção de volumes de energia verde cativos e contratados para operações industriais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de energia solar da Romênia é definido como a base instalada de energia solar em nível nacional e as adições anuais, acompanhadas em gigawatts e vinculadas à implantação solar conectada à rede e "behind-the-meter".

Exclusões de escopo: este dimensionamento não trata baterias, geração renovável mais ampla ou receita de fabricação de equipamentos solares como parte do total do mercado.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica (FV)

- Energia Solar Concentrada (CSP)

- Por Tipo de Rede

- Conectada à Rede

- Fora da Rede

- Por Usuário Final

- Escala de Serviços Públicos

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (de String, Centrais, Microinversores)

- Sistemas de Montagem e Rastreamento

- Equilíbrio do Sistema e Componentes Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o conjunto de dados inicial sobre capacidade instalada, sinais de geração e cronogramas de políticas que moldam diretamente a nova comissionamento solar na Romênia. Consultamos fontes públicas como as estatísticas de energia do Eurostat, as tabelas de dados da Agência Internacional de Energia, a série de capacidade renovável da Agência Internacional de Energias Renováveis e os comunicados da Comissão Europeia sobre política energética e climática.

Para manter as premissas realistas, também revisamos divulgações de rede e mercado e, em seguida, as verificamos cruzadamente com registros de empresas, apresentações a investidores e cobertura de imprensa confiável sobre novos projetos e resultados de leilões. Para itens de difícil rastreamento, como pipelines de projetos, mudanças de propriedade e status de comissionamento, uma assinatura paga que abrange dados financeiros e inteligência de empresas foi usada seletivamente, e bases de dados de patentes foram verificadas para entender para onde o foco tecnológico está se deslocando. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas foram usadas durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi concluído por meio de entrevistas com especialistas e pesquisas estruturadas com desenvolvedores de projetos, prestadores de serviços de EPC e O&M, distribuidores, concessionárias e grandes compradores solares C&I, e depois as conclusões foram reverificadas com um conjunto menor de partes interessadas em políticas e rede. Usamos essa contribuição para confirmar cronogramas de comissionamento, dimensionamento típico de projetos, pontos de atrito na conexão à rede e a rapidez com que os pipelines residenciais e em escala de serviço público estão se convertendo em capacidade operacional em toda a Romênia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 16% | APAC: 42% |

| Nível médio: 44% | Líderes funcionais/de unidade: 38% | EMEA: 34% |

| Empresas menores: 19% | Gerentes: 46% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down da capacidade solar da Romênia usando séries oficiais de capacidade e sinais vinculados à rede, e depois mapeamos essa base em adições anuais e um cronograma de construção futuro. O modelo é corroborado por aproximações bottom-up seletivas, em que listas de projetos amostradas, faixas típicas de tamanho de projeto e verificações de canal em nível de desenvolvedor são usadas para verificar a coerência dos totais nacionais e corrigir descompassos de tempo.

As principais entradas usadas para manter o modelo fundamentado incluem a progressão histórica da capacidade instalada, os cronogramas de comissionamento e conexão à rede, os calendários de leilões e esquemas de apoio, as mudanças no mix entre escala de serviço público e residencial, e a direção de preços de módulos e inversores que afeta a economia de construção. Quando os pipelines de projetos estão incompletos, a lacuna é tratada aplicando índices de conversão validados em entrevistas e ajustados pelo atraso observado entre o licenciamento e a energização.

Para a previsão, é usada uma análise de cenários para que as adições de capacidade possam ser ajustadas com base na execução de políticas e na prontidão da rede, e depois o caminho final é ancorado no que os especialistas consideram o caso mais provável para concessões e construções de curto prazo. Aplicamos novamente as verificações top-down e bottom-up no final para que a previsão permaneça consistente com a base instalada e a capacidade de construção anual realista.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações que comparam a base instalada modelada e as adições anuais com sinais independentes, como movimentos das séries oficiais de capacidade, grandes anúncios de comissionamento e marcos relacionados à rede. Quando um número parece incorreto, a premissa por trás dele é rastreada, e nós ou refazemos a série de entrada ou recontatamos um respondente relevante para confirmar o que mudou.

Antes da aprovação final, o modelo e a lógica passam por uma revisão interna de analistas para que outliers, saltos súbitos e variações ano a ano sejam explicados e documentados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como resultados de grandes leilões, mudanças de regras ou comissionamento de grandes projetos. Imediatamente antes da entrega, é realizada uma nova verificação para garantir que os clientes recebam a visão mais atual disponível.

Comparação do dimensionamento do mercado de energia solar da Romênia pela Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para a energia solar na Romênia frequentemente diferem porque algumas fontes relatam a base instalada em gigawatts, enquanto outras falam sobre pipeline de projetos, produção de geração ou até gastos com equipamentos, e os números podem parecer semelhantes mesmo quando o significado não é o mesmo.

Em nossas verificações, as maiores discrepâncias geralmente vêm do fato de um número contar apenas a capacidade operacional versus incluir projetos em estágio avançado que estão licenciados, mas ainda não conectados, e de como os sistemas residenciais de prosumidores são captados quando os dados de registro atrasam. Premissas de moeda e preço também podem distorcer as comparações quando um mercado de capacidade é incorretamente convertido em um destaque de receita.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,79 bilhões de USD (2025) | |

| Plataforma Setorial A | 5,27 bilhões de USD (2024) | Este número é apresentado como base instalada para 2024 e é frequentemente mantido sem um ajuste claro para os cortes de comissionamento, o que pode subestimar o ano mais recente se conexões de fim de ano forem perdidas. |

| Boletim Setorial B | 7,78 bilhões de USD (2026) | Este número reflete um ano futuro e pode parecer maior principalmente porque incorpora uma premissa de expansão vinculada ao momento das políticas, o que não é diretamente comparável a um ano de referência de capacidade operacional. |

A tabela mostra que o momento e o que é contado como capacidade em operação versus adições esperadas podem alterar o resultado mais do que qualquer escolha de fonte de dados isolada. Ao manter o corte vinculado à capacidade operacional e depois testar o cronograma de construção com feedback de rede e comissionamento, a estimativa permanece comparável de ano a ano, que é a abordagem usada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho da capacidade solar instalada da Romênia em 2026?

O tamanho do mercado de energia solar da Romênia atingiu 7,78 GW em 2026.

Qual é a capacidade projetada para 2031?

A capacidade instalada tem previsão de crescer para 15,31 GW até 2031.

Qual taxa de crescimento é esperada entre 2026 e 2031?

A capacidade deve expandir a um CAGR de 14,52% ao longo do período de previsão.

Qual segmento está crescendo mais rapidamente?

As instalações residenciais estão avançando a um CAGR de 18,55% até 2031.

Qual é a predominância da tecnologia de energia solar fotovoltaica?

A energia solar fotovoltaica representa 100,00% da capacidade, sem nenhuma presença comercial de energia solar concentrada.

Quais políticas apoiam a adoção em telhados?

A medição líquida de energia, o licenciamento simplificado de 400 kW e o financiamento para sistemas de ≥10 kWp com armazenamento estimulam a adoção residencial.

Página atualizada pela última vez em: