Tamanho e Participação do Mercado de Substrato GaN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

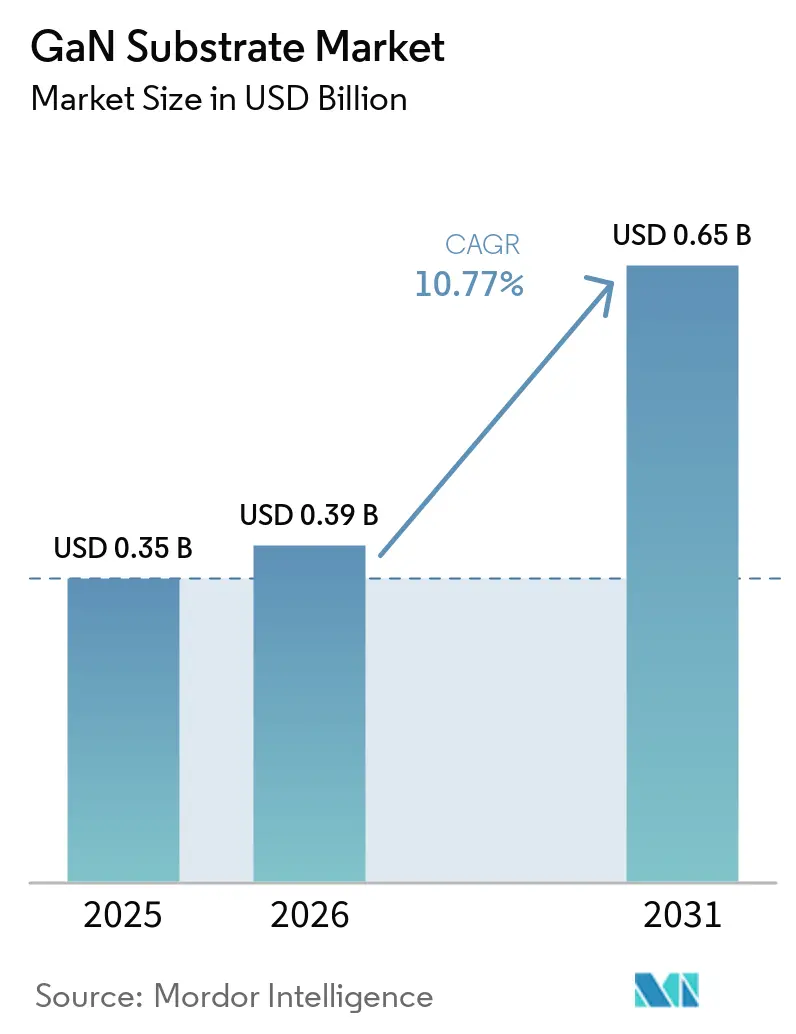

| Tamanho do Mercado (2026) | 0.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.77% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substrato GaN por Mordor Intelligence

Espera-se que o tamanho do mercado de substrato GaN aumente de USD 0,35 bilhão em 2025 para USD 0,39 bilhão em 2026 e atinja USD 0,65 bilhão até 2031, crescendo a um CAGR de 10,77% no período de 2026 a 2031. A tendência de alta se apoia na alta mobilidade de elétrons e na condutividade térmica do GaN, qualidades indispensáveis para a conversão de energia de próxima geração, amplificação de radiofrequência e planos de fundo de micro-LED. A eletrificação automotiva continua a exigir maior densidade de potência em carregadores embarcados, a infraestrutura 5G e o próximo 6G dependem de amplificadores de potência GaN-em-SiC, e os fabricantes de displays estão escalando wafers de GaN nativo para atender aos limites de baixo defeito para pixels abaixo de 10 micrômetros. A volatilidade do fornecimento de gálio, a intensificação da competição geopolítica por materiais de bandgap largo e as inovações constantes de redução de custos na epitaxia em fase vapor de hidreto desempenham papéis fundamentais na definição do caminho de crescimento do mercado de substrato GaN.

Principais Conclusões do Relatório

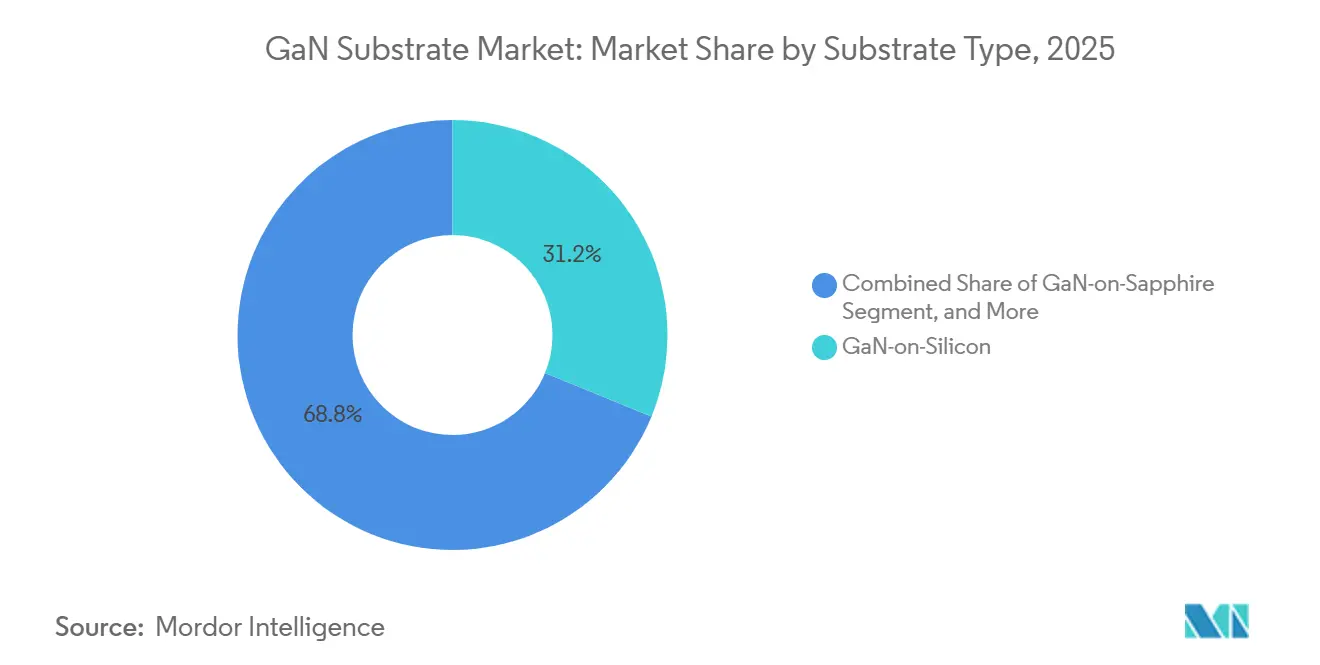

- Por tipo de substrato, o GaN-em-silício capturou 31,19% do tamanho do mercado de substrato GaN em 2025, enquanto o GaN-em-diamante tem previsão de crescer a um CAGR de 11,24%.

- Por tamanho de wafer, os wafers de 6 polegadas representaram 42,82% do mercado de substrato GaN em 2025; o segmento de 8 polegadas e acima está preparado para expandir a um CAGR de 11,51%.

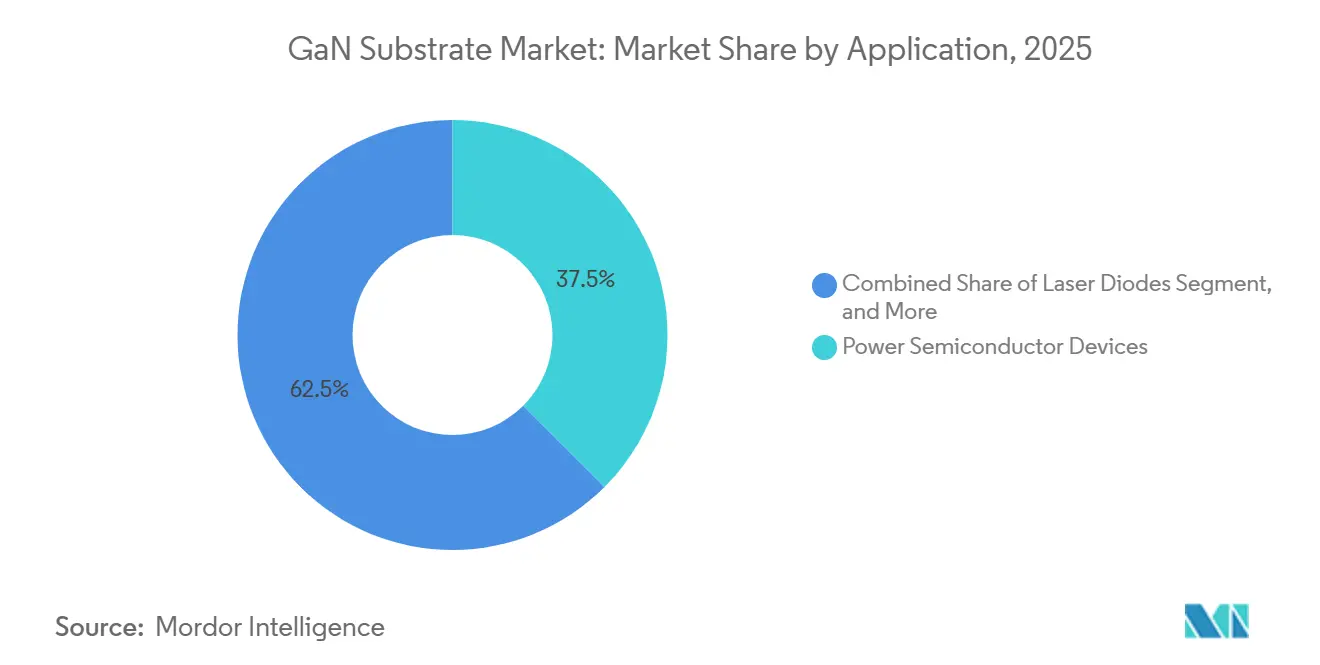

- Por aplicação, os dispositivos semicondutores de potência lideraram com 37,49% da participação do mercado de substrato GaN em 2025, enquanto os dispositivos de RF estão preparados para um CAGR de 11,38% até 2031.

- Por indústria de uso final, telecomunicações e data centers detinham 29,25% de participação em 2025; automotivo e transporte devem registrar um CAGR de 11,18% até 2031.

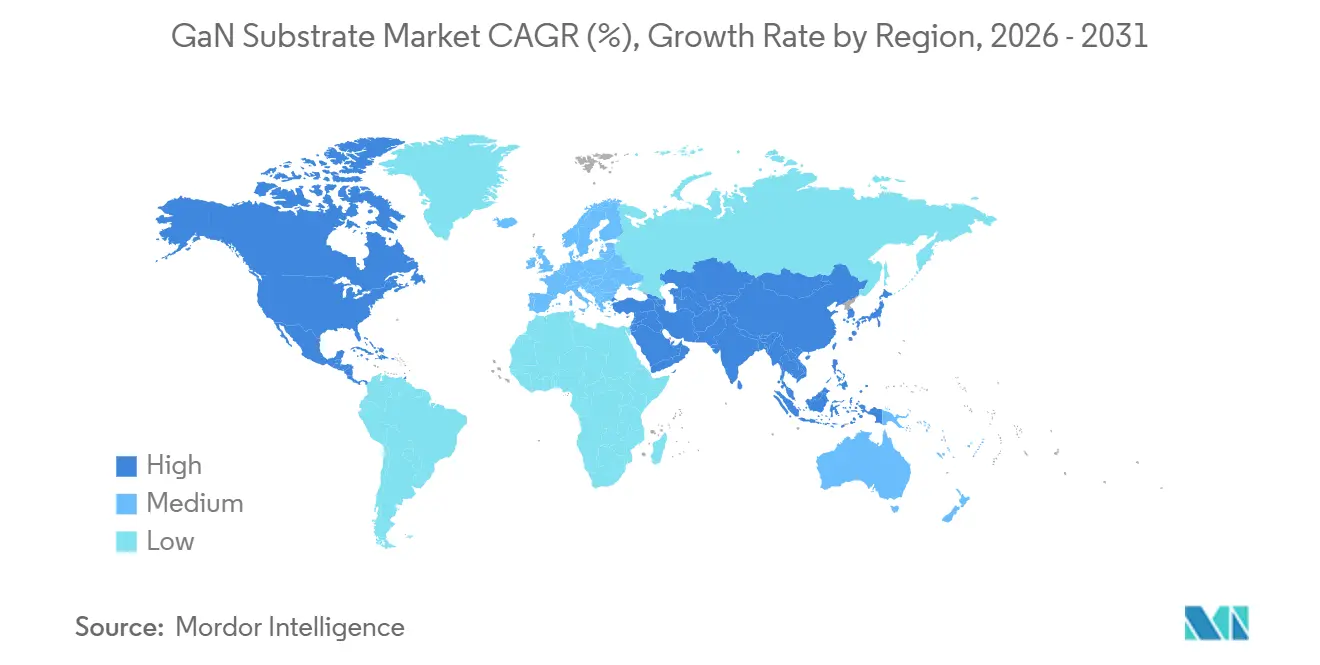

- Por geografia, a Ásia-Pacífico liderou com 41,33% de participação no mercado de substrato GaN em 2025, enquanto o Oriente Médio tem projeção de avançar a um CAGR de 11,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Substrato GaN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente em Sistemas de Carregamento Rápido Embarcado para Veículos Elétricos | +2.5% | Global, com tração comercial inicial na China e na Europa | Médio prazo (2 a 4 anos) |

| Aumento da Produção de Displays Micro-LED Exigindo Wafers de GaN Nativo de Baixo Defeito | +2% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Expansão da Infraestrutura de Amplificadores de Potência para Telecom 5G/6G Acelerando a Demanda por Substratos GaN-em-SiC de Alta Condutividade Térmica | +1.8% | Global, liderado pela defesa da América do Norte e pela infraestrutura comercial da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida Expansão da Produção de GaN Autossustentado de 6 Polegadas por HVPE Reduzindo o Custo por cm² | +1.5% | Polos de fabricação no Japão e na China, impacto global no fornecimento | Médio prazo (2 a 4 anos) |

| Programas de Reutilização de Wafer Financiados pelo Governo (Fatiamento a Laser) Reduzindo o Custo do Substrato em Mais de 40% | +1.0% | Japão, Estados Unidos, com transferência de tecnologia para a Europa | Longo prazo (≥ 4 anos) |

| Investimento de Risco em Substratos GaN Integrados com Diamante para Densidade de Potência Extrema | +0.8% | P&D na América do Norte e no Japão, aplicações de nicho em defesa e satélites | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente em Sistemas de Carregamento Rápido Embarcado para Veículos Elétricos

Os fabricantes de veículos elétricos agora especificam carregadores embarcados baseados em GaN que atingem 96% de eficiência e densidade de potência de 6 kW L⁻¹, resultados validados quando a Changan implantou dispositivos GaNSafe da Navitas em 2025. Unidades subsequentes de 6,6 kW da Inovance Automotive entregaram 30% maior densidade de potência do que os IGBTs de silício e reduziram o peso do carregador em 20%. Os transistores GaN de 100 V qualificados para uso automotivo da Infineon foram aprovados pela AEC-Q101 no final de 2025, confirmando que os obstáculos de qualificação foram superados. As curvas de demanda apontam para mais de 1 milhão de carregadores GaN por ano até 2028, um volume que motiva os fornecedores de substratos a fazer a transição de plataformas de 6 para 8 polegadas. Os fornecedores de GaN nativo e GaN-em-SiC, portanto, têm uma janela para firmar contratos de fornecimento de longo prazo com integradores automotivos Tier-1.

Aumento da Produção de Displays Micro-LED Exigindo Wafers de GaN Nativo de Baixo Defeito

As fábricas de micro-LED impõem limites de densidade de deslocamento de 10⁴ cm⁻², um nível inatingível em GaN-em-safira. Esquemas de crescimento híbrido ammonotérmico e HVPE agora fornecem wafers de GaN autossustentados que atendem a esse limite, permitindo a transferência em escala de wafer de matrizes de micro-LED para planos de fundo CMOS. A Mitsubishi Chemical demonstrou cristais de 4 polegadas no âmbito de um programa NEDO em 2025, com o objetivo de produzir 1.000 wafers por mês e permitir luminância de painel acima de 100.000 nits para headsets de realidade aumentada para uso externo. Os fabricantes de displays estão simultaneamente refinando as químicas de passivação de paredes laterais para manter a recombinação não radiativa sob controle, garantindo que a qualidade do substrato se propague para o desempenho final de brilho.

Expansão da Infraestrutura de Amplificadores de Potência para Telecom 5G/6G Acelerando a Demanda por Substratos GaN-em-SiC de Alta Condutividade Térmica

Os amplificadores de estações-base de ondas milimétricas empurram o fluxo de calor acima de 30 W mm⁻², condições que somente o GaN-em-SiC, com condutividade térmica de 490 W m⁻¹ K⁻¹, pode gerenciar de forma confiável. O QPA1722 da Qorvo entrou em produção em volume em 2025, fornecendo 10 W de potência saturada na banda K com 36% de eficiência adicionada de potência. A Mitsubishi Electric verificou amplificadores de potência GaN que cumprem as regras de agregação de portadoras do 3GPP Release 18, um marco que desbloqueia projetos de MIMO massivo multibanda para o 5G-Advanced. Os principais contratantes de defesa continuam a reservar o GaN-em-SiC para radar AESA e guerra eletrônica, intensificando a demanda por substratos no exato momento em que as telecomunicações comerciais aumentam.

Rápida Expansão da Produção de GaN Autossustentado de 6 Polegadas por HVPE Reduzindo o Custo por cm²

O HVPE atinge taxas de crescimento de GaN dez vezes mais rápidas do que o MOCVD, suportando a produção de boules espessos que se desprendem de modelos sacrificiais. A Sumitomo Chemical, apoiada pelo NEDO, tem como meta densidades de deslocamento de rosca abaixo de 10⁵ cm⁻² em wafers de 6 polegadas, mantendo a formação de rachaduras sob controle. A plataforma composta QST da Shin-Etsu estende o conceito para 300 mm, combinando GaN com ferramentas de silício e reduzindo o custo do substrato por die em um esperado 40% quando os volumes escalarem. O polimento ainda prejudica o rendimento porque a dureza Vickers do GaN atinge 2.000, mas a inovação em suspensões abrasivas e o design de pads estão elevando constantemente as taxas de remoção de material.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Prêmio de Preço do Wafer em Relação ao Si e ao SiC Limitando a Adoção em Segmentos Sensíveis ao Custo | -1.5% | Global, mais agudo em eletrônicos de consumo e energia industrial | Curto prazo (≤ 2 anos) |

| Perdas de Rendimento de Dispositivos Devido a Agrupamentos de Deslocamentos de Rosca em Wafers de 6 Polegadas | -1.2% | Polos de fabricação na Ásia-Pacífico e na América do Norte | Médio prazo (2 a 4 anos) |

| Gargalos na Cadeia de Suprimentos em Equipamentos HVPE/Ammonotérmicos e Gás Cloro | -0.8% | Global, concentrado em fornecedores de equipamentos no Japão e na Europa | Médio prazo (2 a 4 anos) |

| Riscos de Controle de Exportação Geopolítico sobre a Matéria-Prima de Gálio Após as Restrições da China em 2024 | -0.6% | Regiões fora da China dependentes do gálio chinês, com impacto nos preços globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Prêmio de Preço do Wafer em Relação ao Si e ao SiC Limitando a Adoção em Segmentos Sensíveis ao Custo

Os wafers de GaN nativo e GaN-em-SiC ainda custam entre USD 3.000 e USD 8.000 por unidade de 6 polegadas, cinco a dez vezes o preço de wafers comparáveis de carbeto de silício. Os projetistas de produtos de consumo e industriais, portanto, continuam com IGBTs de silício ou MOSFETs de SiC, sacrificando ganhos modestos de eficiência para evitar penalidades pesadas na lista de materiais. O crescimento ammonotérmico produz excelente qualidade cristalina, mas requer autoclaves de 3.000 bar em operação por semanas, imobilizando capital e limitando o rendimento. Projetos de reutilização de wafer baseados em laser na Universidade de Nagoya demonstram até 10 reciclagens sem degradar as métricas dos dispositivos, mas os tempos de ciclo comerciais ainda não corresponderam ao ritmo dos fluxos convencionais de fundição.

Perdas de Rendimento de Dispositivos Devido a Agrupamentos de Deslocamentos de Rosca em Wafers de 6 Polegadas

Os deslocamentos se propagam verticalmente e criam canais de vazamento que reduzem a tensão de ruptura e encurtam a vida útil do dispositivo. Wafers de HVPE ou ammonotérmicos de 6 polegadas frequentemente atingem densidades de 10⁴ a 10⁶ cm⁻², levando a perdas de rendimento acima de 20% em transistores de 650 V. As zonas de exclusão de borda subtraem outros 10 a 15% da área de die utilizável, inflacionando o custo efetivo do substrato. O método híbrido de fluxo de sódio da Mitsubishi Chemical reduziu a densidade de deslocamento abaixo de 10⁴ cm⁻² em amostras de 4 polegadas, mas escalar essa precisão para 8 polegadas exige controle perfeito dos gradientes térmicos e do transporte de nutrientes, um obstáculo ainda não resolvido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Substrato: O GaN Nativo Impulsiona Aplicações Premium Por Tipo de Substrato: O GaN-em-Silício Lidera enquanto a Integração com Diamante Ganha Velocidade

O GaN-em-silício detinha 31,19% da participação do mercado de substrato GaN em 2025, graças à compatibilidade perfeita com fábricas de 200 mm e um custo abaixo de USD 200 por wafer. A Innoscience aumentou as linhas de 8 polegadas de 13.000 para 20.000 wafers por mês e tem como meta 70.000 até 2030, sublinhando a liderança de capacidade da China. O tamanho do mercado de substrato GaN para variantes integradas com diamante tem projeção de crescer a um CAGR de 11,24% até 2031, à medida que a ligação reduz a resistência térmica abaixo de 10 mm² K W⁻¹ e permite densidades de potência acima de 30 W mm⁻² para radar de arranjo em fase.

O GaN-em-safira legado mantém uma posição na iluminação geral, mas a participação diminui à medida que os segmentos de micro-LED e RF migram para o GaN nativo para controle de defeitos. O GaN-em-SiC permanece indispensável para sistemas de telecomunicações e defesa de alto calor, com Qorvo e Wolfspeed como fornecedores padrão. O GaN nativo, embora mais caro, garante contagens de deslocamento ultrabaixas para transistores de potência verticais e planos de fundo de display de passo fino, e a rota composta QST de 300 mm da Shin-Etsu pode preencher as lacunas de custo e qualidade ao longo do horizonte de previsão.

Por Tamanho de Wafer: 6 Polegadas Domina enquanto a Transição para 8 Polegadas se Acelera

O estoque de 6 polegadas representou 42,82% do tamanho do mercado de substrato GaN em 2025, pois os reatores HVPE e as ferramentas de CMP estão totalmente depreciados nesse diâmetro. Essa dominância é atribuída à maturidade dos processos de fabricação de 6 polegadas, que alcançaram eficiência de custo e escalabilidade. A linha da Sumitomo Chemical apoiada pelo NEDO usa taxas de deposição de 100 a 300 µm h⁻¹ para manter os tempos de ciclo competitivos e reduzir a densidade de defeitos abaixo de 10⁵ cm⁻², garantindo substratos de alta qualidade adequados para diversas aplicações. O grupo de 8 polegadas e acima está no caminho para um CAGR de 11,51% até 2031, catalisado pelo anúncio da Infineon de linhas GaN de 300 mm e por IDMs chineses mapeando 70.000 wafers por mês até 2030.

Esse crescimento é impulsionado pela demanda crescente por substratos maiores para suportar aplicações de alta potência e alta frequência, bem como pelos avanços nas tecnologias de fabricação. Uma prova de conceito de GaN autossustentado de 8 polegadas foi demonstrada no início de 2026, mas o rachamento e o tempo de CMP permanecem como obstáculos, destacando os desafios no aumento da produção. Wafers de 2 e 4 polegadas persistem em P&D e aplicações de RF de nicho, onde substratos menores são suficientes para casos de uso especializados. Enquanto isso, os substratos compostos de 300 mm posicionam o GaN para fábricas de silício convencionais assim que a economia se tornar mais favorável, abrindo caminho para uma adoção mais ampla na indústria de semicondutores.

Por Aplicação: Dispositivos de Potência Comandam a Participação, RF Surge como o de Crescimento Mais Rápido

Os semicondutores de potência representaram 37,49% da participação do mercado de substrato GaN em 2025, impulsionados por sua aplicação em carregadores embarcados para veículos elétricos, conversores DC-DC de 48 V e acionamentos industriais. Esses semicondutores tornaram-se um componente crítico para possibilitar maior eficiência e designs compactos em eletrônica de potência. Os componentes GaNSafe da Navitas, presentes no Changan Qiyuan E07, demonstraram uma impressionante eficiência de 96% e densidade de potência, incomparável com as soluções tradicionais baseadas em silício. Olhando para o futuro, espera-se que os switches GaN bidirecionais da Renesas expandam sua aplicação para inversores de armazenamento de energia, sinalizando o potencial para um portfólio de dispositivos mais diversificado e avançado nos próximos anos.

Os dispositivos de RF têm projeção de ser o principal motor de crescimento, com um CAGR antecipado de 11,38% até 2031. Esse crescimento é alimentado pela demanda crescente por cargas úteis de satélite na banda K, células macro 5G-Advanced e sistemas de radar de defesa, todos os quais exigem especificações de alto desempenho, como potência saturada de 10 W e eficiência adicionada de potência (PAE) superior a 35%. Enquanto o segmento de LED está experimentando um declínio na participação de mercado devido à maturidade das aplicações de iluminação de estado sólido, os diodos laser e os sensores quânticos emergentes estão conquistando nichos menores, mas estrategicamente significativos.

Por Indústria de Uso Final: Telecom Mantém a Liderança, Automotivo Preparado para Ultrapassar

Telecomunicações e data centers representaram 29,25% do mercado de substrato GaN em 2025, impulsionados principalmente pela adoção crescente de amplificadores de potência GaN-em-SiC em rádios 5G e tijolos DC-DC GaN em racks de servidores. A demanda por maior eficiência e densidade de potência nessas aplicações posicionou os substratos GaN como um componente crítico nos setores de telecomunicações e data centers. Além disso, os projetos de GaN para RF de defesa mostraram crescimento constante, embora operem dentro de ciclos de aquisição limitados devido a restrições orçamentárias e requisitos específicos de projetos.

Automotivo e transporte, com projeção de crescer a um CAGR de 11,18%, deve superar o setor de telecomunicações antes de 2029. Esse crescimento é alimentado pela adoção generalizada da tecnologia GaN em programas de veículos elétricos para o mercado de massa, particularmente em carregadores embarcados e inversores de tração, que exigem alta eficiência e designs compactos. No entanto, o segmento de eletrônicos de consumo enfrenta desafios devido às margens de lucro apertadas, que desaceleraram a adoção da tecnologia GaN. Reduções significativas de custos, como as alcançadas por meio da reutilização de wafers, devem impulsionar o crescimento futuro neste segmento. Enquanto isso, os setores industrial, aeroespacial e de saúde respondem pela demanda restante por substratos GaN, com foco em dispositivos GaN especializados, frequentemente robustecidos, adaptados para atender aos requisitos exclusivos dessas indústrias.

Análise Geográfica

A Ásia-Pacífico representou 41,33% da participação do mercado de substrato GaN em 2025. Os IDMs chineses, apoiados por investimentos de capital doméstico e abundante matéria-prima de gálio, continuam a expandir suas linhas de produção de GaN-em-silício de 8 polegadas para atender à demanda crescente. O Japão, por outro lado, capitaliza sua expertise avançada em crescimento de cristais para produzir substratos de GaN nativo autossustentados e explorar tecnologias emergentes de ligação com diamante. Os fabricantes de displays da Coreia do Sul dependem cada vez mais de substratos de GaN nativo para avançar em seus roteiros de tecnologia de micro-LED, enquanto a AGNIT Semiconductors da Índia está escalando a produção sob incentivos fiscais favoráveis e programas de apoio governamental.

A América do Norte combina sua forte liderança em design com a crescente demanda relacionada à defesa por substratos GaN-em-SiC. No entanto, a região enfrenta limitações na capacidade doméstica de produção de substratos, atualmente limitada à Kyma Technologies e a instalações de fabricação universitárias de pequena escala. A vantagem competitiva da Europa reside na unidade EpiGaN da Soitec na Bélgica, que desempenha um papel fundamental na produção de substratos GaN em toda a região. Além disso, o Ato de Chips da União Europeia fornece financiamento significativo destinado a alcançar a autossuficiência em tecnologias de semicondutores de bandgap largo.

O Oriente Médio está emergindo como a região de crescimento mais rápido, com um CAGR projetado de 11,33% até 2031. Os fundos soberanos da região estão ativamente acumulando gálio e financiando o estabelecimento de instalações de fabricação de substratos greenfield. Esses esforços se alinham com iniciativas mais amplas para apoiar data centers de IA e programas de modernização da defesa. A América do Sul e a África, embora ainda em estágios iniciais de desenvolvimento, têm potencial para desbloquear a demanda de GaN relacionada a energias renováveis até o final da década. Esse crescimento está condicionado ao estabelecimento de capacidades de fabricação regionais para apoiar os mercados locais.

Cenário Competitivo

Os grandes grupos químicos japoneses, incluindo Sumitomo Electric, Mitsubishi Chemical e Shin-Etsu Chemical, e os IDMs chineses como San'an Semiconductor e Innoscience, detêm coletivamente cerca de 60% da capacidade instalada. No entanto, a fragmentação entre os tipos de substratos impede que empresas individuais capturem mais de 15% do mercado. As restrições de exportação de gálio impostas pela China no final de 2024 desencadearam uma corrida global por fontes alternativas de matéria-prima, particularmente do Canadá e do Cazaquistão. Essa situação obrigou as empresas não chinesas a buscar integração vertical, abrangendo tanto o refino upstream quanto a epitaxia downstream, para estabilizar suas margens de lucro e garantir a resiliência da cadeia de suprimentos.

Três vetores competitivos dominam atualmente o cenário de mercado. O primeiro envolve o escalonamento dos processos de HVPE para atingir taxas de deposição de 300 µm h⁻¹, mantendo densidades de defeitos abaixo de 10⁵ cm⁻². O segundo se concentra na redução do tempo de CMP usando suspensões abrasivas especializadas projetadas para lidar com a alta dureza do GaN de 2.000 Vickers. O terceiro vetor enfatiza a validação de cinco a dez ciclos de reutilização de wafer sem comprometer o desempenho elétrico, reduzindo significativamente os custos de produção. A mudança estratégica da Wolfspeed para a epitaxia GaN-em-SiC, após seu sucesso com wafers de SiC de 300 mm, sinaliza uma convergência dos roteiros de SiC e GaN. Espera-se que esse desenvolvimento intensifique a competição entre materiais, particularmente em aplicações automotivas onde desempenho e eficiência são críticos.

Os disruptores no mercado incluem startups especializadas em integração com diamante, que visam ampliar os limites da densidade de potência, e fabricantes indianos que aproveitam incentivos patrocinados pelo Estado para localizar a produção e reduzir a dependência de importações. A crescente importância da propriedade intelectual em áreas como ligação com diamante, técnicas de lift-off a laser e design de autoclaves está cada vez mais diferenciando os players líderes do restante do mercado. Esses avanços estão reforçando um mercado de substrato GaN moderadamente concentrado, porém tecnologicamente dinâmico, onde a inovação continua a impulsionar a diferenciação competitiva.

Líderes do Setor de Substrato GaN

Sumitomo Electric Industries, Ltd.

Mitsubishi Chemical Corporation

Wolfspeed, Inc.

Shin-Etsu Chemical Co., Ltd.

SCIOCS Company, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Renesas adicionou switches GaN bidirecionais de 650 V para infraestrutura de IA e inversores solares, ampliando seu catálogo de GaN.

- Março de 2026: A AGNIT Semiconductors captou USD 2,6 milhões em extensão de financiamento semente para escalar a produção de GaN para 100.000 peças em 24 meses.

- Janeiro de 2026: A Wolfspeed reportou os primeiros wafers de carbeto de silício de 300 mm, com o objetivo de reduzir o custo por die para dispositivos posicionados contra soluções GaN.

- Janeiro de 2026: A Coreia do Sul lançou subsídios para comercializar processos de potência GaN de 6 e 8 polegadas, fortalecendo as cadeias de suprimentos domésticas.

Escopo do Relatório Global do Mercado de Substrato GaN

O mercado de substrato de nitreto de gálio (GaN) é a indústria global que produz, desenvolve e comercializa materiais de substrato baseados em GaN usados como camadas fundamentais para dispositivos semicondutores de alto desempenho. Os substratos GaN possibilitam propriedades elétricas, térmicas e ópticas superiores em comparação com os materiais tradicionais, tornando-os essenciais para aplicações que exigem alta eficiência, alta densidade de potência e operação em alta frequência.

O Relatório do Mercado de Substrato GaN é Segmentado por Tipo de Substrato (GaN-em-Safira, GaN-em-Silício, GaN-em-Carbeto de Silício, GaN Nativo e GaN-em-Diamante), Tamanho de Wafer (2 Polegadas, 4 Polegadas, 6 Polegadas e 8 Polegadas e Acima), Aplicação (LEDs, Diodos Laser, Dispositivos Semicondutores de Potência, Dispositivos de RF e Outras Aplicações), Indústria de Uso Final (Eletrônicos de Consumo, Automotivo e Transporte, Telecomunicações e Data Centers, Industrial e Energia, Aeroespacial e Defesa e Saúde e Ciências da Vida) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| GaN-em-Safira |

| GaN-em-Silício |

| GaN-em-Carbeto de Silício |

| GaN Nativo (GaN-em-GaN) |

| GaN-em-Diamante |

| 2 Polegadas |

| 4 Polegadas |

| 6 Polegadas |

| 8 Polegadas e Acima |

| Diodos Emissores de Luz (LEDs) |

| Diodos Laser |

| Dispositivos Semicondutores de Potência |

| Dispositivos de Radiofrequência |

| Outras Aplicações |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Telecomunicações e Data Centers |

| Industrial e Energia |

| Aeroespacial e Defesa |

| Saúde e Ciências da Vida |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Substrato | GaN-em-Safira | |

| GaN-em-Silício | ||

| GaN-em-Carbeto de Silício | ||

| GaN Nativo (GaN-em-GaN) | ||

| GaN-em-Diamante | ||

| Por Tamanho de Wafer | 2 Polegadas | |

| 4 Polegadas | ||

| 6 Polegadas | ||

| 8 Polegadas e Acima | ||

| Por Aplicação | Diodos Emissores de Luz (LEDs) | |

| Diodos Laser | ||

| Dispositivos Semicondutores de Potência | ||

| Dispositivos de Radiofrequência | ||

| Outras Aplicações | ||

| Por Indústria de Uso Final | Eletrônicos de Consumo | |

| Automotivo e Transporte | ||

| Telecomunicações e Data Centers | ||

| Industrial e Energia | ||

| Aeroespacial e Defesa | ||

| Saúde e Ciências da Vida | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de substrato GaN e qual é a velocidade de seu crescimento?

O tamanho do mercado de substrato GaN era de USD 0,39 bilhão em 2026 e tem projeção de atingir USD 0,65 bilhão até 2031 a um CAGR de 10,77%, de acordo com a Mordor Intelligence.

Qual tipo de substrato detém a maior participação?

O GaN-em-silício liderou com 31,19% de participação no mercado de substrato GaN em 2025, beneficiando-se da compatibilidade com os conjuntos de ferramentas de 200 mm existentes.

Qual segmento de aplicação se expande mais rapidamente?

Os dispositivos de radiofrequência têm previsão de registrar um CAGR de 11,38% até 2031, à medida que o 5G-Advanced e as cargas úteis de satélite intensificam a demanda por amplificadores de potência GaN-em-SiC de alta eficiência.

Qual região tem expectativa de crescimento mais rápido?

O Oriente Médio está preparado para crescer a um CAGR de 11,33% até 2031, impulsionado pelo investimento soberano no fornecimento upstream de gálio e na capacidade avançada de substratos.

Como está se desenvolvendo a adoção do GaN em veículos elétricos?

As montadoras automotivas validaram carregadores embarcados GaN com 96% de eficiência, e o segmento de uso final automotivo está no caminho para um CAGR de 11,18%, posicionando-o para superar as telecomunicações antes de 2029.

Quais fatores restringem a difusão mais ampla do GaN?

Os altos prêmios de preço dos wafers em relação ao silício e ao carbeto de silício e as perdas de rendimento associadas a agrupamentos de deslocamentos de rosca em wafers de 6 polegadas são os dois freios mais significativos para a adoção.

Página atualizada pela última vez em: