Tamanho e Participação do Mercado de Substrato Flexível

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

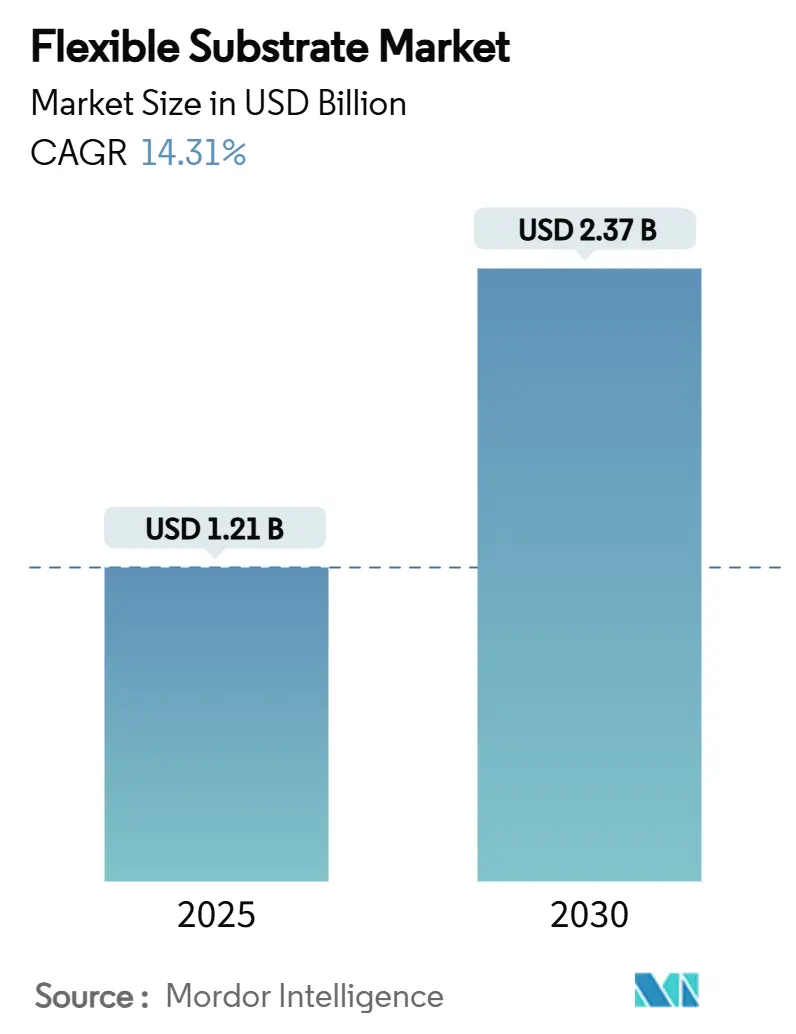

| Tamanho do Mercado (2025) | 1.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Substrato Flexível por Mordor Intelligence

O tamanho do mercado de substrato flexível atingiu USD 1,21 bilhão em 2025 e está previsto para crescer até USD 2,37 bilhões até 2030, refletindo um CAGR de 14,31% no período. O crescimento robusto decorre da adoção acelerada de eletrônicos dobráveis, flexíveis e elásticos em smartphones, cockpits automotivos e sistemas de satélites, aliada a linhas de fabricação rolo a rolo (R2R) com redução de custos e incentivos públicos que localizam as cadeias de suprimentos de semicondutores. Filmes de poliimida, condutores de cobre e processos híbridos aditivo-subtrativos sustentam arquiteturas de circuitos de próxima geração, enquanto módulos de ondas milimétricas 5G e satélites em órbita baixa terrestre (LEO) abrem nichos lucrativos de alta frequência. Regulamentações ambientais, como a decisão da EPA de 2024 sobre cloreto de metileno, pressionam os fornecedores a adotar químicas mais ecológicas que diferenciam os pioneiros. A consolidação continua à medida que grandes fornecedores de materiais desmembram negócios focados em eletrônicos, intensificando a concorrência em torno de filmes de poliimida incolor (CPI), laminados de LCP e compósitos de grafeno.

Principais Conclusões do Relatório

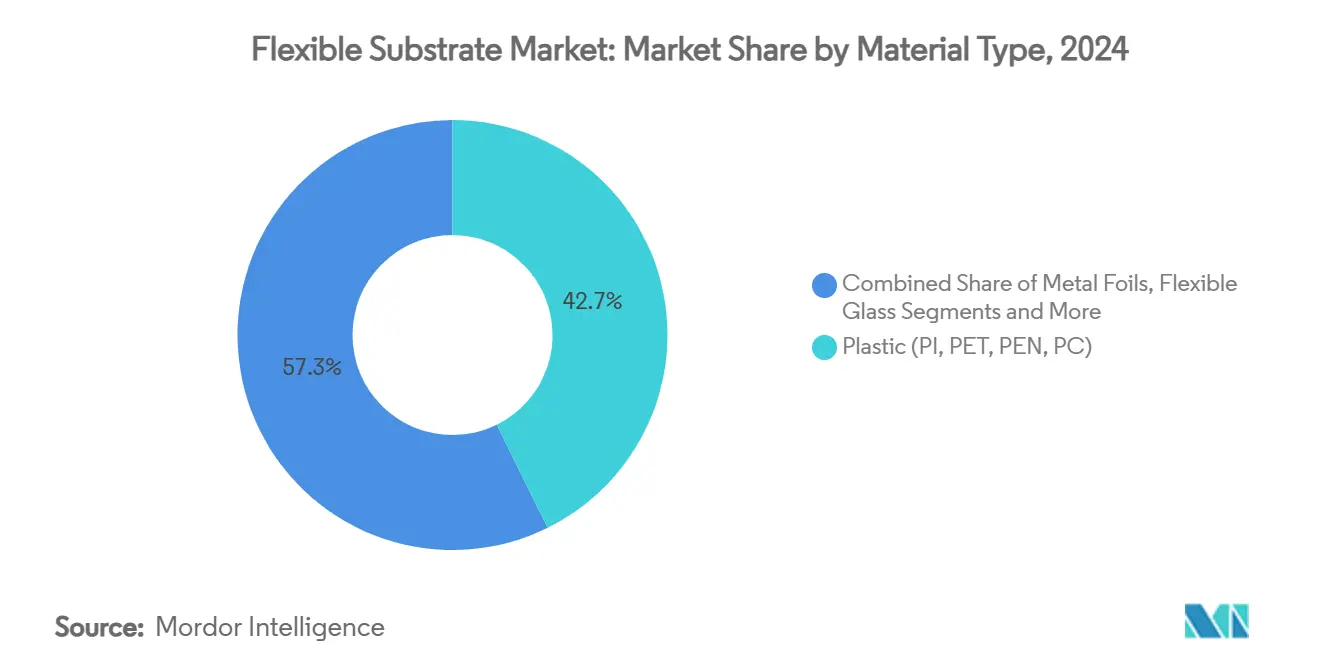

- Por tipo de material, os filmes de poliimida detinham 42,7% da participação do mercado de substrato flexível em 2024; a poliimida incolor está se expandindo a um CAGR de 16,3% até 2030.

- Por aplicação, os displays flexíveis lideraram com uma participação de receita de 38,5% em 2024, enquanto os displays dobráveis têm previsão de avançar a um CAGR de 15,1% até 2030.

- Por setor de uso final, os eletrônicos de consumo responderam por 46,3% do tamanho do mercado de substrato flexível em 2024; saúde e dispositivos médicos estão preparados para um CAGR de 15,5% até 2030.

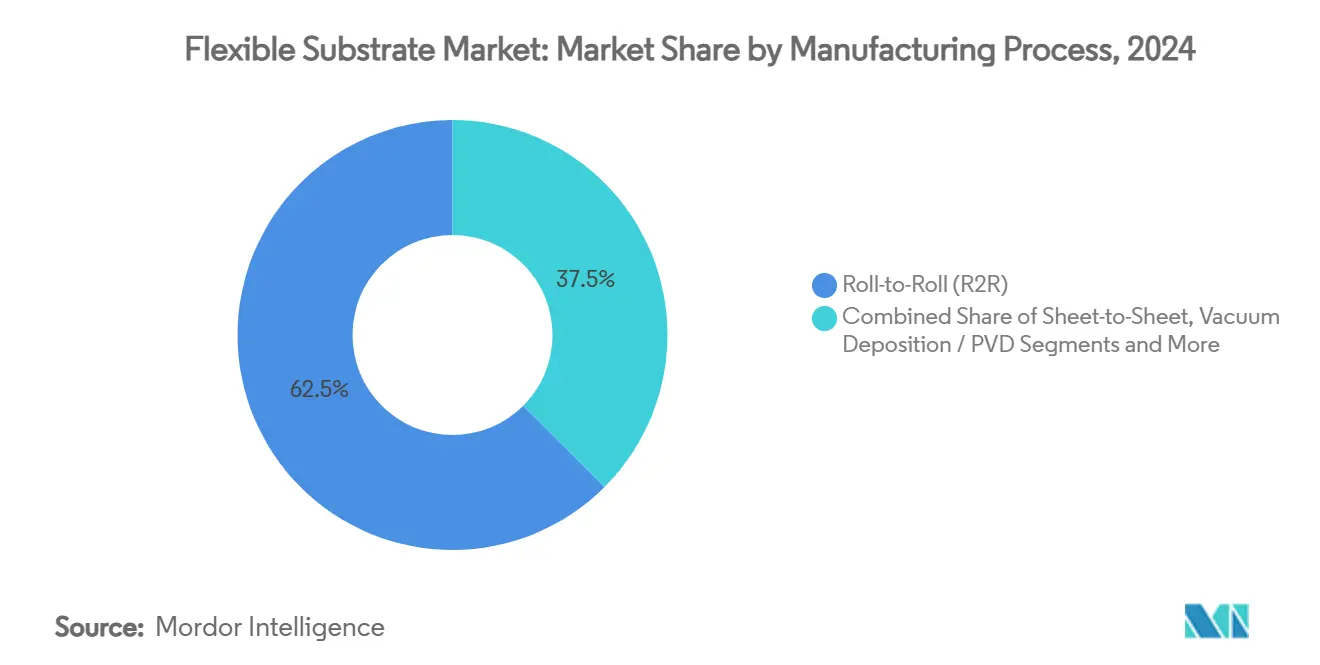

- Por processo de fabricação, o rolo a rolo capturou 62,5% da participação do tamanho do mercado de substrato flexível em 2024, enquanto o processamento híbrido aditivo-subtrativo está definido para crescer a um CAGR de 16,2% até 2030.

- Por camada condutora, os laminados revestidos de cobre comandavam 70,3% da participação em 2024; condutores de grafeno e nanotubos de carbono registram o CAGR mais rápido de 14,9% até 2030.

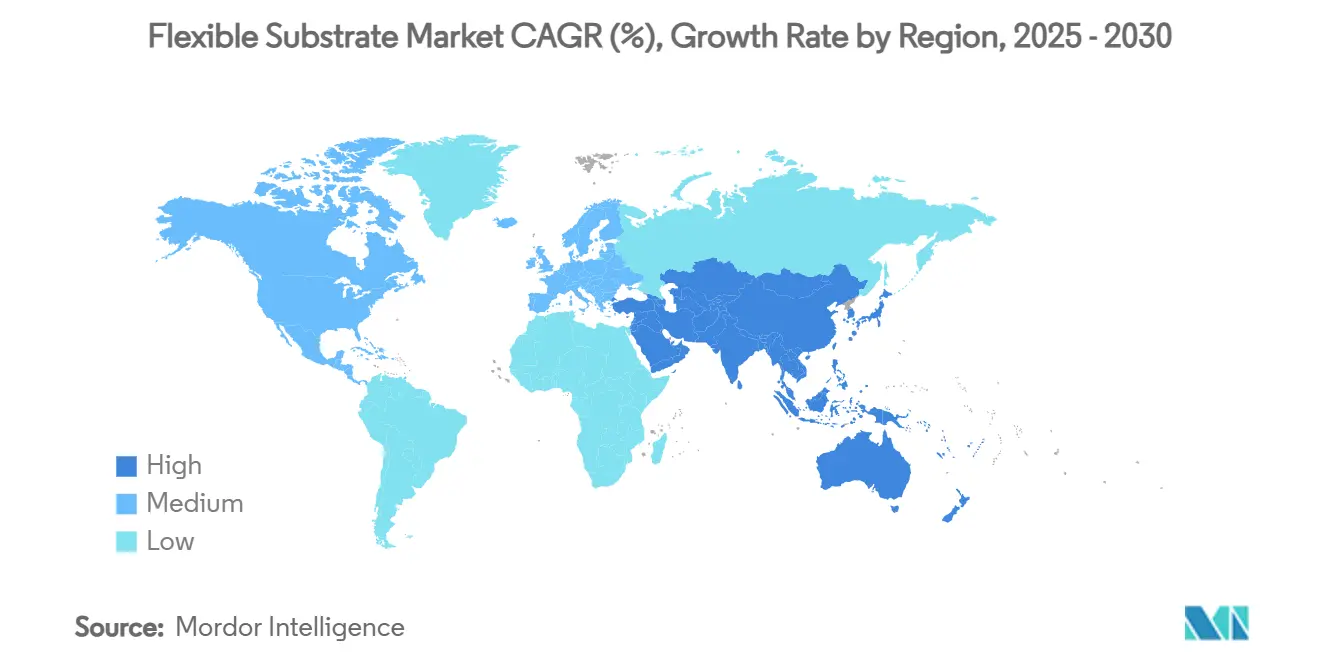

- Por geografia, a Ásia-Pacífico dominou com 54,5% de participação de receita em 2024 e permanece a região de crescimento mais rápido a um CAGR de 14,5% até 2030.

Tendências e Perspectivas do Mercado Global de Substrato Flexível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de displays OLED e dobráveis | +3.2% | Global, com liderança da APAC | Médio prazo (2 a 4 anos) |

| Aumento na demanda por antenas 5G e módulos de RF | +2.8% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Redução de custos em linhas de impressão rolo a rolo | +2.1% | Polos de fabricação globais | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para capacidade doméstica de PCB | +1.9% | EUA, UE, Japão, Coreia | Médio prazo (2 a 4 anos) |

| Necessidade emergente de camadas de bateria integradas ao substrato | +1.7% | Núcleo APAC, expansão para as Américas | Longo prazo (≥ 4 anos) |

| Folhas metálicas ultrafinas qualificadas para o espaço para satélites LEO | +1.4% | EUA, UE, emergindo na Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção rápida de displays OLED e dobráveis

A Samsung Display tem como meta que os dobráveis superem 50% das remessas de smartphones premium até 2025, impulsionando a demanda por poliimida incolor que suporta dobramento repetitivo sem distorção óptica. As adições de capacidade da BOE estão no caminho certo para dar à empresa 26% da participação global em OLED flexível até 2028, garantindo demanda de múltiplos fornecedores por CPI e laminados revestidos de cobre. Os cockpits automotivos seguem os dispositivos móveis, com o conceito Smart Cockpit 2025 da AUO integrando painéis Micro-LED para teto solar que repousam sobre substratos ultrafinos.[1]BHTC, "AUO Abre Novo Capítulo em Mobilidade na CES com o Inovador Smart Cockpit 2025," bhtc.com As estratégias de fornecimento local adicionam complexidade: a Samsung está qualificando filmes CPI da SKC para reduzir a dependência de importações japonesas. Em conjunto, essas tendências solidificam o impulso orientado por displays para o mercado de substrato flexível.

Aumento na demanda por antenas 5G e módulos de RF

Rádios de ondas milimétricas acima de 28 GHz requerem substratos com baixa perda dielétrica; o Pyralux AP de poliimida da DuPont rivaliza com laminados de polímero de cristal líquido (LCP) mais caros até 60 GHz. PCBs flexíveis revestidos de grafeno apresentam desempenho comparável ao cobre, melhorando o raio de curvatura para antenas vestíveis. As folhas CLTE-MW da Rogers Corporation exibem uma tangente de perda de 0,0015 a 10 GHz, suportando radar automotivo. Antenas elásticas à base de PDMS mantêm a integridade do sinal de 0,99 a 9,41 GHz, ampliando os casos de uso de IoT. Os engenheiros de processo, portanto, refinam os métodos de controle de impedância que mantêm a perda de inserção dentro de orçamentos rigorosos mesmo sob flexão.

Redução de custos em linhas de impressão rolo a rolo

A impressão contínua R2R pode reduzir o custo de fabricação em 50% em relação à fotolitografia em lote, desde que a precisão de sobreposição atinja limiares abaixo do mícron. O programa multilaboratorial do NREL demonstra revestimento R2R energeticamente eficiente para baterias e fotovoltaicos, reduzindo desperdício e tempo de ciclo. [2]NREL, "Colaboração Multilaboratorial de Fabricação Rolo a Rolo," nrel.govA impressão por deslocamento reverso combinada com sinterização fotônica fornece eletrodos transparentes de 9,86 Ω/sq a 90% de transmitância, viabilizando linhas de OLED flexível. O alinhamento por visão computacional mantém registro de <100 µm a uma velocidade de bobina de 5 m/min, essencial para circuitos multicamadas. O fornecimento de energia elétrica verde reduz ainda mais os custos operacionais e melhora as pontuações de ESG, reforçando a adoção de longo prazo das plataformas R2R.

Incentivos governamentais para capacidade doméstica de PCB

A Lei CHIPS dos EUA reserva USD 1,6 bilhão para embalagem avançada, com USD 300 milhões direcionados à pesquisa de materiais para substratos. Os regulamentos do Tesouro estendem um crédito de investimento de 25% para equipamentos de substrato, compensando diretamente o capex. O plano da Coreia de 2024 fornece KRW 150 trilhões em empréstimos de baixo juro e isenções fiscais mais amplas para fortalecer os locais domésticos de substrato. Os fundos europeus de transição energética, como a instalação CIGS de 200 MW da Midsummer, sediada na Suécia, ilustram como os subsídios de tecnologia verde também criam demanda por substratos para fotovoltaicos de filme fino. Os incentivos políticos, portanto, reduzem a dependência externa e aceleram as expansões de capacidade local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de precursores de PI e LCP | -2.3% | Global, aguda em produtos químicos especiais | Curto prazo (≤ 2 anos) |

| Especificações rigorosas de umidade em salas limpas | -1.8% | Polos de fabricação globais | Médio prazo (2 a 4 anos) |

| Desafios de reciclagem para laminados multicamadas | -1.2% | Foco regulatório da UE, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Padrões limitados de teste de alta frequência <110 GHz | -0.9% | Mercados avançados (EUA, UE, Japão) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços de precursores de PI e LCP

O fechamento de grandes refinarias de propileno elevou o propileno de grau polimérico nos EUA acima de 40 ¢/lb, inflacionando os custos de monômero de imida e comprimindo as margens de substrato. As fricções comerciais intensificam as oscilações, exemplificadas pelo esforço da Samsung Display para diversificar as fontes de CPI, afastando-se dos fornecedores japoneses. As renegociações frequentes de preços desestabilizam os modelos de contrato anuais, forçando os produtores a absorver choques de curto prazo ou a proteger a exposição a matérias-primas. O desenvolvimento de imidas de base biológica ou recicladas promete curvas de custo mais suaves, mas os ciclos de qualificação permanecem longos. Até que o fornecimento se equilibre, o mercado de substrato flexível deve lidar com a compressão de margens.

Especificações rigorosas de umidade em salas limpas

As salas limpas ISO 6 a 8 agora exigem <1% de umidade relativa durante as etapas principais de revestimento de PI e gravação de cobre, aumentando as cargas de energia de HVAC que já respondem por até 60% dos custos operacionais de fábricas. [3]AFRY FDA, "Requisitos de Atmosfera de Sala Limpa para Produção de Baterias," afry.comO reconhecimento da ISO 14644-4 reforça a conformidade para substratos de grau médico. Os regulamentos NESHAP de semicondutores adicionam despesas de capital em hardware de monitoramento e controle de emissões. Empresas menores têm dificuldade em financiar atualizações, levando à consolidação do setor ou a parcerias de fabricação contratada. Inovações em desumidificação por roda dessecante e recuperação de solvente em circuito fechado reduzem as contas de utilidades, mas exigem investimento inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Filmes de Poliimida Impulsionam a Inovação

Os plásticos incluem filmes de poliimida que detinham 42,7% da participação do mercado de substrato flexível em 2024, refletindo estabilidade térmica incomparável que evita a delaminação do cobre durante o refluxo a alta temperatura. A poliimida incolor registrou um CAGR de 16,3% e viabiliza telas dobráveis que requerem transmissão óptica acima de 90% sem tonalidade amarela. Estruturas fluoradas híbridas elevam ainda mais as temperaturas de transição vítrea para 360 °C, suportando satélites LEO de próxima geração. Folhas metálicas, como o cobre de 12 µm, permanecem essenciais para camadas de dissipação de calor em módulos de RF, enquanto o vidro flexível atende a dispositivos vestíveis resistentes a arranhões.

Os substratos de papel e celulose atendem a etiquetas RFID descartáveis de baixo custo, onde a biodegradabilidade supera o desempenho. O levantamento a laser assistido por grafeno agora alcança bobinas de CPI de 2,9 µm que reduzem o perfil do dispositivo em 30%. Os filmes de polímero de cristal líquido (LCP) ganham participação no radar automotivo de 77 GHz devido a constantes dielétricas próximas de 3 e estabilidade de até 250 °C. Coletivamente, esses avanços ampliam a escolha de materiais, ao mesmo tempo que reforçam o domínio das poliimidas avançadas no mercado de substrato flexível.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Displays Flexíveis Lideram a Transformação do Mercado

Os displays flexíveis capturaram 38,5% da receita em 2024 com base na demanda de smartphones e automotiva. Os painéis dobráveis por si só estão crescendo a um CAGR de 15,1% até 2030, à medida que as marcas planejam fatores de forma com dobra dupla, enrolável e deslizável. Os sensores elásticos impressos rastreiam biomarcadores a partir de patches fixados na pele, impulsionando os volumes de substrato médico. Os fotovoltaicos leves aproveitam as folhas frontais de CPI que substituem o vidro e eliminam 700 g/m² do peso do módulo.

Os substratos de RFID e antena devem manter a impedância sob dobramento; os compósitos de PDMS agora abrangem 0,99 a 9,41 GHz para dispositivos vestíveis de IoT. Os módulos de iluminação de estado sólido exploram a flexibilidade para se conformar a interiores curvos, expandindo as opções arquitetônicas. Assim, as inovações em displays e sensores consolidam seu papel como principais pilares de receita para o mercado de substrato flexível.

Por Setor de Uso Final: Domínio dos Eletrônicos de Consumo Desafiado

Os eletrônicos de consumo comandaram 46,3% do mercado de substrato flexível em 2024, impulsionados por smartphones, tablets e notebooks. A saúde, no entanto, está acelerando a um CAGR de 15,5%, impulsionada por bioeletrônicos implantáveis que exigem condutores biocompatíveis e encapsulantes elastoméricos. A eletrificação automotiva necessita de circuitos flexíveis para sistemas de gerenciamento de baterias e displays de cockpit panorâmicos.

As aplicações de energia abrangem fotovoltaicos integrados a edificações e baterias de filme fino em telhados de aço, enquanto o setor aeroespacial busca folhas de cobre-poliimida resistentes à radiação para constelações LEO. O mercado de eletrônicos impressos em mobilidade cresceu de USD 421 milhões em 2024 e poderá atingir USD 960 milhões até 2034, reforçando a atração do setor de transporte sobre os fornecedores de substratos.

Por Processo de Fabricação: Supremacia do Rolo a Rolo

Os processos rolo a rolo dominaram com 62,5% do tamanho do mercado de substrato flexível em 2024, graças à superior capacidade de produção e ao custo unitário 50% menor em relação à gravação em lote. O método híbrido aditivo-subtrativo, crescendo a um CAGR de 16,2%, deposita cobre por jato de tinta e, em seguida, remove o excesso por laser para linhas de ≤15 µm. O processo folha a folha permanece vital para dispositivos aeroespaciais e médicos que requerem tolerâncias em nível de mícron.

A deposição a vácuo tem como alvo barreiras de óxido metálico de alta pureza para pilhas de OLED sensíveis à umidade, enquanto a impressão ambiente de óxidos nativos elimina completamente as câmaras de vácuo de alto custo de capital. Os sistemas de controle por aprendizado de máquina reduzem a taxa de defeitos em 40% nas bobinas R2R, destacando a digitalização como alavanca para rendimento e sustentabilidade no mercado de substrato flexível.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Camada Condutora: Domínio do Cobre Enfrenta Inovação

Os laminados revestidos de cobre forneceram 70,3% de participação em 2024 devido à condutividade incomparável e às linhas de galvanoplastia econômicas. No entanto, os filmes de grafeno e nanotubos de carbono registram um CAGR de 14,9%, reduzindo a resistência de folha abaixo de 20 Ω/sq a 90% de transparência para sensores de toque. As malhas de nanofios de prata viabilizam eletrodos transparentes, embora a volatilidade de preços dos metais preciosos impulsione pesquisas em filmes de nanofios de cobre com revestimentos resistentes à oxidação.

Os polímeros condutores mostram-se atrativos onde o contato com a pele requer circuitos sem metal. Os híbridos de elastômero-cobre autorreparáveis agora recuperam 95% da condutividade após 1.000 ciclos de dobramento, melhorando a vida útil do dispositivo. À medida que a inovação acelera, o cobre mantém o domínio, mas enfrenta desafios credíveis que diversificarão o fornecimento de materiais no mercado de substrato flexível.

Análise Geográfica

A Ásia-Pacífico liderou com 54,5% da receita em 2024 e sustenta o CAGR mais rápido de 14,5% até 2030, à medida que os governos priorizam a soberania em semicondutores e a capacidade de displays. A Unimicron, Kinsus e Nan Ya PCB de Taiwan retomaram o crescimento de dois dígitos após a demanda por servidores de IA eliminar os gargalos de substrato ABF. A China está no caminho de comandar 74% da produção global de displays até 2028, alimentando pedidos de substratos para BOE, CSOT e Tianma.

A América do Norte se beneficia dos fluxos de subsídios apoiados pela Lei CHIPS que financiam linhas de embalagem avançada e incentivam o reshoring de plantas piloto R2R. A SEMI projeta que os gastos com equipamentos de fábricas de 300 mm na região dobrem de USD 12 bilhões em 2024 para USD 24,7 bilhões até 2027, elevando a demanda por substratos de poliimida de alta frequência. [4]SEMI, "Previsão de Gastos com Equipamentos de Fábricas de 300 mm," semi.orgA Europa impulsiona a liderança em sustentabilidade; a meta da Saica Flex de 100% de embalagem flexível reciclável exemplifica a pressão regulatória por substratos com opções de fim de vida em economia circular.

A diversificação da fabricação é evidente à medida que a Kinsus explora capacidade na Malásia para proteger-se de riscos geopolíticos. O Oriente Médio e a África permanecem incipientes, mas atraem projetos piloto de substratos fotovoltaicos aproveitando os abundantes recursos solares. No geral, as dinâmicas regionais ressaltam a necessidade de estratégias de fornecimento ágeis no mercado de substrato flexível.

Cenário Competitivo

O mercado de substrato flexível permanece moderadamente fragmentado, mas a consolidação avança à medida que grandes grupos químicos criam unidades dedicadas de eletrônicos. O planejado desmembramento Qnity da DuPont, previsto para conclusão em novembro de 2025, posiciona uma entidade de 10.000 colaboradores focada em filmes CPI, nanofios de prata e laminados Pyralux. As parcerias aprofundam as vantagens tecnológicas; DuPont e Zhen Ding Technology assinaram um acordo para codesenvolver PCBs de alto desempenho para aceleradores de IA. O Hyundai Motor Group se alia à Toray para aplicar polímeros reforçados com fibra de carbono para eletrônicos de chassi de veículos elétricos, ampliando a demanda por substratos automotivos.

A inovação em espaços inexplorados floresce entre as empresas derivadas de universidades; o MIT criou substratos recicláveis curados por luz processados à temperatura ambiente, abordando as preocupações com resíduos eletrônicos. Os depósitos de patentes concentram-se em fluoração de CPI, delaminação assistida por laser e filmes híbridos de grafeno-cobre. A sustentabilidade impulsiona a diferenciação à medida que os limites de cloreto de metileno da EPA estimulam linhas de revestimento sem solvente. Os movimentos estratégicos em 2025 — desde as pastas de nano-prata da LG Chem até o projeto piloto de substrato de vidro da LG Innotek — ressaltam um setor em corrida para garantir posições em nichos de alto valor.

Líderes do Setor de Substrato Flexível

-

DuPont

-

Kaneka Corporation

-

Kolon Industries

-

Corning Inc.

-

Teijin Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Top Bright anunciou a produção em massa de folha de cobre HVLP5+ no quarto trimestre de 2025, apoiando o crescimento de novos materiais.

- Junho de 2025: A LG Chem fez parceria com a Noritake para produzir pasta de nano-prata para semicondutores de potência automotivos.

- Maio de 2025: A DuPont apresentou a Qnity como a futura marca do desmembramento de eletrônicos atendendo clientes de semicondutores.

- Abril de 2025: A LG Innotek divulgou planos para amostrar substratos de vidro até o final de 2025, diversificando além dos módulos de câmera.

Escopo do Relatório Global do Mercado de Substrato Flexível

| Plástico (PI, PET, PEN, PC) |

| Folhas Metálicas (Cu, Al, Aço Inoxidável) |

| Vidro Flexível |

| Papel e Celulose |

| Displays Flexíveis |

| Sensores Impressos e Elásticos |

| Fotovoltaicos / Células Solares Flexíveis |

| RFIDs e Antenas |

| Iluminação de Estado Sólido e Papel Eletrônico |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Saúde / Dispositivos Médicos |

| Energia e Eletricidade |

| Aeroespacial e Defesa |

| Rolo a Rolo (R2R) |

| Folha a Folha (S2S) |

| Deposição a Vácuo / PVD |

| Híbrido Aditivo-Subtrativo |

| Revestido de Cobre |

| Nanofio de Prata |

| Grafeno e Nanotubos de Carbono |

| Polímeros Condutores |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Material | Plástico (PI, PET, PEN, PC) | ||

| Folhas Metálicas (Cu, Al, Aço Inoxidável) | |||

| Vidro Flexível | |||

| Papel e Celulose | |||

| Por Aplicação | Displays Flexíveis | ||

| Sensores Impressos e Elásticos | |||

| Fotovoltaicos / Células Solares Flexíveis | |||

| RFIDs e Antenas | |||

| Iluminação de Estado Sólido e Papel Eletrônico | |||

| Por Setor de Uso Final | Eletrônicos de Consumo | ||

| Automotivo e Transporte | |||

| Saúde / Dispositivos Médicos | |||

| Energia e Eletricidade | |||

| Aeroespacial e Defesa | |||

| Por Processo de Fabricação | Rolo a Rolo (R2R) | ||

| Folha a Folha (S2S) | |||

| Deposição a Vácuo / PVD | |||

| Híbrido Aditivo-Subtrativo | |||

| Por Tipo de Camada Condutora | Revestido de Cobre | ||

| Nanofio de Prata | |||

| Grafeno e Nanotubos de Carbono | |||

| Polímeros Condutores | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de substrato flexível?

O mercado de substrato flexível atingiu USD 1,21 bilhão em 2025 e está projetado para crescer rapidamente até 2030.

Qual região lidera o mercado de substrato flexível?

A Ásia-Pacífico respondeu por 54,5% da receita global em 2024 e é a região de crescimento mais rápido a um CAGR de 14,5%.

Qual material detém a maior participação em substratos flexíveis?

Os filmes de poliimida dominaram com 42,7% de participação de mercado em 2024 devido à sua alta estabilidade térmica e compatibilidade com condutores de cobre.

Qual segmento está crescendo mais rapidamente dentro das aplicações?

Os displays dobráveis são a aplicação de crescimento mais rápido, avançando a um CAGR de 15,1% até 2030.

Como o processamento rolo a rolo beneficia os fabricantes?

As linhas rolo a rolo podem reduzir os custos de fabricação em até 50%, ao mesmo tempo que viabilizam a produção em alto volume de circuitos flexíveis multicamadas.

Quais são as principais restrições que afetam o crescimento do mercado?

A volatilidade nos preços de precursores, as especificações rigorosas de umidade em salas limpas, os desafios de reciclagem para laminados e os padrões limitados de teste em frequências ultraltas moderam coletivamente o crescimento.

Página atualizada pela última vez em: