Tamanho e Participação do Mercado de Tecnologia GaN em Silício

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

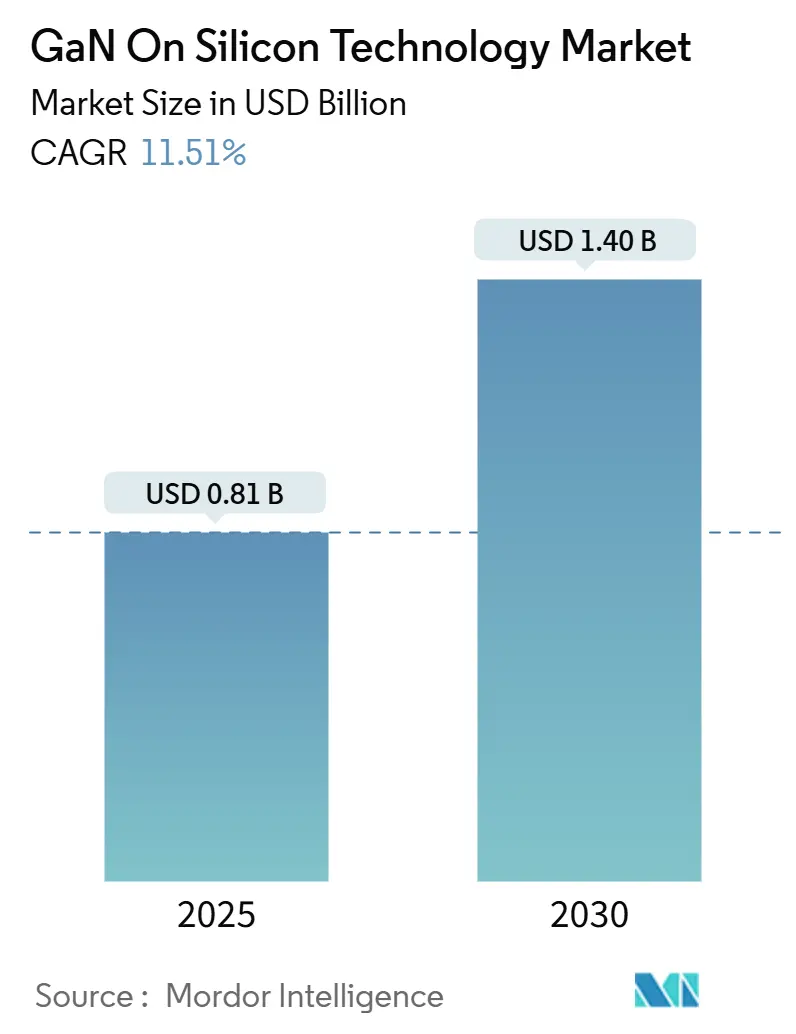

| Tamanho do Mercado (2025) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia GaN em Silício por Mordor Intelligence

O tamanho do mercado de Tecnologia GaN em Silício atinge USD 0,81 bilhão em 2025 e está previsto para crescer a um CAGR de 11,51%, expandindo-se para USD 1,40 bilhão até 2030. A crescente dependência de materiais de bandgap largo para eletrônica de potência, a migração da infraestrutura 5G, o aumento dos volumes de carregamento de veículos elétricos (VE) e as demandas de eficiência em data centers de IA impulsionam coletivamente o mercado de Tecnologia GaN em Silício muito além das taxas de crescimento do silício convencional. Os fabricantes obtêm vantagem de custo ao migrar para wafers maiores de 8 e 12 polegadas, uma mudança que reduz o custo por dispositivo enquanto melhora o rendimento. As vantagens de eficiência da tecnologia se traduzem diretamente em sistemas menores, mais leves e mais frios, criando um claro impulso de ganho de design em rádios de telecom, carregadores rápidos e fontes de alimentação para servidores. As preocupações com a segurança do fornecimento de gálio estão impulsionando investimentos estratégicos em capacidade doméstica de wafers, enquanto melhorias contínuas de confiabilidade mitigam preocupações históricas relacionadas ao descasamento térmico GaN-Si. Em meio a esses fatores, o mercado de Tecnologia GaN em Silício continua a atrair tanto fabricantes de dispositivos integrados quanto especialistas fabless que veem uma janela considerável para deslocar as soluções incumbentes de silício e carboneto de silício.

Principais Conclusões do Relatório

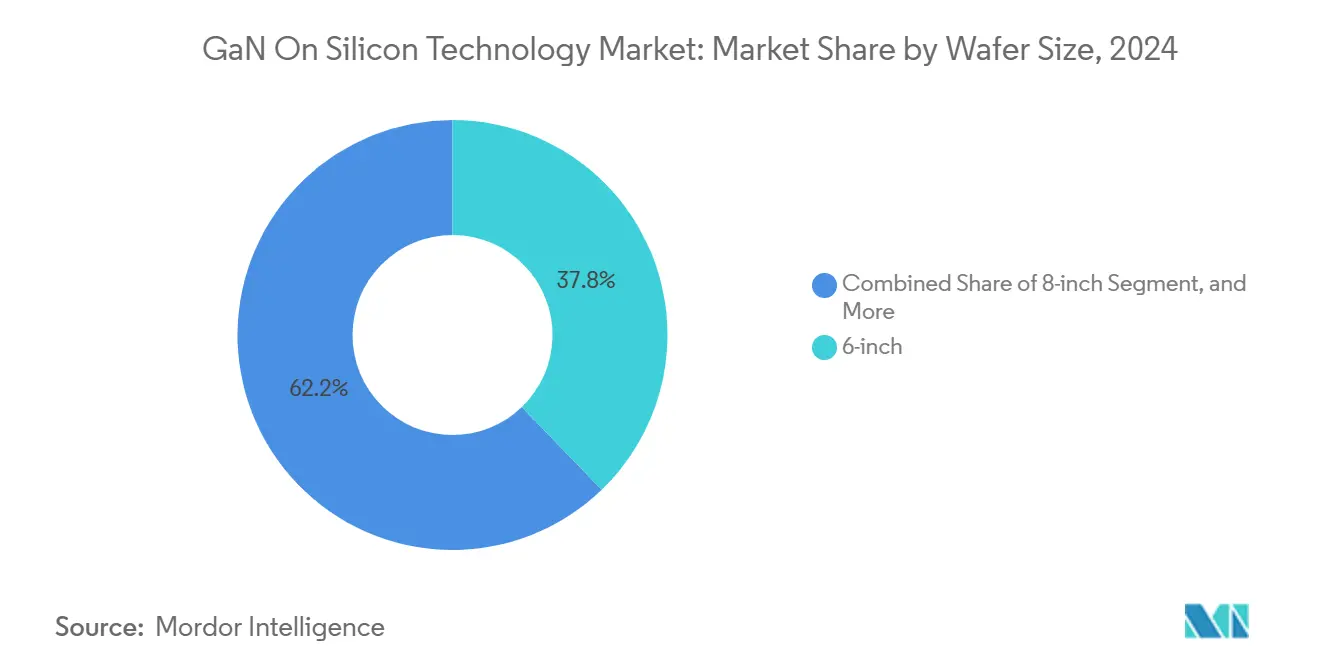

- Por tamanho de wafer, os substratos de 6 polegadas detinham 37,8% da participação do mercado de Tecnologia GaN em Silício em 2024, enquanto o segmento de 8 polegadas está projetado para registrar um CAGR de 12,4% até 2030.

- Por tipo de dispositivo, os transistores de alta mobilidade de elétrons (HEMTs) discretos lideraram com 37,8% da receita em 2024, enquanto os circuitos integrados de potência estão no caminho certo para expandir a um CAGR de 13,0% até 2030.

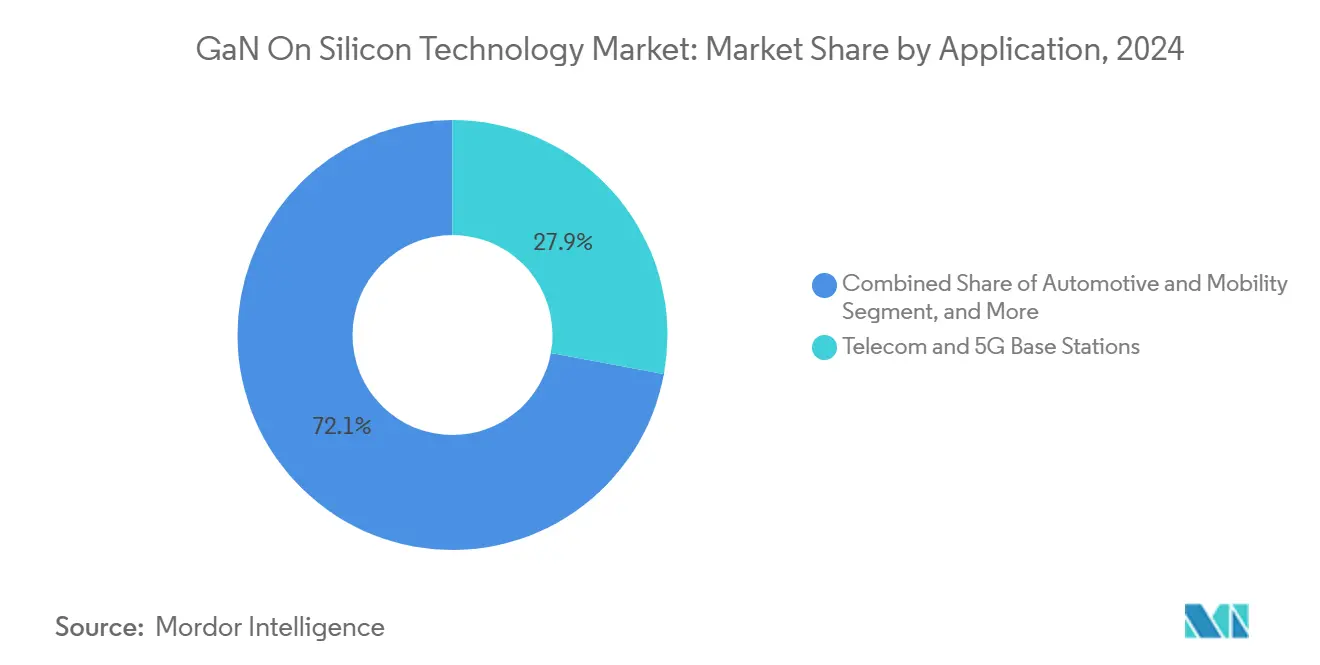

- Por aplicação, telecom e estações base 5G responderam por 27,9% do tamanho do mercado de Tecnologia GaN em Silício em 2024; os micro-inversores de energia renovável apresentam a perspectiva de CAGR mais rápida de 11,9%.

- Por usuário final, os fabricantes de equipamentos originais (OEMs) representaram 67,8% da demanda de 2024, enquanto os fornecedores automotivos Tier-1 mostram o crescimento de CAGR mais forte de 13,4% até 2030.

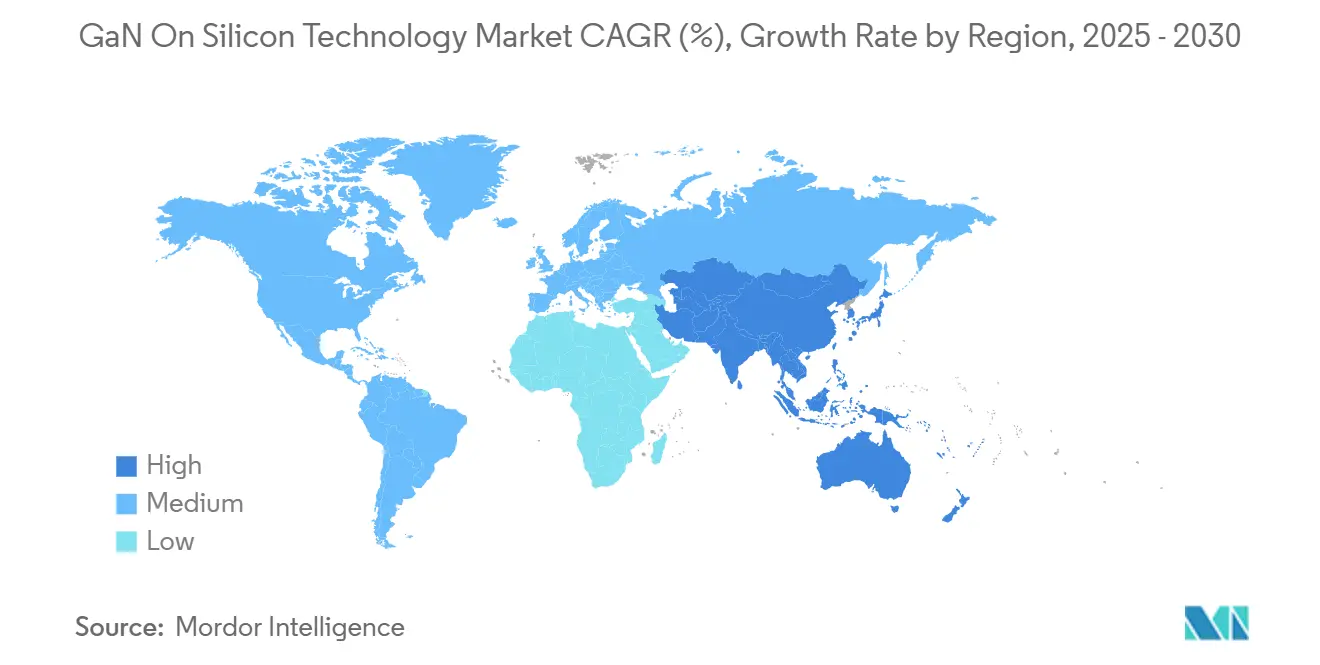

- Por geografia, a América do Norte capturou 36,5% das vendas de 2024, enquanto a Ásia-Pacífico está prevista para liderar o crescimento a um CAGR de 12,7% até 2030.

Tendências e Perspectivas do Mercado Global de Tecnologia GaN em Silício

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para wafers GaN em Si de 8 polegadas | +2.8% | Global, adoção inicial na América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Demanda crescente de estações base 5G e carregadores rápidos | +3.2% | Global, concentrada na APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Migração do trem de força de VE para GaN em carregadores embarcados | +2.1% | América do Norte e UE, expandindo para APAC | Médio prazo (2 a 4 anos) |

| Migração de PSU de data center para projetos GaN acima de 3 kW | +1.9% | Global, liderada pela América do Norte | Curto prazo (≤ 2 anos) |

| Normas de eficiência de eletrodomésticos IEC impulsionando SMPS GaN | +1.2% | UE e América do Norte, estendendo-se globalmente | Longo prazo (≥ 4 anos) |

| Incentivos nacionais de fornecimento de gálio | +0.9% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A transição para wafers GaN em Si de 8 polegadas reduz o custo por dispositivo

A curva de custo do mercado de Tecnologia GaN em Silício gira em torno do diâmetro do wafer. A Texas Instruments validou uma rampa de produção de 8 polegadas que rende 2,3 vezes mais chips por wafer enquanto utiliza ferramental de silício legado, reduzindo simultaneamente os desembolsos de capital e o custo unitário. A Infineon demonstrou wafers piloto de 12 polegadas e visa disponibilidade em volume até 2026, um passo que deve fechar a lacuna de preço com os MOSFETs de silício.[1]Infineon Technologies, "A Infineon é pioneira na tecnologia GaN de 300 mm," infineon.comSubstratos maiores reduzem inerentemente a proporção do custo epitaxial, historicamente tão alta quanto 60% do custo do dispositivo, e os dados iniciais de rendimento mostram que as densidades de defeitos caem à medida que o tamanho do wafer cresce. As fundições que confirmam compatibilidade com 8 polegadas desbloqueiam benefícios imediatos de escala para carregadores de consumo, rádios de telecom e fontes de alimentação para servidores. Por sua vez, o custo mais baixo amplia o volume endereçável sem comprometer a vantagem de eficiência do GaN sobre os concorrentes de carboneto de silício.

Demanda crescente de estações base 5G e carregadores rápidos

Os lançamentos globais de 5G exigem rádios de alta frequência e alta potência que superam os dispositivos mais antigos de arsenieto de gálio. O GaN oferece 3 a 6 vezes a densidade de potência, permitindo pegadas menores de amplificadores e menor consumo de energia por bit. O impulso paralelo vem dos carregadores rápidos de consumo, onde as velocidades de chaveamento mais altas do GaN reduzem pela metade o volume do carregador para projetos USB-C de 65 W a 100 W. A adoção se acelera porque os operadores implantam dezenas de milhares de rádios 5G a cada trimestre, e os fabricantes de smartphones de marcas renomadas incluem carregadores GaN compactos que demonstram visivelmente o desempenho. Juntos, esses dois motores de volume mantêm a utilização das fábricas elevada, incentivando investimentos adicionais em capacidade que sustentam uma expansão sustentada de dois dígitos no mercado de Tecnologia GaN em Silício.

Migração do trem de força de VE para GaN em carregadores embarcados

A economia de peso e a eficiência energética estão no centro da arquitetura de VE de próxima geração. Os dispositivos GaN habilitam subsistemas de potência de 48 V que reduzem a massa do chicote em até 40% e diminuem as perdas de conversão em relação aos IGBTs de silício. A Mazda e a ROHM formalizaram um programa conjunto para entregar eletrônica de carregamento baseada em GaN até o ano fiscal de 2027, sinalizando o compromisso dos OEMs que vai além de protótipos de baixo volume. Os fornecedores Tier-1 incorporam chaves GaN em módulos DC-DC compactos que se encaixam em compartimentos de motor apertados, resolvendo desafios de embalagem de longa data. A pressão regulatória por maior eficiência de carregamento, particularmente na Europa, incentiva o design-in rápido. Como resultado, a demanda automotiva registra o crescimento composto mais rápido entre os usuários finais, adicionando volume incremental significativo ao mercado de Tecnologia GaN em Silício.

Migração de PSU de data center para arquiteturas GaN acima de 3 kW

As cargas de trabalho de IA elevam a potência do rack acima de 120 kW, forçando os operadores de data centers a buscar estágios de conversão superiores a 3 kW com eficiência de 97% ou mais. O design de referência da Infineon acopla chaves GaN com controladores digitais para atingir 97,5% de eficiência em fontes de alimentação de 8 kW, reduzindo as cargas de resfriamento e o custo de eletricidade. A adoção pela Murata do EcoGaN da ROHM para unidades de 5,5 kW que entram em produção em massa em 2025 confirma a prontidão para o mercado convencional. A Navitas e a NVIDIA colaboram na distribuição de corrente contínua de alta tensão (HVDC) de 800 V, destacando a margem do GaN para razões de conversão ainda mais severas. Os operadores, pressionados por metas ambientais, quantificam ganhos imediatos de PUE, o que justifica o prêmio do GaN. Cumulativamente, a adoção em data centers sustenta a parcela de maior margem do mercado de Tecnologia GaN em Silício e reforça a confiança na expansão de capacidade de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de confiabilidade decorrentes do descasamento térmico GaN-Si | -1.8% | Global, notável em automotivo e industrial | Médio prazo (2 a 4 anos) |

| A curva de custo do SiC ainda favorece o SiC em tração de alta potência | -1.4% | Global, centrada em tração automotiva | Longo prazo (≥ 4 anos) |

| Fornecimento escasso de Sc₂O₃ / AlN para epitaxia | -0.9% | Global, afetando a fabricação avançada | Curto prazo (≤ 2 anos) |

| Controles de exportação da China sobre matéria-prima de gálio | -1.1% | Global, agudo nos EUA e na UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de confiabilidade decorrentes do descasamento térmico GaN-Si

Uma lacuna de 54% no coeficiente de expansão entre as camadas de GaN e os substratos de silício cria tensão mecânica durante oscilações rápidas de temperatura. Estudos de ciclagem de longo prazo relatam falhas de via após 220.000 ciclos de potência com oscilações de 100 K, levantando obstáculos na qualificação automotiva onde uma vida útil de 15 anos é obrigatória. A engenharia de camada tampão trouxe alívio parcial, mas as etapas adicionais de epitaxia elevam o custo e a complexidade. Clientes automotivos e de automação de fábricas, enfrentando variações contínuas de carga, solicitam prova estendida de burn-in, prolongando os ciclos de design. Até que soluções robustas de embalagem e dissipadores de calor atinjam disponibilidade em massa, as preocupações de confiabilidade limitam as taxas de penetração em campos de missão crítica, moderando o crescimento de curto prazo do mercado de Tecnologia GaN em Silício.

Controles de exportação da China sobre matéria-prima de gálio

A China produz 98% do gálio primário, permitindo que as restrições de exportação impostas em 2023 se propaguem por toda a cadeia de suprimentos global. O Serviço Geológico dos EUA calcula uma potencial perda de PIB de USD 3,4 bilhões se a escassez de gálio interromper as fábricas domésticas.[2]Serviço Geológico dos EUA, "Impacto da proibição de exportação de gálio," usgs.govPicos de preço superiores a 150% prejudicam os projetos de carregadores de consumo sensíveis ao custo e complicam os estoques just-in-time. A Lei CHIPS dos EUA agora aloca fundos para projetos de recuperação de gálio, mas o fornecimento por reciclagem ainda está a anos de um volume significativo. A incerteza leva os fabricantes de dispositivos a buscar fornecedores alternativos e a recalibrar os estoques de segurança, adicionando custo operacional. Embora o apoio político eventualmente mitigue o risco, a volatilidade de curto prazo do gálio subtrai impulso do mercado de Tecnologia GaN em Silício.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Wafer: a escala econômica se inclina para a produção de 8 polegadas

O formato de 6 polegadas manteve 37,8% da participação do mercado de Tecnologia GaN em Silício em 2024, pois corresponde aos conjuntos de ferramentas instalados nas fábricas de compostos legados. Os substratos de 8 polegadas, no entanto, registram um CAGR de 12,4% porque se encaixam nas linhas de fundição de silício convencionais e rendem mais do que o dobro de chips por wafer, reduzindo drasticamente o custo por ampere. O piloto de 12 polegadas da Infineon demonstrou um caminho viável para a paridade com as estruturas de custo dos MOSFETs de silício, preparando o terreno para a inflexão em eletrônicos de consumo assim que o rendimento em massa se estabilize.

O impulso de escalonamento molda a estratégia dos fornecedores. As startups dedicadas de GaN fazem parceria com fundições de 8 polegadas para contornar as barreiras de capital, enquanto os fabricantes de dispositivos integrados investem recursos em linhas piloto de 12 polegadas para garantir a liderança no fornecimento. Os fornecedores epitaxiais investem em reatores de temperatura mais alta que mantêm espessura uniforme em diâmetros maiores, um pré-requisito para a qualificação automotiva. A corrida pelo tamanho do wafer reduz diretamente a barreira de tamanho do mercado de Tecnologia GaN em Silício para bens de consumo de rápida movimentação e fontes de alimentação industriais amplas, expandindo a demanda total endereçável.

Por Tipo de Dispositivo: a integração acelera a adoção de CI de potência

Os HEMTs discretos dominaram 35,2% da receita de 2024 devido aos ecossistemas maduros de driver de gate e à qualificação direta. Os circuitos integrados de potência, combinando chaves GaN com controle, proteção e, às vezes, lógica de silício, crescem a um CAGR de 13,0% ao eliminar placas de driver externas que consomem espaço e adicionam risco de EMI. Os projetos integrados também empurram as frequências de chaveamento para o regime de múltiplos MHz, o que reduz os componentes passivos.

Os desenvolvedores de sistemas apreciam ciclos de design mais curtos e listas de materiais menores, levando os ODMs a favorecer CIs GaN prontos para uso em novos carregadores de consumo e amplificadores de áudio. O empacotamento avançado de múltiplos chips dissipa o calor dos chips empilhados, abordando as reservas de confiabilidade. Com o tempo, a integração reduz o custo total de propriedade, posicionando os CIs de potência como a escolha padrão para aplicações de alto volume no mercado de Tecnologia GaN em Silício.

Por Aplicação: a energia renovável emerge como motor de crescimento

A infraestrutura de telecom e 5G absorveu 27,9% das vendas de 2024, refletindo a demanda dos operadores por amplificação de RF eficiente. Os micro-inversores solares e os sistemas de energia renovável mais amplos registram o CAGR mais alto de 11,9% porque a operação em alta frequência do GaN permite magnéticos menores e eleva a eficiência de conversão em 1 a 2 pontos percentuais. As estruturas regulatórias que limitam a perda do inversor na conexão à rede levam os instaladores a buscar esses ganhos.

O tamanho do mercado de Tecnologia GaN em Silício para hardware de geração distribuída cresce ainda mais à medida que os instaladores residenciais adotam micro-inversores plug-and-play. A durabilidade importa: a menor temperatura de junção do GaN sob estresse de carga idêntico aumenta a vida útil, alinhando-se com as garantias de telhado de 20 anos. A demanda por energia renovável transforma assim o GaN de peças de nicho de telecom em dispositivos de potência convencionais que atraem investimentos em fabricação em escala.

Por Indústria do Usuário Final: os Tier-1 automotivos reformulam o horizonte de demanda

Os OEMs retiveram 67,8% das aquisições em 2024 graças ao fornecimento direto para smartphones, estações base e controles industriais. Os fornecedores automotivos Tier-1, no entanto, entregam um CAGR de 13,4% ao incorporar GaN em carregadores embarcados, conversores DC-DC e módulos de radar centrais para os VEs de próxima geração. A qualificação automotiva antes limitava a adoção, mas as primeiras vitórias de design sublinham a maturidade da confiabilidade.

A dinâmica de aquisição evolui: os Tier-1s garantem acordos de fornecimento de vários anos para proteger os programas da volatilidade do gálio, suavizando efetivamente a visibilidade da receita para os fabricantes de wafers. À medida que mais montadoras migram para trens de força de 800 V, a penetração do GaN se acelera nos estágios de conversão auxiliar, adicionando profundidade ao mercado de Tecnologia GaN em Silício.

Análise Geográfica

A América do Norte respondeu por 36,5% da receita de 2024 com base no financiamento da Lei CHIPS no valor de USD 1,5 bilhão para expandir as linhas GaN nas instalações da GlobalFoundries. As aquisições de defesa priorizam cadeias domésticas seguras para eletrônica de radar e guerra eletrônica, garantindo demanda âncora de alta margem. A expansão de energia renovável do Canadá e os investimentos na cadeia de suprimentos de VE do México ampliam o consumo regional, adicionando amplitude além dos Estados Unidos.

A Europa aproveita os rigorosos mandatos de eficiência de eletrodomésticos e motores industriais para expandir a adoção do GaN. Os clusters de automação da Alemanha migram para o GaN para reduzir as contas de energia das fábricas, enquanto o Reino Unido prioriza rádios de small cell GaN para cobertura densa de 5G. A Lei de Chips da UE aloca capital para fundições regionais, reduzindo a dependência de remessas de substratos asiáticos. As gigantes automotivas alinham os roteiros de design com fornecedores locais de GaN para garantir autonomia estratégica à medida que o bloco aperta as regras de eficiência veicular.

A Ásia-Pacífico mostra o CAGR mais rápido de 12,7%, principalmente por meio do aumento de capacidade da China e da liderança japonesa em materiais. O plano quinquenal da China destaca os semicondutores de bandgap largo como um pilar estratégico, subsidiando tanto a construção de novas fábricas de 8 polegadas quanto os programas de P&D de GaN vertical. O Japão fornece reatores de deposição química de vapor organometálico e polidoras de substrato críticas para a epitaxia GaN de alto rendimento. A Coreia do Sul começa a duplicar esse modelo, combinando o conhecimento de fábricas de memória com expertise em dispositivos de potência, enquanto o esquema de incentivos de USD 10 bilhões da Índia visa linhas piloto de GaN para telecom e defesa. Coletivamente, o aumento dos volumes de produção na Ásia reduz os preços globais e acelera a adoção no mercado de Tecnologia GaN em Silício.

Cenário Competitivo

O mercado de Tecnologia GaN em Silício equilibra-se entre fabricantes de dispositivos integrados que aproveitam grandes bases de capital e especialistas focados que impulsionam a inovação em design. Infineon, Texas Instruments e Nexperia lideram a corrida de escala de fabricação ao adaptar linhas de 8 polegadas e testar linhas de 12 polegadas. Navitas, EPC e Transphorm concentram-se na integração de CI de potência, garantindo vitórias de design em carregadores rápidos e blocos de data center. A aquisição da Transphorm pela Renesas por USD 339 milhões exemplifica a consolidação e sinaliza a aceitação convencional.[3]Renesas Electronics, "A Renesas conclui a aquisição da Transphorm," renesas.com

Os registros de propriedade intelectual concentram-se cada vez mais em arquiteturas GaN verticais à medida que os fornecedores buscam extensões de tensão além de 1.200 V, um espaço atualmente dominado pelo carboneto de silício. As corridas de patentes se intensificam em design de gate, engenharia de camada tampão e embalagem, criando barreiras de entrada para os recém-chegados. Simultaneamente, o risco de fornecimento de gálio motiva os players ocidentais a garantir contratos de longo prazo para matéria-prima, segmentando ainda mais o campo competitivo.

Os modelos de parceria evoluem: as fábricas se alinham com os fabricantes de substratos para segurança de fornecimento, as empresas automotivas Tier-1 co-desenvolvem protocolos de confiabilidade e os operadores de nuvem colaboram em PSUs de alta densidade. A concentração moderada persiste porque a receita cumulativa das cinco maiores empresas está próxima de 55%, permitindo que entrantes especializados criem nichos enquanto os incumbentes defendem participação por meio de economias de escala de wafer.

Líderes da Indústria de Tecnologia GaN em Silício

Infineon Technologies AG

NXP Semiconductors N.V

Toshiba Corporation

Renesas Electronics Corporation

Texas Instruments Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Texas Instruments introduziu estágios de potência GaN que superam 98% de eficiência para fontes de alimentação de data center e apresentou o primeiro eFuse hot-swap de 48 V acima de 6 kW.

- Março de 2025: A Nexperia lançou 12 transistores de efeito de campo GaN de modo de aprimoramento de 40 V a 700 V para servir drivers de LED e estágios PFC.

- Fevereiro de 2025: A Navitas Semiconductor reportou receita de USD 83,3 milhões no ano fiscal de 2024, com as vendas de GaN crescendo mais de 50% em relação ao ano anterior.

- Janeiro de 2025: O Vermont GaN Tech Hub garantiu USD 23,7 milhões em financiamento EDA para expandir o treinamento de mão de obra em GaN e a fabricação piloto.

Escopo do Relatório Global do Mercado de Tecnologia GaN em Silício

| 2 polegadas |

| 4 polegadas |

| 6 polegadas |

| 8 polegadas |

| 12 polegadas |

| Transistores de Potência Discretos (HEMTs) |

| Circuitos Integrados (CIs de Potência) |

| Módulos de Potência |

| Módulos de Front-End de RF |

| Outros Tipos de Dispositivos |

| Eletrônicos de Consumo e Carregadores Rápidos |

| Telecom e Estações Base 5G |

| Energia Renovável e Micro-inversores Solares |

| Automotivo e Mobilidade |

| Acionamentos de Motores Industriais e UPS |

| RF de Defesa e Aeroespacial |

| Outras Aplicações |

| OEMs |

| ODMs / EMS |

| Fornecedores Automotivos Tier-1 |

| Especialistas em Conversão de Potência |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tamanho de Wafer | 2 polegadas | ||

| 4 polegadas | |||

| 6 polegadas | |||

| 8 polegadas | |||

| 12 polegadas | |||

| Por Tipo de Dispositivo | Transistores de Potência Discretos (HEMTs) | ||

| Circuitos Integrados (CIs de Potência) | |||

| Módulos de Potência | |||

| Módulos de Front-End de RF | |||

| Outros Tipos de Dispositivos | |||

| Por Aplicação | Eletrônicos de Consumo e Carregadores Rápidos | ||

| Telecom e Estações Base 5G | |||

| Energia Renovável e Micro-inversores Solares | |||

| Automotivo e Mobilidade | |||

| Acionamentos de Motores Industriais e UPS | |||

| RF de Defesa e Aeroespacial | |||

| Outras Aplicações | |||

| Por Indústria do Usuário Final | OEMs | ||

| ODMs / EMS | |||

| Fornecedores Automotivos Tier-1 | |||

| Especialistas em Conversão de Potência | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual marco de receita o mercado de Tecnologia GaN em Silício atinge até 2030?

O mercado de Tecnologia GaN em Silício está projetado para atingir USD 1,40 bilhão até 2030 a um CAGR de 11,51%.

Qual tamanho de wafer cresce mais rapidamente dentro da Tecnologia GaN em Silício?

Os wafers de 8 polegadas expandem a um CAGR de 12,4% porque dobram a produção de chips e aproveitam as fábricas de silício existentes.

Por que o GaN é preferido para amplificadores de potência de rádio 5G?

O GaN oferece 3 a 6 vezes maior densidade de potência do que os dispositivos legados de arsenieto de gálio, permitindo rádios 5G menores e mais eficientes.

Como os fabricantes de VE se beneficiam dos carregadores embarcados GaN?

O GaN suporta subsistemas de 48 V que reduzem o peso da fiação em até 40% e melhoram a eficiência de conversão, estendendo a autonomia do veículo.

Qual é o principal desafio de confiabilidade para os dispositivos GaN em silício?

O descasamento de expansão térmica entre as camadas de GaN e o substrato de silício induz tensão mecânica que pode degradar os dispositivos ao longo de longos ciclos de operação.

Como os controles de exportação de gálio da China afetam a cadeia de suprimentos de GaN?

Com a China fornecendo 98% do gálio, as restrições de exportação podem inflar os preços das matérias-primas e criar risco de aquisição, levando à diversificação de capacidade no Ocidente.

Página atualizada pela última vez em: