Tamanho e Participação do Mercado de Dispositivos Semicondutores GaN

Visão Geral do Mercado

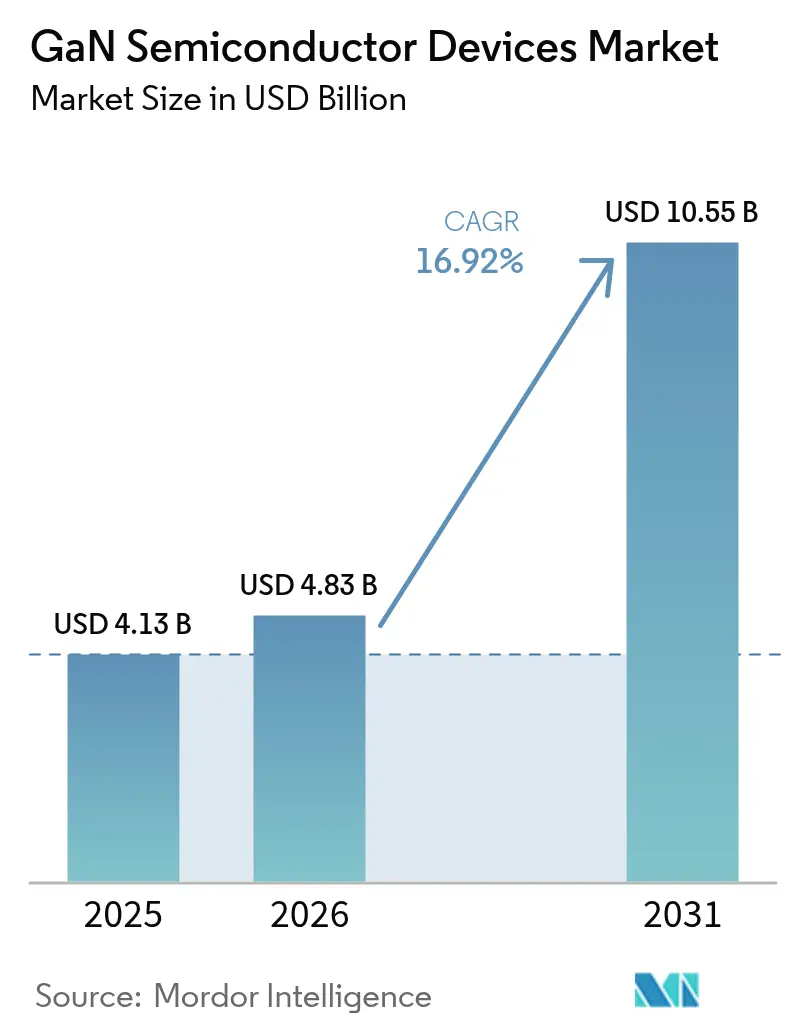

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

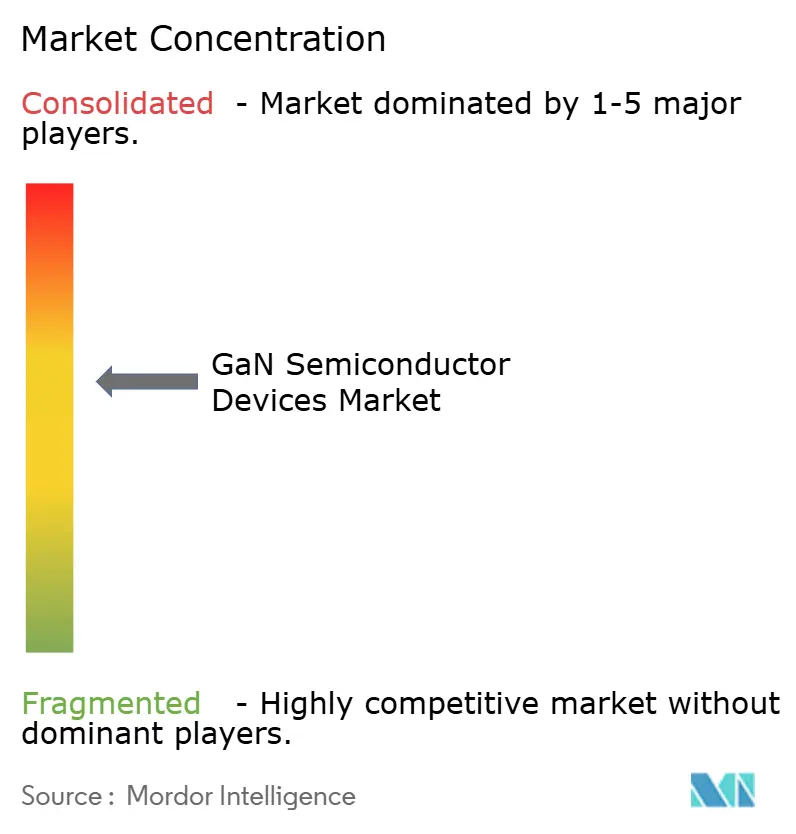

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos Semicondutores GaN por Mordor Intelligence

O tamanho do mercado de dispositivos semicondutores de nitreto de gálio em 2026 é estimado em USD 4,83 bilhões, crescendo a partir do valor de 2025 de USD 4,13 bilhões, com projeções para 2031 mostrando USD 10,55 bilhões, crescendo a uma CAGR de 16,92% no período 2026-2031. O avanço reflete a capacidade intrínseca do GaN de oferecer maior eficiência, comutação mais rápida e desempenho térmico superior em comparação com o silício convencional. O impulso do mercado foi reforçado em 2024 e no início de 2025 por três mudanças simultâneas: trens de força de veículos elétricos de 800 V, implantações em larga escala de 5G que exigem amplificadores de radiofrequência de alta potência e demanda dos consumidores por carregadores USB-C ultracompactos superiores a 100 W. Ao mesmo tempo, as regulamentações globais de eficiência energética se tornaram mais rigorosas, levando operadores de data centers e fabricantes industriais de equipamentos originais a adotarem estágios de conversão baseados em GaN que reduzem perdas e diminuem a necessidade de resfriamento. O investimento corporativo reforçou a tendência, com Infineon, Renesas e outros participantes estabelecidos expandindo a capacidade de GaN por meio de aquisições, enquanto incentivos regionais no Japão e na União Europeia aceleraram a construção de novas fábricas voltadas para wafers de 6 e 8 polegadas.

Principais Conclusões do Relatório

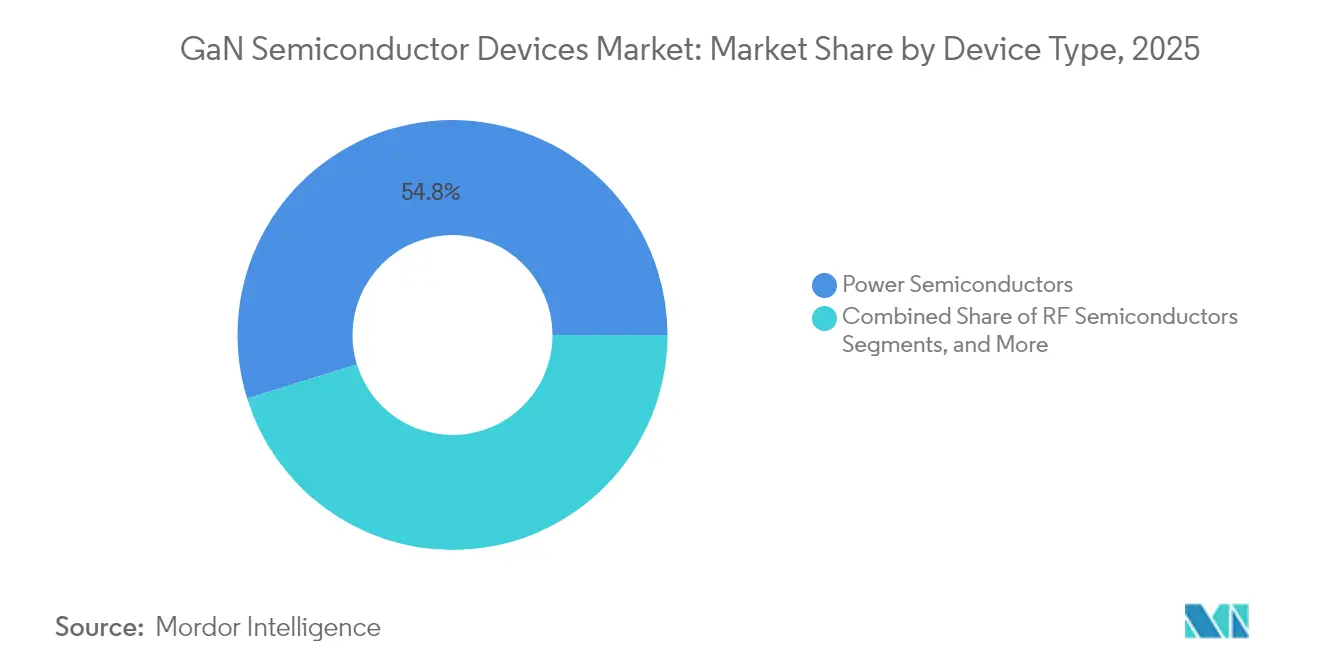

- Por tipo de dispositivo, os semicondutores de potência lideraram com 54,78% da participação no mercado de dispositivos semicondutores de nitreto de gálio em 2025; os dispositivos de RF devem avançar a uma CAGR de 18,73% até 2031.

- Por componente, os transistores discretos responderam por 56,63% da participação no tamanho do mercado de dispositivos semicondutores de nitreto de gálio em 2025, enquanto os circuitos integrados de potência monolíticos devem expandir a uma CAGR de 29,55%.

- Por classificação de tensão, a classe de 100-650 V capturou 69,72% da participação de receita em 2025; o segmento >650 V cresce mais rapidamente a uma CAGR de 39,67% impulsionado pelas plataformas de veículos elétricos de 800 V.

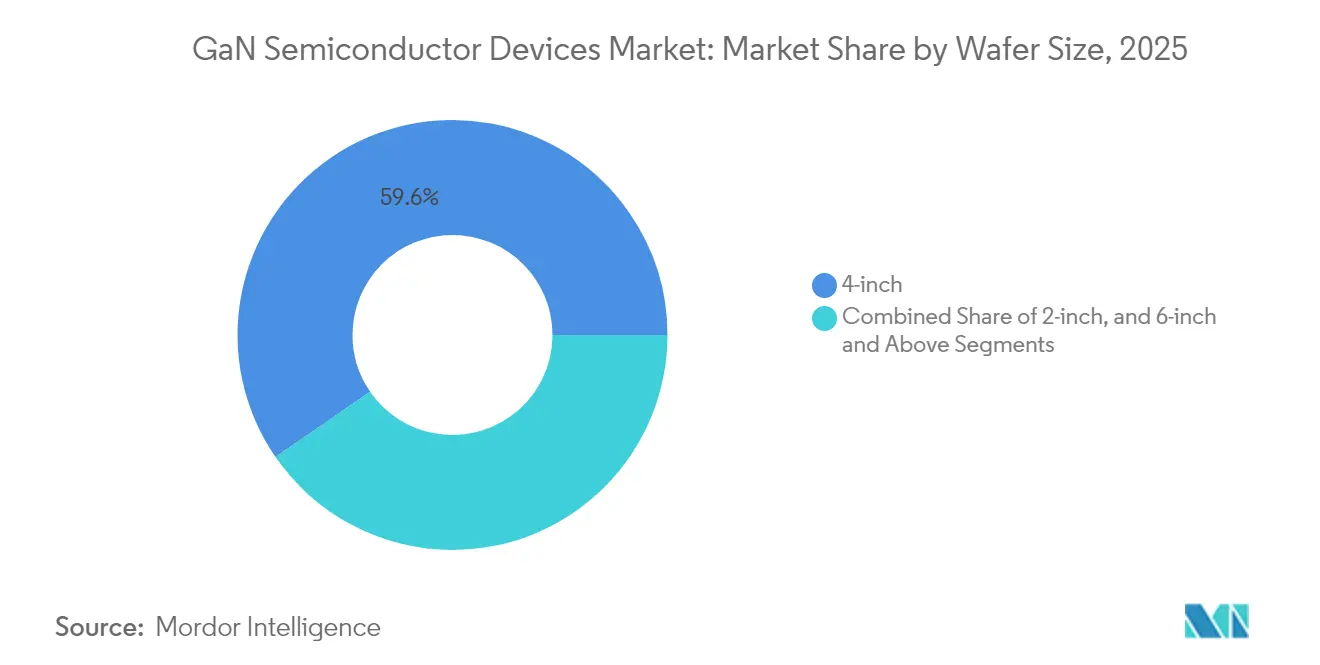

- Por tamanho de wafer, os substratos de 4 polegadas dominaram com uma participação de 59,61% em 2025; as linhas de produção de 6 e 8 polegadas devem crescer a uma CAGR de 35,62% à medida que a paridade de custos se aproxima.

- Por tecnologia de substrato, o GaN sobre SiC manteve uma participação de 59,74% em 2025; o GaN sobre Si é o de crescimento mais rápido a uma CAGR de 40,09% até 2031.

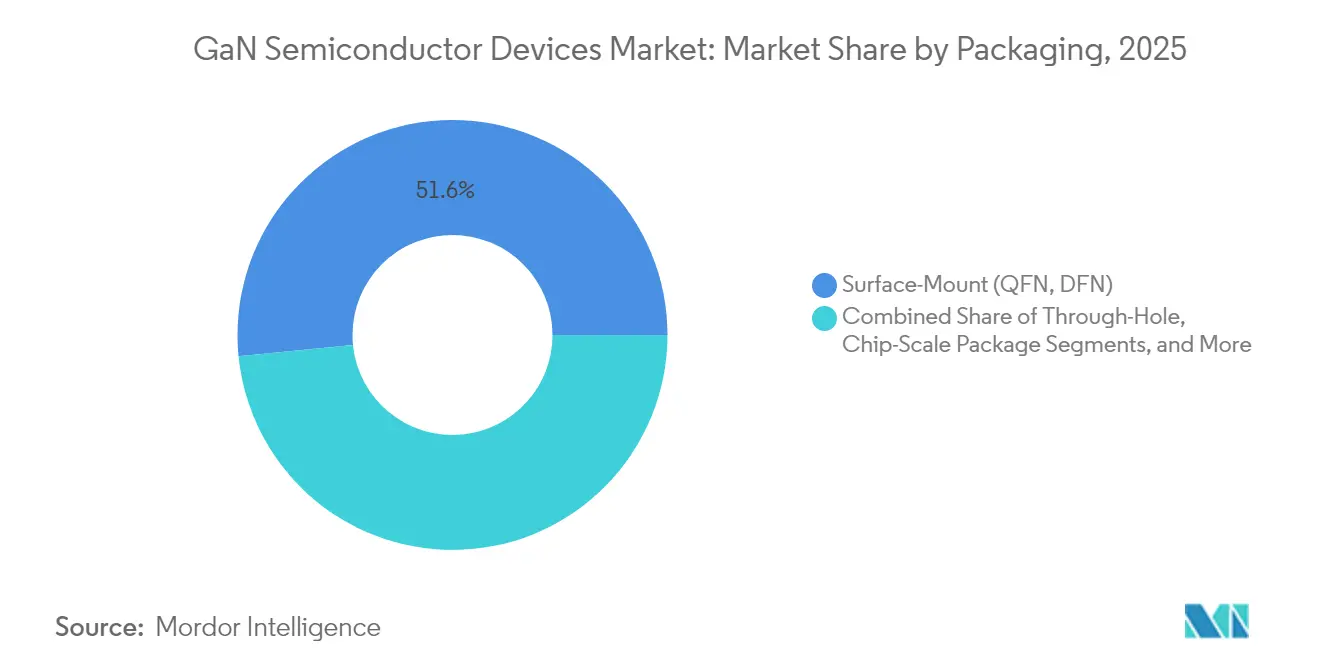

- Por embalagem, os formatos de montagem em superfície como QFN detiveram 51,58% de participação em 2025; os pacotes em escala de chip apresentam o ritmo mais elevado a uma CAGR de 34,66%.

- Por setor de usuário final, a infraestrutura de telecomunicações e comunicação de dados representou 34,72% da receita de 2025, enquanto o setor automotivo e de mobilidade elétrica igualou a CAGR de 33,70% desse segmento até 2031.

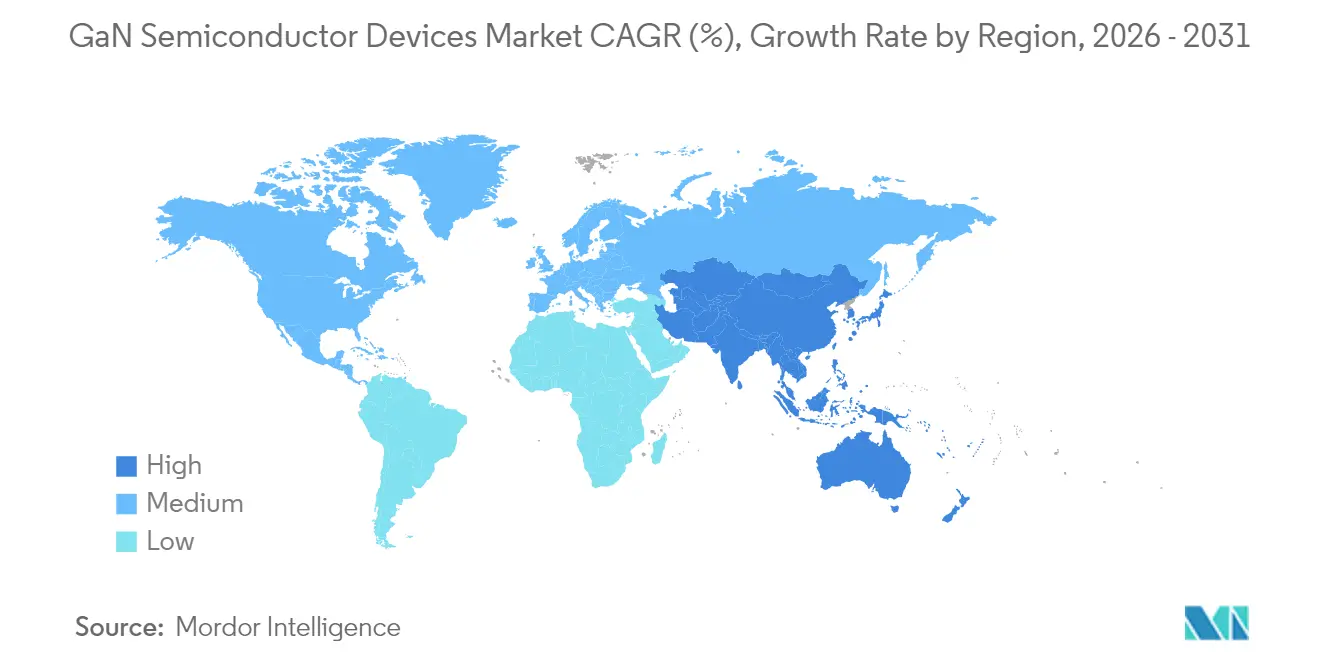

- Por geografia, a Ásia-Pacífico comandou uma participação de 37,85% em 2025; também registra a expansão regional mais rápida a uma CAGR de 28,35% até o final da década.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Dispositivos Semicondutores GaN*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Carregadores GaN USB-C de 65-240 W Liderada pelos Roteiros de Fabricantes Originais de Equipamentos Chineses | +3.2% | Global, com maior impacto na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Implantações de Células Macro 5G Massive-MIMO Exigindo Amplificadores de Potência GaN sobre SiC >200 W na Ásia e na Índia | +4.1% | Ásia-Pacífico com foco na China, Índia, Japão e Coreia do Sul | Médio prazo (2–4 anos) |

| Migração para Plataformas de Veículos Elétricos de 800 V Impulsionando a Adoção de Carregadores de Bordo GaN Bidirecionais e Conversores CC-CC | +3.8% | Global com adoção antecipada na Europa, China e América do Norte | Médio prazo (2–4 anos) |

| Trens de Força de Aeronaves Mais Elétricas e Veículos Aéreos de Decolagem e Pouso Vertical Elétricos com Restrição de Peso Selecionando Conversores GaN | +1.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Satélites de Constelação em Órbita Baixa Terrestre Migrando para Amplificadores de Potência de Estado Sólido GaN nas Bandas Ku/Ka | +1.5% | Global, com desenvolvimento centrado na América do Norte e na Europa | Médio prazo (2–4 anos) |

| Incentivos de Fábricas Japonesas e da União Europeia Acelerando a Expansão da Capacidade de GaN | +2.7% | Japão e Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Carregadores GaN USB-C de 65-240 W Liderada pelos Roteiros de Fabricantes Originais de Equipamentos Chineses

As marcas chinesas de eletrônicos de consumo impulsionaram uma rápida transição para carregadores de entrega de energia por barramento serial universal ultracompactos. Os modelos lançados em 2024 entregaram até 240 W enquanto reduziam o volume em 40% em relação aos equivalentes em silício e diminuíam os preços de varejo em 35%. A linha GaN Prime da Anker superou 1,8 W/cm³ de densidade de potência, permitindo carregamento multiprotocolo para laptops e telefones em invólucros do tamanho de um bolso.[1]Anker Innovations, "Especificações da Série Anker GaN Prime," anker.com A redução de custos estimulou a adoção pelo mercado de massa na Ásia-Pacífico e na América do Norte, elevando os volumes unitários que repercutem em todo o mercado de dispositivos semicondutores de nitreto de gálio.

Implantações de Células Macro 5G Massive-MIMO Exigindo Amplificadores de Potência GaN sobre SiC >200 W na Ásia e na Índia

Operadoras de redes móveis na China, Índia e Japão implantaram mais de 15.000 estações base macro em 2024 usando amplificadores de potência GaN sobre SiC acima de 3,5 GHz. A mudança reduziu o consumo de energia em 25% e ampliou a cobertura em 18%, traduzindo-se em economias de USD 18 milhões em despesas operacionais anuais para uma operadora japonesa líder. Essa economia consolida as conquistas de projetos de amplificadores de potência GaN e expande a receita endereçável em todo o mercado de dispositivos semicondutores de nitreto de gálio.

Migração para Plataformas de Veículos Elétricos de 800 V Impulsionando a Adoção de Carregadores de Bordo GaN Bidirecionais e Conversores CC-CC

Plataformas de veículos elétricos de luxo lançadas na Europa e na China durante 2024 integraram carregadores de bordo GaN bidirecionais operando a 800 V. A arquitetura reduziu os tempos de carga de 10-80% do estado de carga para menos de 20 minutos e permitiu serviços de veículo para rede que podem render aos proprietários até USD 1.200 por ano. A eficiência atingiu 97,5%, superando estágios comparáveis de SiC em 2,8% e reduzindo a massa de resfriamento em 40%, o que impulsiona o crescimento em todo o mercado de dispositivos semicondutores de nitreto de gálio.

Trens de Força de Aeronaves Mais Elétricas e Veículos Aéreos de Decolagem e Pouso Vertical Elétricos com Restrição de Peso Selecionando Conversores GaN

Um fabricante líder de aeronaves substituiu módulos de silício por conversores GaN em unidades de distribuição primária, reduzindo 125 kg de peso do sistema e aumentando a eficiência de conversão em 3,8%. As economias de combustível ao longo da vida útil foram avaliadas em USD 1,4 milhão por aeronave. Esses dados reforçaram a confiança no GaN para aviação, abrindo uma perspectiva de longo prazo para o mercado de dispositivos semicondutores de nitreto de gálio.

Análise de Impacto das Restrições do Mercado de Dispositivos Semicondutores GaN*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na Cadeia de Suprimentos de Wafers Epitaxiais GaN sobre Si de 200 mm | –2.1% | Global com maior impacto na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Desafios de Confiabilidade de Porta >175 °C para Qualificação Automotiva Grau 0 | –1.8% | Global, afetando particularmente aplicações automotivas | Médio prazo (2–4 anos) |

| Diferença de Custo em Relação ao LDMOS em Amplificadores de Potência Macro Abaixo de 3,5 GHz em Mercados Emergentes | –1.3% | Mercados emergentes na Ásia, África e América Latina | Curto prazo (≤ 2 anos) |

| Ecossistema Fragmentado de Teste e Embalagem para Pacotes QFN/CSP de GaN em Modo de Enriquecimento | –1.6% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos de Wafers Epitaxiais GaN sobre Si de 200 mm

Menos de 10 fornecedores qualificados produziram wafers epitaxiais GaN de 200 mm em 2024. Os rendimentos ficaram 15-20% abaixo dos referenciais de silício, restringindo a produção e sustentando preços premium. Um fornecedor automotivo europeu de primeiro nível registrou um atraso de produção de seis meses que forçou a criação de reservas estratégicas de estoque no valor de EUR 28 milhões (USD 30,2 milhões). Os gargalos pesam sobre os volumes de curto prazo no mercado de dispositivos semicondutores de nitreto de gálio.

Desafios de Confiabilidade de Porta >175 °C para Qualificação Automotiva Grau 0

O aprisionamento de cargas na interface de porta ainda causa deriva de limiar a 175 °C. Um fabricante japonês de componentes adiou o lançamento do produto em 11 meses em 2024 após falhas em testes de estresse a alta temperatura, acrescentando JPY 420 milhões (USD 2,8 milhões) em custos de redesenho. Esses obstáculos de confiabilidade retardam a adoção em ambientes sob o capô e moderam o crescimento em todo o mercado de dispositivos semicondutores de nitreto de gálio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Dispositivos Semicondutores GaN

Por Tipo de Dispositivo:

Semicondutores de Potência Dominam a Revolução da EficiênciaA fatia de semicondutores de potência do mercado de dispositivos semicondutores de nitreto de gálio deteve 54,78% de participação em 2025 e deve crescer a uma taxa composta de 18,41% até 2031. Operadores de data centers economizaram USD 2,3 milhões por instalação ao atualizar para fontes de alimentação de servidores GaN que atingiram 98,2% de eficiência. Os dispositivos de RF vieram a seguir, com a infraestrutura de 5G massive-MIMO e radares de defesa sustentando a demanda premium. A maturidade sinalizou uma bifurcação estratégica. Participantes estabelecidos do silício, como a Infineon, expandiram as linhas de transistores de efeito de campo de metal-óxido-semicondutor GaN de grau automotivo, enquanto especialistas em RF como a Wolfspeed aproveitaram a margem térmica do GaN sobre SiC para células macro acima de 3,5 GHz. Os fornecedores de estágios de potência integrados capturaram margens mais elevadas ao ir além das vendas de componentes discretos. O mercado de dispositivos semicondutores de nitreto de gálio, portanto, experimenta tanto consolidação quanto integração vertical, reforçando as vantagens de escala.

Por Componente:

Transistores Lideram Enquanto Circuitos Integrados de Potência AvançamOs transistores de alta mobilidade de elétrons ocuparam 56,63% da receita em 2025, mas os circuitos integrados de potência monolíticos superaram todas as outras categorias a uma CAGR de 29,55%. Um fabricante chinês de smartphones reduziu o custo da lista de materiais do carregador em 18% ao substituir chaves discretas por um único circuito integrado GaN, reduzindo a contagem de peças em 45% e catalisando aumentos de volume. A integração melhora a compatibilidade eletromagnética e reduz as indutâncias parasitas, benefícios que explicam por que o mercado de dispositivos semicondutores de nitreto de gálio está se inclinando para projetos de sistema em pacote. Os fornecedores de módulos atendem instalações de alta potência, enquanto as vendas de diodos permanecem estáveis em funções de retificação auxiliar.

Por Classificação de Tensão:

Tensões Mais Elevadas Impulsionam o CrescimentoO corredor de 100-650 V manteve uma participação de 69,72% em 2025, pois se alinha com trilhos industriais de consumo, data center e 48 V. Enquanto isso, a faixa >650 V avança a uma CAGR de 39,67%, impulsionada por arquiteturas de propulsão de 800 V. Uma marca premium de veículos elétricos reduziu o tempo de carga de 10-80% para 28 minutos usando estágios GaN de 900 V e cortou a massa do carregador em 3,2 kg em relação ao SiC. Essa transição exige novos padrões de isolamento e teste, desafiando fornecedores especializados. No entanto, o mercado de dispositivos semicondutores de nitreto de gálio recompensa aqueles capazes de validar a confiabilidade além de 650 V, desbloqueando lucrativas reservas de valor automotivo.

Por Tamanho de Wafer:

A Escala Impulsiona a Redução de CustosOs wafers de quatro polegadas representaram 59,61% das remessas em 2025, mas as linhas de 6 e 8 polegadas cresceram a uma CAGR de 35,62% à medida que a demanda por volume aumentou. A transição de uma fundição japonesa para 6 polegadas aumentou a produção de chips em 140% e reduziu o custo unitário em 32%, alcançando o retorno do capital em menos de 20 meses. O cristal GaN volumétrico de 8 polegadas cultivado em laboratório pela Toyota Gosei e a fábrica dedicada de GaN sobre Si de 8 polegadas da Innoscience exemplificam a onda de escala. À medida que os rendimentos aumentam, o mercado de dispositivos semicondutores de nitreto de gálio tem um caminho para a paridade de preços com o silício em eletrodomésticos convencionais.

Por Tecnologia de Substrato:

GaN sobre Si Desafia a Dominância do SiCO GaN sobre SiC ainda detinha uma participação de 59,74% em 2025 devido aos requisitos térmicos de telecomunicações e defesa. No entanto, o GaN sobre Si liderou os gráficos de crescimento a uma CAGR de 40,09% à medida que as linhas de CMOS de 8 polegadas atingiram a paridade de custos. Um operador de satélites pagou um prêmio de desempenho de 45% por amplificadores de potência GaN sobre SiC e estendeu a vida útil da carga, enquanto uma marca de carregadores para laptops reduziu os custos em 28% usando GaN sobre Si com penalidades térmicas insignificantes. Assim, o mercado de dispositivos semicondutores de nitreto de gálio se bifurca: a eletrônica de massa sensível a custos gravita para plataformas de Si, enquanto RF de missão crítica e aeroespacial permanecem como redutos do SiC.

Por Embalagem:

A Miniaturização Acelera a Adoção de Pacotes em Escala de ChipOs pacotes QFN e DFN de montagem em superfície detiveram uma participação de 51,58% em 2025 e permanecem como linha de base. Os pacotes em escala de chip avançaram a uma CAGR de 34,66% desde que permitem altura z inferior a 2 mm e resistência térmica superior. Um adaptador de smartphone de 67 W que emprega GaN em pacote em escala de chip reduziu o volume total em 48%, aumentando a diferenciação em ecossistemas de aparelhos premium. A inovação em embalagem impulsiona a densidade de potência, a confiabilidade e a conformidade com compatibilidade eletromagnética, o que por sua vez expande os soquetes endereçáveis em todo o mercado de dispositivos semicondutores de nitreto de gálio.

Por Setor de Usuário Final:

Telecomunicações e Automotivo Lideram a AdoçãoA infraestrutura de telecomunicações e comunicação de dados gerou 34,72% da receita em 2025. As operadoras que migraram para amplificadores de potência GaN reduziram a energia da rede em 28% e liberaram USD 24 milhões em economias operacionais por ano, liberando orçamento para maior densificação de células. O setor automotivo espelhou esse impulso com uma CAGR de 33,70% à medida que os fabricantes de equipamentos originais buscavam carregamento mais rápido, fluxo bidirecional e inversores mais leves. A eletrônica de consumo mantém demanda saudável por adaptadores USB-C de 100 W ou mais, enquanto a automação industrial e os sistemas de energia renovável aceleram à medida que as metas regulatórias de eficiência convergem. Todos os segmentos verticais reforçam coletivamente as dinâmicas de escala dentro do mercado de dispositivos semicondutores de nitreto de gálio.

Análise Geográfica

Mercado de Dispositivos Semicondutores GaN na APAC, América do Norte, EMEA e LATAM

A Ásia-Pacífico comandou 37,85% das vendas de 2025 e permaneceu como a região de crescimento mais rápido, com CAGR de 28,35%. O acesso da China ao gálio, aliado a subsídios estatais, permitiu que a Innoscience operasse a maior fábrica mundial de GaN-sobre-Si de 8 polegadas, com custos 35% abaixo dos concorrentes. Os gigantes de eletrônicos de consumo da Coreia do Sul e as grandes montadoras automotivas do Japão cultivaram clientes âncora de alto volume, sustentando um ciclo virtuoso de crescimento de demanda e capacidade. A América do Norte permaneceu um polo de inovação. Subsídios federais do programa CHIPS de 35 milhões de USD ajudaram a GlobalFoundries a ampliar a capacidade de GaN em Vermont. Contratantes de defesa implantaram radares de arranjo em fase baseados em GaN que aumentaram o alcance de detecção em 42% e reduziram o consumo de energia em 18%, demonstrando ganhos de missão crítica que impulsionam o mercado de dispositivos semicondutores de nitreto de gálio. A Europa priorizou casos de uso automotivo premium e industrial. A Cambridge GaN Devices captou EUR 30,5 milhões (USD 33,1 milhões) para expansão, refletindo a confiança dos investidores em nichos europeus de alta potência. Uma montadora alemã líder alcançou 97,8% de eficiência no carregador e redução de 30% nos componentes, alinhando-se às diretivas de ecodesign da UE. A América Latina, o Oriente Mdio e a África detêm atualmente participações modestas, mas demonstram uma adoção promissora em projetos de telecomunicações e cidades inteligentes, à medida que os preços de energia e as expansões de infraestrutura convergem.

Panorama regulatório

A política comercial e de controle de exportações se tornou um determinante mais direto da comercialização de dispositivos GaN, ao lado da conformidade tradicional com RoHS/REACH. Em janeiro de 2026, uma proclamação dos EUA ajustou as importações de semicondutores e produtos relacionados para os Estados Unidos com base na Seção 232, adicionando uma camada tarifária que influencia decisões de fornecimento para dispositivos GaN e para os equipamentos e materiais usados em sua fabricação.

Os controles também foram reforçados em torno de fatores de forma específicos de GaN e de alegações de desempenho. Em maio de 2026, o Departamento de Comércio dos EUA, por meio do Bureau of Industry and Security, ampliou os controles de exportação para incluir módulos de potência GaN em invólucro QFN termicamente otimizado (ECCN 3A001.b.3.2), o que aumenta a carga de licenciamento e triagem para determinados destinos. No Japão, o METI iniciou em julho de 2026 uma revisão especial de importação de 90 dias para módulos de potência GaN, focada em documentação de resistência térmica alinhada à norma JEDEC JESD51-14, reforçando que o acesso ao mercado pode depender de dados de medição térmica padronizados e auditáveis para embalagens de potência de alta densidade.

Análise da cadeia de valor

A cadeia de valor de dispositivos semicondutores de GaN abrange matérias-primas e substratos upstream (matéria-prima de gálio e substratos GaN-on-Si/GaN-on-SiC/GaN bulk), epitaxia (crescimento de epiwafers de GaN por MOCVD), fabricação de dispositivos em IDMs e fundições mercantis, e montagem, embalagem e teste (QFN/DFN, CSP e módulos de potência), antes da distribuição por canais de OEM e de módulos/inversores/fontes de alimentação para mercados finais como carregadores, amplificadores de potência de RF de telecomunicações e conversão de potência automotiva. Um risco estrutural está upstream, já que o fornecimento de gálio refinado está fortemente vinculado à China, e a cadeia de suprimentos de semicondutores compostos, em geral, tem enfrentado atritos adicionais após as ações da Entity List dos EUA no final de 2024 e as subsequentes atualizações chinesas de controle de exportação que afetam o gálio e materiais relacionados.

No lado da fabricação, a capacidade está dividida entre IDMs verticalmente integradas (por exemplo, Infineon e Renesas/Transphorm) e projetistas de dispositivos fabless (por exemplo, EPC e Navitas) que dependem de ecossistemas de fundições mercantis. O panorama atual destaca âncoras de capacidade mercantil e parceira, incluindo a GlobalFoundries (Burlington, Vermont, Estados Unidos) e a Powerchip Semiconductor Manufacturing Corporation em Taiwan para expansões de GaN-on-silicon de 200 mm. O mapa das fundições também está mudando: a TSMC confirmou a descontinuação de seu negócio de fundição de wafers de GaN (julho de 2025), transferindo trabalhos de qualificação e continuidade de fornecimento para fundições especializadas e estratégias de fornecimento mais integradas, incluindo a integração da ROHM da tecnologia de processo da TSMC em suas operações em Hamamatsu para construir um sistema de produção de ponta a ponta dentro do Grupo ROHM.

Cenário Competitivo

A consolidação se intensificou ao longo de 2024-2025. A Infineon pagou USD 830 milhões pela GaN Systems, e a Renesas absorveu a Transphorm por USD 339 milhões, integrando propriedade intelectual de dispositivos e canais de clientes. A Power Integrations seguiu o mesmo caminho ao adquirir a Odyssey Semiconductor. Esses movimentos sinalizaram uma inflexão em que o setor de dispositivos semicondutores de nitreto de gálio passou de nicho para mainstream.

A estratégia competitiva está dividida ao longo de linhas tecnológicas. A Navitas defendeu circuitos integrados GaNFast totalmente integrados, reduzindo a complexidade de projeto para parceiros de carregamento e micro-inversores solares.[4]Navitas Semiconductor, "Roteiro de Circuito Integrado de Potência GaNFast Integrado," navitassemi.com A EPC forneceu chips nus e transistores de efeito de campo GaN em modo de enriquecimento para layouts personalizados em lidar e satélites. A especialização em substrato também definiu territórios: a Wolfspeed defendeu o GaN sobre SiC para radar na banda X, enquanto a Innoscience impulsionou o GaN sobre Si otimizado em custo para acessórios móveis. A atividade de patentes sustentou a rivalidade com mais de 2.400 registros relacionados a GaN registrados em 2024.

As barreiras de entrada aumentaram à medida que os ciclos de qualificação, os requisitos de grau automotivo e os acordos de fornecimento consolidaram os participantes estabelecidos. No entanto, startups sem fábrica que dominam o projeto para integração ainda podem encontrar nichos, especialmente em energia para data centers de inteligência artificial, onde plataformas de referência específicas para o segmento vertical criam uma posição de entrada pronta dentro do mercado de dispositivos semicondutores de nitreto de gálio.

Líderes do Setor de Dispositivos Semicondutores GaN

-

Infineon Technologies AG

-

Wolfspeed Inc.

-

Qorvo Inc.

-

Navitas Semiconductor

-

Transphorm Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos Semicondutores GaN

- Efficient Power Conversion Corporation

- Navitas Semiconductor

- Transphorm Inc.

- Innoscience Technology Co., Ltd.

- MACOM Technology Solutions Holdings, Inc.

- Tagore Technology Inc.

- VisIC Technologies Ltd.

- Cambridge GaN Devices Ltd.

- NexGen Power Systems, Inc.

- Qromis, Inc.

- EPC Space LLC

- Analog Devices, Inc.

- Power Integrations, Inc.

- Ommic SAS

- Wolfspeed GaN Solutions

- Ampleon Netherlands B.V.

- Integra Technologies, Inc.

- RFHIC Corporation

- Sumitomo Electric Device Innovations Inc.

- Infineon Technologies AG

- STMicroelectronics N.V.

- Qorvo Inc.

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo se concentra em escalar o GaN-on-silicon para 200 mm e além, atendendo a requisitos mais rígidos de confiabilidade, térmicos e de EMI em energia automotiva e de infraestrutura. Ações concretas em 2025-2026 mostram o setor se organizando em torno da fabricação com wafers maiores e do fornecimento localizado: a Navitas Semiconductor firmou parceria com a Powerchip (anunciada em julho de 2025) para transferir a produção de GaN-on-silicon de 200 mm para a Fab 8B da Powerchip em Taiwan, e a GlobalFoundries e a Navitas anunciaram uma parceria de longo prazo (novembro de 2025) para fabricar a próxima geração de tecnologia GaN na unidade da GlobalFoundries em Burlington. Paralelamente, a onsemi e a GlobalFoundries anunciaram em janeiro de 2026 uma colaboração para fabricar dispositivos de potência GaN de 650 V em Burlington, aproximando a fabricação em volume de fábricas nomeadas para infraestrutura de energia de IA e conversão de potência de veículos elétricos.

As oportunidades também se estendem upstream e midstream, onde os gargalos têm sido visíveis, especialmente no fornecimento de epi e substratos, bem como no ecossistema de embalagem e teste para módulos compactos de alta potência. A ROHM (fevereiro de 2026) divulgou medidas para integrar seu desenvolvimento e fabricação de GaN com a tecnologia de processo da TSMC, formando um sistema de produção de ponta a ponta, e posteriormente firmou parceria com a Aixtron (junho de 2026) para instalar sistemas MOCVD G10-GaN em Hamamatsu, internalizando a epitaxia para plataformas de 650 V e 100 V. No lado dos materiais, a Mitsubishi Chemical e a Japan Steel Works (julho de 2026) anunciaram planos para ampliar a capacidade de substratos de GaN destinados a sistemas de energia para veículos elétricos e data centers, enquanto a GlobalWafers (maio de 2026) iniciou uma expansão de capacidade de GaN em fases, voltada para soluções de energia de alta eficiência em servidores de IA. Esses movimentos estão alinhados ao escopo do relatório, no qual CIs de potência monolíticos, classes de tensão mais elevadas e embalagens avançadas (incluindo encapsulamentos em escala de chip) estão ganhando participação, pois reduzem a contagem de componentes e ajudam os sistemas a atender a restrições de eficiência e térmicas.

Desenvolvimento Recente da Indústria no Mercado de Dispositivos Semicondutores GaN

- Julho de 2026: A Infineon Technologies informou que a Comissão de Comércio Internacional dos EUA confirmou sua determinação final após o Período de Revisão Presidencial, mantendo as proibições de importação e venda contra a Innoscience por infração de patente relacionada à tecnologia GaN. A decisão reforça limites de propriedade intelectual aplicáveis em uma geografia-chave de mercado final e pode remodelar o acesso de fornecedores para dispositivos e módulos GaN vendidos em canais dos EUA.

- Julho de 2025: A Navitas Semiconductor anunciou uma parceria com a Powerchip Semiconductor Manufacturing Corporation para transferir a produção de GaN-on-silicon de 200 mm para a Fab 8B da Powerchip em Taiwan. O acordo tem como foco prioridades de ampliação de escala e redução de custos para GaN de potência em alto volume e adiciona opções de fundição à medida que o ecossistema se afasta da capacidade legada de 150 mm.

- Maio de 2024: Operadoras de redes móveis na China, Índia e Japão implantaram mais de 15.000 estações base macro usando amplificadores de potência GaN-on-SiC acima de 3,5 GHz. A implantação reforçou o GaN-on-SiC como uma âncora de desempenho para RF de alta potência e impulsionou a demanda por wafers qualificados, embalagem e capacidade de teste alinhados a programas de infraestrutura de telecomunicações.

Mercado de Dispositivos Semicondutores GaN Escopo do relatório e metodologia de pesquisa

Definição e escopo do mercado

Para esta metodologia, o mercado de dispositivos semicondutores de GaN abrange a receita obtida com dispositivos eletrônicos baseados em GaN vendidos como componentes discretos ou dispositivos integrados, que são então usados em equipamentos finais como eletrônicos de consumo, automotivo, TIC, aeroespacial e defesa, e médico.

Exclusões de escopo: não contabilizamos sistemas finais completos que contenham apenas componentes GaN (como carregadores ou inversores completos), e também excluímos substratos de GaN e wafers epitaxiais vendidos como materiais, e não como dispositivos.

Visão geral da segmentação

-

Por Tipo de Dispositivo

- Semicondutores de Potência

- Semicondutores de RF

- Optossemicondutores

-

Por Componente

- Transistores (HEMT/FET)

- Diodos (Schottky, PiN)

- Retificadores

- Circuitos Integrados de Potência (Monolíticos, Multichip)

- Módulos (Meia Ponte, Ponte Completa)

-

Por Classificação de Tensão

- < 100 V

- 100 – 650 V

- > 650 V

-

Por Tamanho de Wafer

- 2 polegadas

- 4 polegadas

- 6 polegadas e Acima (incluindo Piloto de 8 polegadas)

-

Por Tecnologia de Substrato

- GaN sobre SiC

- GaN sobre Si

- GaN sobre Safira

- GaN Volumétrico

- 650 – 1200 V

- > 1200 V

-

Por Embalagem

- Montagem em Superfície (QFN, DFN)

- Montagem em Furo Passante (TO-220, TO-247)

- Pacote em Escala de Chip

- Chip Nu

-

Por Setor de Usuário Final

-

Automotivo e Mobilidade

- Veículos Elétricos

- Infraestrutura de Carregamento

-

Eletrônicos de Consumo

- Carregadores Rápidos para Smartphones

- Carregadores para Laptops e Tablets

- Consoles de Jogos e Realidade Virtual

-

Telecomunicações e Comunicação de Dados

- Estações Base 5G

- Energia para Data Centers

-

Industrial e Energia

- Inversores Solares

- Acionamentos de Motores

- Unidades de Fonte de Alimentação (Fontes Chaveadas)

-

Aeroespacial e Defesa

- Sistemas de Radar

- Guerra Eletrônica

- Cargas Úteis de Satélites

-

Médico

- Ressonância Magnética e Tomografia Computadorizada

- Dispositivos Médicos Portáteis

-

Automotivo e Mobilidade

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Taiwan

- Restante da Ásia-Pacífico

-

Oriente Médio e África

-

Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

-

África

- África do Sul

- Restante da África

-

Oriente Médio

-

América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a base do mercado e manter as premissas vinculadas a sinais que podem ser verificados novamente mais tarde. Baseamo-nos em conjuntos de dados públicos e referências técnicas para entender onde o GaN está sendo adotado e por que os requisitos de desempenho estão mudando.

As entradas comuns incluíram fontes como dados comerciais da US ITC para fluxos de eletrônicos, publicações do US DOE sobre materiais e eletrônica de potência, periódicos revisados por pares do IEEE e outros para tendências de desempenho de dispositivos, registros de patentes do USPTO para acompanhar novos projetos, e perspectivas da IEA para a demanda de veículos elétricos e infraestrutura de energia. Também revisamos relatórios anuais de empresas, apresentações a investidores e imprensa confiável para acompanhar adições de capacidade e lançamentos de produtos, e utilizamos uma assinatura paga para dados financeiros de empresas e outra para análise de patentes, a fim de reduzir lacunas de cobertura. Esses exemplos não são exaustivos, e outras fontes públicas foram consultadas para coleta, validação e esclarecimento.

Entrevistas primárias e pesquisas

As entradas primárias foram coletadas por meio de entrevistas com especialistas e pesquisas estruturadas com pessoas próximas ao design, fabricação, embalagem e aquisição de dispositivos GaN, incluindo fabricantes de dispositivos, fundições, parceiros de módulos e equipes de engenharia e sourcing de OEMs. Como a adoção é global, as entradas foram validadas em APAC, EMEA e Américas para captar diferenças nas rampas de fornecimento e no momento da demanda final.

O feedback dos respondentes ajudou a confirmar quais categorias de dispositivos estavam sendo tratadas como "dispositivos" versus "módulos" na aquisição e nos relatórios de produtos, e também refinou premissas sobre mudanças de embalagem que afetam a receita utilizável por unidade.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 50% |

| Nível médio: 58% | Líderes funcionais/de unidade: 31% | EMEA: 30% |

| Players menores: 17% | Gerentes: 56% | Américas: 20% |

Dimensionamento e previsão de mercado

O tamanho do mercado foi primeiramente construído usando uma abordagem top-down que reconstrói o conjunto de demanda a partir da adoção pelo uso final, e depois o converte em receita de dispositivos usando premissas específicas de penetração e precificação de GaN. Na prática, partimos de indicadores de demanda em automotivo, carregamento de consumo, energia de data center e infraestrutura de telecomunicações, e então aplicamos fatores realistas de participação de GaN e de conteúdo por sistema, que foram verificados com participantes do setor.

Para manter os totais práticos, algumas entradas-chave foram acompanhadas de perto, como embarques de carregadores rápidos e adaptadores, adoção de carregadores de bordo e DC-DC em veículos elétricos, demanda de estações base 5G e amplificadores de potência de RF, migração de tamanho de wafer (de 2 polegadas a 6 polegadas e além), e movimento típico de ASP à medida que os rendimentos melhoram e as embalagens mudam. Quando os dados eram escassos para um caso de uso de nicho, o preenchimento de lacunas foi feito por meio de premissas baseadas em intervalos, posteriormente estreitadas usando feedback de entrevistas vinculado a roteiros reais de produtos.

Aproximações bottom-up seletivas foram usadas para corroborar o total, principalmente amostrando receitas relatadas, indicadores de mix de produtos e verificações de volume vezes ASP para famílias de dispositivos representativas. Para as previsões, foi utilizada análise de cenários em torno da velocidade de adoção e do declínio de ASP, e depois uma regressão multivariada simples ligou o crescimento da demanda a fatores macro como vendas de veículos elétricos e construção de data centers, que foram testados sob estresse com opiniões de especialistas.

Validação de dados e ciclo de atualização

A validação foi feita triangulando os resultados por meio de múltiplas verificações, para que uma única entrada não influenciasse excessivamente o número final. Os resultados do modelo foram comparados com sinais independentes, como tendências de embarques do mercado final, anúncios de expansão de capacidade e cronograma de transição de tamanho de wafer, seguidos de verificações de variância entre regiões e usos finais.

Antes da aprovação final, o trabalho passa por uma revisão em várias etapas, na qual as premissas são testadas novamente e os valores discrepantes são contestados, e os respondentes são recontatados quando novas informações criam uma incompatibilidade material. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos importantes alteram a oferta, a demanda ou a precificação, e uma verificação final pré-entrega é concluída para que os clientes recebam a visão mais recente.

Dimensionamento do mercado de dispositivos semicondutores de GaN da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos semicondutores de GaN frequentemente não coincidem, principalmente porque cada editora define de forma diferente o que conta como um dispositivo, quais aplicações são incluídas e qual ano é usado como ponto de partida. As diferenças também surgem de quão rapidamente se assume que a precificação cairá à medida que os tamanhos de wafer aumentam e os rendimentos melhoram, e se cenários de adoção conservadores ou agressivos são relatados.

A tabela mostra uma ampla dispersão porque algumas estimativas incorporam conjuntos de receita adjacentes, como módulos de potência em nível de sistema ou materiais de GaN em sentido mais amplo, enquanto outras mantêm o escopo mais restrito em torno de dispositivos discretos e integrados. No modelo da Mordor Intelligence, dispositivos de potência, opto-semicondutores e dispositivos de RF são contabilizados como receitas de dispositivos em todos os setores finais, e o valor de equipamentos em nível de sistema é excluído, o que altera o total mesmo quando fatores de adoção semelhantes são usados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 4,83 bilhões (2026) | |

| Consultoria Global A | USD 3,06 bilhões (2024) | Utiliza um ano-base anterior e uma normalização diferente dos ASPs, além de reportar uma ampliação mais rápida que pode inflar anos posteriores se a penetração inicial for considerada mais alta em usos de consumo e TIC. |

| Editora Setorial B | USD 3,70 bilhões (2025) | Utiliza um ano-base diferente e pode aplicar um tratamento mais amplo de dispositivo para módulo, além de premissas de horizonte mais longo que podem alterar o dimensionamento de curto prazo, dependendo do que é contabilizado como dispositivo em vez de componente de sistema. |

Entre os três valores, a maior parte da variação está ligada aos limites de escopo e às escolhas de ano-base, seguida pela velocidade assumida de adoção e de mudança de preços. Ao manter as entradas rastreáveis a sinais de demanda do mercado final e ao cruzar os totais com faixas práticas de volume e ASP, a estimativa permanece repetível e mais fácil de reconciliar quando novas informações surgem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos semicondutores de nitreto de gálio?

O tamanho do mercado de dispositivos semicondutores de nitreto de gálio atingiu USD 4,83 bilhões em 2026 e deve subir para USD 10,55 bilhões até 2031 a uma CAGR de 16,92%.

Qual região lidera a adoção do nitreto de gálio?

A Ásia-Pacífico dominou com uma participação de 37,85% em 2025 e deve crescer mais rapidamente a uma CAGR de 28,35% devido à forte demanda por eletrônicos de consumo, incentivos governamentais e acesso a matérias-primas.

Por que as plataformas de veículos elétricos de 800 V são importantes para o GaN?

As arquiteturas de 800 V necessitam de carregadores de bordo bidirecionais de alta eficiência e conversores CC-CC, áreas em que o GaN oferece menores perdas e carregamento mais rápido do que alternativas de silício ou SiC.

Qual é o principal gargalo da cadeia de suprimentos para o crescimento do GaN?

A disponibilidade limitada de wafers epitaxiais GaN sobre Si de 200 mm com alto rendimento restringe a produção de dispositivos e sustenta prêmios de custo, afetando as expansões automotivas e industriais.

Como o GaN se compara ao carboneto de silício em aplicações de telecomunicações?

Os amplificadores de potência GaN sobre SiC lidam com frequências mais altas e oferecem eficiência superior para estações base massive-MIMO, proporcionando 25% de economia de energia em relação às soluções LDMOS convencionais.

Qual tendência de embalagem está moldando os carregadores de consumo?

Os pacotes em escala de chip estão expandindo a uma CAGR de 34,66%, permitindo adaptadores USB-C de 67 W ou mais que ocupam metade do volume dos projetos QFN anteriores e elevam a densidade de potência acima de 1,8 W/cm³.

Página atualizada pela última vez em: