Tamanho e Participação do Mercado de Substrato

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substrato por Mordor Intelligence

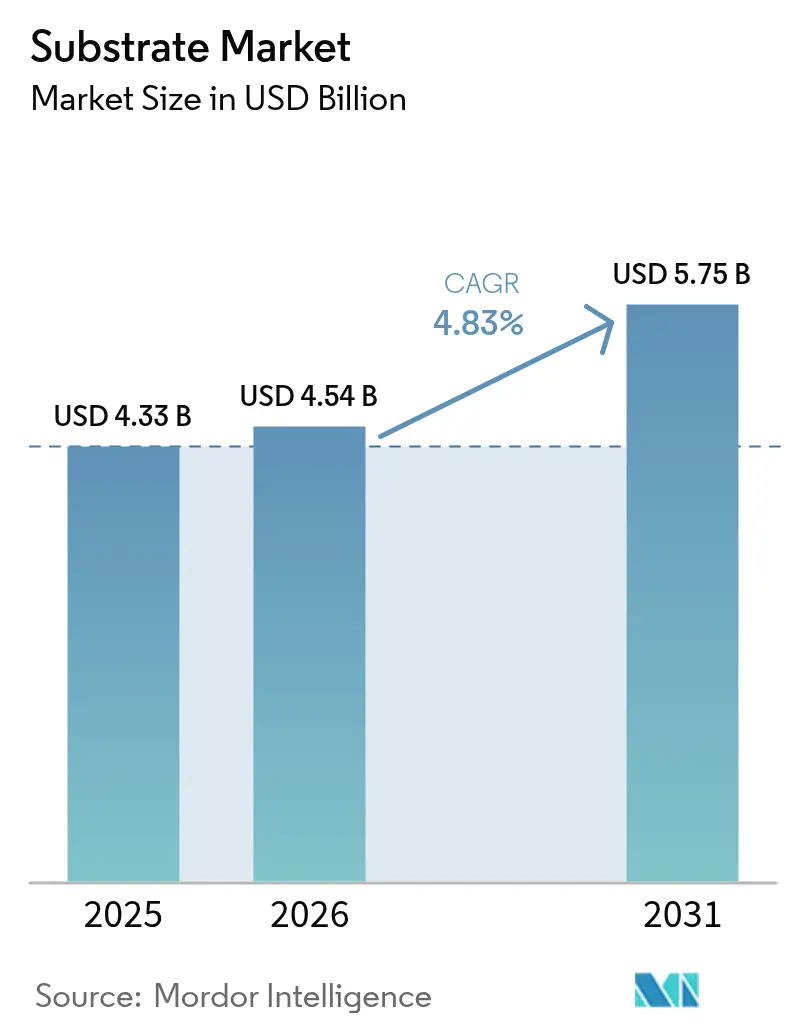

O mercado de substrato foi avaliado em USD 4,33 bilhões em 2025 e estima-se que cresça de USD 4,54 bilhões em 2026 para atingir USD 5,75 bilhões até 2031, a um CAGR de 4,83% durante o período de previsão (2026-2031). A demanda está aumentando à medida que as arquiteturas de aceleradores de IA, as implantações de rádio 5G e a eletrônica de potência de veículos elétricos (VE) ampliam a base de aplicações para laminados de embalagem avançada. A expansão é moderada porque a infraestrutura tradicional de circuito impresso está madura, porém os ganhos de design vinculados à integração heterogênea estão elevando o valor médio do substrato por dispositivo. A intensidade competitiva é moldada pela exposição da cadeia de suprimentos a resinas de alta Tg, pelo ônus de capital vinculado a novas linhas de fabricação e pelos mandatos de sustentabilidade que restringem os laminados halogenados. A Ásia-Pacífico mantém uma vantagem de liderança graças às operações de montagem de semicondutores agrupadas, rápidas adições de capacidade em Taiwan, Coreia do Sul e China, e apoio político regional que reduz os custos de produção.

Principais Conclusões do Relatório

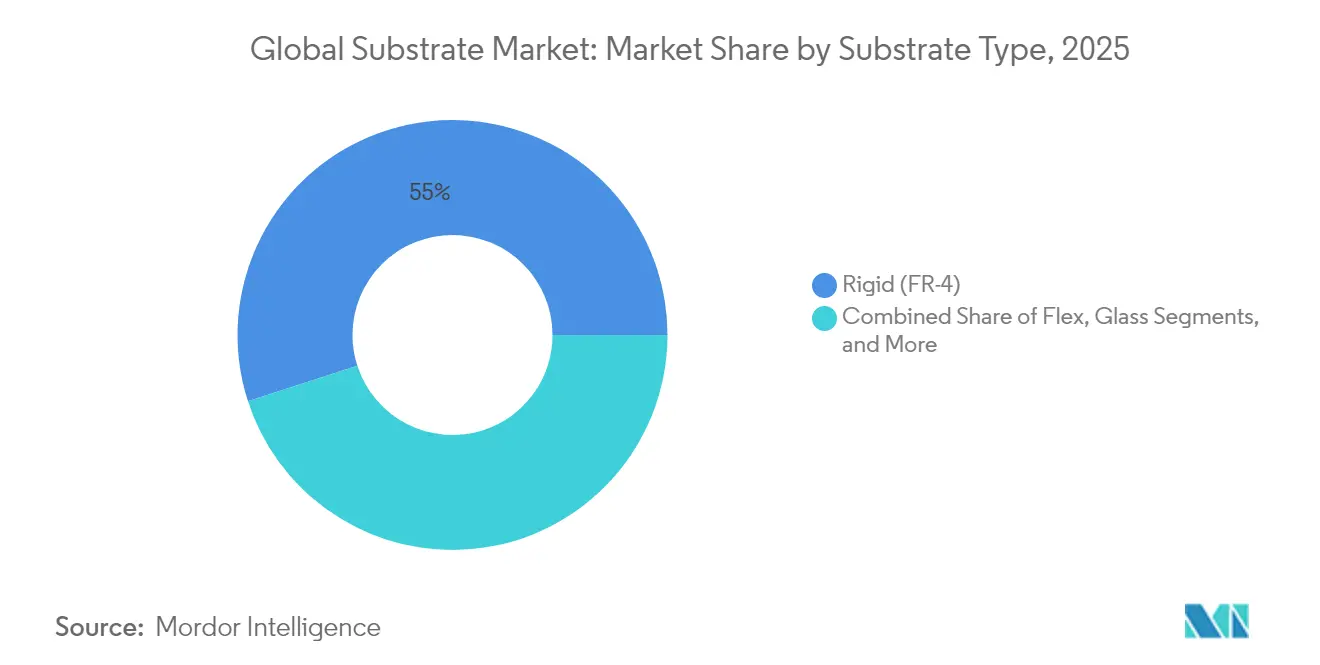

- Por tipo de substrato, o FR-4 rígido capturou uma participação de 54,98% do mercado de substrato em 2025, enquanto os substratos de vidro estão prontos para crescer mais rapidamente a um CAGR de 5,54% até 2031.

- Por material, o vidro epóxi FR-4 deteve 41,88% do tamanho do mercado de substrato em 2025; os materiais de vidro registram o CAGR mais rápido de 5,42% até 2031.

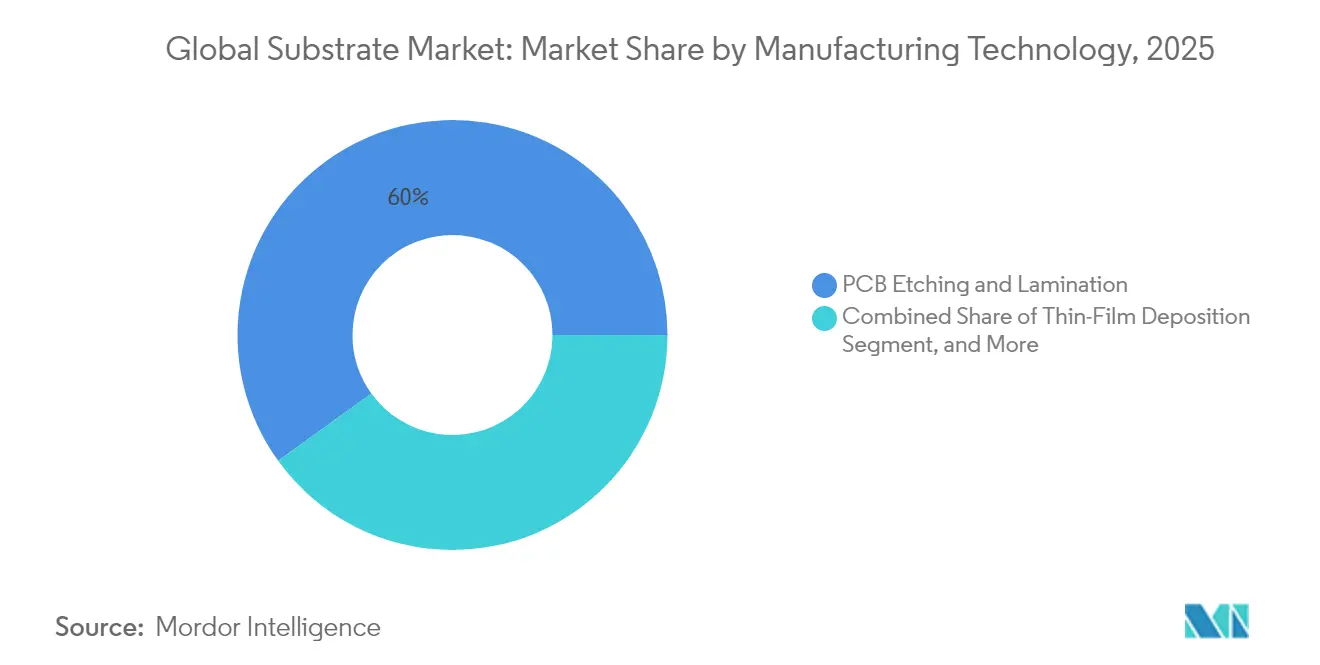

- Por tecnologia de fabricação, a gravação e laminação de PCB representou 59,95% da participação do mercado de substrato em 2025, enquanto a embalagem em nível de wafer fan-out está projetada para expandir a um CAGR de 5,62%.

- Por indústria do usuário final, computação e armazenamento de dados representaram 29,22% do mercado de substrato em 2025, porém automotivo e transporte está avançando a um CAGR de 5,12%.

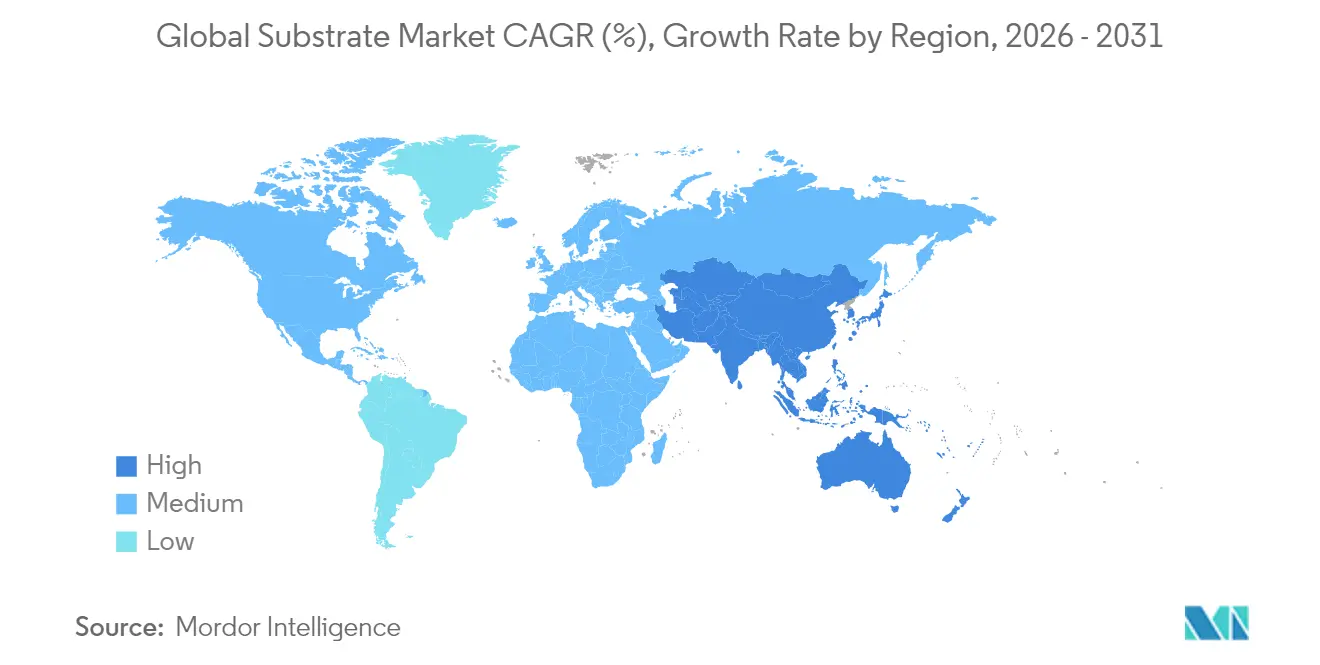

- Por geografia, a Ásia-Pacífico comandou uma participação de 37,92% em 2025 e continua como a região de crescimento mais rápido com um CAGR de 5,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Substrato

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação da integração heterogênea em aceleradores de IA | +1.2% | Global, com concentração na APAC e América do Norte | Médio prazo (2-4 anos) |

| Demanda por miniaturização em dispositivos móveis e vestíveis | +0.8% | Global, liderada por hubs de fabricação da APAC | Curto prazo (≤ 2 anos) |

| Implantações de 5G impulsionando substratos de RF de alta frequência | +0.9% | América do Norte, Europa, mercados centrais da APAC | Médio prazo (2-4 anos) |

| Adoção de substratos cerâmicos e de núcleo metálico pela eletrônica de potência de VE | +0.7% | Global, com ganhos antecipados na Europa, China e América do Norte | Longo prazo (≥ 4 anos) |

| Surgimento de pacotes baseados em chiplets | +1.0% | Núcleo da APAC, expansão para América do Norte | Médio prazo (2-4 anos) |

| Corridas de subsídios regionais para semicondutores | +0.6% | América do Norte, Europa, regiões selecionadas da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação da Integração Heterogênea em Aceleradores de IA

A integração heterogênea permite que múltiplos dies especializados trabalhem juntos dentro de um único pacote, aumentando os requisitos de complexidade do substrato. A Intel almeja uma densidade de interconexão 10 × maior sobre laminados orgânicos usando substratos de vidro, permitindo que chiplets de lógica, memória e acelerador coexistam sem perdas de integridade de sinal.[1]Intel Corporation, "Roteiro de Tecnologia de Substrato de Vidro," newsroom.intel.com O FR-4 orgânico não consegue corresponder a esses roteamentos em passo fino, o que incentiva os designers a transitarem para opções de vidro, orgânico avançado e cerâmica. As arquiteturas de pacotes agora combinam interfaces de alta velocidade próximas a trilhos analógicos sensíveis, de modo que a perda dielétrica, o coeficiente de expansão térmica e a confiabilidade das vias tornam-se critérios de seleção críticos. Os fabricantes investem em litografia de maior resolução e perfuração a laser para atender às regras de linha/espaço abaixo de 10 µm. À medida que as cargas de trabalho de IA continuam escalando, os ganhos de desempenho centrados em embalagem são tão importantes quanto as reduções de nó no front-end, sustentando preços premium para substratos avançados.

Demanda por Miniaturização em Dispositivos Móveis e Vestíveis

As placas de smartphones estão encolhendo enquanto as contagens de componentes aumentam, pressionando os fornecedores a entregar construções de substrato mais finas, mais densas e mais flexíveis. Os designs rígido-flex com núcleos de poliimida ajudam a rotear barramentos de alta velocidade ao redor das linhas de dobra sem rachar. Os dispositivos vestíveis comprimem ainda mais as pilhas, forçando a adoção de componentes passivos embutidos dentro das camadas do núcleo. Fabricantes na China, Coreia do Sul e Vietnã dobraram os pedidos de laminados flexíveis após os ciclos de design de 2024, elevando a utilização nas fábricas de substrato flex. Folgas de componentes mais estreitas intensificam o acúmulo de calor; portanto, variantes de núcleo metálico com suporte de alumínio estão entrando nos segmentos móveis de alto padrão. Essas dinâmicas mantêm a receita do mercado de substrato em expansão mesmo quando os volumes unitários de aparelhos se estabilizam porque o valor por placa aumenta gradualmente.

Implantações de 5G Impulsionando Substratos de RF de Alta Frequência

As estações base de ondas milimétricas operam além de 28 GHz, exigindo perda dielétrica ultrabaixa. A Rogers Corporation comercializou laminados à base de PTFE com Dk e Df estáveis entre −40 °C e 105 °C, capturando designs de matrizes de antenas de múltiplas camadas.[2]AMD Inc., "Arquitetura Chiplet e Embalagem Avançada," amd.com Os OEMs solicitam pilhas de impedância controlada com rugosidade de cobre inferior a 2 µm para limitar a perda de inserção. Os fabricantes de equipamentos simultaneamente reduzem o custo da placa combinando núcleos de alta frequência apenas onde necessário, intercalando-os entre pré-impregnados menos custosos. Como a densificação do 5G é escalonada por região, os fornecedores de substrato desfrutam de uma trajetória de receita de vários anos à medida que os operadores implementam atualizações em fases. A América do Norte e o Japão impulsionaram a demanda inicial em 2024, enquanto a Europa e a Índia escalam os pedidos ao longo da janela de previsão.

Adoção de Substratos Cerâmicos e de Núcleo Metálico pela Eletrônica de Potência de VE

Os inversores de VE e os carregadores embarcados operam em centenas de quilohertz, criando pontos críticos térmicos que sobrecarregam o vidro epóxi padrão. Os substratos cerâmicos usando nitreto de alumínio oferecem condutividade térmica acima de 150 W/mK enquanto ainda isolam altas tensões, permitindo pegadas de módulos menores. Fabricantes como a Kyocera qualificaram placas cerâmicas para os graus de confiabilidade automotiva nos ciclos de testes de 2025, aumentando os pedidos em carteira para os lançamentos de modelos de 2026. Em casos de médio porte, os substratos de núcleo metálico com placas de alumínio dissipam calor a um terço do custo da cerâmica completa, suportando um mix de produtos em camadas. À medida que as vendas globais de VE se aproximam de 40% dos volumes de novos veículos em 2030, cada fornecedor de módulo de potência requer uma estratégia de substrato termicamente aprimorada, impulsionando a adoção contínua em todas as faixas de preço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de suprimentos para resinas de alta Tg | -0.8% | Global, com impacto agudo na fabricação da APAC | Curto prazo (≤ 2 anos) |

| Intensidade de CAPEX das linhas avançadas de substrato | -1.1% | Global, concentrado em regiões de fabricação avançada | Médio prazo (2-4 anos) |

| Risco de bloqueio tecnológico para fábricas de PCB legadas | -0.6% | América do Norte e Europa, com expansão para a APAC | Médio prazo (2-4 anos) |

| Pressão de sustentabilidade sobre laminados halogenados | -0.4% | Europa e América do Norte, expandindo para mercados globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos para Resinas de Alta Tg

Apenas um punhado de produtores químicos oferecem resinas que sobrevivem a temperaturas de transição vítrea acima de 170 °C, portanto qualquer interrupção aperta a oferta no mercado spot e aumenta os preços. As restrições comerciais sobre precursores de epóxi elevaram os prazos de entrega para 24 semanas durante 2024, forçando os fornecedores de substrato a manterem estoques de segurança maiores. Os custos de carregamento de estoque corroem as margens, especialmente para pequenas e médias empresas. Os clientes automotivos e aeroespaciais exigem placas de alta Tg para montagens sob o capô e aviônicas, portanto a substituição por FR-4 padrão não é viável. Os fornecedores negociam contratos de longo prazo, mas permanecem vulneráveis a perturbações geopolíticas ao redor dos principais centros de fabricação de resina no Leste Asiático.

Intensidade de CAPEX das Linhas Avançadas de Substrato

Uma única fábrica avançada de substrato de vidro exige mais de USD 100 milhões em ferramentas de litografia de precisão, gravação por plasma e metrologia, gerando encargos de depreciação que podem superar os lucros operacionais em um ciclo de baixa. As empresas menores de PCB lutam para financiar atualizações enquanto mantêm fluxos de receita legados, provocando fusões ou fechamentos de instalações. Os prazos de entrega de equipamentos excedem 12 meses, portanto a capacidade não pode ser adicionada rapidamente quando a demanda aumenta. O alto obstáculo de investimento retarda a resposta do setor a novos ganhos de design, às vezes passando pedidos para gigantes verticalmente integrados que podem autofinanciar expansões. A escassez de capital, portanto, modera o crescimento do mercado de substrato apesar da forte demanda dos mercados finais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Substrato: Substratos de Vidro Impulsionam a Embalagem de Próxima Geração

O FR-4 rígido reteve uma fatia de 54,98% da participação do mercado de substrato em 2025, refletindo a infraestrutura consolidada e os baixos custos unitários. O segmento atende notebooks convencionais, televisores e eletrodomésticos que priorizam o custo por polegada quadrada em detrimento do desempenho de ponta. Em contraste, os substratos de vidro registram um CAGR de 5,54%, o ritmo mais rápido entre os tipos, porque os roteiros de aceleradores de IA e ASICs de comutação agora exigem até 10 × de densidade de interconexão. Esse requisito puxa a demanda em direção a interposers de vidro capazes de tolerâncias dimensionais mais estreitas e baixa incompatibilidade de CTE. Os substratos cerâmicos ocupam um nicho estável em circuitos de alta densidade de potência, enquanto as placas de núcleo metálico atendem iluminação LED e designs de médio porte. As construções flex e rígido-flex mantêm participação em telefones dobráveis e painéis de infoentretenimento automotivo onde os raios de curvatura superam as placas rígidas. Olhando para frente, o tamanho do mercado de substrato para linhas de vidro está projetado para exceder USD 1,07 bilhões até 2031 à medida que as curvas de aprendizado de rendimento reduzem os custos por camada. Os fornecedores dividem a capacidade entre vidro de múltiplas camadas e FR-4 otimizado em custo para se proteger das oscilações cíclicas.

Uma lista crescente de fornecedores de chips adota vidro para interposers do tamanho de reticle, elevando a visibilidade de pedidos para fábricas de painéis especializados e estimulando parcerias com fabricantes de equipamentos. As execuções de produção piloto entregaram densidades de defeitos abaixo de 50 ppm em 2025, suportando aumentos de volume a partir de 2026 em diante. No entanto, o FR-4 rígido permanece relevante para eletrônicos de consumo sensíveis a preços, e sua ampla base de fornecimento oferece alavancagem de negociação para os OEMs. Pilhas híbridas que laminam núcleos de vidro dentro de carcaças de FR-4 emergem como uma tecnologia de ponte, ajudando os clientes a fazerem a transição sem redesenhos completos. No geral, a coexistência em vez da substituição total define o mix de substratos dos próximos cinco anos.

Por Material: Materiais Avançados Desafiam a Dominância do FR-4

O vidro epóxi FR-4 deteve uma participação de receita de 41,88% em 2025 graças à sua resistência mecânica equilibrada, retardância a chamas e baixo preço. Os materiais de vidro, no entanto, projetam o CAGR líder de 5,42% até 2031 ao permitir linha/espaço mais fino e reduzir o empenamento em substratos grandes. A resina BT fornece constantes dielétricas mais baixas adequadas para links seriais de alta velocidade, capturando cartões de rede avançados. As camadas de poliimida suportam serviço contínuo até 260 °C, apoiando eletrônicos aeroespaciais e de perfuração em poço onde o FR-4 falha. As placas cerâmicas de nitreto de alumínio ou alumina atingem condutividades térmicas acima de 150 W/mK, tornando-as indispensáveis em inversores de VE baseados em SiC. Os laminados de núcleo metálico combinam suportes de cobre ou alumínio com pré-impregnado, oferecendo uma etapa térmica intermediária que equilibra custo e desempenho para drivers de LED.

Os inovadores de materiais personalizam a química de preenchimento para reduzir a tangente de perda nas bandas de ondas milimétricas, um atributo crítico para os módulos de front-end de 5G. A sustentabilidade impulsiona a demanda por alternativas livres de halogênio em conformidade com RoHS e REACH, estimulando lançamentos incrementais de produtos por parte dos fornecedores de resina. À medida que a integração heterogênea estreita as larguras de linha, a convergência do coeficiente de expansão térmica entre substrato e silício torna-se essencial, dando ao vidro uma vantagem em altas contagens de camadas. Em conjunto, o mercado de substrato continua se fragmentando por família de material, pois nenhuma opção única satisfaz todas as metas de desempenho e custo.

Por Tecnologia de Fabricação: Métodos Tradicionais Enfrentam Pressão da Embalagem Avançada

A gravação e laminação de PCB gerou 59,95% da receita de 2025, sustentada por equipamentos amortizados e amplo conhecimento de engenharia. Essas técnicas subtrativas removem cobre para delinear trilhas e prensam múltiplos núcleos em uma pilha. As taxas de rendimento excedem 98% para produtos de consumo de quatro camadas, mantendo os custos por painel baixos. A embalagem em nível de wafer fan-out, porém, projeta um CAGR de 5,62%, impulsionada pela adoção de chiplets e pelo desejo de eliminar interposers de silício. As camadas de redistribuição (RDL) em pilhas fan-out alcançam fiação abaixo de 10 µm e incorporam moldes de preenchimento inferior para suportar os dies. Os processos de deposição de filme fino, usando pulverização catódica e galvanoplastia, atendem multicamadas de RF de nicho onde a uniformidade em painéis grandes é fundamental. A fabricação aditiva, como a impressão por jato de aerossol, reduz o desperdício de material durante a prototipagem e permite o roteamento conformal em formas complexas.

A construção de die embutido incorpora silício ativo dentro de cavidades fresadas no substrato, reduzindo a indutância parasita e os perfis de altura. No entanto, os testes de confiabilidade estendem o tempo de colocação no mercado, limitando a adoção convencional até que as qualificações de grau automotivo sejam concluídas em 2026. No curto prazo, os clientes selecionam a tecnologia com base no custo por E/S e no desempenho elétrico. As placas de aparelhos de grande volume continuarão funcionando em linhas incrementais de FR-4, enquanto os aceleradores de IA e os comutadores de rede de alta velocidade migram para rotas fan-out ou de painel de vidro. Portanto, o crescimento do tamanho do mercado de substrato depende de configurações de produção híbridas que fundam a gravação estabelecida com células RDL avançadas.

Por Indústria do Usuário Final: Crescimento Automotivo Desafia a Liderança em Computação

Os sistemas de computação e armazenamento de dados consumiram 29,22% das remessas de 2025, refletindo construções de data centers de hiperescala e ciclos de atualização de servidores empresariais. Cada novo soquete de CPU empacota interposers maiores e mais canais DDR, portanto as placas de servidor adicionam camadas e área. O setor automotivo e de transporte, no entanto, está previsto para expandir a um CAGR de 5,12% até 2031, a trajetória mais acentuada entre os segmentos verticais. A mudança para trens de potência elétrica a bateria e sistemas avançados de assistência ao condutor multiplica as unidades de controle eletrônico por veículo, muitas das quais exigem substratos cerâmicos ou de núcleo metálico para margem térmica. Os controladores de domínio de infoentretenimento adotam rígido-flex para rotear vídeo por links LVDS em painéis de instrumentos compactos.

A eletrônica de consumo permanece uma base constante, com smartphones e dispositivos vestíveis dependendo de flex e rígido-flex para fatores de forma finos. A automação industrial adota FR-4 e poliimida de grau superior para sobreviver às temperaturas de fábrica e à vibração. Os dispositivos médicos adotam revestimentos biocompatíveis e geometrias de trilha estreitas para bombas implantáveis e cartuchos de diagnóstico. A infraestrutura de telecomunicações ganha com as implantações de 5G que favorecem laminados de baixa perda em sistemas de antena ativa. O efeito líquido é uma mudança de portfólio em direção a aplicações de alto valor e orientadas para desempenho, reforçando o crescimento do conteúdo em dólar mesmo onde as remessas unitárias permanecem estáveis.

Análise Geográfica

A Ásia-Pacífico manteve uma participação de receita de 37,92% em 2025 e avança a um CAGR de 5,29% até 2031 graças às economias de escala nas cadeias de suprimentos taiwanesas, sul-coreanas e chinesas. A Samsung Electro-Mechanics e a LG Innotek da Coreia estão atualizando para linhas fan-out em nível de painel, financiadas em parte por subsídios nacionais de inovação. A Zhen Ding Technology e a Unimicron de Taiwan sincronizam expansões com os roteiros líderes de GPU e ASIC de rede para garantir carregamentos de vários anos. Os fornecedores chineses continentais buscam independência de substratos de vidro para mitigar incertezas de licenças de exportação, organizando consórcios apoiados pelo governo para localizar ferramentas-chave.

A América do Norte testemunha atividade ressurgente à medida que a Lei CHIPS fornece um crédito fiscal de investimento de 25% para equipamentos de embalagem avançada, reduzindo a intensidade efetiva de capital. O Texas reservou USD 1,4 bilhões em subsídios para fábricas de substrato co-localizadas com novas instalações de wafer, e o Oregon projeta USD 40 bilhões em gastos com semicondutores até 2030. Os OEMs valorizam a proximidade geográfica para segurança no fornecimento e ciclos de engenharia mais rápidos, levando os fabricantes de substrato a considerar plantas domésticas menores, mas de maior margem.

A Europa concentra-se na autonomia estratégica, alinhando subsídios com seu roteiro de eletrificação automotiva. Os substratos cerâmicos veem maior penetração porque os fornecedores alemães de Nível 1 transferem as linhas de montagem de inversores para dentro da empresa. O regulamento de Ecodesign proposto pela União Europeia eleva o escrutínio sobre materiais halogenados, favorecendo alternativas ao FR-4. A demanda orientada por políticas molda um segmento de mercado premium que recompensa fornecedores ambientalmente conformes.

Em todas as regiões, as flutuações cambiais influenciam as decisões de fornecimento, e os gargalos logísticos incentivam maior proximidade à montagem final. A diversificação dilui apenas modestamente a participação da Ásia-Pacífico, porém a competição regional produz múltiplos nós de crescimento para o mercado de substrato.

Cenário Competitivo

O mercado de substrato apresenta concentração moderada: os cinco principais players controlam cerca de 55% da receita global, oferecendo opções aos compradores enquanto permite que os líderes alcancem economias de escala. A Ibiden aproveita a integração vertical desde a síntese de resina até o acabamento do substrato, garantindo controle de custos durante escassez de resina. A Unimicron opera linhas de embalagem em nível de painel alcançando largura de linha de 25 µm, atraindo os fornecedores de aceleradores de IA que aumentam as contagens de E/S. A Samsung Electro-Mechanics co-projeta substratos flexíveis com OEMs de smartphones, encurtando os tempos de aceleração para lançamentos de modelos principais. As empresas menores concentram-se em materiais de nicho, como cerâmicas de nitreto de alumínio ou PTFE de baixa perda, para evitar guerras de preços diretas.

Os movimentos estratégicos centram-se na expansão de capacidade e no licenciamento de tecnologia. A LG Innotek alocou USD 3 bilhões para sua fábrica Dream Factory que combina ferramentas de substrato de vidro com capacidade fan-out. A Ibiden reservou USD 500 milhões para adicionar células de revestimento de vidro, fortalecendo sua posição nos módulos de computação para data centers. As startups implantam fabricação aditiva para prototipar placas de RF conformais em dias, oferecendo engenharia de valor agregado, embora ainda careçam de rendimento de alto volume. Os depósitos de patentes em interposers de vidro mais que dobraram em 2024 no IEEE Xplore, refletindo uma corrida de inovação entre incumbentes e desafiantes. O poder de barganha da cadeia de suprimentos muda em direção a empresas bem capitalizadas que podem garantir alocações escassas de resina de alta Tg e financiar programas de desenvolvimento de vários anos.

As casas de PCB legadas incapazes de financiar atualizações buscam parceiros de fusão ou saem de linhas de produtos de commodities, apertando a concentração do mercado. Enquanto isso, especialistas de segundo nível encontram oportunidades de espaço em branco em substratos cerâmicos e híbridos para uso em VE e aeroespacial. A disputa entre players de volume e inovadores especializados mantém as dinâmicas competitivas fluidas e a atividade de fusões e aquisições elevada.

Líderes do Setor de Substrato

Ibiden Co., Ltd.

Unimicron Technology Corp.

Samsung Electro-Mechanics Co., Ltd.

AT&S AG

LG Innotek Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A LG Innotek concluiu sua fábrica Dream Factory na Coreia do Sul, uma instalação de USD 3 bilhões dedicada a substratos de embalagem de próxima geração para aceleradores de IA e módulos de potência automotiva.

- Agosto de 2025: A Intel delineou um roteiro de substrato de vidro que visa a produção em 2026, alegando ganhos de densidade de interconexão 10 × em relação às placas orgânicas.

- Julho de 2025: A Ibiden expandiu a capacidade japonesa com uma linha de substrato de vidro de USD 500 milhões para aplicações em data centers.

- Junho de 2025: A AMD divulgou CPUs baseados em chiplets que empregam substratos orgânicos com pontes de silício embutidas para ligar blocos funcionais.

Escopo do Relatório do Mercado Global de Substrato

O estudo acompanha o setor de substrato em quatro categorias base - PCB, FHE, SLP e SIP.

Uma placa de circuito impresso (PCB) conecta componentes elétricos ou eletrônicos usando trilhas condutoras e os suporta mecanicamente. Elas são usadas em quase todos os produtos eletrônicos, incluindo caixas de comutação passivas.

FHE é a convergência de circuitos aditivos, dispositivos passivos e sistemas de sensores tipicamente fabricados usando métodos de impressão e chips de silício finos e flexíveis. Esses dispositivos diferem da eletrônica tradicional em termos de tamanho e flexibilidade. A tecnologia encontra aplicações devido às economias e capacidades únicas da circuitaria impressa, capaz de formar uma nova classe de dispositivos para eletrônicos de consumo, Internet das Coisas (IoT), mercados médico, de robótica e comunicação.

O Mercado de PCB é Segmentado por Aplicação (Computação, Consumo, Industrial/Médico, Comunicação, Automotivo e Militar/Aeroespacial). O Mercado de Substrato Similar a PCB (SLP) é Segmentado Por Aplicação (Eletrônicos de Consumo, Automotivo, Comunicação e Outras Aplicações). O Mercado de Sistema em Pacote (SIP) é Segmentado Por Aplicação (Telecomunicações e Infraestrutura (Servidores e Estações Base), Automotivo e Transporte, Móvel e Consumo, Médico e Industrial, Aeroespacial e Defesa).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD bilhões) para todos os segmentos acima.

| Rígido (FR-4) |

| Flex |

| Rígido-Flex |

| Cerâmico |

| Vidro |

| Outros Tipos |

| Vidro Epóxi (FR-4) |

| Poliimida |

| Resina BT |

| Cerâmico (Alumina, AlN) |

| Vidro |

| Núcleo Metálico (Al, Cu) |

| Outros Materiais |

| Gravação e Laminação de PCB |

| Deposição de Filme Fino |

| Fabricação Aditiva / Impressão |

| Embalagem em Nível de Wafer Fan-Out |

| Die Embutido |

| Outras Tecnologias |

| Computação e Armazenamento de Dados |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Industrial e Médico |

| Telecomunicações e Infraestrutura |

| Aeroespacial e Defesa |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Taiwan | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Substrato | Rígido (FR-4) | ||

| Flex | |||

| Rígido-Flex | |||

| Cerâmico | |||

| Vidro | |||

| Outros Tipos | |||

| Por Material | Vidro Epóxi (FR-4) | ||

| Poliimida | |||

| Resina BT | |||

| Cerâmico (Alumina, AlN) | |||

| Vidro | |||

| Núcleo Metálico (Al, Cu) | |||

| Outros Materiais | |||

| Por Tecnologia de Fabricação | Gravação e Laminação de PCB | ||

| Deposição de Filme Fino | |||

| Fabricação Aditiva / Impressão | |||

| Embalagem em Nível de Wafer Fan-Out | |||

| Die Embutido | |||

| Outras Tecnologias | |||

| Por Indústria do Usuário Final | Computação e Armazenamento de Dados | ||

| Eletrônicos de Consumo | |||

| Automotivo e Transporte | |||

| Industrial e Médico | |||

| Telecomunicações e Infraestrutura | |||

| Aeroespacial e Defesa | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Taiwan | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de substrato em 2026?

O tamanho do mercado de substrato é de USD 4,54 bilhões em 2026 e está previsto para atingir USD 5,75 bilhões até 2031.

Qual tipo de substrato está crescendo mais rapidamente?

Os substratos de vidro registram o CAGR mais alto de 5,54% porque a IA e a computação de alto desempenho exigem maior densidade de interconexão.

Qual setor de uso final adicionará mais crescimento?

O setor automotivo e de transporte entrega o CAGR mais acentuado de 5,12% à medida que a eletrônica de potência de VE impulsiona a adoção de substratos cerâmicos e de núcleo metálico.

Por que os substratos de vidro são importantes para os aceleradores de IA?

O vidro fornece densidade de interconexão 10 × em relação às placas orgânicas, suportando a integração de chiplets e o alinhamento aprimorado de expansão térmica.

Como os incentivos governamentais influenciam a capacidade de substrato?

Programas como a Lei CHIPS dos EUA e os esquemas de subsídio da União Europeia reduzem os custos de capital, incentivando novas fábricas de embalagem na América do Norte e na Europa.

Página atualizada pela última vez em: