Tamanho e Participação do Mercado de Substratos Avançados para CI

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.63% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substratos Avançados para CI por Mordor Intelligence

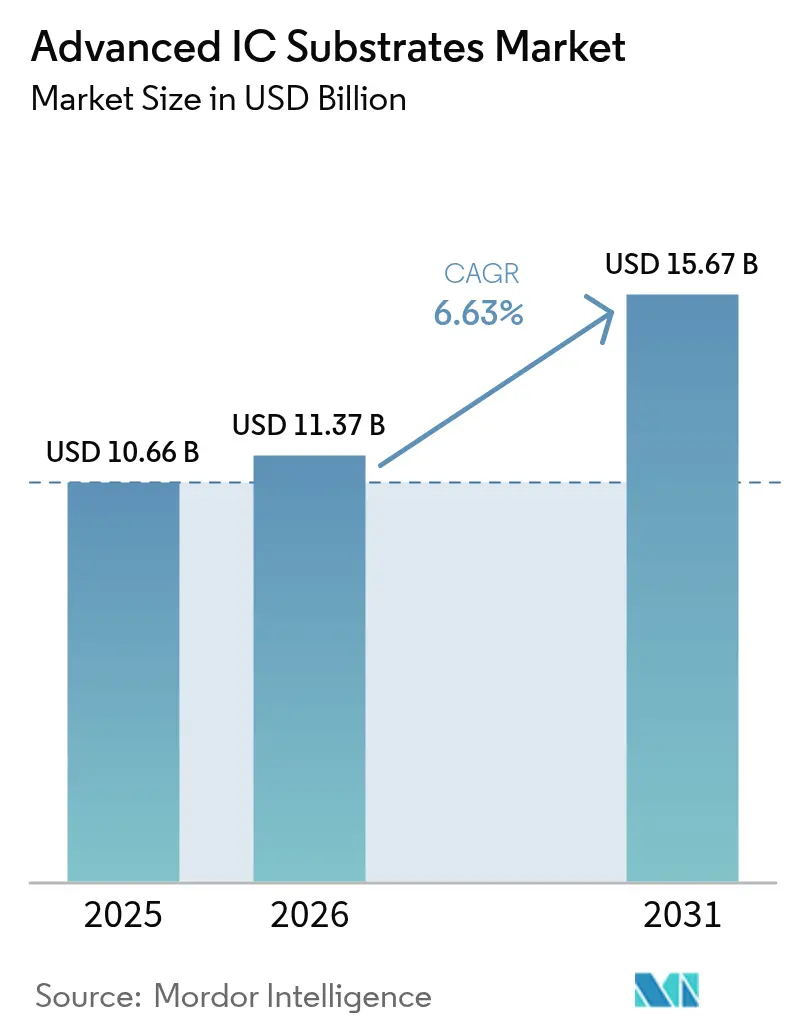

O tamanho do mercado de substratos avançados para CI deverá crescer de USD 10,66 bilhões em 2025 para USD 11,37 bilhões em 2026 e está previsto para atingir USD 15,67 bilhões até 2031 a um CAGR de 6,63% no período de 2026-2031. A demanda crescente por aceleradores de inteligência artificial está forçando os fornecedores de substratos a reduzir as geometrias de linha e espaço abaixo de 10 micrômetros, uma capacidade concentrada entre quatro fornecedores taiwaneses e japoneses. A intensificação das políticas de IA soberana na União Europeia e na Índia está prolongando os ciclos de entrega, enquanto as subvenções da Lei CHIPS da América do Norte estão criando nova capacidade, mas também fragmentando os volumes de pedidos. Os núcleos de vidro estão ganhando tração em nós lógicos abaixo de 4 nanômetros, mas o filme de construção Ajinomoto mantém sua posição dominante em dispositivos convencionais. A vantagem competitiva, portanto, gira em torno de rendimento, planicidade e engenharia colaborativa, em vez de precificação pura, mantendo o mercado de substratos avançados para CI estruturalmente restrito ao longo do horizonte de previsão.

Principais Conclusões do Relatório

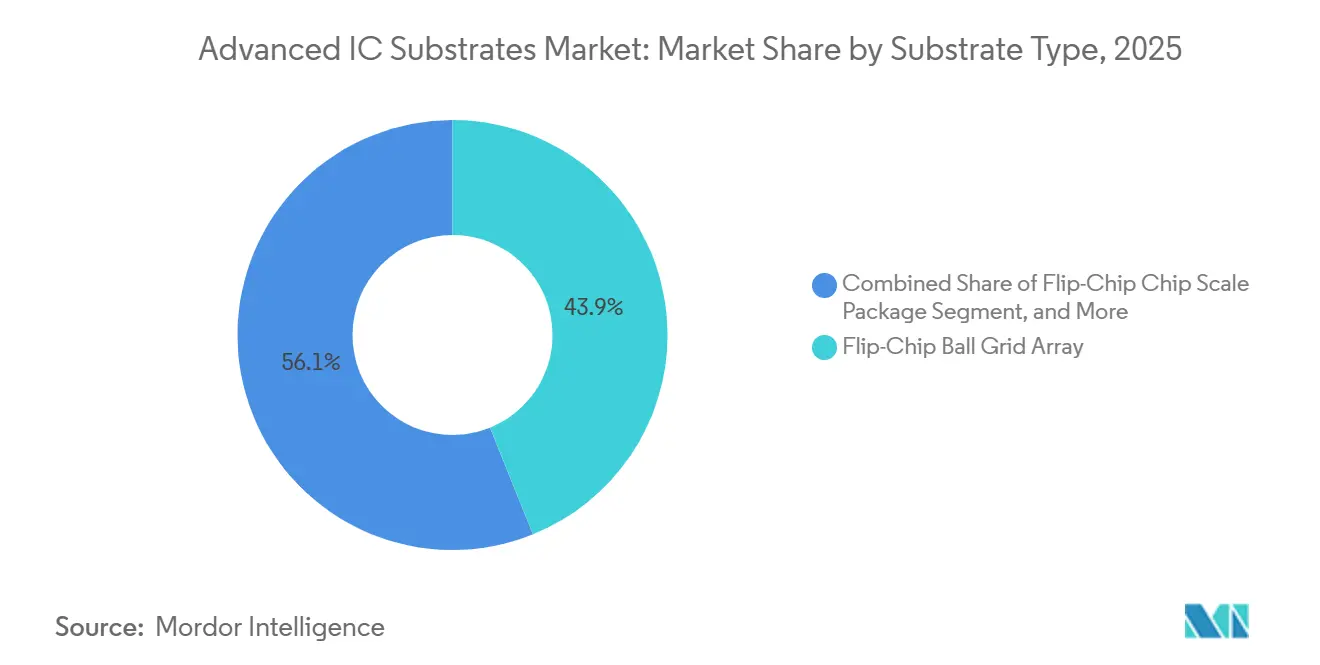

- Por tipo de substrato, a matriz de grade de esferas de chip invertido liderou com 43,89% de participação na receita em 2025, enquanto os formatos rígido-flexível e CSP flexível têm previsão de expansão a um CAGR de 7,71% até 2031.

- Por material de núcleo, o filme de construção Ajinomoto representou 52,78% da participação no mercado de substratos avançados para CI em 2025, enquanto os substratos de vidro têm projeção de crescimento a um CAGR de 7,47% até 2031.

- Por tecnologia de empacotamento, o chip invertido 2D deteve 39,91% da receita de 2025, enquanto as arquiteturas de CI 3D estão posicionadas para um CAGR de 7,66% no período de 2026-2031.

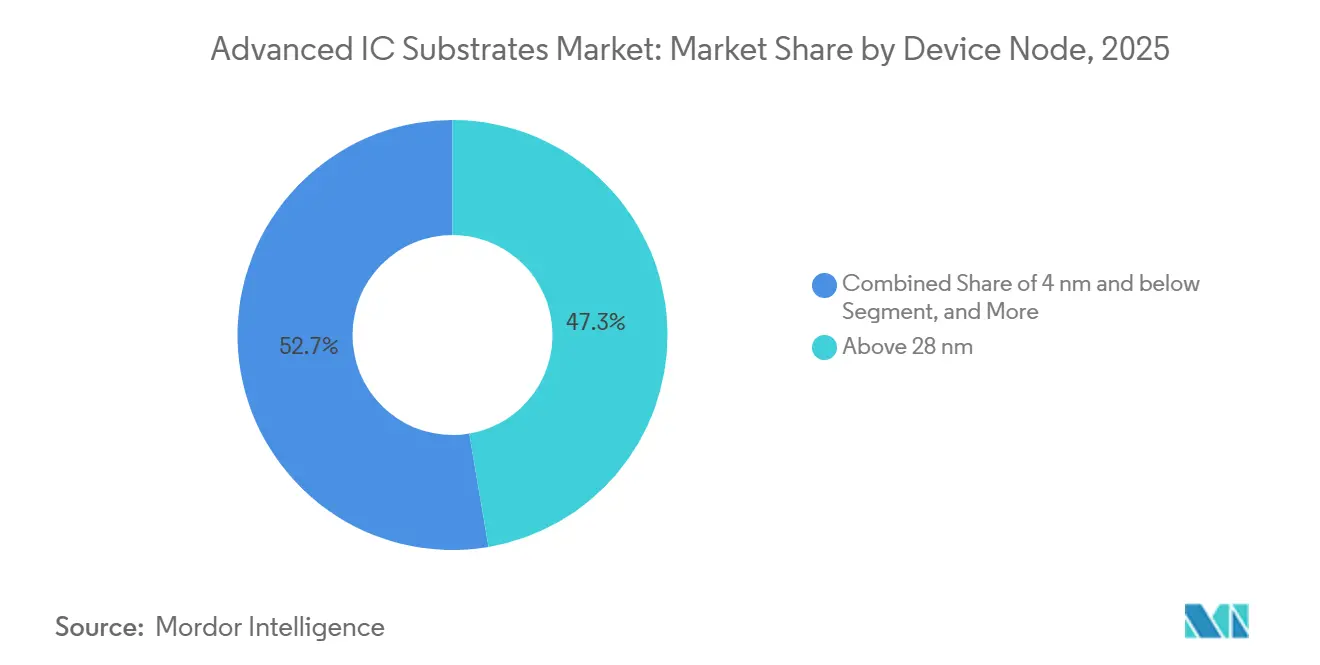

- Por nó de dispositivo, os produtos fabricados acima de 28 nanômetros representaram 47,33% da participação no mercado de substratos avançados para CI em 2025, enquanto os dispositivos de 4 nanômetros e abaixo estão definidos para entregar um CAGR de 7,43% até 2031.

- Por indústria de uso final, as aplicações móveis e de consumo representaram 36,19% da participação no mercado de substratos avançados para CI em 2025, enquanto os substratos para centros de dados, IA e HPC estão avançando a um CAGR de 7,61% até 2031.

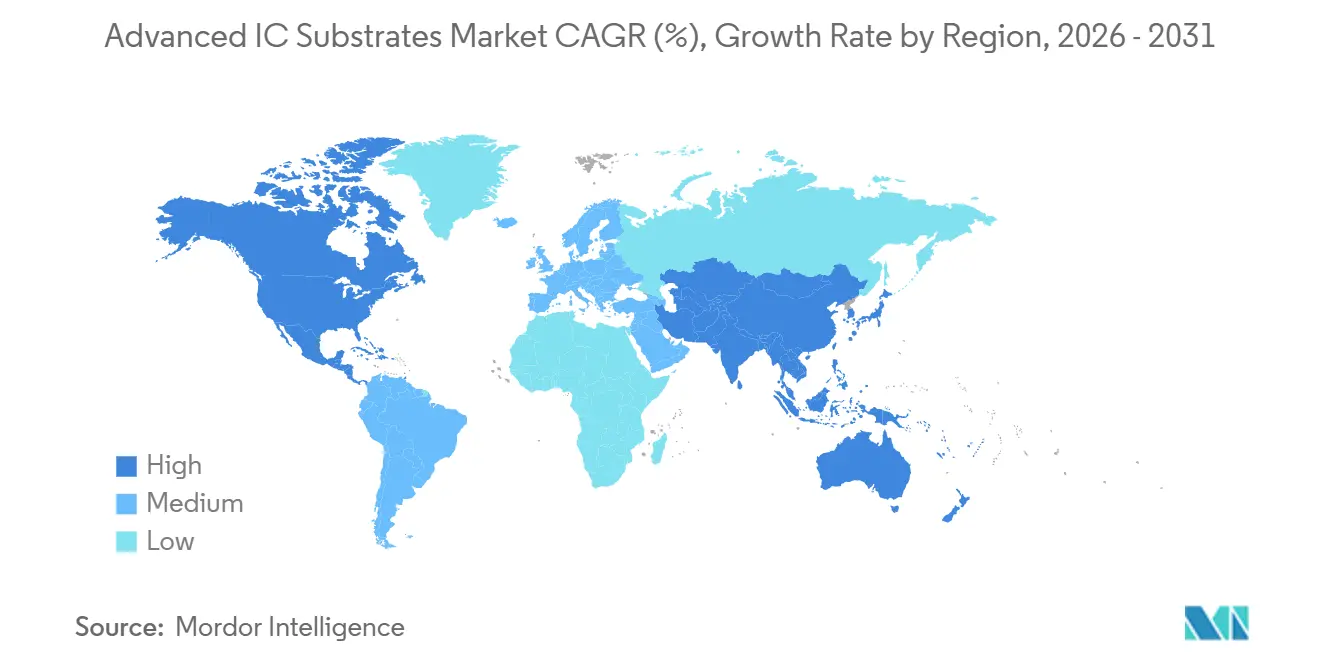

- Por geografia, a Ásia-Pacífico dominou com uma participação de 78,36% em 2025, enquanto a América do Norte tem projeção de crescimento a um CAGR de 7,69% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Substratos Avançados para CI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na demanda por substratos ABF para aceleradores de IA e HPC | +1.8% | Global, concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tendência de miniaturização e integração heterogênea | +1.5% | Global, liderado por Taiwan, Coreia do Sul, Estados Unidos | Longo prazo (≥ 4 anos) |

| Expansão do 5G impulsionando o empacotamento de RF de alta frequência | +1.0% | Núcleo Ásia-Pacífico, expansão para Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de óptica co-empacotada exigindo substratos de perda ultrabaixa | +0.9% | Centros de dados da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Subsídios de localização no estilo CHIPS vinculados a fábricas de substratos | +0.7% | Estados Unidos, União Europeia, Japão, Índia | Médio prazo (2-4 anos) |

| Linhas de substratos orgânicos de painel grande reduzindo o custo por die | +0.6% | Clusters de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Substratos ABF para Aceleradores de IA e HPC

Os operadores de hiperescala instalaram mais de 1,2 milhão de unidades de aceleradores de IA em 2025, cada uma integrando quatro a seis substratos de matriz de grade de esferas de chip invertido que devem suportar consumo de energia acima de 700 watts.[1]NVIDIA Corporation, "Formulário 10-K 2025," nvidia.com Os preços médios de venda subiram de USD 65 em 2024 para USD 82 em 2025, à medida que as adições de linhas de revestimento ficaram aquém da demanda, ampliando as margens dos fornecedores enquanto eles garantiam alocações de filme Ajinomoto. Os fabricantes de chips sem fábrica própria estão agora co-investindo em plantas de substratos, ilustrado pelo empreendimento de USD 400 milhões da AMD com a Siliconware Precision Industries, que garante 30% da produção de uma nova instalação taiwanesa. Esses acordos de compra antecipada restringem os fornecedores de médio porte que não possuem vagas garantidas, reforçando um oligopólio de capacidade. Enquanto as remessas de aceleradores dobrarem a cada 2 anos, o mercado de substratos avançados para CI continuará a absorver painéis ABF incrementais a preços premium.

Tendência de Miniaturização e Integração Heterogênea

As arquiteturas de chiplet dividem os dies monolíticos em blocos menores de computação, E/S e memória, reduzindo a área do die em até 40% e permitindo estratégias de mistura de nós. Esses layouts exigem microvias abaixo de 50 micrômetros e camadas de redistribuição com passo de 2 micrômetros, levando tanto os núcleos ABF quanto os emergentes de vidro aos seus limites físicos.[2]IEEE, "Anais do IEDM 2025," ieee.org Para permanecerem relevantes na conquista de projetos, a Ibiden e a AT&S incorporaram engenheiros no centro de empacotamento da TSMC 18 meses antes do tape-out, capturando 40% do pool de substratos de interposer 2,5D até 2025. O modelo de colaboração desloca a fabricação de substratos da produção de commodities para serviços quase de design, acelerando as curvas de aprendizado e aprofundando o bloqueio de fornecedores. Na próxima década, os fornecedores incapazes de alinhar seus roteiros com as fundições correm o risco de serem relegados a nós legados, reduzindo a receita endereçável no mercado de substratos avançados para CI.

Expansão do 5G Impulsionando o Empacotamento de RF de Alta Frequência

Os smartphones e estações base 5G de ondas milimétricas operam acima de 24 gigahertz, exigindo constantes dielétricas abaixo de 3,5 e fatores de dissipação abaixo de 0,005 para reduzir a perda de sinal. Quando o modem Snapdragon X80 da Qualcomm integrou arrays de antenas no pacote no início de 2025, os volumes unitários de substratos rígido-flexíveis saltaram 35% em relação ao ano anterior e os preços médios caíram para USD 8 com a melhora na utilização dos painéis.[3]Qualcomm Incorporated, "Teleconferência de Resultados do 4º Trimestre de 2025," qualcomm.com A conformidade com as normas de emissões IEC 62232 e FCC Parte 15 agora obriga os fornecedores de substratos a investir em câmaras de teste de RF internas ou enfrentar atrasos de qualificação de quatro a seis semanas. Essas dinâmicas aceleram a migração de materiais para polímero de cristal líquido e poliimida reforçada, estimulando receita incremental mesmo com o platô nos volumes de aparelhos. A expansão para a infraestrutura de pequenas células amplia a exposição geográfica além da Ásia-Pacífico, mantendo o mercado de substratos avançados para CI diversificado entre os usos finais.

Adoção de Óptica Co-Empacotada Exigindo Substratos de Perda Ultrabaixa

Os switches de centros de dados com alvo de 1,6 terabits por segundo estão movendo os motores ópticos de módulos conectáveis para o pacote do ASIC para economizar 5-8 watts por lane. Os núcleos de vidro com índices de refração compatíveis permitem o roteamento de guias de onda enquanto mantêm a perda de inserção abaixo de 0,5 dB por centímetro, um parâmetro de referência que o ABF orgânico não consegue atingir. A Amazon, o Google e a Meta financiaram linhas piloto na Corning e na AGC, absorvendo o prêmio unitário de USD 300-400 em troca de menor consumo de energia no nível do rack. Os fornecedores sem competência em vidro correm o risco de exclusão dos soquetes de switches de próxima geração, concentrando a receita futura entre um punhado de especialistas. A bifurcação resultante pode elevar os preços médios de venda combinados mesmo com volumes limitados, adicionando um impulso moderado, porém duradouro, ao mercado de substratos avançados para CI.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de capacidade de substratos ABF e picos nos prazos de entrega | -1.2% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alta intensidade de capital e complexidade de processo | -0.9% | Global, barreira de entrada em todas as regiões | Longo prazo (≥ 4 anos) |

| Dependência de fonte única em filmes de construção ABF | -0.6% | Cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas sobre emissões de solventes fluorados | -0.4% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Capacidade de Substratos ABF e Picos nos Prazos de Entrega

Os prazos de entrega para substratos ABF de 14 camadas se estenderam para 28 semanas no início de 2025, à medida que a demanda por IA superou a oferta em 18 pontos percentuais. Os designers fabless de médio porte pagaram prêmios spot de 15-20% ou adiaram os tape-outs em até três trimestres. Os gargalos de equipamentos persistem: a LPKF Laser e a Mitsubishi Electric detêm aproximadamente 70% da capacidade de perfuração a laser e enfrentam um backlog de entrega de 18 meses. Os grandes fornecedores, portanto, reservam em excesso o filme Ajinomoto, amplificando a escassez para os concorrentes menores. A menos que novas linhas de revestimento entrem em operação antes de 2027, o mercado de substratos avançados para CI permanecerá com capacidade restrita, reduzindo o CAGR potencial em um estimado 1,2 ponto percentual.

Alta Intensidade de Capital e Complexidade de Processo

Uma planta de matriz de grade de esferas de chip invertido com capacidade de 50.000 painéis por mês custa entre USD 800 milhões e USD 1 bilhão e precisa de 30-36 meses para qualificação, o que desencoraja novos entrantes. Os fluxos de 14 camadas envolvem mais de 60 etapas de fabricação com rendimentos cumulativos próximos de 75-80%, de modo que um em cada quatro painéis é descartado. Apenas os players verticalmente integrados com fortes reservas de caixa conseguem absorver um fluxo de caixa livre negativo prolongado. A escassez de capital explica por que as expansões de capacidade de 2024-2025 vieram exclusivamente de instalações brownfield de incumbentes, perpetuando o poder de precificação. Esse obstáculo estrutural subtrai quase um ponto percentual inteiro do crescimento de longo prazo no mercado de substratos avançados para CI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Substrato: Dominância da Matriz de Grade de Esferas de Chip Invertido e Impulso do Rígido-Flexível

A matriz de grade de esferas de chip invertido comandou 43,89% da participação no mercado de substratos avançados para CI em 2025, refletindo sua posição consolidada em processadores de aplicativos móveis e CPUs de servidor. Os formatos rígido-flexível e CSP flexível estão avançando a um CAGR de 7,71% até 2031, impulsionados por smartwatches, headsets de realidade aumentada e patches médicos que se beneficiam de núcleos de poliimida dobráveis. O CSP de chip invertido deteve 22% do volume de remessas de 2025 para smartphones ultrafinos, enquanto a matriz de grade de esferas orgânica e a grade de terra representaram um estável 18% do volume em controladores automotivos focados em custo. Outros formatos, incluindo die embutido e substratos sem núcleo, representaram os 16% restantes, impulsionados por módulos de front-end de ondas milimétricas 5G que exigem melhores caminhos térmicos.

As variantes de matriz de grade de esferas de chip invertido prontas para chiplet comandam prêmios de preço médio de venda de 25-35% porque os layouts de múltiplas cavidades e as camadas de redistribuição finas aumentam a complexidade de fabricação. Os fornecedores com imageamento direto a laser e processos semi-aditivos modificados garantiram aproximadamente 70% desse pool de alta margem, remodelando o equilíbrio competitivo. Em contrapartida, o processamento em nível de painel ajudou os rendimentos de rígido-flexível, mas a erosão resultante de 5% no preço médio de venda em 2025 pressionou os especialistas a se consolidarem. O mix tecnológico, portanto, inclina a lucratividade para os formatos avançados de chip invertido, mesmo que o crescimento unitário se incline para os substratos flexíveis, mantendo a estratégia de produto matizada em todo o mercado de substratos avançados para CI.

Por Material de Núcleo: Incumbência do ABF, Ascensão do Vidro

O filme de construção Ajinomoto capturou 52,78% da receita de 2025, reforçando seu status como núcleo dominante para smartphones, PCs e servidores. Os substratos de vidro estão definidos para um CAGR de 7,47% até 2031, à medida que a lógica abaixo de 4 nanômetros e a óptica co-empacotada demandam empenamento ultrabaixo e roteamento óptico. A resina bismaleimida-triazina representou 15% do volume em módulos automotivos de alta temperatura, enquanto a cerâmica permaneceu em 9% para pacotes de potência de RF e LED. Os laminados híbridos de vidro-orgânico em desenvolvimento poderiam combinar eficiência de custo com a planicidade do nível do vidro, desafiando o ABF puro além de 2027.

O financiamento de hiperescaladores para as linhas piloto da Corning e da AGC pode elevar o vidro para 15-20% dos soquetes de servidores premium até 2031, injetando nova receita no tamanho do mercado de substratos avançados para CI. A pressão de redução de preços automotivos de 2-3% ao ano força os fornecedores de BT e cerâmica a automatizar a inspeção e os testes para proteger as margens. Como resultado, a estratégia de material de longo prazo depende do equilíbrio entre o volume de ABF, o desempenho do vidro e a disciplina de custo do BT em usos finais diversificados.

Por Tecnologia de Empacotamento: Maturidade do 2D e Impulso do CI 3D

O chip invertido 2D deteve 39,91% da receita de 2025, favorecido por rendimentos acima de 95% em designs maduros de móveis e GPU. As arquiteturas de CI 3D e SoIC têm projeção de crescimento a um CAGR de 7,66% durante 2026-2031, impulsionadas pela memória de alta largura de banda empilhada em dies lógicos via ligação híbrida. Os interposers 2,5D retiveram 18% da receita em GPUs de centros de dados que exigem largura de banda die a die de múltiplos terabits, enquanto o empacotamento em nível de wafer fan-out representou 14% nos módulos de front-end de RF. Os formatos de sistema em pacote e módulo preencheram o saldo em 28%, liderados por radar automotivo e nós de pequenas células de telecomunicações.

A ligação híbrida aperta as tolerâncias de planicidade abaixo de 2 micrômetros, impulsionando investimentos em polimento químico-mecânico e metrologia de precisão. Os interposers orgânicos visam romper a barreira de perda de 1 dB/cm a 112 GHz até 2026, um marco que poderia deslocar o silício mais caro. As linhas de nível de painel fan-out que reduzem o custo por die em até 20% ajudarão a penetrar no mercado de dispositivos de potência automotivos de alto volume. Essas mudanças tecnológicas diversificam os fluxos de receita enquanto sustentam os prêmios de inovação dentro do panorama de participação no mercado de substratos avançados para CI.

Por Nó de Dispositivo: Volume Legado e Impulso de Ponta

Os dispositivos acima de 28 nanômetros geraram 47,33% da receita de 2025, sublinhando a vasta base instalada de eletrônicos automotivos e industriais. Os designs abaixo de 4 nanômetros têm previsão de entregar um CAGR de 7,43%, impulsionados por aceleradores de IA e smartphones de ponta que demandam densidades de linha e espaço de 8 micrômetros. O grupo de 16/14-10 nanômetros deteve 22% e continua a atender smartphones de médio alcance e ASICs de rede, enquanto os nós de 7-5 nanômetros representaram 18% em CPUs de servidor e GPUs discretas.

As densidades de potência acima de 1,5 W/mm² em nós abaixo de 4 nanômetros exigem capacitores embutidos e planos de potência robustos, inflando os preços médios de venda dos substratos em USD 15-25 por unidade. Os concorrentes chineses em expansão em 16/14 nanômetros reduzem os preços em 10-15%, comoditizando essa camada e comprimindo as margens dos incumbentes. Os nós legados automotivos permanecem protegidos por ciclos de qualificação de 24-36 meses, dando aos fornecedores estabelecidos uma vantagem mesmo com o aumento dos volumes de nós avançados. O mix de nós, portanto, equilibra estabilidade e inovação dentro do mercado de substratos avançados para CI.

Por Indústria de Uso Final: Platô Móvel, Aumento dos Centros de Dados

Os produtos móveis e de consumo representaram 36,19% da receita de 2025, mas os volumes unitários de smartphones se estabilizaram em 1,2 bilhão anualmente. Os usos em centros de dados, IA e HPC estão avançando a um CAGR de 7,61%, com os hiperescaladores encomendando módulos de GPU com múltiplos substratos que custam entre USD 150-200 cada. A infraestrutura de TI e telecomunicações representou 24%, o setor automotivo 18%, e o industrial, médico e aeroespacial os 22% residuais. Os ciclos de gastos regionais em 5G e transporte óptico continuam a moldar as oscilações de demanda por substratos de grau de telecomunicações.

Um mercado de centros de dados bifurcado emergiu: os construtores de ASICs personalizados absorvem substratos de vidro premium ou ABF de alta camada, enquanto os compradores de silício merchant permanecem com o FC-BGA convencional. A receita móvel agora cresce por meio de módulos de ondas milimétricas e sensores sob o display, em vez de contagem de aparelhos. A migração automotiva da cerâmica de alumina para o núcleo orgânico reduz os custos do inversor em 30%, mas pressiona a receita de cerâmica, impulsionando a diversificação para nichos de LED e RF. Essas tendências intersetoriais distribuem amplamente os impulsionadores de crescimento, apoiando a resiliência na participação geral no mercado de substratos avançados para CI.

Análise Geográfica

A Ásia-Pacífico representou 78,36% do tamanho do mercado de substratos avançados para CI em 2025, ancorada pelas 420 milhões de remessas de matriz de grade de esferas de chip invertido de Taiwan e pela especialização do Japão em substratos de servidor de 14 e 16 camadas. Os fornecedores sul-coreanos aumentaram a produção de rígido-flexível para 85 milhões de unidades e alcançaram paridade de custo com os formatos em tira ao mudar para o processamento em painel. Os fornecedores chineses aumentaram a capacidade de nós legados e precificaram 10-15% abaixo das médias taiwanesas, aumentando sua participação na demanda automotiva e industrial para 18%. A Índia permaneceu como um player incipiente, com linhas piloto na Tata Electronics e na Kaynes Technology enviando menos de 5 milhões de substratos devido a desafios de rendimento.

A América do Norte tem projeção de expansão a um CAGR de 7,69% até 2031, impulsionada por USD 2,8 bilhões em incentivos da Lei CHIPS vinculados a plantas domésticas de substratos e empacotamento. A fábrica de USD 1,2 bilhão da Ibiden no Arizona e a instalação de USD 800 milhões da AT&S no Texas juntas adicionarão 50.000 painéis por mês após 2027, dando às empresas fabless dos EUA um segundo hub de fornecimento. O nearshoring mexicano adicionou 22 milhões de unidades em 2025, à medida que a Tripod Technology e a Zhen Ding Technology ampliaram as operações em Guadalajara para atender clientes automotivos e industriais. As cláusulas de duplo fornecimento nos contratos dos EUA já estão fragmentando os volumes de pedidos, pressionando os incumbentes asiáticos a estabelecer subsidiárias na América do Norte para defender sua participação.

A Europa representou 6% da receita de 2025, concentrada na Áustria e na Alemanha, onde a AT&S e a Schweizer Electronic atendem clientes automotivos e industriais. A expansão de Leoben da AT&S, apoiada por EUR 500 milhões em fundos do Programa de Chips da UE, trará 20.000 painéis adicionais de matriz de grade de esferas de chip invertido por mês a partir de 2027. A América do Sul, o Oriente Médio e a África juntos representaram menos de 2%, refletindo capacidade limitada de montagem de semicondutores e longos períodos de retorno para fábricas greenfield. A menos que estruturas de subsídios surjam para compensar os altos custos de capital, essas regiões permanecerão como participantes marginais no mercado de substratos avançados para CI.

Panorama Competitivo

Os cinco principais fornecedores, Unimicron, Ibiden, Nan Ya PCB, Shinko Electric e AT&S, controlaram aproximadamente 60% da capacidade global em 2025, mas nenhum excedeu uma participação individual de 18%, preservando um ambiente moderadamente competitivo. Os contratos plurianuais com hiperescaladores incluem cláusulas de duplo fornecimento que limitam os aumentos anuais de preços a 3%, obrigando os fornecedores a competir em tempo de ciclo, rendimento e serviços de co-design, em vez de precificação nominal. A Unimicron comprou uma participação de 30% na linha piloto de vidro da Corning por USD 180 milhões para garantir o material de núcleo de próxima geração, enquanto a Ibiden comprometeu USD 1,2 bilhão para sua instalação no Arizona para garantir volumes da Intel e da AMD sob as regras de conteúdo doméstico.

Os concorrentes chineses Shennan Circuits e Zhejiang Kingdom Sci-Tech expandiram a produção de nós legados em 2025, precificando 10-15% abaixo dos pares japoneses e taiwaneses e capturando 18% dos pedidos automotivos e industriais. O investimento em tecnologia permanece como a principal vantagem competitiva, pois os fornecedores que instalaram imageamento dirigido a laser e processos semi-aditivos modificados agora lidam com a maioria dos substratos de chiplet com larguras de linha abaixo de 8 micrômetros. As 47 patentes de substrato da Ibiden registradas em 2025, das quais 60% estão relacionadas a capacitores embutidos e núcleos híbridos de vidro-orgânico, ilustram a corrida de propriedade intelectual que sustenta a diferenciação.

As empresas de médio porte continuam a se consolidar para financiar atualizações intensivas em capital. A Flexium adquiriu a Career Technology para ganhar escala em rígido-flexível e negociar melhores preços de poliimida, enquanto a Daeduck Electronics desinvestiu linhas baseadas em tira para se concentrar no processamento em nível de painel. Os fornecedores que não possuem recursos para tecnologias de vidro, painel ou ligação híbrida correm o risco de serem relegados a camadas comoditizadas. À medida que os gastos de capital aumentam e os limites técnicos se estreitam, o campo competitivo provavelmente se estreitará ainda mais, reforçando a concentração moderada atual dentro do mercado de substratos avançados para CI.

Líderes da Indústria de Substratos Avançados para CI

Unimicron Technology Corp.

Ibiden Co., Ltd.

Nan Ya Printed Circuit Board Corp.

Shinko Electric Industries Co., Ltd.

AT&S Austria Technologie & Systemtechnik AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Ibiden iniciou a construção de uma fábrica de substratos de chip invertido de USD 1,2 bilhão em Phoenix, Arizona, com meta de 30.000 painéis por mês até o final de 2027 sob USD 320 milhões em subsídios da Lei CHIPS.

- Dezembro de 2025: A Samsung Electro-Mechanics comprometeu KRW 800 bilhões (USD 600 milhões) para expandir a capacidade de rígido-flexível em Busan, adicionando linhas de nível de painel que reduzem o custo por unidade em 18% a partir de 2026.

- Novembro de 2025: A AT&S obteve EUR 500 milhões (USD 565 milhões) da Empreendimento Conjunto de Chips da UE para ampliar sua planta em Leoben, adicionando 20.000 painéis de matriz de grade de esferas de chip invertido mensalmente para produção em 2027.

- Outubro de 2025: A Unimicron adquiriu uma participação de 30% no piloto de substrato de vidro da Corning em Nova York por USD 180 milhões, com amostras de 2 nanômetros previstas para o 2º trimestre de 2027.

Escopo do Relatório Global do Mercado de Substratos Avançados para CI

O Relatório do Mercado de Substratos Avançados para CI é Segmentado por Tipo de Substrato (Matriz de Grade de Esferas de Chip Invertido, Pacote de Escala de Chip de Chip Invertido, Matriz de Grade de Esferas Orgânica / Grade de Terra, Pacote de Escala de Chip Rígido-Flexível e Flexível, Outros Tipos de Substrato), Material de Núcleo (Filme de Construção Ajinomoto, Resina Bismaleimida-Triazina, Vidro, Cerâmica), Tecnologia de Empacotamento (Chip Invertido 2D, Interposer 2,5D, CI 3D/SoIC, WLP Fan-Out, SiP/Módulo), Nó de Dispositivo (Acima de 28nm, 16/14-10nm, 7-5nm, 4nm e Abaixo), Indústria de Uso Final (Móvel e Consumidor, Automotivo e Transporte, Infraestrutura de TI e Telecomunicações, Centro de Dados/IA e HPC, Outras Indústrias de Uso Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Matriz de Grade de Esferas de Chip Invertido |

| Pacote de Escala de Chip de Chip Invertido |

| Matriz de Grade de Esferas Orgânica / Grade de Terra |

| Pacote de Escala de Chip Rígido-Flexível e Flexível |

| Outros Tipos de Substrato |

| Filme de Construção Ajinomoto |

| Resina Bismaleimida-Triazina |

| Vidro |

| Cerâmica |

| Chip Invertido 2D |

| Interposer 2,5D |

| CI 3D / SoIC |

| WLP Fan-Out |

| SiP / Módulo |

| Acima de 28 nm |

| 16/14–10 nm |

| 7–5 nm |

| 4 nm e abaixo |

| Móvel e Consumidor |

| Automotivo e Transporte |

| Infraestrutura de TI e Telecomunicações |

| Centro de Dados / IA e HPC |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Substrato | Matriz de Grade de Esferas de Chip Invertido | ||

| Pacote de Escala de Chip de Chip Invertido | |||

| Matriz de Grade de Esferas Orgânica / Grade de Terra | |||

| Pacote de Escala de Chip Rígido-Flexível e Flexível | |||

| Outros Tipos de Substrato | |||

| Por Material de Núcleo | Filme de Construção Ajinomoto | ||

| Resina Bismaleimida-Triazina | |||

| Vidro | |||

| Cerâmica | |||

| Por Tecnologia de Empacotamento | Chip Invertido 2D | ||

| Interposer 2,5D | |||

| CI 3D / SoIC | |||

| WLP Fan-Out | |||

| SiP / Módulo | |||

| Por Nó de Dispositivo | Acima de 28 nm | ||

| 16/14–10 nm | |||

| 7–5 nm | |||

| 4 nm e abaixo | |||

| Por Indústria de Uso Final | Móvel e Consumidor | ||

| Automotivo e Transporte | |||

| Infraestrutura de TI e Telecomunicações | |||

| Centro de Dados / IA e HPC | |||

| Outras Indústrias de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e projetado do mercado de substratos avançados para CI?

O tamanho do mercado de substratos avançados para CI tem projeção de crescimento de USD 11,37 bilhões em 2026 para USD 15,67 bilhões até 2031, refletindo um CAGR de 6,63%.

Qual tipo de substrato detém a maior participação na receita?

Os substratos de matriz de grade de esferas de chip invertido lideraram o campo com 43,89% da receita de 2025.

Qual região está crescendo mais rapidamente para substratos avançados para CI?

A América do Norte está definida para expandir a um CAGR de 7,69% até 2031, impulsionada pelos incentivos da Lei CHIPS.

Por que os substratos de vidro estão ganhando importância?

Os núcleos de vidro fornecem empenamento ultrabaixo e roteamento óptico necessários para dispositivos abaixo de 4 nanômetros e óptica co-empacotada, impulsionando um CAGR de 7,47%.

Qual é o principal gargalo de capacidade que o mercado enfrenta?

O revestimento limitado de filme ABF e os equipamentos de perfuração a laser estenderam os prazos de entrega para 28 semanas, restringindo a oferta.

Quão concentrado é o poder dos fornecedores neste mercado?

As cinco principais empresas detêm aproximadamente 60% da capacidade, resultando em concentração moderada e precificação competitiva, porém disciplinada.

Página atualizada pela última vez em: