Tamanho e Participação do Mercado de Dispositivos Semicondutores GaN RF

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

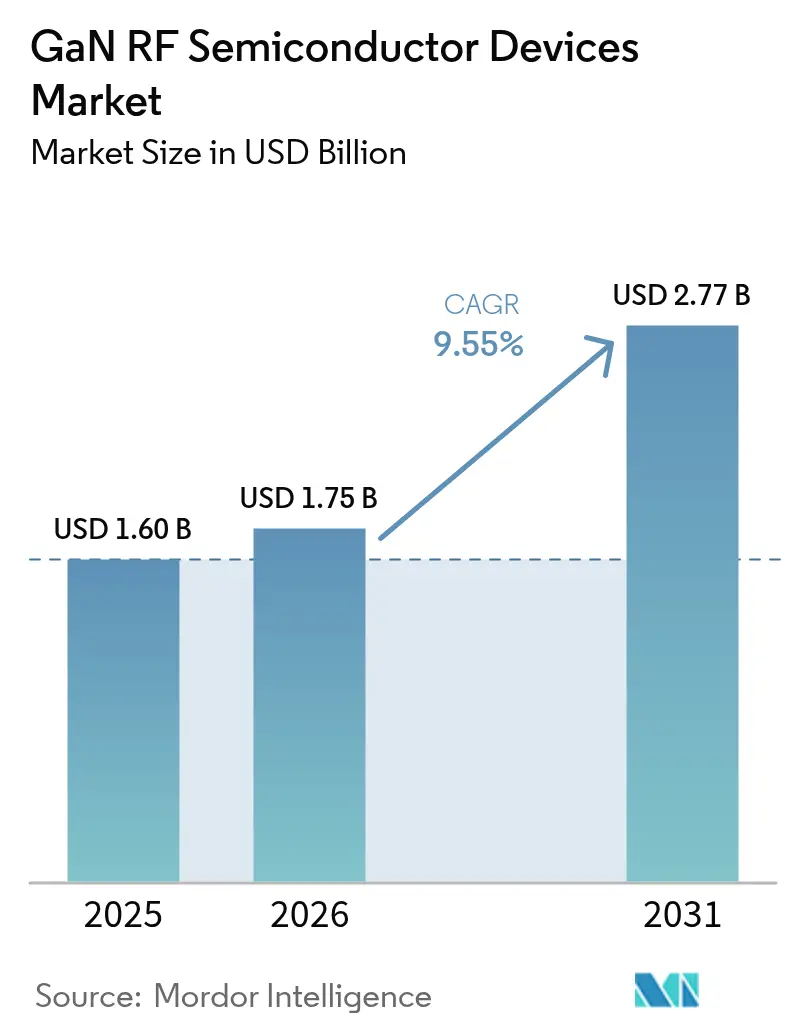

| Tamanho do Mercado (2026) | 1.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos Semicondutores GaN RF por Mordor Intelligence

O tamanho do mercado de dispositivos semicondutores GaN RF em 2026 é estimado em USD 1,75 bilhão, crescendo a partir do valor de 2025 de USD 1,60 bilhão, com projeções para 2031 mostrando USD 2,77 bilhões, crescendo a um CAGR de 9,55% no período 2026-2031. A crescente demanda por soluções de alta frequência e alta potência em infraestrutura 5G, radar de arranjo eletrônico de varredura ativa (AESA), cargas úteis de satélites e radar de imageamento automotivo de 79 GHz posicionou o nitreto de gálio como uma tecnologia convencional nos ecossistemas de telecomunicações, defesa e mobilidade. O GaN-on-SiC permaneceu como referência de desempenho para robustez térmica, enquanto a transição para wafers GaN-on-Si de 200 mm comprimiu as diferenças de custo em relação ao LDMOS legado, ampliando a adoção em unidades de rádio sub-6 GHz sensíveis ao preço. Regionalmente, o mercado de dispositivos semicondutores GaN RF beneficiou-se da iniciativa de autossuficiência semicondutora apoiada por políticas da Ásia-Pacífico e dos orçamentos simultâneos de modernização da defesa dos EUA e da UE, que priorizaram a eletrônica de banda larga. A intensificação da concorrência entre fabricantes verticalmente integrados desencadeou rápidos registros de patentes, aquisições estratégicas e expansões de capacidade destinadas a aliviar os gargalos de epi-wafers de 150 mm e 200 mm e garantir a resiliência do substrato para programas emergentes de pesquisa em ondas milimétricas e 6G.

Principais Conclusões do Relatório

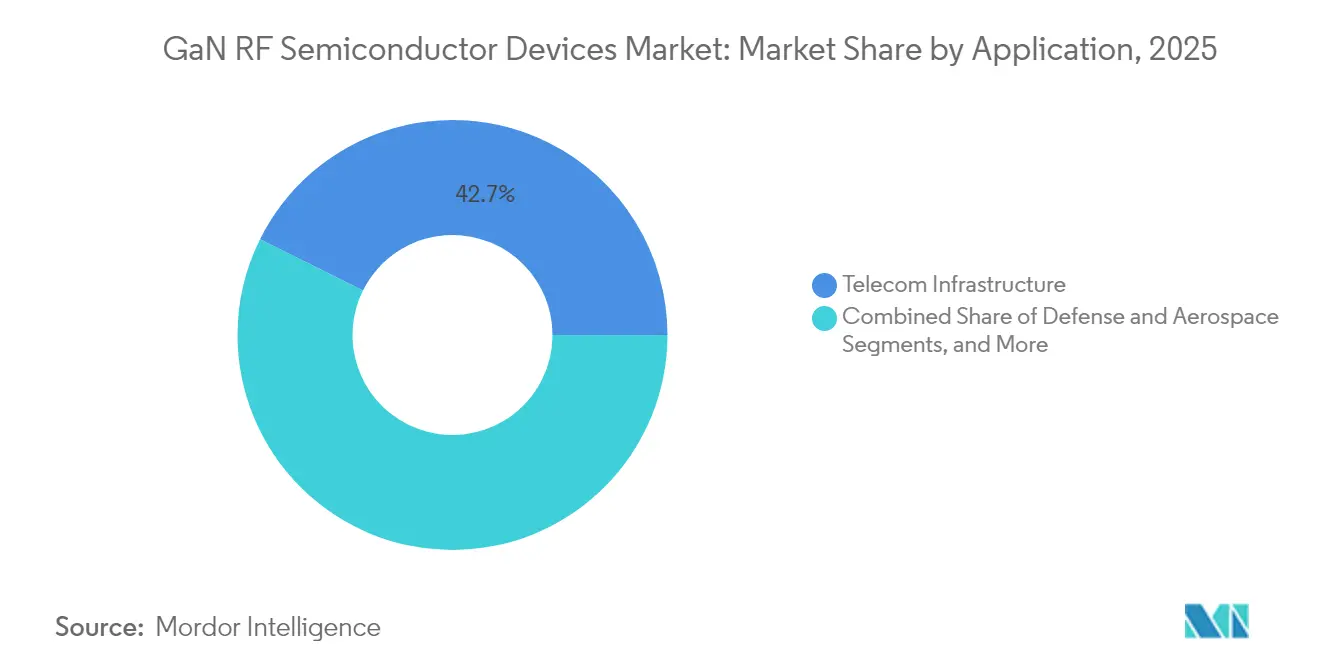

- Por aplicação, a infraestrutura de telecomunicações liderou com 42,65% de participação na receita em 2025, enquanto o setor automotivo tem previsão de acelerar a um CAGR de 17,95% até 2031.

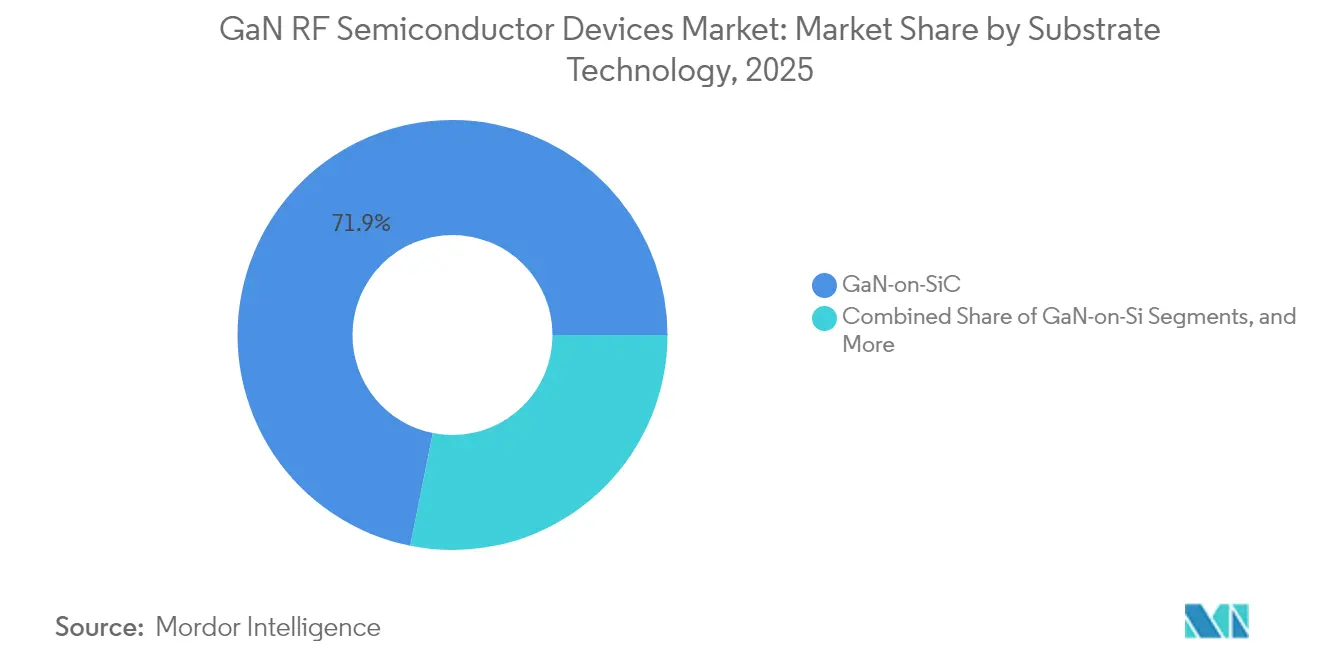

- Por tecnologia de substrato, o GaN-on-SiC deteve 71,85% da participação no mercado de dispositivos semicondutores GaN RF em 2025; o GaN-on-Si tem projeção de expansão a um CAGR de 21,35% até 2031.

- Por banda de frequência, a Banda C/X comandou 33,10% da receita em 2025, enquanto o segmento de ondas milimétricas deve registrar um CAGR de 20,95% durante 2026-2031.

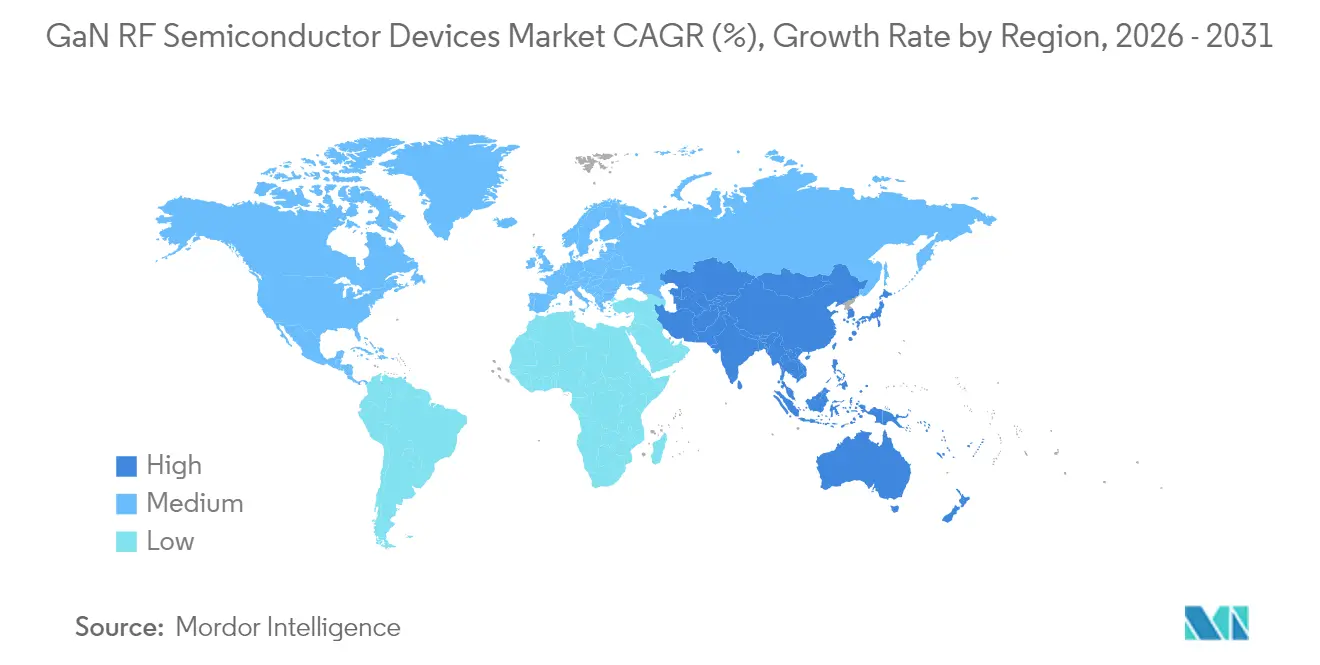

- Por geografia, a Ásia-Pacífico capturou 33,80% da receita global em 2025 e deve registrar um CAGR de 17,80% ao longo do horizonte de previsão.

- Por tipo de dispositivo, os transistores discretos representaram 45,75% da participação no tamanho do mercado de dispositivos semicondutores GaN RF em 2025; os amplificadores de potência MMIC estão posicionados para um CAGR de 18,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Semicondutores GaN RF

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de Macrocélulas e Pequenas Células 5G na Ásia-Pacífico | +2.8% | Ásia-Pacífico, com repercussão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Financiamento para Modernização de Radar AESA dos EUA/UE | +1.7% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Demanda de Carga Útil de Constelações de Satélites de Comunicação LEO / MEO | +1.5% | Global, com concentração na América do Norte | Médio prazo (2-4 anos) |

| Adoção de Radar de Imageamento Automotivo em Ondas Milimétricas na China e na Coreia do Sul | +2.1% | China, Coreia, com repercussão para a Europa | Médio prazo (2-4 anos) |

| Carregamento Sem Fio de Alta Potência para Robótica da Indústria 4.0 | +0.8% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Rápida Proliferação de Cabeças de Rádio Remoto Open-RAN | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

As implantações de macrocélulas e pequenas células 5G aceleram a adoção do GaN

As arquiteturas de estações-base Massive-MIMO instaladas na China, Coreia e Japão dependiam de até 64 canais de amplificadores de potência, onde o nitreto de gálio proporcionou um ganho de eficiência energética de 15-20% em relação ao LDMOS, reduzindo os custos operacionais no nível do site. A padronização Open-RAN desacoplou ainda mais o hardware de rádio dos fornecedores de sistemas, permitindo que fornecedores especializados em GaN conquistassem posições para atualizações de cabeças de rádio remoto. As implantações recordes pela China Mobile validaram a confiabilidade em campo, enquanto a taxa de falha de 0,013% da Qorvo reforçou a confiança dos operadores.[1]Qorvo, "Tecnologia de Inovação GaN," qorvo.com Reduções progressivas no custo em USD/W de saída por meio da migração para wafers de 200 mm posicionaram o mercado de dispositivos semicondutores GaN RF para uma penetração mais ampla nas camadas de pequenas células rurais e de interior profundo. As metas de economia de energia das operadoras de telecomunicações alinharam-se com a menor dissipação de calor do GaN, catalisando estruturas de aquisição que recompensavam métricas de eficiência em detrimento do preço dos componentes.

A modernização do radar AESA dos EUA/UE impulsiona a demanda de alta potência

O Departamento de Defesa dos EUA elevou o GaN ao Nível de Prontidão de Fabricação 10 e alocou mais de USD 3 bilhões para programas de radar de próxima geração entre 2024-2025, desencadeando rampas de produção plurianuais para circuitos integrados de micro-ondas monolíticos (MMICs) de alta potência. Os ministérios europeus espelharam essa trajetória por meio de ciclos de atualização de vigilância de longo alcance e guerra eletrônica, onde a superior densidade de potência do GaN aumentou o alcance de detecção e a eficácia de interferência. O contrato de USD 29,9 milhões da Honeywell para modernizar transmissores de baixa banda da Marinha com GaN exemplificou as prioridades de mitigação de obsolescência e agilidade espectral. Avanços em embalagem que sobreviveram a um fluxo de calor de 200 W/mm migraram para rádios de telecomunicações comerciais, expandindo o mercado de dispositivos semicondutores GaN RF além dos silos de defesa.

Demanda de carga útil de constelações de satélites de comunicação LEO/MEO

As iniciativas de banda larga em múltiplas órbitas requerem front-ends de RF compactos e tolerantes à radiação, capazes de cobertura multibanda sob orçamentos de potência rigorosos. Os SSPAs GaN de 120 W da TESAT nas Bandas L/S e as versões de 60 W na Banda C atenderam a essas restrições e estabeleceram um modelo para atualizações nas Bandas Ku/Ka. A substituição de amplificadores de tubo de onda progressiva por soluções GaN de estado sólido reduziu drasticamente a massa e elevou o rendimento, provocando uma cascata de pedidos subsequentes de operadores do novo espaço. Participantes do ecossistema, como a EPC Space, apresentaram circuitos integrados de gerenciamento de potência resistentes à radiação, catalisando ofertas de módulos verticalmente integrados que ampliaram a presença do mercado de dispositivos semicondutores GaN RF na infraestrutura espacial.

Adoção de radar de imageamento automotivo em ondas milimétricas na China e na Coreia do Sul

Mandatos regulatórios de segurança e a demanda dos consumidores por recursos autônomos de Nível 3 ou superior aceleraram a penetração do radar de 79 GHz. Os MMICs GaN permitiram resolução de objetos de 2 cm a 200 m, permitindo que os fabricantes de equipamentos originais reduzissem a contagem de sensores sem sacrificar o desempenho, conforme demonstrado nos modelos 2025 da BMW. Os fornecedores de primeiro nível em Xangai e Seul migraram para front-ends GaN para atender a rigorosos orçamentos de fator de forma e térmicos, estimulando investimentos localizados na cadeia de suprimentos e reforçando o mercado de dispositivos semicondutores GaN RF como um nó estratégico nos sistemas avançados de assistência ao condutor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de Custo vs. LDMOS em Estações-Base Sub-6 GHz | -1.3% | Global, com maior impacto em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Avanço do SiC em Blocos de Radar Tático >3 kW | -0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Gargalos de Fornecimento de Epi-wafers e Substratos (150 e 200 mm) | -1.5% | Global | Médio prazo (2-4 anos) |

| Gerenciamento Térmico e Confiabilidade a >200 W/mm | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O prêmio de custo modera a penetração em implantações sensíveis ao preço

Em 2024, os amplificadores de potência GaN apresentavam uma diferença de preço de 40% em relação ao LDMOS para rádios sub-6 GHz, atrasando as transições em mercados emergentes, mesmo que as economias de energia absorvessem a diferença em 18 meses de operação. A mudança da Texas Instruments para a fabricação de GaN-on-Si em wafers de 8 polegadas reduziu o custo do die em mais de 10%, mas as pressões macroeconômicas ainda restringiram o capex das operadoras, especialmente na Índia e em partes do Sudeste Asiático. Os fabricantes de equipamentos originais de telecomunicações, portanto, mantiveram estratégias de duplo fornecimento, sustentando o volume de LDMOS e limitando o potencial de crescimento de curto prazo para o mercado de dispositivos semicondutores GaN RF.

Escassez de epi-wafers e substratos cria pontos de estrangulamento na produção

A capacidade limitada de GaN-on-SiC de 200 mm e os prazos de entrega mais longos para substratos de SiC de alta qualidade criaram ambientes de alocação, forçando os fornecedores de dispositivos a priorizar contratos de defesa e espaço. Os laboratórios de pesquisa documentaram desafios de contaminação e curvatura ao escalar o GaN-on-Si para linhas CMOS de 200 mm, atrasando as curvas de aprendizado de rendimento. A decisão da STMicroelectronics de co-localizar a epitaxia GaN e a embalagem em nível de painel na Itália ilustrou as respostas de integração vertical, mas um alívio significativo de capacidade é improvável antes do final de 2026, limitando o fornecimento de curto prazo para o crescente mercado de dispositivos semicondutores GaN RF.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Infraestrutura de Telecomunicações Sustenta a Liderança Enquanto o Setor Automotivo Avança

A infraestrutura de telecomunicações representou 42,65% da receita de 2025, ancorando o mercado de dispositivos semicondutores GaN RF. Os fornecedores de estações-base adotaram o GaN para obter footprints menores e um benchmark de eficiência de dreno de 55,2% em unidades de rádio macro. Isso se traduz em cargas de resfriamento reduzidas e menor peso no topo da torre, críticos para implantações densas de 5G. A desagregação Open-RAN incentivou especialistas independentes em amplificadores de potência a conquistar projetos, enquanto os substratos de engenharia da Soitec reduziram as perdas de inserção, aumentando a cobertura por site. O mercado de dispositivos semicondutores GaN RF manteve o impulso ao longo de 2025, à medida que as operadoras testavam pilotos sub-THz de 6G que pressupunham front-ends GaN. O radar automotivo permaneceu uma fatia modesta em 2024, mas tem previsão de expansão a um CAGR de 17,95% até 2031. Os mandatos obrigatórios de sistemas avançados de assistência ao condutor da China e o ecossistema de carros conectados da Coreia do Sul estimularam a demanda por radar de imageamento de 79 GHz, onde o GaN lidou com a densidade de potência em ondas milimétricas sem comprometer a confiabilidade. Os pilotos de comunicação V2X incorporando módulos PA-LNA GaN ampliam as perspectivas de volume. Os roteiros de redução de custos vinculados a wafers GaN-on-Si de 200 mm prometeram alinhamento com a eletrônica automotiva convencional, criando escala para o mercado mais amplo de dispositivos semicondutores GaN RF. Em defesa e aeroespacial, radar, guerra eletrônica e cargas úteis de satélites aproveitaram a tolerância à radiação e a potência de saída do GaN. A eletrônica de consumo adotou amplificadores de potência GaN para roteadores Wi-Fi 7 e front-ends de handsets, validando oportunidades de sinais menores. A robótica industrial adotou transmissores de carregamento sem fio de 6,78 MHz alimentados por HEMTs GaN, sublinhando a amplitude intersetorial que diversificou os fluxos de receita.

Por Tipo de Dispositivo: Transistores Discretos Dominam à Medida que a Integração MMIC Cresce

Os transistores de potência discretos capturaram 45,75% de participação em 2025, refletindo ciclos de design-in consolidados em radar, transmissão e rádios de macrocélulas. O portfólio da MACOM abrangeu de 2 W a 7 kW, ilustrando a escalabilidade que sustentou o mercado de dispositivos semicondutores GaN RF. [2]MaxLinear, "MaxLinear e RFHIC Entregam Amplificador de Potência de Alta Eficiência," investors.maxlinear.com Pacotes de fixação com aprimoramento térmico suportaram eficiência de dreno >80%, estendendo a vida útil dos dispositivos em ciclos de trabalho severos. Os amplificadores de potência de circuito integrado de micro-ondas monolítico apresentaram o crescimento mais rápido, com projeção de CAGR de 18,65% até 2031. Módulos de arranjo em fase, terminais de satélites com restrição de espaço e rádios de backhaul em ondas milimétricas favoreceram os MMICs que condensaram estágios de ganho e redes de polarização em dies compactos. O QPA2210D de banda larga da Qorvo exemplificou essa tendência, oferecendo eficiência de potência adicionada 6 dB superior em relação às alternativas discretas. Chaves RF e módulos de front-end empregaram transistores GaN de modo de aprimoramento para lidar com tensões de comutação a quente, enquanto os amplificadores de baixo ruído começaram a substituir o GaAs em links de satélite na Banda C, ampliando o panorama do setor de dispositivos semicondutores GaN RF.

Por Tecnologia de Substrato: GaN-on-SiC Mantém a Liderança Apesar do Impulso do GaN-on-Si

O GaN-on-SiC deteve 71,85% da receita de 2025 devido à condutividade térmica de 370 W/mK que permitiu densidade de potência >200 W/mm em módulos de transmissão-recepção AESA. O transistor de Banda C de 750 W da Sumitomo Electric atingiu 80% de eficiência de dreno, validando a margem térmica do SiC. A adoção pela Lockheed Martin em radar de caças sublinhou as expectativas de confiabilidade que mantiveram o GaN-on-SiC central para implantações de missão crítica no mercado de dispositivos semicondutores GaN RF. Por outro lado, o GaN-on-Si deve crescer a um CAGR de 21,35%, impulsionado pela compatibilidade com CMOS e pela economia de wafers de 200 mm que reduziram as métricas de custo por watt. A GlobalFoundries e a Texas Instruments iniciaram execuções de volume em Vermont e Dallas, respectivamente, encurtando as curvas de aprendizado e atraindo projetos de front-end RF para handsets. O tamanho do mercado de dispositivos semicondutores GaN RF para segmentos GaN-on-Si tem previsão de ampliar à medida que os rendimentos superem 90% e a robustez de oscilação de porta corresponda aos benchmarks do SiC. Substratos emergentes, como compósitos de cobre-diamante, introduziram propriedades de dissipação de calor de 800 W/mK para módulos de micro-ondas superiores a 10 GHz, enquanto protótipos de GaN-on-Diamond visavam radares aerotransportados de alerta antecipado. A diversificação sinalizou um ecossistema em maturação que alinhou perfis térmicos com figuras de mérito específicas para cada aplicação.

Por Banda de Frequência: Banda C/X Domina, Ondas Milimétricas Aceleram

Os dispositivos de Banda C/X geraram 33,10% da receita em 2025, impulsionados por radar naval, terminais terrestres de satélites e backhaul de MIMO massivo 5G. O TGA2578-CP da Qorvo forneceu 30 W de potência de saída saturada em 2-6 GHz, reforçando a fidelidade de design ao GaN neste espectro. Os ciclos estáveis de financiamento de programas isolaram a demanda das oscilações macroeconômicas, dando ao mercado de dispositivos semicondutores GaN RF uma linha de base previsível. Os componentes de ondas milimétricas (>40 GHz), incluindo amplificadores de potência 5G FR2 e links ponto a ponto na Banda E, têm projeção de registrar um CAGR de 20,95%. Protótipos documentados pelo MDPI atingiram 24 dBm de potência de saída saturada com 20% de eficiência de potência adicionada em 20-35 GHz, sinalizando prontidão para a densificação de pequenas células urbanas. As Bandas Ku/Ka serviram gateways de satélites de alto rendimento, enquanto os segmentos de Banda L/S e VHF/UHF mantiveram funções em radares legados e infraestrutura de transmissão. Os amplificadores de potência GaN de banda larga capazes de cobertura de 2-18 GHz reduziram os inventários de itens de linha para integradores, fortalecendo a alavancagem dos fornecedores no mercado de dispositivos semicondutores GaN RF.

Análise Geográfica

A Ásia-Pacífico liderou com 33,80% da receita de 2025 e tem projeção de avançar a um CAGR de 17,80% até 2031. O aumento das estações-base 5G da China, a construção de fundições GaN locais e o apoio político sob a "terceira onda semicondutora" catalisaram a autossuficiência regional. A Coreia focou em centros de IA e radar automotivo, enquanto o Japão aproveitou o legado em eletrônica de consumo e o fornecimento de substratos de SiC. Os serviços avançados de back-end de Taiwan aceleraram a otimização de custos do GaN-on-Si, reforçando o ciclo de crescimento do mercado de dispositivos semicondutores GaN RF.

A América do Norte ficou em segundo lugar, impulsionada pelo orçamento de defesa dos EUA e pelas megaconstelações de internet via satélite. O financiamento governamental para fábricas domésticas, como o projeto GaN-on-Si da Polar Semiconductor em Minnesota, apoiou a resiliência da cadeia de suprimentos. As reformas de telecomunicações do Canadá e os clusters de eletrônica automotiva do México criaram diversidade de demanda continental que isolou o mercado regional de dispositivos semicondutores GaN RF da volatilidade de um único setor.

A Europa combinou a liderança em radar automotivo com acionamentos industriais energeticamente eficientes. A Alemanha liderou as implantações de sensores veiculares de 79 GHz, a França enfatizou cargas úteis aeroespaciais e o Reino Unido priorizou atualizações de guerra eletrônica dominadas pelo espectro. Os pacotes de autonomia estratégica da UE canalizaram subsídios para joint ventures como a plataforma GaN de 650 V da IQE–X-FAB, nutrindo uma cadeia de valor localizada que sustentou a expansão do tamanho do mercado de dispositivos semicondutores GaN RF no bloco.

A adoção emergente no Brasil, as implantações de cidades inteligentes do Conselho de Cooperação do Golfo e os testes de backhaul de órbita baixa da Austrália demonstraram a trajetória de difusão global da tecnologia.

Cenário Competitivo

O mercado de dispositivos semicondutores GaN RF exibiu concentração moderada; os cinco principais fornecedores controlavam aproximadamente 60% da receita, deixando amplo espaço para inovadores de nicho. Wolfspeed, Qorvo e NXP aproveitaram a integração do berço ao pacote, abrangendo o crescimento do substrato de SiC, epitaxia, design de HEMT e embalagem térmica avançada. MACOM e Sumitomo Electric focaram em transistores de alta potência, enquanto startups como a Finwave buscaram caminhos GaN-on-Si para handsets.

A dinâmica da corrida de capacidade moldou os padrões de colaboração de 2024-2025. A aliança da WIN Semiconductors com a Viper RF abriu serviços MMIC personalizados habilitados para GaN, visando cobertura de 1-150 GHz.[4]WIN Semiconductors, "Dá Boas-Vindas à Viper RF," fox59.com A Infineon qualificou fábricas de SiC de 200 mm, expandindo a projeção para a adjacência de eletrônica de potência, mas aprimorando as habilidades de controle de processo que se cruzaram com as linhas de RF. A empresa de análise de patentes Knowmade registrou um aumento nos registros de GaN no quarto trimestre de 2024, refletindo atividades intensificadas de construção de vantagens competitivas.

A diferenciação estratégica dependeu de roteiros de eficiência de potência adicionada, propriedade intelectual de gerenciamento térmico e participação em consórcios de design de referência aberto. Operadores de data centers e fabricantes de equipamentos originais automotivos começaram a se engajar diretamente com os fabricantes de dispositivos para alinhar o fornecimento de longo prazo e impulsionar fluxos de derivativos personalizados, sinalizando uma mudança da concorrência no nível de componentes para engajamentos centrados em soluções que irão remodelar o mercado de dispositivos semicondutores GaN RF até 2030.

Líderes do Setor de Dispositivos Semicondutores GaN RF

-

Wolfspeed, Inc.

-

Qorvo, Inc.

-

Sumitomo Electric Device Innovations

-

NXP Semiconductors N.V.

-

MACOM Technology Solutions — GaN-on-SiC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A WIN Semiconductors deu boas-vindas à Viper RF em seu Programa de Parceiros da Aliança, habilitando serviços MMIC personalizados de 1-150 GHz que exploraram as plataformas GaN e GaAs da WIN.

- Maio de 2025: A Finwave Semiconductor garantiu USD 8,2 milhões para acelerar a comercialização do GaN-on-Si para infraestrutura 5G/6G da Finwave.

- Abril de 2025: A IQE e a X-FAB concordaram com uma plataforma europeia de dispositivos de potência GaN de 650 V para mercados automotivos e de data centers da Compound Semiconductor.

- Abril de 2025: A Polar Semiconductor licenciou a tecnologia GaN-on-Si da Renesas para fabricar dispositivos de 200 mm em Minnesota da Power Electronics World.

Escopo do Relatório do Mercado Global de Dispositivos Semicondutores GaN RF

O GaN se destaca em aplicações de RF por várias razões, como alto campo de ruptura, alta velocidade de saturação e excelentes propriedades térmicas, por meio das quais tem sido fundamental na transmissão de sinais a longas distâncias ou em níveis de potência de alto desempenho. O estudo de mercado está focado nas tendências que afetam o mercado nas principais regiões, como América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África. O estudo também acompanha os principais parâmetros de mercado, os principais influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, bem como o impacto da COVID-19 no setor de RF GaN em geral e em seu desempenho.

| Defesa e Aeroespacial |

| Infraestrutura de Telecomunicações |

| Eletrônica de Consumo |

| Automotivo (ADAS, V2X) |

| Industrial e Energia |

| Data Centers e Links de Potência de Alta Eficiência |

| Transistores de Potência RF Discretos |

| MMIC / Amplificadores de Potência Monolíticos |

| Chaves RF e Módulos de Front-End |

| Amplificadores de Baixo Ruído e de Driver |

| GaN-on-SiC |

| GaN-on-Si |

| GaN-on-Diamond e Compósitos Avançados |

| VHF / UHF (<1 GHz) |

| Banda L / S (1-4 GHz) |

| Banda C / X (4-12 GHz) |

| Banda Ku / Ka (12-40 GHz) |

| Ondas Milimétricas (>40 GHz, incluindo 5G FR2) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Aplicação | Defesa e Aeroespacial | ||

| Infraestrutura de Telecomunicações | |||

| Eletrônica de Consumo | |||

| Automotivo (ADAS, V2X) | |||

| Industrial e Energia | |||

| Data Centers e Links de Potência de Alta Eficiência | |||

| Por Tipo de Dispositivo | Transistores de Potência RF Discretos | ||

| MMIC / Amplificadores de Potência Monolíticos | |||

| Chaves RF e Módulos de Front-End | |||

| Amplificadores de Baixo Ruído e de Driver | |||

| Por Tecnologia de Substrato | GaN-on-SiC | ||

| GaN-on-Si | |||

| GaN-on-Diamond e Compósitos Avançados | |||

| Por Banda de Frequência | VHF / UHF (<1 GHz) | ||

| Banda L / S (1-4 GHz) | |||

| Banda C / X (4-12 GHz) | |||

| Banda Ku / Ka (12-40 GHz) | |||

| Ondas Milimétricas (>40 GHz, incluindo 5G FR2) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Taiwan | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado de dispositivos semicondutores GaN RF em 2026?

O tamanho do mercado de dispositivos semicondutores GaN RF atingiu USD 1,75 bilhão em 2026.

Qual segmento de aplicação deteve a maior participação em 2025?

A infraestrutura de telecomunicações comandou 42,65% da receita de 2025 devido às rápidas implantações de macrocélulas e pequenas células 5G.

Por que o GaN-on-SiC ainda é dominante apesar das vantagens de custo do GaN-on-Si?

O GaN-on-SiC oferece condutividade térmica superior, suportando densidade de potência >200 W/mm necessária em radar de defesa e estações-base de alta potência.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico tem projeção de registrar um CAGR de 17,80%, impulsionada por extensas implantações de 5G e iniciativas de autossuficiência semicondutora.

Como as barreiras de custo estão sendo abordadas?

A migração para wafers GaN-on-Si de 200 mm e as melhorias no rendimento do processo reduziram o custo do die em mais de 10%, estreitando a diferença de preço com o LDMOS.

O que está impulsionando o aumento nos dispositivos GaN em ondas milimétricas?

A expansão das redes 5G FR2 e as pesquisas iniciais de 6G requerem amplificadores de potência de alta eficiência capazes de lidar com as perdas de propagação a >40 GHz, uma área em que o GaN se destaca.

Página atualizada pela última vez em: