Tamanho e Participação do Mercado de Semicondutores da Turquia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

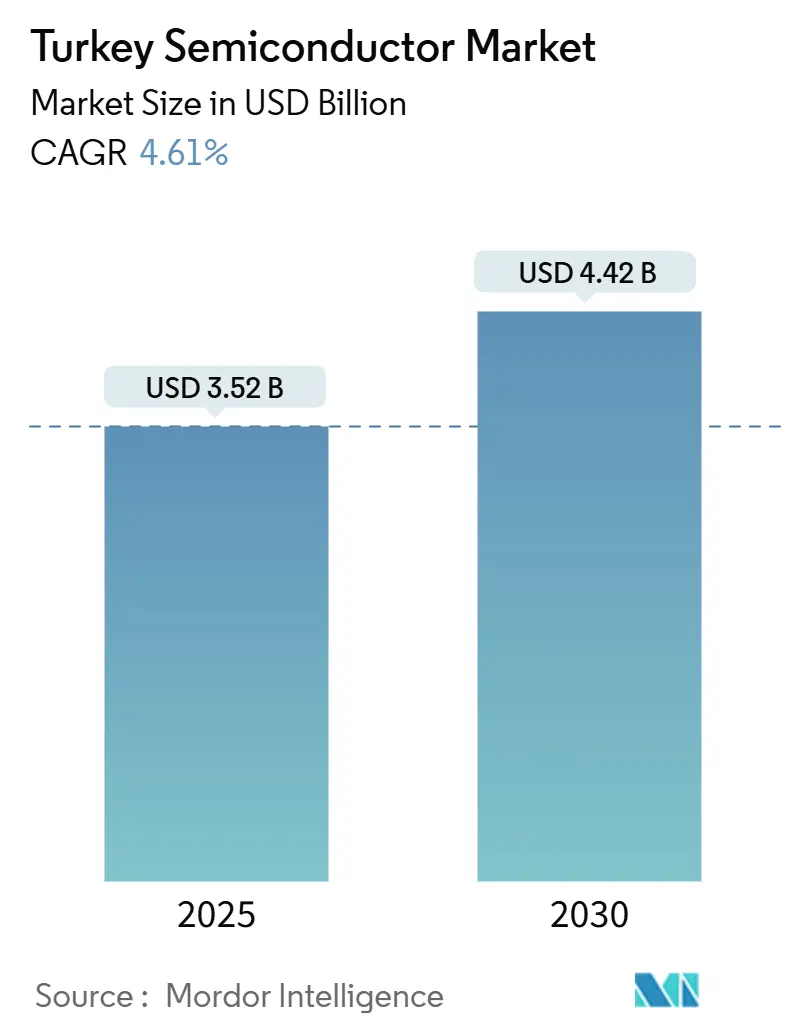

| Tamanho do Mercado (2025) | 3.52 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores da Turquia por Mordor Intelligence

O tamanho do mercado de semicondutores da Turquia foi de USD 3,52 bilhões em 2025 e está previsto para atingir USD 4,42 bilhões até 2030, refletindo um CAGR de 4,61% ao longo do período. A diversificação geopolítica da cadeia de suprimentos no âmbito da Lei de Chips da UE, generosos incentivos domésticos e uma ponte de união aduaneira com a Europa estão posicionando o país como um destino preferencial de nearshoring para a fabricação de chips. Os programas governamentais alocam USD 5 bilhões em apoio a investimentos, enquanto o Horizonte Europa libera EUR 4,175 bilhões em potencial financiamento de P&D, estreitando o vínculo entre as fábricas turcas e a demanda europeia. [1]Norton Rose Fulbright, "Riscos e oportunidades da Lei de Chips da UE para empresas," nortonrosefulbright.com A rápida adoção de veículos elétricos (VE), os planos de implantação do 5G e a expansão dos programas de eletrônica de defesa estão multiplicando os requisitos locais de chips nas categorias de gerenciamento de energia, RF e sensores. Montadoras internacionais e fornecedores de telecomunicações estão acelerando joint ventures para aproveitar as vantagens de custo da Turquia e o acesso isento de tarifas à UE. Enquanto isso, as limitações de fabricação em nós intermediários e os obstáculos dos controles de exportação moderam o potencial de crescimento no curto prazo, restringindo a capacidade abaixo de 10 nm e a disponibilidade de equipamentos.

Principais Conclusões do Relatório

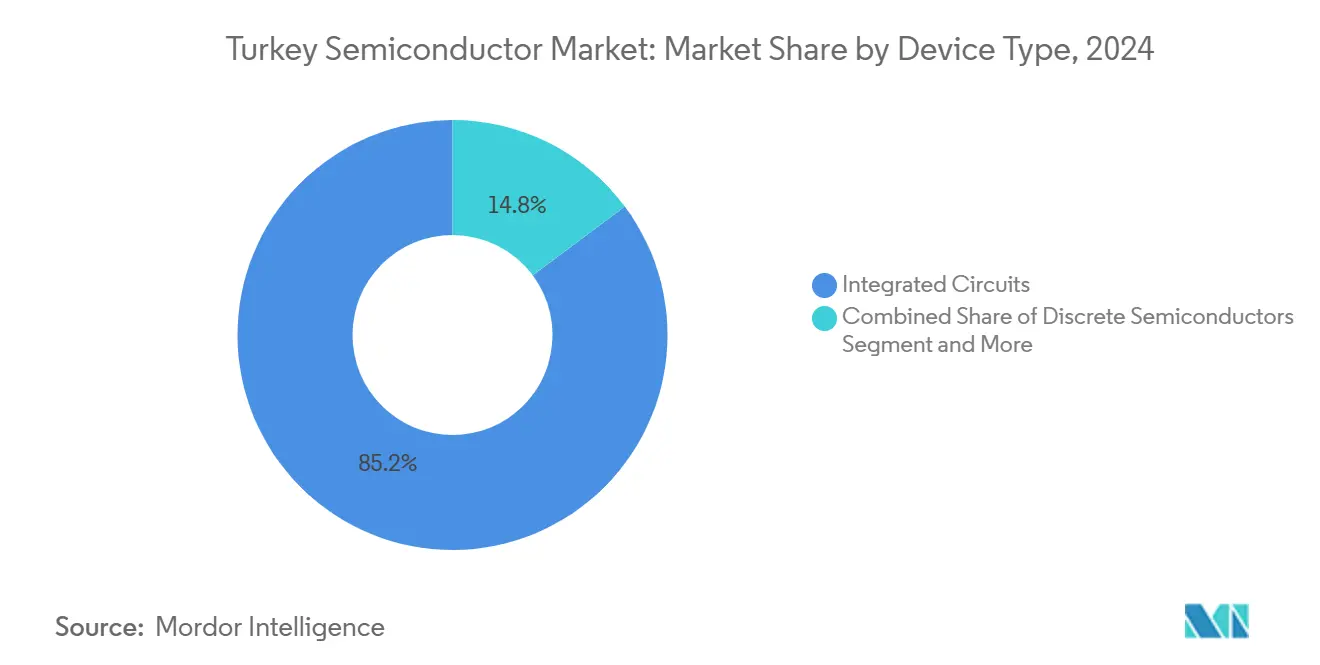

- Por tipo de dispositivo, os circuitos integrados detinham uma participação de 85,2% do tamanho do mercado de semicondutores da Turquia em 2024, enquanto sensores e MEMS avançam a um CAGR de 6,3% até 2030.

- Por modelo de negócio, os players IDM responderam por 60,3% da participação do mercado de semicondutores da Turquia em 2024; fornecedores de design e fabless estão se expandindo a um CAGR de 5,6% até 2030.

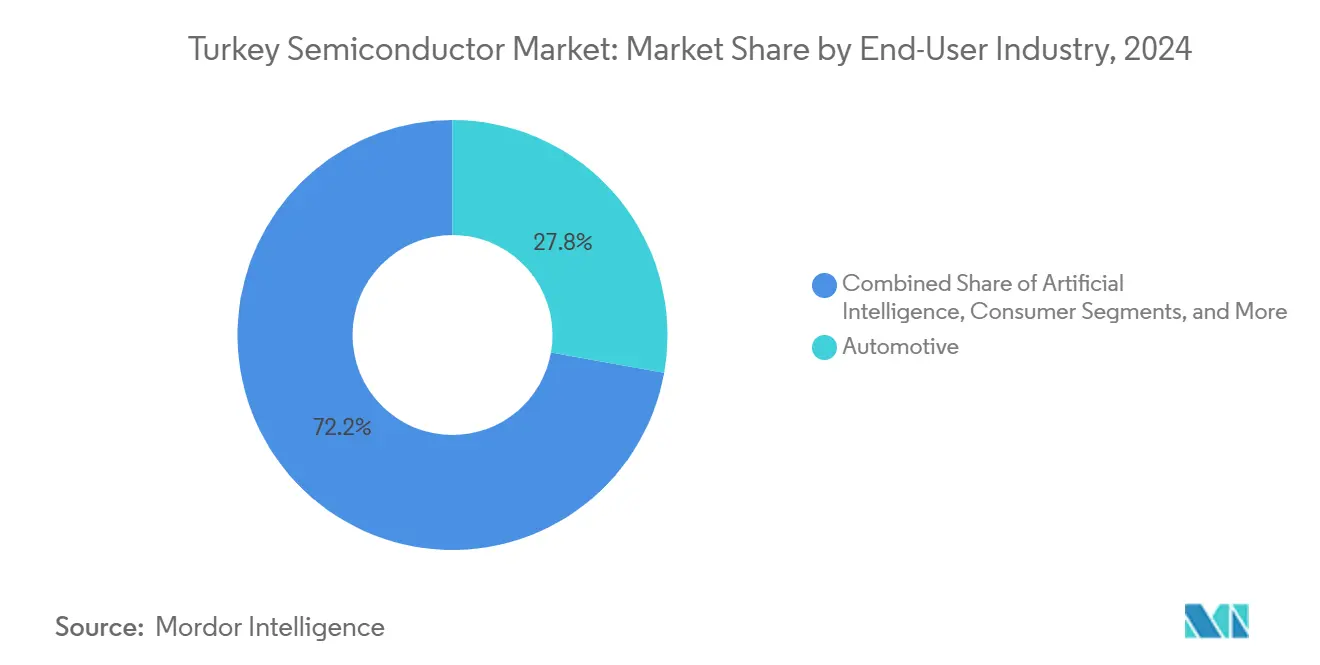

- Por setor de usuário final, o automotivo comandou 27,81% do tamanho do mercado de semicondutores da Turquia em 2024, enquanto as aplicações de inteligência artificial estão projetadas para crescer a um CAGR de 6,5% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores da Turquia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais e programas de investimento | +1.2% | Nacional, com concentração nas Zonas de Desenvolvimento Tecnológico | Médio prazo (2-4 anos) |

| Crescimento da demanda doméstica proveniente da eletrificação automotiva | +0.9% | Nacional, com ganhos iniciais em Bursa, Kocaeli, Sakarya | Curto prazo (≤ 2 anos) |

| Crescimento nas implantações de 5G e IoT | +0.7% | Nacional, com prioridade em Istambul, Ancara, Izmir | Médio prazo (2-4 anos) |

| Expansão dos projetos de eletrônica de defesa | +0.6% | Nacional, com foco no corredor de defesa de Ancara | Longo prazo (≥ 4 anos) |

| Parceria de fábrica conjunta Catar–Turquia | +0.4% | Nacional, com localização potencial da instalação a ser determinada | Longo prazo (≥ 4 anos) |

| Nearshoring da Lei de Chips da UE para a Turquia | +0.5% | Nacional, com ênfase nas regiões industriais ocidentais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais e Programas de Investimento

O Programa de Investimento em Alta Tecnologia da Turquia reserva USD 5 bilhões exclusivamente para o desenvolvimento de semicondutores dentro de um amplo arcabouço de incentivos de USD 30 bilhões, concedendo isenções fiscais para P&D em 101 Zonas de Desenvolvimento Tecnológico. [2]Invest in Türkiye, "Zonas de Investimento – Invest in Türkiye," invest.gov.tr Em vez de subsídios diretos, o programa incorpora apoio em infraestrutura e alívio fiscal, acelerando expansões de fábricas e atraindo startups apoiadas pelo TÜBİTAK BiGG e pelo programa Turcorn. O Estado visa elevar sua participação nos fluxos globais de IED para 1,5% até 2028 por meio dessas medidas. Evidências iniciais mostram um aumento nos valores de rodadas semente para empreendimentos locais de design de chips que se instalam próximos a clusters universitários. A sustentação desse impulsionador depende da manutenção da estabilidade macroeconômica que tranquilize os parceiros estrangeiros quanto à segurança dos ativos no longo prazo.

Crescimento da Demanda Doméstica Proveniente da Eletrificação Automotiva

As vendas de veículos elétricos superaram os modelos a diesel em 2024, atingindo 99.849 unidades e 10,1% de participação doméstica, um ponto de inflexão que multiplica o conteúdo de semicondutores por veículo. A montadora chinesa BYD comprometeu USD 1 bilhão em uma planta com capacidade anual de 150.000 unidades, aproveitando o status de união aduaneira da Turquia para exportações isentas de tarifas para a UE. A Chery Automobile seguiu com um plano de USD 1,5 bilhão para 200.000 unidades, consolidando um hub regional de veículos elétricos. Esse influxo obriga os fornecedores Tier-1 a localizar circuitos integrados avançados de gerenciamento de energia, dispositivos SiC de alta tensão e microcontroladores de monitoramento de bateria. O cluster automotivo, que exporta 70% de sua produção para a Europa Ocidental, agora se reconfigura para arquiteturas eletrônicas, expandindo a capacidade doméstica de teste, manuseio e montagem de back-end.

Crescimento nas Implantações de 5G e IoT

As autoridades realizarão o leilão do espectro 5G em agosto de 2025, impulsionando a demanda por front-ends de RF, SoCs para estações-base e aceleradores de IA de borda. O acordo de compartilhamento de pesquisa em 6G entre Ericsson e Türk Telekom amplia o pipeline de semicondutores para telecomunicações adaptados às bandas de operação locais. O mercado de TIC da Turquia cresceu de USD 15 bilhões em 2021 para USD 25 bilhões em 2023, refletindo a ampla digitalização. Uma dotação de USD 5 bilhões para infraestrutura 5G inclui cotas de localização que favorecem chipsets projetados domesticamente. Implantações paralelas de IoT industrial, como as redes 5G privadas ULAQ-TÜRKSAT, elevam os volumes de sensores e elementos seguros para estaleiros, portos e projetos de fábricas inteligentes.

Expansão dos Projetos de Eletrônica de Defesa

A ASELSAN investiu USD 329 milhões — 7% da receita — em P&D em 2024, com foco em chips de radar AESA de nitreto de gálio e matrizes de detectores infravermelhos. Os programas de defesa que abrangem aviônica de VANTs, comunicações seguras e sistemas de controle de fogo naval dependem cada vez mais de ASICs de sinal misto fabricados localmente para evitar controles de exportação. Os conjuntos de simulação da Havelsan e o caça Kaan da Indústria Aeroespacial Turca avançam a demanda por semicondutores de alta temperatura e endurecidos contra radiação. O crescimento das exportações em eletrônica de defesa sustenta o escalonamento de volumes: a ASELSAN mira uma classificação entre as 30 maiores globalmente até 2030, ampliando seu ecossistema de fornecedores de MMICs de RF e módulos de potência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade de fabricação em nós avançados limitada | -0.8% | Nacional, afetando todas as regiões de fabricação de alta tecnologia | Longo prazo (≥ 4 anos) |

| Dependência da cadeia de suprimentos de equipamentos sujeitos a controles de exportação | -0.6% | Nacional, com impacto particular nos setores de defesa e IA | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada e fuga de cérebros | -0.4% | Nacional, com concentração nos centros técnicos de Istambul e Ancara | Médio prazo (2-4 anos) |

| Volatilidade da moeda doméstica inflacionando os custos de importação | -0.5% | Nacional, afetando todas as aplicações de semicondutores dependentes de importação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade de Fabricação em Nós Avançados Limitada

A produção doméstica permanece acima de 28 nm; a linha de 250 nm do TÜBİTAK e a fábrica planejada Catar-Turquia de 110/65 nm ficam várias gerações atrás dos líderes globais. [3]Para Dergi, "TÜBİTAK'tan çip üretiminde yeni bir adım," paradergi.com.tr Os aceleradores de IA e os chipsets 5G desenvolvidos localmente precisam, portanto, ser enviados para tape-out em fundições no exterior, aumentando os prazos de entrega e os custos ajustados ao risco cambial. A participação em projetos da Lei de Chips da UE poderia acelerar a transferência de tecnologia, mas isso exige conformidade estrita com a soberania de propriedade intelectual, o que pode entrar em conflito com as alianças sino-turcas existentes. A lacuna de capacidade restringe o mercado de semicondutores da Turquia ao concorrer por mandatos de ADAS automotivo ou ASIC para data centers abaixo de 10 nm e retarda a difusão de habilidades avançadas de litografia.

Dependência da Cadeia de Suprimentos de Equipamentos Sujeitos a Controles de Exportação

As regras do BIS dos EUA emitidas em dezembro de 2024 restringem o acesso da Turquia a ferramentas avançadas de litografia, propriedade intelectual de memória de alta largura de banda e software especializado de EDA se o conteúdo de origem norte-americana exceder os níveis de minimis. O regime de Produto Direto Estrangeiro complica a manutenção de equipamentos chineses mais antigos, forçando atrasos na manutenção e canibalização de componentes. Os encargos de conformidade pesam especialmente sobre os fornecedores de defesa e IA que necessitam de itens de uso dual, resultando em ciclos de prototipagem mais longos e custos de lista de materiais inflacionados. A solução alternativa da ASELSAN — desenvolver o ASELFLIR-500 após um embargo de câmeras — ilustra a resiliência, mas também o custo de substituir importações restritas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Impulsionam a Consolidação do Mercado

Os circuitos integrados responderam por 85,2% da participação do mercado de semicondutores da Turquia em 2024, sustentados por microcontroladores automotivos, MMICs de RF para defesa e SoCs para telecomunicações. As categorias de analógicos e MCUs desfrutam de forte demanda proveniente de gerenciamento de bateria e atualizações de eletrônica embarcada, enquanto lógica e memória se beneficiam de clusters nascentes de nuvem e IA. Os dispositivos de potência discretos permanecem indispensáveis para inversores de tração de veículos elétricos e conversores de energia renovável. A demanda por optoeletrônica se concentra em módulos LiDAR e de visão noturna para projetos militares e de automação industrial.

Sensores e MEMS, embora menores, registram um CAGR de 6,3% até 2030 — o mais rápido dentro do mercado de semicondutores da Turquia. A modernização da IoT industrial leva os proprietários de fábricas a implantar unidades de pressão, campo magnético e acelerômetro conectadas a gateways de borda. A Estratégia Nacional de IA também prevê a fusão de sensores localizada na borda da rede, gerando demanda por pacotes MEMS embarcados co-projetados com processadores de IA domésticos.

Por Modelo de Negócio: Capacidades de Design Reformulam a Criação de Valor

As empresas IDM capturaram 60,3% do tamanho do mercado de semicondutores da Turquia em 2024, graças a líderes verticalmente integrados como a ASELSAN e a unidade turca da STMicroelectronics. Sua capacidade de alinhar design, fabricação e embalagem acelera o tempo de implantação para aplicações de missão crítica. A intensidade de capital do modelo é compensada pela segurança do fornecimento; os contratantes de defesa valorizam as fábricas internas que dispensam licenças de exportação.

As empresas de design e fabless estão se expandindo a um CAGR de 5,6% até 2030, um sinal de que o mercado de semicondutores da Turquia está subindo na cadeia de valor em direção à criação de propriedade intelectual. A Electra IC e a HEX Microchip aproveitam incubadoras vinculadas a universidades para enviar tape-outs de núcleos MCU e blocos de sinal misto na TSMC e na GlobalFoundries. O acordo de união aduaneira concede a essas empresas o envio isento de tarifas de dispositivos embalados para a Europa, aguçando a competitividade de custos sem a necessidade de possuir fábricas. Seu sucesso, no entanto, depende da alocação sustentada de wafers por parceiros no exterior enquanto as lacunas de nós domésticos persistem.

Por Setor de Usuário Final: A Eletrificação Automotiva Acelera a Demanda

O setor automotivo detinha 27,81% do tamanho do mercado de semicondutores da Turquia em 2024, ancorado por um motor de exportação de USD 23,9 bilhões que agora pivota da combustão interna para os trens de força elétricos. Cada veículo elétrico carrega circuitos integrados de monitoramento de bateria, módulos de potência SiC, processadores ADAS e chipsets de conectividade — elevando o valor de semicondutores por veículo muito acima dos modelos tradicionais. As futuras plantas da BYD e da Chery escalarão a demanda local por carregadores embarcados, controladores de domínio de veículo e ASICs de driver LiDAR de estado sólido.

As implantações de inteligência artificial representam a fatia de crescimento mais rápido, com CAGR de 6,5%, apoiadas pela Estratégia Nacional de IA e por projetos emergentes de data centers. Os laboratórios de IA de defesa requerem aceleradores de borda para enxames de drones e embarcações navais autônomas, enquanto as operadoras de telecomunicações testam unidades Open RAN 5G alimentadas por ASICs de inferência de IA. A automação industrial adiciona uma absorção constante de SoCs de visão de máquina e hubs de sensores de manutenção preditiva, integrando silício de IA doméstico quando disponível.

Análise Geográfica

O vínculo de união aduaneira da Turquia com a Europa concede aos fabricantes acesso isento de tarifas a 450 milhões de consumidores, uma atração amplificada pelos esforços da UE para dobrar a autossuficiência regional em semicondutores até 2030. Bursa, Kocaeli e Sakarya ancoram clusters automotivos; Ancara abriga um corredor de eletrônica de defesa, e Istambul lidera em telecomunicações e serviços de design. As bolsas do Horizonte Europa no valor de EUR 4,175 bilhões canalizam fundos de P&D para projetos conjuntos que vinculam as fábricas turcas a casas de design alemãs e francesas. Enquanto isso, a proximidade com o Oriente Médio e a Ásia Central oferece corredores alternativos de exportação, diversificando os fluxos de receita.

As fábricas regionais se beneficiam de tarifas de energia mais baixas e de uma rede elétrica industrial que já alimenta grandes plantas de eletrodomésticos. A decisão da Amazon de fabricar peças de satélite localmente sinaliza confiança na confiabilidade da fabricação avançada, expandindo indiretamente a demanda por semicondutores de grau aeroespacial. [4]Türkiye Today, "Amazon fabricará peças de satélite na Turquia," turkiyetoday.com As oscilações cambiais permanecem um desafio de curto prazo, mas são parcialmente protegidas por receitas denominadas em EUR e USD provenientes de contratos de exportação.

Cenário Competitivo

Os grandes players globais — STMicroelectronics, Samsung Electronics e NVIDIA — fornecem lógica avançada, memória e aceleradores GPU para OEMs turcos, geralmente por meio de hubs de distribuição regionais. Empresas nacionais como ASELSAN, TÜBİTAK BİLGEM e Anka Mikroelektronik se especializam em ASICs de defesa e industriais, aproveitando compensações governamentais e isenções de licenças de exportação para garantir posições de nicho. A vantagem competitiva depende cada vez mais de propriedade intelectual específica de aplicação, em vez de volumes de wafers. O chip de radar AESA baseado em GaN da ASELSAN, testado em voo em F-16s em julho de 2025, ilustra avanços de desenvolvimento interno que também alimentam campanhas de exportação para o Azerbaijão e aliados do Golfo.

As casas de design domésticas formam consórcios com institutos de pesquisa europeus para co-desenvolver núcleos RISC-V e bibliotecas de segurança funcional automotiva. O surgimento de tais alianças reflete a dupla estratégia da Turquia: capturar valor no nível de design enquanto corteja fábricas da UE para o fornecimento de wafers sob o guarda-chuva de financiamento da Lei de Chips.

Líderes do Setor de Semicondutores da Turquia

STMicroelectronics International N.V.

Samsung Electronics Co., Ltd.

NVIDIA Corporation

ASELSAN Elektronik Sanayi ve Ticaret A.Ş.

Türkiye Bilimsel ve Teknolojik Araştırma Kurumu (TÜBİTAK) BİLGEM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A ASELSAN concluiu os primeiros testes de voo do radar AESA de GaN em aeronaves F-16 turcas.

- Julho de 2025: A ASELSAN exibiu o VLS Göksur e o radar Cenk 350-N na IDEF 2025, fechando novos contratos de exportação.

- Junho de 2025: O governo confirmou o leilão do espectro 5G para agosto de 2025 para acelerar a implantação nacional.

- Março de 2025: A ULAQ e a TURKSAT assinaram um contrato para construir redes 5G privadas para instalações industriais.

- Janeiro de 2025: Ancara anunciou USD 2 bilhões para projetos espaciais e de alta tecnologia, incluindo P&D em semicondutores.

- Dezembro de 2024: A Amazon escolheu a Turquia para a fabricação de componentes de satélite, expandindo sua cadeia de suprimentos aeroespacial.

Escopo do Relatório do Mercado de Semicondutores da Turquia

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de CI | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fornecedor de Design / Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumo |

| Industrial |

| Computação / Armazenamento de Dados |

| Data Center |

| Inteligência Artificial |

| Governo (Aeroespacial e Defesa) |

| Outros Setores de Usuário Final |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de CI | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design / Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumo | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Data Center | ||||

| Inteligência Artificial | ||||

| Governo (Aeroespacial e Defesa) | ||||

| Outros Setores de Usuário Final | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de semicondutores da Turquia?

O tamanho do mercado de semicondutores da Turquia atingiu USD 3,52 bilhões em 2025 e está projetado para subir para USD 4,42 bilhões até 2030.

Qual segmento de uso final compra mais chips na Turquia?

As montadoras automotivas lideraram a demanda em 2024 com 27,81% do valor de mercado, refletindo o rápido pivô para a produção de veículos elétricos.

Qual taxa de crescimento está prevista para o segmento de sensores e MEMS da Turquia?

Espera-se que sensores e MEMS se expandam a um CAGR de 6,3% até 2030, o mais rápido entre as categorias de dispositivos.

Como a Lei de Chips da UE afeta a Turquia?

O Horizonte Europa alinha EUR 4,175 bilhões em bolsas de P&D que podem fluir para fábricas e casas de design turcas, reforçando o fornecimento isento de tarifas para a UE.

Qual empresa doméstica é mais ativa em chips de RF avançados?

A ASELSAN investiu USD 329 milhões em P&D e testou em voo módulos de radar AESA baseados em GaN em aeronaves F-16 em 2025.

Quando a Turquia lançará o serviço 5G em âmbito nacional?

O Estado planeja realizar o leilão do espectro em agosto de 2025, desbloqueando imediatamente a demanda por semicondutores para estações-base e computação de borda.

Página atualizada pela última vez em: